- Налог на прибыль организаций

Содержание

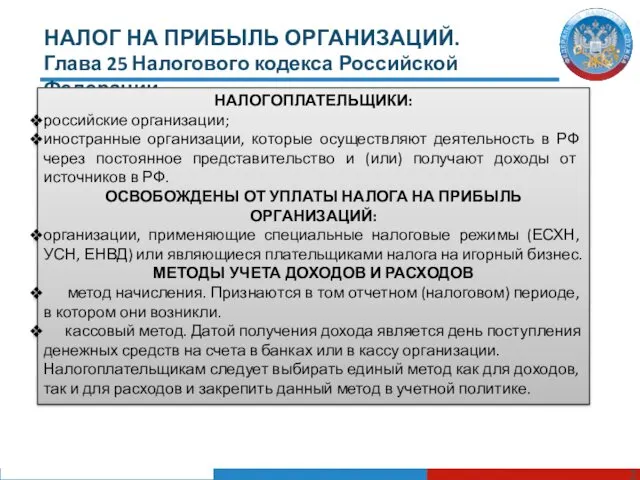

- 2. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации НАЛОГОПЛАТЕЛЬЩИКИ: российские организации; иностранные организации, которые

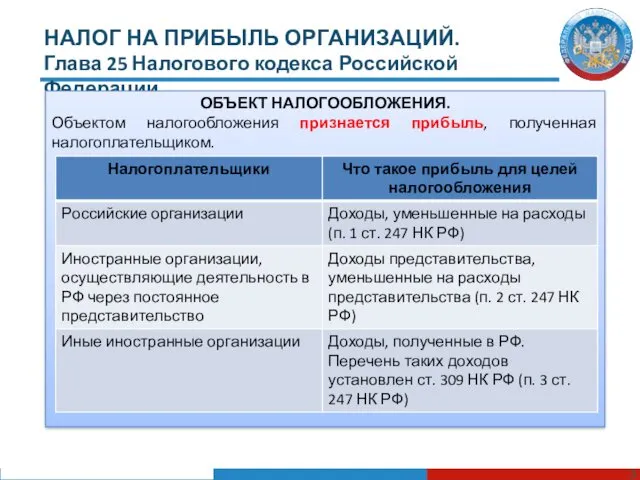

- 3. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ. Объектом налогообложения признается прибыль,

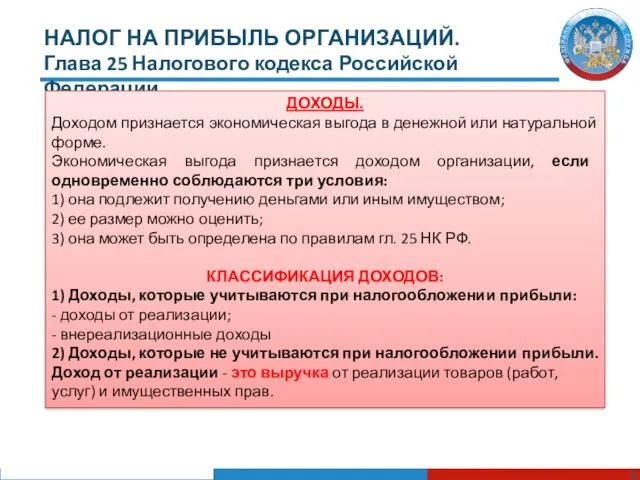

- 4. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации ДОХОДЫ. Доходом признается экономическая выгода в

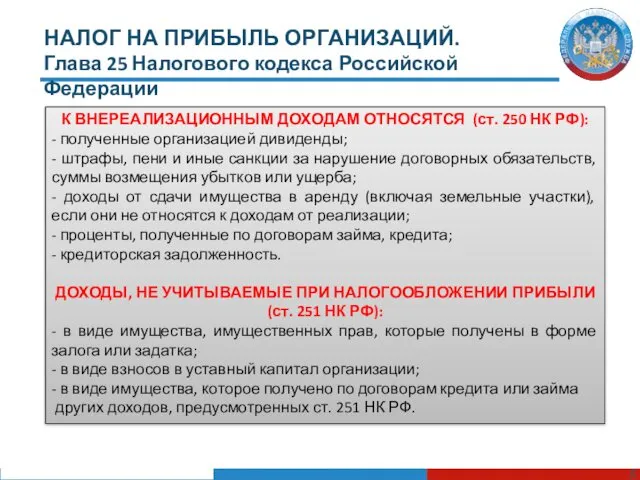

- 5. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации К ВНЕРЕАЛИЗАЦИОННЫМ ДОХОДАМ ОТНОСЯТСЯ (ст. 250

- 6. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации РАСХОДЫ: Расход - это тот показатель,

- 7. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации Расходы, которые связаны с производством и

- 8. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации МАТЕРИАЛЬНЫЕ РАСХОДЫ: Затраты, непосредственно связанные с

- 9. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации НОРМИРУЕМЫЕ РАСХОДЫ: - расходы на НИОКР

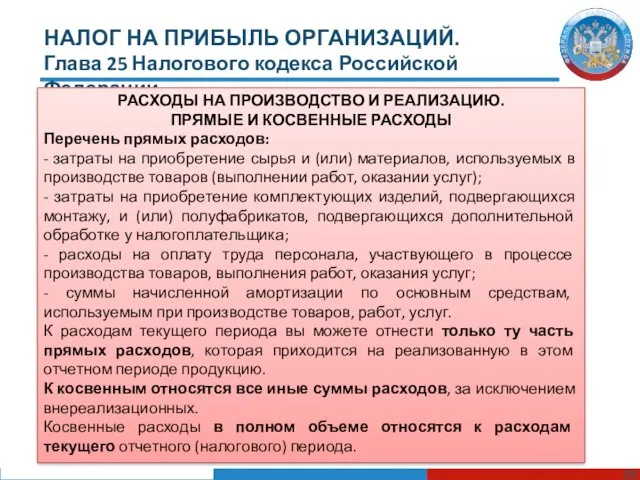

- 10. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации РАСХОДЫ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ. ПРЯМЫЕ

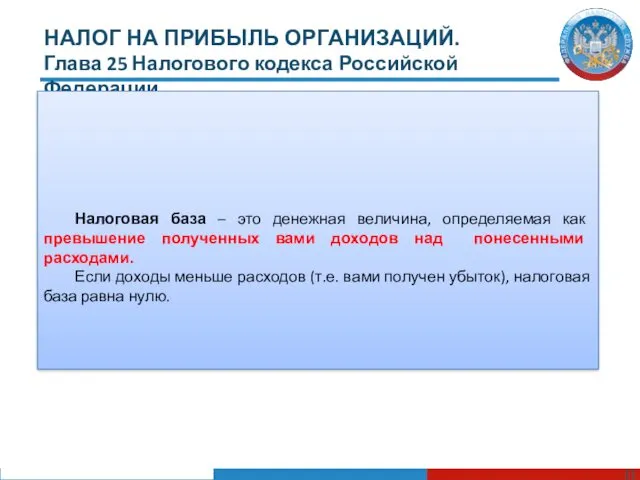

- 11. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации Налоговая база – это денежная величина,

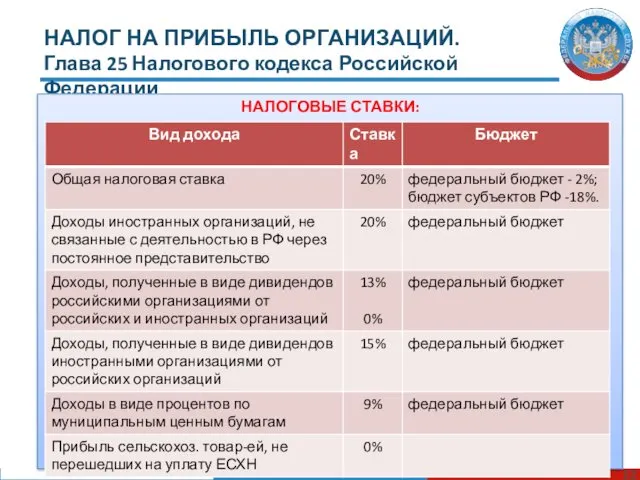

- 12. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации НАЛОГОВЫЕ СТАВКИ:

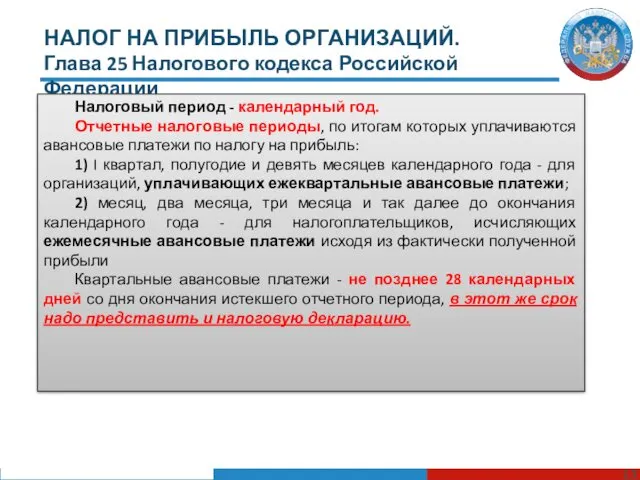

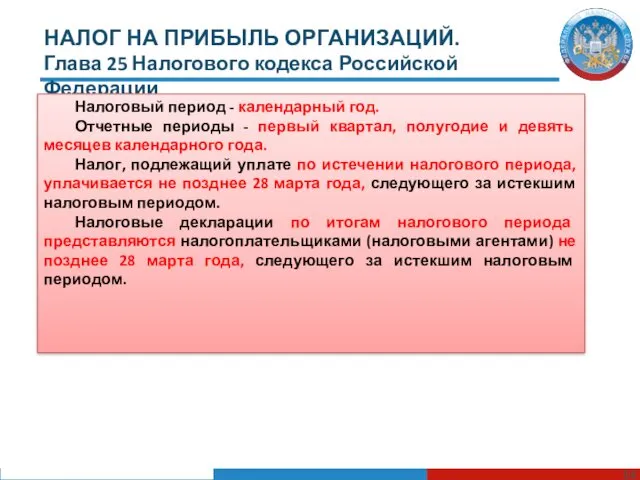

- 13. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации Налоговый период - календарный год. Отчетные

- 14. НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ. Глава 25 Налогового кодекса Российской Федерации Налоговый период - календарный год. Отчетные

- 16. Скачать презентацию

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НАЛОГОПЛАТЕЛЬЩИКИ:

российские организации;

иностранные организации,

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НАЛОГОПЛАТЕЛЬЩИКИ:

российские организации;

иностранные организации,

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ.

Объектом налогообложения

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ.

Объектом налогообложения

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

ДОХОДЫ.

Доходом признается экономическая

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

ДОХОДЫ.

Доходом признается экономическая

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

К ВНЕРЕАЛИЗАЦИОННЫМ ДОХОДАМ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

К ВНЕРЕАЛИЗАЦИОННЫМ ДОХОДАМ

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

РАСХОДЫ:

Расход - это

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

РАСХОДЫ:

Расход - это

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Расходы, которые связаны

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Расходы, которые связаны

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

МАТЕРИАЛЬНЫЕ РАСХОДЫ:

Затраты, непосредственно

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

МАТЕРИАЛЬНЫЕ РАСХОДЫ:

Затраты, непосредственно

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НОРМИРУЕМЫЕ РАСХОДЫ:

- расходы

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НОРМИРУЕМЫЕ РАСХОДЫ:

- расходы

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

РАСХОДЫ НА ПРОИЗВОДСТВО

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

РАСХОДЫ НА ПРОИЗВОДСТВО

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Налоговая база –

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Налоговая база –

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НАЛОГОВЫЕ СТАВКИ:

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

НАЛОГОВЫЕ СТАВКИ:

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Налоговый период -

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Налоговый период -

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Налоговый период -

НАЛОГ НА ПРИБЫЛЬ ОРГАНИЗАЦИЙ.

Глава 25 Налогового кодекса Российской Федерации

Налоговый период -

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Себестоимость продукции. Издержки, классификация затрат. Ценообразование

Себестоимость продукции. Издержки, классификация затрат. Ценообразование Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Банк ВТБ24

Банк ВТБ24 Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Формирование учетной политики государственных (муниципальных) учреждений

Формирование учетной политики государственных (муниципальных) учреждений Державний фінансовий аудит суб’єктів господарювання

Державний фінансовий аудит суб’єктів господарювання Медицинское страхование

Медицинское страхование Денежно кредитная система и денежно кредитная политика государства

Денежно кредитная система и денежно кредитная политика государства Бюджет для граждан к Бюджету Юрьевецкого городского поселения

Бюджет для граждан к Бюджету Юрьевецкого городского поселения Методы учета затрат и калькулирования себестоимости по объектам учета затрат

Методы учета затрат и калькулирования себестоимости по объектам учета затрат Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Понятие риск-аппетита и толерантности к риску, основные отличия использования

Понятие риск-аппетита и толерантности к риску, основные отличия использования Теоретические основы финансово-коммерческих вычислений

Теоретические основы финансово-коммерческих вычислений Polska w unii walutowej

Polska w unii walutowej Организация системы финансового контроля. Тема 1.2

Организация системы финансового контроля. Тема 1.2 Ценовая политика

Ценовая политика ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Учет доходов и расходов. Формирование финансового результата

Учет доходов и расходов. Формирование финансового результата Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Турборежим для бухгалтера

Турборежим для бухгалтера Монетная система США

Монетная система США Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год История появления денег

История появления денег Количественный (факторный) анализ

Количественный (факторный) анализ Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы

Развитие корпоративного пенсионного обеспечения в МОО Профсоюза и инновационных форм работы Бюджет для граждан на основе решения Собрания депутатов МО Котлас

Бюджет для граждан на основе решения Собрания депутатов МО Котлас Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж