- Себестоимость продукции. Издержки, классификация затрат. Ценообразование

Содержание

- 2. Понятийный аппарат Затраты определяют величину материальных, трудовых и финансовых в денежном выражении, использованных на создание полезных

- 3. Понятийный аппарат Согласно ПБУ 10/ 99, «расходами организации признается уменьшение экономических выгод в результате выбытия активов

- 4. Себестоимость В отечественной практике наряду с перечисленными понятиями широко используется понятие «себестоимость». Одной из важнейших задач

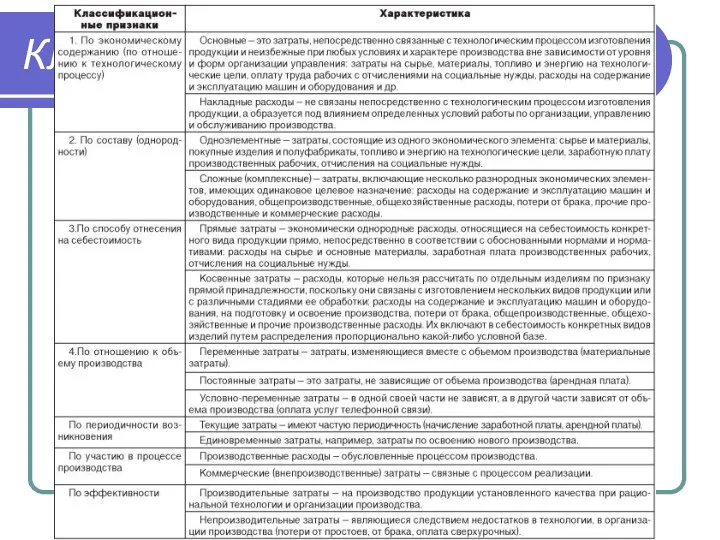

- 5. Классификация затрат Особое значение для правильной организации учета затрат является их классификация. В зависимости от целей

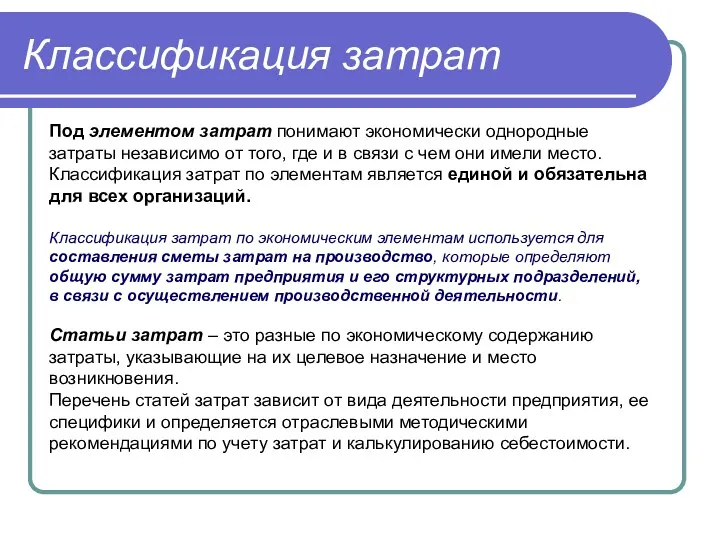

- 6. Классификация затрат Под элементом затрат понимают экономически однородные затраты независимо от того, где и в связи

- 7. Классификация затрат

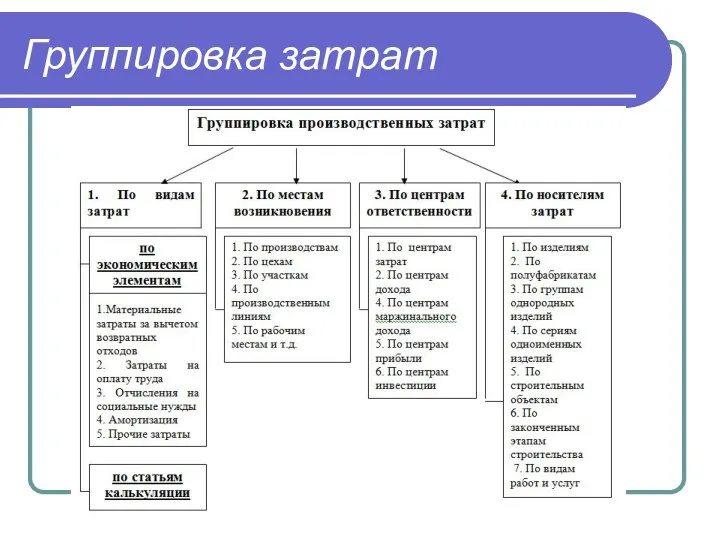

- 8. Группировка затрат

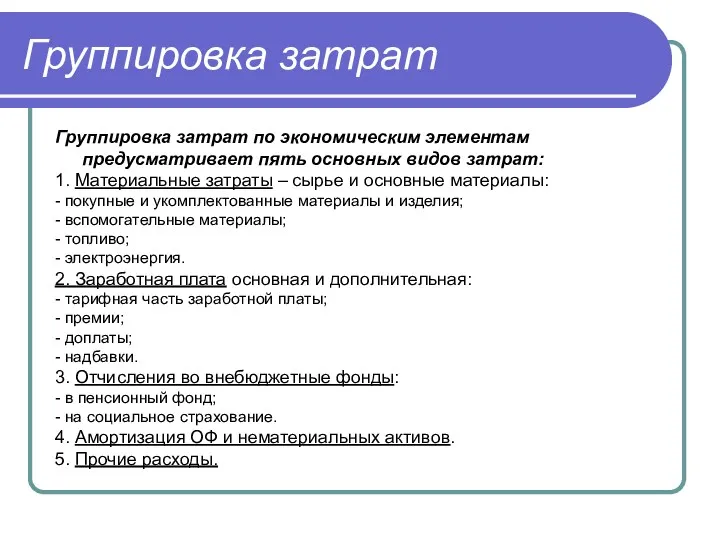

- 9. Группировка затрат Группировка затрат по экономическим элементам предусматривает пять основных видов затрат: 1. Материальные затраты –

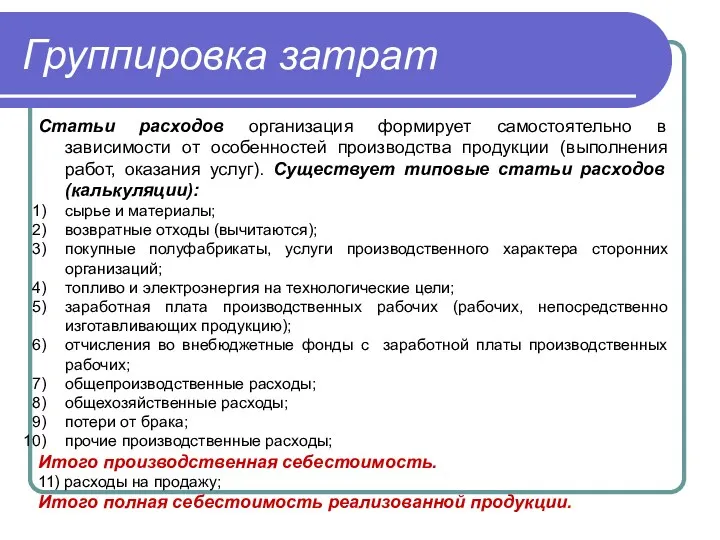

- 10. Группировка затрат Статьи расходов организация формирует самостоятельно в зависимости от особенностей производства продукции (выполнения работ, оказания

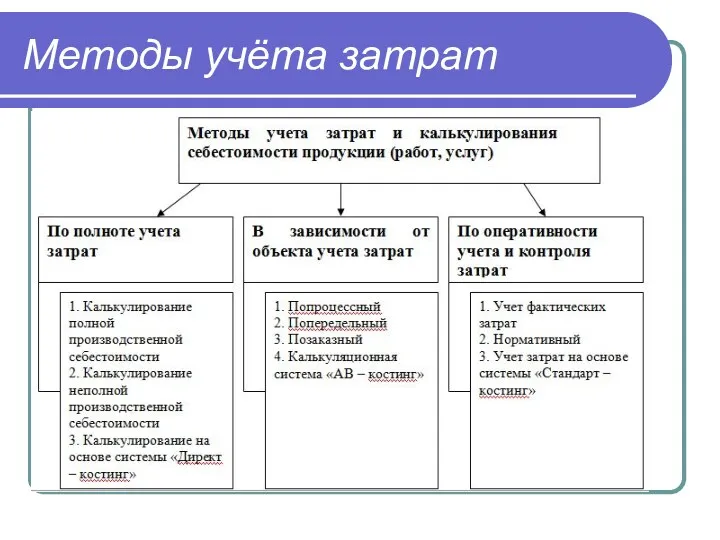

- 11. Методы учёта затрат

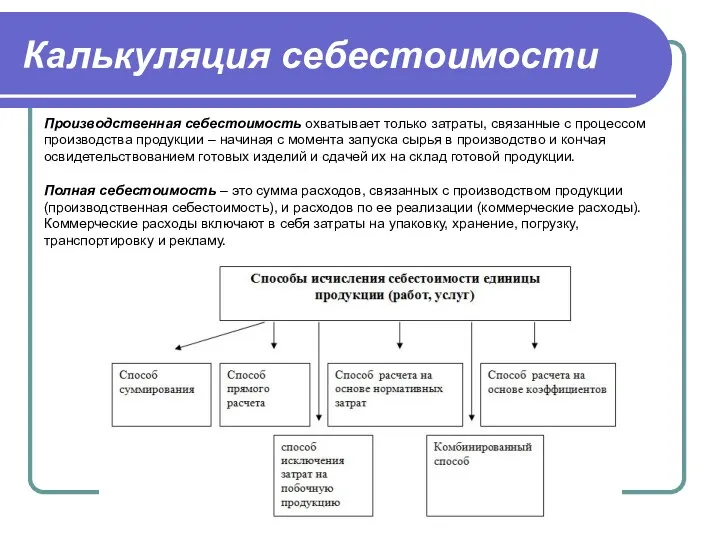

- 12. Калькуляция себестоимости Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции – начиная с момента

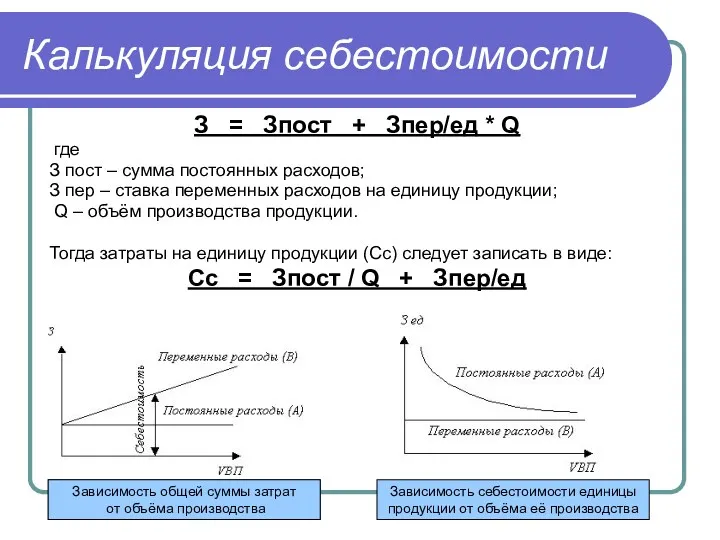

- 13. Калькуляция себестоимости З = Зпост + Зпер/ед * Q где З пост – сумма постоянных расходов;

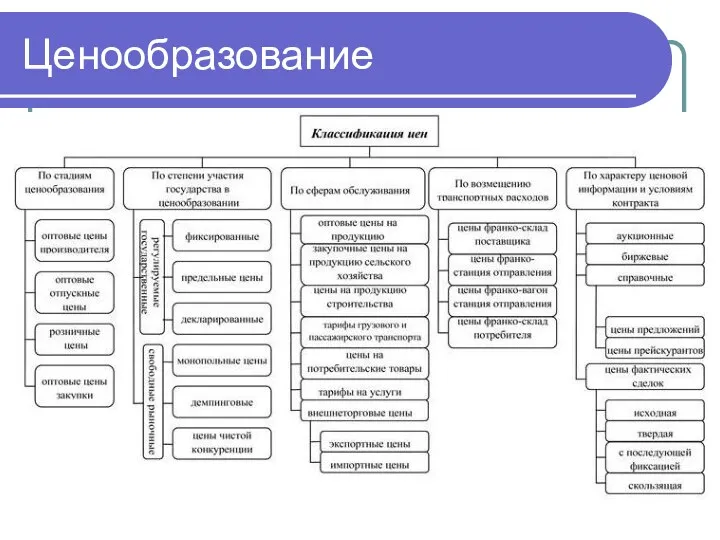

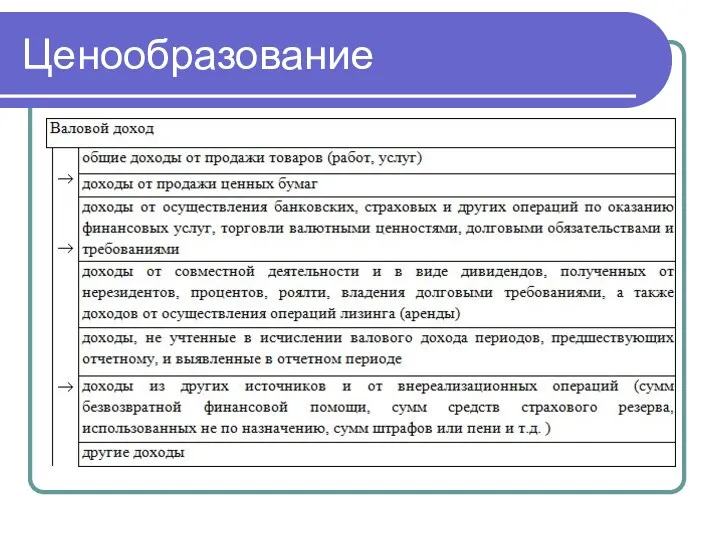

- 14. Ценообразование

- 15. Ценообразование

- 16. Ценообразование

- 17. Ценообразование

- 18. Ценообразование

- 19. Ценообразование

- 21. Скачать презентацию

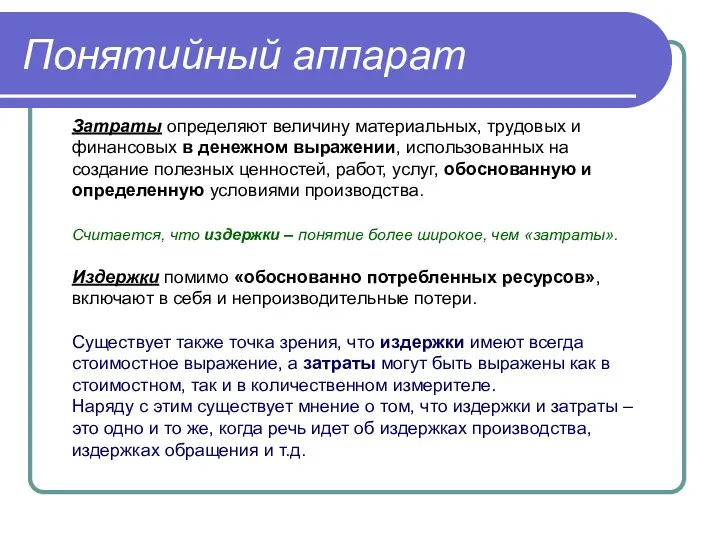

Понятийный аппарат

Затраты определяют величину материальных, трудовых и финансовых в денежном

Понятийный аппарат

Затраты определяют величину материальных, трудовых и финансовых в денежном

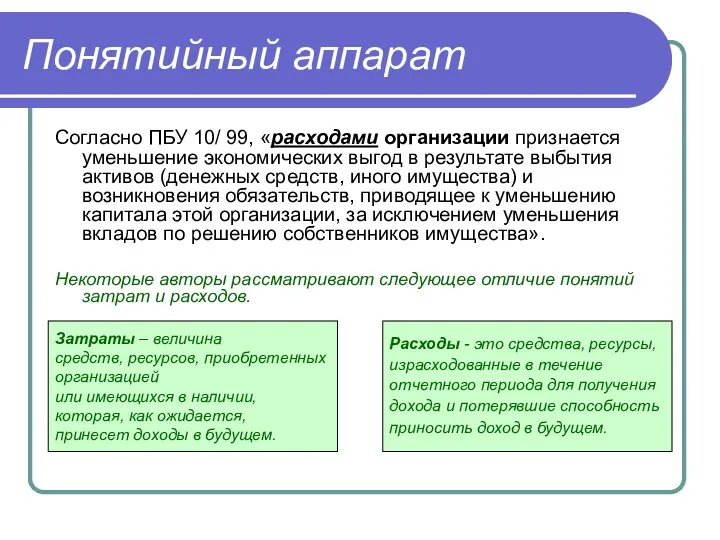

Понятийный аппарат

Согласно ПБУ 10/ 99, «расходами организации признается уменьшение экономических выгод

Понятийный аппарат

Согласно ПБУ 10/ 99, «расходами организации признается уменьшение экономических выгод

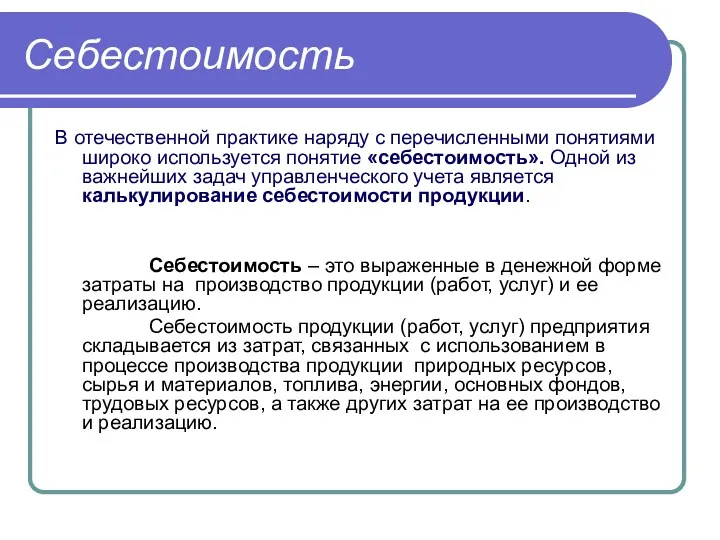

Себестоимость

В отечественной практике наряду с перечисленными понятиями широко используется понятие «себестоимость».

Себестоимость

В отечественной практике наряду с перечисленными понятиями широко используется понятие «себестоимость».

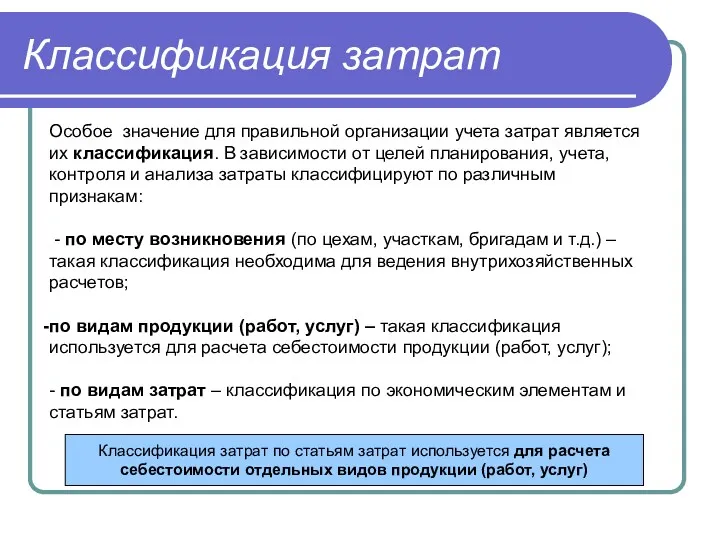

Классификация затрат

Особое значение для правильной организации учета затрат является их классификация.

Классификация затрат

Особое значение для правильной организации учета затрат является их классификация.

Классификация затрат

Под элементом затрат понимают экономически однородные затраты независимо от того,

Классификация затрат

Под элементом затрат понимают экономически однородные затраты независимо от того,

Классификация затрат

Классификация затрат

Группировка затрат

Группировка затрат

Группировка затрат

Группировка затрат по экономическим элементам предусматривает пять основных видов затрат:

1.

Группировка затрат

Группировка затрат по экономическим элементам предусматривает пять основных видов затрат:

1.

Группировка затрат

Статьи расходов организация формирует самостоятельно в зависимости от особенностей производства

Группировка затрат

Статьи расходов организация формирует самостоятельно в зависимости от особенностей производства

Методы учёта затрат

Методы учёта затрат

Калькуляция себестоимости

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции

Калькуляция себестоимости

Производственная себестоимость охватывает только затраты, связанные с процессом производства продукции

Калькуляция себестоимости

З = Зпост + Зпер/ед * Q

где

З пост

Калькуляция себестоимости

З = Зпост + Зпер/ед * Q

где

З пост

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Ценообразование

Көлік құралдарына салынатын салық

Көлік құралдарына салынатын салық Федеральные налоги, как элемент налоговой системы РФ

Федеральные налоги, как элемент налоговой системы РФ Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса

Бухгалтерская (финансовая) отчетность как завершающий этап учетного процесса Халықаралық қаржылық есеп стандарттары

Халықаралық қаржылық есеп стандарттары Организация аудиторской проверки по международным стандартам аудита

Организация аудиторской проверки по международным стандартам аудита Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность

Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность Факторинг. Цивільний кодекс України

Факторинг. Цивільний кодекс України Мемлекеттік қызмет туралы

Мемлекеттік қызмет туралы Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты Технический анализ. Теория Доу, волновой принцип Эллиота

Технический анализ. Теория Доу, волновой принцип Эллиота Особенности оценки рыночной стоимости коммерческого банка

Особенности оценки рыночной стоимости коммерческого банка Инвентаризация имущества предприятия ООО Луидор-Тюнинг

Инвентаризация имущества предприятия ООО Луидор-Тюнинг Управление стоимостью и финансами в проекте

Управление стоимостью и финансами в проекте Экономика организации

Экономика организации Анализ подходов банков к внутренней оценке капитала

Анализ подходов банков к внутренней оценке капитала Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Андреевой Натальи Евгеньевны в рамках проекта Народный бюджет Платежное поручение

Платежное поручение Годовой отчет за 2023 год. Готовимся к изменениям 2024 года

Годовой отчет за 2023 год. Готовимся к изменениям 2024 года Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Сельская ипотека от 1,9% годовых

Сельская ипотека от 1,9% годовых Информационное обеспечение финансового менеджмента

Информационное обеспечение финансового менеджмента Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Власний капітал (ВК): політика формування й оцінка його вартості

Власний капітал (ВК): політика формування й оцінка його вартості ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Издержки производства. Заполнить схему

Издержки производства. Заполнить схему Камеральные налоговые проверки. Лекция 11

Камеральные налоговые проверки. Лекция 11 Зарплатный проект. Альфа-Банк

Зарплатный проект. Альфа-Банк