- Особенности оценки рыночной стоимости коммерческого банка

Содержание

- 2. Отличительные черты банковского бизнеса Банковский сектор экономики обладает особенностями, которые и обуславливают специфику оценки стоимости кредитных

- 3. Сравнительный подход в оценке банка Общеизвестно, что сравнительный подход невозможно применить в случаях отсутствия развитого рынка

- 4. Другими словами, основным преимуществом сравнительного подхода является то, что стоимость бизнеса фактически определяется рынком, так как

- 5. Сравнительный подход объединяет в себе три метода оценки: метод рынка капитала (метод компании-аналога), метод сделок (метод

- 6. Мультипликаторы представляют собой соотношение рыночной стоимости одной акции аналога (либо рыночной капитализации) и какого-либо его финансового

- 7. Метод сделок основан на использовании цены приобретения банка – аналога в целом или его контрольного пакета

- 8. Метод отраслевых коэффициентов основан на использовании рекомендуемых соотношений между ценой бизнеса банка и определенными финансовыми параметрами.

- 9. Процесс оценки стоимости банка с помощью методов сравнительного подхода может включать следующие основные этапы: сбор необходимой

- 10. Расчет оценочных мультипликаторов содержит следующие шаги: определение цены акции по всем кредитным организациям, выбранным в качестве

- 11. Финансовые мультипликаторы – те, у которых в знаменателе стоит один из денежных показателей (валовой доход, прибыль

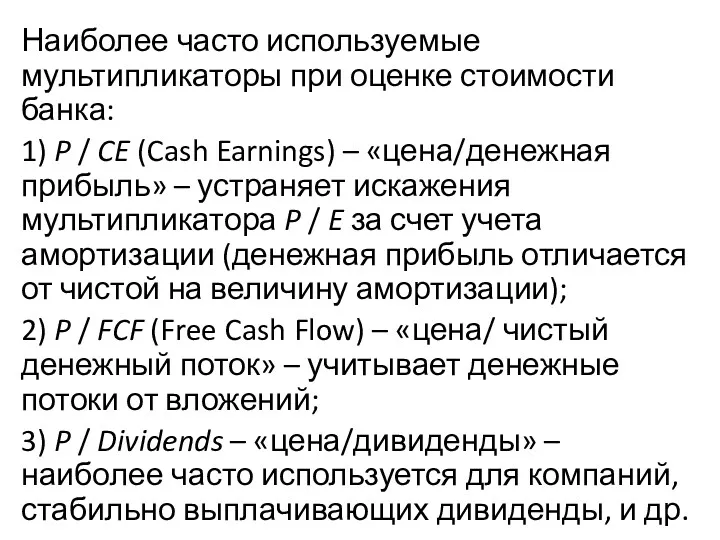

- 12. Наиболее часто используемые мультипликаторы при оценке стоимости банка: 1) P / CE (Cash Earnings) – «цена/денежная

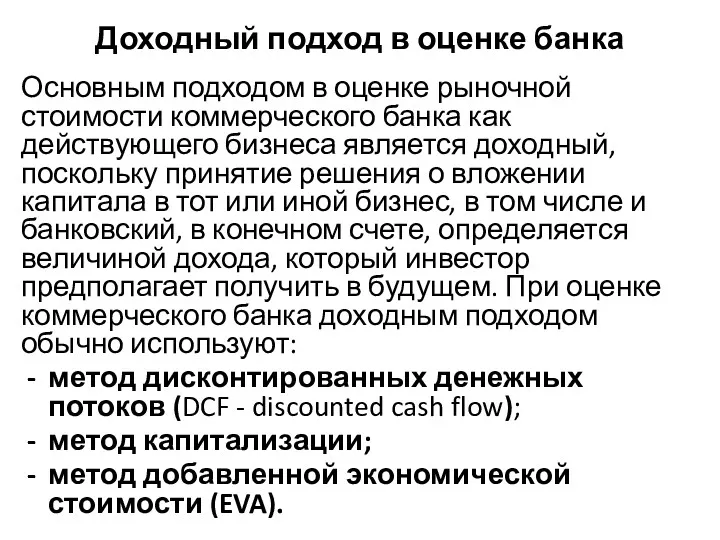

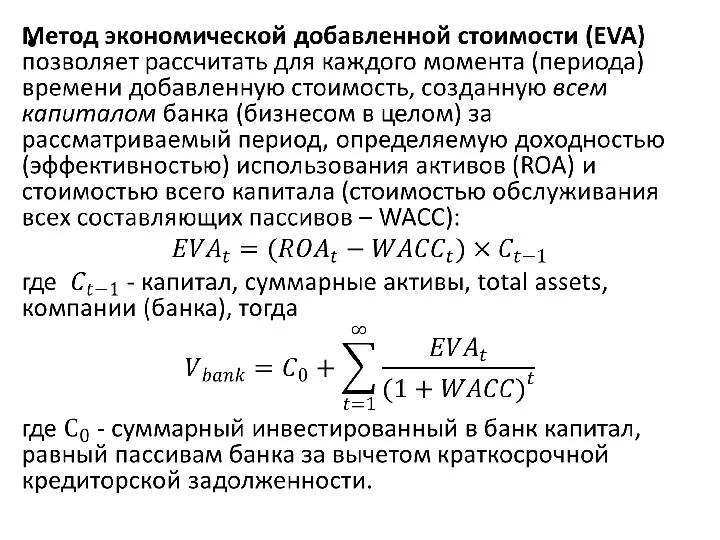

- 13. Доходный подход в оценке банка Основным подходом в оценке рыночной стоимости коммерческого банка как действующего бизнеса

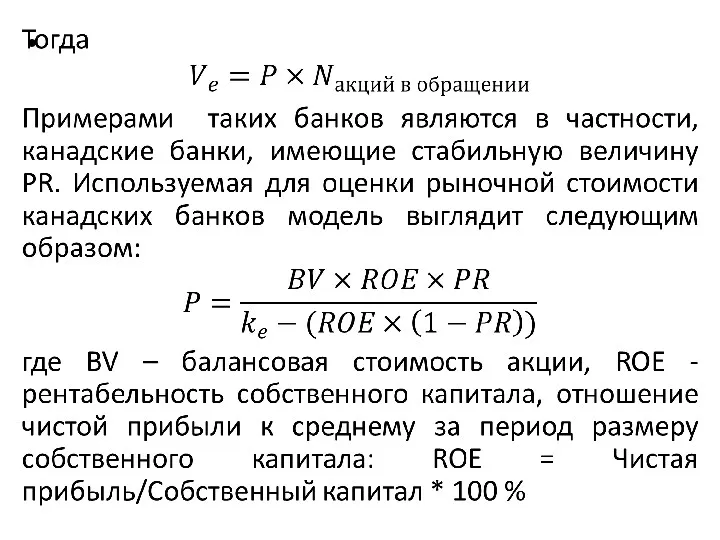

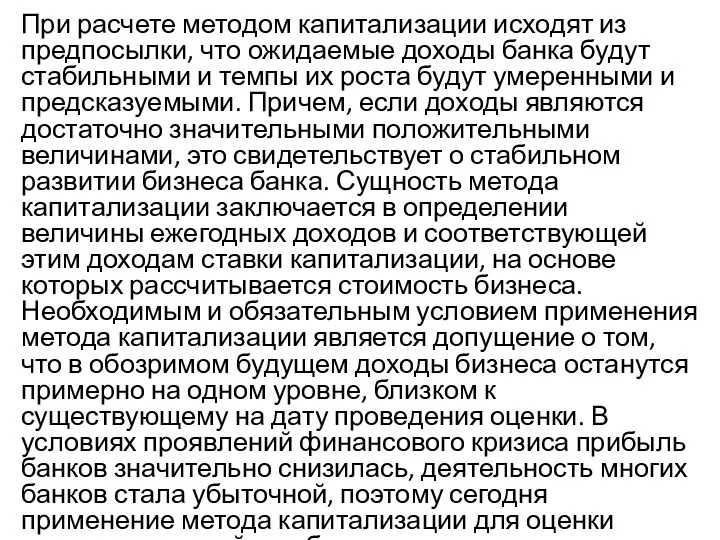

- 20. При расчете методом капитализации исходят из предпосылки, что ожидаемые доходы банка будут стабильными и темпы их

- 22. По нашему мнению, основными этапами при определении стоимости банка с использованием метода дисконтированных денежных потоков являются

- 23. 1. Определение длительности прогнозного периода. На первом этапе определяется периодичность поступления будущих доходов (обычно год) и

- 24. 2. Ретроспективный анализ доходов и расходов, прогноз прибыли. Прогнозирование прибыли банка целесообразно проводить на основе ранее

- 25. 4. Расчет величины денежного потока для каждого года прогнозного периода. Свободный денежный поток к акционерам кредитной

- 26. Затратный подход в оценке банка Затратный, или имущественный, подход в оценке бизнеса определяет стоимость коммерческого банка

- 27. Метод ликвидационной стоимости Для оценки банков-банкротов или высокой вероятности банкротства в ближайшем будущем используется метод оценки

- 28. Метод ликвидационной стоимости Метод ликвидационной стоимости практически полностью опирается на нормативную оценку активов кредитной организации, находящейся

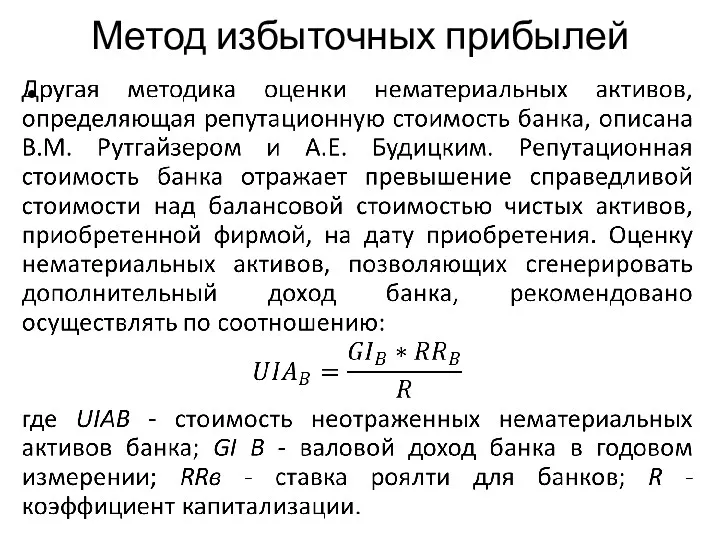

- 29. Метод избыточных прибылей Метод избыточных прибылей основан на предположении о том, что избыточные прибыли приносят коммерческому

- 30. Метод избыточных прибылей Оценка гудвилла методом избыточных прибылей осуществляется несколькими этапами: Сначала определяется рыночная стоимость всех

- 31. Метод избыточных прибылей - После определяется ожидаемая прибыль оцениваемого банка как результат произведения среднего по отрасли

- 32. Метод избыточных прибылей

- 34. Скачать презентацию

Отличительные черты банковского бизнеса

Банковский сектор экономики обладает особенностями, которые и обуславливают

Отличительные черты банковского бизнеса

Банковский сектор экономики обладает особенностями, которые и обуславливают

Сравнительный подход в оценке банка

Общеизвестно, что сравнительный подход невозможно применить в

Сравнительный подход в оценке банка

Общеизвестно, что сравнительный подход невозможно применить в

Другими словами, основным преимуществом сравнительного подхода является то, что стоимость бизнеса

Другими словами, основным преимуществом сравнительного подхода является то, что стоимость бизнеса

Сравнительный подход объединяет в себе три метода оценки: метод рынка капитала

Сравнительный подход объединяет в себе три метода оценки: метод рынка капитала

Мультипликаторы представляют собой соотношение рыночной стоимости одной акции аналога (либо рыночной

Мультипликаторы представляют собой соотношение рыночной стоимости одной акции аналога (либо рыночной

Метод сделок основан на использовании цены приобретения банка – аналога в

Метод сделок основан на использовании цены приобретения банка – аналога в

Метод отраслевых коэффициентов основан на использовании рекомендуемых соотношений между ценой бизнеса

Метод отраслевых коэффициентов основан на использовании рекомендуемых соотношений между ценой бизнеса

Процесс оценки стоимости банка с помощью методов сравнительного подхода может включать

Процесс оценки стоимости банка с помощью методов сравнительного подхода может включать

Расчет оценочных мультипликаторов содержит следующие шаги: определение цены акции по всем

Расчет оценочных мультипликаторов содержит следующие шаги: определение цены акции по всем

Финансовые мультипликаторы – те, у которых в знаменателе стоит один из

Финансовые мультипликаторы – те, у которых в знаменателе стоит один из

Наиболее часто используемые мультипликаторы при оценке стоимости банка:

1) P / CE

Наиболее часто используемые мультипликаторы при оценке стоимости банка:

1) P / CE

Доходный подход в оценке банка

Основным подходом в оценке рыночной стоимости коммерческого

Доходный подход в оценке банка

Основным подходом в оценке рыночной стоимости коммерческого

При расчете методом капитализации исходят из предпосылки, что ожидаемые доходы банка

При расчете методом капитализации исходят из предпосылки, что ожидаемые доходы банка

По нашему мнению, основными этапами при определении стоимости банка с использованием

По нашему мнению, основными этапами при определении стоимости банка с использованием

1. Определение длительности прогнозного периода. На первом этапе определяется периодичность поступления

1. Определение длительности прогнозного периода. На первом этапе определяется периодичность поступления

2. Ретроспективный анализ доходов и расходов, прогноз прибыли. Прогнозирование прибыли банка

2. Ретроспективный анализ доходов и расходов, прогноз прибыли. Прогнозирование прибыли банка

4. Расчет величины денежного потока для каждого года прогнозного периода. Свободный

4. Расчет величины денежного потока для каждого года прогнозного периода. Свободный

Затратный подход в оценке банка

Затратный, или имущественный, подход в оценке бизнеса

Затратный подход в оценке банка

Затратный, или имущественный, подход в оценке бизнеса

Метод ликвидационной стоимости

Для оценки банков-банкротов или высокой вероятности банкротства в ближайшем

Метод ликвидационной стоимости

Для оценки банков-банкротов или высокой вероятности банкротства в ближайшем

Метод ликвидационной стоимости

Метод ликвидационной стоимости практически полностью опирается на нормативную оценку

Метод ликвидационной стоимости

Метод ликвидационной стоимости практически полностью опирается на нормативную оценку

Метод избыточных прибылей

Метод избыточных прибылей основан на предположении о том, что

Метод избыточных прибылей

Метод избыточных прибылей основан на предположении о том, что

Метод избыточных прибылей

Оценка гудвилла методом избыточных прибылей осуществляется несколькими этапами:

Сначала определяется

Метод избыточных прибылей

Оценка гудвилла методом избыточных прибылей осуществляется несколькими этапами:

Сначала определяется

Метод избыточных прибылей

- После определяется ожидаемая прибыль оцениваемого банка как результат

Метод избыточных прибылей

- После определяется ожидаемая прибыль оцениваемого банка как результат

Метод избыточных прибылей

Метод избыточных прибылей

Особенности развития аудита в Канаде

Особенности развития аудита в Канаде Банковские риски

Банковские риски Система добровольного медицинского страхования

Система добровольного медицинского страхования Мошенничество с банковскими картами

Мошенничество с банковскими картами Салық механизмі

Салық механизмі Управление оборотными активами предприятия

Управление оборотными активами предприятия Валютный рынок и валютные операции

Валютный рынок и валютные операции British Currency

British Currency Прибыль. Экономическая сущность прибыли

Прибыль. Экономическая сущность прибыли Банк и банковская система

Банк и банковская система Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Преобразования пенсионной системы России с 2019 года

Преобразования пенсионной системы России с 2019 года Учет обязательств

Учет обязательств Инвестиционный анализ и инвестиционное проектирование на предприятии

Инвестиционный анализ и инвестиционное проектирование на предприятии Финансовая система

Финансовая система Министерство экономического развития РФ: основные функции и направления деятельности

Министерство экономического развития РФ: основные функции и направления деятельности Теоретические основы налогообложения

Теоретические основы налогообложения Деньги. Функции денег

Деньги. Функции денег Финансовый рынок

Финансовый рынок Әлемдегі 10 құнды валюта

Әлемдегі 10 құнды валюта Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році

Про виконання видаткової частини місцевих бюджетів області за 2017 рік та заходи по збалансуванню місцевих бюджетів у 2018 році Организация работы по ведению бухгалтерского учета в кредитных организациях

Организация работы по ведению бухгалтерского учета в кредитных организациях Учет основных средств организации

Учет основных средств организации Основы социального страхования. Курс лекций

Основы социального страхования. Курс лекций Учет операций по договору комиссии

Учет операций по договору комиссии Бедность & Богатство

Бедность & Богатство Валюталық тәуекел және оны сақтандыру әдістері

Валюталық тәуекел және оны сақтандыру әдістері