- Учет обязательств

Содержание

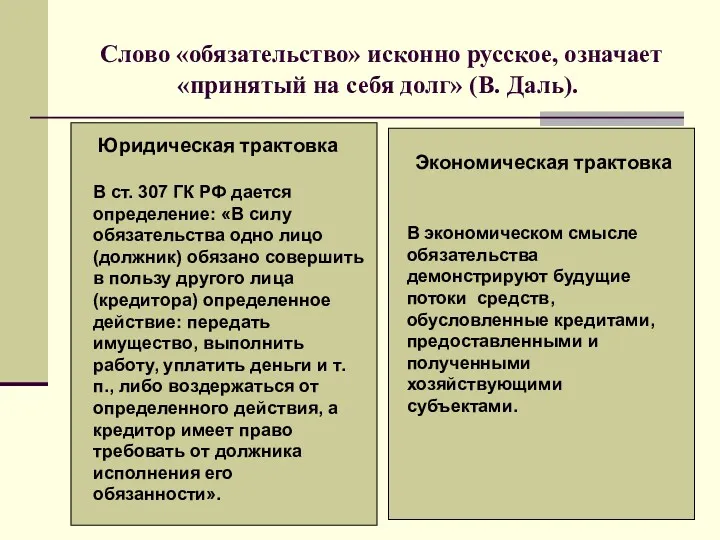

- 2. Слово «обязательство» исконно русское, означает «принятый на себя долг» (В. Даль). Юридическая трактовка В ст. 307

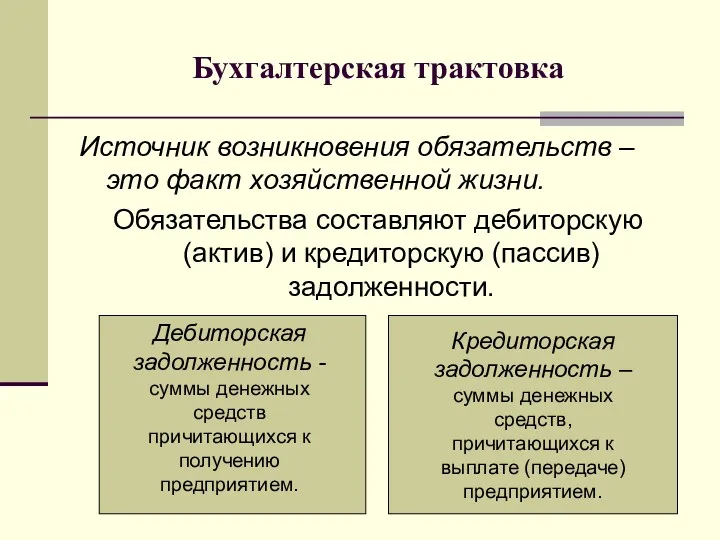

- 3. Бухгалтерская трактовка Источник возникновения обязательств – это факт хозяйственной жизни. Обязательства составляют дебиторскую (актив) и кредиторскую

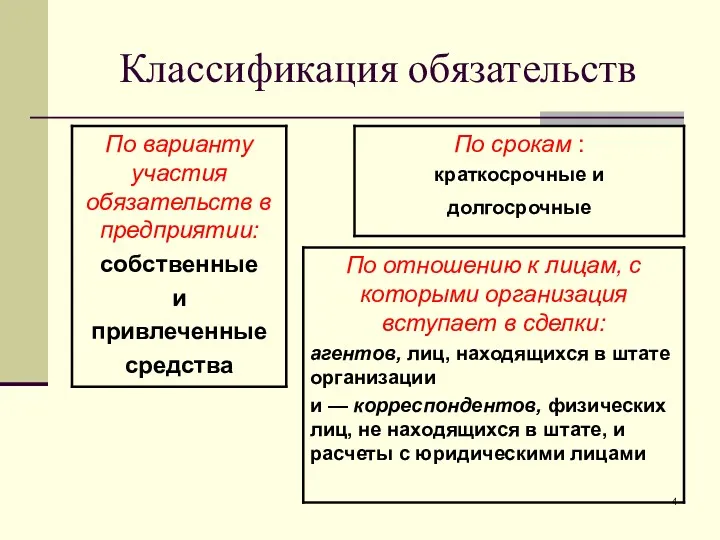

- 4. Классификация обязательств

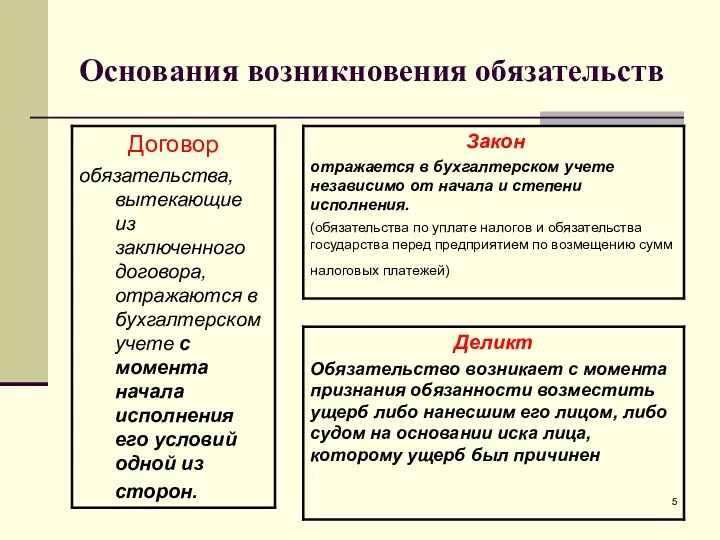

- 5. Основания возникновения обязательств

- 6. 2 Вопрос: оценка обязательств в бухгалтерском учете

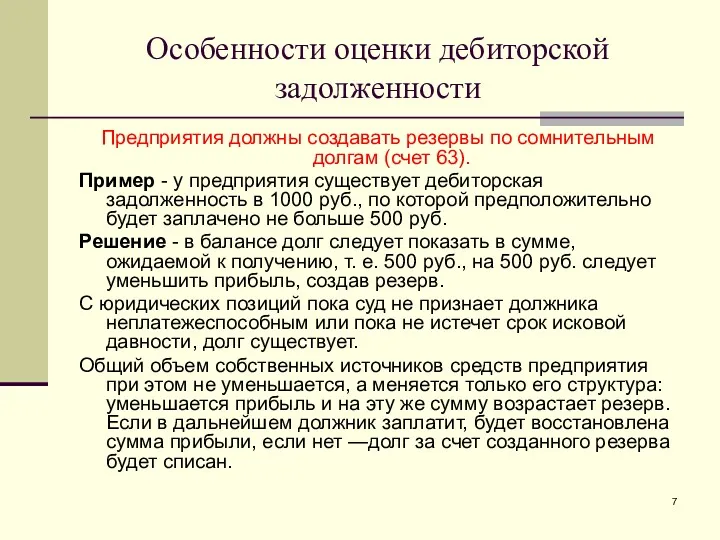

- 7. Особенности оценки дебиторской задолженности Предприятия должны создавать резервы по сомнительным долгам (счет 63). Пример - у

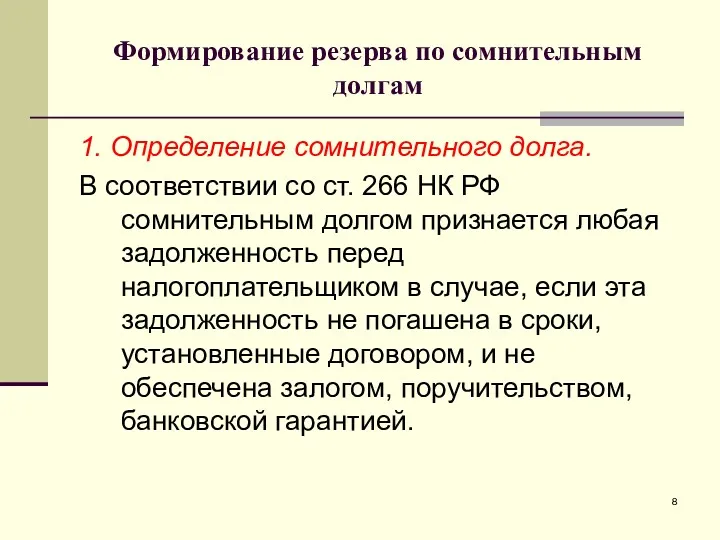

- 8. Формирование резерва по сомнительным долгам 1. Определение сомнительного долга. В соответствии со ст. 266 НК РФ

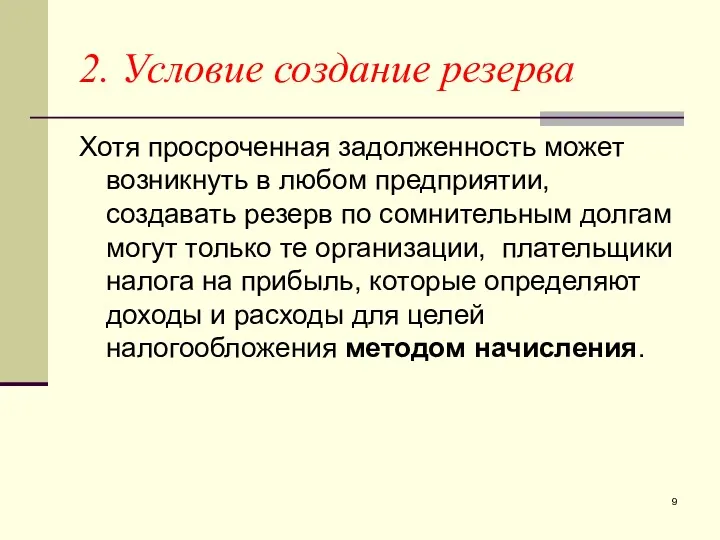

- 9. 2. Условие создание резерва Хотя просроченная задолженность может возникнуть в любом предприятии, создавать резерв по сомнительным

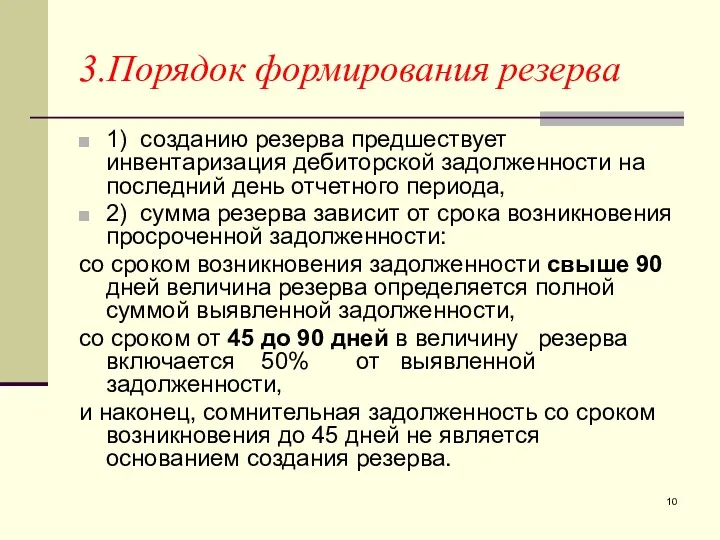

- 10. 3.Порядок формирования резерва 1) созданию резерва предшествует инвентаризация дебиторской задолженности на последний день отчетного периода, 2)

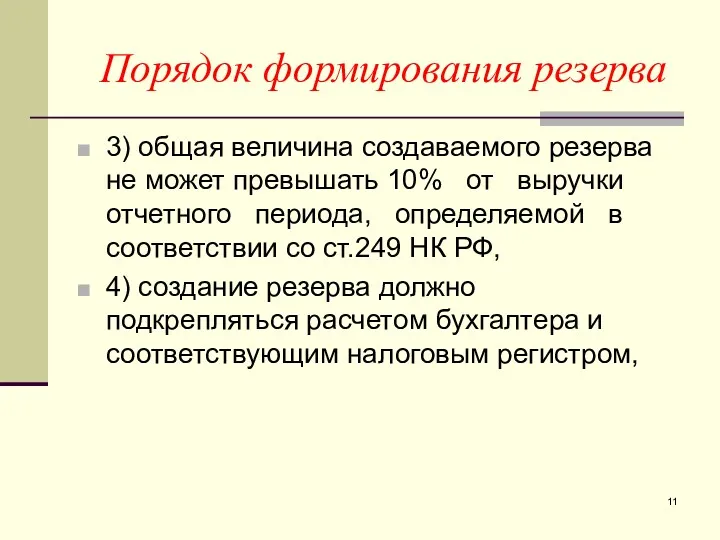

- 11. Порядок формирования резерва 3) общая величина создаваемого резерва не может превышать 10% от выручки отчетного периода,

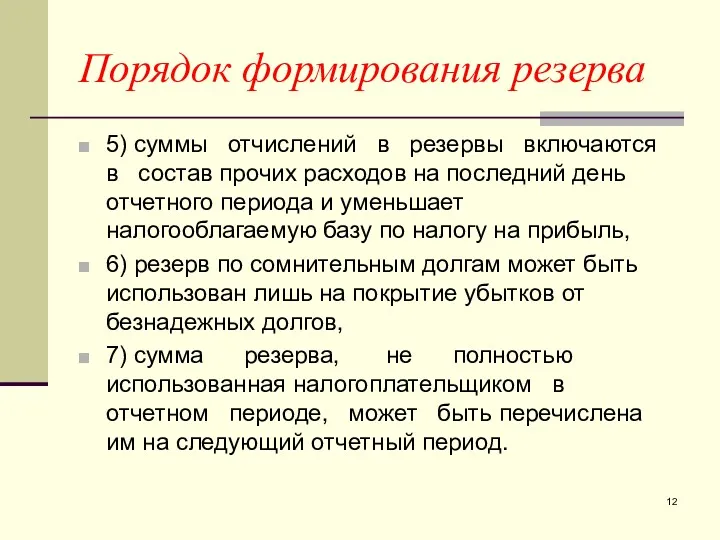

- 12. Порядок формирования резерва 5) суммы отчислений в резервы включаются в состав прочих расходов на последний день

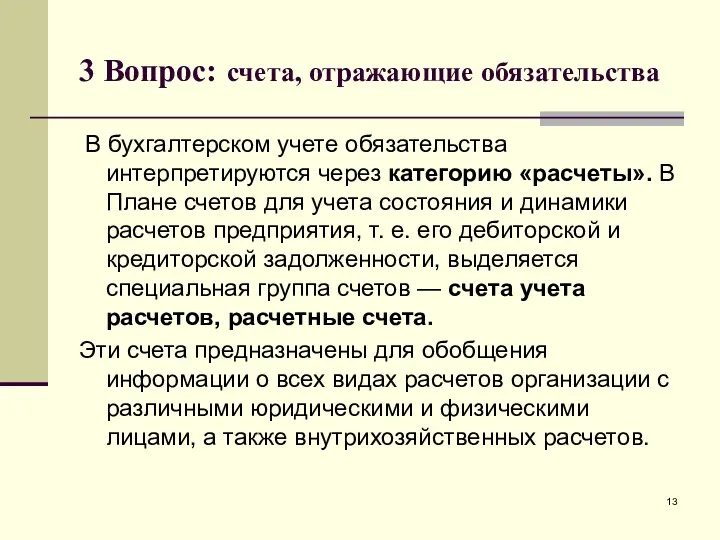

- 13. 3 Вопрос: счета, отражающие обязательства В бухгалтерском учете обязательства интерпретируются через категорию «расчеты». В Плане счетов

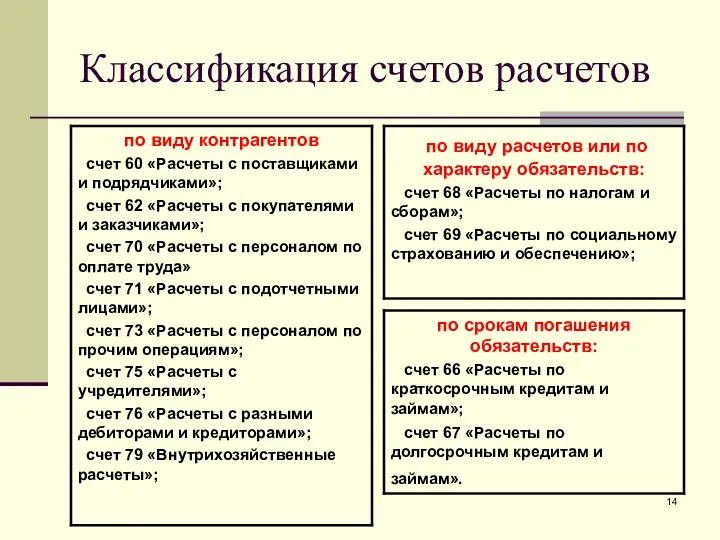

- 14. Классификация счетов расчетов

- 15. Схема учета на счетах расчетов

- 16. 4. Экономическая оценка обязательств Пример: предприятие продает партию продукции за 300000 руб. По договору счет будет

- 17. 5. Договорная политика в области обязательств Факторы Характер обязательств Наличие скидок Форма оплаты Переход права собственности

- 18. Дифференциация размеров обязательств в зависимости от факторов их определяющих

- 19. 4. Вопрос: учет прекращения обязательств Обязательство прекращается полностью или частично по основаниям, предусмотренным Гражданским кодексом, другими

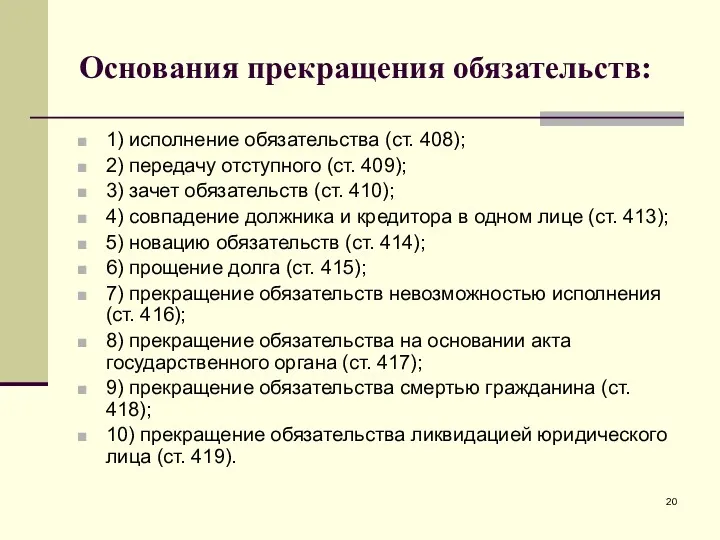

- 20. Основания прекращения обязательств: 1) исполнение обязательства (ст. 408); 2) передачу отступного (ст. 409); 3) зачет обязательств

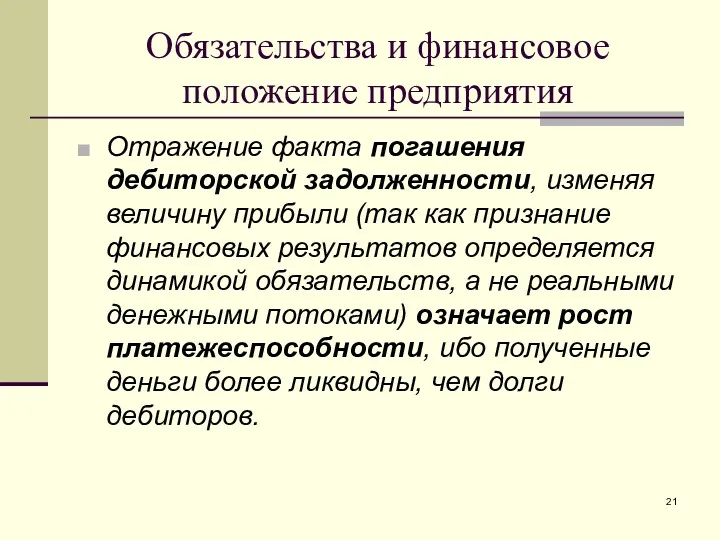

- 21. Обязательства и финансовое положение предприятия Отражение факта погашения дебиторской задолженности, изменяя величину прибыли (так как признание

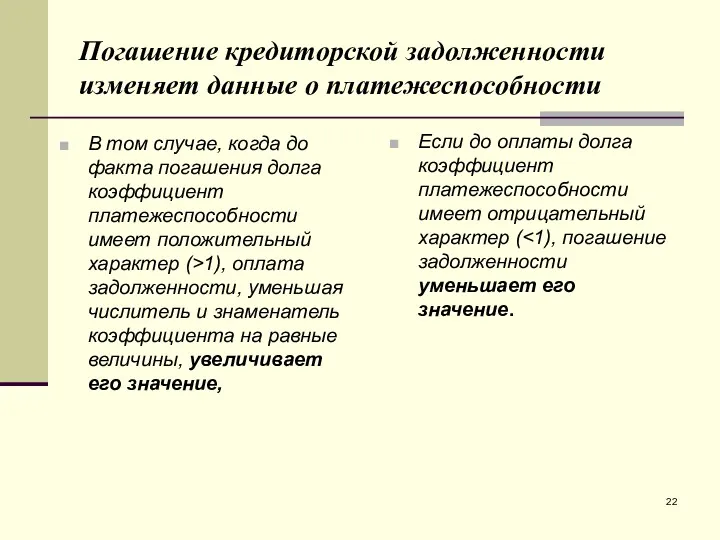

- 22. Погашение кредиторской задолженности изменяет данные о платежеспособности В том случае, когда до факта погашения долга коэффициент

- 23. ВЫВОД: если у предприятия много имущества и мало долгов, то, отдавая долги предприятие становится еще более

- 24. Особенности погашения обязательств: Во-первых, ст. 311 ГК РФ устанавливается, что кредитор вправе не принимать исполнения обязательства

- 25. Особенности погашения обязательств: В-третьих, ст. 313 ГК РФ определяется, что исполнение обязательства может быть возложено должником

- 26. Особенности погашения обязательств: В-четвертых, обязательство,, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный

- 27. Прекращение обязательства отступным: Отступное — это договоренность с неисполнившим обязательство контрагентом о возмещении понесенных в связи

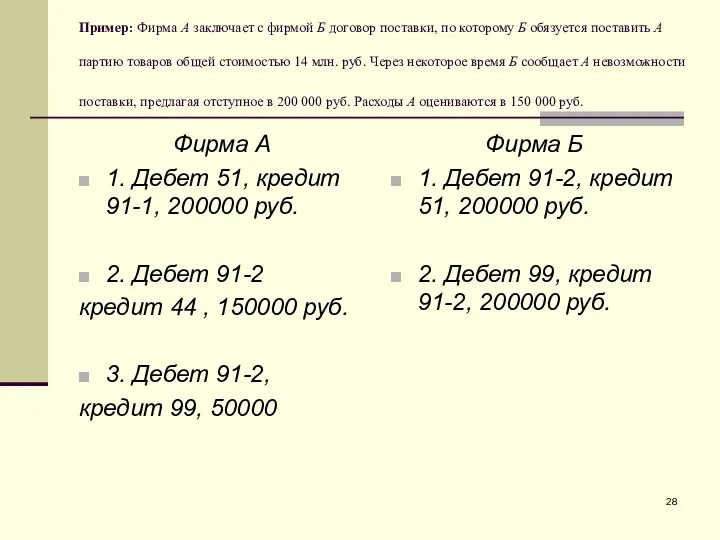

- 28. Пример: Фирма А заключает с фирмой Б договор поставки, по которому Б обязуется поставить А партию

- 29. Зачет обязательств Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил, либо срок

- 30. Пример: покупатель (фирма А) перечислил аванс по договору 1 в размере 100 000 руб. Товар по

- 31. Совпадение должника и кредитора в одном лице Пример: должник за 200 000 руб. выкупает свое обязательство

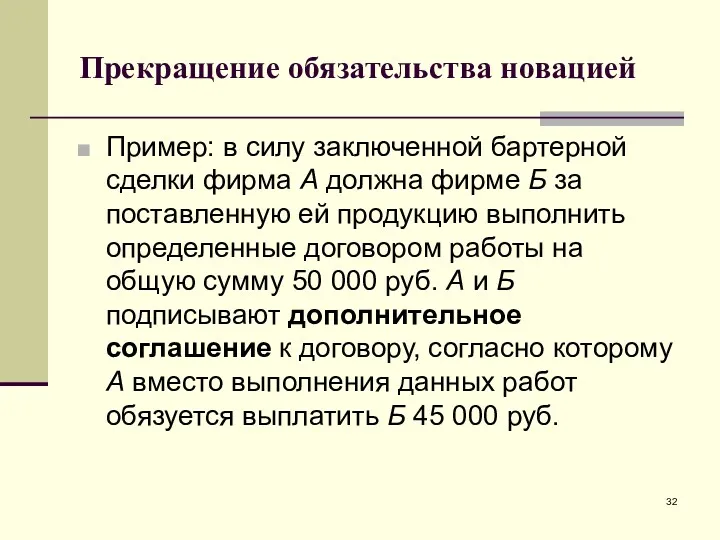

- 32. Прекращение обязательства новацией Пример: в силу заключенной бартерной сделки фирма А должна фирме Б за поставленную

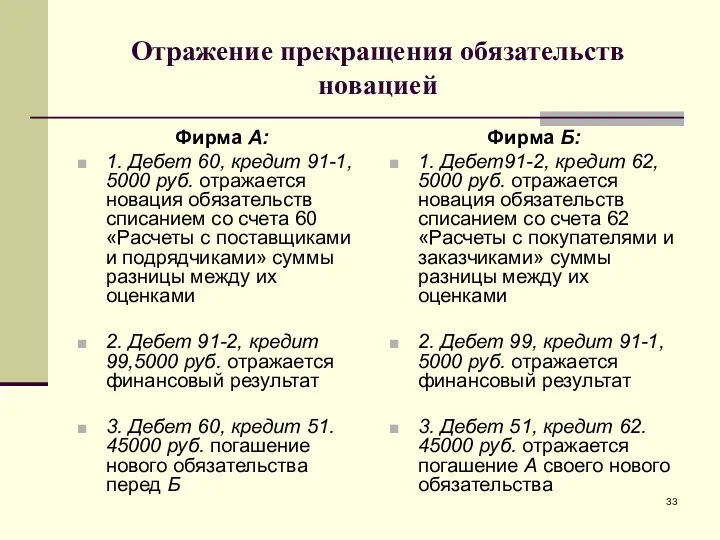

- 33. Отражение прекращения обязательств новацией Фирма А: 1. Дебет 60, кредит 91-1, 5000 руб. отражается новация обязательств

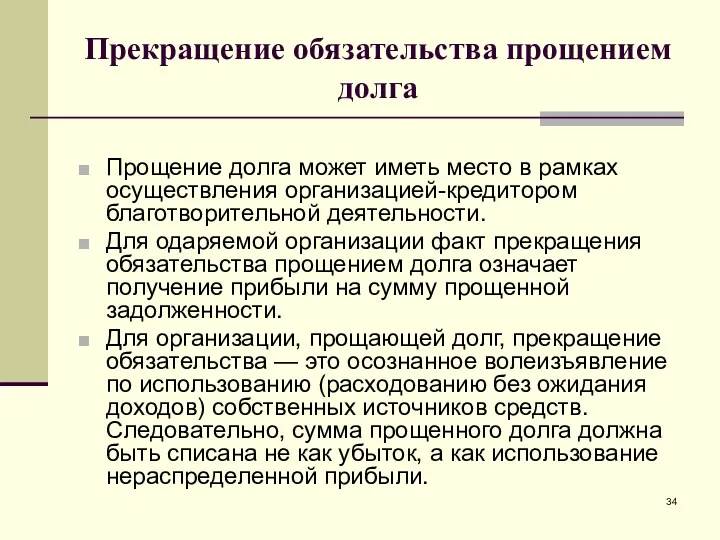

- 34. Прекращение обязательства прощением долга Прощение долга может иметь место в рамках осуществления организацией-кредитором благотворительной деятельности. Для

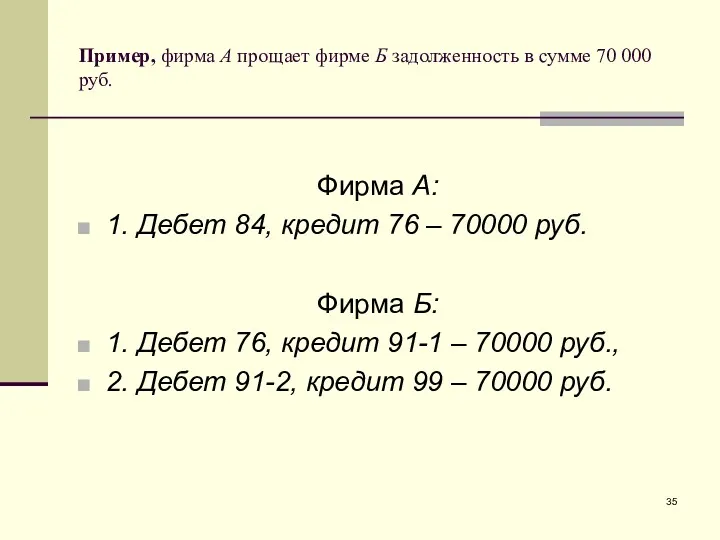

- 35. Пример, фирма А прощает фирме Б задолженность в сумме 70 000 руб. Фирма А: 1. Дебет

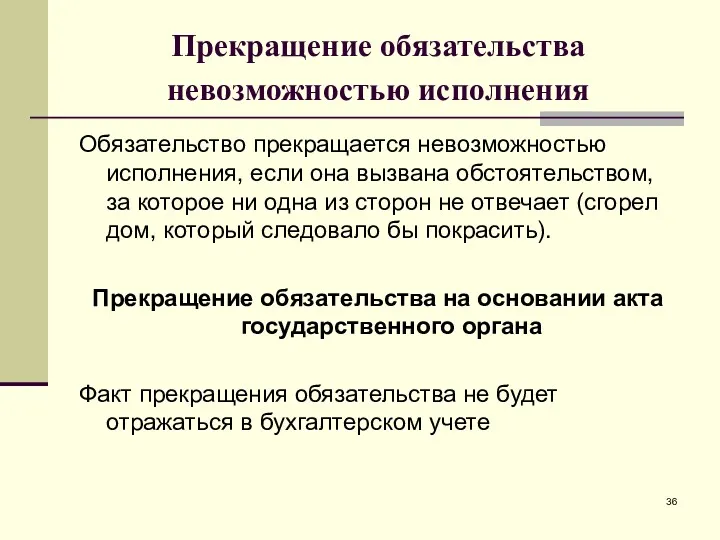

- 36. Прекращение обязательства невозможностью исполнения Обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна

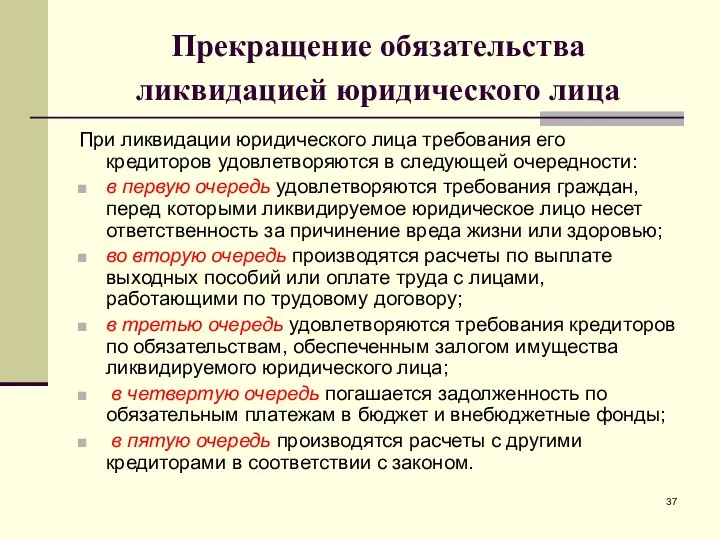

- 37. Прекращение обязательства ликвидацией юридического лица При ликвидации юридического лица требования его кредиторов удовлетворяются в следующей очередности:

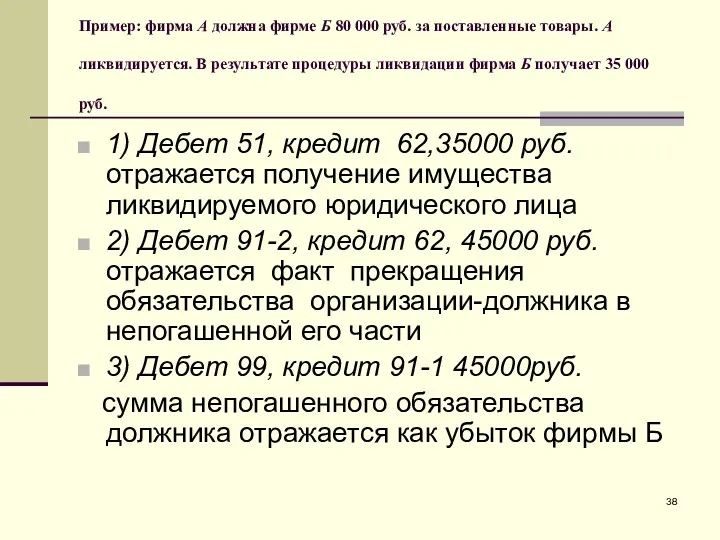

- 38. Пример: фирма А должна фирме Б 80 000 руб. за поставленные товары. А ликвидируется. В результате

- 40. Скачать презентацию

Слово «обязательство» исконно русское, означает «принятый на себя долг» (В.

Слово «обязательство» исконно русское, означает «принятый на себя долг» (В.

Бухгалтерская трактовка

Источник возникновения обязательств – это факт хозяйственной жизни.

Обязательства составляют

Бухгалтерская трактовка

Источник возникновения обязательств – это факт хозяйственной жизни.

Обязательства составляют

Классификация обязательств

Классификация обязательств

Основания возникновения обязательств

Основания возникновения обязательств

2 Вопрос: оценка обязательств в бухгалтерском учете

2 Вопрос: оценка обязательств в бухгалтерском учете

Особенности оценки дебиторской задолженности

Предприятия должны создавать резервы по сомнительным долгам (счет

Особенности оценки дебиторской задолженности

Предприятия должны создавать резервы по сомнительным долгам (счет

Формирование резерва по сомнительным долгам

1. Определение сомнительного долга.

В соответствии со ст.

Формирование резерва по сомнительным долгам

1. Определение сомнительного долга.

В соответствии со ст.

2. Условие создание резерва

Хотя просроченная задолженность может возникнуть в любом

2. Условие создание резерва

Хотя просроченная задолженность может возникнуть в любом

3.Порядок формирования резерва

1) созданию резерва предшествует инвентаризация дебиторской задолженности на

3.Порядок формирования резерва

1) созданию резерва предшествует инвентаризация дебиторской задолженности на

Порядок формирования резерва

3) общая величина создаваемого резерва не может превышать

Порядок формирования резерва

3) общая величина создаваемого резерва не может превышать

Порядок формирования резерва

5) суммы отчислений в резервы включаются в состав прочих

Порядок формирования резерва

5) суммы отчислений в резервы включаются в состав прочих

3 Вопрос: счета, отражающие обязательства

В бухгалтерском учете обязательства интерпретируются

3 Вопрос: счета, отражающие обязательства

В бухгалтерском учете обязательства интерпретируются

Классификация счетов расчетов

Классификация счетов расчетов

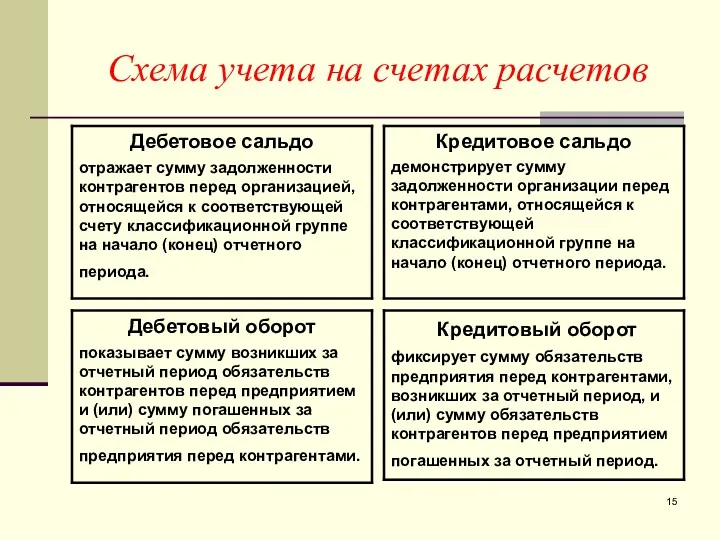

Схема учета на счетах расчетов

Схема учета на счетах расчетов

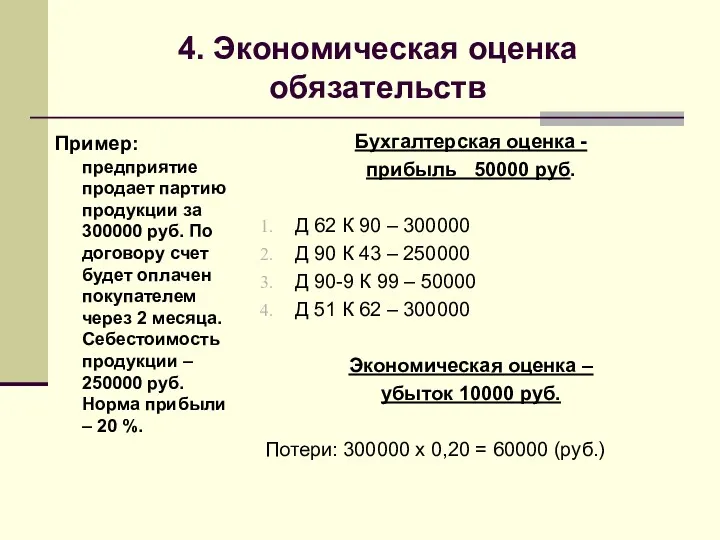

4. Экономическая оценка обязательств

Пример: предприятие продает партию продукции за 300000 руб.

4. Экономическая оценка обязательств

Пример: предприятие продает партию продукции за 300000 руб.

5. Договорная политика в области обязательств

Факторы

Характер обязательств

Наличие скидок

Форма оплаты

Переход права

собственности

5. Договорная политика в области обязательств

Факторы

Характер обязательств

Наличие скидок

Форма оплаты

Переход права

собственности

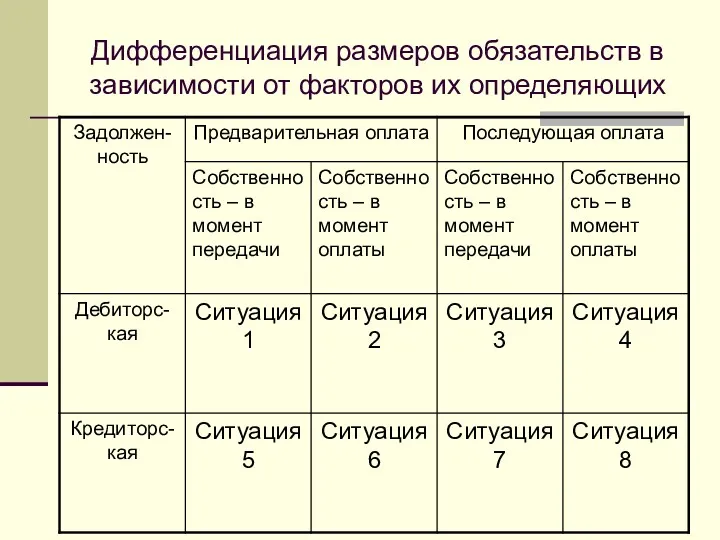

Дифференциация размеров обязательств в зависимости от факторов их определяющих

Дифференциация размеров обязательств в зависимости от факторов их определяющих

4. Вопрос: учет прекращения обязательств

Обязательство прекращается полностью или частично по

4. Вопрос: учет прекращения обязательств

Обязательство прекращается полностью или частично по

Основания прекращения обязательств:

1) исполнение обязательства (ст. 408);

2) передачу отступного (ст. 409);

3)

Основания прекращения обязательств:

1) исполнение обязательства (ст. 408);

2) передачу отступного (ст. 409);

3)

Обязательства и финансовое положение предприятия

Отражение факта погашения дебиторской задолженности, изменяя величину

Обязательства и финансовое положение предприятия

Отражение факта погашения дебиторской задолженности, изменяя величину

Погашение кредиторской задолженности изменяет данные о платежеспособности

В том случае, когда до

Погашение кредиторской задолженности изменяет данные о платежеспособности

В том случае, когда до

ВЫВОД:

если у предприятия много имущества и мало долгов, то, отдавая долги

ВЫВОД:

если у предприятия много имущества и мало долгов, то, отдавая долги

Особенности погашения обязательств:

Во-первых, ст. 311 ГК РФ устанавливается, что кредитор вправе

Особенности погашения обязательств:

Во-первых, ст. 311 ГК РФ устанавливается, что кредитор вправе

Особенности погашения обязательств:

В-третьих, ст. 313 ГК РФ определяется, что исполнение

Особенности погашения обязательств:

В-третьих, ст. 313 ГК РФ определяется, что исполнение

Особенности погашения обязательств:

В-четвертых, обязательство,, срок исполнения которого определен моментом востребования, должник

Особенности погашения обязательств:

В-четвертых, обязательство,, срок исполнения которого определен моментом востребования, должник

Прекращение обязательства отступным:

Отступное — это договоренность с неисполнившим обязательство контрагентом о

Прекращение обязательства отступным:

Отступное — это договоренность с неисполнившим обязательство контрагентом о

Пример: Фирма А заключает с фирмой Б договор поставки, по которому

Пример: Фирма А заключает с фирмой Б договор поставки, по которому

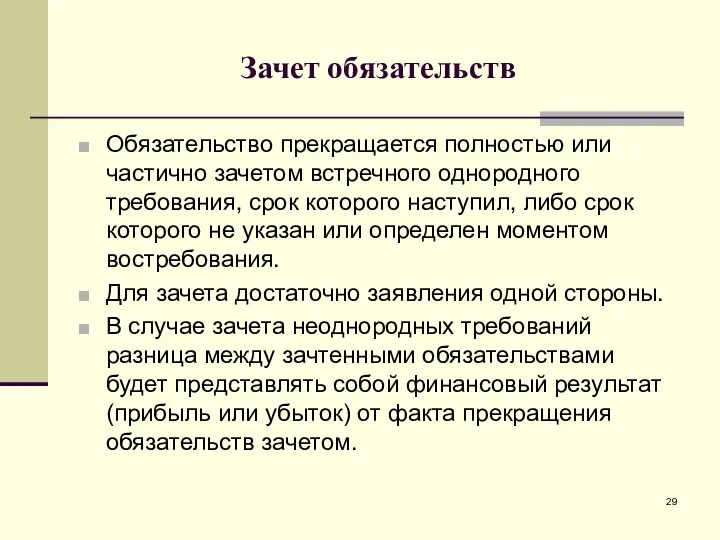

Зачет обязательств

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок

Зачет обязательств

Обязательство прекращается полностью или частично зачетом встречного однородного требования, срок

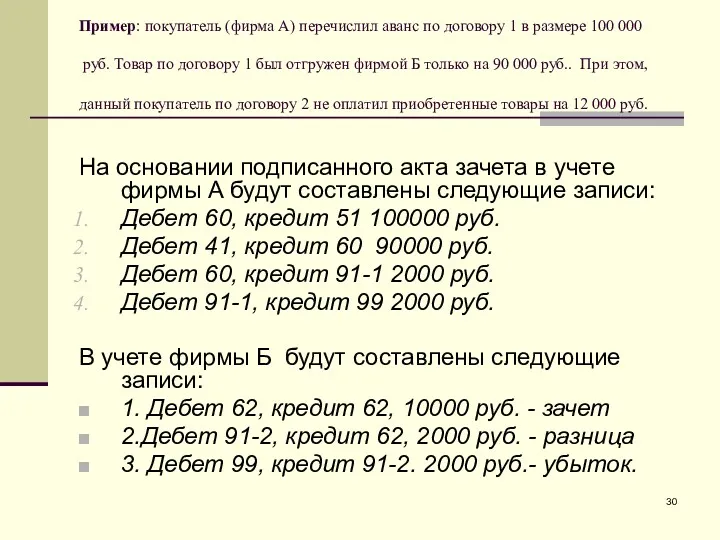

Пример: покупатель (фирма А) перечислил аванс по договору 1 в размере

Пример: покупатель (фирма А) перечислил аванс по договору 1 в размере

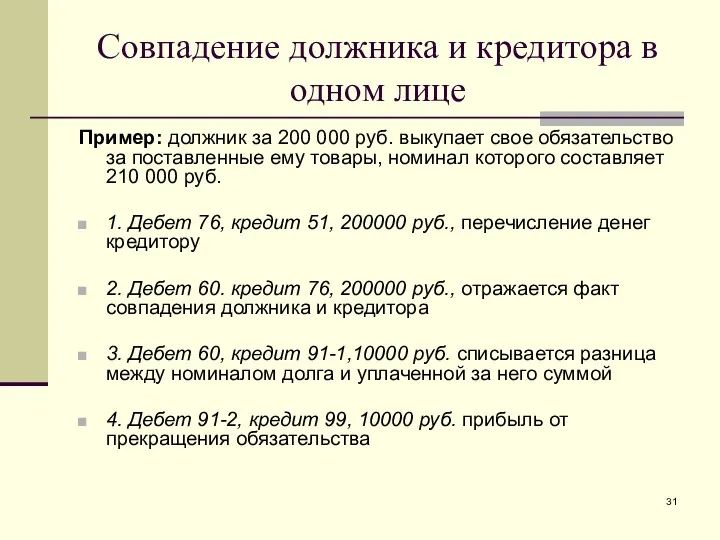

Совпадение должника и кредитора в одном лице

Пример: должник за 200 000

Совпадение должника и кредитора в одном лице

Пример: должник за 200 000

Прекращение обязательства новацией

Пример: в силу заключенной бартерной сделки фирма А должна

Прекращение обязательства новацией

Пример: в силу заключенной бартерной сделки фирма А должна

Отражение прекращения обязательств новацией

Фирма А:

1. Дебет 60, кредит 91-1, 5000 руб.

Отражение прекращения обязательств новацией

Фирма А:

1. Дебет 60, кредит 91-1, 5000 руб.

Прекращение обязательства прощением долга

Прощение долга может иметь место в рамках осуществления

Прекращение обязательства прощением долга

Прощение долга может иметь место в рамках осуществления

Пример, фирма А прощает фирме Б задолженность в сумме 70 000

Пример, фирма А прощает фирме Б задолженность в сумме 70 000

Прекращение обязательства невозможностью исполнения

Обязательство прекращается невозможностью исполнения, если она вызвана

Прекращение обязательства невозможностью исполнения

Обязательство прекращается невозможностью исполнения, если она вызвана

Прекращение обязательства ликвидацией юридического лица

При ликвидации юридического лица требования его

Прекращение обязательства ликвидацией юридического лица

При ликвидации юридического лица требования его

Пример: фирма А должна фирме Б 80 000 руб. за поставленные

Пример: фирма А должна фирме Б 80 000 руб. за поставленные

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости

Ипотека. Новое по ипотеке: ипотечный брокер для агентств недвижимости Пенсия по старости

Пенсия по старости Amanat сақтандыру компаниясы

Amanat сақтандыру компаниясы Компания ПАО САК Энергогарант. Страхование

Компания ПАО САК Энергогарант. Страхование Подготовка 6-НДФЛ с учетом последних изменений

Подготовка 6-НДФЛ с учетом последних изменений Международные расчеты

Международные расчеты Проектное финансирование

Проектное финансирование Состав и содержание сметной документации

Состав и содержание сметной документации Оборотные средства предприятия

Оборотные средства предприятия Отчет о движении денежных средств

Отчет о движении денежных средств Сутність інвестиційного менеджменту. (Тема 1)

Сутність інвестиційного менеджменту. (Тема 1) Правовые основы института страхования

Правовые основы института страхования Кассалық операциялар есебі

Кассалық операциялар есебі Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам

Важнейшие нововведения, комментарии контролирующих органов, судебные решения по страховым взносам Финансы домашних хозяйств

Финансы домашних хозяйств Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Единый налоговый счет

Единый налоговый счет Гражданский бюджет

Гражданский бюджет Relationship between economic agents

Relationship between economic agents ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Пластиковые карты в системе электронных расчетов

Пластиковые карты в системе электронных расчетов История возникновения денег

История возникновения денег Типові задачі

Типові задачі Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Страховой рынок

Страховой рынок Выбор системы учета затрат для целей антикризисного управления

Выбор системы учета затрат для целей антикризисного управления