Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность презентация

- Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность

Содержание

- 2. ЗАПАДНЫЙ ФИЛИАЛ Определить минимальное содержание промежуточного финансового отчета и установить принципы оценки сокращенной версии финансовой отчетности.

- 3. ЗАПАДНЫЙ ФИЛИАЛ Настоящий стандарт применяется, если от предприятия требуется или оно самостоятельно принимает решение публиковать промежуточную

- 4. ЗАПАДНЫЙ ФИЛИАЛ Промежуточный период – отчетный финансовый период, который короче, чем полный финансовый год. Промежуточный финансовый

- 5. ЗАПАДНЫЙ ФИЛИАЛ Промежуточная финансовая отчетность включает следующие сокращенные отчеты: • о финансовом положении; • о прибыли

- 6. ЗАПАДНЫЙ ФИЛИАЛ Если предприятие публикует полный комплект финансовой отчетности, то форма и содержание должны соответствовать требованиям

- 7. ЗАПАДНЫЙ ФИЛИАЛ • списание запасов до чистой стоимости реализации; • приобретение и выбытие объектов основных средств;

- 8. ЗАПАДНЫЙ ФИЛИАЛ Предприятие должно включать в примечания следующую информацию • заявление о том, что в промежуточной

- 9. ЗАПАДНЫЙ ФИЛИАЛ Если промежуточная финансовая отчетность предприятия соответствует настоящему стандарту, то необходимо раскрыть этот факт Раскрытие

- 10. ЗАПАДНЫЙ ФИЛИАЛ • отчет о финансовом положении на конец текущего промежуточного периода • отчеты о прибыли

- 11. ЗАПАДНЫЙ ФИЛИАЛ МСФО (IAS) 1 и МСФО (IAS) 8 определяют статью как существенную, если ее отсутствие

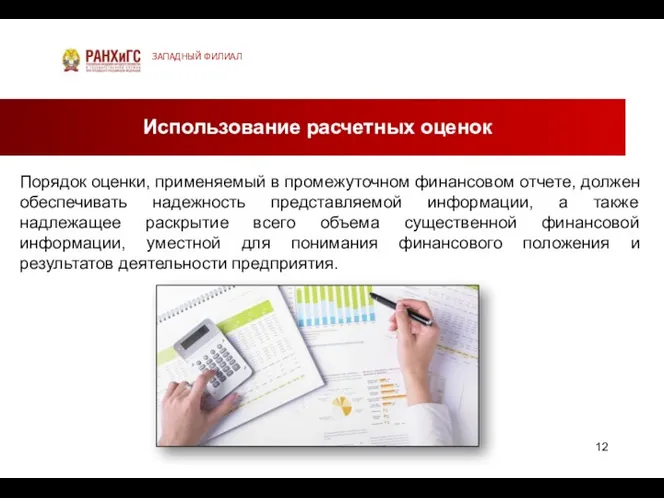

- 12. ЗАПАДНЫЙ ФИЛИАЛ Порядок оценки, применяемый в промежуточном финансовом отчете, должен обеспечивать надежность представляемой информации, а также

- 14. Скачать презентацию

ЗАПАДНЫЙ ФИЛИАЛ

Определить минимальное содержание промежуточного финансового отчета и установить принципы оценки

ЗАПАДНЫЙ ФИЛИАЛ

Определить минимальное содержание промежуточного финансового отчета и установить принципы оценки

ЗАПАДНЫЙ ФИЛИАЛ

Настоящий стандарт применяется, если от предприятия требуется или оно самостоятельно

ЗАПАДНЫЙ ФИЛИАЛ

Настоящий стандарт применяется, если от предприятия требуется или оно самостоятельно

ЗАПАДНЫЙ ФИЛИАЛ

Промежуточный период – отчетный финансовый период, который короче, чем полный

ЗАПАДНЫЙ ФИЛИАЛ

Промежуточный период – отчетный финансовый период, который короче, чем полный

ЗАПАДНЫЙ ФИЛИАЛ

Промежуточная финансовая отчетность включает следующие сокращенные отчеты:

• о финансовом положении;

•

ЗАПАДНЫЙ ФИЛИАЛ

Промежуточная финансовая отчетность включает следующие сокращенные отчеты:

• о финансовом положении;

•

ЗАПАДНЫЙ ФИЛИАЛ

Если предприятие публикует полный комплект финансовой отчетности, то форма и

ЗАПАДНЫЙ ФИЛИАЛ

Если предприятие публикует полный комплект финансовой отчетности, то форма и

ЗАПАДНЫЙ ФИЛИАЛ

• списание запасов до чистой стоимости реализации;

• приобретение и выбытие

ЗАПАДНЫЙ ФИЛИАЛ

• списание запасов до чистой стоимости реализации;

• приобретение и выбытие

ЗАПАДНЫЙ ФИЛИАЛ

Предприятие должно включать в примечания следующую информацию

• заявление о

ЗАПАДНЫЙ ФИЛИАЛ

Предприятие должно включать в примечания следующую информацию

• заявление о

ЗАПАДНЫЙ ФИЛИАЛ

Если промежуточная финансовая отчетность предприятия соответствует настоящему стандарту, то необходимо

ЗАПАДНЫЙ ФИЛИАЛ

Если промежуточная финансовая отчетность предприятия соответствует настоящему стандарту, то необходимо

ЗАПАДНЫЙ ФИЛИАЛ

• отчет о финансовом положении на конец текущего промежуточного периода

ЗАПАДНЫЙ ФИЛИАЛ

• отчет о финансовом положении на конец текущего промежуточного периода

ЗАПАДНЫЙ ФИЛИАЛ

МСФО (IAS) 1 и МСФО (IAS) 8 определяют статью как

ЗАПАДНЫЙ ФИЛИАЛ

МСФО (IAS) 1 и МСФО (IAS) 8 определяют статью как

ЗАПАДНЫЙ ФИЛИАЛ

Порядок оценки, применяемый в промежуточном финансовом отчете, должен обеспечивать надежность

ЗАПАДНЫЙ ФИЛИАЛ

Порядок оценки, применяемый в промежуточном финансовом отчете, должен обеспечивать надежность

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Франкфуртская фондовая биржа

Франкфуртская фондовая биржа Самозанятость. Критерии и особенности

Самозанятость. Критерии и особенности Задолженность за услуги по передаче электроэнергии

Задолженность за услуги по передаче электроэнергии Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Risk premium. Adjustment of risk

Risk premium. Adjustment of risk Понятие ценных бумаг

Понятие ценных бумаг Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка

Оптимальное распределение кредитных заявок как задача бизнес-аналитики коммерческого банка Перчатка Брайля. Коммуникационное устройство для слепоглухих

Перчатка Брайля. Коммуникационное устройство для слепоглухих Национальные платежные системы

Национальные платежные системы Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Сущность предпринимательства и предпринимательской деятельности

Сущность предпринимательства и предпринимательской деятельности Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6)

Сметное дело. Определение сметных цен на материалы, изделия и конструкции. (Лекция 6) Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Вьетнамский донг

Вьетнамский донг Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов Managemetul proiectului. Finantari europene

Managemetul proiectului. Finantari europene Что изменится в ДДУ в связи с новым законом?

Что изменится в ДДУ в связи с новым законом? Инвестиции в АПК. Способы привлечения, механизмы реализации

Инвестиции в АПК. Способы привлечения, механизмы реализации Деньги. История возникновения, функции и виды денег

Деньги. История возникновения, функции и виды денег Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания и контролю ДОС в образовательных организациях Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Меншікті капитал-корпорация

Меншікті капитал-корпорация Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости