- Учет доходов и расходов. Формирование финансового результата

Содержание

- 2. План лекции Учет расходов Учет доходов Формирование финансовых результатов

- 3. 1. Учет расходов Расходами отчетного периода признаются только расходы, имеющие отношение к доходам этого отчетного периода,

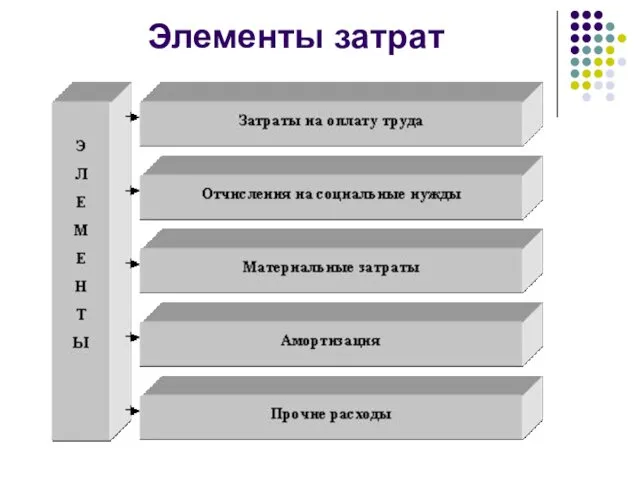

- 4. Элементы затрат

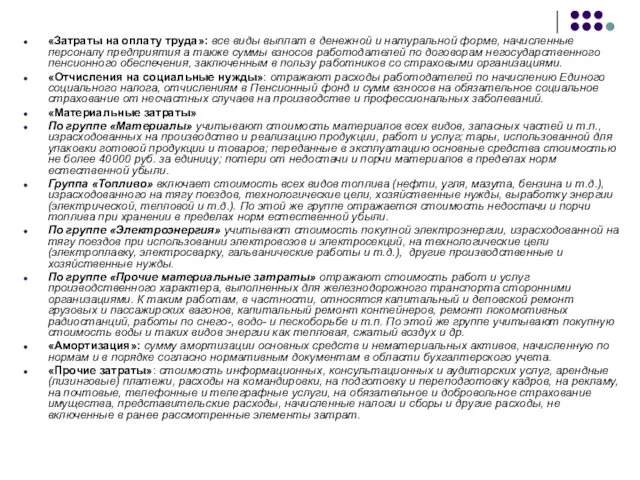

- 5. «Затраты на оплату труда»: все виды выплат в денежной и натуральной форме, начисленные персоналу предприятия а

- 6. Учет прямых производственных расходов Суммы ППР записывают в дебет 20, 23 (в зависимости от вида производства)

- 7. Структура калькуляционных счетов

- 8. Счет 20 «Основное производство» Счет 20 для учета затраты производства, продукция (работы, услуги) которого явилась целью

- 9. Счет 23 «Вспомогательное производство» К вспомогательному производству относят строительство, ремонт основных средств, в том числе по

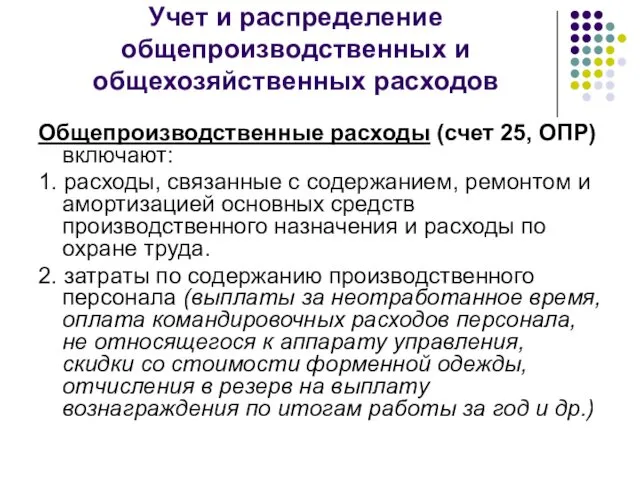

- 10. Учет и распределение общепроизводственных и общехозяйственных расходов Общепроизводственные расходы (счет 25, ОПР) включают: 1. расходы, связанные

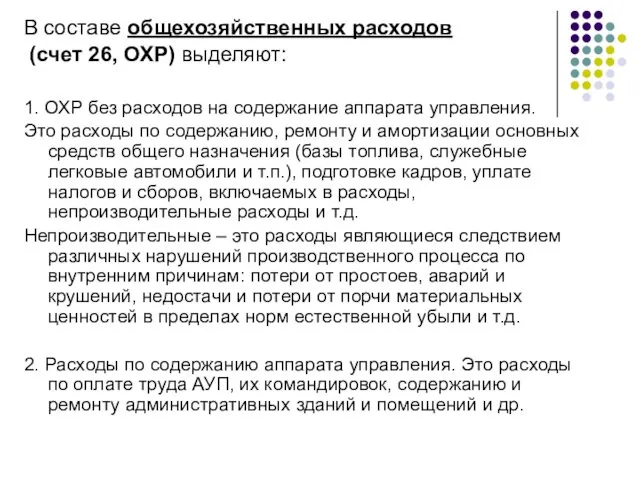

- 11. В составе общехозяйственных расходов (счет 26, ОХР) выделяют: 1. ОХР без расходов на содержание аппарата управления.

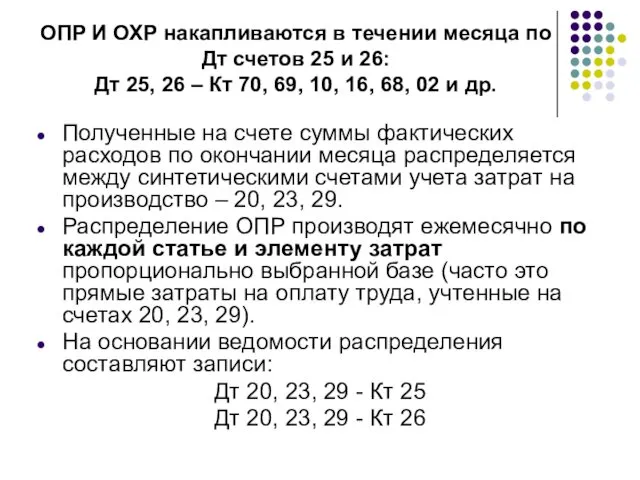

- 12. ОПР И ОХР накапливаются в течении месяца по Дт счетов 25 и 26: Дт 25, 26

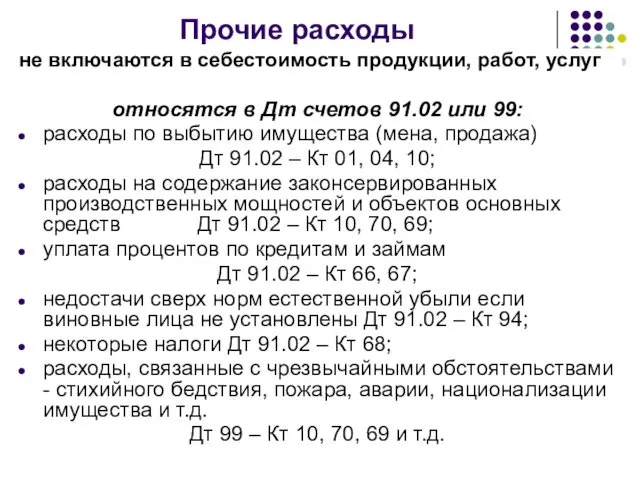

- 13. Прочие расходы не включаются в себестоимость продукции, работ, услуг относятся в Дт счетов 91.02 или 99:

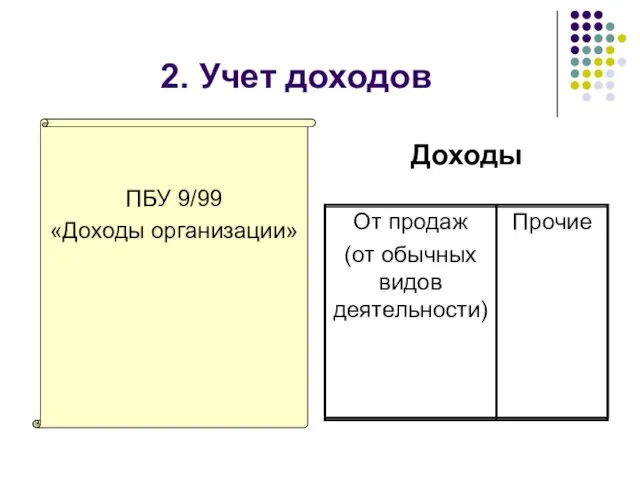

- 14. 2. Учет доходов ПБУ 9/99 «Доходы организации» Прочие От продаж (от обычных видов деятельности) Доходы

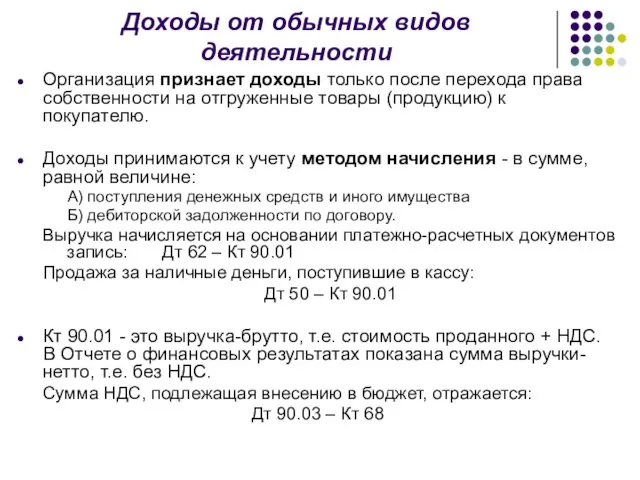

- 15. Доходы от обычных видов деятельности Организация признает доходы только после перехода права собственности на отгруженные товары

- 16. Счет 90 «Продажи» (А/П) РАСХОДЫ ДОХОДЫ Сальдо на конец месяца всегда = 0

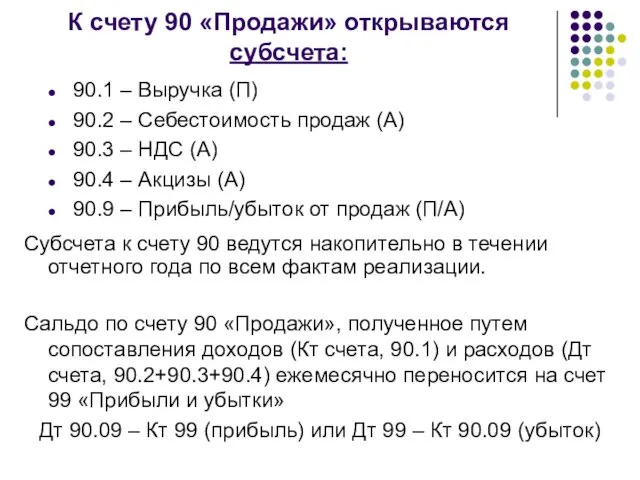

- 17. К счету 90 «Продажи» открываются субсчета: 90.1 – Выручка (П) 90.2 – Себестоимость продаж (А) 90.3

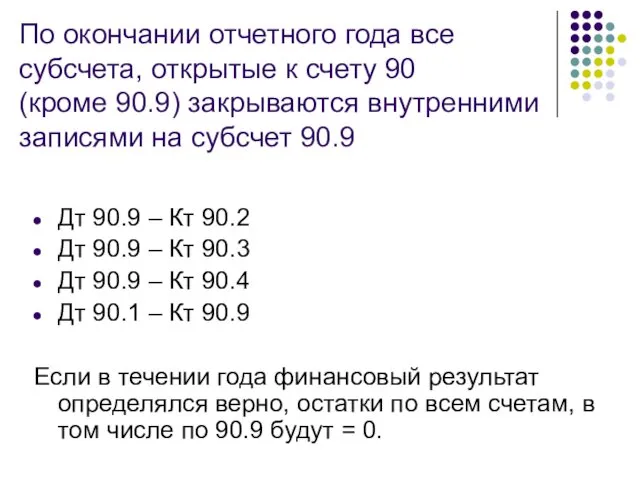

- 18. По окончании отчетного года все субсчета, открытые к счету 90 (кроме 90.9) закрываются внутренними записями на

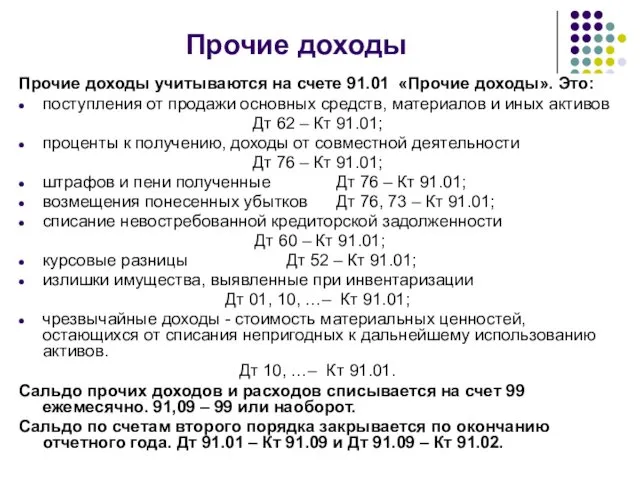

- 19. Прочие доходы Прочие доходы учитываются на счете 91.01 «Прочие доходы». Это: поступления от продажи основных средств,

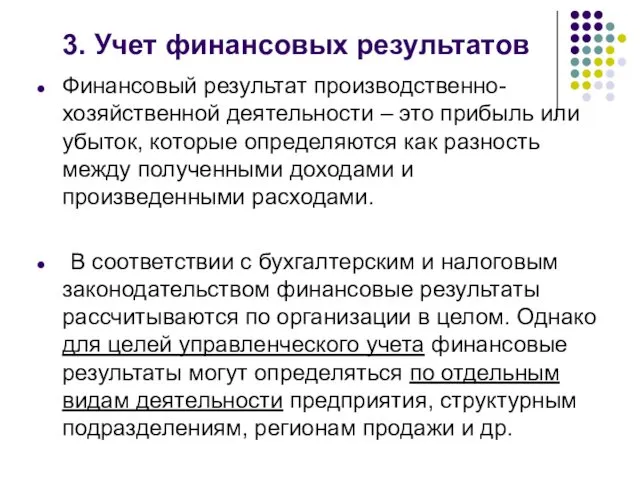

- 20. 3. Учет финансовых результатов Финансовый результат производственно-хозяйственной деятельности – это прибыль или убыток, которые определяются как

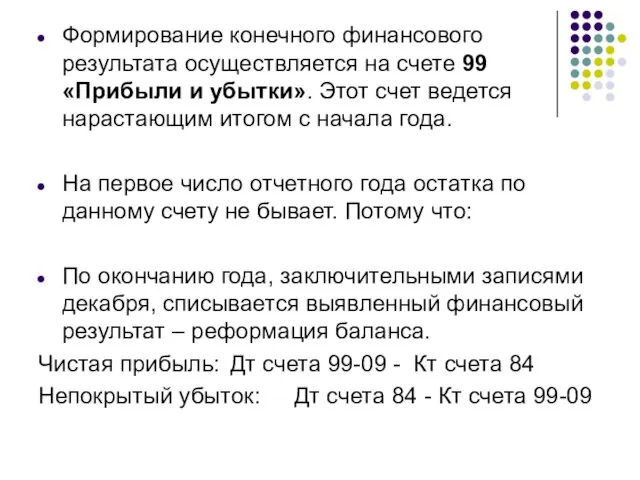

- 21. Формирование конечного финансового результата осуществляется на счете 99 «Прибыли и убытки». Этот счет ведется нарастающим итогом

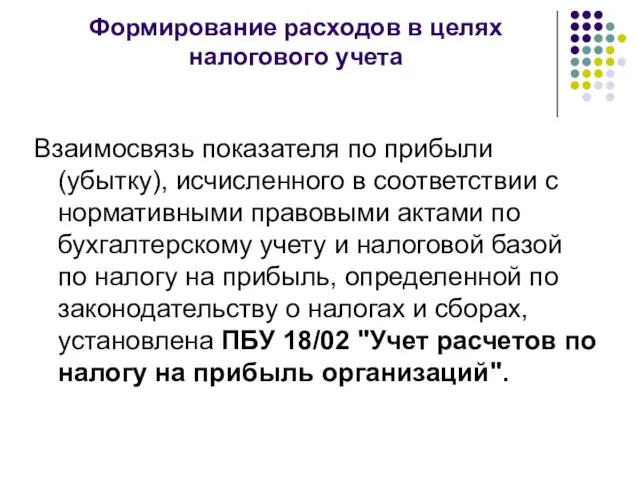

- 22. Формирование расходов в целях налогового учета Взаимосвязь показателя по прибыли (убытку), исчисленного в соответствии с нормативными

- 23. Доходы и расходы для целей налогообложения по налогу на прибыль признаются по методу начисления в соответствии

- 25. Скачать презентацию

План лекции

Учет расходов

Учет доходов

Формирование финансовых результатов

План лекции

Учет расходов

Учет доходов

Формирование финансовых результатов

1. Учет расходов

Расходами отчетного периода признаются только расходы, имеющие отношение к

1. Учет расходов

Расходами отчетного периода признаются только расходы, имеющие отношение к

Элементы затрат

Элементы затрат

«Затраты на оплату труда»: все виды выплат в денежной и натуральной

«Затраты на оплату труда»: все виды выплат в денежной и натуральной

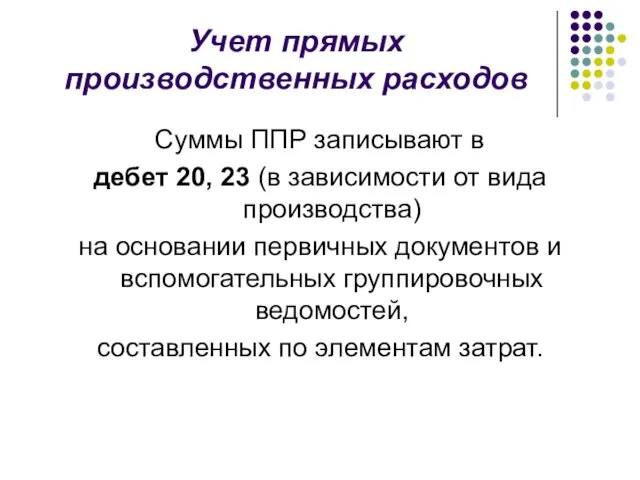

Учет прямых производственных расходов

Суммы ППР записывают в

дебет 20, 23 (в

Учет прямых производственных расходов

Суммы ППР записывают в

дебет 20, 23 (в

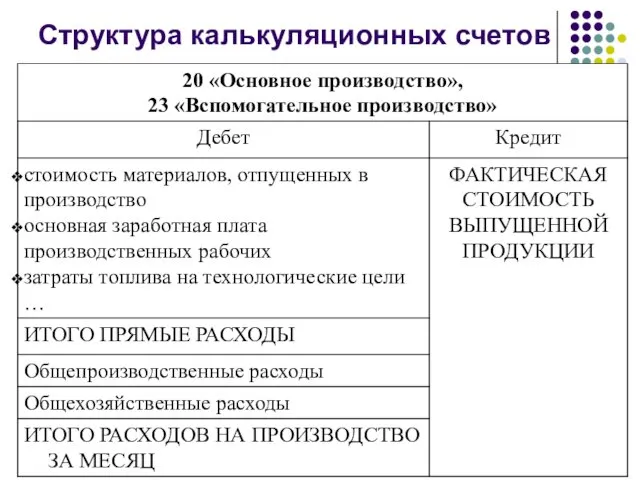

Структура калькуляционных счетов

Структура калькуляционных счетов

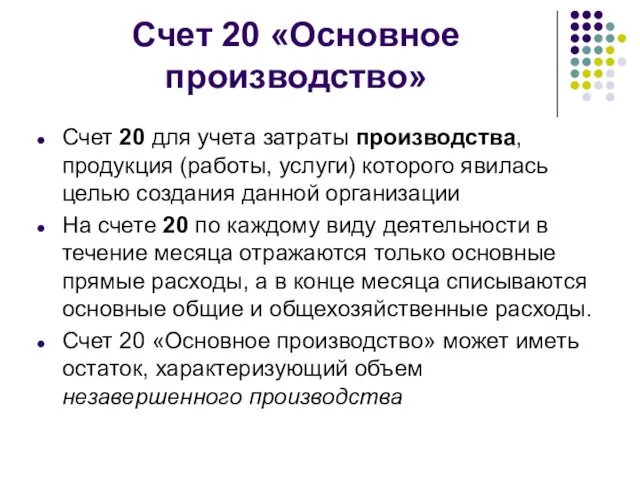

Счет 20 «Основное производство»

Счет 20 для учета затраты производства, продукция (работы,

Счет 20 «Основное производство»

Счет 20 для учета затраты производства, продукция (работы,

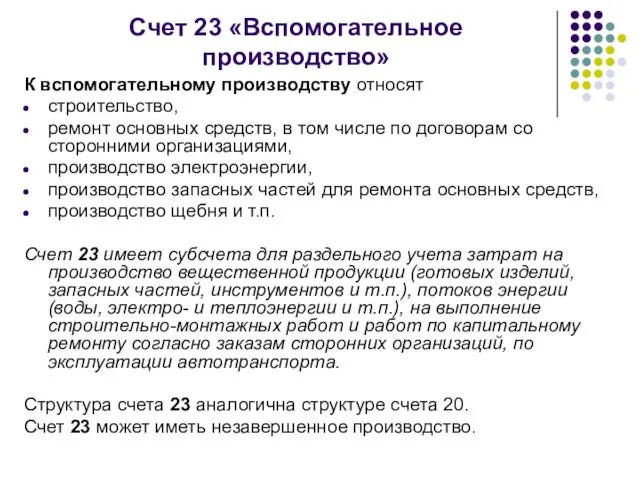

Счет 23 «Вспомогательное производство»

К вспомогательному производству относят

строительство,

ремонт основных средств, в том

Счет 23 «Вспомогательное производство»

К вспомогательному производству относят

строительство,

ремонт основных средств, в том

Учет и распределение общепроизводственных и общехозяйственных расходов

Общепроизводственные расходы (счет 25, ОПР)

Учет и распределение общепроизводственных и общехозяйственных расходов

Общепроизводственные расходы (счет 25, ОПР)

В составе общехозяйственных расходов

(счет 26, ОХР) выделяют:

1. ОХР без расходов

В составе общехозяйственных расходов

(счет 26, ОХР) выделяют:

1. ОХР без расходов

ОПР И ОХР накапливаются в течении месяца по Дт счетов 25

ОПР И ОХР накапливаются в течении месяца по Дт счетов 25

Прочие расходы

не включаются в себестоимость продукции, работ, услуг

относятся в Дт счетов

Прочие расходы

не включаются в себестоимость продукции, работ, услуг

относятся в Дт счетов

2. Учет доходов

ПБУ 9/99

«Доходы организации»

Прочие

От продаж

(от обычных видов деятельности)

Доходы

2. Учет доходов

ПБУ 9/99

«Доходы организации»

Прочие

От продаж

(от обычных видов деятельности)

Доходы

Доходы от обычных видов деятельности

Организация признает доходы только после перехода

Доходы от обычных видов деятельности

Организация признает доходы только после перехода

Счет 90 «Продажи» (А/П)

РАСХОДЫ

ДОХОДЫ

Сальдо на конец месяца всегда = 0

Счет 90 «Продажи» (А/П)

РАСХОДЫ

ДОХОДЫ

Сальдо на конец месяца всегда = 0

К счету 90 «Продажи» открываются субсчета:

90.1 – Выручка (П)

90.2 – Себестоимость

К счету 90 «Продажи» открываются субсчета:

90.1 – Выручка (П)

90.2 – Себестоимость

По окончании отчетного года все субсчета, открытые к счету 90

(кроме

По окончании отчетного года все субсчета, открытые к счету 90 (кроме

Прочие доходы

Прочие доходы учитываются на счете 91.01 «Прочие доходы». Это:

поступления от

Прочие доходы

Прочие доходы учитываются на счете 91.01 «Прочие доходы». Это:

поступления от

3. Учет финансовых результатов

Финансовый результат производственно-хозяйственной деятельности – это прибыль или

3. Учет финансовых результатов

Финансовый результат производственно-хозяйственной деятельности – это прибыль или

Формирование конечного финансового результата осуществляется на счете 99 «Прибыли и убытки».

Формирование конечного финансового результата осуществляется на счете 99 «Прибыли и убытки».

Формирование расходов в целях налогового учета

Взаимосвязь показателя по прибыли (убытку), исчисленного

Формирование расходов в целях налогового учета

Взаимосвязь показателя по прибыли (убытку), исчисленного

Доходы и расходы для целей налогообложения по налогу на прибыль признаются

Доходы и расходы для целей налогообложения по налогу на прибыль признаются

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году

ФСБУ 25 Аренда: кто и к каким договорам должен применять сейчас и в 2022 году Отказ в выдаче кредита. Решение задачи 6.12

Отказ в выдаче кредита. Решение задачи 6.12 Институциональная структура банковской системы

Институциональная структура банковской системы Прибыль. Убыток

Прибыль. Убыток Центральный Банк (Банк России)

Центральный Банк (Банк России) Технический анализ финансовых рынков

Технический анализ финансовых рынков Анализ портфеля акций

Анализ портфеля акций Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года

Управление персонифицированного учета ОПФР по Ярославской области декабрь 2022 года Брокеры. Немного истории FOREX OPTIMUM GROUP

Брокеры. Немного истории FOREX OPTIMUM GROUP Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк

Специальное предложение для сотрудников компании ООО Содействие 33 ООО Содействие 33-Плюс. Группа СМП Банк Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1

Добро пожаловать в Банк Русский Стандарт. Департамент потребительского кредитования. Тема 1 Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений

Структура модели управления недвижимостью и характеристика ее элементов. Принципы принятия инвестиционных решений Дайджест. Кредитные карты

Дайджест. Кредитные карты Cash Flow and financial planning

Cash Flow and financial planning Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС

Анализ бюджета города Смоленска. Варианты оптимизации и эффективного использования экономических основ МС Форвардні операції

Форвардні операції Зменения законодательства по вопросам персонифицированного учета

Зменения законодательства по вопросам персонифицированного учета Типовые задачи. Экзамен

Типовые задачи. Экзамен Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия

Меры государственной поддержки сельхозтоваропроизводителей (малых форм хозяйствования) в Республике Карелия Инвестиции. Инвестиционные проекты

Инвестиции. Инвестиционные проекты Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год

Отчет главы муниципального образования Малопургинского района о своей деятельности и деятельности администрации за 2019 год Особенности работы кассира с инкассато

Особенности работы кассира с инкассато Основной и оборотный капитал организации

Основной и оборотный капитал организации Оценка кредитоспособности клиента банка

Оценка кредитоспособности клиента банка Книга доходів і витрат

Книга доходів і витрат