- Институциональная структура банковской системы

Содержание

- 2. Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках Размеры государства и его устройство.

- 3. Классификация институциональных структур банковских систем Количество уровней (звеньев) банковской системы. Одноуровневые (однозвенные), двухуровневые (двухзвенные) или трехуровневые

- 4. Классификация институциональных структур банковских систем Количество уровней (звеньев) банковской системы. Примером трехуровневой банковской системы является банковская

- 5. Классификация институциональных структур банковских систем 2. Регулирующие органы, осуществляющие банковский надзор. Банковские системы, где надзор осуществляют:

- 6. Классификация институциональных структур банковских систем 3. Устройство системы страхования вкладов. Банковские системы, где: имеется отдельный орган

- 7. Классификация институциональных структур банковских систем 4. Степень централизации. Централизованные и децентрализованные банковские системы. К централизованным относятся

- 8. Классификация институциональных структур банковских систем 5. Степень специализации. Универсальные и специализированные банковские системы. В универсальной банковской

- 9. Классификация институциональных структур банковских систем 5. Степень специализации. Российская банковская система - высокая степень универсализации. В

- 10. Классификация институциональных структур банковских систем 6. Характер регламентации и лицензирования банковской деятельности. Банковские системы с ограничением

- 11. Классификация институциональных структур банковских систем 6. Характер регламентации и лицензирования банковской деятельности. Коммерческие банки в США

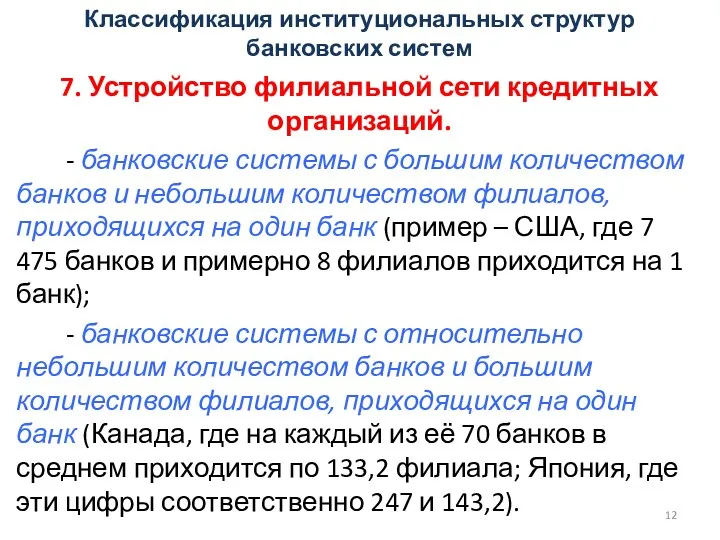

- 12. Классификация институциональных структур банковских систем 7. Устройство филиальной сети кредитных организаций. - банковские системы с большим

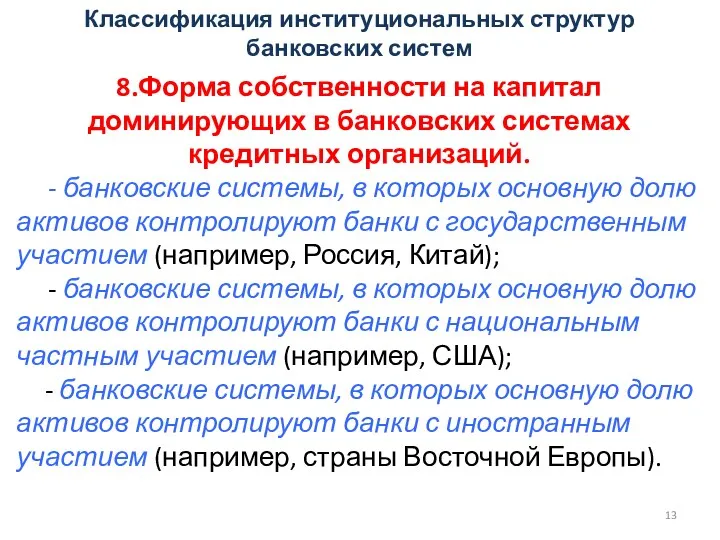

- 13. Классификация институциональных структур банковских систем 8.Форма собственности на капитал доминирующих в банковских системах кредитных организаций. -

- 14. Классификация институциональных структур банковских систем 9. Территориальный аспект. Территориальное расположение кредитных организаций и их филиальных сетей

- 15. Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках 2. Объемы производства и его

- 16. Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках 3. Уровень развития экономики, финансовых

- 17. Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках 4. Численность населения, его территориальная

- 18. Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках 5. Исторические и политические особенности,

- 20. Скачать презентацию

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

Размеры

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

Размеры

Классификация институциональных структур банковских систем

Количество уровней (звеньев) банковской системы.

Одноуровневые (однозвенные), двухуровневые

Классификация институциональных структур банковских систем

Количество уровней (звеньев) банковской системы.

Одноуровневые (однозвенные), двухуровневые

Классификация институциональных структур банковских систем

Количество уровней (звеньев) банковской системы.

Примером трехуровневой банковской

Классификация институциональных структур банковских систем

Количество уровней (звеньев) банковской системы.

Примером трехуровневой банковской

Классификация институциональных структур банковских систем

2. Регулирующие органы, осуществляющие банковский надзор.

Банковские системы,

Классификация институциональных структур банковских систем

2. Регулирующие органы, осуществляющие банковский надзор.

Банковские системы,

Классификация институциональных структур банковских систем

3. Устройство системы страхования вкладов.

Банковские системы, где:

Классификация институциональных структур банковских систем

3. Устройство системы страхования вкладов.

Банковские системы, где:

Классификация институциональных структур банковских систем

4. Степень централизации.

Централизованные и децентрализованные банковские системы.

К

Классификация институциональных структур банковских систем

4. Степень централизации.

Централизованные и децентрализованные банковские системы.

К

Классификация институциональных структур банковских систем

5. Степень специализации.

Универсальные и специализированные банковские системы.

В

Классификация институциональных структур банковских систем

5. Степень специализации.

Универсальные и специализированные банковские системы.

В

Классификация институциональных структур банковских систем

5. Степень специализации.

Российская банковская система - высокая

Классификация институциональных структур банковских систем

5. Степень специализации.

Российская банковская система - высокая

Классификация институциональных структур банковских систем

6. Характер регламентации и лицензирования банковской деятельности.

Банковские

Классификация институциональных структур банковских систем

6. Характер регламентации и лицензирования банковской деятельности.

Банковские

Классификация институциональных структур банковских систем

6. Характер регламентации и лицензирования банковской деятельности.

Коммерческие

Классификация институциональных структур банковских систем

6. Характер регламентации и лицензирования банковской деятельности.

Коммерческие

Классификация институциональных структур банковских систем

7. Устройство филиальной сети кредитных организаций.

- банковские

Классификация институциональных структур банковских систем

7. Устройство филиальной сети кредитных организаций.

- банковские

Классификация институциональных структур банковских систем

8.Форма собственности на капитал доминирующих в банковских

Классификация институциональных структур банковских систем

8.Форма собственности на капитал доминирующих в банковских

Классификация институциональных структур банковских систем

9. Территориальный аспект.

Территориальное расположение кредитных организаций и

Классификация институциональных структур банковских систем

9. Территориальный аспект.

Территориальное расположение кредитных организаций и

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

2.

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

2.

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

3.

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

3.

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

4.

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

4.

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

5.

Факторы, определяющие институциональную структуру банковской системы и потребность экономики в банках

5.

Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Оценка стоимости земельных участков

Оценка стоимости земельных участков Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Пассивные операции коммерческих банков и перспективы их развития

Пассивные операции коммерческих банков и перспективы их развития Инвестиции. Общеэкономический уровень. Микроуровень

Инвестиции. Общеэкономический уровень. Микроуровень Порядок подсчёта страхового стажа

Порядок подсчёта страхового стажа Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Корпоративная форма организации бизнеса и управление корпоративными финансами

Корпоративная форма организации бизнеса и управление корпоративными финансами Эмиссия и обращение эмиссионных ценных бумаг. Тема 4

Эмиссия и обращение эмиссионных ценных бумаг. Тема 4 Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Имущественное страхование

Имущественное страхование Проект Единая карта школьника

Проект Единая карта школьника Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Игровой турнир Без копейки рубля не бывает

Игровой турнир Без копейки рубля не бывает Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Представление отчетности в СФР

Представление отчетности в СФР Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Формы кредита

Формы кредита Трудовые поправки, связанные с оплатой труда работников

Трудовые поправки, связанные с оплатой труда работников Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ The Home and Automobile Decision

The Home and Automobile Decision Эмиссия безналичных денег

Эмиссия безналичных денег Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики

Усовершенствование системы грантовой поддержки в области культуры и искусства, молодежной политики Облік і звітність суб'єктів малого підприємництва – юридичних осіб

Облік і звітність суб'єктів малого підприємництва – юридичних осіб Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Понятие стоимости жизненного цикла. Тема 2

Понятие стоимости жизненного цикла. Тема 2 Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті

Фінансовий менеджмент. Тема 3. Управління ризиками у фінансовому менеджменті