- Организация системы финансового контроля. Тема 1.2

Содержание

- 2. 1.2. Организация системы финансового контроля

- 3. План: Сущность, понятие и содержание финансового контроля, его место в системе управления Система финансового контроля в

- 4. 1. Сущность и содержание финансового контроля, его место в системе управления Контроль является широко распространенным объективным

- 5. Финансовый контроль – это одна из форм управления финансами любого звена. Он заключается в постоянной проверке

- 6. Наличие финансового контроля объективно обусловлено тем, что финансам, как экономической категории присущи не только распределительная, но

- 7. Значение финансового контроля выражается в том, что при его проведении проявляются, во-первых, соблюдение установленного правопорядка в

- 8. Согласно Лимской декларации руководящих принципов контроля, принятой IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в

- 9. Понятие «финансовый контроль» – одно из ключевых понятий финансового управления в целом, как на микроуровне, так

- 10. Система контроля включает следующие элементы: объект, субъект, предмет, метод, приемы и способы, техника и технология, принципы,

- 11. 2. Система финансового контроля в РБ включает: Общегосударственный, Внутрихозяйственный, Независимый (аудиторский), Общественный контроль.

- 12. Общегосударственный контроль Осуществляется государственными органами, уполномоченными на осуществление контроля в соответствии с Указом Президента Республики Беларусь

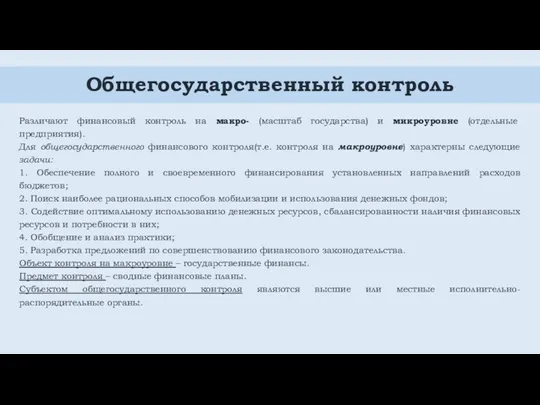

- 13. Общегосударственный контроль Различают финансовый контроль на макро- (масштаб государства) и микроуровне (отдельные предприятия). Для общегосударственного финансового

- 14. Общегосударственный контроль Задачами финансового контроля на микроуровне являются: 1. Обеспечение соблюдения субъектами хозяйствования и гражданами действующего

- 15. Внутрихозяйственный контроль Осуществляется непосредственно на предприятии их соответствующими службами: бухгалтерия, финансовый отдел и др. Особенностями данного

- 16. Внутрихозяйственный контроль Необходимость осуществления данного вида контроля вытекает из положений Закона Республики Беларусь от 18 октября

- 17. Внутрихозяйственный контроль При осуществлении своих функций бухгалтер непосредственно подчиняется руководителю предприятия (учреждения), чьим приказом он назначается

- 18. Аудиторский контроль Для характеристики аудиторской деятельности необходимо выделить виды аудита. В зависимости от субъекта, осуществляющего аудит

- 19. Аудиторский контроль Внешний аудит. Осуществляется аудиторскими организациями или индивидуальными предпринимателями – аудиторами. В соответствии со ст.

- 20. Аудиторский контроль Аудитор – физическое лицо, имеющее высшее экономическое и (или) юридическое образование и стаж работы

- 21. Аудиторский контроль Аудиторские организации, аудиторы, проводят аудит: достоверности бухгалтерской (финансовой) отчетности; достоверности консолидированной отчетности о деятельности

- 22. Общественный контроль В соответствии с п. 3 Указа № 510 общественный контроль, в форме проведения проверок,

- 23. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Экономические и политические преобразования в Республике

- 24. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Появились новые органы финансового контроля: в

- 25. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Принцип разделения властей, закрепленный в ст.6

- 26. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Систему органов Комитета государственного контроля образуют

- 27. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Ст. 129 Конституции Республики Беларусь указывает

- 28. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Особая роль в осуществлении финансового контроля

- 29. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Важное место в системе органов государственного

- 30. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Контроль финансов со стороны Президента Республики

- 31. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Органы исполнительной власти всех уровней осуществляют

- 32. Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия Помимо рассмотренных выше органов финансового контроля,

- 34. Скачать презентацию

1.2. Организация системы финансового контроля

1.2. Организация системы финансового контроля

План:

Сущность, понятие и содержание финансового контроля, его место в системе управления

Система

План:

Сущность, понятие и содержание финансового контроля, его место в системе управления

Система

1. Сущность и содержание финансового контроля, его место в системе управления

Контроль

1. Сущность и содержание финансового контроля, его место в системе управления Контроль

Финансовый контроль – это одна из форм управления финансами любого звена.

Финансовый контроль – это одна из форм управления финансами любого звена.

Наличие финансового контроля объективно обусловлено тем, что финансам, как экономической категории

Наличие финансового контроля объективно обусловлено тем, что финансам, как экономической категории

Значение финансового контроля выражается в том, что при его проведении проявляются,

Значение финансового контроля выражается в том, что при его проведении проявляются,

Согласно Лимской декларации руководящих принципов контроля, принятой IX Конгрессом Международной организации

Согласно Лимской декларации руководящих принципов контроля, принятой IX Конгрессом Международной организации

Понятие «финансовый контроль» – одно из ключевых понятий финансового управления в

Понятие «финансовый контроль» – одно из ключевых понятий финансового управления в

Система контроля включает следующие элементы: объект, субъект, предмет, метод, приемы и

Система контроля включает следующие элементы: объект, субъект, предмет, метод, приемы и

2. Система финансового контроля в РБ включает:

Общегосударственный,

Внутрихозяйственный,

Независимый (аудиторский),

Общественный

2. Система финансового контроля в РБ включает:

Общегосударственный,

Внутрихозяйственный,

Независимый (аудиторский),

Общественный

Общегосударственный контроль

Осуществляется государственными органами, уполномоченными на осуществление контроля в соответствии с

Общегосударственный контроль

Осуществляется государственными органами, уполномоченными на осуществление контроля в соответствии с

Общегосударственный контроль

Различают финансовый контроль на макро- (масштаб государства) и микроуровне (отдельные

Общегосударственный контроль

Различают финансовый контроль на макро- (масштаб государства) и микроуровне (отдельные

Общегосударственный контроль

Задачами финансового контроля на микроуровне являются:

1. Обеспечение соблюдения субъектами хозяйствования

Общегосударственный контроль

Задачами финансового контроля на микроуровне являются:

1. Обеспечение соблюдения субъектами хозяйствования

Внутрихозяйственный контроль

Осуществляется непосредственно на предприятии их соответствующими службами: бухгалтерия, финансовый отдел

Внутрихозяйственный контроль

Осуществляется непосредственно на предприятии их соответствующими службами: бухгалтерия, финансовый отдел

Внутрихозяйственный контроль

Необходимость осуществления данного вида контроля вытекает из положений Закона Республики

Внутрихозяйственный контроль

Необходимость осуществления данного вида контроля вытекает из положений Закона Республики

Внутрихозяйственный контроль

При осуществлении своих функций бухгалтер непосредственно подчиняется руководителю предприятия (учреждения),

Внутрихозяйственный контроль

При осуществлении своих функций бухгалтер непосредственно подчиняется руководителю предприятия (учреждения),

Аудиторский контроль

Для характеристики аудиторской деятельности необходимо выделить виды аудита. В зависимости

Аудиторский контроль

Для характеристики аудиторской деятельности необходимо выделить виды аудита. В зависимости

Аудиторский контроль

Внешний аудит. Осуществляется аудиторскими организациями или индивидуальными предпринимателями – аудиторами.

Аудиторский контроль

Внешний аудит. Осуществляется аудиторскими организациями или индивидуальными предпринимателями – аудиторами.

Аудиторский контроль

Аудитор – физическое лицо, имеющее высшее экономическое и (или) юридическое

Аудиторский контроль

Аудитор – физическое лицо, имеющее высшее экономическое и (или) юридическое

Аудиторский контроль

Аудиторские организации, аудиторы, проводят аудит:

достоверности бухгалтерской (финансовой) отчетности;

достоверности

Аудиторский контроль

Аудиторские организации, аудиторы, проводят аудит:

достоверности бухгалтерской (финансовой) отчетности;

достоверности

Общественный контроль

В соответствии с п. 3 Указа № 510 общественный контроль,

Общественный контроль

В соответствии с п. 3 Указа № 510 общественный контроль,

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Экономические и

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Экономические и

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Появились новые

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Появились новые

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Принцип разделения

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Принцип разделения

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Систему органов

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Систему органов

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Ст. 129

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Ст. 129

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Особая роль

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Особая роль

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Важное место

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Важное место

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Контроль финансов

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Контроль финансов

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Органы исполнительной

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Органы исполнительной

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Помимо рассмотренных

Органы, осуществляющие финансовый контроль в РБ, их функции и полномочия

Помимо рассмотренных

Имущество банка

Имущество банка Заем Проектный в рамках программы социально-экономического развития РМ

Заем Проектный в рамках программы социально-экономического развития РМ Оценка расходов на построение сети

Оценка расходов на построение сети Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии

Приостановление, возобновление, прекращение и восстановление выплаты страховой пенсии Зачем нужна наука?

Зачем нужна наука? Структура и содержание договора международной купли-продажи

Структура и содержание договора международной купли-продажи Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9)

Фінанси підприємств. Оцінка фінансового стану підприємства. (Тема 9) Государственная поддержка МП в Кузбассе

Государственная поддержка МП в Кузбассе Еңбекақы статистикасы

Еңбекақы статистикасы Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром

Газпромбанк. Предоставление финансирования поставщикам и подрядчикам группы Газпром Страховой стаж

Страховой стаж Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Предложения по улучшению жилищных условий. Город Лабытнанги

Предложения по улучшению жилищных условий. Город Лабытнанги Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Бюджет для граждан

Бюджет для граждан Рынок ценных бумаг

Рынок ценных бумаг Экологическое страхование

Экологическое страхование Микрофинансовая организация

Микрофинансовая организация Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4

Финансовые посредники как необходимый элемент функционирования финансовой системы публичных компаний. Тема 4 Банковские союзы и ассоциации, как элемент национальной банковской системы

Банковские союзы и ассоциации, как элемент национальной банковской системы Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Визначення вартості грошей у часі та її використання у фінансових розрахунках

Визначення вартості грошей у часі та її використання у фінансових розрахунках Банк Москвы

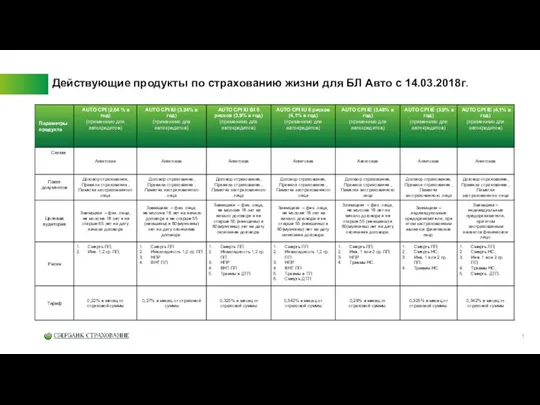

Банк Москвы Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г

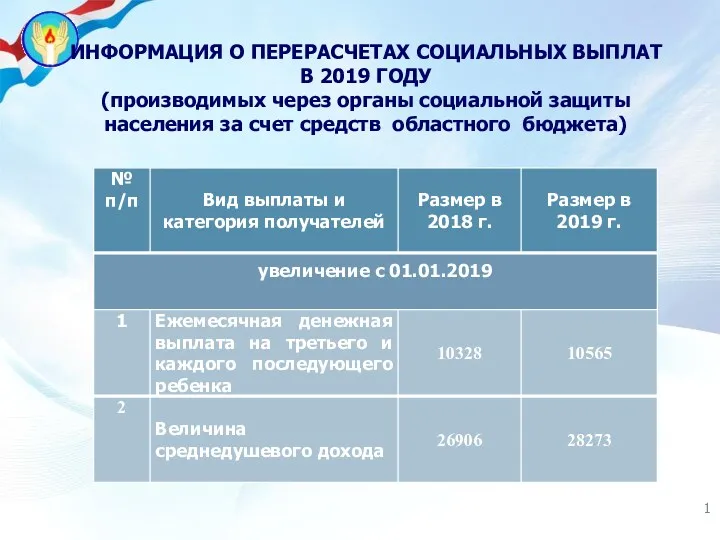

Действующие продукты по страхованию жизни для БЛ Авто с 14.03.2018г Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Оцінка фінансового стану підприємства

Оцінка фінансового стану підприємства A Brief History of Money

A Brief History of Money