Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 презентация

- Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Содержание

- 2. 8.6. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам,

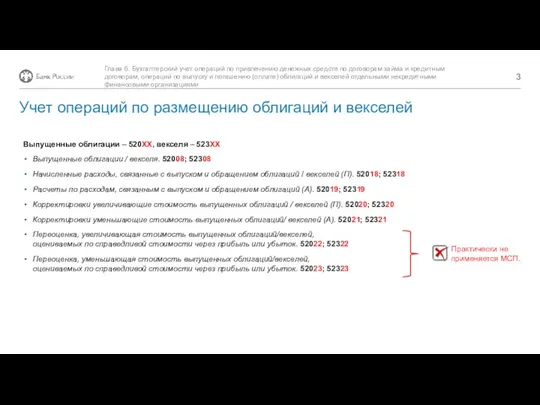

- 3. Выпущенные облигации – 520ХХ, векселя – 523ХХ Выпущенные облигации / векселя. 52008; 52308 Начисленные расходы, связанные

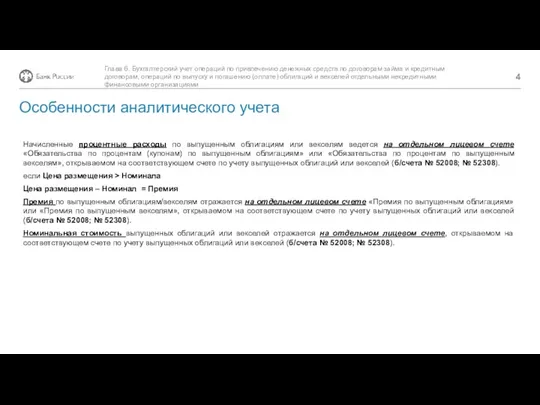

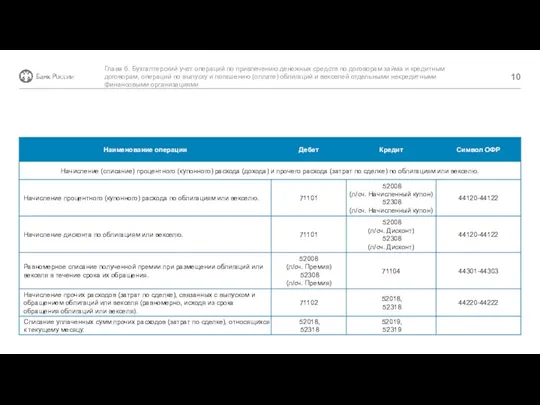

- 4. Начисленные процентные расходы по выпущенным облигациям или векселям ведется на отдельном лицевом счете «Обязательства по процентам

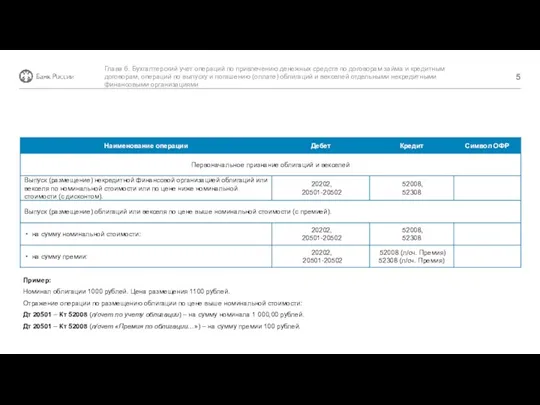

- 5. Пример: Номинал облигации 1000 рублей. Цена размещения 1100 рублей. Отражение операции по размещению облигации по цене

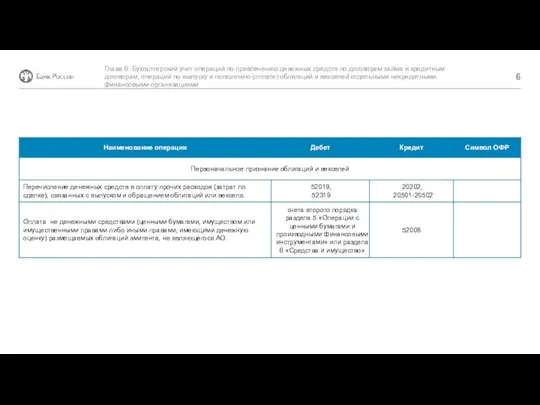

- 6. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам, операций

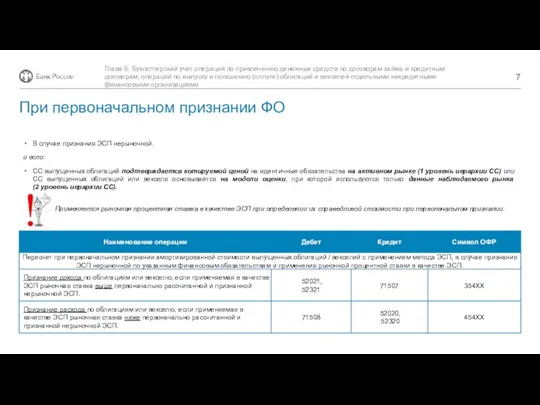

- 7. В случае признания ЭСП нерыночной. и если: СС выпущенных облигаций подтверждается котируемой ценой на идентичные обязательства

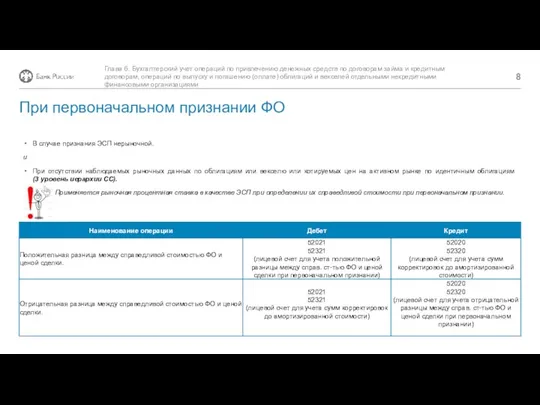

- 8. В случае признания ЭСП нерыночной. и При отсутствии наблюдаемых рыночных данных по облигациям или векселю или

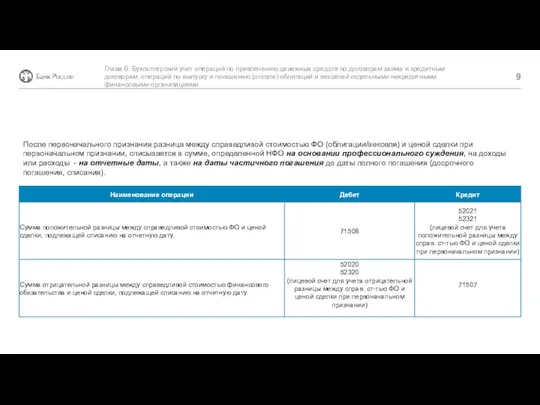

- 9. После первоначального признания разница между справедливой стоимостью ФО (облигации/векселя) и ценой сделки при первоначальном признании, списывается

- 10. Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам займа и кредитным договорам, операций

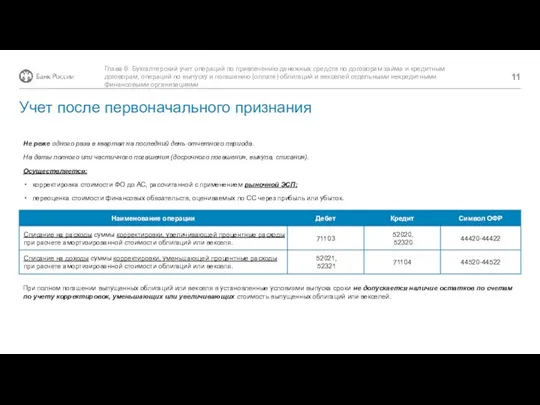

- 11. Не реже одного раза в квартал на последний день отчетного периода. На даты полного или частичного

- 13. Скачать презентацию

8.6.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

8.6.

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Выпущенные облигации – 520ХХ, векселя – 523ХХ

Выпущенные облигации / векселя. 52008;

Выпущенные облигации – 520ХХ, векселя – 523ХХ

Выпущенные облигации / векселя. 52008;

Начисленные процентные расходы по выпущенным облигациям или векселям ведется на отдельном

Начисленные процентные расходы по выпущенным облигациям или векселям ведется на отдельном

Пример:

Номинал облигации 1000 рублей. Цена размещения 1100 рублей.

Отражение операции по

Пример:

Номинал облигации 1000 рублей. Цена размещения 1100 рублей.

Отражение операции по

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

В случае признания ЭСП нерыночной.

и если:

СС выпущенных облигаций подтверждается котируемой

В случае признания ЭСП нерыночной.

и если:

СС выпущенных облигаций подтверждается котируемой

В случае признания ЭСП нерыночной.

и

При отсутствии наблюдаемых рыночных данных по

В случае признания ЭСП нерыночной.

и

При отсутствии наблюдаемых рыночных данных по

После первоначального признания разница между справедливой стоимостью ФО (облигации/векселя) и ценой

После первоначального признания разница между справедливой стоимостью ФО (облигации/векселя) и ценой

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Глава 6. Бухгалтерский учет операций по привлечению денежных средств по договорам

Не реже одного раза в квартал на последний день отчетного периода.

На

Не реже одного раза в квартал на последний день отчетного периода.

На

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар

Халықаралық банк ісінің негіздері және валюта-қаржылық қатынастар Переход через теплотрассу

Переход через теплотрассу Формы и системы оплаты труда

Формы и системы оплаты труда Налоговая тайна

Налоговая тайна Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах

Налоговый и бухгалтерский учет средств бюджетного гранта в сельскохозяйственных кооперативах Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Аудит учредительных документов и учетной политики организации

Аудит учредительных документов и учетной политики организации Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Финансовые услуги Почты России

Финансовые услуги Почты России ОАО Российское агентство по страхованию экспортных кредитов и инвестиций

ОАО Российское агентство по страхованию экспортных кредитов и инвестиций Программы лояльности Маркета

Программы лояльности Маркета Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Оценка стоимости компании для целей прогнозирования

Оценка стоимости компании для целей прогнозирования Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Методи обліку і калькулювання витрат (тема 5)

Методи обліку і калькулювання витрат (тема 5) Обязательный аудит. (Тема 5)

Обязательный аудит. (Тема 5) Инвестиции и бизнес-планирование

Инвестиции и бизнес-планирование Типы денежных систем

Типы денежных систем Рынок облигаций

Рынок облигаций Учет расходов. Тема 10. Часть 1

Учет расходов. Тема 10. Часть 1 Бюджетне відшкодування ПДВ

Бюджетне відшкодування ПДВ Акцизний податок

Акцизний податок Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Жеке табыс салығы

Жеке табыс салығы Этапы формирования и развития платежной системы РК. (Тема 2)

Этапы формирования и развития платежной системы РК. (Тема 2) Учет труда и заработной платы

Учет труда и заработной платы