- Учет расходов. Тема 10. Часть 1

Содержание

- 2. Раздел 1. Расходы организации, их состав и порядок учета

- 3. Положение по бухгалтерскому учету «Расходы организации» (далее ПБУ 10/99) Расходами организации признается уменьшение экономических выгод в

- 4. Для целей ПБУ 10/99 НЕ признается расходами организации выбытие активов - в связи с приобретением (созданием)

- 5. Для целей ПБУ 10/99 НЕ признается расходами организации выбытие активов - в виде авансов, задатка в

- 6. При этом действует еще один не менее важный критерий характеристики расходов, использованный в ПБУ 10/99, а

- 8. В п.16 разд. IV ПБУ 10/99 «Признание расходов» в качестве условий признания названы следующие: - расход

- 9. Чрезвычайно важной является норма, заложенная в абз. 2 п.18 ПБУ 10/99, которая устанавливает, что если организация

- 10. Раздел V «Раскрытие информации в бухгалтерской отчетности» ПБУ 10/99 в составе информации об учетной политике организации

- 11. Управленческие расходы разделяются на условно-постоянные, не зависящие от объема производства, и условно-переменные, величина которых связана с

- 12. Информация о расходах по обычным видам деятельности должна содержаться в «Пояснения к бухгалтерскому балансу и отчёту

- 13. Показатели, характеризующие величину изменения расходов, не относящихся к исчислению себестоимости продукции (работ, услуг, товаров), проданной в

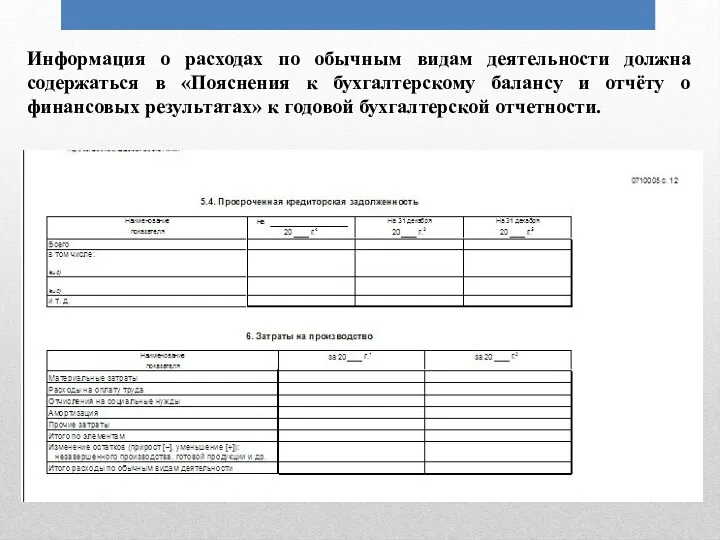

- 14. Раздел 2. Понятия затрат на производство, расходов и себестоимости (работ, услуг)

- 15. Издержки производства – это затраты живого и овеществленного труда на изготовление продукции (выполнение работ, оказание услуг)

- 16. Отличительной особенностью затрат являются следующие: – затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых); – величина

- 17. От понятия «затраты» следует отличать понятие «расходы», которое раскрыто в ПБУ 10/99 «Расходы организации». Расходами организации

- 18. С понятием затрат связаны понятия: – объект учета затрат – производственный процесс (функция), организационное подразделение, заказ

- 19. – носители затрат, носителем затрат может являться либо показатель деятельности, являющийся причинным фактором отнесения затрат на

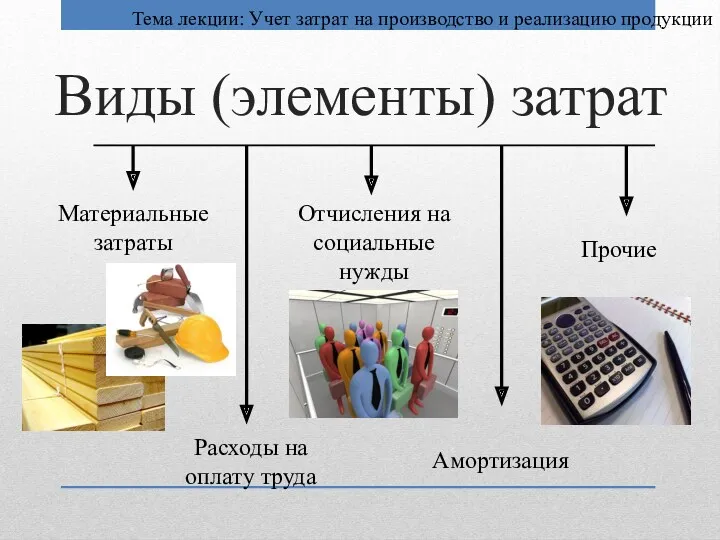

- 20. Виды (элементы) затрат Материальные затраты Расходы на оплату труда Отчисления на социальные нужды Амортизация Прочие Тема

- 21. ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов: Материальные затраты включают в себя:

- 22. ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов: Оплата труда включает оплату труда

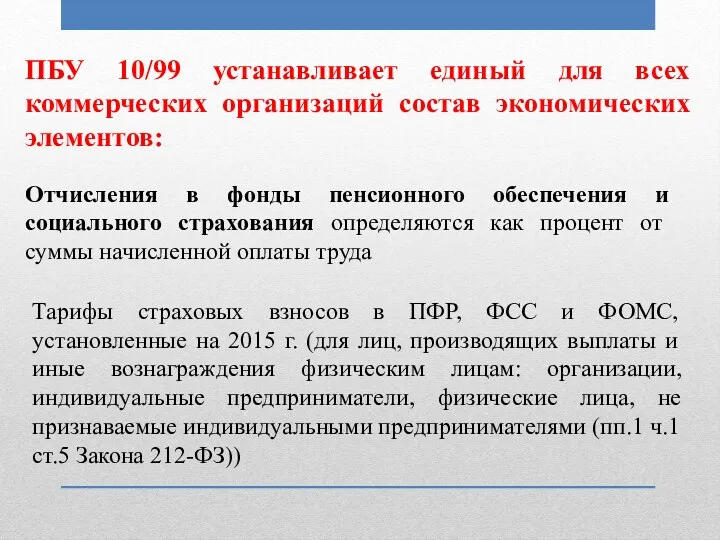

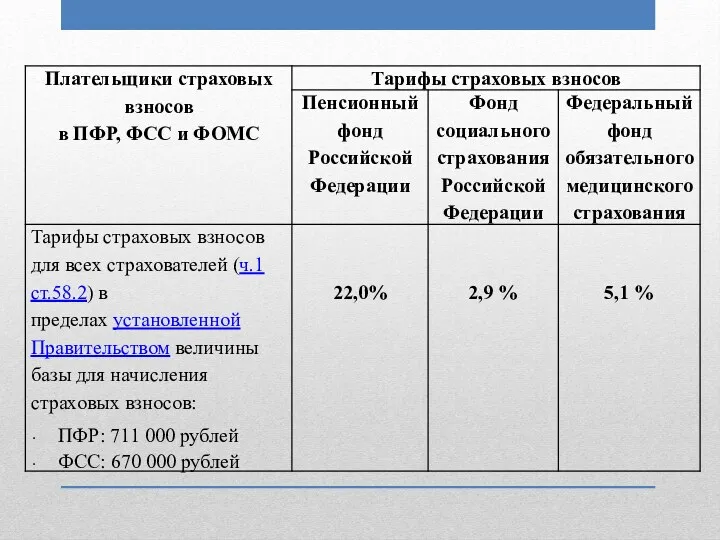

- 23. ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов: Отчисления в фонды пенсионного обеспечения

- 25. Амортизация основных средств начисляется по всем основным средствам исходя из их балансовой стоимости, устанавливаемого способа начисления

- 26. Раздел 3. Объекты учета затрат и калькулирования

- 27. Объекты калькулирования имеют экономическую связь с калькуляционными единицами, которые представляют собой единицу измерения калькуляционного объекта. Последний

- 28. Натуральные единицы: – шт., т., кг., квт, погонные метры, м3, литры и т.д. Условно-натуральные единицы (обезличенные,

- 29. Калькуляция себестоимости (от лат. calculatio — счет, подсчёт) определение затрат в стоимостной (денежной) форме на производство

- 30. Методы калькулирования себестоимости Нормативный метод калькуляции Позаказный метод калькуляции Попередельный метод калькуляции производственные расходы учитывают по

- 31. Раздел 4. Система счетов затрат на производство

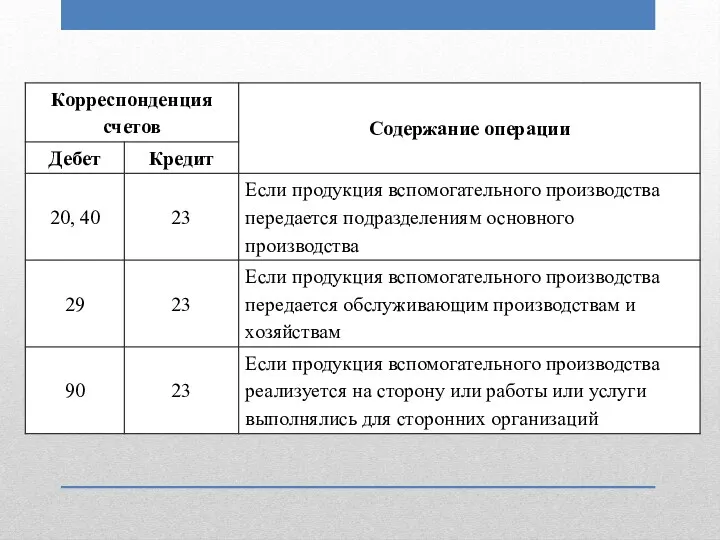

- 32. На 20 счете собираются затраты по дебету на конкретные виды продукции, работ, услуг с кредита разных

- 33. Счет 20 «Основное производство» Фактические затраты на производство продукции Фактическая себестоимость готовой продукции

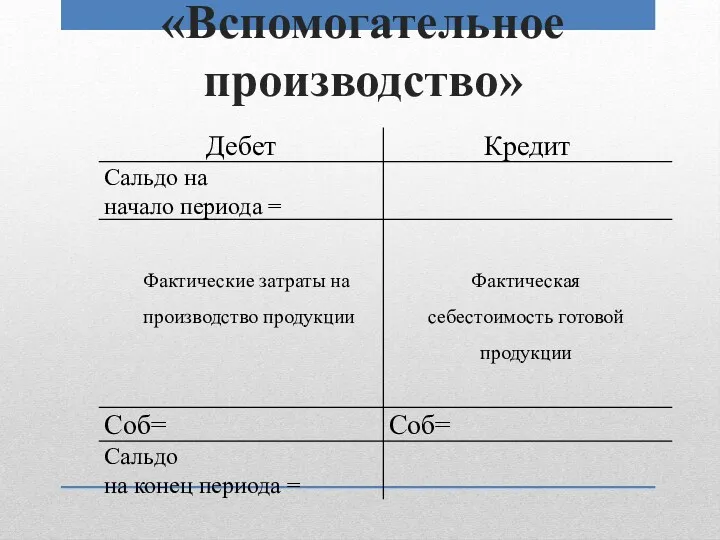

- 34. 23 счет «Вспомогательное производство» Для определения себестоимости продукции или услуг вспомогательных производств затраты группируются на счете

- 35. Счет 23 «Вспомогательное производство» Фактические затраты на производство продукции Фактическая себестоимость готовой продукции

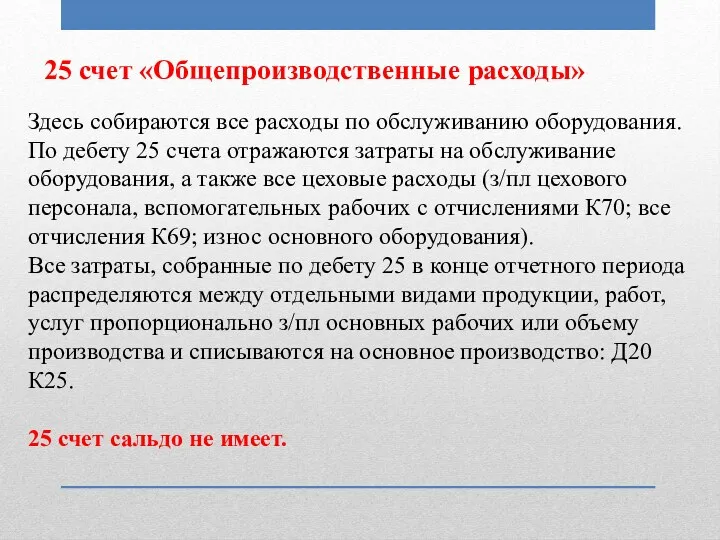

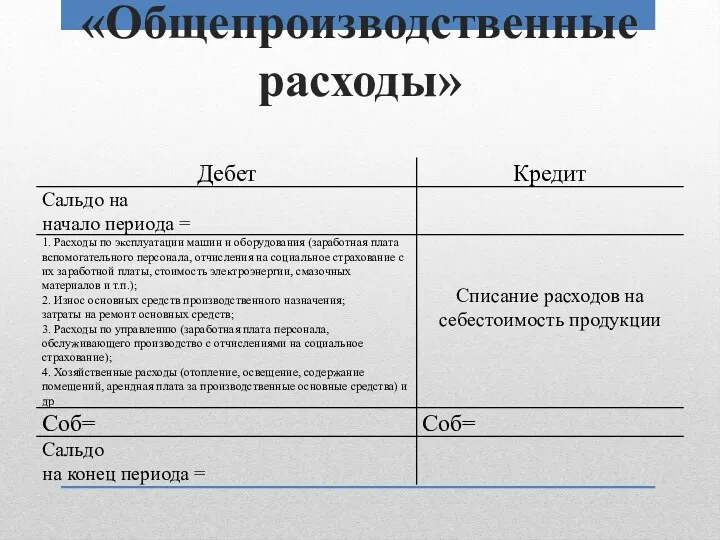

- 36. 25 счет «Общепроизводственные расходы» Здесь собираются все расходы по обслуживанию оборудования. По дебету 25 счета отражаются

- 37. Счет 25 «Общепроизводственные расходы»

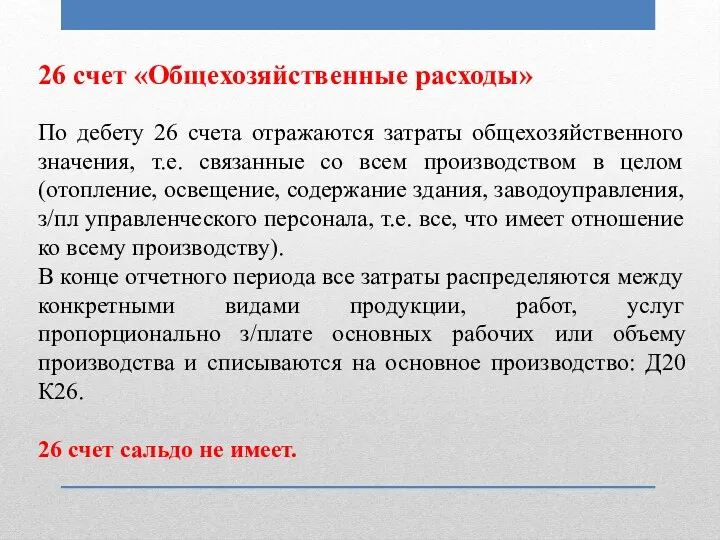

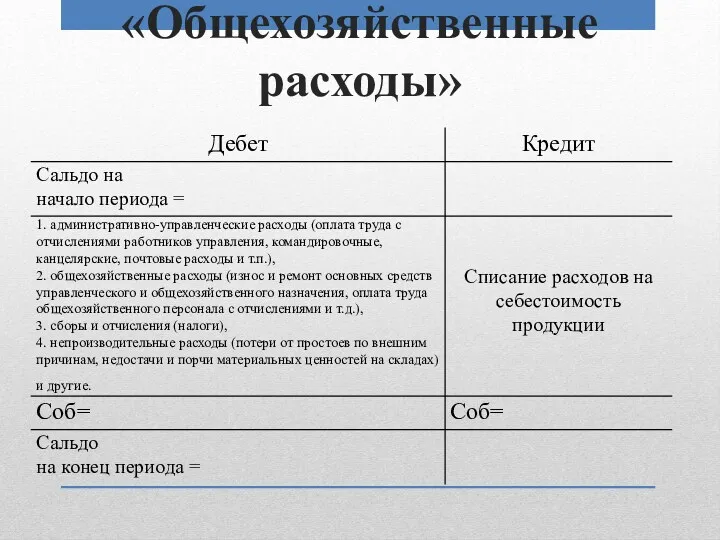

- 38. 26 счет «Общехозяйственные расходы» По дебету 26 счета отражаются затраты общехозяйственного значения, т.е. связанные со всем

- 39. Счет 26 «Общехозяйственные расходы»

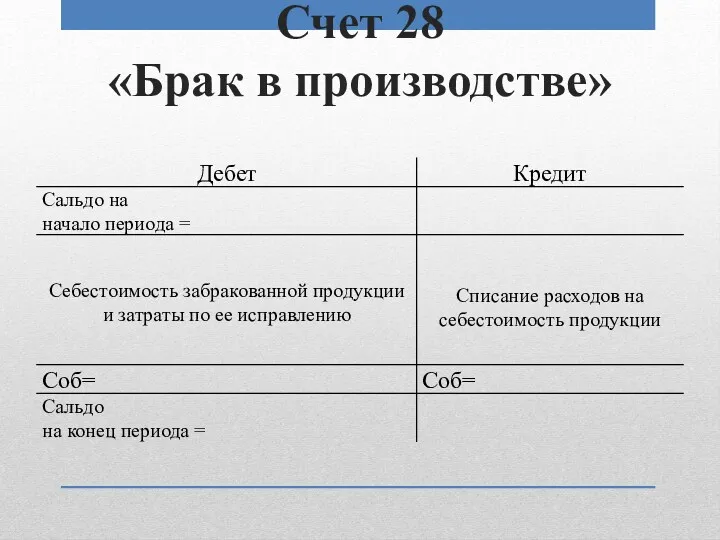

- 40. 28 счет «Потери от брака» По дебету 28 счета отражается себестоимость неисправимого брака и затраты по

- 41. Счет 28 «Брак в производстве»

- 42. 29 счет «Обслуживающие производства и хозяйства» 29 счет обобщает информацию о затратах обслуживающих производств и хозяйств,

- 43. Счет 29 «Обслуживающие производства и хозяйства»

- 44. 44 счет «Расходы на продажу» По дебету 44-го активного счета отражаются расходы: - на затаривание и

- 45. 44 счет «Расходы на продажу» По кредиту 44-го эти затраты списываются в Дт 90/2 «Продажи» При

- 46. 96 счет «Резервы предстоящих расходов» 96 счет служит для создания на предприятии резервов для предстоящих расходов

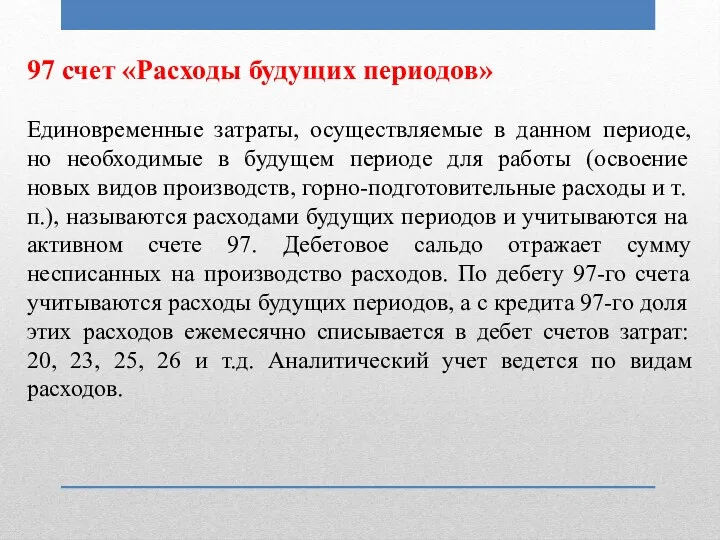

- 47. 97 счет «Расходы будущих периодов» Единовременные затраты, осуществляемые в данном периоде, но необходимые в будущем периоде

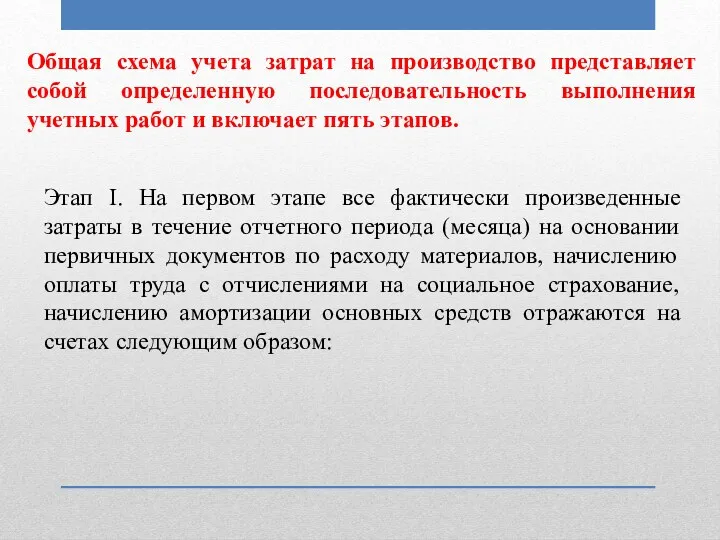

- 48. Общая схема учета затрат на производство представляет собой определенную последовательность выполнения учетных работ и включает пять

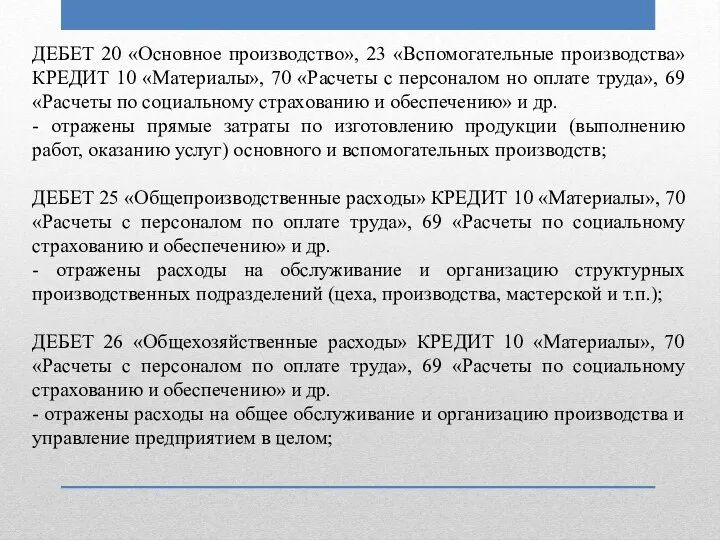

- 49. ДЕБЕТ 20 «Основное производство», 23 «Вспомогательные производства» КРЕДИТ 10 «Материалы», 70 «Расчеты с персоналом но оплате

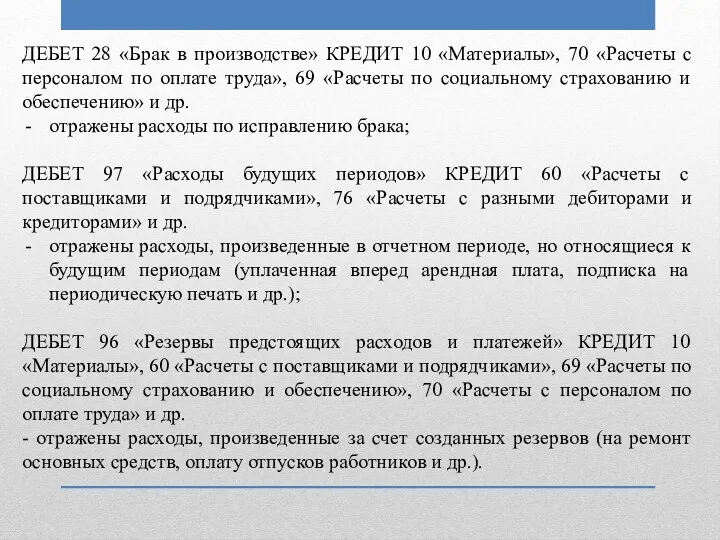

- 50. ДЕБЕТ 28 «Брак в производстве» КРЕДИТ 10 «Материалы», 70 «Расчеты с персоналом по оплате труда», 69

- 51. После того, как готовая продукция выпущена из производства, происходит закрытие счетов 23, 25, 26, 28, 29

- 52. Этап II. На втором этапе затраты распределяются по назначению после окончания отчетного периода. Фактическая себестоимость продукции

- 53. Этап III. На третьем этапе распределяются общепроизводственные и общехозяйственные расходы. Учтенные предварительно на счетах 25 «Общепроизводственные

- 54. Расходы, учтенные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», списываются по окончании отчетного периода

- 55. Этап IV. На четвертом этапе при наличии производственного брака на счете 28 «Брак в производстве» выявляются

- 56. Этап V. На пятом этапе определяется фактическая производственная себестоимость выпущенной продукции. Для расчета фактической себестоимости выпущенной

- 57. Раздел 5. Учет основных затрат на производство

- 58. 1. Материальные затраты 2. Затраты на оплату труда 3. Отчисления на социальные нужды 4. Амортизация 5.

- 59. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20

- 60. По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Остаток

- 61. Полная себестоимость (включает прямые и косвенные затраты) При этом варианте все прямые и косвенные расходы в

- 62. Косвенные расходы переносятся на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные

- 63. Сокращенная себестоимость (только прямые затраты) Прямые переменные расходы собираются в бухгалтерском учете на счетах 20 «Основное

- 64. Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся со счета 20 «Основное производство»

- 65. Раздел 6. Учет затрат на обслуживание производства и управление

- 66. Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на отдельном субсчете счета 25 «Общепроизводственные

- 67. Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости учета затрат цехов (ф. №

- 68. Аналитический учет второй части общепроизводственных расходов ведут по каждому цеху в отдельности также в ведомости учета

- 69. 6) «Испытания, опыты и исследования, рационализация и изобретательство»; 7) «Охрана труда»; 8) «Прочие расходы». Непроизводительные расходы

- 70. Общие для всей организации расходы учитываются на активном синтетическом счете 26 «Общехозяйственные расходы». Их аналитический учет

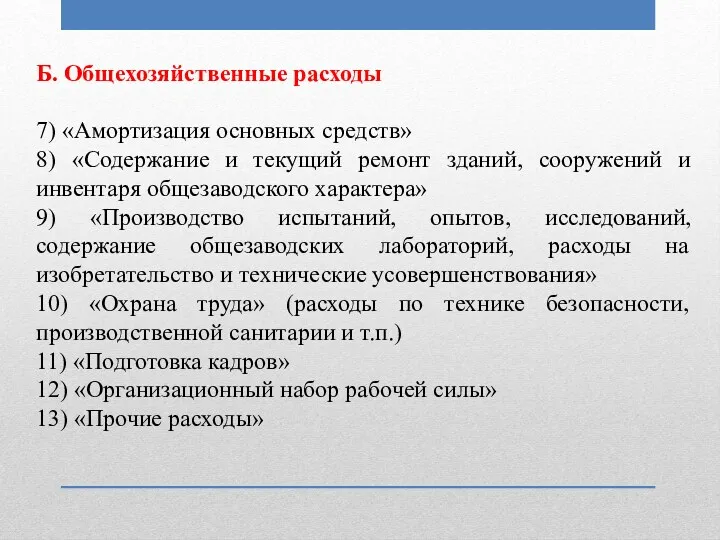

- 71. Б. Общехозяйственные расходы 7) «Амортизация основных средств» 8) «Содержание и текущий ремонт зданий, сооружений и инвентаря

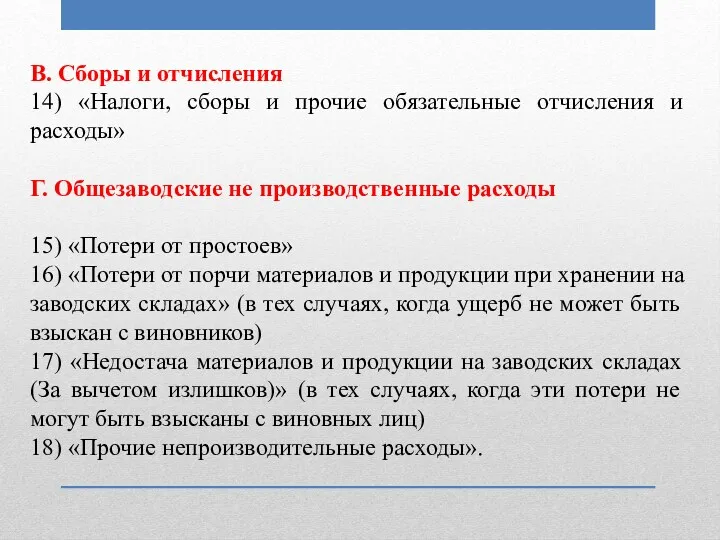

- 72. В. Сборы и отчисления 14) «Налоги, сборы и прочие обязательные отчисления и расходы» Г. Общезаводские не

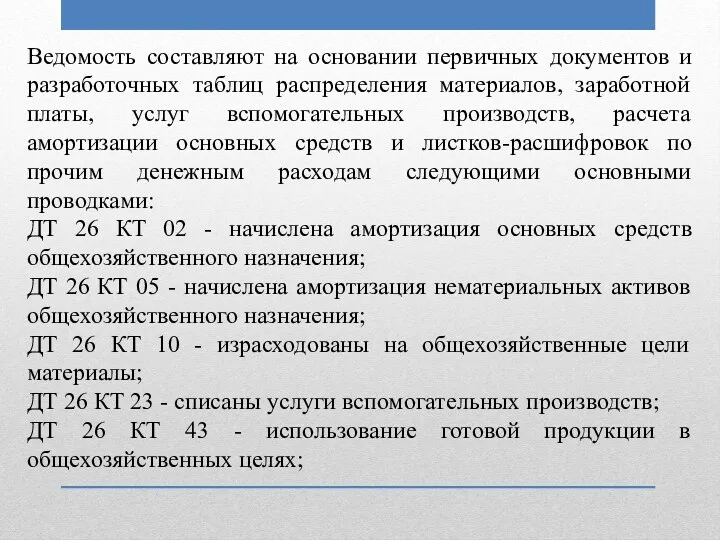

- 73. Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов, заработной платы, услуг вспомогательных производств,

- 74. Раздел 7. Особенности учета затрат на вспомогательные производства

- 75. В частности, вспомогательными могут считаться производства, выполняющие следующие функции: - обслуживание различными видами энергии (электроэнергией, паром,

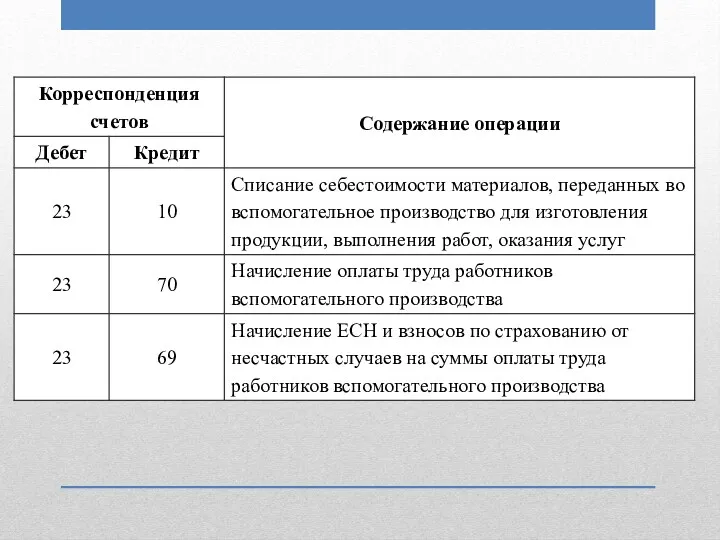

- 76. По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции вспомогательного производства,

- 78. Косвенные расходы, связанные с управлением и обслуживанием вспомогательного производства, собираются по дебету счетов 25 «Общепроизводственные расходы»

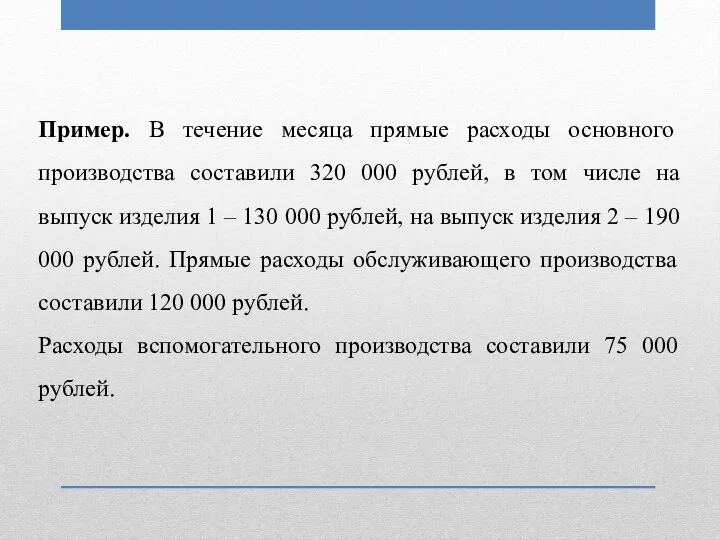

- 80. Пример. В течение месяца прямые расходы основного производства составили 320 000 рублей, в том числе на

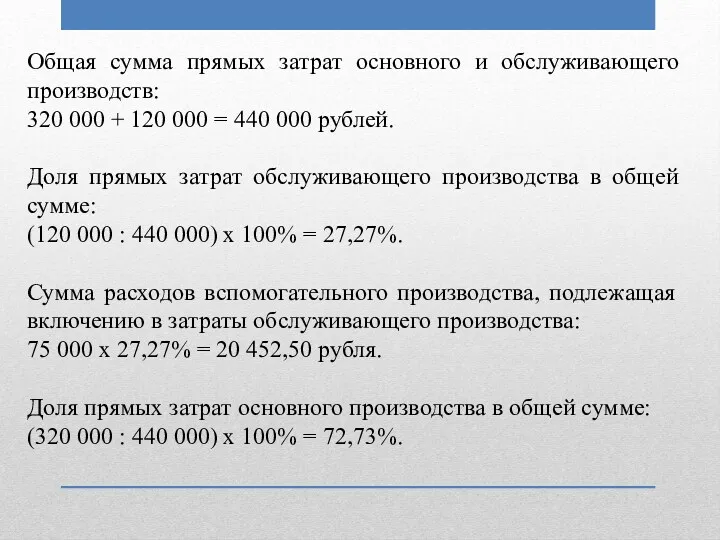

- 81. Общая сумма прямых затрат основного и обслуживающего производств: 320 000 + 120 000 = 440 000

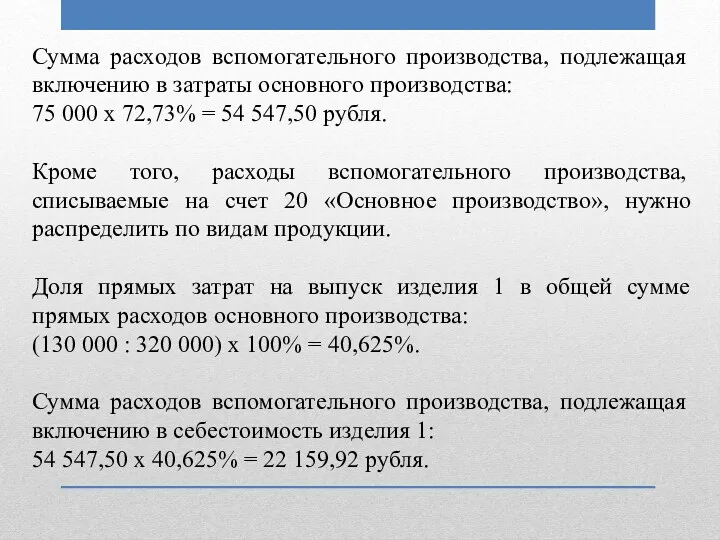

- 82. Сумма расходов вспомогательного производства, подлежащая включению в затраты основного производства: 75 000 х 72,73% = 54

- 83. Доля прямых затрат на выпуск изделия 2 в общей сумме прямых расходов основного производства: (190 000

- 85. Скачать презентацию

Раздел 1.

Расходы организации, их состав и порядок учета

Раздел 1.

Расходы организации, их состав и порядок учета

Положение по бухгалтерскому учету «Расходы организации» (далее ПБУ 10/99)

Расходами организации

Положение по бухгалтерскому учету «Расходы организации» (далее ПБУ 10/99)

Расходами организации

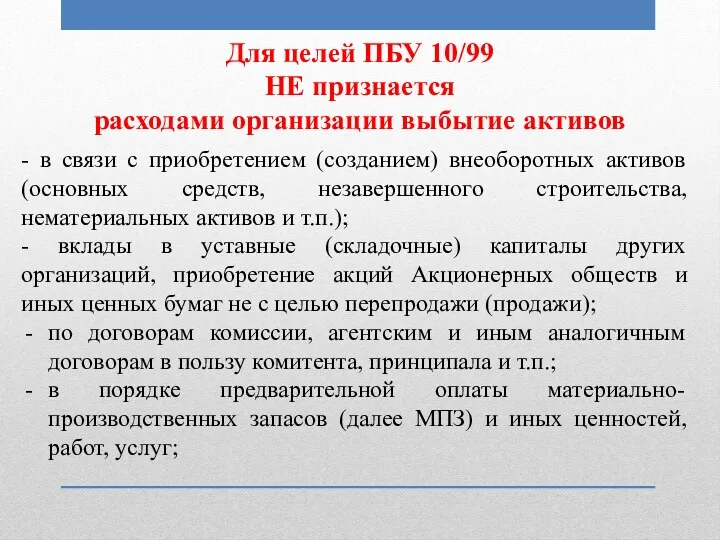

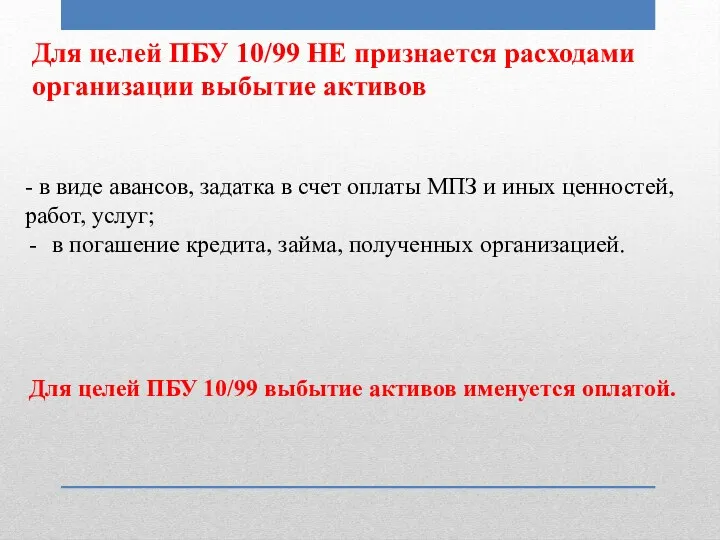

Для целей ПБУ 10/99

НЕ признается

расходами организации выбытие активов

- в

Для целей ПБУ 10/99

НЕ признается

расходами организации выбытие активов

- в

Для целей ПБУ 10/99 НЕ признается расходами организации выбытие активов

- в

Для целей ПБУ 10/99 НЕ признается расходами организации выбытие активов

- в

При этом действует еще один не менее важный критерий характеристики расходов,

При этом действует еще один не менее важный критерий характеристики расходов,

В п.16 разд. IV ПБУ 10/99 «Признание расходов» в качестве условий

В п.16 разд. IV ПБУ 10/99 «Признание расходов» в качестве условий

Чрезвычайно важной является норма, заложенная в абз. 2 п.18 ПБУ 10/99,

Чрезвычайно важной является норма, заложенная в абз. 2 п.18 ПБУ 10/99,

Раздел V «Раскрытие информации в бухгалтерской отчетности» ПБУ 10/99

в составе

Раздел V «Раскрытие информации в бухгалтерской отчетности» ПБУ 10/99

в составе

Управленческие расходы разделяются на условно-постоянные, не зависящие от объема производства, и

Управленческие расходы разделяются на условно-постоянные, не зависящие от объема производства, и

Информация о расходах по обычным видам деятельности должна содержаться в «Пояснения

Информация о расходах по обычным видам деятельности должна содержаться в «Пояснения

Показатели, характеризующие величину изменения расходов, не относящихся к исчислению себестоимости продукции

Показатели, характеризующие величину изменения расходов, не относящихся к исчислению себестоимости продукции

Раздел 2.

Понятия затрат на производство, расходов и себестоимости (работ, услуг)

Раздел 2.

Понятия затрат на производство, расходов и себестоимости (работ, услуг)

Издержки производства – это затраты живого и овеществленного труда на изготовление

Издержки производства – это затраты живого и овеществленного труда на изготовление

Отличительной особенностью затрат являются следующие:

– затраты определяются величиной использованных ресурсов (материальных,

Отличительной особенностью затрат являются следующие:

– затраты определяются величиной использованных ресурсов (материальных,

От понятия «затраты» следует отличать понятие «расходы», которое раскрыто в ПБУ

От понятия «затраты» следует отличать понятие «расходы», которое раскрыто в ПБУ

С понятием затрат связаны понятия:

– объект учета затрат – производственный процесс

С понятием затрат связаны понятия:

– объект учета затрат – производственный процесс

– носители затрат, носителем затрат может являться либо показатель деятельности, являющийся

– носители затрат, носителем затрат может являться либо показатель деятельности, являющийся

Виды (элементы) затрат

Материальные затраты

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие

Тема лекции:

Виды (элементы) затрат

Материальные затраты

Расходы на оплату труда

Отчисления на социальные нужды

Амортизация

Прочие

Тема лекции:

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Материальные

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Материальные

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Оплата

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Оплата

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Отчисления

ПБУ 10/99 устанавливает единый для всех коммерческих организаций состав экономических элементов:

Отчисления

Амортизация основных средств начисляется по всем основным средствам исходя из их

Амортизация основных средств начисляется по всем основным средствам исходя из их

Раздел 3.

Объекты учета затрат и калькулирования

Раздел 3.

Объекты учета затрат и калькулирования

Объекты калькулирования имеют экономическую связь с калькуляционными единицами, которые представляют собой

Объекты калькулирования имеют экономическую связь с калькуляционными единицами, которые представляют собой

Натуральные единицы: – шт., т., кг., квт, погонные метры, м3, литры

Натуральные единицы: – шт., т., кг., квт, погонные метры, м3, литры

Калькуляция себестоимости

(от лат. calculatio — счет, подсчёт) определение затрат в стоимостной (денежной) форме на производство единицы или группы

Калькуляция себестоимости

(от лат. calculatio — счет, подсчёт) определение затрат в стоимостной (денежной) форме на производство единицы или группы

Методы калькулирования себестоимости

Нормативный метод калькуляции

Позаказный

метод калькуляции

Попередельный метод калькуляции

производственные расходы учитывают

Методы калькулирования себестоимости

Нормативный метод калькуляции

Позаказный

метод калькуляции

Попередельный метод калькуляции

производственные расходы учитывают

Раздел 4.

Система счетов затрат на производство

Раздел 4.

Система счетов затрат на производство

На 20 счете собираются затраты по дебету на конкретные виды продукции,

На 20 счете собираются затраты по дебету на конкретные виды продукции,

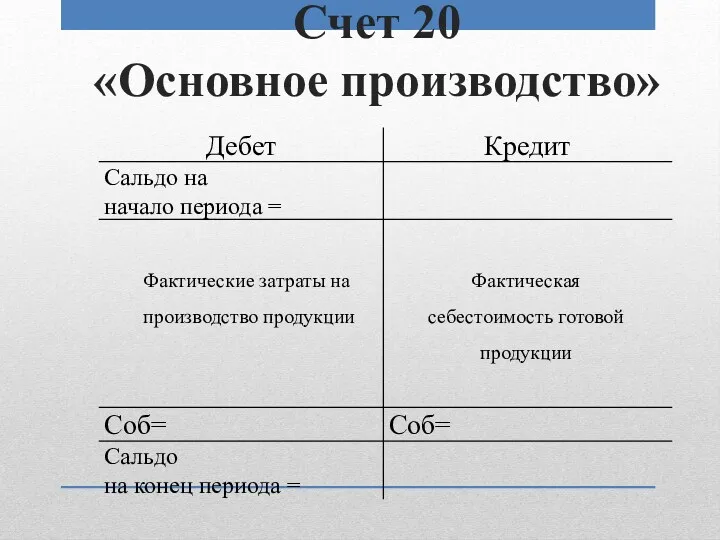

Счет 20

«Основное производство»

Фактические затраты на производство продукции

Фактическая себестоимость готовой продукции

Счет 20

«Основное производство»

Фактические затраты на производство продукции

Фактическая себестоимость готовой продукции

23 счет «Вспомогательное производство»

Для определения себестоимости продукции или услуг вспомогательных производств

23 счет «Вспомогательное производство»

Для определения себестоимости продукции или услуг вспомогательных производств

Счет 23

«Вспомогательное производство»

Фактические затраты на производство продукции

Фактическая себестоимость готовой продукции

Счет 23

«Вспомогательное производство»

Фактические затраты на производство продукции

Фактическая себестоимость готовой продукции

25 счет «Общепроизводственные расходы»

Здесь собираются все расходы по обслуживанию оборудования. По

25 счет «Общепроизводственные расходы»

Здесь собираются все расходы по обслуживанию оборудования. По

Счет 25

«Общепроизводственные расходы»

Счет 25

«Общепроизводственные расходы»

26 счет «Общехозяйственные расходы»

По дебету 26 счета отражаются затраты общехозяйственного значения,

26 счет «Общехозяйственные расходы»

По дебету 26 счета отражаются затраты общехозяйственного значения,

Счет 26

«Общехозяйственные расходы»

Счет 26

«Общехозяйственные расходы»

28 счет «Потери от брака»

По дебету 28 счета отражается себестоимость неисправимого

28 счет «Потери от брака»

По дебету 28 счета отражается себестоимость неисправимого

Счет 28

«Брак в производстве»

Счет 28

«Брак в производстве»

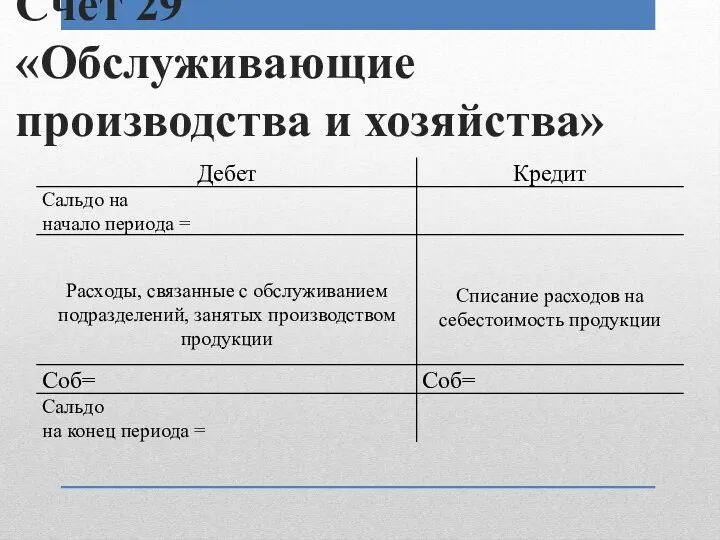

29 счет «Обслуживающие производства и хозяйства»

29 счет обобщает информацию о затратах

29 счет «Обслуживающие производства и хозяйства»

29 счет обобщает информацию о затратах

Счет 29

«Обслуживающие производства и хозяйства»

Счет 29

«Обслуживающие производства и хозяйства»

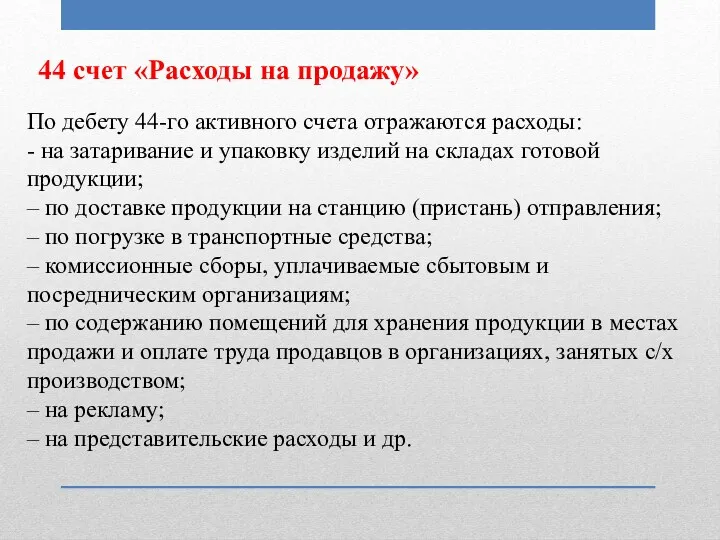

44 счет «Расходы на продажу»

По дебету 44-го активного счета отражаются расходы:

-

44 счет «Расходы на продажу»

По дебету 44-го активного счета отражаются расходы:

-

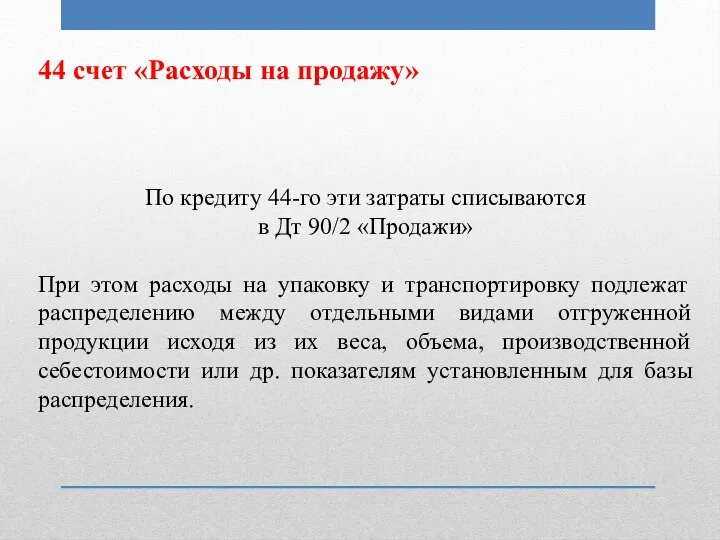

44 счет «Расходы на продажу»

По кредиту 44-го эти затраты списываются

в

44 счет «Расходы на продажу»

По кредиту 44-го эти затраты списываются

в

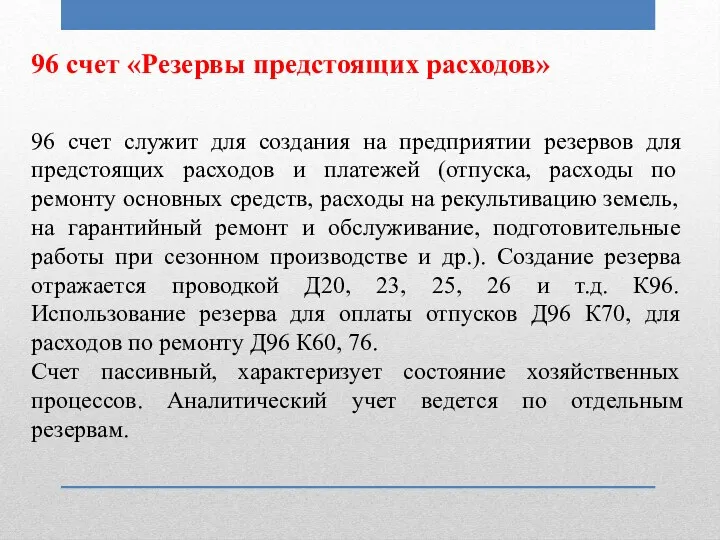

96 счет «Резервы предстоящих расходов»

96 счет служит для создания на предприятии

96 счет «Резервы предстоящих расходов»

96 счет служит для создания на предприятии

97 счет «Расходы будущих периодов»

Единовременные затраты, осуществляемые в данном периоде, но

97 счет «Расходы будущих периодов»

Единовременные затраты, осуществляемые в данном периоде, но

Общая схема учета затрат на производство представляет собой определенную последовательность выполнения

Общая схема учета затрат на производство представляет собой определенную последовательность выполнения

ДЕБЕТ 20 «Основное производство», 23 «Вспомогательные производства» КРЕДИТ 10 «Материалы», 70

ДЕБЕТ 20 «Основное производство», 23 «Вспомогательные производства» КРЕДИТ 10 «Материалы», 70

ДЕБЕТ 28 «Брак в производстве» КРЕДИТ 10 «Материалы», 70 «Расчеты с

ДЕБЕТ 28 «Брак в производстве» КРЕДИТ 10 «Материалы», 70 «Расчеты с

После того, как готовая продукция выпущена из производства, происходит закрытие счетов

После того, как готовая продукция выпущена из производства, происходит закрытие счетов

Этап II. На втором этапе затраты распределяются по назначению после окончания

Этап II. На втором этапе затраты распределяются по назначению после окончания

Этап III. На третьем этапе распределяются общепроизводственные и общехозяйственные расходы.

Учтенные предварительно

Этап III. На третьем этапе распределяются общепроизводственные и общехозяйственные расходы.

Учтенные предварительно

Расходы, учтенные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»,

Расходы, учтенные на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»,

Этап IV. На четвертом этапе при наличии производственного брака на счете

Этап IV. На четвертом этапе при наличии производственного брака на счете

Этап V. На пятом этапе определяется фактическая производственная себестоимость выпущенной продукции.

Этап V. На пятом этапе определяется фактическая производственная себестоимость выпущенной продукции.

Раздел 5.

Учет основных затрат на производство

Раздел 5.

Учет основных затрат на производство

1. Материальные затраты

2. Затраты на оплату труда

3. Отчисления на социальные нужды

4. Амортизация

5. Прочие затраты

Согласно ПБУ 10/99

1. Материальные затраты

2. Затраты на оплату труда

3. Отчисления на социальные нужды

4. Амортизация

5. Прочие затраты

Согласно ПБУ 10/99

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием

Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием

По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции,

По кредиту счета 20 отражаются суммы фактической себестоимости завершенной производством продукции,

Полная себестоимость (включает прямые и косвенные затраты)

При этом варианте все прямые

Полная себестоимость (включает прямые и косвенные затраты)

При этом варианте все прямые

Косвенные расходы переносятся на счет 20 «Основное производство» со счетов 25

Косвенные расходы переносятся на счет 20 «Основное производство» со счетов 25

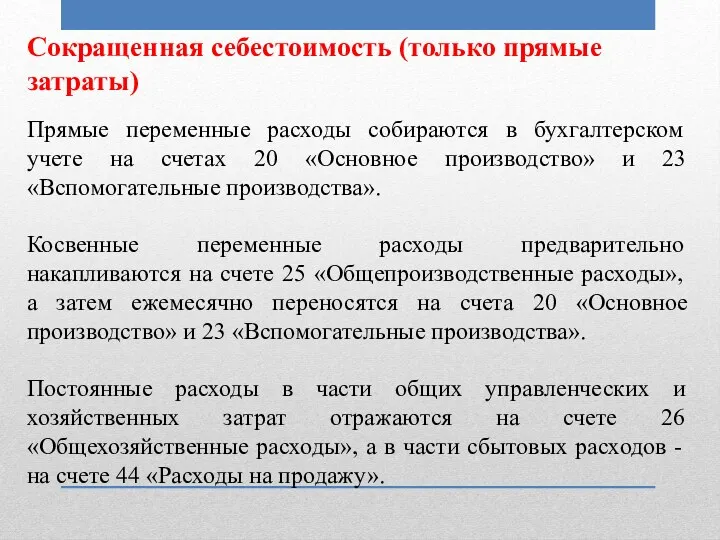

Сокращенная себестоимость (только прямые затраты)

Прямые переменные расходы собираются в бухгалтерском учете

Сокращенная себестоимость (только прямые затраты)

Прямые переменные расходы собираются в бухгалтерском учете

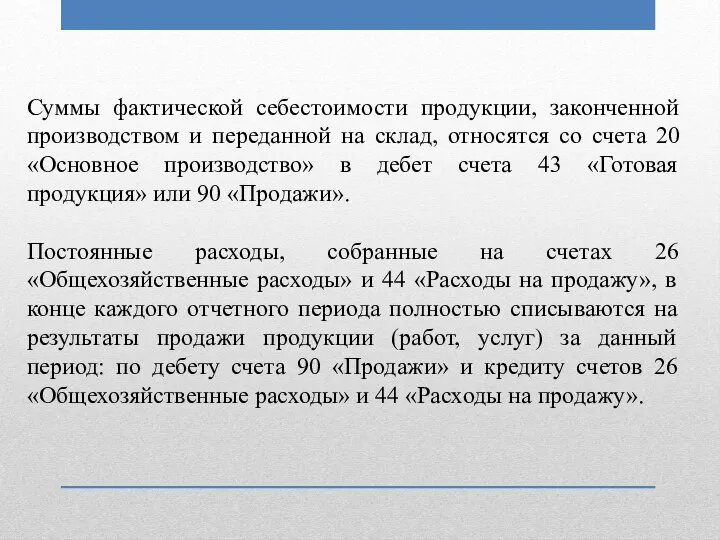

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся

Суммы фактической себестоимости продукции, законченной производством и переданной на склад, относятся

Раздел 6.

Учет затрат на обслуживание производства и управление

Раздел 6.

Учет затрат на обслуживание производства и управление

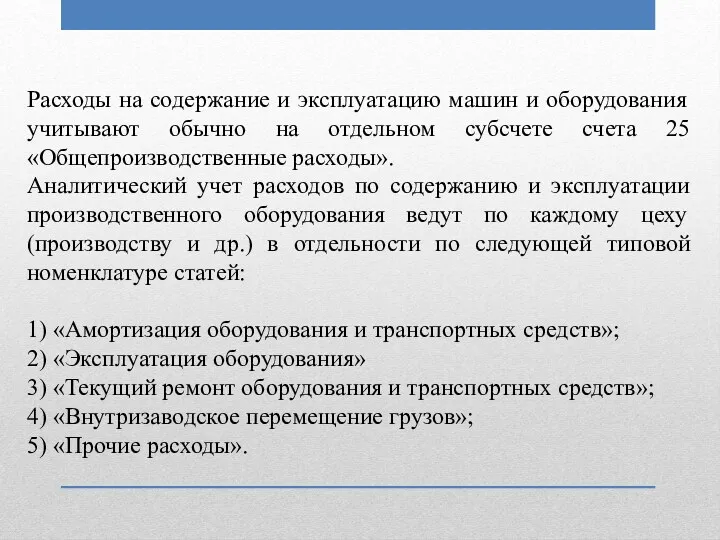

Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на

Расходы на содержание и эксплуатацию машин и оборудования учитывают обычно на

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости

Для аналитического учета расходов по содержанию и эксплуатации оборудования используют ведомости

Аналитический учет второй части общепроизводственных расходов ведут по каждому цеху в

Аналитический учет второй части общепроизводственных расходов ведут по каждому цеху в

6) «Испытания, опыты и исследования, рационализация и изобретательство»;

7) «Охрана труда»;

8) «Прочие

6) «Испытания, опыты и исследования, рационализация и изобретательство»;

7) «Охрана труда»;

8) «Прочие

Общие для всей организации расходы учитываются на активном синтетическом счете 26

Общие для всей организации расходы учитываются на активном синтетическом счете 26

Б. Общехозяйственные расходы

7) «Амортизация основных средств»

8) «Содержание и текущий ремонт зданий,

Б. Общехозяйственные расходы

7) «Амортизация основных средств»

8) «Содержание и текущий ремонт зданий,

В. Сборы и отчисления

14) «Налоги, сборы и прочие обязательные отчисления и

В. Сборы и отчисления

14) «Налоги, сборы и прочие обязательные отчисления и

Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов,

Ведомость составляют на основании первичных документов и разработочных таблиц распределения материалов,

Раздел 7.

Особенности учета затрат на вспомогательные производства

Раздел 7.

Особенности учета затрат на вспомогательные производства

В частности, вспомогательными могут считаться производства, выполняющие следующие функции:

- обслуживание различными

В частности, вспомогательными могут считаться производства, выполняющие следующие функции:

- обслуживание различными

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно

Косвенные расходы, связанные с управлением и обслуживанием вспомогательного производства, собираются по

Косвенные расходы, связанные с управлением и обслуживанием вспомогательного производства, собираются по

Пример. В течение месяца прямые расходы основного производства составили 320 000

Пример. В течение месяца прямые расходы основного производства составили 320 000

Общая сумма прямых затрат основного и обслуживающего производств:

320 000 + 120

Общая сумма прямых затрат основного и обслуживающего производств:

320 000 + 120

Сумма расходов вспомогательного производства, подлежащая включению в затраты основного производства:

75 000

Сумма расходов вспомогательного производства, подлежащая включению в затраты основного производства:

75 000

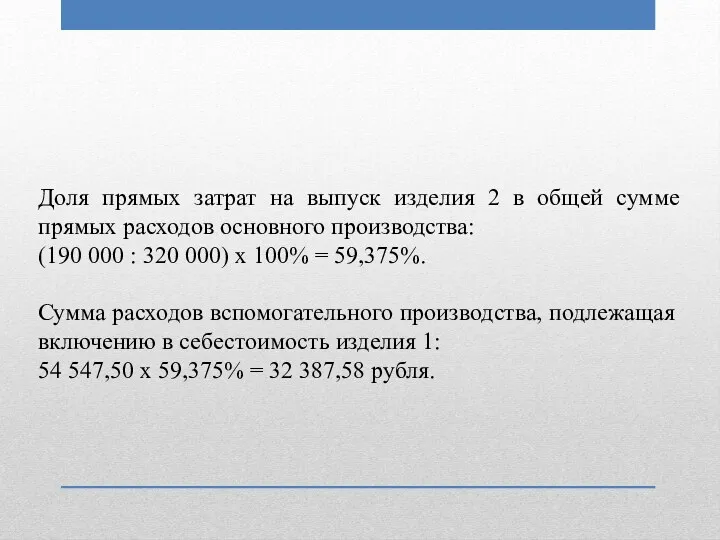

Доля прямых затрат на выпуск изделия 2 в общей сумме прямых

Доля прямых затрат на выпуск изделия 2 в общей сумме прямых

Медицинское страхование как форма социальной защиты населения в области охраны здоровья

Медицинское страхование как форма социальной защиты населения в области охраны здоровья Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару

Қорларды, ақша қаражаттары мен дебиторлық қарыздарды басқару Бухгалтерский учет ПФИ по МСФО

Бухгалтерский учет ПФИ по МСФО Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Аналіз інвестиційної діяльності підприємства. Лекція 12

Аналіз інвестиційної діяльності підприємства. Лекція 12 Социальная политика государства (8 класс)

Социальная политика государства (8 класс) Фінансове планування турбізнесу. (Тема 9)

Фінансове планування турбізнесу. (Тема 9) Рынок ценных бумаг

Рынок ценных бумаг Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ

Простые шаги к финансовому благополучию. Открытый урок для учеников 8-9 классов средних школ Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Планирование и калькулирование затрат

Планирование и калькулирование затрат Вся правда об инвестициях

Вся правда об инвестициях Электронные сервисы ФНС России

Электронные сервисы ФНС России Правовое регулирование оборота электронных денежных средств

Правовое регулирование оборота электронных денежных средств Управление обязательствами банка

Управление обязательствами банка Банковская система ФРГ

Банковская система ФРГ Сбер. Простые правила использования карты

Сбер. Простые правила использования карты Инвентаризация основных средств и нематериальных активов

Инвентаризация основных средств и нематериальных активов Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району

Пенсионный фонд РФ, его роль, проблемы формирования и использования на УПФР по Цильнинскому району Инвестиционный фонд для малого бизнеса

Инвестиционный фонд для малого бизнеса НДФЛ и страховые взносы 2023

НДФЛ и страховые взносы 2023 Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций

Распределение прибыли. Дивидендная политика и регулирование курсовой стоимости акций Budget 2017. Uzbekistan + Tajikistan

Budget 2017. Uzbekistan + Tajikistan Отчет о финансовых результатах

Отчет о финансовых результатах Порог рентабельности и запас финансовой прочности. Методы расчета

Порог рентабельности и запас финансовой прочности. Методы расчета Банктік несиенің қайтарылуын қамсыздандырудың формалары

Банктік несиенің қайтарылуын қамсыздандырудың формалары