- Инвентаризация основных средств и нематериальных активов

Содержание

- 2. Особенности проведения инвентаризации основных средств

- 3. Документальное оформление инвентаризации основных средств Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации основных средств.

- 4. Отражение в бухгалтерском учете результатов инвентаризации излишки основных средств, которые были выявлены во время инвентаризации, учитываются

- 5. В случае если по результатам проведенной инвентаризации выявлена недостача объектов основных средств, на счетах бухгалтерского учета

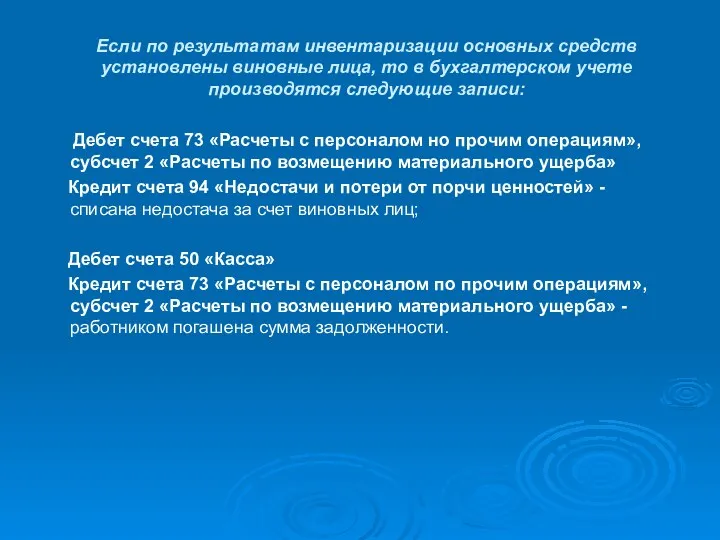

- 6. Если по результатам инвентаризации основных средств установлены виновные лица, то в бухгалтерском учете производятся следующие записи:

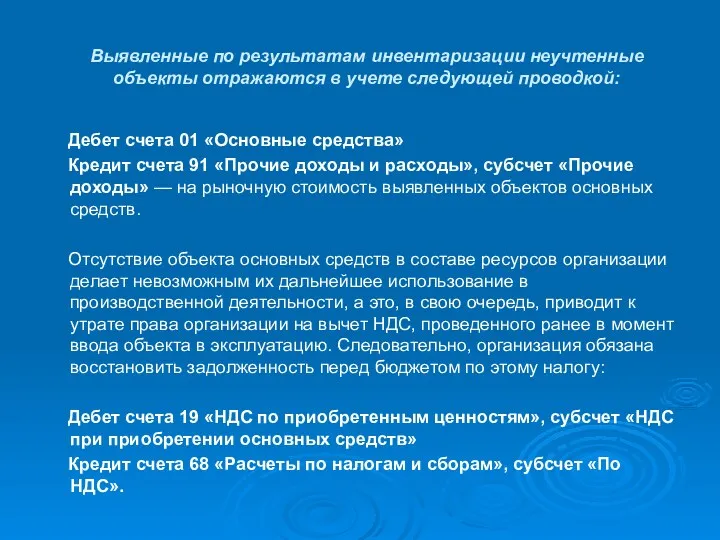

- 7. Выявленные по результатам инвентаризации неучтенные объекты отражаются в учете следующей проводкой: Дебет счета 01 «Основные средства»

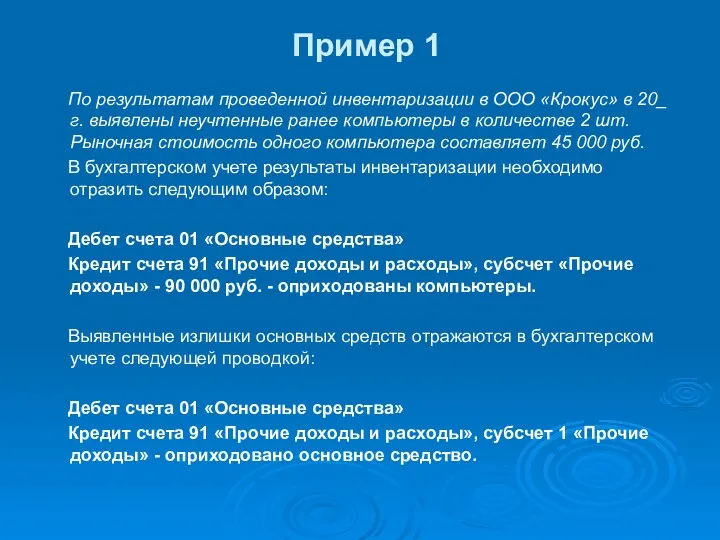

- 8. Пример 1 По результатам проведенной инвентаризации в ООО «Крокус» в 20_ г. выявлены неучтенные ранее компьютеры

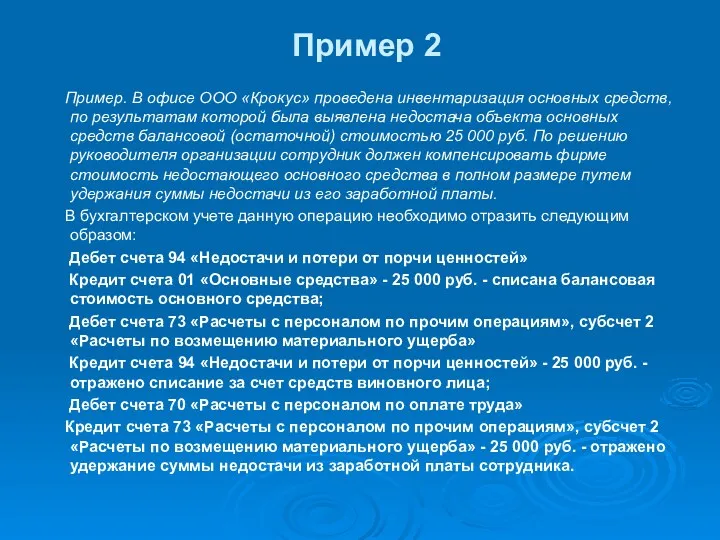

- 9. Пример 2 Пример. В офисе ООО «Крокус» проведена инвентаризация основных средств, по результатам которой была выявлена

- 10. Особенности проведения инвентаризации нематериальных активов

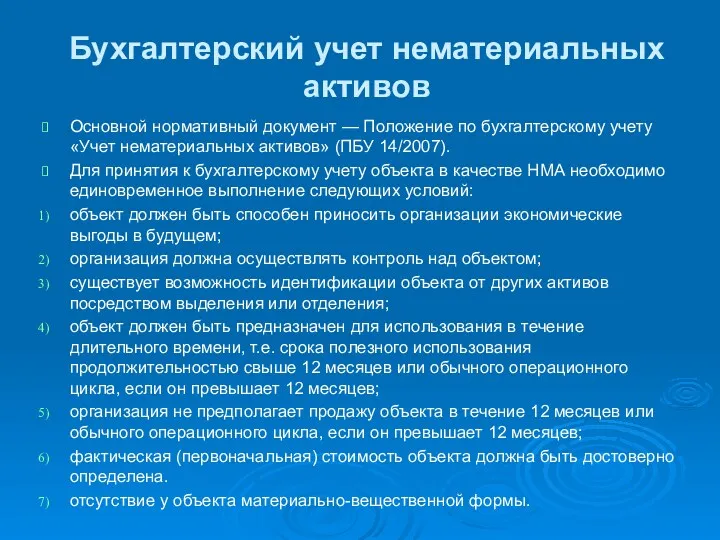

- 11. Бухгалтерский учет нематериальных активов Основной нормативный документ — Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ

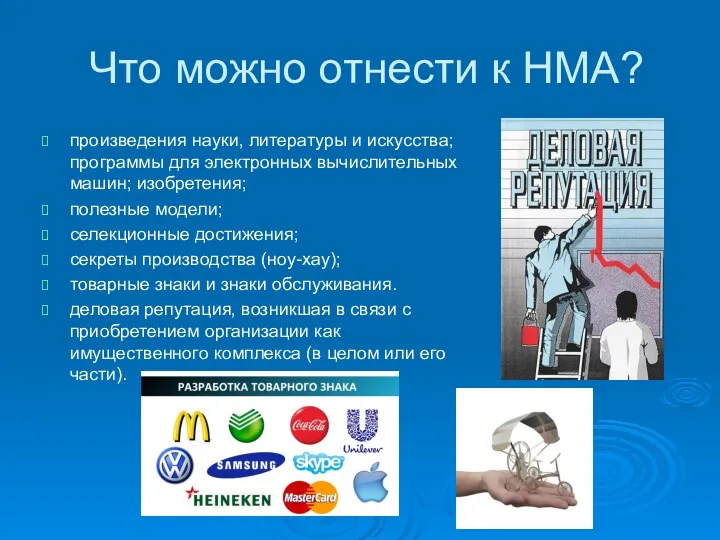

- 12. Что можно отнести к НМА? произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения;

- 13. Как учитывать НМА? Единицей бухгалтерского учета НМА является инвентарный объект — совокупность прав, возникающих из одного

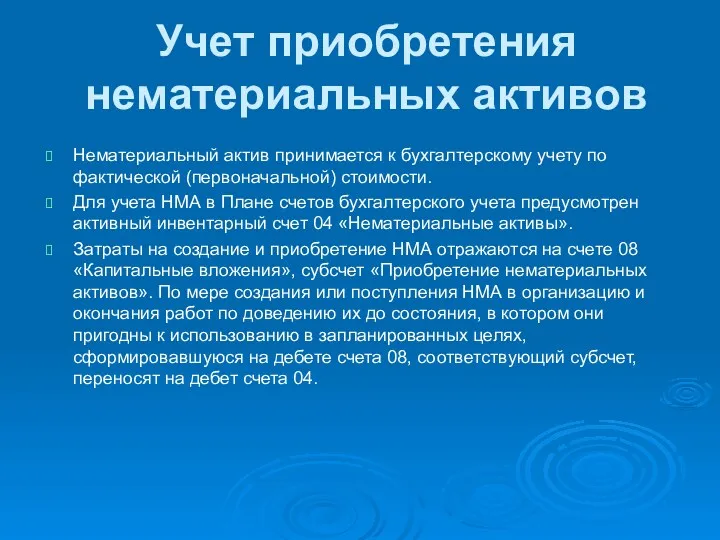

- 14. Учет приобретения нематериальных активов Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости. Для учета

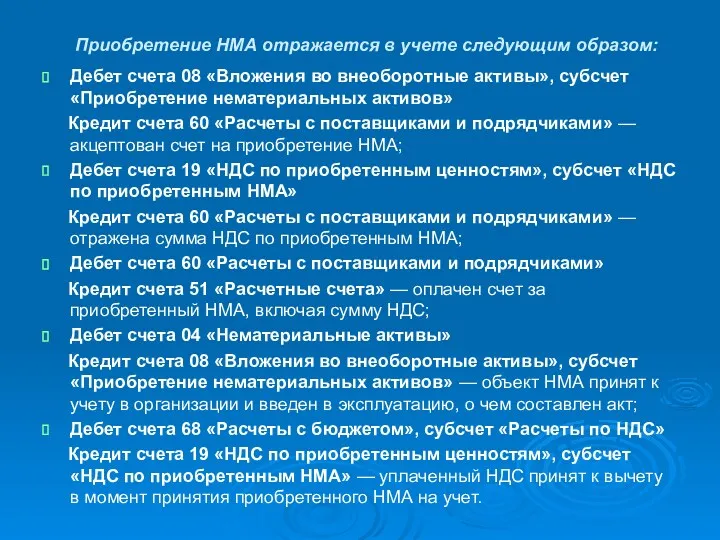

- 15. Приобретение НМА отражается в учете следующим образом: Дебет счета 08 «Вложения во внеоборотные активы», субсчет «Приобретение

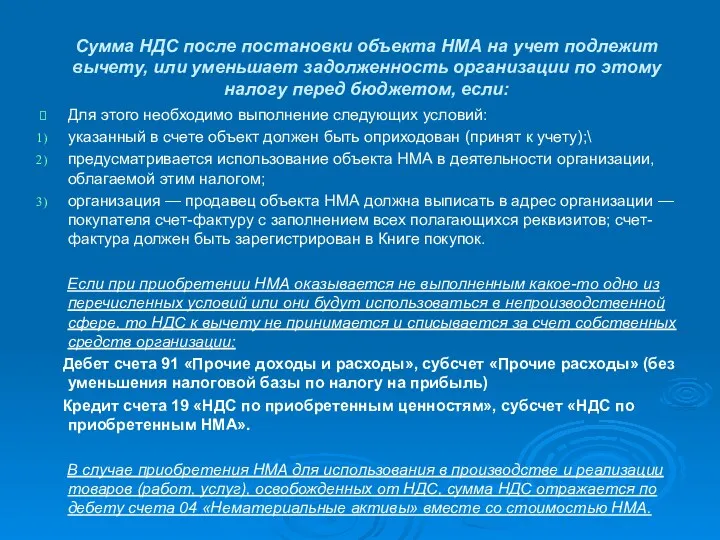

- 16. Сумма НДС после постановки объекта НМА на учет подлежит вычету, или уменьшает задолженность организации по этому

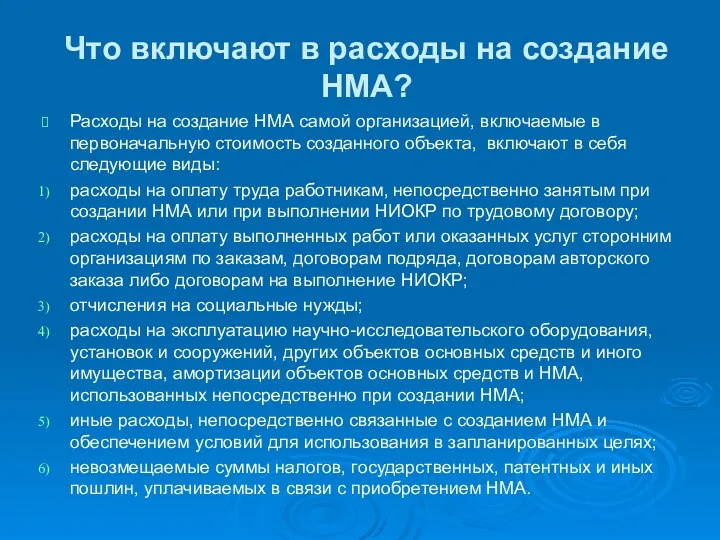

- 17. Что включают в расходы на создание НМА? Расходы на создание НМА самой организацией, включаемые в первоначальную

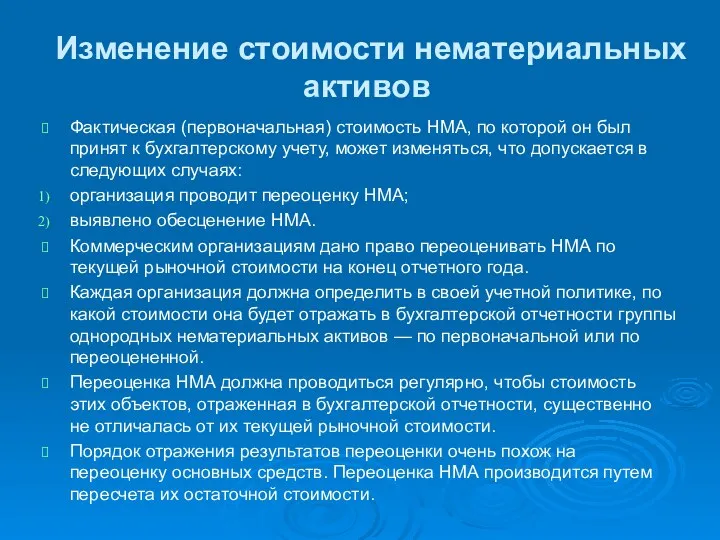

- 18. Изменение стоимости нематериальных активов Фактическая (первоначальная) стоимость НМА, по которой он был принят к бухгалтерскому учету,

- 19. Дооценка НМА Если переоценка НМА осуществляется в первый раз, то в бухгалтерском учете дооценка НМА будет

- 20. Уценка НМА Сумма уценки объекта НМА, проводимой в первый раз, отражается следующим образом: Дебет счета 91

- 21. Обесценение НМА Пунктом 23 ПБУ 14/2007 предусмотрена проверка нематериальных активов на обесценение, причем проводить такую проверку

- 22. Амортизация нематериальных активов Срок полезного использования — это выраженный в месяцах период, в течение которого организация

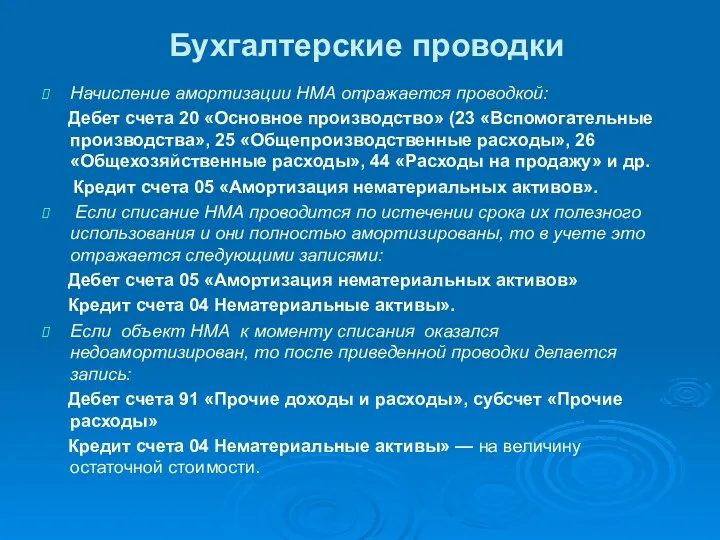

- 23. Бухгалтерские проводки Начисление амортизации НМА отражается проводкой: Дебет счета 20 «Основное производство» (23 «Вспомогательные производства», 25

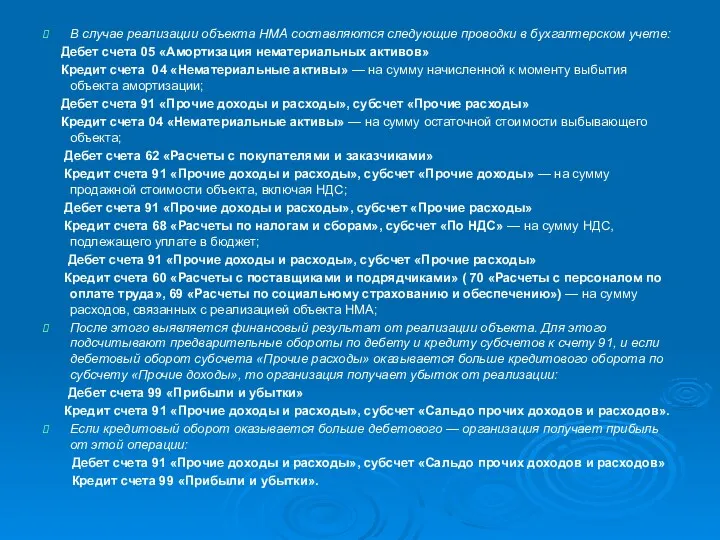

- 24. В случае реализации объекта НМА составляются следующие проводки в бухгалтерском учете: Дебет счета 05 «Амортизация нематериальных

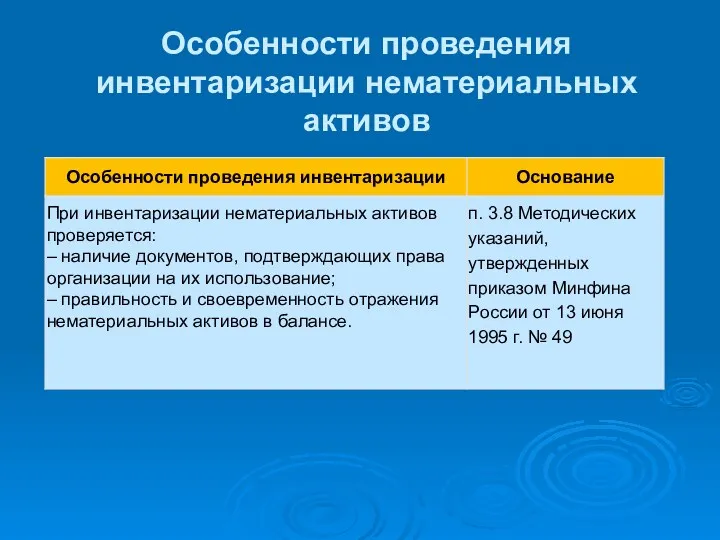

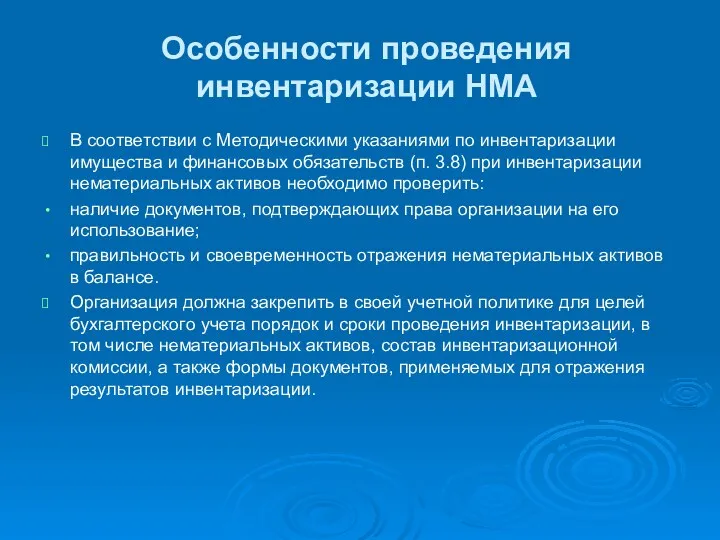

- 25. Особенности проведения инвентаризации НМА В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств (п.

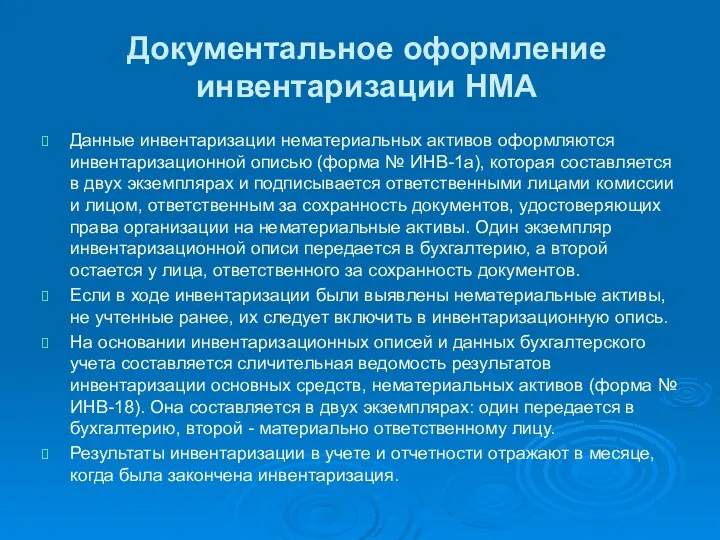

- 26. Документальное оформление инвентаризации НМА Данные инвентаризации нематериальных активов оформляются инвентаризационной описью (форма № ИНВ-1а), которая составляется

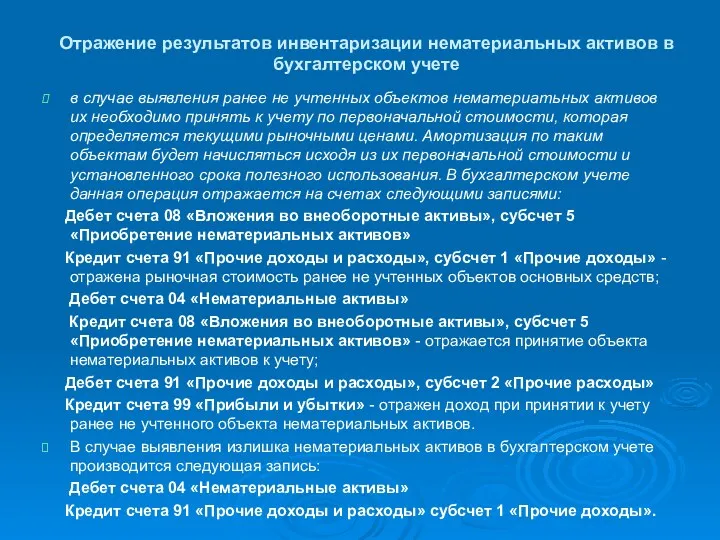

- 27. Отражение результатов инвентаризации нематериальных активов в бухгалтерском учете в случае выявления ранее не учтенных объектов нематериатьных

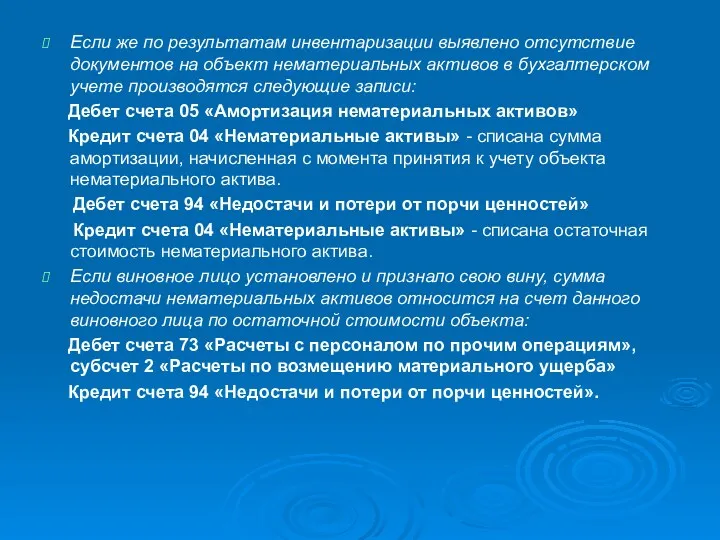

- 28. Если же по результатам инвентаризации выявлено отсутствие документов на объект нематериальных активов в бухгалтерском учете производятся

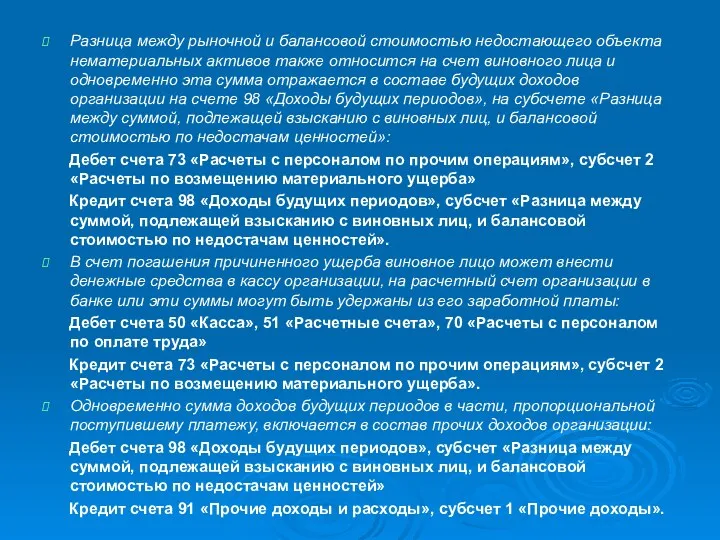

- 29. Разница между рыночной и балансовой стоимостью недостающего объекта нематериальных активов также относится на счет виновного лица

- 31. Скачать презентацию

Особенности проведения инвентаризации основных средств

Особенности проведения инвентаризации основных средств

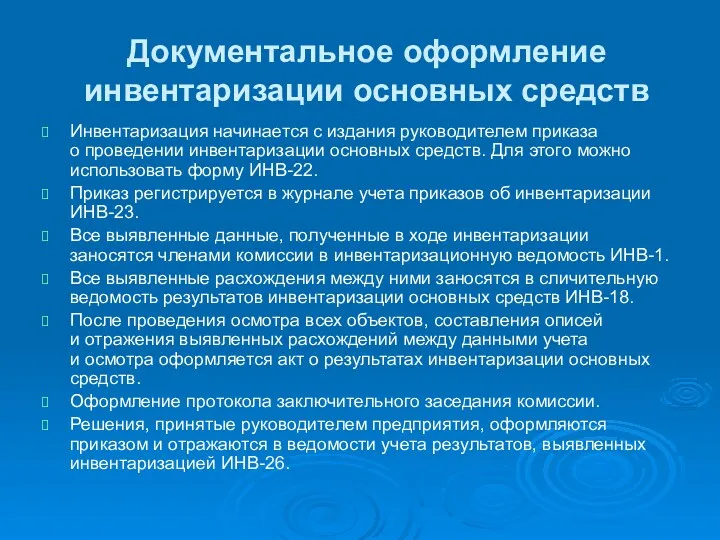

Документальное оформление инвентаризации основных средств

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации

Документальное оформление инвентаризации основных средств

Инвентаризация начинается с издания руководителем приказа о проведении инвентаризации

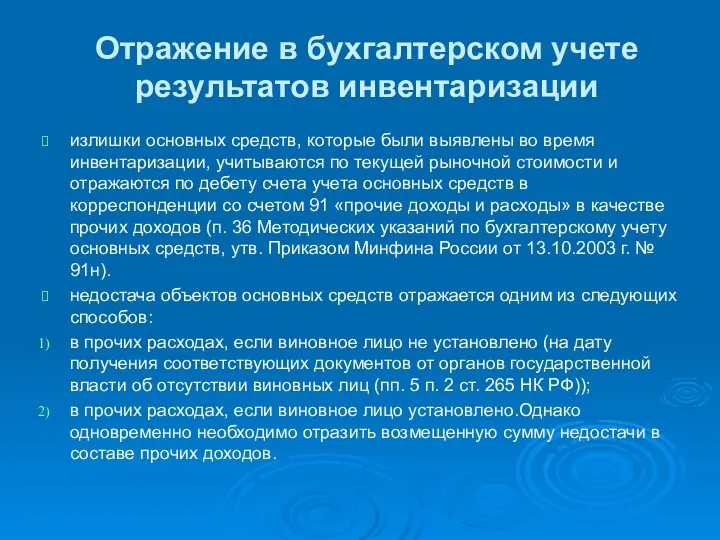

Отражение в бухгалтерском учете результатов инвентаризации

излишки основных средств, которые были выявлены

Отражение в бухгалтерском учете результатов инвентаризации

излишки основных средств, которые были выявлены

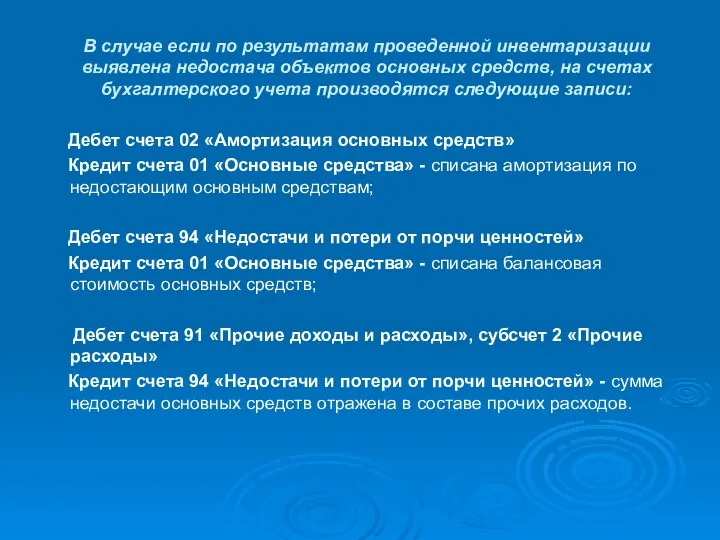

В случае если по результатам проведенной инвентаризации выявлена недостача объектов основных

В случае если по результатам проведенной инвентаризации выявлена недостача объектов основных

Если по результатам инвентаризации основных средств установлены виновные лица, то в

Если по результатам инвентаризации основных средств установлены виновные лица, то в

Выявленные по результатам инвентаризации неучтенные объекты отражаются в учете следующей проводкой:

Выявленные по результатам инвентаризации неучтенные объекты отражаются в учете следующей проводкой:

Пример 1

По результатам проведенной инвентаризации в ООО «Крокус» в 20_

Пример 1

По результатам проведенной инвентаризации в ООО «Крокус» в 20_

Пример 2

Пример. В офисе ООО «Крокус» проведена инвентаризация основных средств,

Пример 2

Пример. В офисе ООО «Крокус» проведена инвентаризация основных средств,

Особенности проведения инвентаризации нематериальных активов

Особенности проведения инвентаризации нематериальных активов

Бухгалтерский учет нематериальных активов

Основной нормативный документ — Положение по бухгалтерскому учету

Бухгалтерский учет нематериальных активов

Основной нормативный документ — Положение по бухгалтерскому учету

Что можно отнести к НМА?

произведения науки, литературы и искусства; программы для

Что можно отнести к НМА?

произведения науки, литературы и искусства; программы для

Как учитывать НМА?

Единицей бухгалтерского учета НМА является инвентарный объект — совокупность

Как учитывать НМА?

Единицей бухгалтерского учета НМА является инвентарный объект — совокупность

Учет приобретения нематериальных активов

Нематериальный актив принимается к бухгалтерскому учету по фактической

Учет приобретения нематериальных активов

Нематериальный актив принимается к бухгалтерскому учету по фактической

Приобретение НМА отражается в учете следующим образом:

Дебет счета 08 «Вложения во

Приобретение НМА отражается в учете следующим образом:

Дебет счета 08 «Вложения во

Сумма НДС после постановки объекта НМА на учет подлежит вычету, или

Сумма НДС после постановки объекта НМА на учет подлежит вычету, или

Что включают в расходы на создание НМА?

Расходы на создание НМА самой

Что включают в расходы на создание НМА?

Расходы на создание НМА самой

Изменение стоимости нематериальных активов

Фактическая (первоначальная) стоимость НМА, по которой он был

Изменение стоимости нематериальных активов

Фактическая (первоначальная) стоимость НМА, по которой он был

Дооценка НМА

Если переоценка НМА осуществляется в первый раз, то в бухгалтерском

Дооценка НМА

Если переоценка НМА осуществляется в первый раз, то в бухгалтерском

Уценка НМА

Сумма уценки объекта НМА, проводимой в первый раз, отражается следующим

Уценка НМА

Сумма уценки объекта НМА, проводимой в первый раз, отражается следующим

Обесценение НМА

Пунктом 23 ПБУ 14/2007 предусмотрена проверка нематериальных активов на обесценение,

Обесценение НМА

Пунктом 23 ПБУ 14/2007 предусмотрена проверка нематериальных активов на обесценение,

Амортизация нематериальных активов

Срок полезного использования — это выраженный в месяцах период,

Амортизация нематериальных активов

Срок полезного использования — это выраженный в месяцах период,

Бухгалтерские проводки

Начисление амортизации НМА отражается проводкой:

Дебет счета 20 «Основное производство»

Бухгалтерские проводки

Начисление амортизации НМА отражается проводкой:

Дебет счета 20 «Основное производство»

В случае реализации объекта НМА составляются следующие проводки в бухгалтерском учете:

В случае реализации объекта НМА составляются следующие проводки в бухгалтерском учете:

Особенности проведения инвентаризации НМА

В соответствии с Методическими указаниями по инвентаризации имущества

Особенности проведения инвентаризации НМА

В соответствии с Методическими указаниями по инвентаризации имущества

Документальное оформление инвентаризации НМА

Данные инвентаризации нематериальных активов оформляются инвентаризационной описью (форма

Документальное оформление инвентаризации НМА

Данные инвентаризации нематериальных активов оформляются инвентаризационной описью (форма

Отражение результатов инвентаризации нематериальных активов в бухгалтерском учете

в случае выявления ранее

Отражение результатов инвентаризации нематериальных активов в бухгалтерском учете

в случае выявления ранее

Если же по результатам инвентаризации выявлено отсутствие документов на объект нематериальных

Если же по результатам инвентаризации выявлено отсутствие документов на объект нематериальных

Разница между рыночной и балансовой стоимостью недостающего объекта нематериальных активов также

Разница между рыночной и балансовой стоимостью недостающего объекта нематериальных активов также

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Автозащита базовый

Автозащита базовый Біржовий та позабіржовий ринки цінних паперів

Біржовий та позабіржовий ринки цінних паперів Налоговые льготы и налоговые вычеты

Налоговые льготы и налоговые вычеты Трансмиссионный механизм денежно-кредитной политики центрального банка

Трансмиссионный механизм денежно-кредитной политики центрального банка Государственные ипотечные программы, реализуемые ГП НО НИКА

Государственные ипотечные программы, реализуемые ГП НО НИКА Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения

Простые проценты. Декурсивный и антисипативный способы начисления процентов. Логика финансовой операции наращения Страховые взносы

Страховые взносы БЮДЖЕТ СЕМЬИ

БЮДЖЕТ СЕМЬИ Простой учет командировок в 1С:Бухгалтерии 8

Простой учет командировок в 1С:Бухгалтерии 8 Анализ прибыли и рентабельности предприятия. (Тема 2.7)

Анализ прибыли и рентабельности предприятия. (Тема 2.7) Договор страхования

Договор страхования Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства

Муниципальное автономное учреждение города Новосибирска Городской центр развития предпринимательства Професія касир (в банку). Гроші. Їх функції та види

Професія касир (в банку). Гроші. Їх функції та види Моя будущая пенсия

Моя будущая пенсия Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Отчет о финансовых результатах. Нормативное регулирование

Отчет о финансовых результатах. Нормативное регулирование Распределение доходов

Распределение доходов Банк Москвы

Банк Москвы История развития банковской системы в России

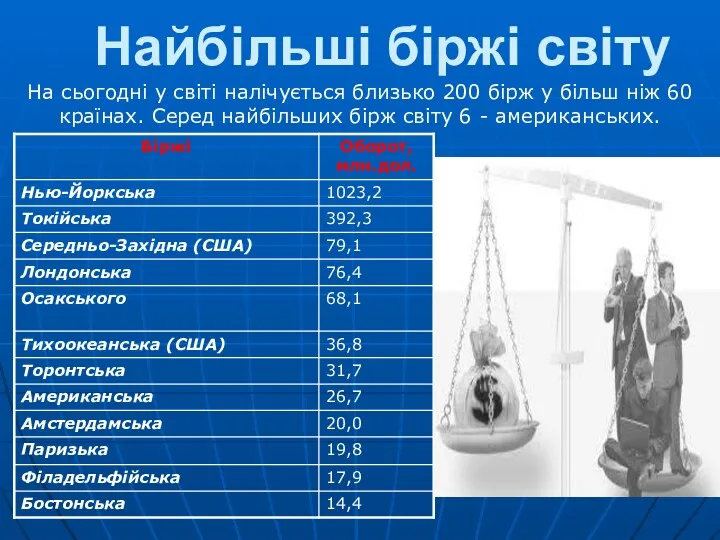

История развития банковской системы в России Найбільші біржі світу

Найбільші біржі світу Токийская фондовая биржа

Токийская фондовая биржа Бюджет для граждан

Бюджет для граждан Налог на имущество физических лиц по Ковдорскому району

Налог на имущество физических лиц по Ковдорскому району Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Меншікке салынатын салықтар: көлік құралдарына салынатын салық

Меншікке салынатын салықтар: көлік құралдарына салынатын салық Споживче кредитування

Споживче кредитування