- Отчет о финансовых результатах. Нормативное регулирование

Содержание

- 2. Нормативное регулирование ПБУ 9/99 «Доходы организации», утв. Приказом Минфина от 6.05.99г № 32н ПБУ 10/99 «Расходы

- 3. Определения доходов и расходов Финансовый результат ДОХОДЫ РАСХОДЫ минус увеличение экономических выгод в результате поступления активов

- 4. При составлении отчета о прибылях и убытках следует исходить из допущения временной определенности фактов хозяйственной жизни

- 5. Предназначение ОПУ Предоставить пользователям информацию, позволяющую: судить о финансовых результатах деятельности организации за отчетный период; оценить

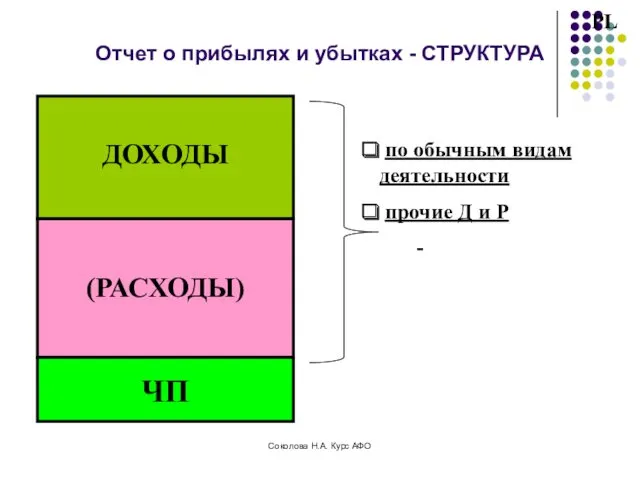

- 6. Отчет о прибылях и убытках - СТРУКТУРА PL ДОХОДЫ (РАСХОДЫ) ЧП по обычным видам деятельности прочие

- 7. Обычные Доходы – Расходы – связанные с изготовлением и реализацией Соколова Н.А. Курс АФО Выручка С/с,

- 8. В организациях, предметом деятельности которых является: предоставление активов по договору аренды, предоставление за плату прав пользования

- 9. Прочие доходы расходы - плата за предоставление активов по договору аренды - поступления, связанные с участием

- 10. Прочие доходы расходы штрафы, пени, неустойки за нарушение условий договоров; прибыль прошлых лет, выявленная в отчетном

- 11. Структура отчета по приказу 66н Соколова Н.А. Курс АФО

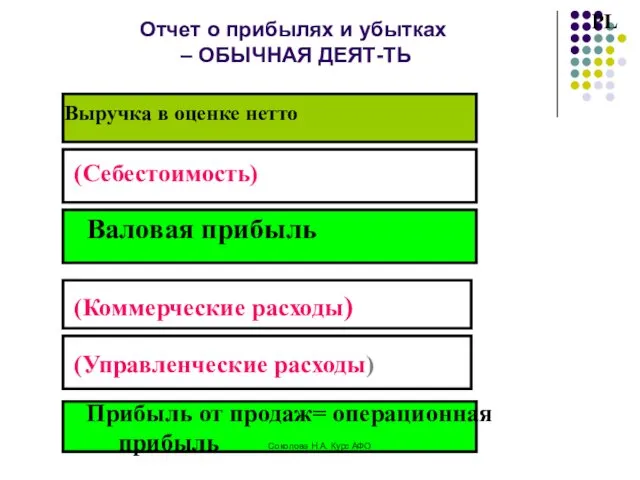

- 12. Отчет о прибылях и убытках – ОБЫЧНАЯ ДЕЯТ-ТЬ PL Выручка в оценке нетто (Себестоимость) Валовая прибыль

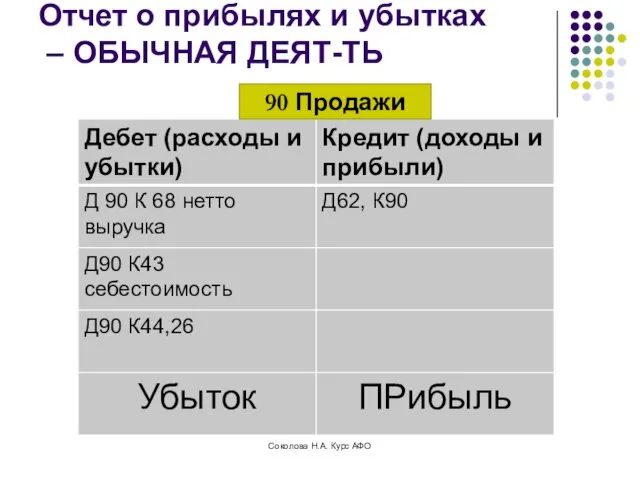

- 13. Отчет о прибылях и убытках – ОБЫЧНАЯ ДЕЯТ-ТЬ 90 Продажи Соколова Н.А. Курс АФО

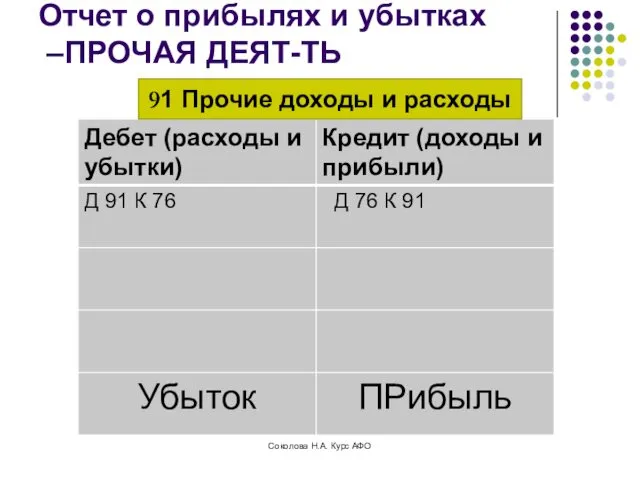

- 14. Отчет о прибылях и убытках –ПРОЧАЯ ДЕЯТ-ТЬ 91 Прочие доходы и расходы Соколова Н.А. Курс АФО

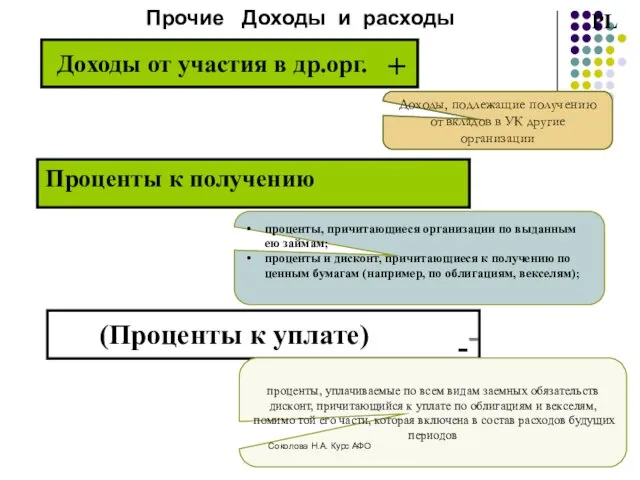

- 15. Прочие Доходы и расходы PL Проценты к получению (Проценты к уплате) Доходы от участия в др.орг.

- 16. Прочие Доходы и расходы PL Прочие доходы ПРИБЫЛЬ до НО - + Прочие расходы Текущий налог

- 17. Текущий налог ТНП – текущий налог на прибыль ( по данным налогового учета) УНП – условный

- 18. Постоянное налоговое обязательство – следствие постоянных разниц возникает в тех ситуациях, когда те или иные затраты

- 19. Какие затраты приводят к возникновению ПНО? 1) которые нормируются при налогообложении (например представительские ( 4 %

- 20. Постоянные налоговые активы возникают когда бухгалтерская прибыль …………………………..налоговую прибыль компании. Обычно это бывает, если какие-либо поступления

- 21. Отражение в учете: Постоянные налоговые обязательства отражают в учете: Постоянные налоговые активы учитывают обратной проводкой: Соколова

- 22. Чистая прибыль в ОПУ 90 Доходы/расходы 91 прочие Доходы/расходы 99 Прибыли/убытки 84 Чистая прибыль прибыль убыток

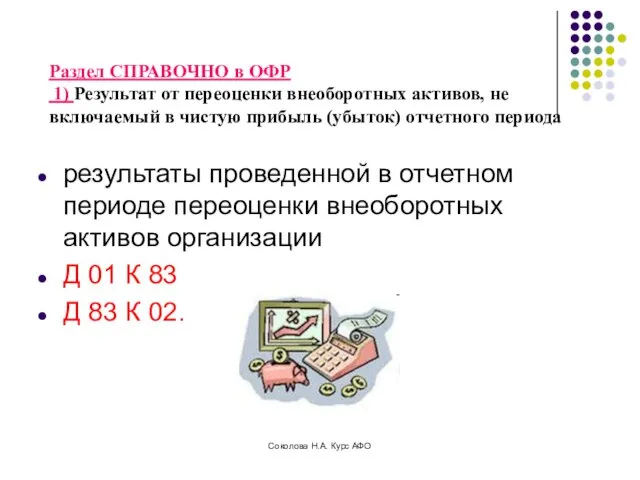

- 23. Раздел СПРАВОЧНО в ОФР 1) Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток)

- 24. Раздел СПРАВОЧНО в ОПУ 2) Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода

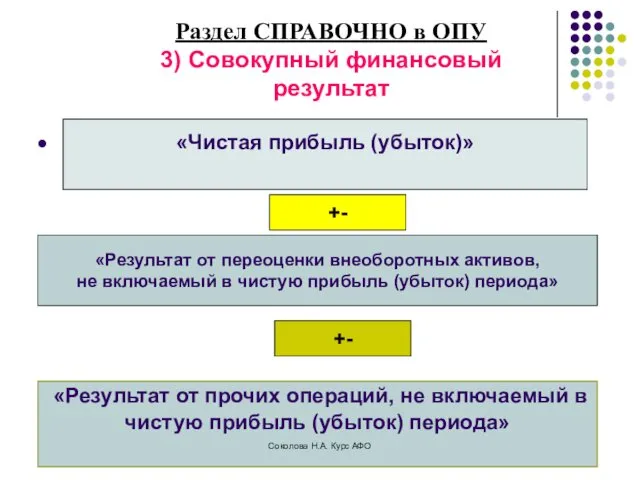

- 25. Раздел СПРАВОЧНО в ОПУ 3) Совокупный финансовый результат «Результат от прочих операций, не включаемый в чистую

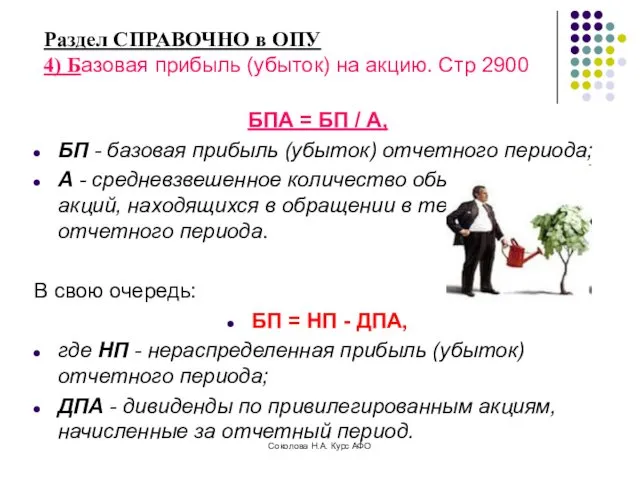

- 26. Раздел СПРАВОЧНО в ОПУ 4) Базовая прибыль (убыток) на акцию. Стр 2900 БПА = БП /

- 27. Для определения показателя А необходимо: а) суммировать количество обыкновенных акций, находящихся в обращении на 1-е число

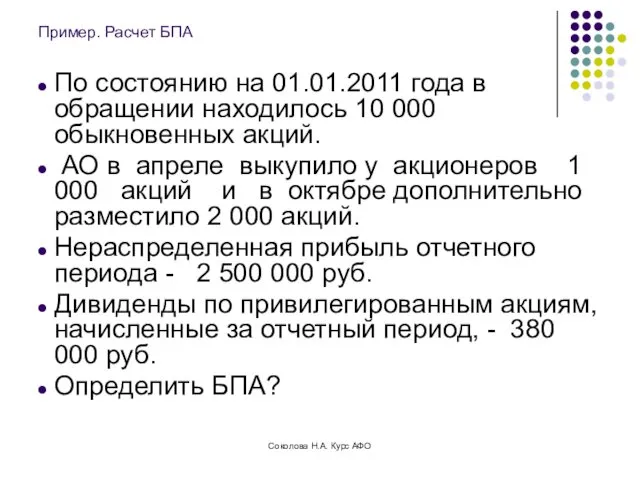

- 28. Пример. Расчет БПА По состоянию на 01.01.2011 года в обращении находилось 10 000 обыкновенных акций. АО

- 29. Решение Соколова Н.А. Курс АФО

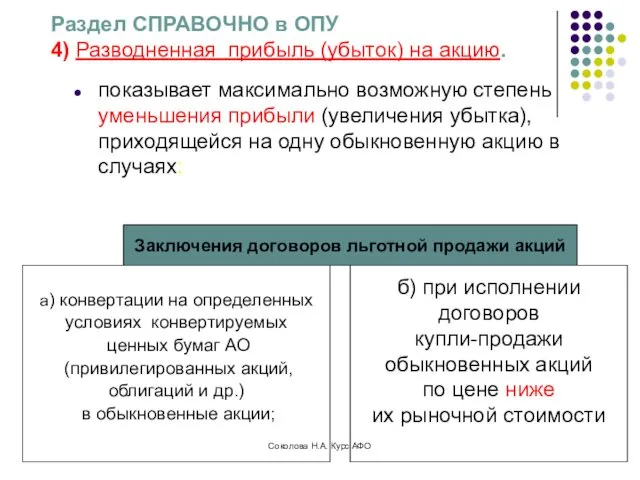

- 30. Раздел СПРАВОЧНО в ОПУ 4) Разводненная прибыль (убыток) на акцию. показывает максимально возможную степень уменьшения прибыли

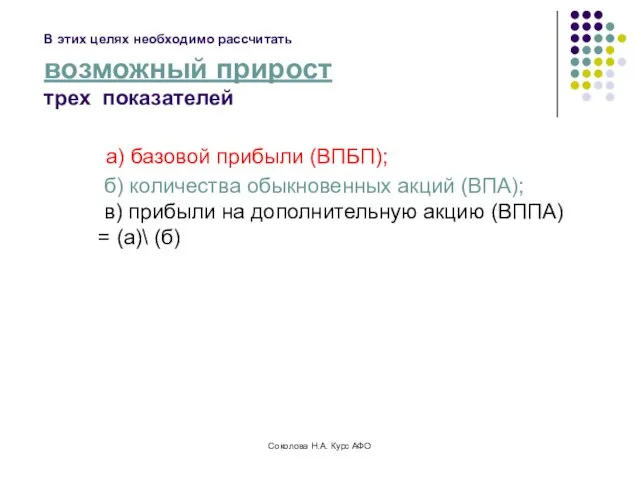

- 31. В этих целях необходимо рассчитать возможный прирост трех показателей а) базовой прибыли (ВПБП); б) количества обыкновенных

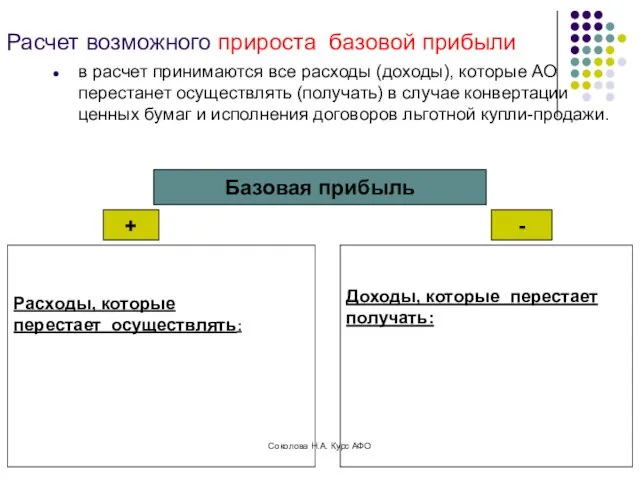

- 32. Расчет возможного прироста базовой прибыли в расчет принимаются все расходы (доходы), которые АО перестанет осуществлять (получать)

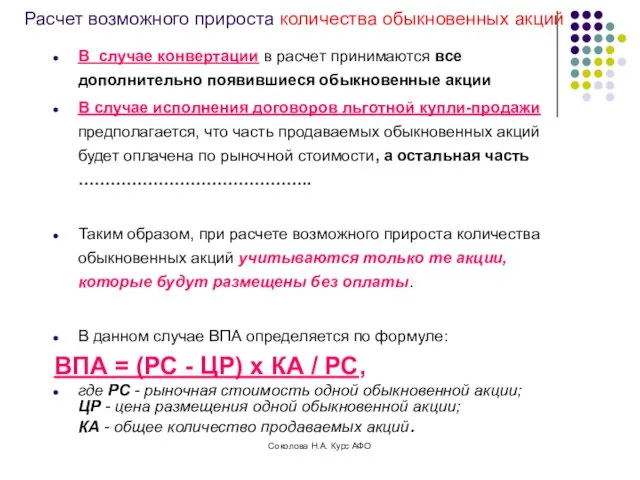

- 33. Расчет возможного прироста количества обыкновенных акций В случае конвертации в расчет принимаются все дополнительно появившиеся обыкновенные

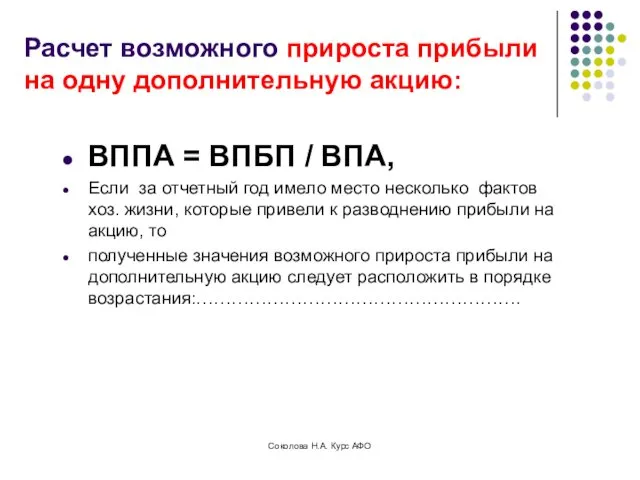

- 34. Расчет возможного прироста прибыли на одну дополнительную акцию: ВППА = ВПБП / ВПА, Если за отчетный

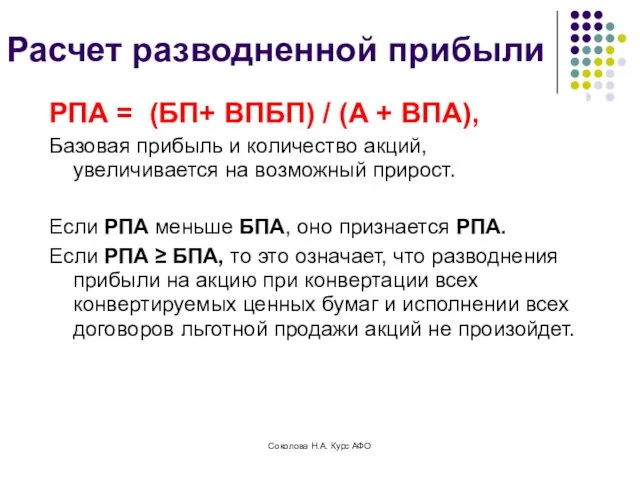

- 35. Расчет разводненной прибыли РПА = (БП+ ВПБП) / (А + ВПА), Базовая прибыль и количество акций,

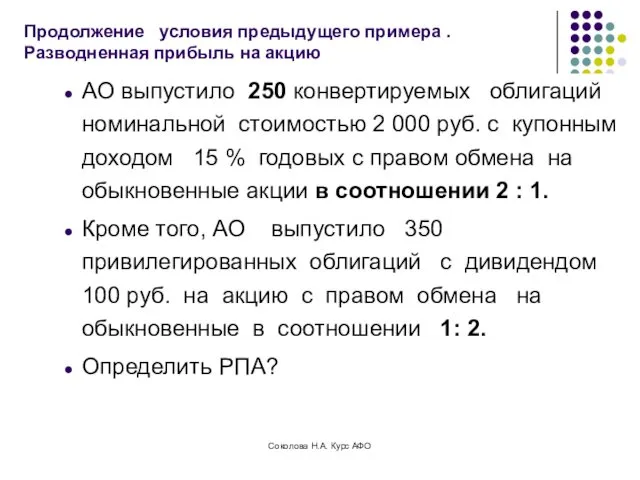

- 36. Продолжение условия предыдущего примера . Разводненная прибыль на акцию АО выпустило 250 конвертируемых облигаций номинальной стоимостью

- 37. Решение: 1. Соколова Н.А. Курс АФО

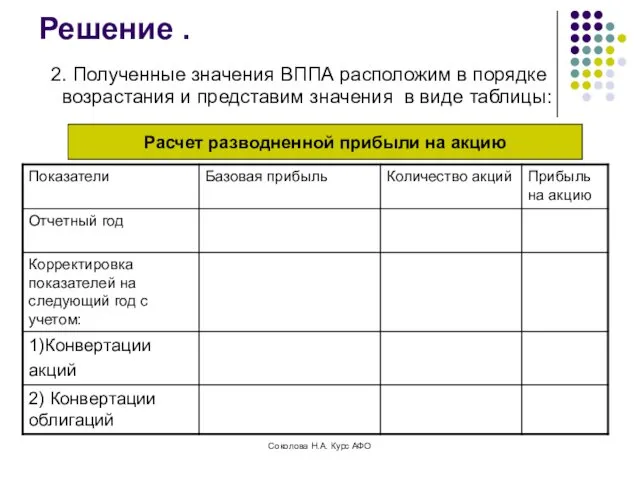

- 38. Решение . 2. Полученные значения ВППА расположим в порядке возрастания и представим значения в виде таблицы:

- 39. В отчетности отражаются: а) базовая прибыль (убыток) на акцию, и средневзвешенное количество обыкновенных акций, используемых при

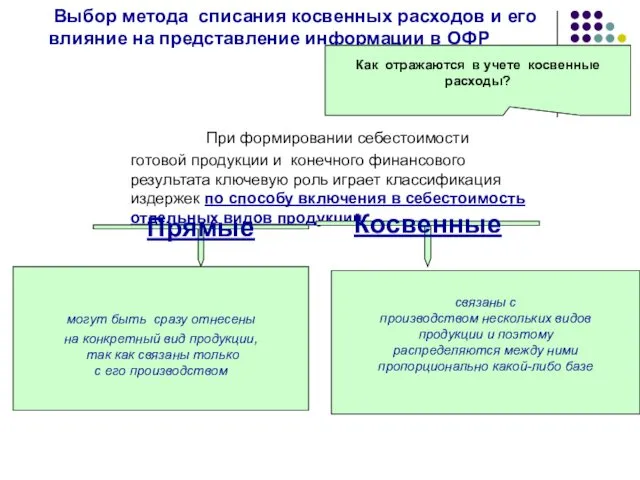

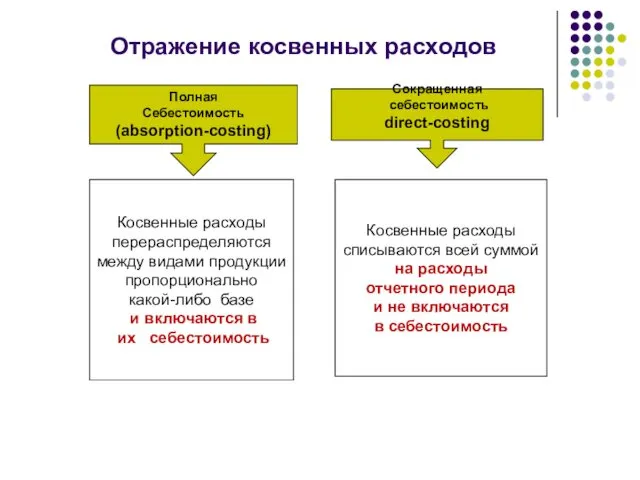

- 40. Выбор метода списания косвенных расходов и его влияние на представление информации в ОФР При формировании себестоимости

- 41. Отражение косвенных расходов Полная Себестоимость (absorption-costing) Сокращенная себестоимость direct-costing Косвенные расходы перераспределяются между видами продукции пропорционально

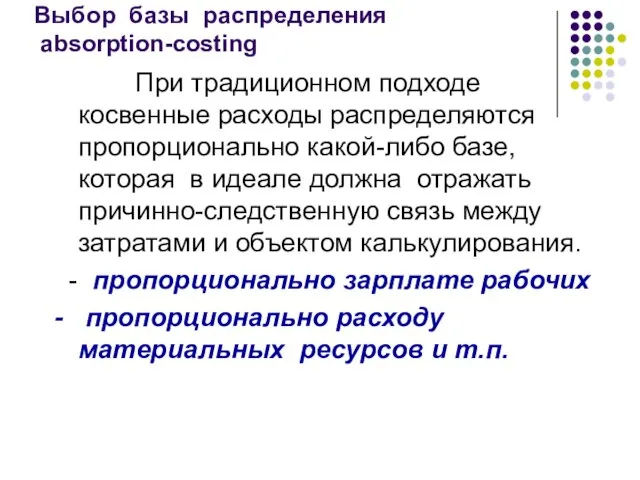

- 42. Выбор базы распределения absorption-costing При традиционном подходе косвенные расходы распределяются пропорционально какой-либо базе, которая в идеале

- 44. Скачать презентацию

Нормативное регулирование

ПБУ 9/99 «Доходы организации», утв. Приказом Минфина от 6.05.99г №

Нормативное регулирование

ПБУ 9/99 «Доходы организации», утв. Приказом Минфина от 6.05.99г №

Определения доходов и расходов

Финансовый

результат

ДОХОДЫ

РАСХОДЫ

минус

увеличение экономических выгод

в результате поступления активов

Определения доходов и расходов

Финансовый

результат

ДОХОДЫ

РАСХОДЫ

минус

увеличение экономических выгод

в результате поступления активов

При составлении отчета о прибылях и убытках следует исходить из

При составлении отчета о прибылях и убытках следует исходить из

Предназначение ОПУ

Предоставить пользователям информацию, позволяющую:

судить о финансовых результатах деятельности организации за

Предназначение ОПУ

Предоставить пользователям информацию, позволяющую:

судить о финансовых результатах деятельности организации за

Отчет о прибылях и убытках - СТРУКТУРА

PL

ДОХОДЫ

(РАСХОДЫ)

ЧП

по обычным видам деятельности

Отчет о прибылях и убытках - СТРУКТУРА

PL

ДОХОДЫ

(РАСХОДЫ)

ЧП

по обычным видам деятельности

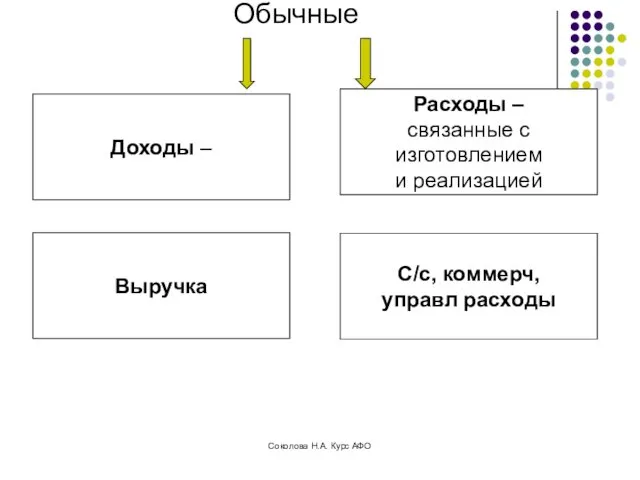

Обычные

Доходы –

Расходы –

связанные с

изготовлением

и реализацией

Соколова Н.А. Курс

Обычные

Доходы –

Расходы –

связанные с

изготовлением

и реализацией

Соколова Н.А. Курс

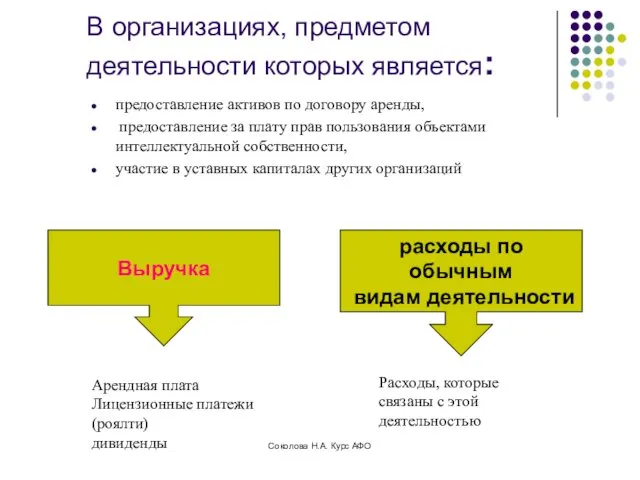

В организациях, предметом деятельности которых является:

предоставление активов по договору аренды,

предоставление

В организациях, предметом деятельности которых является:

предоставление активов по договору аренды,

предоставление

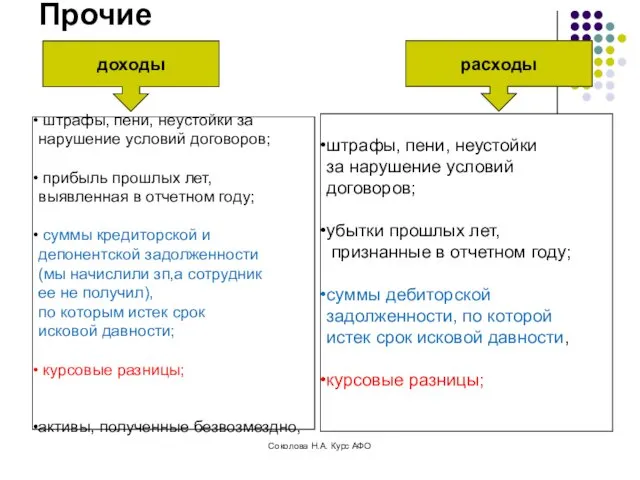

Прочие

доходы

расходы

- плата за предоставление

активов по договору аренды

- поступления, связанные

Прочие

доходы

расходы

- плата за предоставление

активов по договору аренды

- поступления, связанные

Прочие

доходы

расходы

штрафы, пени, неустойки за

нарушение условий договоров;

прибыль прошлых лет,

Прочие

доходы

расходы

штрафы, пени, неустойки за

нарушение условий договоров;

прибыль прошлых лет,

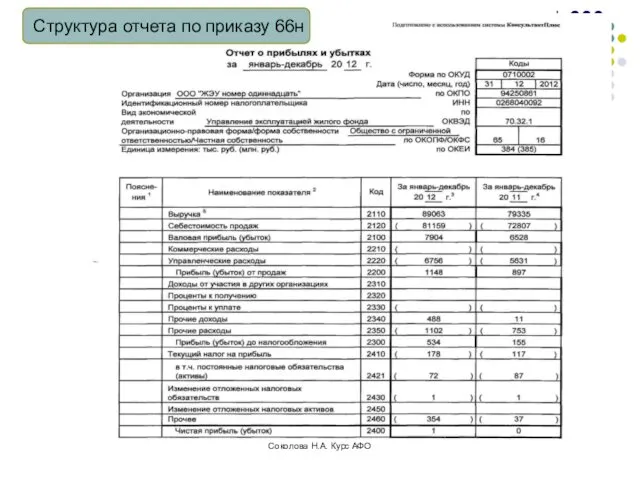

Структура отчета по приказу 66н

Соколова Н.А. Курс АФО

Структура отчета по приказу 66н

Соколова Н.А. Курс АФО

Отчет о прибылях и убытках

– ОБЫЧНАЯ ДЕЯТ-ТЬ

PL

Выручка в оценке нетто

Отчет о прибылях и убытках

– ОБЫЧНАЯ ДЕЯТ-ТЬ

PL

Выручка в оценке нетто

Отчет о прибылях и убытках

– ОБЫЧНАЯ ДЕЯТ-ТЬ

90 Продажи

Соколова Н.А. Курс

Отчет о прибылях и убытках

– ОБЫЧНАЯ ДЕЯТ-ТЬ

90 Продажи

Соколова Н.А. Курс

Отчет о прибылях и убытках

–ПРОЧАЯ ДЕЯТ-ТЬ

91 Прочие доходы и расходы

Соколова

Отчет о прибылях и убытках

–ПРОЧАЯ ДЕЯТ-ТЬ

91 Прочие доходы и расходы

Соколова

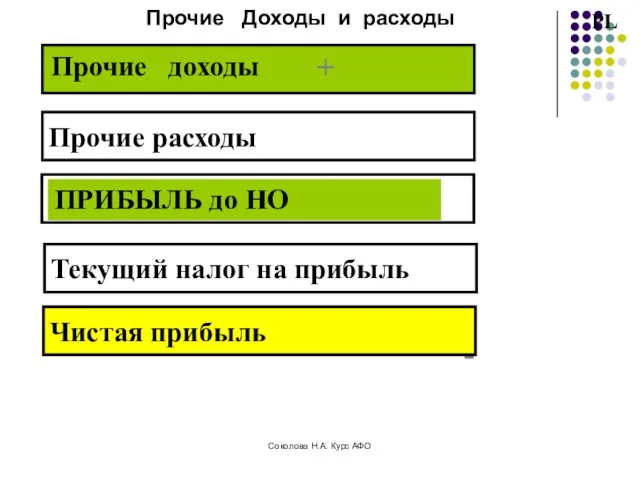

Прочие Доходы и расходы

PL

Проценты к получению

(Проценты к уплате)

Доходы от участия

Прочие Доходы и расходы

PL

Проценты к получению

(Проценты к уплате)

Доходы от участия

Прочие Доходы и расходы

PL

Прочие доходы

ПРИБЫЛЬ до НО

-

+

Прочие расходы

Текущий налог на прибыль

Чистая

Прочие Доходы и расходы

PL

Прочие доходы

ПРИБЫЛЬ до НО

-

+

Прочие расходы

Текущий налог на прибыль

Чистая

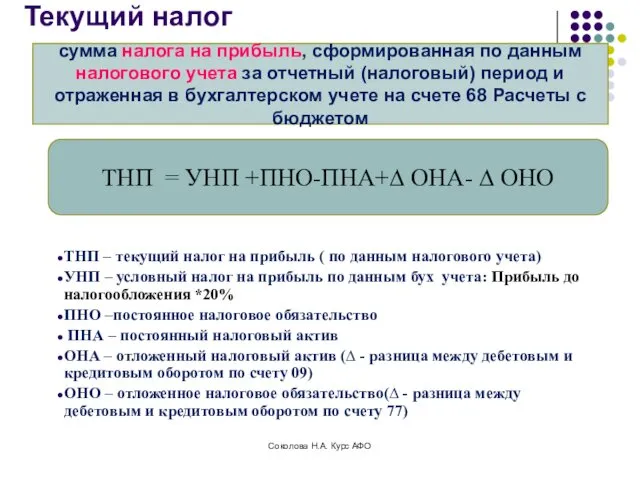

Текущий налог

ТНП – текущий налог на прибыль ( по данным

Текущий налог

ТНП – текущий налог на прибыль ( по данным

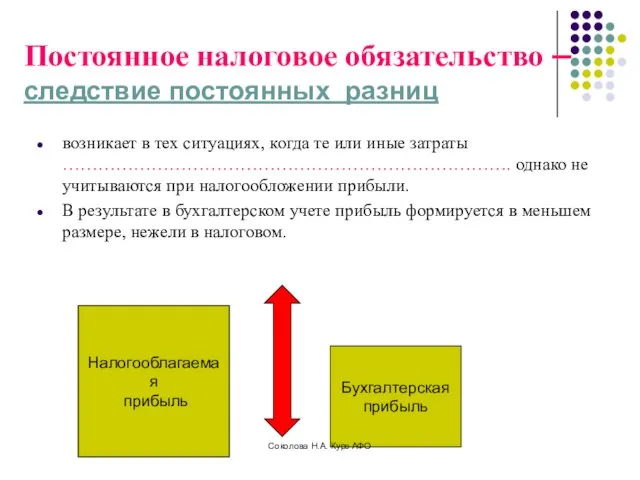

Постоянное налоговое обязательство – следствие постоянных разниц

возникает в тех ситуациях, когда

Постоянное налоговое обязательство – следствие постоянных разниц

возникает в тех ситуациях, когда

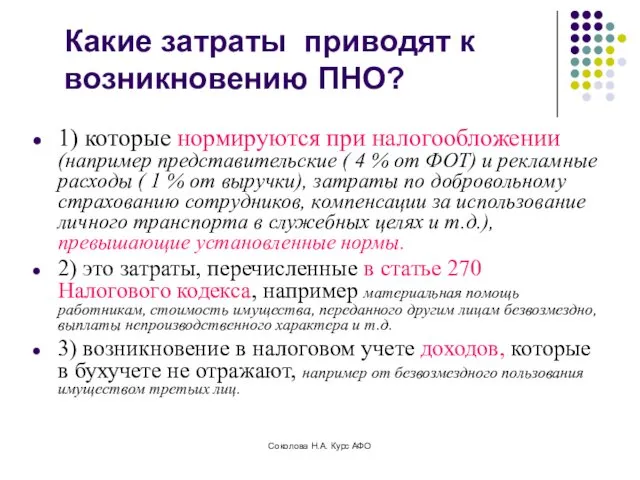

Какие затраты приводят к возникновению ПНО?

1) которые нормируются при налогообложении (например

Какие затраты приводят к возникновению ПНО?

1) которые нормируются при налогообложении (например

Постоянные налоговые активы

возникают когда бухгалтерская прибыль …………………………..налоговую прибыль компании.

Обычно это

Постоянные налоговые активы

возникают когда бухгалтерская прибыль …………………………..налоговую прибыль компании.

Обычно это

Отражение в учете:

Постоянные налоговые обязательства отражают в учете:

Постоянные налоговые активы

Отражение в учете:

Постоянные налоговые обязательства отражают в учете:

Постоянные налоговые активы

Чистая прибыль в ОПУ

90 Доходы/расходы

91 прочие Доходы/расходы

99 Прибыли/убытки

84

Чистая прибыль

прибыль

убыток

Соколова Н.А.

Чистая прибыль в ОПУ

90 Доходы/расходы

91 прочие Доходы/расходы

99 Прибыли/убытки

84

Чистая прибыль

прибыль

убыток

Соколова Н.А.

Раздел СПРАВОЧНО в ОФР

1) Результат от переоценки внеоборотных активов, не

Раздел СПРАВОЧНО в ОФР 1) Результат от переоценки внеоборотных активов, не

Раздел СПРАВОЧНО в ОПУ

2) Результат от прочих операций, не включаемый

Раздел СПРАВОЧНО в ОПУ 2) Результат от прочих операций, не включаемый

Раздел СПРАВОЧНО в ОПУ

3) Совокупный финансовый результат

«Результат от

Раздел СПРАВОЧНО в ОПУ

3) Совокупный финансовый результат

«Результат от

Раздел СПРАВОЧНО в ОПУ

4) Базовая прибыль (убыток) на акцию. Стр

Раздел СПРАВОЧНО в ОПУ 4) Базовая прибыль (убыток) на акцию. Стр

Для определения показателя А необходимо:

а) суммировать количество обыкновенных акций, находящихся в

Для определения показателя А необходимо:

а) суммировать количество обыкновенных акций, находящихся в

Пример. Расчет БПА

По состоянию на 01.01.2011 года в обращении находилось 10

Пример. Расчет БПА

По состоянию на 01.01.2011 года в обращении находилось 10

Решение

Соколова Н.А. Курс АФО

Решение

Соколова Н.А. Курс АФО

Раздел СПРАВОЧНО в ОПУ

4) Разводненная прибыль (убыток) на акцию.

показывает

Раздел СПРАВОЧНО в ОПУ

4) Разводненная прибыль (убыток) на акцию.

показывает

В этих целях необходимо рассчитать

возможный прирост

трех показателей

а) базовой

В этих целях необходимо рассчитать

возможный прирост

трех показателей

а) базовой

Расчет возможного прироста базовой прибыли

в расчет принимаются все расходы (доходы), которые

Расчет возможного прироста базовой прибыли

в расчет принимаются все расходы (доходы), которые

Расчет возможного прироста количества обыкновенных акций

В случае конвертации в расчет принимаются

Расчет возможного прироста количества обыкновенных акций

В случае конвертации в расчет принимаются

Расчет возможного прироста прибыли на одну дополнительную акцию:

ВППА = ВПБП /

Расчет возможного прироста прибыли на одну дополнительную акцию:

ВППА = ВПБП /

Расчет разводненной прибыли

РПА = (БП+ ВПБП) / (А + ВПА),

Базовая прибыль

Расчет разводненной прибыли

РПА = (БП+ ВПБП) / (А + ВПА),

Базовая прибыль

Продолжение условия предыдущего примера . Разводненная прибыль на акцию

АО выпустило 250

Продолжение условия предыдущего примера . Разводненная прибыль на акцию

АО выпустило 250

Решение:

1.

Соколова Н.А. Курс АФО

Решение:

1.

Соколова Н.А. Курс АФО

Решение .

2. Полученные значения ВППА расположим в порядке возрастания

Решение .

2. Полученные значения ВППА расположим в порядке возрастания

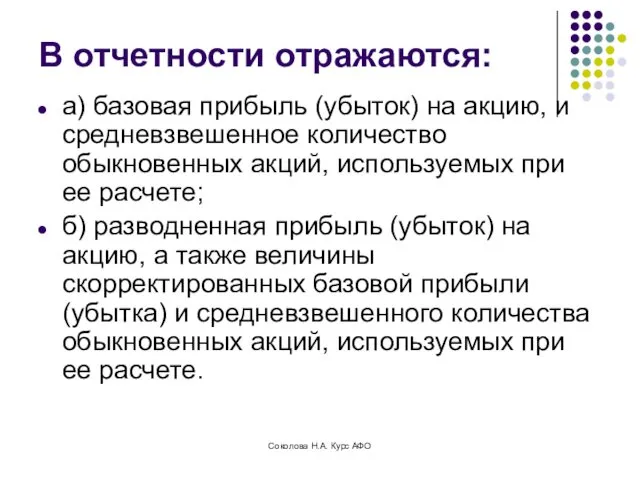

В отчетности отражаются:

а) базовая прибыль (убыток) на акцию, и средневзвешенное количество

В отчетности отражаются:

а) базовая прибыль (убыток) на акцию, и средневзвешенное количество

Выбор метода списания косвенных расходов и его влияние на представление

Выбор метода списания косвенных расходов и его влияние на представление

Отражение косвенных расходов

Полная

Себестоимость

(absorption-costing)

Сокращенная

себестоимость

direct-costing

Косвенные расходы

перераспределяются

между видами продукции

пропорционально

какой-либо

Отражение косвенных расходов

Полная

Себестоимость

(absorption-costing)

Сокращенная

себестоимость

direct-costing

Косвенные расходы

перераспределяются

между видами продукции

пропорционально

какой-либо

Выбор базы распределения

absorption-costing

При традиционном подходе косвенные расходы распределяются пропорционально

Выбор базы распределения

absorption-costing

При традиционном подходе косвенные расходы распределяются пропорционально

Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Рейтинговые организации как основные участники кредитного рынка

Рейтинговые организации как основные участники кредитного рынка Організація стратегічного управління в банку

Організація стратегічного управління в банку Учетные регистры

Учетные регистры Эффективного расчёта банковских услуг (ЭРБУ)

Эффективного расчёта банковских услуг (ЭРБУ) Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

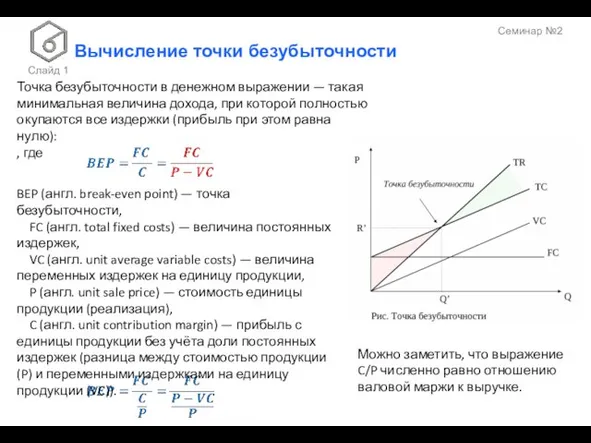

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию Вычисление точки безубыточности

Вычисление точки безубыточности Особенности развития аудита в Великобритании

Особенности развития аудита в Великобритании Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Денежная реформа 1922-24 годов

Денежная реформа 1922-24 годов Баға индексі, сипаттамасы

Баға индексі, сипаттамасы Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Москва, 9 марта - РИА Новости

Москва, 9 марта - РИА Новости Финансы для инвесторов. Как заработать миллион чужими деньгами

Финансы для инвесторов. Как заработать миллион чужими деньгами Расчет экономической эффективности разработки информационной системы

Расчет экономической эффективности разработки информационной системы Нормы этики бухгалтерской профессии

Нормы этики бухгалтерской профессии Договор имущественного страхования

Договор имущественного страхования Банковские операции

Банковские операции Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону

Материалы по новому порядку применения контрольно-кассовой техники согласно федеральному закону Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Бюджет для граждан Благовещенского района. Отчет за 2017 год

Бюджет для граждан Благовещенского района. Отчет за 2017 год Коммерческие банки. Договор каршеринга

Коммерческие банки. Договор каршеринга Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Международные кредитные отношения

Международные кредитные отношения Производные ценные бумаги

Производные ценные бумаги Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом