- Рейтинговые организации как основные участники кредитного рынка

Содержание

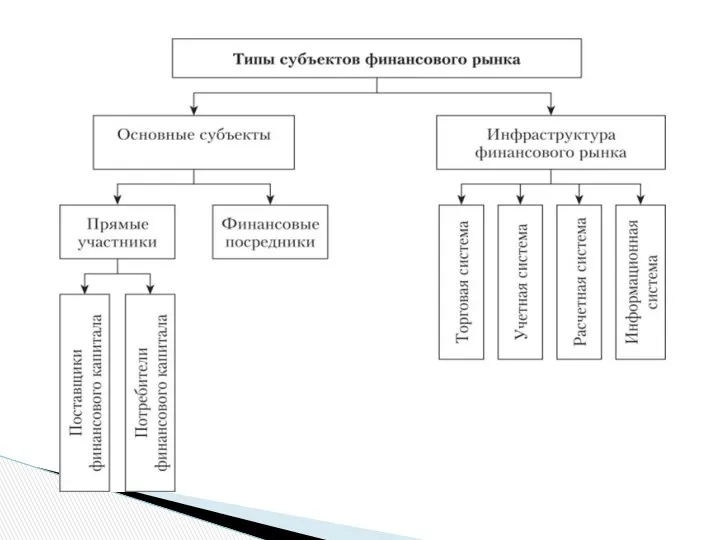

- 2. Объекты кредитных отношений: ценности, предоставляемые в кредит. Субъекты кредитных отношений: кредитор и заёмщик. Кредитор – предоставляет

- 3. Ссудный капитал - это денежные средства, переданные на условиях возвратности. Рынок ссудных капиталов состоит из: кредитной

- 4. 1. Аккумуляционная – способность аккумулировать временно свободные финансовые ресурсы и превращать их в ссудный капитал. 2.

- 5. * 1. Национальный рынок - мировой рынок * 2. Рынок краткосрочных кредитов (рынок денежных средств) -

- 6. а) Денежные активы – основной объект кредитных отношений между кредитором и заемщиком б) Чеки – денежный

- 7. Основной регулятор – Банк России. На кредитную деятельность банков оказывают влияние: Политика рефинансирования – установление официальной

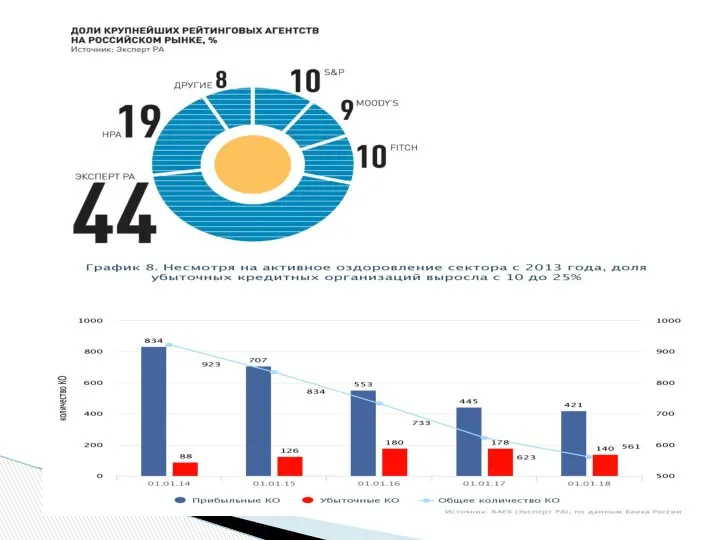

- 8. Рейтинг представляет собой комплексную оценку деятельности банка, его эффективности, состояния собственных средств, качества активов и пассивов,

- 9. Разрабатываться коммерческими банками для оценки основных конкурентов на кредитном рынке и партнеров по сотрудничеству. Простейшие методики

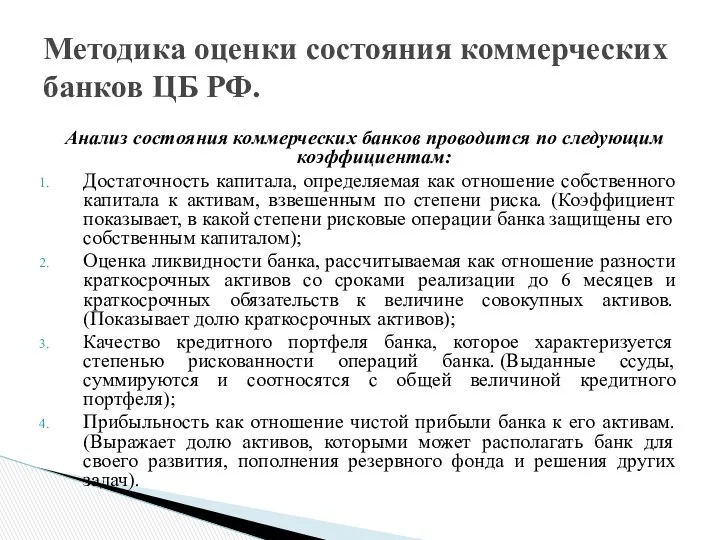

- 10. Анализ состояния коммерческих банков проводится по следующим коэффициентам: Достаточность капитала, определяемая как отношение собственного капитала к

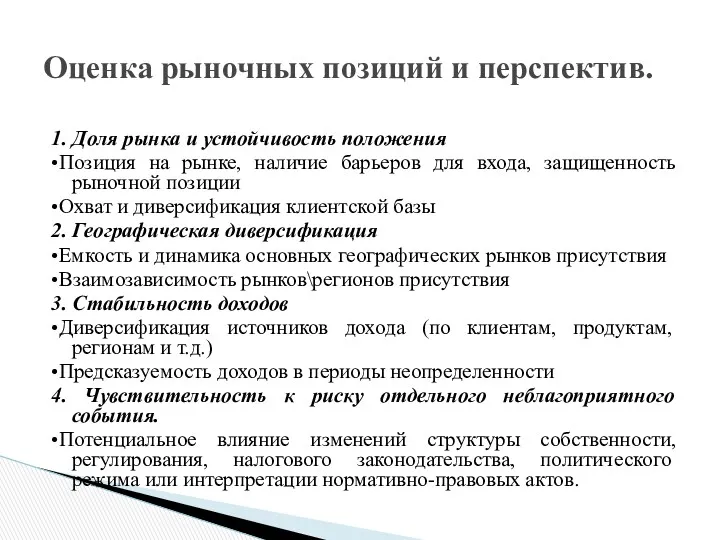

- 11. 1. Доля рынка и устойчивость положения •Позиция на рынке, наличие барьеров для входа, защищенность рыночной позиции

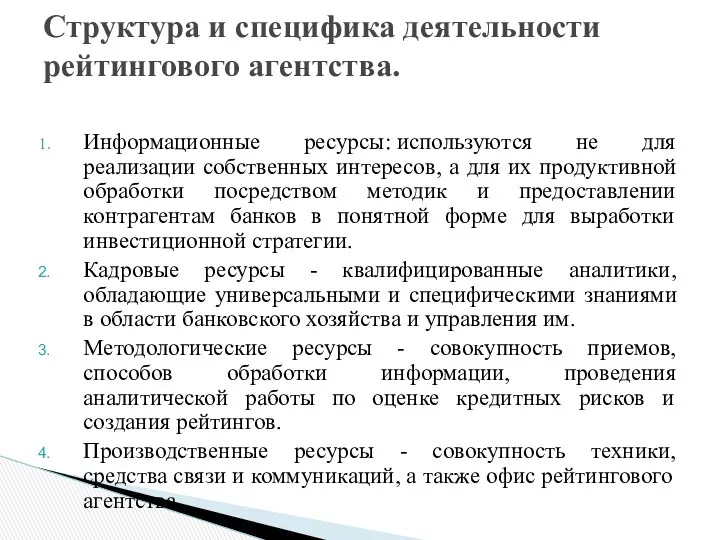

- 12. Информационные ресурсы: используются не для реализации собственных интересов, а для их продуктивной обработки посредством методик и

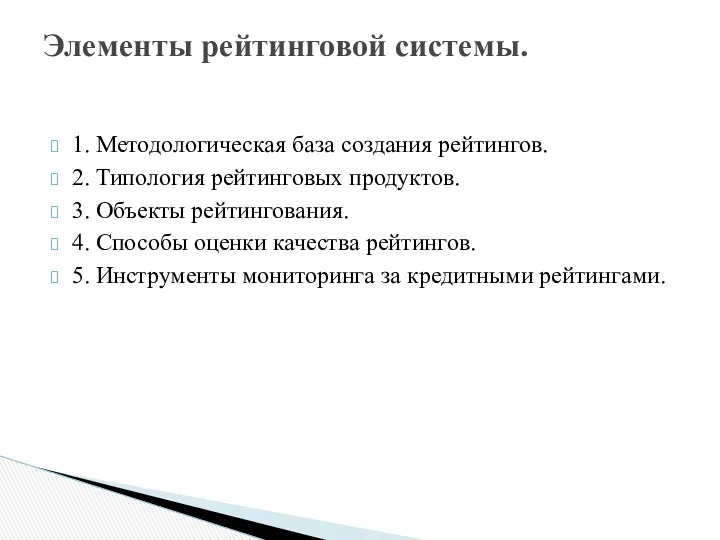

- 13. 1. Методологическая база создания рейтингов. 2. Типология рейтинговых продуктов. 3. Объекты рейтингования. 4. Способы оценки качества

- 14. Динамика активов. Динамика собственного капитала. Лидерство по объему привлеченных субординированных кредитов. Объем депозитов, привлеченных от физических

- 15. В финансовую устойчивость участников кредитного рынка входит: Достаточность капитала. Кредитный риск. Риск ликвидности и платежеспособности. Рентабельность

- 16. Агентство характеризуется следующими признаками: является юридическим лицом; создается в организационно-правовой форме хозяйственного общества; осуществляет подготовку, присвоение,

- 17. Основные требования к рейтинговым агентствам: Запрещено отзывать рейтинги по национальной шкале для России на основании решений

- 24. Скачать презентацию

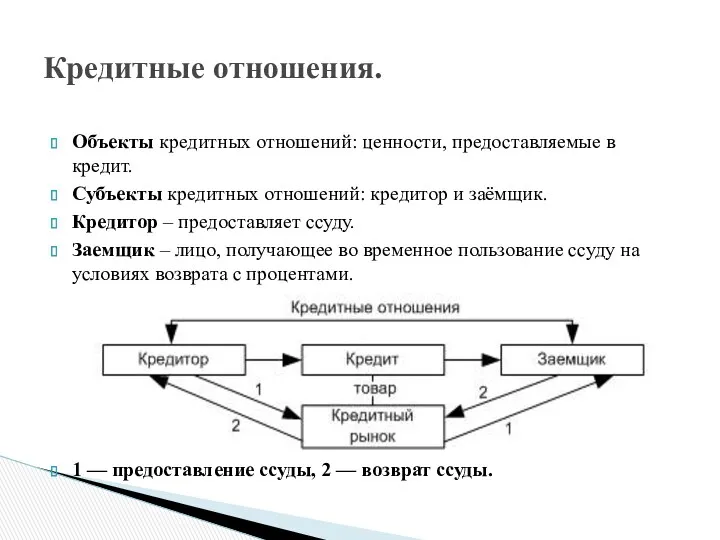

Объекты кредитных отношений: ценности, предоставляемые в кредит.

Субъекты кредитных отношений: кредитор и заёмщик.

Кредитор –

Объекты кредитных отношений: ценности, предоставляемые в кредит.

Субъекты кредитных отношений: кредитор и заёмщик.

Кредитор –

Ссудный капитал - это денежные средства, переданные на условиях возвратности.

Рынок ссудных капиталов состоит из:

кредитной

Ссудный капитал - это денежные средства, переданные на условиях возвратности.

Рынок ссудных капиталов состоит из:

кредитной

1. Аккумуляционная – способность аккумулировать временно свободные финансовые ресурсы и превращать

1. Аккумуляционная – способность аккумулировать временно свободные финансовые ресурсы и превращать

* 1. Национальный рынок

- мировой рынок

* 2. Рынок краткосрочных кредитов (рынок

* 1. Национальный рынок

- мировой рынок

* 2. Рынок краткосрочных кредитов (рынок

а) Денежные активы – основной объект кредитных отношений между кредитором и

а) Денежные активы – основной объект кредитных отношений между кредитором и

Основной регулятор – Банк России.

На кредитную деятельность банков оказывают влияние:

Политика рефинансирования

Основной регулятор – Банк России.

На кредитную деятельность банков оказывают влияние:

Политика рефинансирования

Рейтинг представляет собой комплексную оценку деятельности банка, его эффективности, состояния собственных средств,

Рейтинг представляет собой комплексную оценку деятельности банка, его эффективности, состояния собственных средств,

Разрабатываться коммерческими банками для оценки основных конкурентов на кредитном рынке и

Разрабатываться коммерческими банками для оценки основных конкурентов на кредитном рынке и

Анализ состояния коммерческих банков проводится по следующим коэффициентам:

Достаточность капитала, определяемая как

Анализ состояния коммерческих банков проводится по следующим коэффициентам:

Достаточность капитала, определяемая как

1. Доля рынка и устойчивость положения

•Позиция на рынке, наличие барьеров для

1. Доля рынка и устойчивость положения

•Позиция на рынке, наличие барьеров для

Информационные ресурсы: используются не для реализации собственных интересов, а для их продуктивной

Информационные ресурсы: используются не для реализации собственных интересов, а для их продуктивной

1. Методологическая база создания рейтингов.

2. Типология рейтинговых продуктов.

3. Объекты рейтингования.

4. Способы

1. Методологическая база создания рейтингов.

2. Типология рейтинговых продуктов.

3. Объекты рейтингования.

4. Способы

Динамика активов.

Динамика собственного капитала.

Лидерство по объему привлеченных субординированных кредитов.

Объем депозитов, привлеченных

Динамика активов.

Динамика собственного капитала.

Лидерство по объему привлеченных субординированных кредитов.

Объем депозитов, привлеченных

В финансовую устойчивость участников кредитного рынка входит:

Достаточность капитала.

Кредитный риск.

Риск ликвидности и

В финансовую устойчивость участников кредитного рынка входит:

Достаточность капитала.

Кредитный риск.

Риск ликвидности и

Агентство характеризуется следующими признаками:

является юридическим лицом;

создается в организационно-правовой форме

Агентство характеризуется следующими признаками:

является юридическим лицом;

создается в организационно-правовой форме

Основные требования к рейтинговым агентствам:

Запрещено отзывать рейтинги по национальной шкале для

Основные требования к рейтинговым агентствам:

Запрещено отзывать рейтинги по национальной шкале для

Денежно-кредитная политика государства: цель, задачи, инструменты

Денежно-кредитная политика государства: цель, задачи, инструменты Міжбюджетні відносини і система бюджетного вирівнювання

Міжбюджетні відносини і система бюджетного вирівнювання Формирование и использование оборотного капитала

Формирование и использование оборотного капитала АТФ Банк тарихы

АТФ Банк тарихы Анализ бюджета г. Брянска за 2015-2017 годы

Анализ бюджета г. Брянска за 2015-2017 годы Бюджет для граждан Оршанского района, 2020 год

Бюджет для граждан Оршанского района, 2020 год Мета, зміст та організація управлінського обліку

Мета, зміст та організація управлінського обліку Бюджетирование и контроль затрат

Бюджетирование и контроль затрат Комплексное развитие сельских территорий

Комплексное развитие сельских территорий Отчет о прохождении учебной ознакомительной практики на МСЦ Восток-Запад ОАО Сбербанк России

Отчет о прохождении учебной ознакомительной практики на МСЦ Восток-Запад ОАО Сбербанк России Доходы. Общие правила определения доходов для целей налогообложения

Доходы. Общие правила определения доходов для целей налогообложения Денежно-кредитная политика

Денежно-кредитная политика Қаржы жүйесін ұйымдастыру

Қаржы жүйесін ұйымдастыру Учет капитальных затрат и внеоборотных активов

Учет капитальных затрат и внеоборотных активов Задачі Заповнення видаткових касових ордерів

Задачі Заповнення видаткових касових ордерів Денежный оборот. Налично-денежные и безналичные расчеты

Денежный оборот. Налично-денежные и безналичные расчеты Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана

Пенсионный рынок, его сущность и значение. Единый накопительный пенсионный фонд. Текущее состояние пенсионного рынка Казахстана Налоговая система России. Законодательство о налогах и сборах

Налоговая система России. Законодательство о налогах и сборах Инфляция. Виды и причины

Инфляция. Виды и причины Финансы предприятия

Финансы предприятия Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Фьючерсные стратегии

Фьючерсные стратегии Государственная поддержка при покупке недвижимости через ипотечный кредит. Семейная ипотека

Государственная поддержка при покупке недвижимости через ипотечный кредит. Семейная ипотека Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Издержки производства

Издержки производства Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес