- Учет капитальных затрат и внеоборотных активов

Содержание

- 2. Условия признания активов основными средствами (ПБУ 6) а) объект предназначен для использования в производстве продукции, при

- 3. Классификация основных средств По функциональному назначению: - основные средства, непосредственно используемые при производстве продукции работ или

- 4. Организация учета основных средств Активы, в отношении которых выполняются условия признания основных средств, стоимостью в пределах

- 5. Приобретение основных средств. Первоначальная стоимость Типовые операции приобретения основных средств: 1. Все затраты, связанные с приобретением

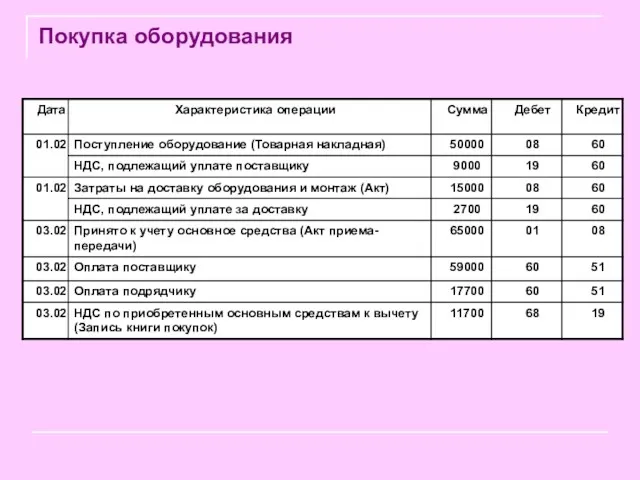

- 6. Покупка оборудования

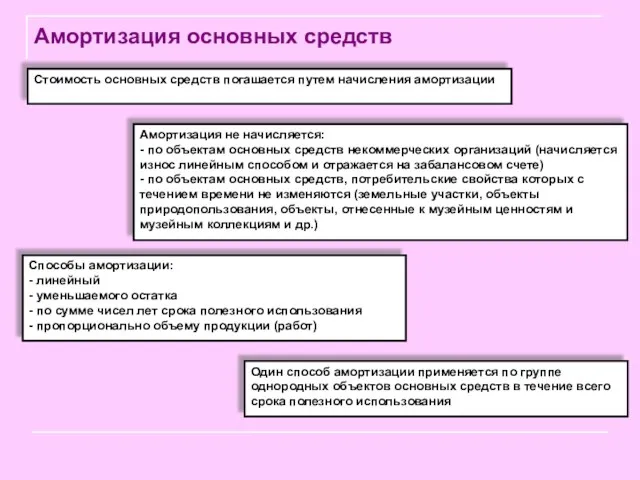

- 7. Амортизация основных средств Стоимость основных средств погашается путем начисления амортизации Амортизация не начисляется: - по объектам

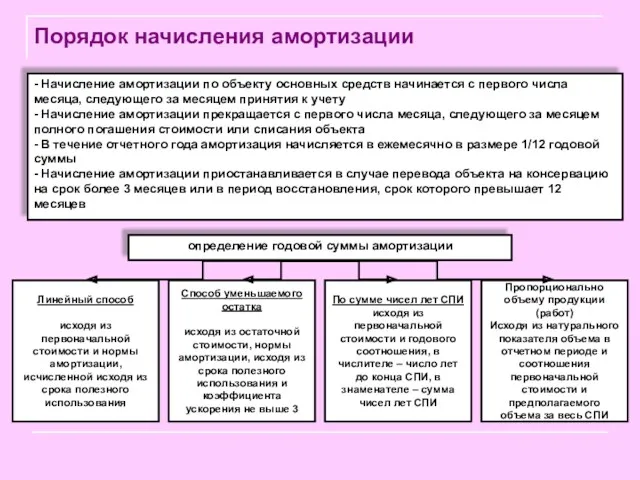

- 8. Порядок начисления амортизации - Начисление амортизации по объекту основных средств начинается с первого числа месяца, следующего

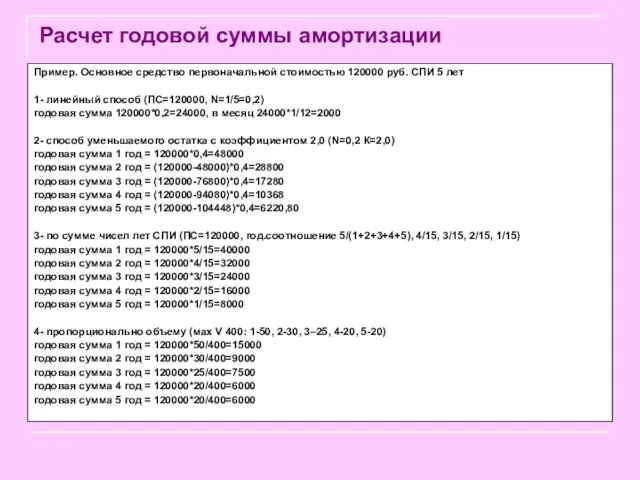

- 9. Расчет годовой суммы амортизации Пример. Основное средство первоначальной стоимостью 120000 руб. СПИ 5 лет 1- линейный

- 10. Сравнение способов амортизации

- 11. Начисление амортизации

- 12. Ремонт основных средств

- 13. Модернизация основного средства

- 14. Переоценка основных средств Коммерческая организация не чаще одного раза в год (на начало отчетного года) может

- 15. Выбытие основных средств

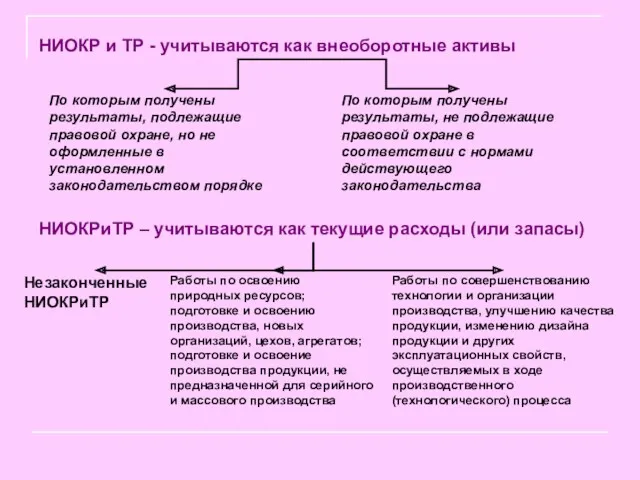

- 16. Условия признания активов нематериальными активами (ПБУ 14) отсутствие материально-вещественной (физической) структуры организация имеет право на получение

- 17. Классификация нематериальных активов НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - права и привилегии, дающие организации в долгосрочном периоде преимущества перед

- 18. По которым получены результаты, подлежащие правовой охране, но не оформленные в установленном законодательством порядке По которым

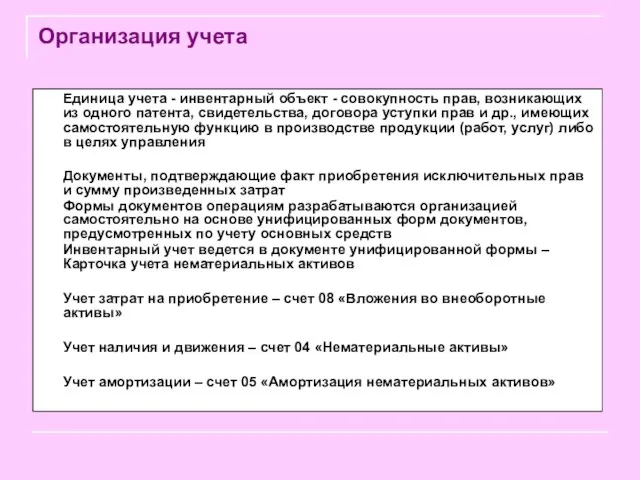

- 19. Организация учета Единица учета - инвентарный объект - совокупность прав, возникающих из одного патента, свидетельства, договора

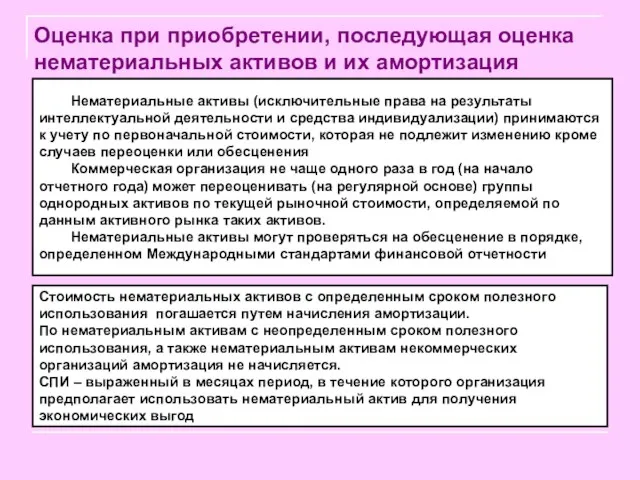

- 20. Оценка при приобретении, последующая оценка нематериальных активов и их амортизация Нематериальные активы (исключительные права на результаты

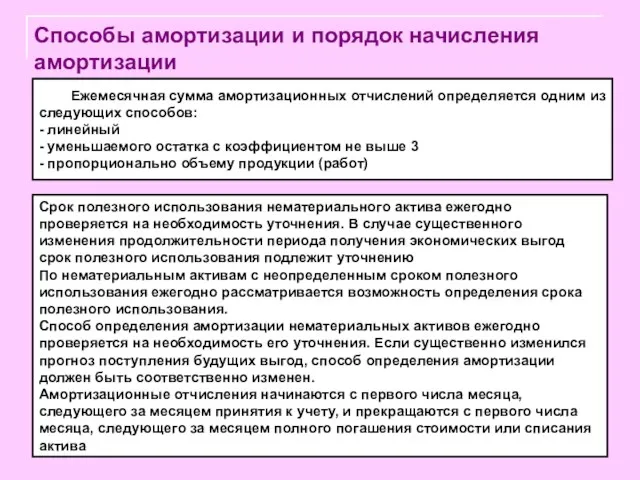

- 21. Способы амортизации и порядок начисления амортизации Ежемесячная сумма амортизационных отчислений определяется одним из следующих способов: -

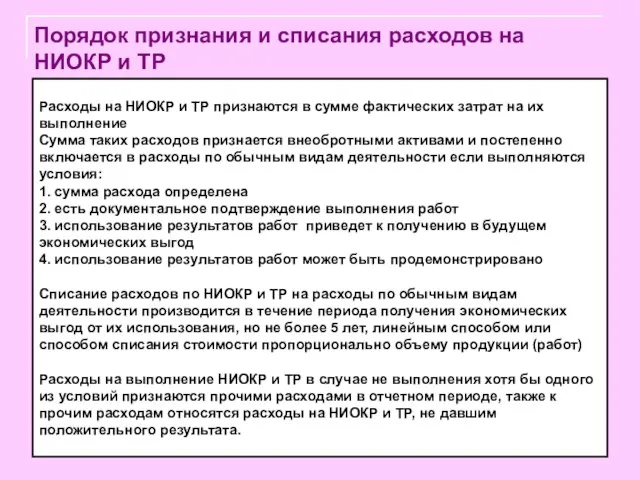

- 22. Порядок признания и списания расходов на НИОКР и ТР Расходы на НИОКР и ТР признаются в

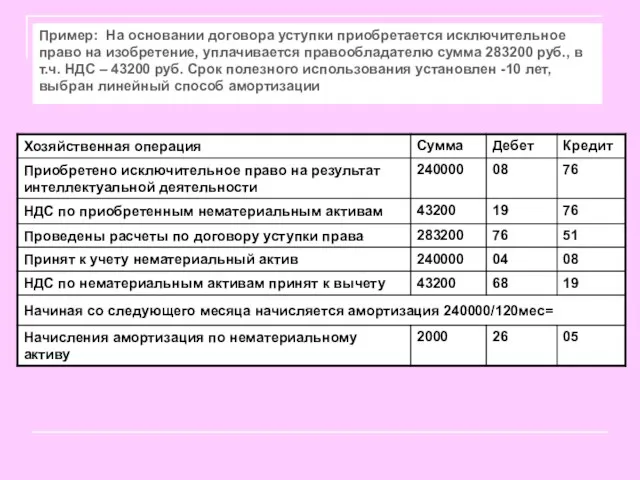

- 23. Пример: На основании договора уступки приобретается исключительное право на изобретение, уплачивается правообладателю сумма 283200 руб., в

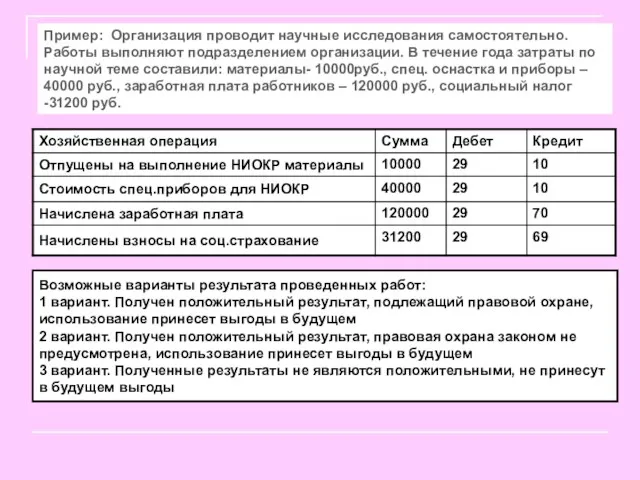

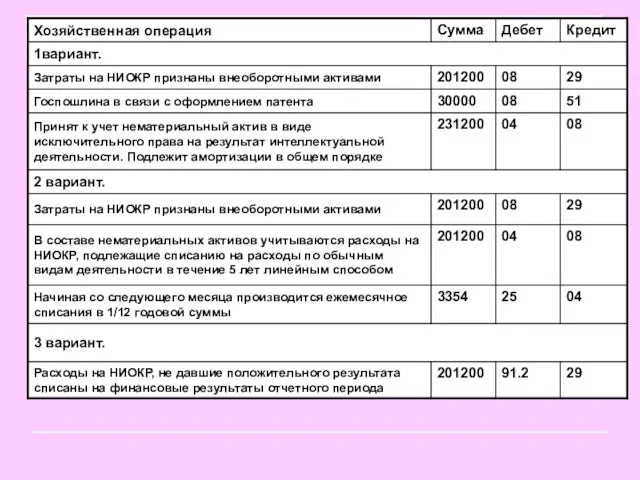

- 24. Пример: Организация проводит научные исследования самостоятельно. Работы выполняют подразделением организации. В течение года затраты по научной

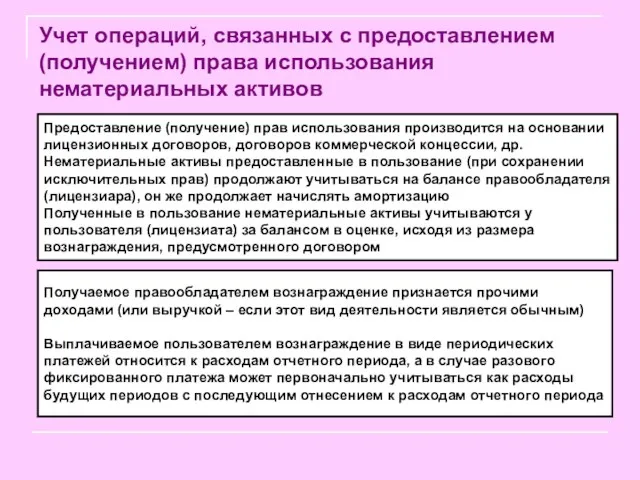

- 26. Учет операций, связанных с предоставлением (получением) права использования нематериальных активов Предоставление (получение) прав использования производится на

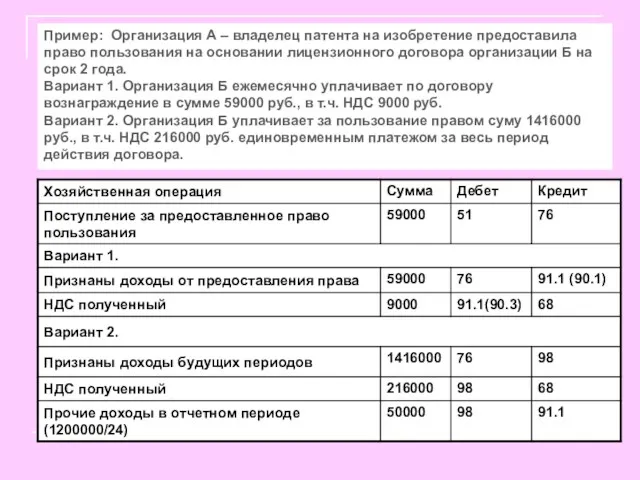

- 27. Пример: Организация А – владелец патента на изобретение предоставила право пользования на основании лицензионного договора организации

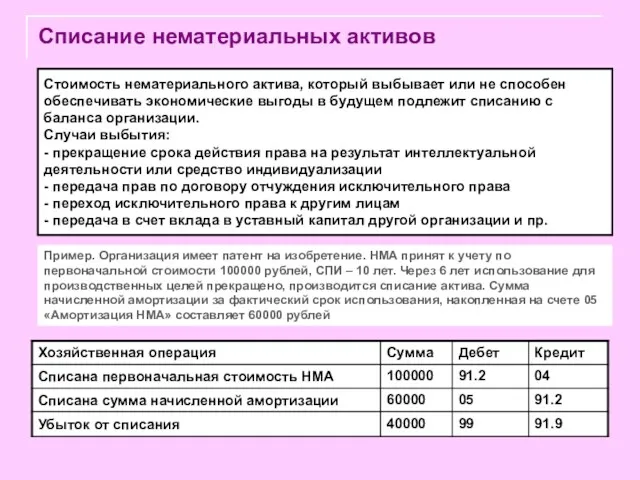

- 28. Списание нематериальных активов Стоимость нематериального актива, который выбывает или не способен обеспечивать экономические выгоды в будущем

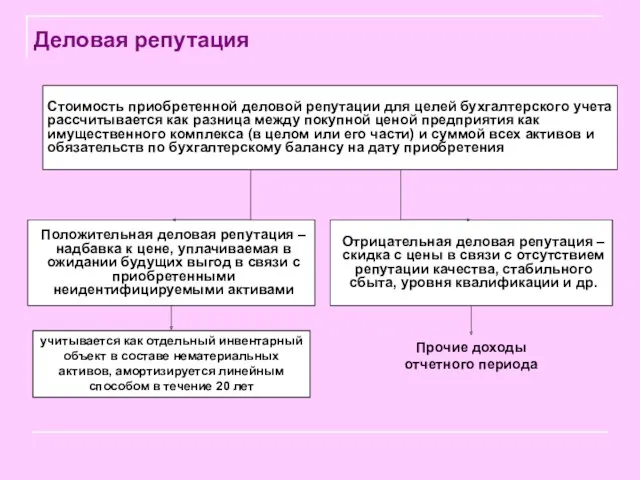

- 29. Деловая репутация Положительная деловая репутация – надбавка к цене, уплачиваемая в ожидании будущих выгод в связи

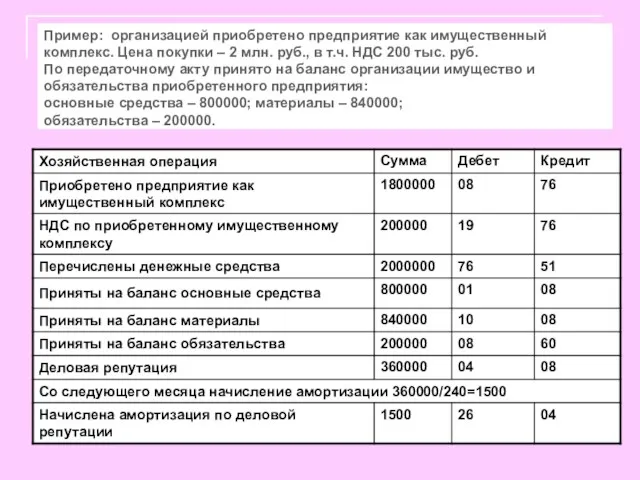

- 30. Пример: организацией приобретено предприятие как имущественный комплекс. Цена покупки – 2 млн. руб., в т.ч. НДС

- 31. Учет финансовых вложений 1.Финансовые вложения: характеристика, классификация, приобретение, оценка при приобретении 2. Корректировка первоначальной оценки финансовых

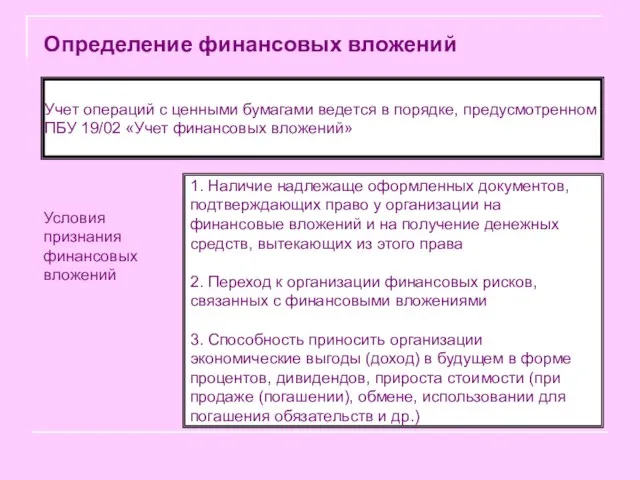

- 32. Учет операций с ценными бумагами ведется в порядке, предусмотренном ПБУ 19/02 «Учет финансовых вложений» Определение финансовых

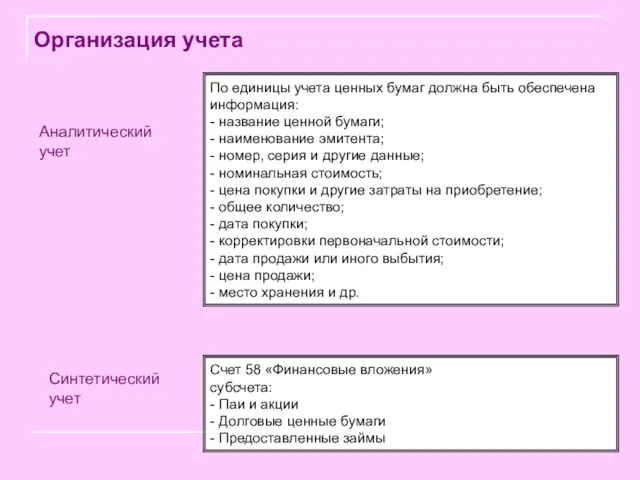

- 33. По единицы учета ценных бумаг должна быть обеспечена информация: - название ценной бумаги; - наименование эмитента;

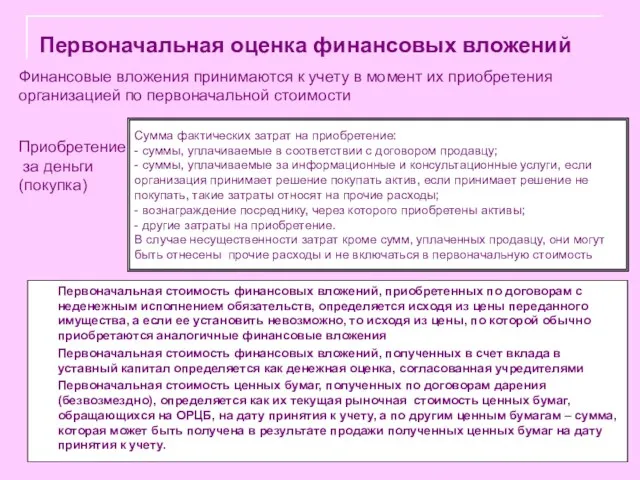

- 34. Первоначальная оценка финансовых вложений Первоначальная стоимость финансовых вложений, приобретенных по договорам с неденежным исполнением обязательств, определяется

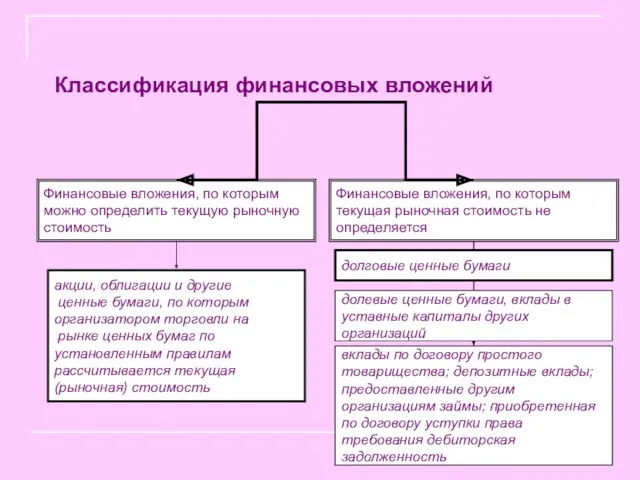

- 35. Классификация финансовых вложений Финансовые вложения, по которым можно определить текущую рыночную стоимость Финансовые вложения, по которым

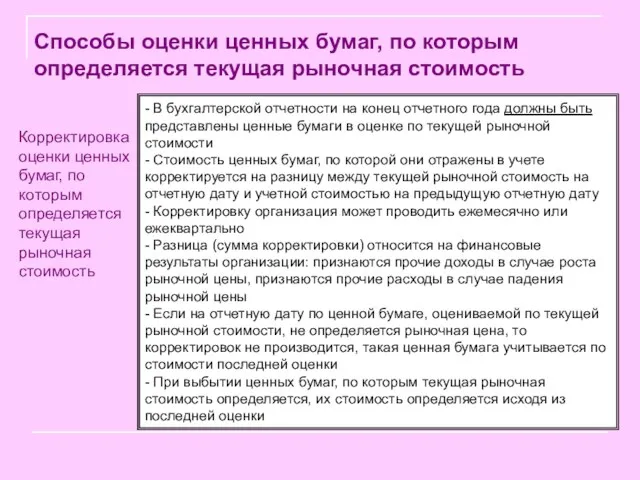

- 36. Способы оценки ценных бумаг, по которым определяется текущая рыночная стоимость - В бухгалтерской отчетности на конец

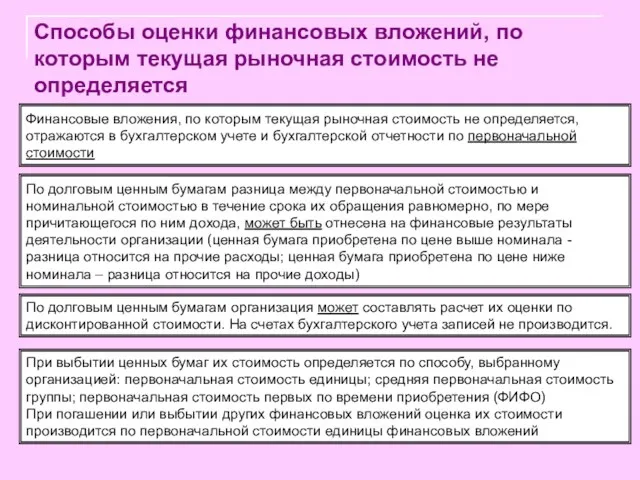

- 37. Способы оценки финансовых вложений, по которым текущая рыночная стоимость не определяется По долговым ценным бумагам разница

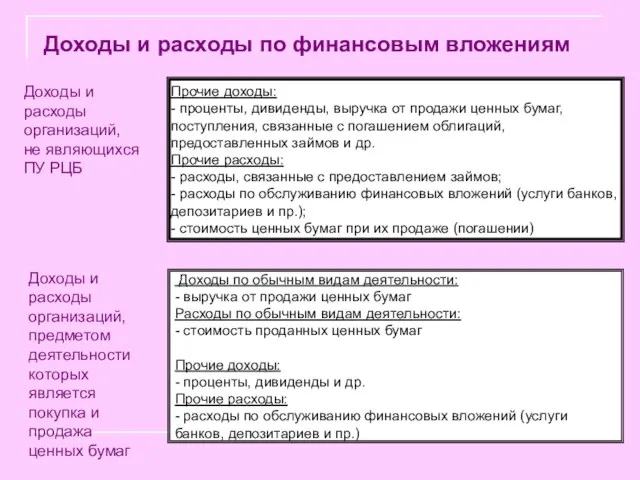

- 38. Прочие доходы: - проценты, дивиденды, выручка от продажи ценных бумаг, поступления, связанные с погашением облигаций, предоставленных

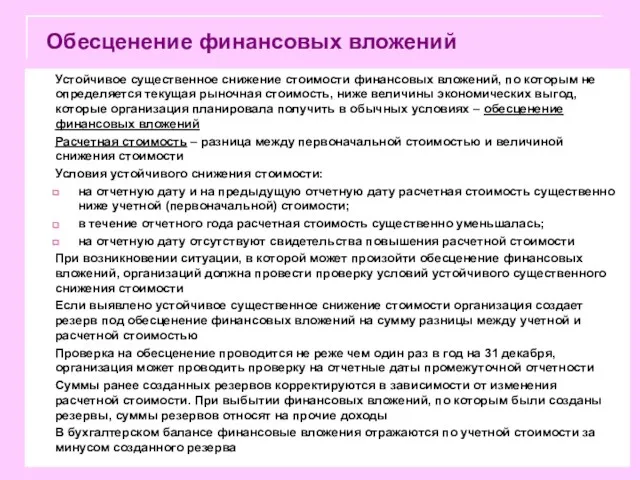

- 39. Обесценение финансовых вложений Устойчивое существенное снижение стоимости финансовых вложений, по которым не определяется текущая рыночная стоимость,

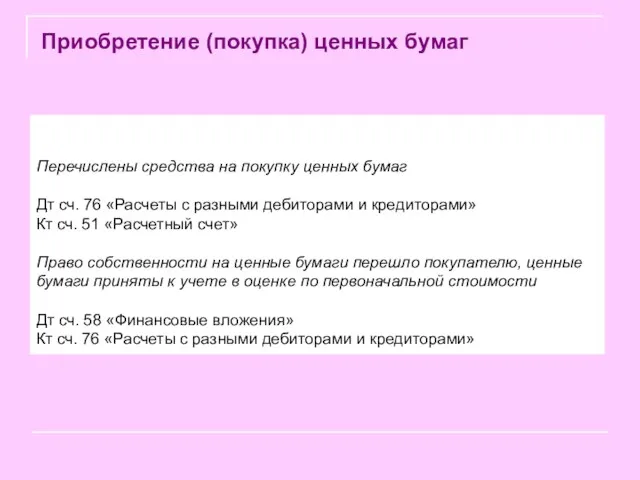

- 40. Перечислены средства на покупку ценных бумаг Дт сч. 76 «Расчеты с разными дебиторами и кредиторами» Кт

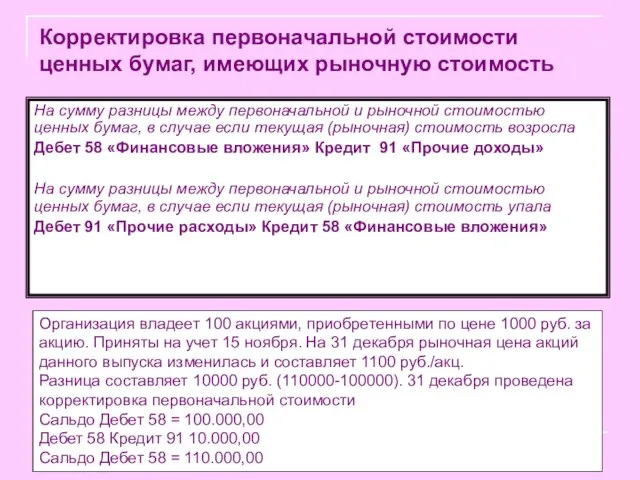

- 41. Корректировка первоначальной стоимости ценных бумаг, имеющих рыночную стоимость На сумму разницы между первоначальной и рыночной стоимостью

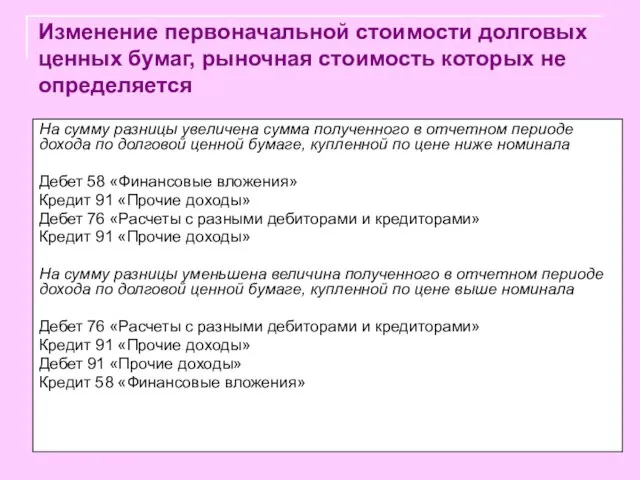

- 42. Изменение первоначальной стоимости долговых ценных бумаг, рыночная стоимость которых не определяется На сумму разницы увеличена сумма

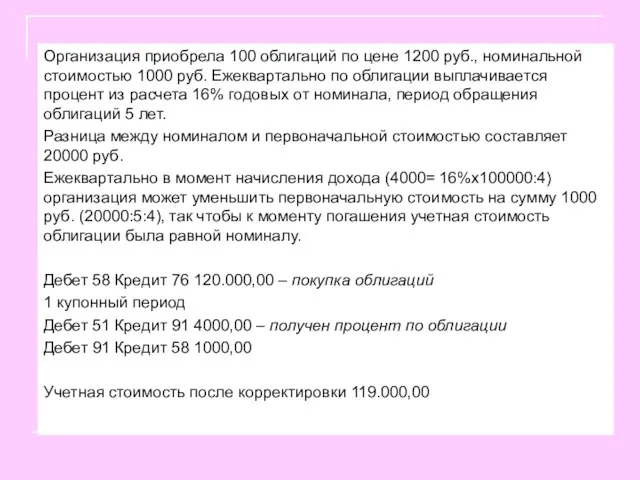

- 43. Организация приобрела 100 облигаций по цене 1200 руб., номинальной стоимостью 1000 руб. Ежеквартально по облигации выплачивается

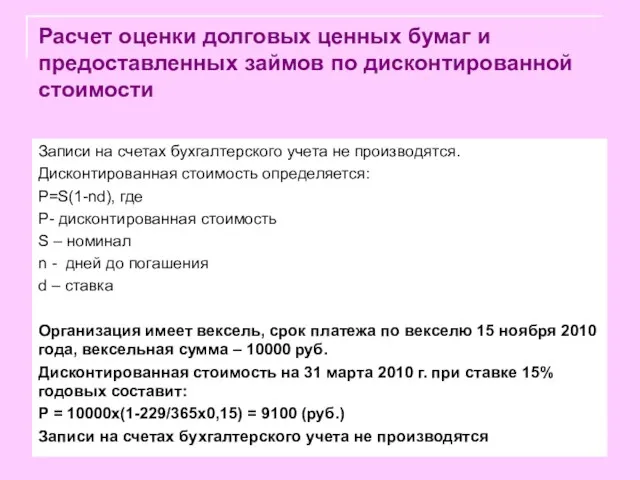

- 44. Расчет оценки долговых ценных бумаг и предоставленных займов по дисконтированной стоимости Записи на счетах бухгалтерского учета

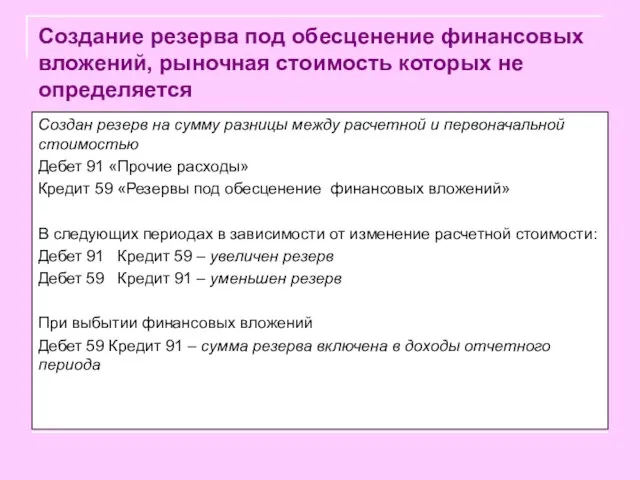

- 45. Создание резерва под обесценение финансовых вложений, рыночная стоимость которых не определяется Создан резерв на сумму разницы

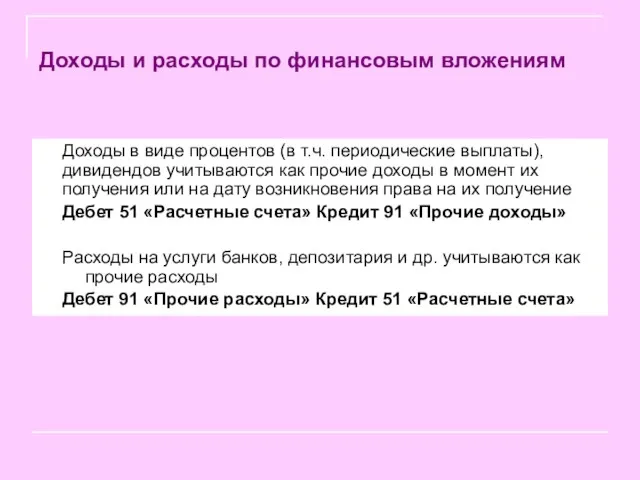

- 46. Доходы и расходы по финансовым вложениям Доходы в виде процентов (в т.ч. периодические выплаты), дивидендов учитываются

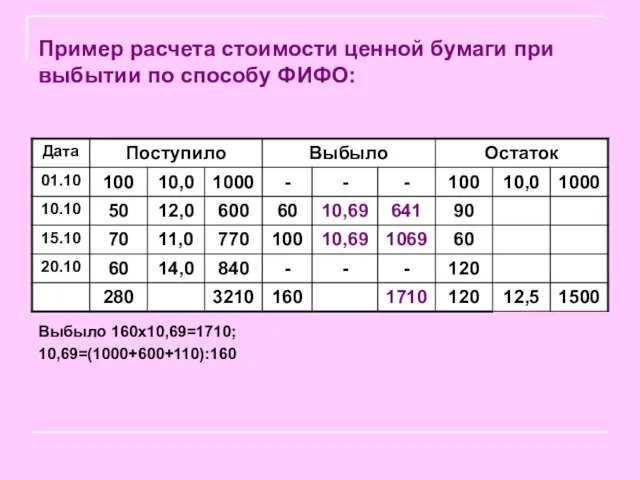

- 47. Пример расчета стоимости ценной бумаги при выбытии по способу ФИФО: Выбыло 160х10,69=1710; 10,69=(1000+600+110):160

- 49. Скачать презентацию

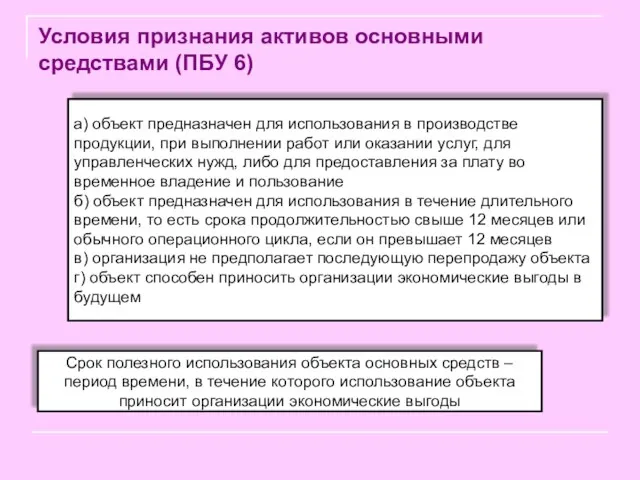

Условия признания активов основными средствами (ПБУ 6)

а) объект предназначен для использования

Условия признания активов основными средствами (ПБУ 6)

а) объект предназначен для использования

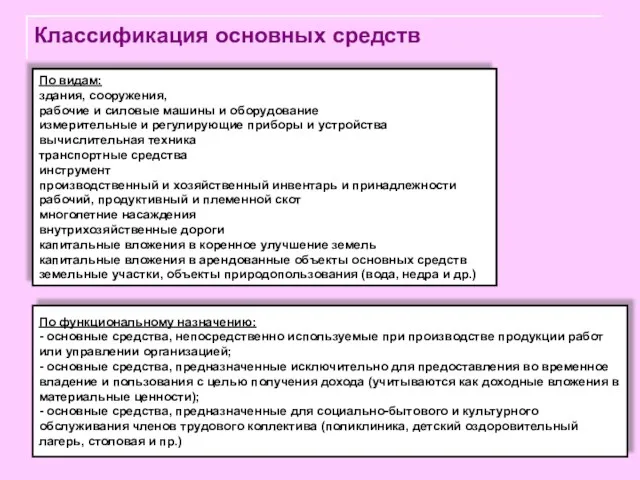

Классификация основных средств

По функциональному назначению:

- основные средства, непосредственно используемые при производстве

Классификация основных средств

По функциональному назначению:

- основные средства, непосредственно используемые при производстве

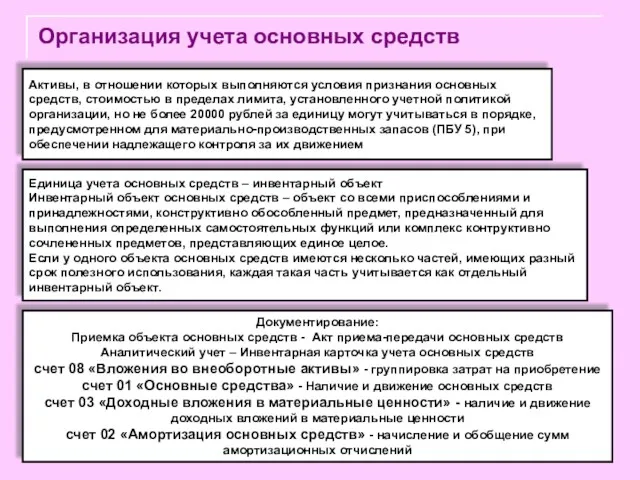

Организация учета основных средств

Активы, в отношении которых выполняются условия признания основных

Организация учета основных средств

Активы, в отношении которых выполняются условия признания основных

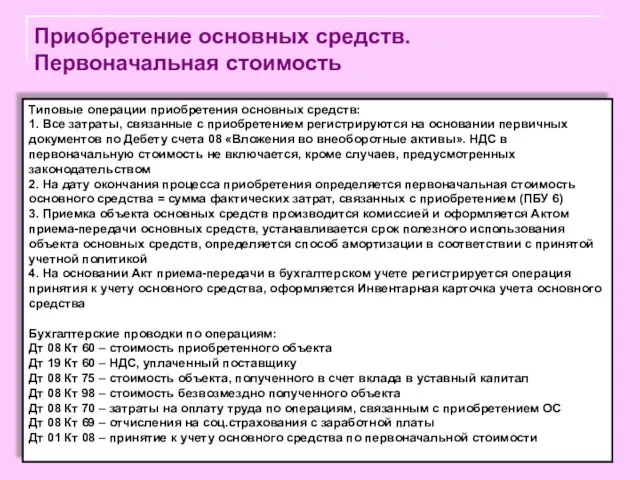

Приобретение основных средств. Первоначальная стоимость

Типовые операции приобретения основных средств:

1. Все затраты,

Приобретение основных средств. Первоначальная стоимость

Типовые операции приобретения основных средств:

1. Все затраты,

Покупка оборудования

Покупка оборудования

Амортизация основных средств

Стоимость основных средств погашается путем начисления амортизации

Амортизация не начисляется:

-

Амортизация основных средств

Стоимость основных средств погашается путем начисления амортизации

Амортизация не начисляется:

-

Порядок начисления амортизации

- Начисление амортизации по объекту основных средств начинается с

Порядок начисления амортизации

- Начисление амортизации по объекту основных средств начинается с

Расчет годовой суммы амортизации

Пример. Основное средство первоначальной стоимостью 120000 руб. СПИ

Расчет годовой суммы амортизации

Пример. Основное средство первоначальной стоимостью 120000 руб. СПИ

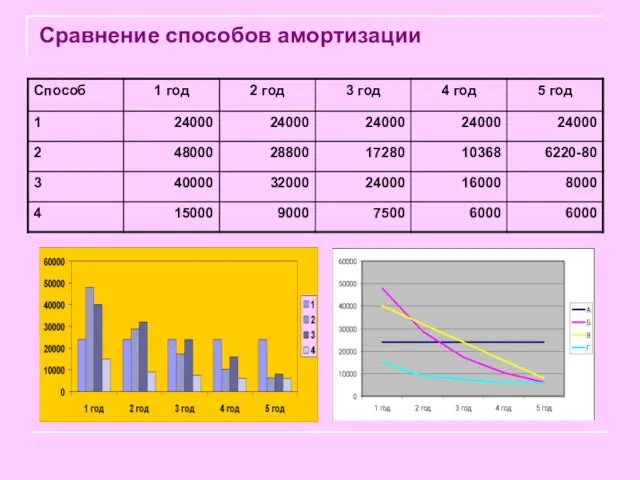

Сравнение способов амортизации

Сравнение способов амортизации

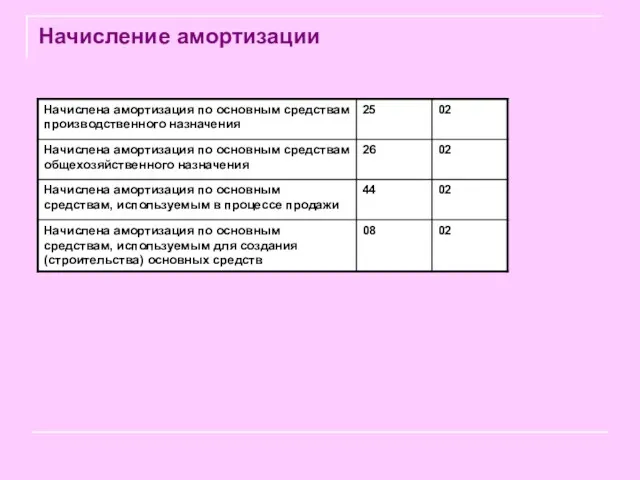

Начисление амортизации

Начисление амортизации

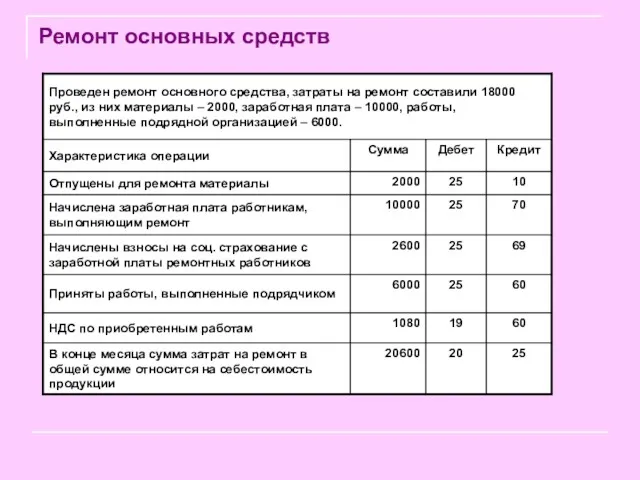

Ремонт основных средств

Ремонт основных средств

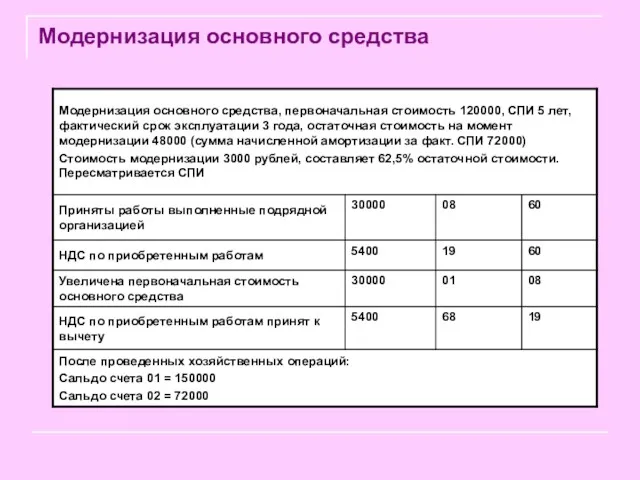

Модернизация основного средства

Модернизация основного средства

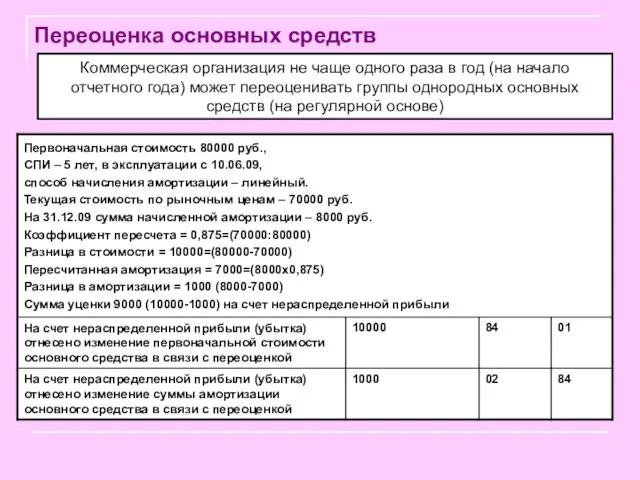

Переоценка основных средств

Коммерческая организация не чаще одного раза в год (на

Переоценка основных средств

Коммерческая организация не чаще одного раза в год (на

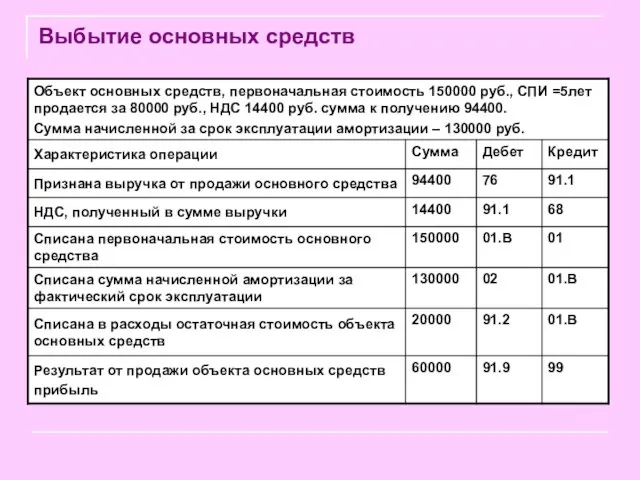

Выбытие основных средств

Выбытие основных средств

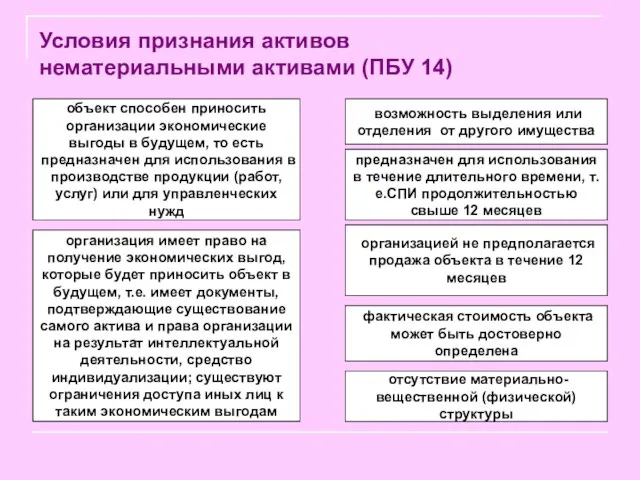

Условия признания активов

нематериальными активами (ПБУ 14)

отсутствие материально-вещественной (физической) структуры

организация имеет

Условия признания активов

нематериальными активами (ПБУ 14)

отсутствие материально-вещественной (физической) структуры

организация имеет

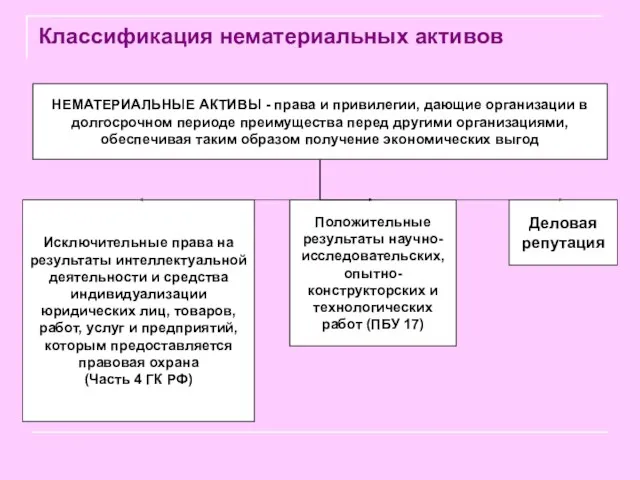

Классификация нематериальных активов

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - права и привилегии, дающие организации в

Классификация нематериальных активов

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ - права и привилегии, дающие организации в

По которым получены результаты, подлежащие правовой охране, но не оформленные в

По которым получены результаты, подлежащие правовой охране, но не оформленные в

Организация учета

Единица учета - инвентарный объект - совокупность прав, возникающих из

Организация учета

Единица учета - инвентарный объект - совокупность прав, возникающих из

Оценка при приобретении, последующая оценка нематериальных активов и их амортизация

Нематериальные активы

Оценка при приобретении, последующая оценка нематериальных активов и их амортизация

Нематериальные активы

Способы амортизации и порядок начисления амортизации

Ежемесячная сумма амортизационных отчислений определяется одним

Способы амортизации и порядок начисления амортизации

Ежемесячная сумма амортизационных отчислений определяется одним

Порядок признания и списания расходов на НИОКР и ТР

Расходы на НИОКР

Порядок признания и списания расходов на НИОКР и ТР

Расходы на НИОКР

Пример: На основании договора уступки приобретается исключительное право на изобретение, уплачивается

Пример: На основании договора уступки приобретается исключительное право на изобретение, уплачивается

Пример: Организация проводит научные исследования самостоятельно. Работы выполняют подразделением организации. В

Пример: Организация проводит научные исследования самостоятельно. Работы выполняют подразделением организации. В

Учет операций, связанных с предоставлением (получением) права использования нематериальных активов

Предоставление (получение)

Учет операций, связанных с предоставлением (получением) права использования нематериальных активов

Предоставление (получение)

Пример: Организация А – владелец патента на изобретение предоставила право пользования

Пример: Организация А – владелец патента на изобретение предоставила право пользования

Списание нематериальных активов

Стоимость нематериального актива, который выбывает или не способен обеспечивать

Списание нематериальных активов

Стоимость нематериального актива, который выбывает или не способен обеспечивать

Деловая репутация

Положительная деловая репутация – надбавка к цене, уплачиваемая в ожидании

Деловая репутация

Положительная деловая репутация – надбавка к цене, уплачиваемая в ожидании

Пример: организацией приобретено предприятие как имущественный комплекс. Цена покупки – 2

Пример: организацией приобретено предприятие как имущественный комплекс. Цена покупки – 2

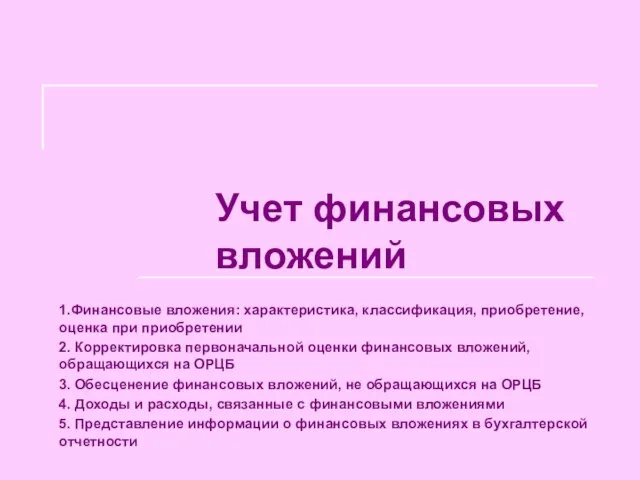

Учет финансовых вложений

1.Финансовые вложения: характеристика, классификация, приобретение, оценка при приобретении

2. Корректировка

Учет финансовых вложений

1.Финансовые вложения: характеристика, классификация, приобретение, оценка при приобретении

2. Корректировка

Учет операций с ценными бумагами ведется в порядке, предусмотренном ПБУ 19/02

Учет операций с ценными бумагами ведется в порядке, предусмотренном ПБУ 19/02

По единицы учета ценных бумаг должна быть обеспечена информация:

- название ценной

По единицы учета ценных бумаг должна быть обеспечена информация:

- название ценной

Первоначальная оценка финансовых вложений

Первоначальная стоимость финансовых вложений, приобретенных по договорам с

Первоначальная оценка финансовых вложений

Первоначальная стоимость финансовых вложений, приобретенных по договорам с

Классификация финансовых вложений

Финансовые вложения, по которым можно определить текущую рыночную стоимость

Финансовые

Классификация финансовых вложений

Финансовые вложения, по которым можно определить текущую рыночную стоимость

Финансовые

Способы оценки ценных бумаг, по которым определяется текущая рыночная стоимость

- В

Способы оценки ценных бумаг, по которым определяется текущая рыночная стоимость

- В

Способы оценки финансовых вложений, по которым текущая рыночная стоимость не определяется

По

Способы оценки финансовых вложений, по которым текущая рыночная стоимость не определяется

По

Прочие доходы:

- проценты, дивиденды, выручка от продажи ценных бумаг, поступления, связанные

Прочие доходы:

- проценты, дивиденды, выручка от продажи ценных бумаг, поступления, связанные

Обесценение финансовых вложений

Устойчивое существенное снижение стоимости финансовых вложений, по которым не

Обесценение финансовых вложений

Устойчивое существенное снижение стоимости финансовых вложений, по которым не

Перечислены средства на покупку ценных бумаг

Дт сч. 76 «Расчеты с разными

Дт сч. 76 «Расчеты с разными

Корректировка первоначальной стоимости ценных бумаг, имеющих рыночную стоимость

На сумму разницы между

Корректировка первоначальной стоимости ценных бумаг, имеющих рыночную стоимость

На сумму разницы между

Изменение первоначальной стоимости долговых ценных бумаг, рыночная стоимость которых не определяется

На

Изменение первоначальной стоимости долговых ценных бумаг, рыночная стоимость которых не определяется

На

Организация приобрела 100 облигаций по цене 1200 руб., номинальной стоимостью 1000

Организация приобрела 100 облигаций по цене 1200 руб., номинальной стоимостью 1000

Расчет оценки долговых ценных бумаг и предоставленных займов по дисконтированной стоимости

Записи

Расчет оценки долговых ценных бумаг и предоставленных займов по дисконтированной стоимости

Записи

Создание резерва под обесценение финансовых вложений, рыночная стоимость которых не определяется

Создан

Создание резерва под обесценение финансовых вложений, рыночная стоимость которых не определяется

Создан

Доходы и расходы по финансовым вложениям

Доходы в виде процентов (в т.ч.

Доходы и расходы по финансовым вложениям

Доходы в виде процентов (в т.ч.

Пример расчета стоимости ценной бумаги при выбытии по способу ФИФО:

Выбыло 160х10,69=1710;

Пример расчета стоимости ценной бумаги при выбытии по способу ФИФО:

Выбыло 160х10,69=1710;

Пруденциальное регулирование деятельности банков и страховых компаний

Пруденциальное регулирование деятельности банков и страховых компаний Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования Өндірістік практика бойынша ЕСЕП

Өндірістік практика бойынша ЕСЕП Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Принципы оценочной деятельности

Принципы оценочной деятельности Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Основные положения Федерального закона от 03.10.2018 № 350-фз

Основные положения Федерального закона от 03.10.2018 № 350-фз Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Система мотивации персонала

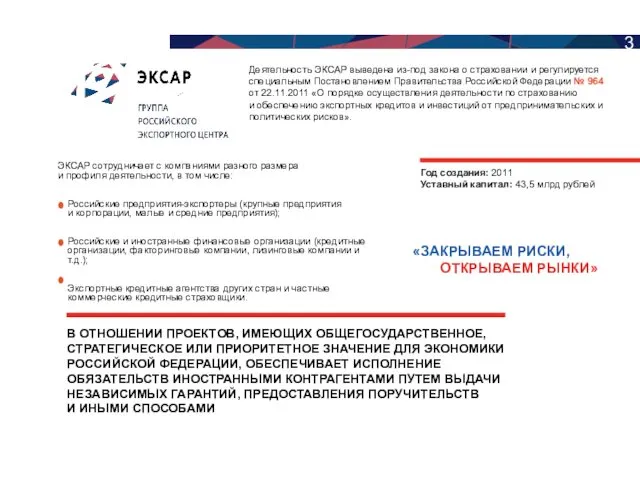

Система мотивации персонала Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки

Решение для банков. Эксар - группа российского экспортного центра. Закрываем риски, открываем рынки Принципы распределения расходов по уровням бюджетной системы

Принципы распределения расходов по уровням бюджетной системы Строительные рабочие, организация труда, заработная плата. Система оплаты труда

Строительные рабочие, организация труда, заработная плата. Система оплаты труда Международные стандарты бухгалтерской отчетности

Международные стандарты бухгалтерской отчетности Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті

Қапшағай қаласының 2021-2023 жылдарға арналған бюджетінің. Азаматтық бюджеті Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России

Предмет, содержание и задачи ревизии. Организация контрольно-ревизионной работы в России МСФО (IFRS) 13. Оценка по справедливой стоимости

МСФО (IFRS) 13. Оценка по справедливой стоимости Електронне декларування 2016

Електронне декларування 2016 Актуальные проблемы негосударственного пенсионного обеспечения

Актуальные проблемы негосударственного пенсионного обеспечения Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство)

Напрями покращення фінансового стану підприємства (на прикладі Державного підприємства Іванківське лісове господарство) Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Петровой Татьяны Викторовны в рамках проекта Народный бюджет Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Экономика семьи

Экономика семьи Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов

Сущность и содержание антикризисного управления как системы предупреждения и преодоления кризисов хозяйствующих субъектов Комплексная программа страхования работников и их родственников. СОГАЗ

Комплексная программа страхования работников и их родственников. СОГАЗ Анализ прибыли и рентабельности предприятия

Анализ прибыли и рентабельности предприятия