- Бюджетирование и контроль затрат

Содержание

- 2. ЦЕЛИ БЮДЖЕТИРОВАНИЯ: осуществление периодичного планирования; обеспечение координации, кооперации, коммуникации; требование к менеджерам количественно обосновать их планы;

- 3. ФУНКЦИИ БЮДЖЕТИРОВАНИЯ: Планирование Координация и связь Стимулирование Контроль Оценка Обучение

- 4. Планирование: Основные плановые решения обычно вырабатываются в процессе подготовки программ, и сам процесс разработки бюджета по

- 5. Координация и связь: В процессе разработки бюджета координируются отдельные виды деятельности таким образом, чтобы все подразделения

- 6. Стимулирование: Процесс составления бюджета может быть также мощным средством для стимулирования руководителей в осуществлении целей их

- 7. Контроль: Тщательно подготовленный бюджет является наилучшим стандартом, с которым сравнивают фактически достигнутые результаты, так как он

- 8. Оценка: Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля в течение всего года. Сравнение фактических

- 9. Обучение: Бюджет также служит хорошим средством обучения менеджеров. Составление бюджетов способствует изучению в деталях деятельности своих

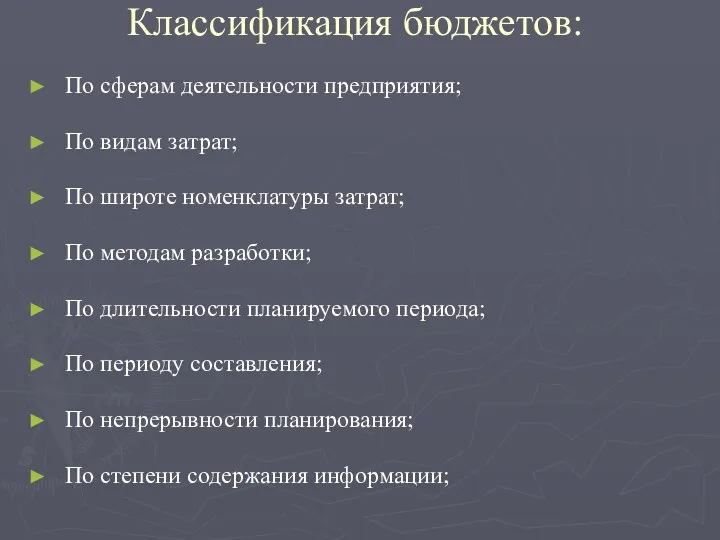

- 10. Классификация бюджетов: По сферам деятельности предприятия; По видам затрат; По широте номенклатуры затрат; По методам разработки;

- 11. По сферам деятельности предприятия: Бюджет по операционной деятельности детализирует в рамках соответствующего времени содержание показателей, отражаемых

- 12. По видам затрат: Текущий бюджет состоит из двух разделов: текущих расходов, представляющих собой издержки производства по

- 13. По широте номенклатуры затрат: Функциональный бюджет разрабатывается по одной (или двум) статьям затрат (бюджет оплаты труда

- 14. По методам разработки: Фиксированный бюджет не зависит от изменения объемов работы (расходы по обеспечению охраны предприятия);

- 15. По длительности планируемого периода: Ежедневный; Понедельный; Месячный; Квартальный; Годовой

- 16. По периоду составления: Оперативный бюджет прямо связан с достижением целей предприятия (план производства, материально-технического снабжения); Текущий

- 17. По непрерывности планирования: Самостоятельный бюджет изолирован, не зависит от других бюджетов; Непрерывный бюджет, к которому по

- 18. По степени содержания информации: Укрупненный бюджет, в котором основные статьи доходов и расходов указываются укрупнено; Детализированный

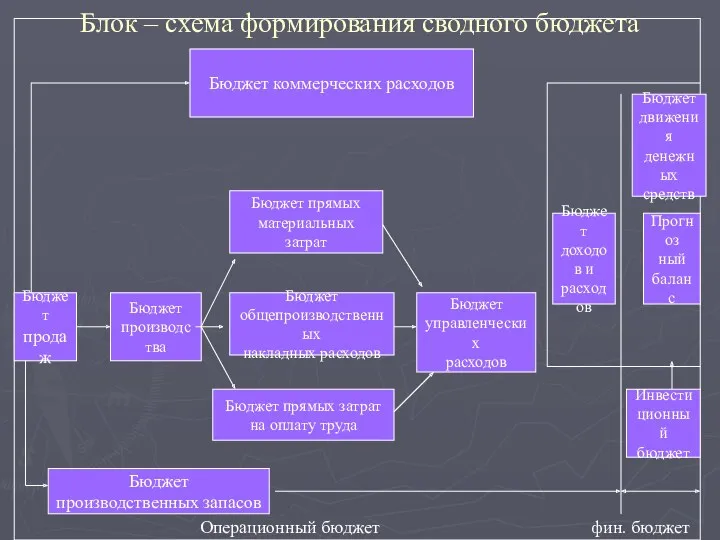

- 19. Блок – схема формирования сводного бюджета Операционный бюджет фин. бюджет Бюджет коммерческих расходов Бюджет продаж Бюджет

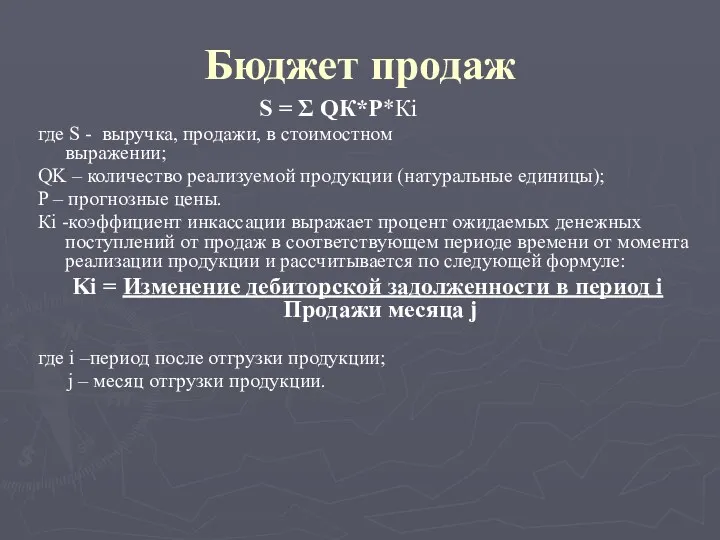

- 20. Бюджет продаж S = Σ QК*P*Кi где S - выручка, продажи, в стоимостном выражении; QK –

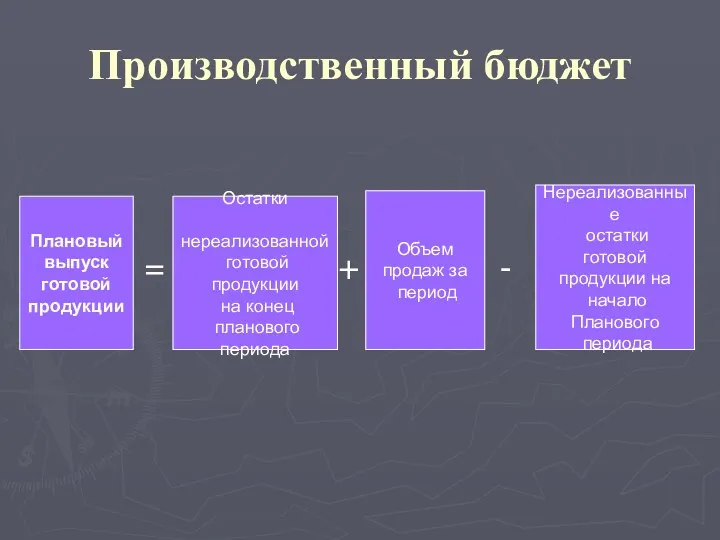

- 21. Производственный бюджет = + - Плановый выпуск готовой продукции Остатки нереализованной готовой продукции на конец планового

- 23. Скачать презентацию

ЦЕЛИ БЮДЖЕТИРОВАНИЯ:

осуществление периодичного планирования;

обеспечение координации, кооперации, коммуникации;

требование к менеджерам

ЦЕЛИ БЮДЖЕТИРОВАНИЯ:

осуществление периодичного планирования;

обеспечение координации, кооперации, коммуникации;

требование к менеджерам

ФУНКЦИИ БЮДЖЕТИРОВАНИЯ:

Планирование

Координация и связь

Стимулирование

Контроль

Оценка

Обучение

ФУНКЦИИ БЮДЖЕТИРОВАНИЯ:

Планирование

Координация и связь

Стимулирование

Контроль

Оценка

Обучение

Планирование:

Основные плановые решения обычно вырабатываются в процессе подготовки программ, и

Планирование:

Основные плановые решения обычно вырабатываются в процессе подготовки программ, и

Координация и связь:

В процессе разработки бюджета координируются отдельные виды деятельности

Координация и связь:

В процессе разработки бюджета координируются отдельные виды деятельности

Стимулирование:

Процесс составления бюджета может быть также мощным средством для

Стимулирование:

Процесс составления бюджета может быть также мощным средством для

Контроль:

Тщательно подготовленный бюджет является наилучшим стандартом, с которым сравнивают

Контроль:

Тщательно подготовленный бюджет является наилучшим стандартом, с которым сравнивают

Оценка:

Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля

Оценка:

Отклонения от бюджета, определяемые ежемесячно, служат для целей контроля

Обучение:

Бюджет также служит хорошим средством обучения менеджеров. Составление бюджетов

Обучение:

Бюджет также служит хорошим средством обучения менеджеров. Составление бюджетов

Классификация бюджетов:

По сферам деятельности предприятия;

По видам затрат;

По широте номенклатуры затрат;

По методам

Классификация бюджетов:

По сферам деятельности предприятия;

По видам затрат;

По широте номенклатуры затрат;

По методам

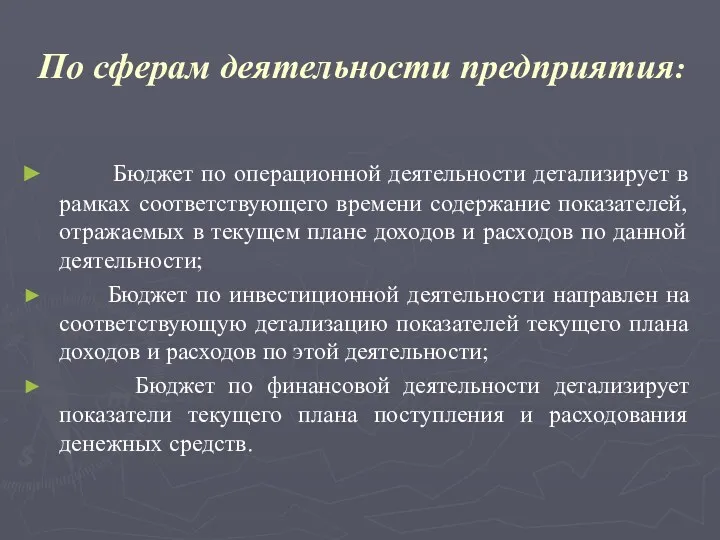

По сферам деятельности предприятия:

Бюджет по операционной деятельности детализирует в рамках

По сферам деятельности предприятия:

Бюджет по операционной деятельности детализирует в рамках

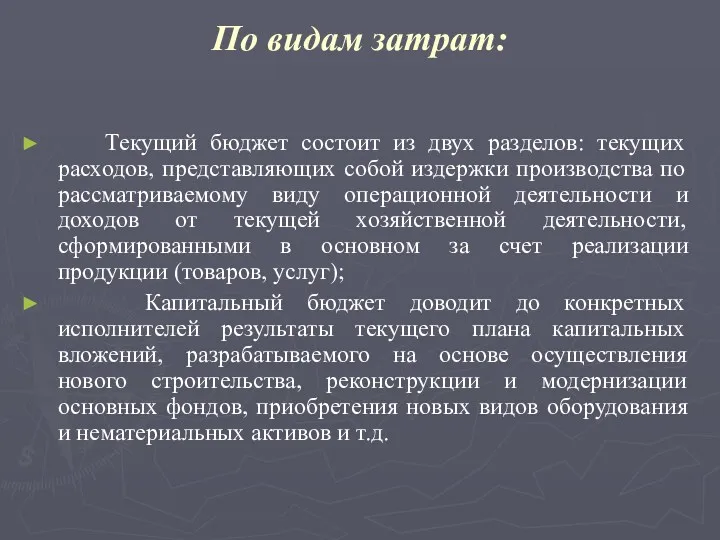

По видам затрат:

Текущий бюджет состоит из двух разделов: текущих расходов,

По видам затрат:

Текущий бюджет состоит из двух разделов: текущих расходов,

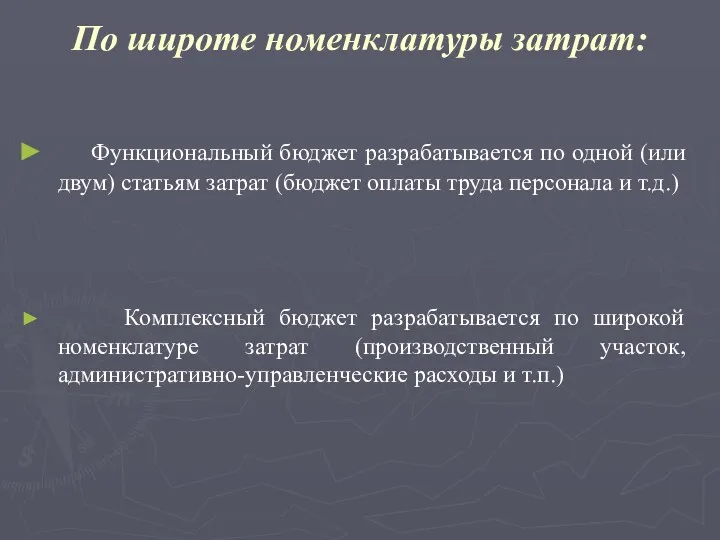

По широте номенклатуры затрат:

Функциональный бюджет разрабатывается по одной (или

По широте номенклатуры затрат:

Функциональный бюджет разрабатывается по одной (или

По методам разработки:

Фиксированный бюджет не зависит от изменения объемов

По методам разработки:

Фиксированный бюджет не зависит от изменения объемов

По длительности планируемого периода:

Ежедневный;

Понедельный;

Месячный;

Квартальный;

Годовой

По длительности планируемого периода:

Ежедневный;

Понедельный;

Месячный;

Квартальный;

Годовой

По периоду составления:

Оперативный бюджет прямо связан с достижением целей предприятия

По периоду составления:

Оперативный бюджет прямо связан с достижением целей предприятия

По непрерывности планирования:

Самостоятельный бюджет изолирован, не зависит от других бюджетов;

Непрерывный

По непрерывности планирования:

Самостоятельный бюджет изолирован, не зависит от других бюджетов;

Непрерывный

По степени содержания информации:

Укрупненный бюджет, в котором основные статьи доходов

По степени содержания информации:

Укрупненный бюджет, в котором основные статьи доходов

Блок – схема формирования сводного бюджета

Операционный бюджет фин. бюджет

Бюджет коммерческих

Блок – схема формирования сводного бюджета

Операционный бюджет фин. бюджет

Бюджет коммерческих

Бюджет продаж

S = Σ QК*P*Кi

где S - выручка, продажи,

Бюджет продаж

S = Σ QК*P*Кi

где S - выручка, продажи,

Производственный бюджет

= + -

Плановый

выпуск

готовой

продукции

Остатки

нереализованной

готовой продукции

на конец

планового

Производственный бюджет

= + -

Плановый

выпуск

готовой

продукции

Остатки

нереализованной

готовой продукции

на конец

планового

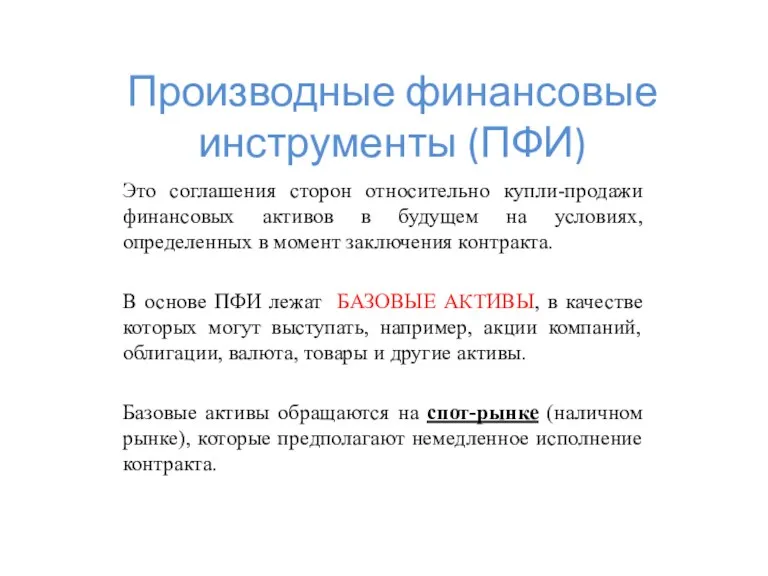

Производные финансовые инструменты (ПФИ)

Производные финансовые инструменты (ПФИ) Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен

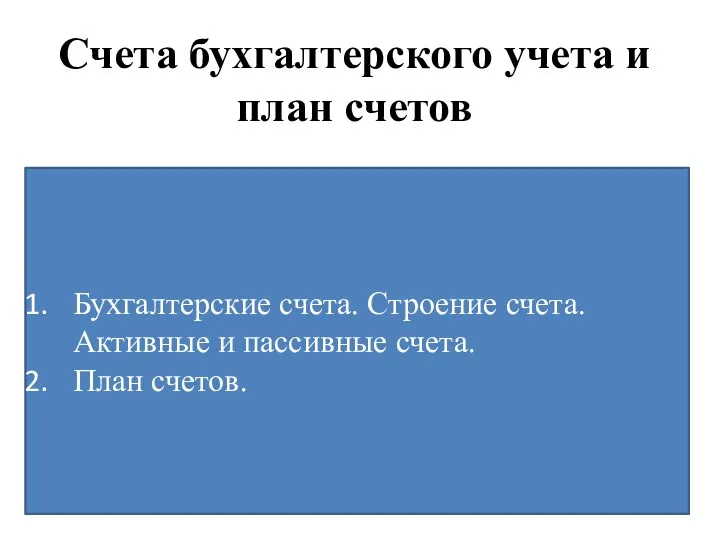

Доходы и расходы. Затраты и цены. Раздельный учет и отчет об исполнении контрактов по ГОЗ. Порядок индексации цен Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Моніторинг реалізації інвестиційних проектів

Моніторинг реалізації інвестиційних проектів Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Медиация в страховании

Медиация в страховании Банковская система

Банковская система Государственный аудит. Модель службы внутреннего контроля и аудита

Государственный аудит. Модель службы внутреннего контроля и аудита Облік і звітність в оподаткуванні діяльності підприємств

Облік і звітність в оподаткуванні діяльності підприємств Ризик підприємства

Ризик підприємства Единая форма отчетности для работодателей ЕФС-1

Единая форма отчетности для работодателей ЕФС-1 Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Финансы и финансовая система России

Финансы и финансовая система России Accounting and Scandals

Accounting and Scandals Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11)

Инфляция. Сущность инфляции. Причины инфляции и инфляционные механизмы. (Тема 11) Негосударственные пенсионные фонды

Негосударственные пенсионные фонды Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Издержки предприятия

Издержки предприятия Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Общие методы уменьшения рисков

Общие методы уменьшения рисков Финансовое состояние предприятия

Финансовое состояние предприятия Операции банка с платежными картами

Операции банка с платежными картами Инвестиционные стратегии

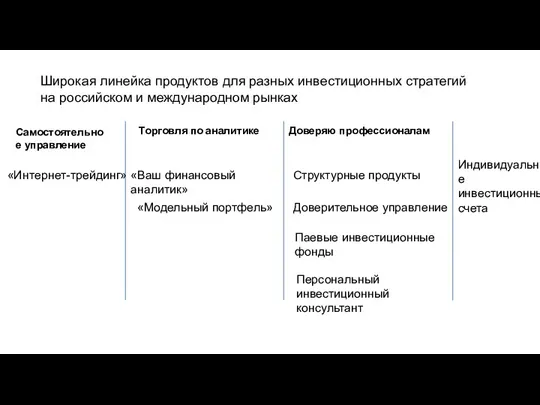

Инвестиционные стратегии Технический анализ

Технический анализ Ислам lfve банкі

Ислам lfve банкі