- Налоговые льготы и налоговые вычеты

Содержание

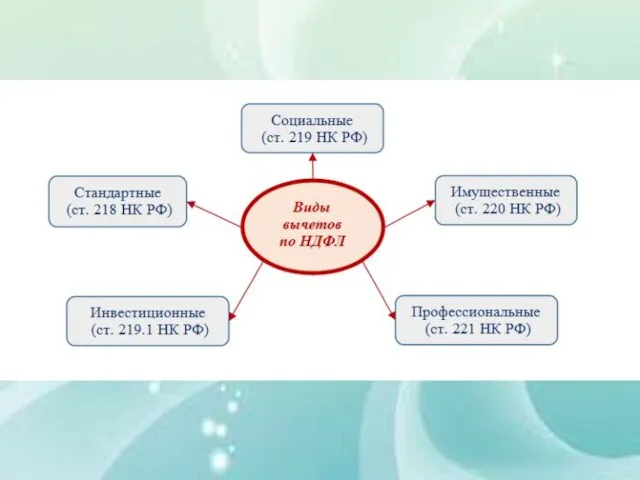

- 2. Понятие налогового вычета Налоговый вычет – это сумма, на которую уменьшается налоговая база* по подоходному налогу

- 3. Кто может получить вычет Право получения вычета имеют граждане, выплачивающие подоходный налог по ставке 13%. Сумма

- 5. Стандартные вычеты 3000 руб. в месяц – пострадавшие от ядерных испытаний, Чернобыля или Маяка, инвалиды ВОВ

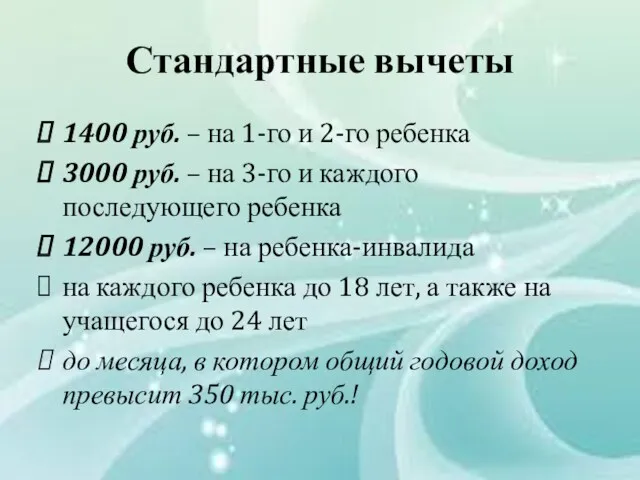

- 6. Стандартные вычеты 1400 руб. – на 1-го и 2-го ребенка 3000 руб. – на 3-го и

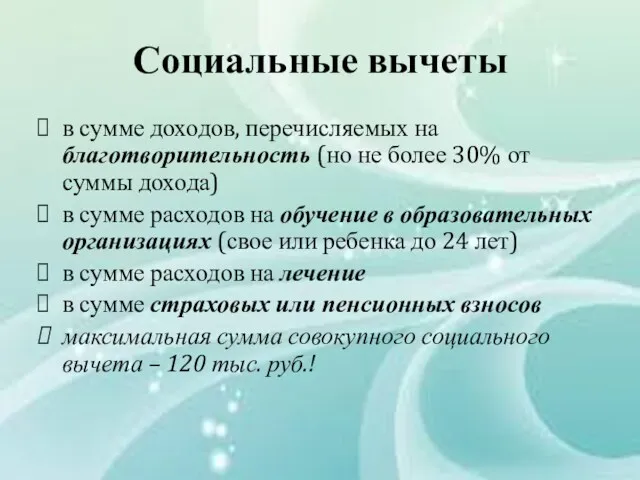

- 7. Социальные вычеты в сумме доходов, перечисляемых на благотворительность (но не более 30% от суммы дохода) в

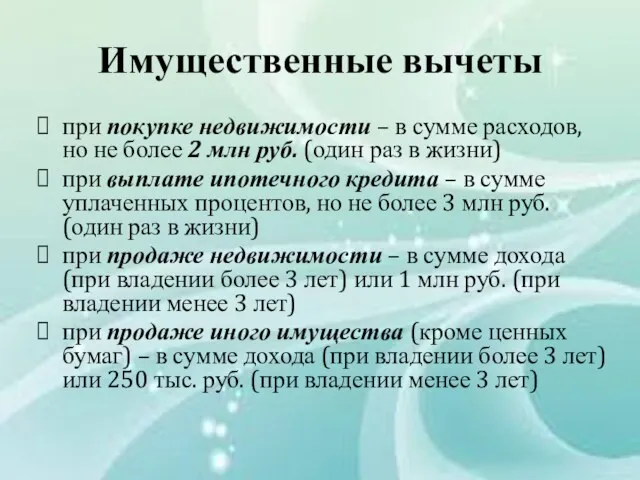

- 8. Имущественные вычеты при покупке недвижимости – в сумме расходов, но не более 2 млн руб. (один

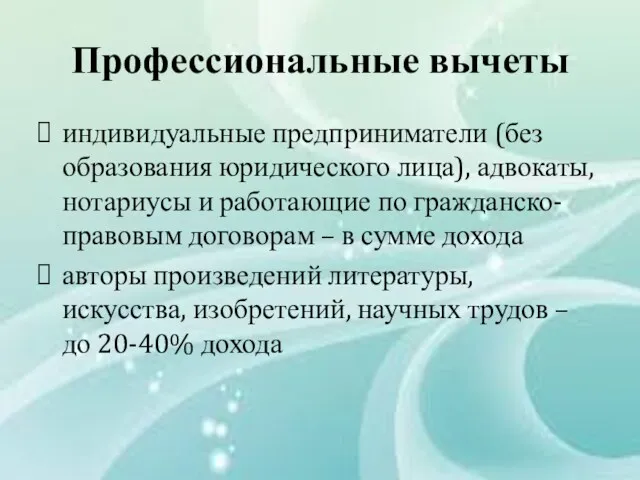

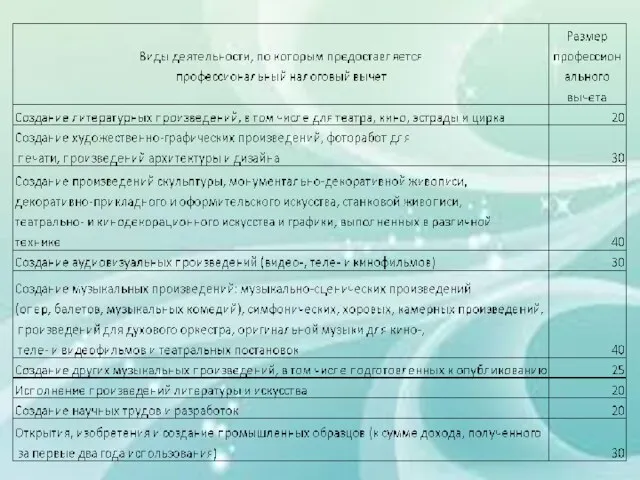

- 9. Профессиональные вычеты индивидуальные предприниматели (без образования юридического лица), адвокаты, нотариусы и работающие по гражданско-правовым договорам –

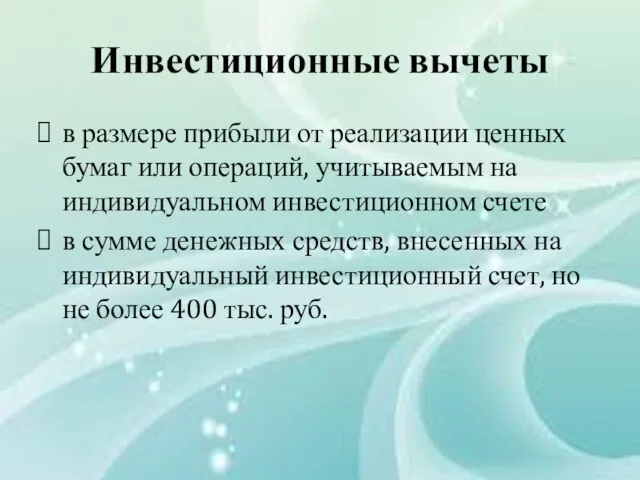

- 11. Инвестиционные вычеты в размере прибыли от реализации ценных бумаг или операций, учитываемым на индивидуальном инвестиционном счете

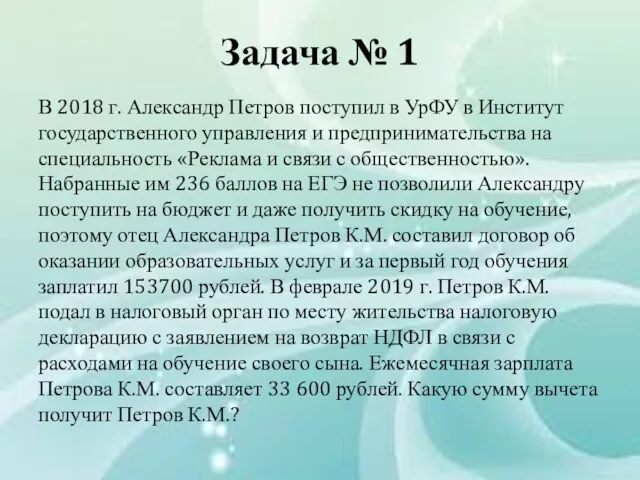

- 14. Задача № 1 В 2018 г. Александр Петров поступил в УрФУ в Институт государственного управления и

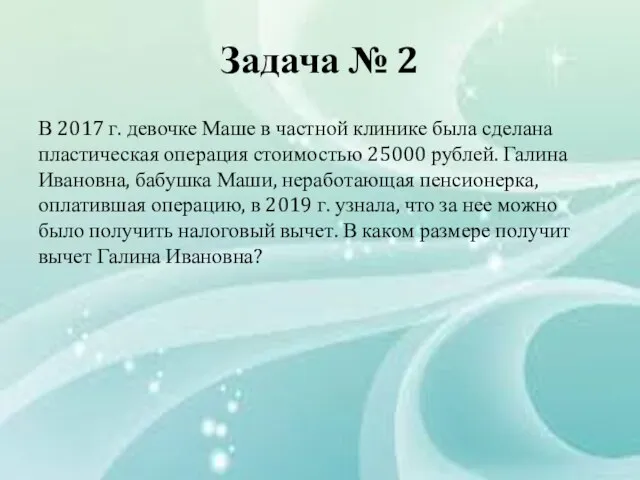

- 15. Задача № 2 В 2017 г. девочке Маше в частной клинике была сделана пластическая операция стоимостью

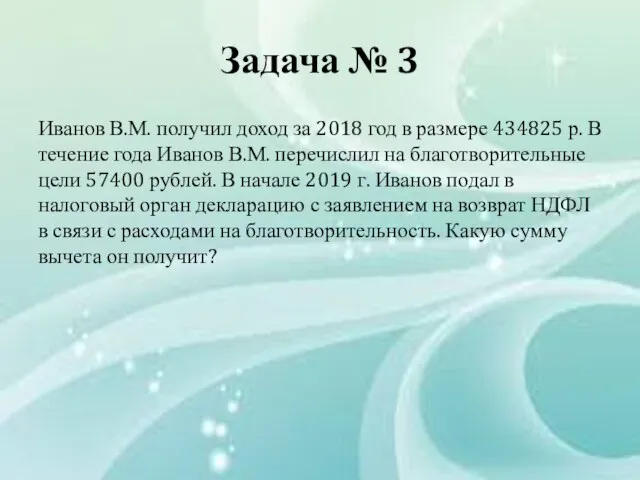

- 16. Задача № 3 Иванов В.М. получил доход за 2018 год в размере 434825 р. В течение

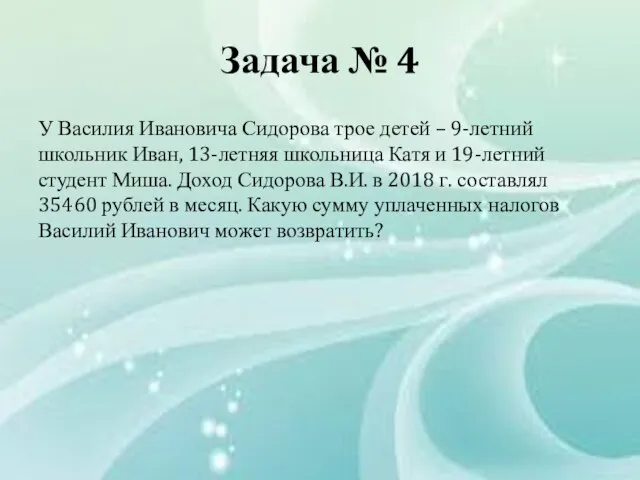

- 17. Задача № 4 У Василия Ивановича Сидорова трое детей – 9-летний школьник Иван, 13-летняя школьница Катя

- 19. Скачать презентацию

Понятие налогового вычета

Налоговый вычет – это сумма, на которую уменьшается налоговая

Понятие налогового вычета

Налоговый вычет – это сумма, на которую уменьшается налоговая

Кто может получить вычет

Право получения вычета имеют граждане, выплачивающие подоходный налог

Кто может получить вычет

Право получения вычета имеют граждане, выплачивающие подоходный налог

Стандартные вычеты

3000 руб. в месяц – пострадавшие от ядерных испытаний, Чернобыля

Стандартные вычеты

3000 руб. в месяц – пострадавшие от ядерных испытаний, Чернобыля

Стандартные вычеты

1400 руб. – на 1-го и 2-го ребенка

3000 руб. –

Стандартные вычеты

1400 руб. – на 1-го и 2-го ребенка

3000 руб. –

Социальные вычеты

в сумме доходов, перечисляемых на благотворительность (но не более 30%

Социальные вычеты

в сумме доходов, перечисляемых на благотворительность (но не более 30%

Имущественные вычеты

при покупке недвижимости – в сумме расходов, но не более

Имущественные вычеты

при покупке недвижимости – в сумме расходов, но не более

Профессиональные вычеты

индивидуальные предприниматели (без образования юридического лица), адвокаты, нотариусы и работающие

Профессиональные вычеты

индивидуальные предприниматели (без образования юридического лица), адвокаты, нотариусы и работающие

Инвестиционные вычеты

в размере прибыли от реализации ценных бумаг или операций, учитываемым

Инвестиционные вычеты

в размере прибыли от реализации ценных бумаг или операций, учитываемым

Задача № 1

В 2018 г. Александр Петров поступил в УрФУ в

Задача № 1

В 2018 г. Александр Петров поступил в УрФУ в

Задача № 2

В 2017 г. девочке Маше в частной клинике была

Задача № 2

В 2017 г. девочке Маше в частной клинике была

Задача № 3

Иванов В.М. получил доход за 2018 год в размере

Задача № 3

Иванов В.М. получил доход за 2018 год в размере

Задача № 4

У Василия Ивановича Сидорова трое детей – 9-летний школьник

Задача № 4

У Василия Ивановича Сидорова трое детей – 9-летний школьник

Основы финансовых вычислений. Основные понятия

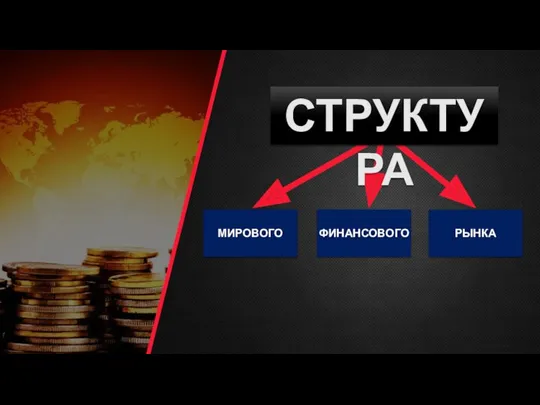

Основы финансовых вычислений. Основные понятия Структура мирового финансового рынка

Структура мирового финансового рынка Организация бухгалтерского управленческого учета в организации

Организация бухгалтерского управленческого учета в организации Стипендиальное обеспечение студентов Южно-Уральского государственного университета

Стипендиальное обеспечение студентов Южно-Уральского государственного университета 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Опорные схемы по банковскому делу

Опорные схемы по банковскому делу Управление финансовыми рисками

Управление финансовыми рисками Семейный бюджет

Семейный бюджет Efective Property Investments in the European Market

Efective Property Investments in the European Market Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Тема 4. Міжнародний рух капіталу в системі МЕВ

Тема 4. Міжнародний рух капіталу в системі МЕВ Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Организация контрольноревизионной деятельности

Организация контрольноревизионной деятельности Валютная политика

Валютная политика Лизинг, как форма инвестиций

Лизинг, как форма инвестиций Цели и задачи управления государственным долгом

Цели и задачи управления государственным долгом Учет временной стоимости денег

Учет временной стоимости денег Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Финансы предприятия

Финансы предприятия Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2 Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Анализ финансовой устойчивости предприятия: показатели, методика оценки

Анализ финансовой устойчивости предприятия: показатели, методика оценки ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов

ЖСК - как способ реализации проекта строительства 3-х многоквартирных домов Облік розрахунків з дебіторами

Облік розрахунків з дебіторами Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами Доверительное управление

Доверительное управление Структура капитала предприятия и методы ее оптимизации

Структура капитала предприятия и методы ее оптимизации