- Организация контрольноревизионной деятельности

Содержание

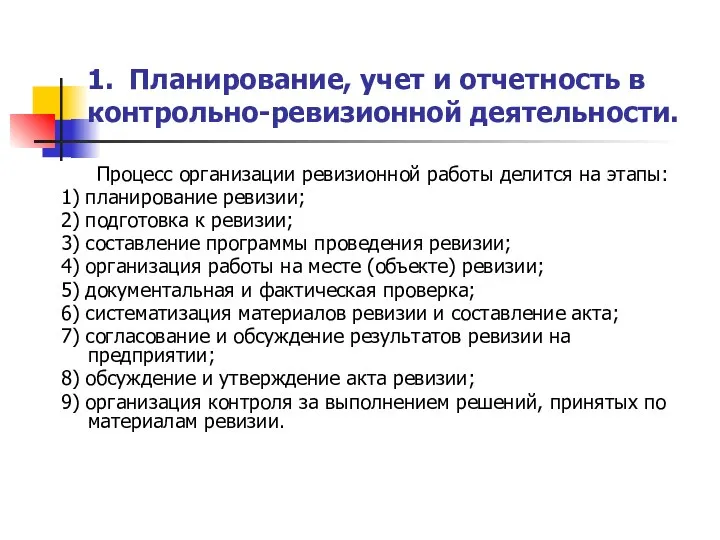

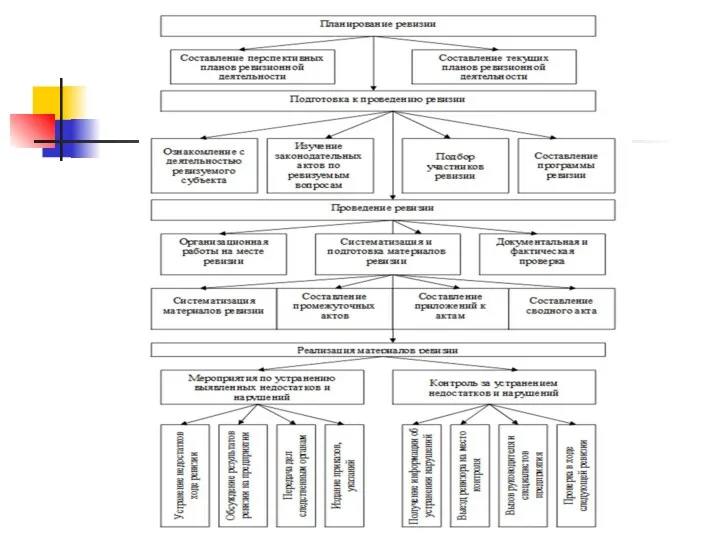

- 2. Процесс организации ревизионной работы делится на этапы: 1) планирование ревизии; 2) подготовка к ревизии; 3) составление

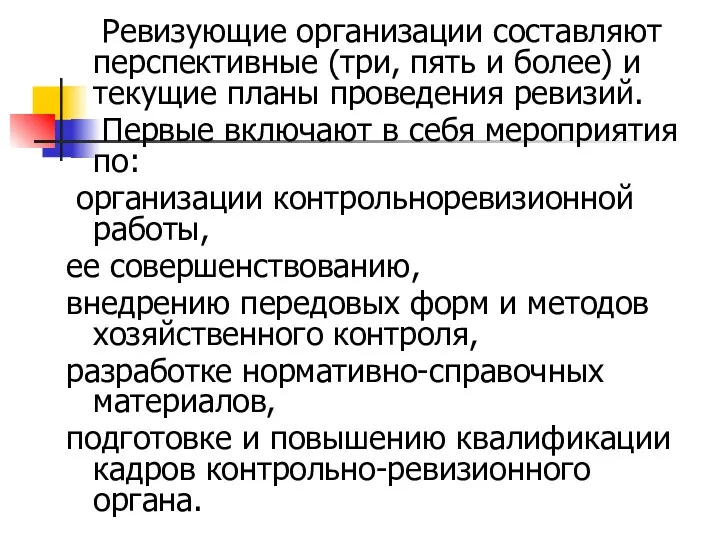

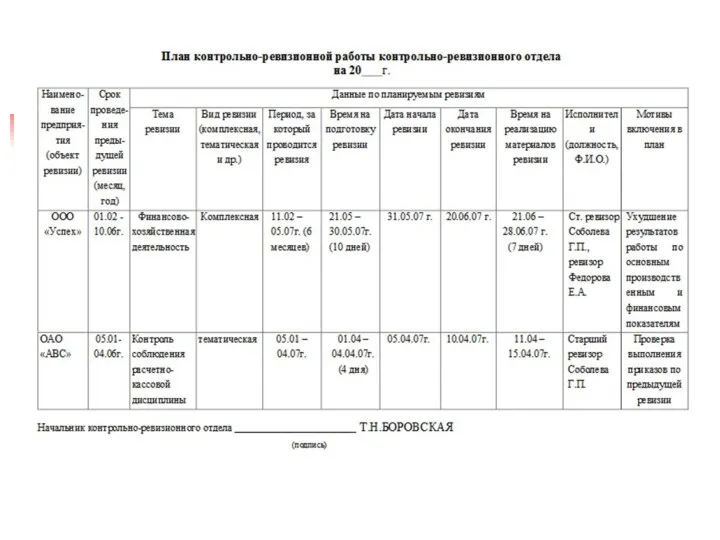

- 3. Ревизующие организации составляют перспективные (три, пять и более) и текущие планы проведения ревизий. Первые включают в

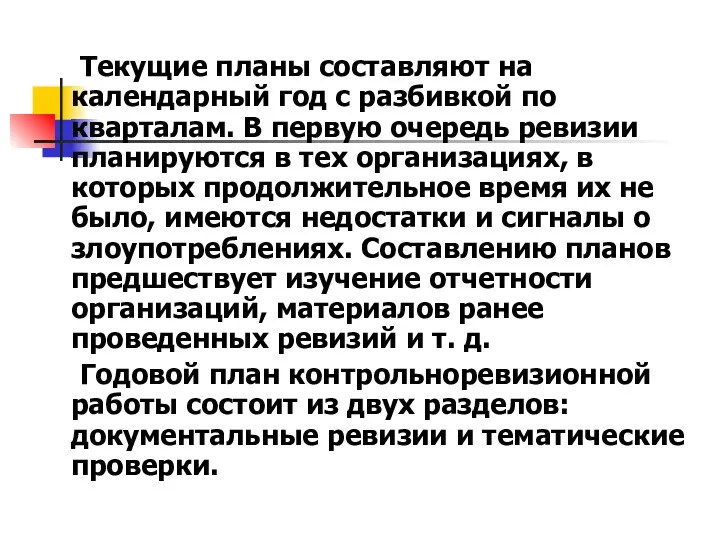

- 4. Текущие планы составляют на календарный год с разбивкой по кварталам. В первую очередь ревизии планируются в

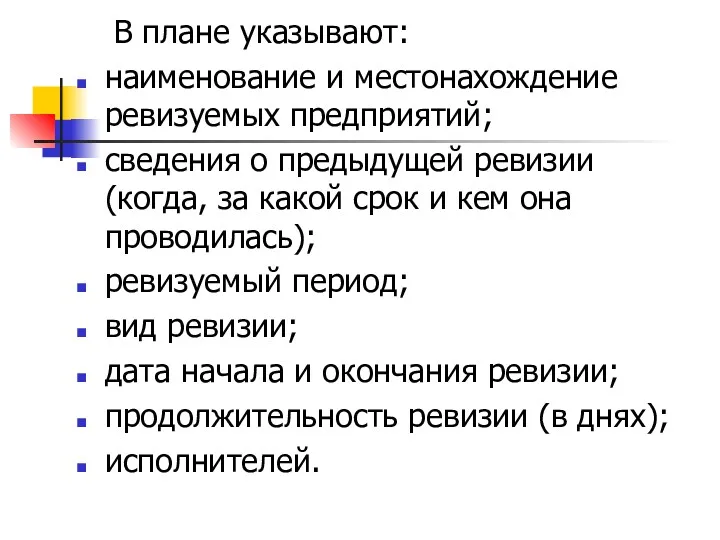

- 5. В плане указывают: наименование и местонахождение ревизуемых предприятий; сведения о предыдущей ревизии (когда, за какой срок

- 7. К годовому плану обычно прилагаются график отпусков, список работников, направляемых на курсы повышения квалификации, планы проведения

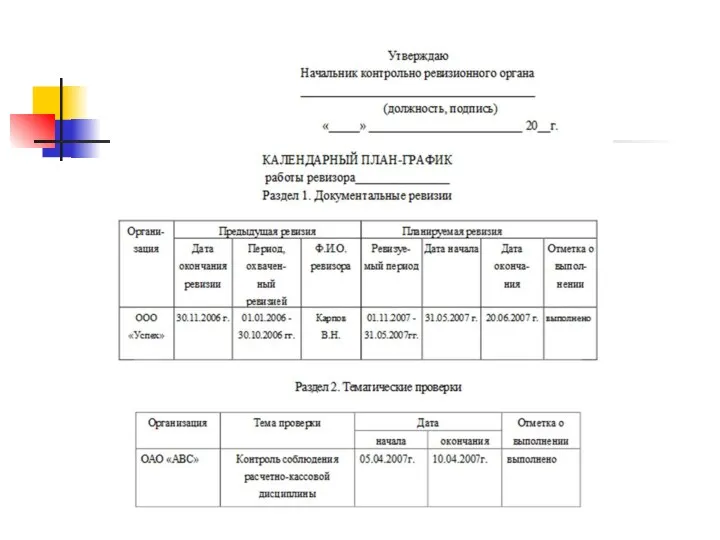

- 8. Каждая ревизия должна охватывать период начиная с даты окончания предыдущей ревизии. Продолжительность ревизии не должна превышать

- 9. Основанием для продления срока : 1) проведение ревизии за время, превышающее один год; 2) изменение программы

- 12. Для учета выполнения планов контрольно-ревизионной работы и результатов ревизий и проверок ведется журнал регистрации проведенных ревизий

- 13. К результатам ревизии относятся: 1) незаконные выплаты денежных средств (в том числе заработная плата, начисленная из-за

- 14. Также в журнале следует учитывать: число дел и на какую сумму передано следственным органам; количество лиц,

- 15. На основании данных журнала составляется отчет о контрольноревизионной работе за первое полугодие и в целом за

- 16. Во втором разделе приводятся наиболее характерные факты причиненного ущерба, которые занимают наибольший удельный вес в общей

- 17. В четвертом разделе отражается работа с кадровым составом ревизионного органа по повышению квалификации, организации обмена опытом

- 18. 2. Подготовка к проведению ревизии. Предварительная подготовка ревизии проходит поэтапно. В процессе подготовки сначала решаются методические

- 19. Также ревизору необходимо просмотреть годовую и квартальную бухгалтерскую и статистическую отчетность. Ценную информацию можно получить из

- 20. Ревизоры изучают нормативные акты, касающиеся особенностей деятельности проверяемого объекта. Организационные вопросы. Ревизорами составляется список необходимой оргтехники,

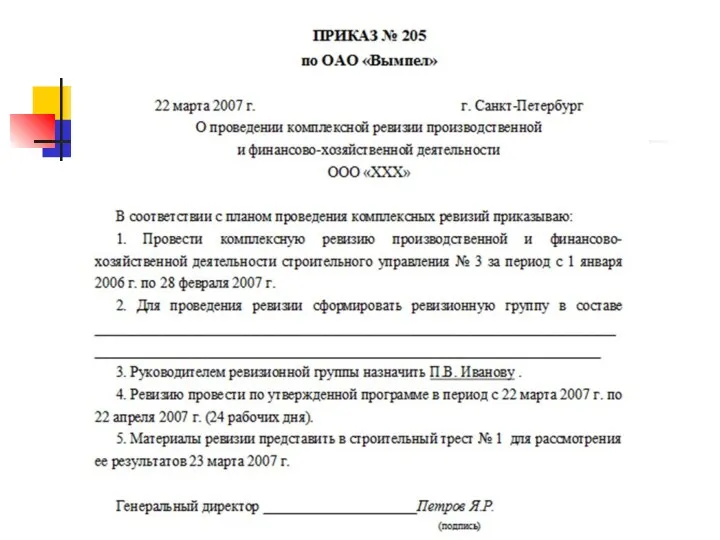

- 21. Состав участников ревизии оформляется приказом, который издается за 3 – 5 дней до начала ревизии. В

- 23. Ревизоры также готовят проект приказа генерального директора о начале работы ревизионной группы, в котором содержится фраза

- 24. Подготовка ревизоров к ревизии завершается инструктивным совещанием, которое проводит руководитель ревизии. На этом совещании руководитель ревизии

- 25. На совещании проверяется готовность ревизоров к ревизии. Если выяснится, что участники ревизии плохо знают необходимые нормативные

- 26. 3. Составление программы и рабочего плана проведения ревизии. На основании задач, поставленных перед ревизией, и изучения

- 27. В программу не следует включать второстепенные вопросы. Это приводит к потере времени и отвлекает от проверки

- 28. Полная правильно составленная программа ревизии помогает ревизующему детально проверить каждый вопрос. Недостаточно продуманная программа может привести

- 29. Руководитель ревизионной группы должен ознакомить всех ее членов с содержанием программы и распределить задания между ними.

- 30. В рабочем плане указываются перечень работ, подлежащих выполнению во время проведения ревизии, сроки их выполнения и

- 32. В ходе ревизии план и программа могут дополняться, уточняться. Внесение в план изменений должно быть обоснованным

- 33. 4. Проведение ревизии на объекте. По прибытии на ревизуемое предприятие руководитель ревизионной группы должен предъявить руководителю

- 34. При проведении комплексной ревизии руководитель предприятия обязан созвать совещание с руководителями отделов, служб и структурных подразделений,

- 35. Ревизорам необходимо ознакомиться со структурой управления организацией, данные о которой могут содержаться в приказах по основной

- 36. В ходе предварительного знакомства следует уяснить систему документооборота. Для этого требуется просмотреть номенклатуру дел, в которой

- 37. Во время знакомства с организацией необходимо выяснить, какие контролирующие службы у нее созданы (ревизионная комиссия, отдел

- 38. Обследование позволяет ревизору установить недостатки в работе предприятия и отдельных его служб, в хранении и использовании

- 39. До начала проведения документальной ревизии следует ознакомиться с состоянием бухгалтерского учета. Если имеется отставание в учете,

- 40. Ревизия проводится после восстановления бухгалтерского учета. Во многих организациях бухгалтерия создана по одному принципу: в ней

- 41. Также необходимо выслать всем поставщикам и покупателям, прочим дебиторам и кредиторам извещения о проводимой ревизии с

- 42. При проведении комплексных ревизий производственной и финансовохозяйственной деятельности предприятий проверяются: 1) обоснованность расчетов для определения объемных

- 43. 6) записи в регистрах бухгалтерского учета в сопоставлении с первичными документами, данные учетных регистров с показателям

- 44. В ревизионной практике применяются два варианта изучения документов, учетных регистров и отчетных показателей. Первый – от

- 45. Выборочным проверяют часть первичных документов в каждом месяце ревизуемого периода или за несколько месяцев. Если устанавливают

- 46. При выявлении незаконных и нецелесообразных хозяйственных операций ревизующий устанавливает, по чьему распоряжению они осуществлены, а также

- 47. При формальной проверке устанавливают правильность заполнения реквизитов документа; наличие неоговоренных исправлений, подчисток, дописок текста и цифр;

- 48. Выписки банка по расчетным и счетам сопоставляются с подлинными записями по этим счетам в учреждениях банка.

- 49. При проведении комплексных ревизий применяются следующие приемы фактического контроля: 1) обследование на месте цехов, участков, складов

- 50. 2) проведение частичной (выборочной) или сплошной инвентаризации товарноматериальных ценностей для установления их фактического наличия и соответствия

- 51. 3) проведение с участием специалистов контрольного обмера строительных, монтажных, ремонтных и других работ для установления достоверности

- 52. 5) проверка с участием специалистов качества продукции, соблюдения технических условий и технологических режимов, соответствия продукции государственным

- 53. При ревизии использования и сохранности основных фондов следует проверить: 1) использование производственных мощностей; 2) соблюдение нормативных

- 54. 6) выполнение планаграфика плановопредупредительного ремонта; 7) соответствие фактического наличия основных фондов данным бухгалтерского учета. Проверяется путем

- 55. При ревизии использования трудовых ресурсов, средств на оплату труда и премирование необходимо проверить: 1)правильность планирования производительности

- 56. 4)состояние нормирования труда; 5)наличие непроизводительных потерь рабочего времени за счет простоев, прогулов, неявок на работу с

- 57. 7)соблюдение установленных штатов и действующих схем должностных окладов работников аппарата управления; 8)соответствие фактических объемов выполненных работ

- 58. При ревизии использования и сохранности товарноматериальных ценностей необходимо проверить: 1)состояние складского хозяйства и обеспечение мест хранения

- 59. 5)правильность списания сырья и материалов на производство, соответствие Действующих норм современному уровню технологии и организации производства.

- 60. 7)реальность числящихся на балансе остатков материальных ценностей; организован ли оперативный контроль за поступлением грузов и за

- 61. При ревизии кассовых, расчетных и кредитных операций следует проверить: 1)сохранность денежных средств и соответствие фактического наличия

- 62. 7)законность и реальность задолженности по расчетам с поставщиками, покупателями, разными дебиторами и кредиторами; своевременность перечисления в

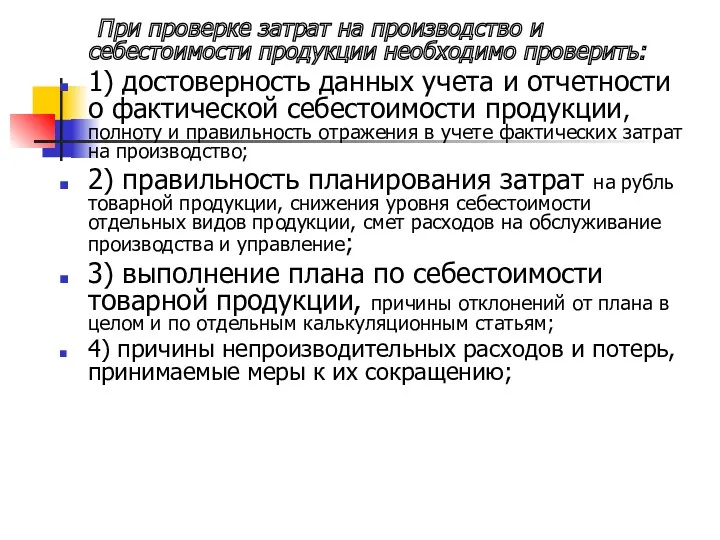

- 63. При проверке затрат на производство и себестоимости продукции необходимо проверить: 1) достоверность данных учета и отчетности

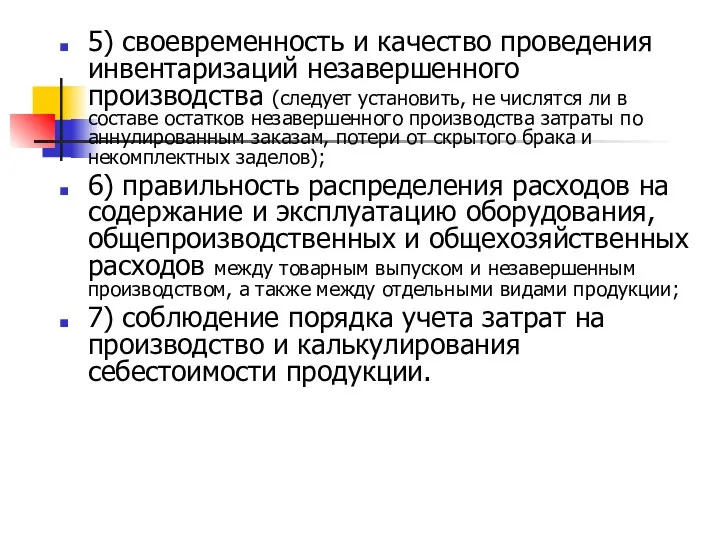

- 64. 5) своевременность и качество проведения инвентаризаций незавершенного производства (следует установить, не числятся ли в составе остатков

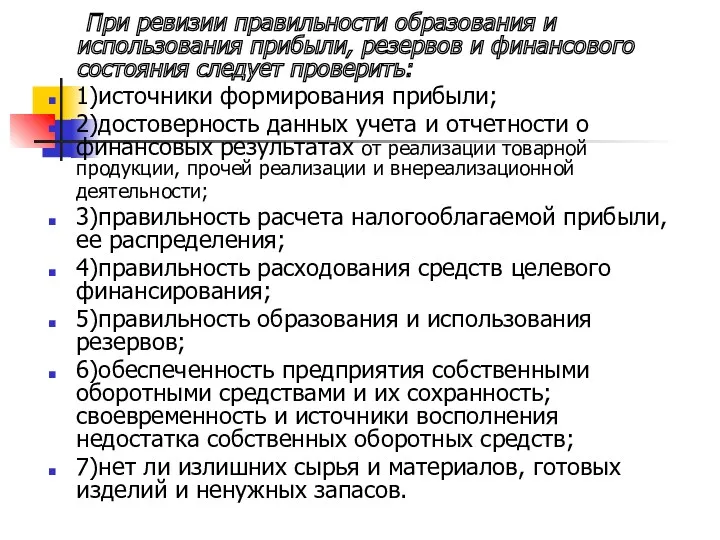

- 65. При ревизии правильности образования и использования прибыли, резервов и финансового состояния следует проверить: 1)источники формирования прибыли;

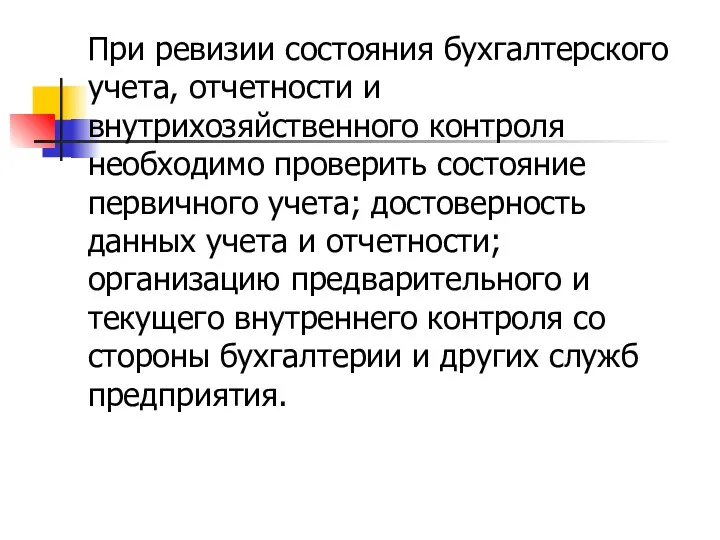

- 66. При ревизии состояния бухгалтерского учета, отчетности и внутрихозяйственного контроля необходимо проверить состояние первичного учета; достоверность данных

- 67. 5. Оформление результатов ревизии. Результаты ревизии оформляют актом. Для его составления ревизор в процессе проверки должен

- 68. В проверяемых документах и книгах учета, формах отчетности не следует делать никаких отметок, исправлений, полностью сохраняя

- 69. В вводной части отражают - наименование темы ревизии; - дату и место составления акта ревизии; -

- 70. - цели и виды деятельности организации; - имеющиеся у организации лицензии; - перечень и реквизиты всех

- 71. Описательная часть акта ревизии должна состоять из разделов в соответствии с вопросами, указанными в программе ревизии.

- 72. Результаты проверки документов и инвентаризации ценностей группируют в разделы по типам операций. Например, третий раздел –

- 73. 6. Реализация материалов ревизии и организация контроля за выполнением решений, принятых по материалам ревизии Формы реагирования

- 74. Реализация таких полномочий может быть в форме представлений и предписаний, ограничений и запретов нарушителю на определенные

- 75. Результаты ревизии предаются гласности, в необходимых случаях результаты ревизии выносятся на обсуждение производственных совещаний. Руководитель ревизионной

- 76. Передаваемые в следственные органы материалы должны содержать: заявление (письмо), в котором должно быть изложено, в чем

- 77. Руководитель ревизуемого предприятия может предъявить гражданские иски к лицам, виновным в причинении материального ущерба. Материалы ревизии

- 78. Руководитель ревизионной группы не позднее недельного срока после подписания акта ревизии разрабатывает и представляет руководителю, назначившему

- 79. Руководитель контрольно-ревизионного органа не позднее чем в 15-дневный срок по окончании ревизии принимает решение по устранению

- 80. Материалы ревизии, проведенной по постановлениям правоохранительных органов, передаются им в установленном порядке. При этом в делах

- 81. Контрольно-ревизионный орган обеспечивает контроль за ходом реализации материалов ревизии следующими способами: 1) получение письменных отчетов о

- 83. Скачать презентацию

Процесс организации ревизионной работы делится на этапы:

1) планирование ревизии;

2)

Процесс организации ревизионной работы делится на этапы:

1) планирование ревизии;

2)

Ревизующие организации составляют перспективные (три, пять и более) и текущие планы

Ревизующие организации составляют перспективные (три, пять и более) и текущие планы

Текущие планы составляют на календарный год с разбивкой по кварталам. В

Текущие планы составляют на календарный год с разбивкой по кварталам. В

В плане указывают:

наименование и местонахождение ревизуемых предприятий;

сведения о предыдущей

В плане указывают:

наименование и местонахождение ревизуемых предприятий;

сведения о предыдущей

К годовому плану обычно прилагаются график отпусков, список работников, направляемых на

К годовому плану обычно прилагаются график отпусков, список работников, направляемых на

Каждая ревизия должна охватывать период начиная с даты окончания предыдущей ревизии.

Каждая ревизия должна охватывать период начиная с даты окончания предыдущей ревизии.

Основанием для продления срока :

1) проведение ревизии за время, превышающее

Основанием для продления срока :

1) проведение ревизии за время, превышающее

Для учета выполнения планов контрольно-ревизионной работы и результатов ревизий и проверок

Для учета выполнения планов контрольно-ревизионной работы и результатов ревизий и проверок

К результатам ревизии относятся:

1) незаконные выплаты денежных средств (в том

К результатам ревизии относятся:

1) незаконные выплаты денежных средств (в том

Также в журнале следует учитывать:

число дел и на какую сумму

Также в журнале следует учитывать:

число дел и на какую сумму

На основании данных журнала составляется отчет о контрольноревизионной работе за первое

На основании данных журнала составляется отчет о контрольноревизионной работе за первое

Во втором разделе приводятся наиболее характерные факты причиненного ущерба, которые занимают

Во втором разделе приводятся наиболее характерные факты причиненного ущерба, которые занимают

В четвертом разделе отражается работа с кадровым составом ревизионного органа по

В четвертом разделе отражается работа с кадровым составом ревизионного органа по

2. Подготовка к проведению ревизии.

Предварительная подготовка ревизии проходит поэтапно. В

2. Подготовка к проведению ревизии.

Предварительная подготовка ревизии проходит поэтапно. В

Также ревизору необходимо просмотреть годовую и квартальную бухгалтерскую и статистическую отчетность.

Также ревизору необходимо просмотреть годовую и квартальную бухгалтерскую и статистическую отчетность.

Ревизоры изучают нормативные акты, касающиеся особенностей деятельности проверяемого объекта.

Организационные вопросы.

Ревизоры изучают нормативные акты, касающиеся особенностей деятельности проверяемого объекта.

Организационные вопросы.

Состав участников ревизии оформляется приказом, который издается за 3 – 5

Состав участников ревизии оформляется приказом, который издается за 3 – 5

Ревизоры также готовят проект приказа генерального директора о начале работы ревизионной

Ревизоры также готовят проект приказа генерального директора о начале работы ревизионной

Подготовка ревизоров к ревизии завершается инструктивным совещанием, которое проводит руководитель ревизии.

Подготовка ревизоров к ревизии завершается инструктивным совещанием, которое проводит руководитель ревизии.

На совещании проверяется готовность ревизоров к ревизии. Если выяснится, что участники

На совещании проверяется готовность ревизоров к ревизии. Если выяснится, что участники

3. Составление программы и рабочего плана проведения ревизии.

На основании задач,

3. Составление программы и рабочего плана проведения ревизии.

На основании задач,

В программу не следует включать второстепенные вопросы. Это приводит к потере

В программу не следует включать второстепенные вопросы. Это приводит к потере

Полная правильно составленная программа ревизии помогает ревизующему

детально проверить каждый вопрос.

Полная правильно составленная программа ревизии помогает ревизующему

детально проверить каждый вопрос.

Руководитель ревизионной группы должен ознакомить всех ее членов с содержанием программы

Руководитель ревизионной группы должен ознакомить всех ее членов с содержанием программы

В рабочем плане указываются перечень работ, подлежащих выполнению во время проведения

В рабочем плане указываются перечень работ, подлежащих выполнению во время проведения

В ходе ревизии план и программа могут дополняться, уточняться. Внесение в

В ходе ревизии план и программа могут дополняться, уточняться. Внесение в

4. Проведение ревизии на объекте.

По прибытии на ревизуемое предприятие руководитель ревизионной

4. Проведение ревизии на объекте.

По прибытии на ревизуемое предприятие руководитель ревизионной

При проведении комплексной ревизии руководитель предприятия обязан созвать совещание с руководителями

При проведении комплексной ревизии руководитель предприятия обязан созвать совещание с руководителями

Ревизорам необходимо ознакомиться со структурой управления организацией, данные о которой могут

Ревизорам необходимо ознакомиться со структурой управления организацией, данные о которой могут

В ходе предварительного знакомства следует уяснить систему документооборота. Для этого требуется

В ходе предварительного знакомства следует уяснить систему документооборота. Для этого требуется

Во время знакомства с организацией необходимо выяснить, какие контролирующие службы у

Во время знакомства с организацией необходимо выяснить, какие контролирующие службы у

Обследование позволяет ревизору установить недостатки в работе предприятия и отдельных его

Обследование позволяет ревизору установить недостатки в работе предприятия и отдельных его

До начала проведения документальной ревизии следует ознакомиться с состоянием бухгалтерского учета.

До начала проведения документальной ревизии следует ознакомиться с состоянием бухгалтерского учета.

Ревизия проводится после восстановления бухгалтерского учета.

Во многих организациях бухгалтерия создана

Ревизия проводится после восстановления бухгалтерского учета.

Во многих организациях бухгалтерия создана

Также необходимо выслать всем поставщикам и покупателям, прочим дебиторам и кредиторам

Также необходимо выслать всем поставщикам и покупателям, прочим дебиторам и кредиторам

При проведении комплексных ревизий производственной и финансовохозяйственной деятельности предприятий проверяются:

1) обоснованность

При проведении комплексных ревизий производственной и финансовохозяйственной деятельности предприятий проверяются:

1) обоснованность

6) записи в регистрах бухгалтерского учета в сопоставлении с первичными документами,

6) записи в регистрах бухгалтерского учета в сопоставлении с первичными документами,

В ревизионной практике применяются два варианта изучения документов, учетных регистров и

В ревизионной практике применяются два варианта изучения документов, учетных регистров и

Выборочным проверяют часть первичных документов в каждом месяце ревизуемого периода или

Выборочным проверяют часть первичных документов в каждом месяце ревизуемого периода или

При выявлении незаконных и нецелесообразных хозяйственных операций ревизующий устанавливает, по чьему

При выявлении незаконных и нецелесообразных хозяйственных операций ревизующий устанавливает, по чьему

При формальной проверке устанавливают правильность заполнения реквизитов документа; наличие неоговоренных исправлений,

При формальной проверке устанавливают правильность заполнения реквизитов документа; наличие неоговоренных исправлений,

Выписки банка по расчетным и счетам сопоставляются с подлинными записями по

Выписки банка по расчетным и счетам сопоставляются с подлинными записями по

При проведении комплексных ревизий применяются следующие приемы фактического контроля:

1) обследование

При проведении комплексных ревизий применяются следующие приемы фактического контроля:

1) обследование

2) проведение частичной (выборочной) или сплошной инвентаризации товарноматериальных ценностей для установления

2) проведение частичной (выборочной) или сплошной инвентаризации товарноматериальных ценностей для установления

3) проведение с участием специалистов контрольного обмера строительных, монтажных, ремонтных и

3) проведение с участием специалистов контрольного обмера строительных, монтажных, ремонтных и

5) проверка с участием специалистов качества продукции, соблюдения технических условий и

5) проверка с участием специалистов качества продукции, соблюдения технических условий и

При ревизии использования и сохранности основных фондов следует проверить:

1) использование

При ревизии использования и сохранности основных фондов следует проверить:

1) использование

6) выполнение планаграфика плановопредупредительного ремонта;

7) соответствие фактического наличия основных фондов

6) выполнение планаграфика плановопредупредительного ремонта;

7) соответствие фактического наличия основных фондов

При ревизии использования трудовых ресурсов, средств на оплату труда и премирование

При ревизии использования трудовых ресурсов, средств на оплату труда и премирование

4)состояние нормирования труда;

5)наличие непроизводительных потерь рабочего времени за счет простоев,

4)состояние нормирования труда;

5)наличие непроизводительных потерь рабочего времени за счет простоев,

7)соблюдение установленных штатов и действующих схем должностных окладов работников аппарата управления;

7)соблюдение установленных штатов и действующих схем должностных окладов работников аппарата управления;

При ревизии использования и сохранности товарноматериальных ценностей необходимо проверить:

1)состояние складского

При ревизии использования и сохранности товарноматериальных ценностей необходимо проверить:

1)состояние складского

5)правильность списания сырья и материалов на производство, соответствие Действующих норм современному

5)правильность списания сырья и материалов на производство, соответствие Действующих норм современному

7)реальность числящихся на балансе остатков материальных ценностей; организован ли оперативный контроль

7)реальность числящихся на балансе остатков материальных ценностей; организован ли оперативный контроль

При ревизии кассовых, расчетных и кредитных операций следует проверить:

1)сохранность денежных

При ревизии кассовых, расчетных и кредитных операций следует проверить:

1)сохранность денежных

7)законность и реальность задолженности по расчетам с поставщиками, покупателями, разными дебиторами

7)законность и реальность задолженности по расчетам с поставщиками, покупателями, разными дебиторами

При проверке затрат на производство и себестоимости продукции необходимо проверить:

1)

При проверке затрат на производство и себестоимости продукции необходимо проверить:

1)

5) своевременность и качество проведения инвентаризаций незавершенного производства (следует установить, не

5) своевременность и качество проведения инвентаризаций незавершенного производства (следует установить, не

При ревизии правильности образования и использования прибыли, резервов и финансового состояния

При ревизии правильности образования и использования прибыли, резервов и финансового состояния

При ревизии состояния бухгалтерского учета, отчетности и внутрихозяйственного контроля необходимо проверить

При ревизии состояния бухгалтерского учета, отчетности и внутрихозяйственного контроля необходимо проверить

5. Оформление результатов ревизии.

Результаты ревизии оформляют актом. Для его составления

5. Оформление результатов ревизии.

Результаты ревизии оформляют актом. Для его составления

В проверяемых документах и книгах учета, формах отчетности не следует делать

В проверяемых документах и книгах учета, формах отчетности не следует делать

В вводной части отражают

- наименование темы ревизии;

- дату и место составления

В вводной части отражают

- наименование темы ревизии;

- дату и место составления

- цели и виды деятельности организации;

- имеющиеся у организации лицензии;

- перечень

- цели и виды деятельности организации;

- имеющиеся у организации лицензии;

- перечень

Описательная часть акта ревизии должна состоять из разделов в соответствии с

Описательная часть акта ревизии должна состоять из разделов в соответствии с

Результаты проверки документов и инвентаризации ценностей группируют в разделы по типам

Результаты проверки документов и инвентаризации ценностей группируют в разделы по типам

6. Реализация материалов ревизии и организация контроля за

выполнением решений, принятых

6. Реализация материалов ревизии и организация контроля за выполнением решений, принятых

Реализация таких полномочий может быть в форме представлений и предписаний, ограничений

Реализация таких полномочий может быть в форме представлений и предписаний, ограничений

Результаты ревизии предаются гласности, в необходимых случаях результаты ревизии выносятся на

Результаты ревизии предаются гласности, в необходимых случаях результаты ревизии выносятся на

Передаваемые в следственные органы материалы должны содержать:

заявление (письмо), в котором должно

Передаваемые в следственные органы материалы должны содержать:

заявление (письмо), в котором должно

Руководитель ревизуемого предприятия может предъявить гражданские иски к лицам, виновным в

Руководитель ревизуемого предприятия может предъявить гражданские иски к лицам, виновным в

Руководитель ревизионной группы не позднее недельного срока после подписания акта ревизии

Руководитель ревизионной группы не позднее недельного срока после подписания акта ревизии

Руководитель контрольно-ревизионного органа не позднее чем в 15-дневный срок по окончании

Руководитель контрольно-ревизионного органа не позднее чем в 15-дневный срок по окончании

Материалы ревизии, проведенной по постановлениям правоохранительных органов, передаются им в установленном

Материалы ревизии, проведенной по постановлениям правоохранительных органов, передаются им в установленном

Контрольно-ревизионный орган обеспечивает контроль за ходом реализации материалов ревизии следующими способами:

1)

Контрольно-ревизионный орган обеспечивает контроль за ходом реализации материалов ревизии следующими способами:

1)

Деньги, кредит, банки

Деньги, кредит, банки Базисные условия поставки. Инкотермс-2010

Базисные условия поставки. Инкотермс-2010 Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Валютные операции и валютная позиция

Валютные операции и валютная позиция Ревизия как основной метод финансового контроля

Ревизия как основной метод финансового контроля Индикатор Демарка

Индикатор Демарка Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына

Сақтандыру компаниясы. Қазақстан Республикасындағы сақтандыру қызметінің қалыптасу жағдайына Производственные фонды предприятий нефти и газа

Производственные фонды предприятий нефти и газа Денежно-кредитная политика ЕС

Денежно-кредитная политика ЕС Платежные карты в организации розничных платежей на примере АОРоссельхозбанк

Платежные карты в организации розничных платежей на примере АОРоссельхозбанк Торговая стратегия Базовый принцип

Торговая стратегия Базовый принцип Инвестиции. Классификация инвестиций

Инвестиции. Классификация инвестиций Федеральный закон О центральном банке Российской Федерации (Банке России)

Федеральный закон О центральном банке Российской Федерации (Банке России) Банк и банковская система

Банк и банковская система Эффективные и эквивалентные ставки процентов

Эффективные и эквивалентные ставки процентов Фіксований сільськогосподарський податок

Фіксований сільськогосподарський податок Опціони. Опціонний контракт

Опціони. Опціонний контракт Инвестиционные проекты

Инвестиционные проекты Внеурочное занятие по финансовой грамотности. Расходы

Внеурочное занятие по финансовой грамотности. Расходы Банковский депозит

Банковский депозит Управление портфелями проектов

Управление портфелями проектов Международный on-line проект. Бизнес-модель XXI. Изменились денежные потоки, способы заработка, профессии

Международный on-line проект. Бизнес-модель XXI. Изменились денежные потоки, способы заработка, профессии Какие вклады являются застрахованными

Какие вклады являются застрахованными Налоги в образовании. Налоговая система РФ

Налоги в образовании. Налоговая система РФ Анализ себестоимости продукции (товаров, услуг)

Анализ себестоимости продукции (товаров, услуг) Нематериальные активы

Нематериальные активы Финансово-правовые нормы и финансовые отношения

Финансово-правовые нормы и финансовые отношения