- Производственные фонды предприятий нефти и газа

Содержание

- 2. План лекции Понятие капитала как фактора производства Основные фонды и показатели Оборотные средства предприятий нефтегазового комплекса

- 3. Капитал как фактор производства Капиталом называют ресурсы, созданные людьми Капиталом являются только предметы, используемые для производственной

- 4. Капиталу принадлежит одно из ведущих мест среди факторов производства поскольку именно он придает современным экономикам многие

- 5. Первоначальное накопление капитала. Составляющие: Перераспределительная Накопление происходит за счет резкого перераспределения богатств в обществе К.Маркс: «Новорожденный

- 6. КАПИТАЛ материальное благо производственного назначения (капитальное благо), то есть средство производства

- 7. ФИЗИЧЕСКИЙ КАПИТАЛ это производственный ресурс, созданный человеком

- 8. ДЕНЕЖНЫЙ КАПИТАЛ капитал в денежной форме, в виде денежных средств Обычно образование денежного капитала предшествует созданию

- 9. КАПИТАЛ Часть капитала, которая расходуется и потребляется постепенно в течение нескольких производственных циклов Часть капитала, которая

- 10. ОСНОВНОЙ КАПИТАЛ ОСОБЕННОСТЬ ВЫСОКАЯ СТОИМОСТЬ И ПОДВЕРЖЕННОСТЬ ИЗНОСУ ЗДАНИЯ, СООРУЖЕНИЯ, СТАНКИ, ОБОРУДОВАНИЕ, МАШИНЫ

- 11. ИЗНОС ПОСТЕПЕННАЯ УТРАТА КАПИТАЛЬНЫМИ БЛАГАМИ СВОЕЙ МАТЕРИАЛЬНОЙ ЦЕННОСТИ

- 12. ИЗНОС утрата капитальными благами производственно-технических характеристик обесценивание капитальных благ вследствие научно-технического прогресса ФИЗИЧЕСКИЙ МОРАЛЬНЫЙ

- 13. Факторы физического износа Степень нагрузки на основные фонды в процессе производства Качество основных фондов Квалификация работников

- 15. ФИЗИЧЕСКИЙ ИЗНОС Износ вследствие эксплуатации капитальных благ в процессе производства продукции Относится к VC Износ вследствие

- 16. МОРАЛЬНЫЙ ИЗНОС Износ вследствие удешевления производства капитальных благ точно такой же конструкции в результате совершенствования технологии

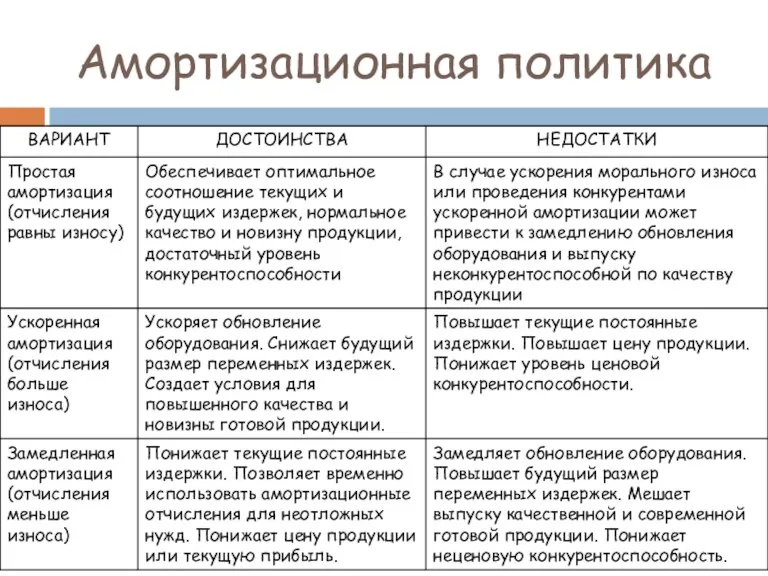

- 17. АМОРТИЗАЦИЯ НАКОПЛЕНИЕ СРЕДСТВ В АМОРТИЗАЦИОННОМ ФОНДЕ С ЦЕЛЬЮ ВОЗМЕЩЕНИЯ ИЗНОСА

- 18. АМОРТИЗАЦИЯ Это процедура постепенного списания затрат на покупку основного средства Первоначальная стоимость Амортизационные отчисления Амортизационные отчисления

- 19. Амортизационные отчисления Отражают оценку величины износа капитальных ресурсов за определенный период Служат источником воспроизводства капитальных благ

- 20. Амортизационная политика

- 21. Основные фонды ПРОИЗВОДСТВЕННЫЕ Фонды, непосредственно участвующие в процессе производтва и обслуживающие его НЕПРОИЗВОДСТВЕННЫЕ Длительно используемые фонды,

- 22. Основные фонды МАТЕРИАЛЬНЫЕ: Здания (кроме жилья) Жилье Сооружения Машины и оборудование Транспорт Скот рабочий, продуктивный и

- 23. ОСНОВНЫЕ ФОНДЫ АКТИВНАЯ ЧАСТЬ Основные фонды, принимающие непосредственное участие в процессе производства, прямо влияющие на увеличение

- 24. ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ ОФ ДЕЛЯТСЯ: Находящиеся в эксплуатации – все числящиеся на балансе организации действующие ОФ,

- 25. В зависимости от принадлежности ОФ делятся на: Собственные, принадлежащие организации по праву собственности (в тч сданные

- 26. Стоимость ОФ Фактическая (первоначальная) стоимость – отражает фактические затраты предприятия на постройку или приобретение ОФ, включая

- 27. Ежегодные амортизационные отчисления (Aг) зависят от общей стоимости основных фондов и длительности амортизационного периода (Т): Aг

- 28. Линейный способ начисления амортизации годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных

- 29. Способ уменьшаемого остатка (начисление амортизации) годовая сумма начисления амортизационных отчислений определяется исходя из остаточной стоимости объекта

- 30. Способ списания стоимости по сумме чисел лет срока полезного использования (начисление амортизации) сумма амортизационных отчислений определяется

- 31. Способ списания стоимости пропорционально объему продукции (работ) (начисление амортизации) начисление амортизационных отчислений производится исходя из натурального

- 32. Показатели, характеризующие структуру движения ОФ 1. Коэффициент обновления основных фондов (Коб) — характеризует интенсивность ввода и

- 33. Коэффициент выбытия основных фондов (Квыб ) — характеризует процесс ликвидации и выбытия основных фондов за данный

- 34. Коэффициент прироста основных фондов (Крост ) – отражает относительное увеличение основных фондов за счет их обновления:

- 35. Показатели, характеризующие структуру движения ОФ Коэффициент износа Кизн = Сизн/Скг Где Сизн – стоимость изношенных основных

- 36. Показатели, характеризующие структуру движения ОФ Коэффициент годности

- 37. Обобщающие показатели использования основных фондов Показатель фондоотдачи (Фо ) – обобщающий показатель, характеризующий уровень эффективности использования

- 38. Обобщающие показатели использования основных фондов Средняя за период (за год) стоимость основных производственных фондов: Ссг =

- 39. Обобщающие показатели использования основных фондов Коэффициент оборачиваемости (Коб) – показатель, характеризующий уровень использования ОПФ: Коб =

- 40. Обобщающие показатели использования основных фондов Фондоёмкость (Фе ) – это стоимость основных фондов, приходящихся на 1

- 41. Обобщающие показатели использования основных фондов Фондовооруженность (Фв) также характеризует эффективность использования основных фондов и определяется отношением

- 42. Показатели интенсивного и экстенсивного использования ОФ Коэффициент экстенсивного использования основных производственных фондов характеризует их использование во

- 43. Показатели интенсивного и экстенсивного использования ОФ Коэффициент использования скважин представляет собой отношение суммарного времени эксплуатации всех

- 44. Показатели интенсивного и экстенсивного использования ОФ Коэффициент эксплуатации (Kэ ) показывает отношение суммарного времени работы скважин

- 45. Показатели интенсивного и экстенсивного использования ОФ Коэффициент интенсивного использования оборудования ( Ки) определяется отношением фактической производительности

- 46. Показатели интенсивного и экстенсивного использования ОФ Интегральный коэффициент использования основных производственных фондов характеризует одновременно использование основных

- 47. Оборотные средства Оборотные фонды Фонды обращения

- 48. Оборотный фонды 1. Производственные запасы — сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты, тара, запасные

- 49. Фонды обращения 1. Готовая продукция на складах (в емкостях) предприятий. 2. Товары в пути (отгруженные). 3.

- 50. В зависимости от способа регулирования оборотные средства делятся на: НОРМИРУЕМЫЕ виды материальных ценностей и затрат, которые

- 51. Потребность в оборотных средствах Ос = М×Нз/Т Где М – расход материальных ценностей в рассматриваемом периоде,

- 52. Норматив оборотных средств в производственных запасах Нпз = Нз× М/Д М – расход материальных ресурсов за

- 53. Норматив оборотных средств на незавершенное производство Осп = С ×t ×Ki/T C - фабрично-заводская себестоимость планируемого

- 54. Коэффициент оборачиваемости характеризует количество оборотов, которые совершают оборотные средства за отдельный период Ko = Qрп/Ос Qрп

- 55. Коэффициент загрузки Представляет собой размер оборотных средств, приходящихся на 1 руб. реализованной продукции. Чем меньше абсолютная

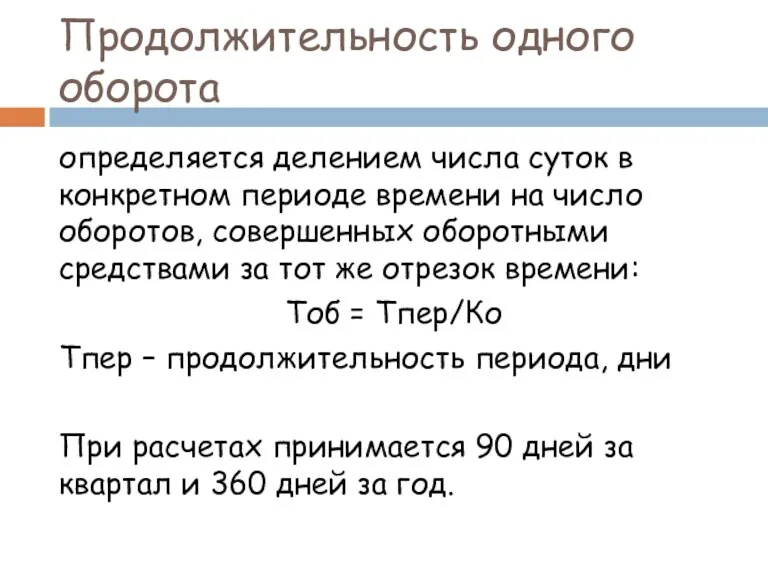

- 56. Продолжительность одного оборота определяется делением числа суток в конкретном периоде времени на число оборотов, совершенных оборотными

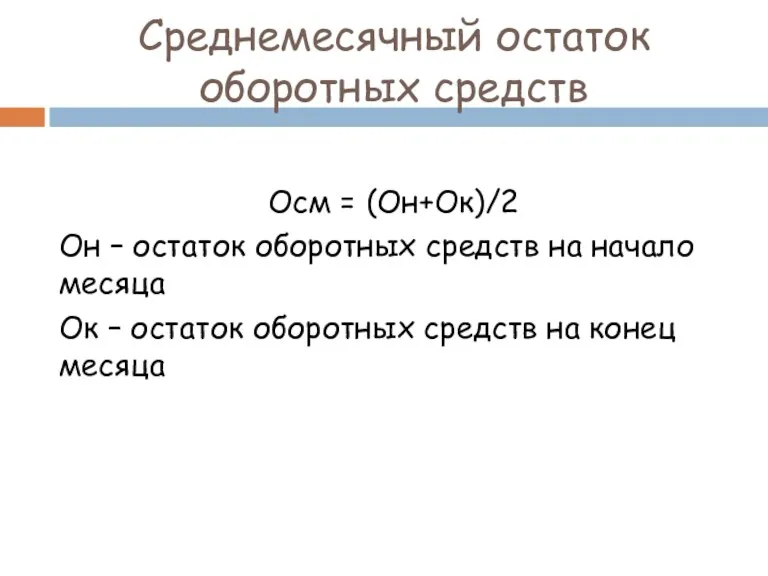

- 57. Среднемесячный остаток оборотных средств Осм = (Он+Ок)/2 Он – остаток оборотных средств на начало месяца Ок

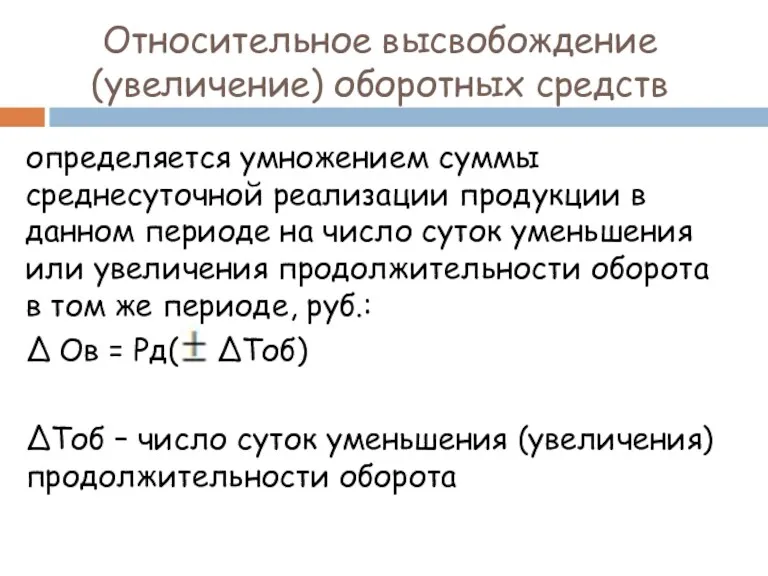

- 58. Относительное высвобождение (увеличение) оборотных средств определяется умножением суммы среднесуточной реализации продукции в данном периоде на число

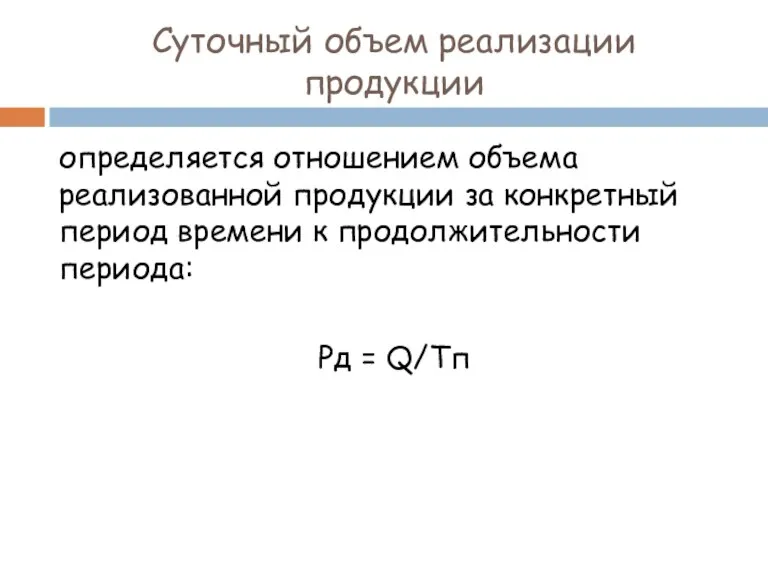

- 59. Суточный объем реализации продукции определяется отношением объема реализованной продукции за конкретный период времени к продолжительности периода:

- 61. Скачать презентацию

План лекции

Понятие капитала как фактора производства

Основные фонды и показатели

Оборотные средства предприятий

План лекции

Понятие капитала как фактора производства

Основные фонды и показатели

Оборотные средства предприятий

Капитал как фактор производства

Капиталом называют ресурсы, созданные людьми

Капиталом являются только предметы,

Капитал как фактор производства

Капиталом называют ресурсы, созданные людьми

Капиталом являются только предметы,

Капиталу принадлежит одно из ведущих мест среди факторов производства

поскольку именно он

Капиталу принадлежит одно из ведущих мест среди факторов производства

поскольку именно он

Первоначальное накопление капитала. Составляющие:

Перераспределительная

Накопление происходит за счет резкого перераспределения богатств в

Первоначальное накопление капитала. Составляющие:

Перераспределительная

Накопление происходит за счет резкого перераспределения богатств в

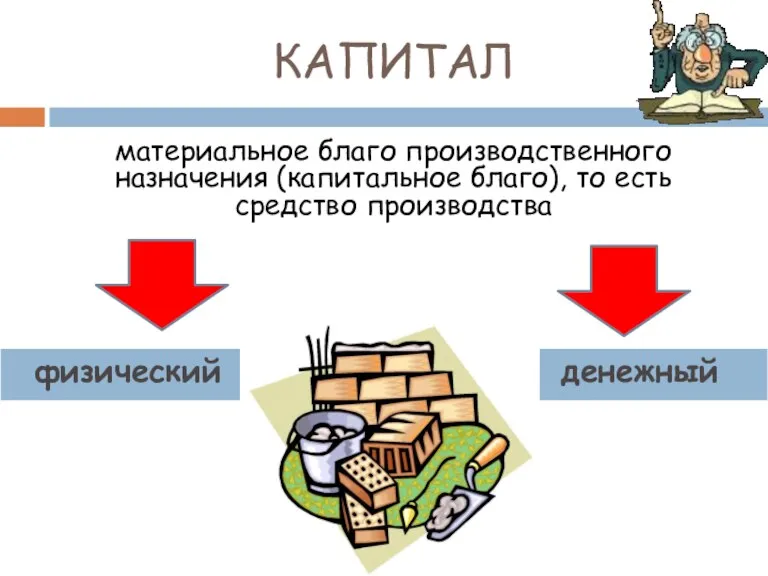

КАПИТАЛ

материальное благо производственного назначения (капитальное благо), то есть средство производства

КАПИТАЛ

материальное благо производственного назначения (капитальное благо), то есть средство производства

ФИЗИЧЕСКИЙ КАПИТАЛ

это производственный ресурс, созданный человеком

ФИЗИЧЕСКИЙ КАПИТАЛ

это производственный ресурс, созданный человеком

ДЕНЕЖНЫЙ КАПИТАЛ

капитал в денежной форме, в виде денежных средств

Обычно образование денежного

ДЕНЕЖНЫЙ КАПИТАЛ

капитал в денежной форме, в виде денежных средств

Обычно образование денежного

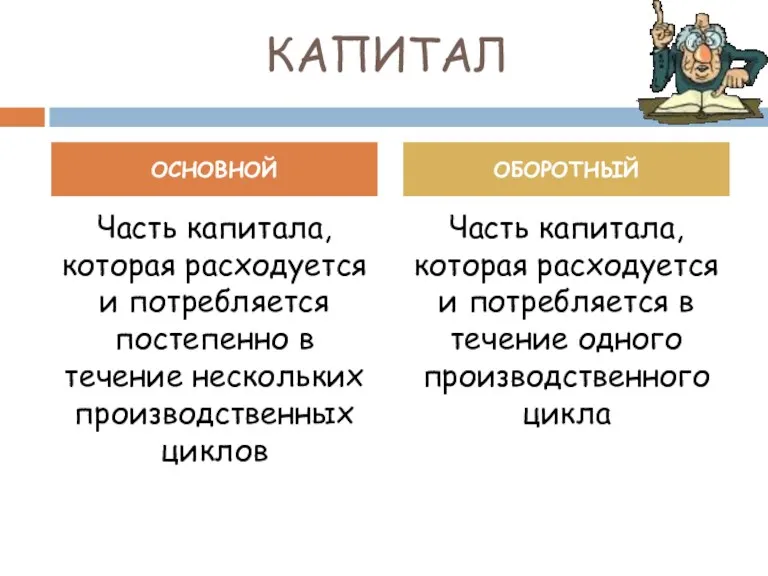

КАПИТАЛ

Часть капитала, которая расходуется и потребляется постепенно в течение нескольких производственных

КАПИТАЛ

Часть капитала, которая расходуется и потребляется постепенно в течение нескольких производственных

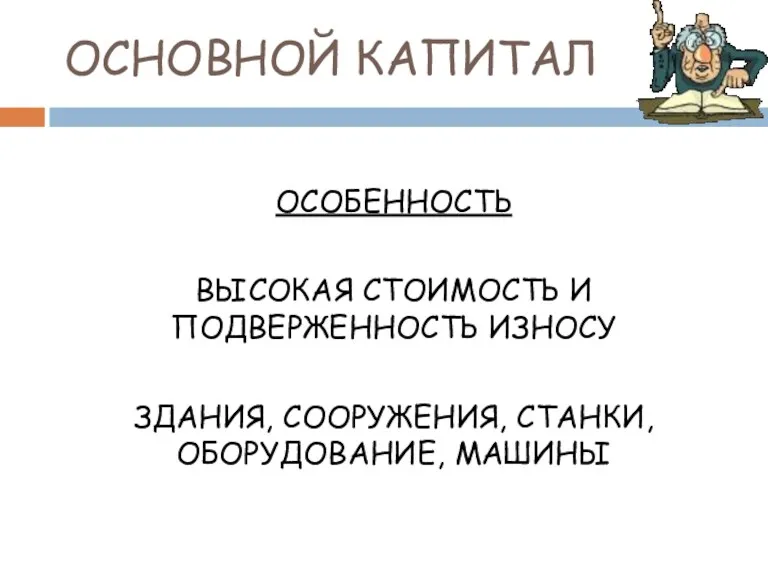

ОСНОВНОЙ КАПИТАЛ

ОСОБЕННОСТЬ

ВЫСОКАЯ СТОИМОСТЬ И ПОДВЕРЖЕННОСТЬ ИЗНОСУ

ЗДАНИЯ, СООРУЖЕНИЯ, СТАНКИ, ОБОРУДОВАНИЕ, МАШИНЫ

ОСНОВНОЙ КАПИТАЛ

ОСОБЕННОСТЬ

ВЫСОКАЯ СТОИМОСТЬ И ПОДВЕРЖЕННОСТЬ ИЗНОСУ

ЗДАНИЯ, СООРУЖЕНИЯ, СТАНКИ, ОБОРУДОВАНИЕ, МАШИНЫ

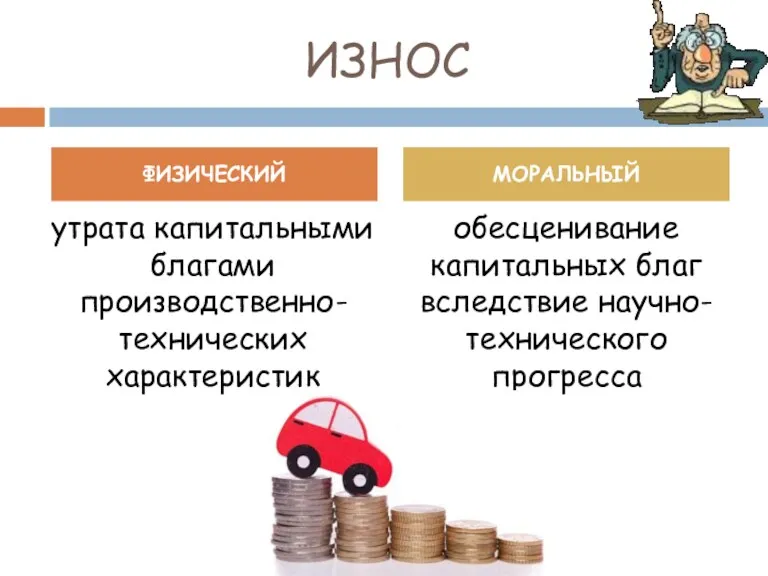

ИЗНОС

ПОСТЕПЕННАЯ УТРАТА КАПИТАЛЬНЫМИ БЛАГАМИ СВОЕЙ МАТЕРИАЛЬНОЙ ЦЕННОСТИ

ИЗНОС

ПОСТЕПЕННАЯ УТРАТА КАПИТАЛЬНЫМИ БЛАГАМИ СВОЕЙ МАТЕРИАЛЬНОЙ ЦЕННОСТИ

ИЗНОС

утрата капитальными благами производственно-технических характеристик

обесценивание капитальных благ вследствие научно-технического прогресса

ФИЗИЧЕСКИЙ

МОРАЛЬНЫЙ

ИЗНОС

утрата капитальными благами производственно-технических характеристик

обесценивание капитальных благ вследствие научно-технического прогресса

ФИЗИЧЕСКИЙ

МОРАЛЬНЫЙ

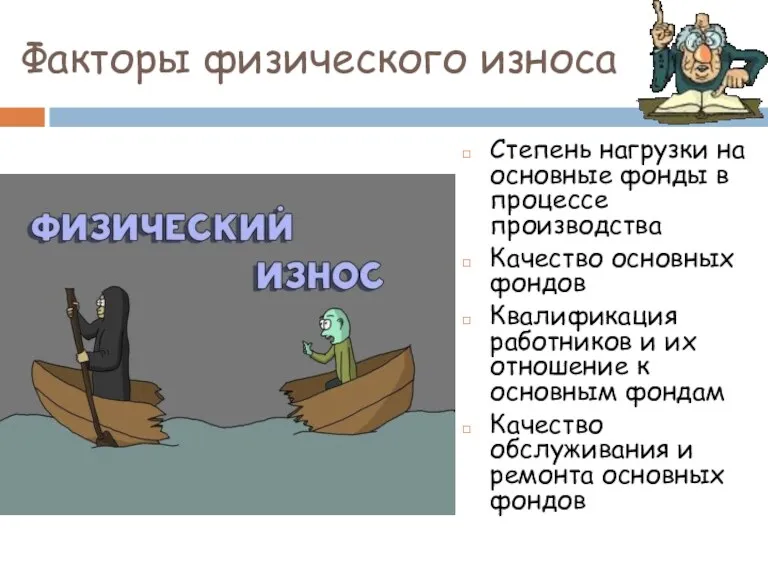

Факторы физического износа

Степень нагрузки на основные фонды в процессе производства

Качество основных

Факторы физического износа

Степень нагрузки на основные фонды в процессе производства

Качество основных

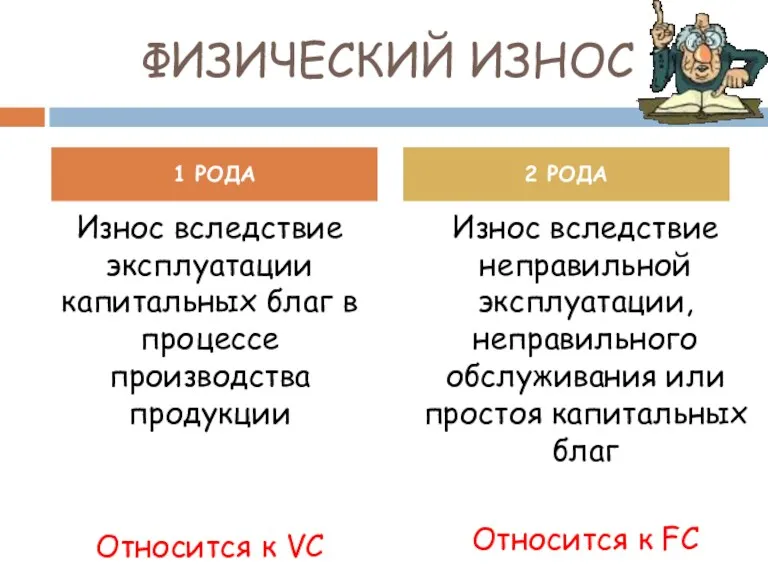

ФИЗИЧЕСКИЙ ИЗНОС

Износ вследствие эксплуатации капитальных благ в процессе производства продукции

Относится к

ФИЗИЧЕСКИЙ ИЗНОС

Износ вследствие эксплуатации капитальных благ в процессе производства продукции

Относится к

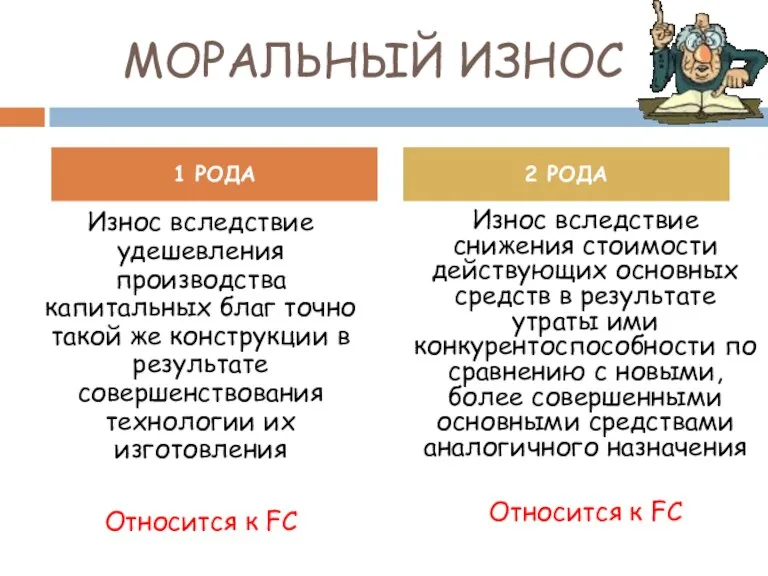

МОРАЛЬНЫЙ ИЗНОС

Износ вследствие удешевления производства капитальных благ точно такой же конструкции

МОРАЛЬНЫЙ ИЗНОС

Износ вследствие удешевления производства капитальных благ точно такой же конструкции

АМОРТИЗАЦИЯ

НАКОПЛЕНИЕ СРЕДСТВ В АМОРТИЗАЦИОННОМ ФОНДЕ С ЦЕЛЬЮ ВОЗМЕЩЕНИЯ ИЗНОСА

АМОРТИЗАЦИЯ

НАКОПЛЕНИЕ СРЕДСТВ В АМОРТИЗАЦИОННОМ ФОНДЕ С ЦЕЛЬЮ ВОЗМЕЩЕНИЯ ИЗНОСА

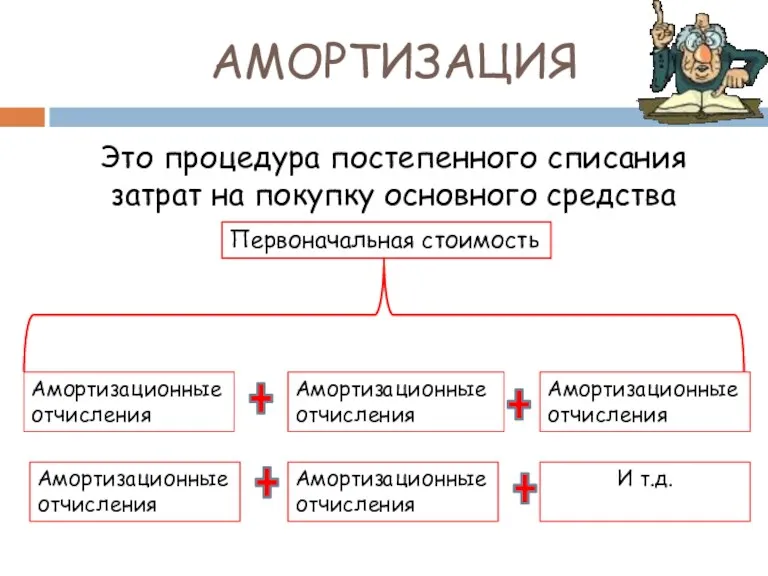

АМОРТИЗАЦИЯ

Это процедура постепенного списания затрат на покупку основного средства

Первоначальная стоимость

Амортизационные отчисления

Амортизационные

АМОРТИЗАЦИЯ

Это процедура постепенного списания затрат на покупку основного средства

Первоначальная стоимость

Амортизационные отчисления

Амортизационные

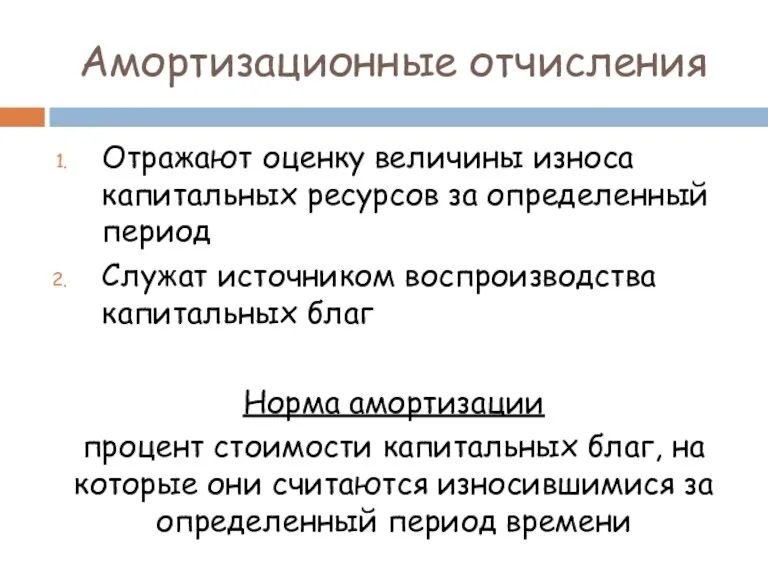

Амортизационные отчисления

Отражают оценку величины износа капитальных ресурсов за определенный период

Служат источником

Амортизационные отчисления

Отражают оценку величины износа капитальных ресурсов за определенный период

Служат источником

Амортизационная политика

Амортизационная политика

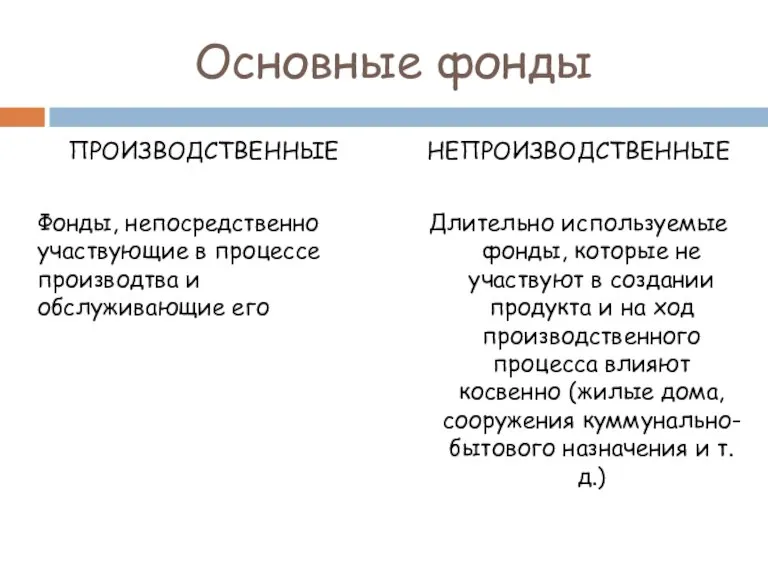

Основные фонды

ПРОИЗВОДСТВЕННЫЕ

Фонды, непосредственно участвующие в процессе производтва и обслуживающие его

НЕПРОИЗВОДСТВЕННЫЕ

Длительно используемые

Основные фонды

ПРОИЗВОДСТВЕННЫЕ

Фонды, непосредственно участвующие в процессе производтва и обслуживающие его

НЕПРОИЗВОДСТВЕННЫЕ

Длительно используемые

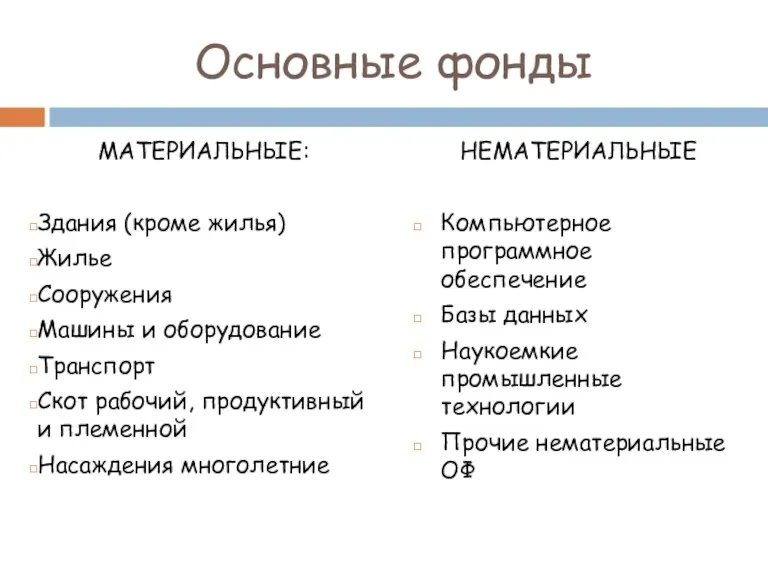

Основные фонды

МАТЕРИАЛЬНЫЕ:

Здания (кроме жилья)

Жилье

Сооружения

Машины и оборудование

Транспорт

Скот рабочий, продуктивный и племенной

Насаждения

Основные фонды

МАТЕРИАЛЬНЫЕ:

Здания (кроме жилья)

Жилье

Сооружения

Машины и оборудование

Транспорт

Скот рабочий, продуктивный и племенной

Насаждения

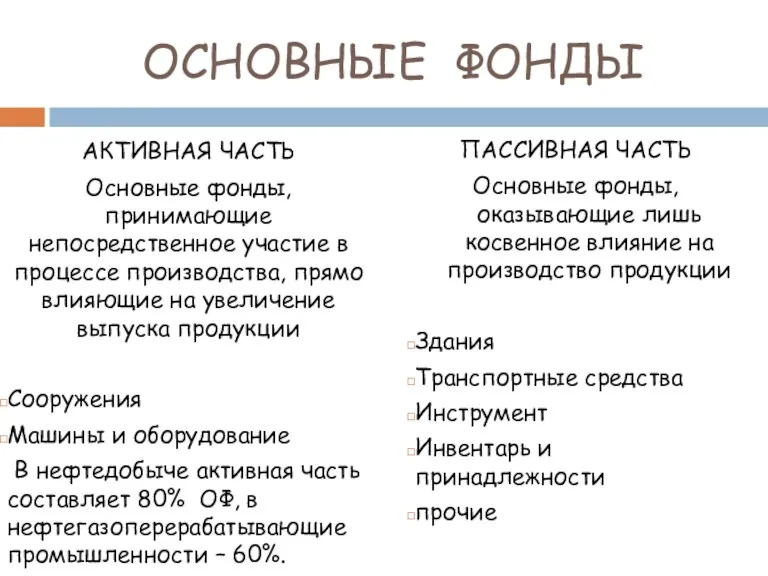

ОСНОВНЫЕ ФОНДЫ

АКТИВНАЯ ЧАСТЬ

Основные фонды, принимающие непосредственное участие в процессе производства, прямо

ОСНОВНЫЕ ФОНДЫ

АКТИВНАЯ ЧАСТЬ

Основные фонды, принимающие непосредственное участие в процессе производства, прямо

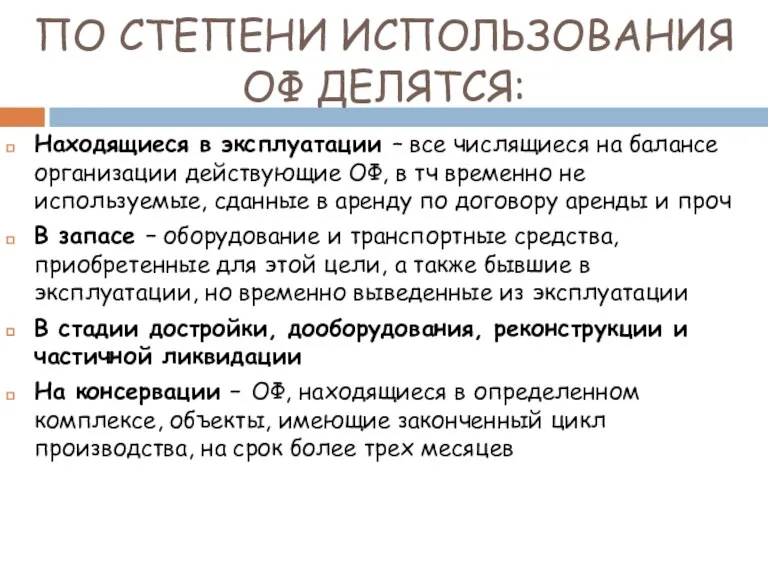

ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ ОФ ДЕЛЯТСЯ:

Находящиеся в эксплуатации – все числящиеся на

ПО СТЕПЕНИ ИСПОЛЬЗОВАНИЯ ОФ ДЕЛЯТСЯ:

Находящиеся в эксплуатации – все числящиеся на

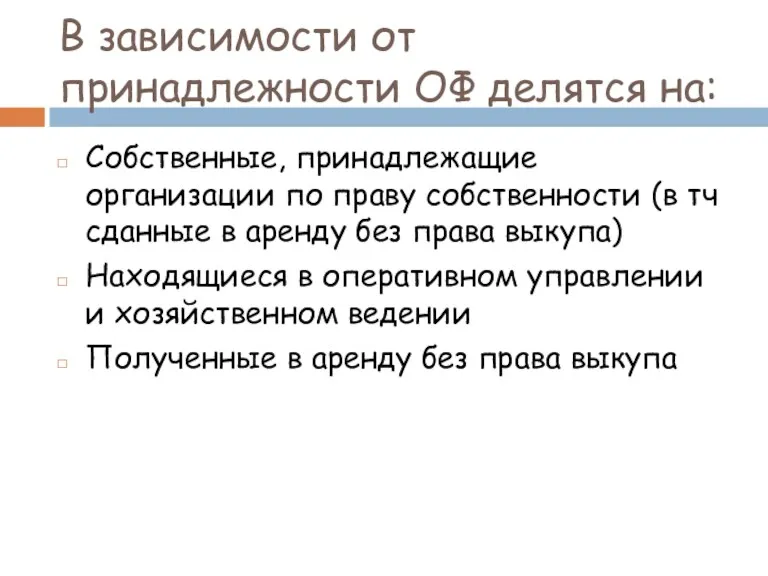

В зависимости от принадлежности ОФ делятся на:

Собственные, принадлежащие организации по праву

В зависимости от принадлежности ОФ делятся на:

Собственные, принадлежащие организации по праву

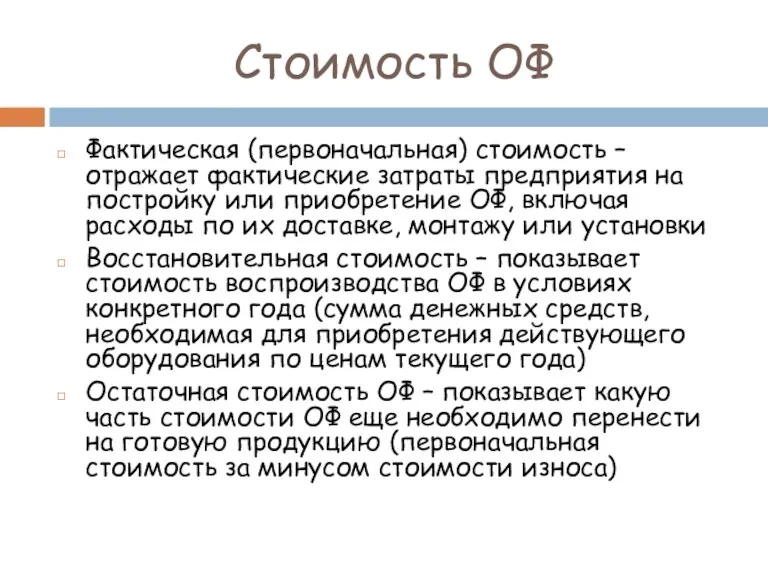

Стоимость ОФ

Фактическая (первоначальная) стоимость – отражает фактические затраты предприятия на постройку

Стоимость ОФ

Фактическая (первоначальная) стоимость – отражает фактические затраты предприятия на постройку

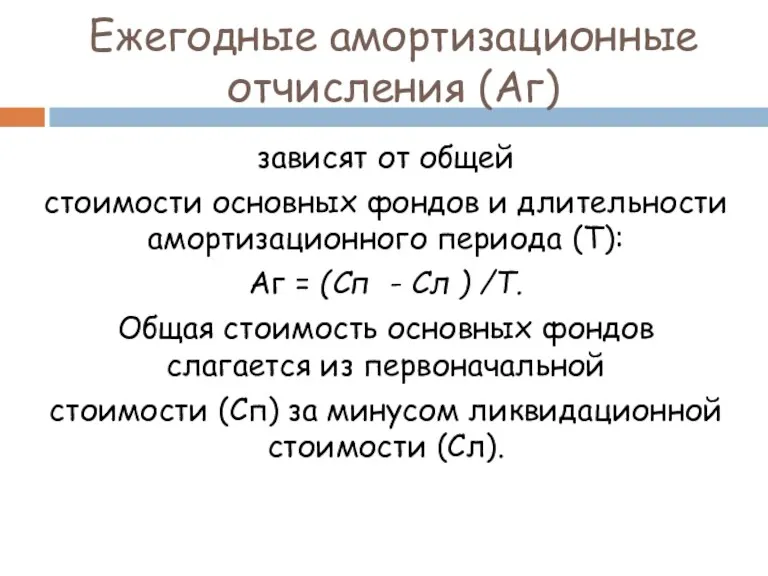

Ежегодные амортизационные отчисления (Aг)

зависят от общей

стоимости основных фондов и длительности

Ежегодные амортизационные отчисления (Aг)

зависят от общей

стоимости основных фондов и длительности

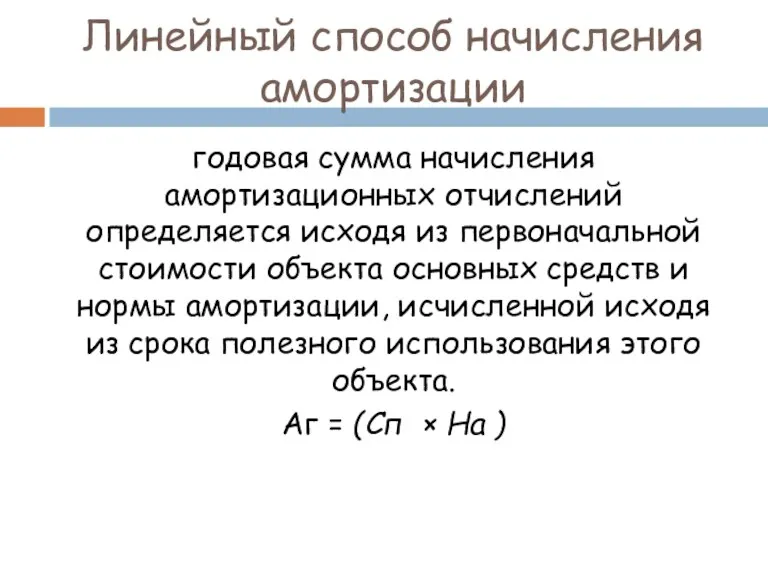

Линейный способ начисления амортизации

годовая сумма начисления амортизационных отчислений определяется исходя из

Линейный способ начисления амортизации

годовая сумма начисления амортизационных отчислений определяется исходя из

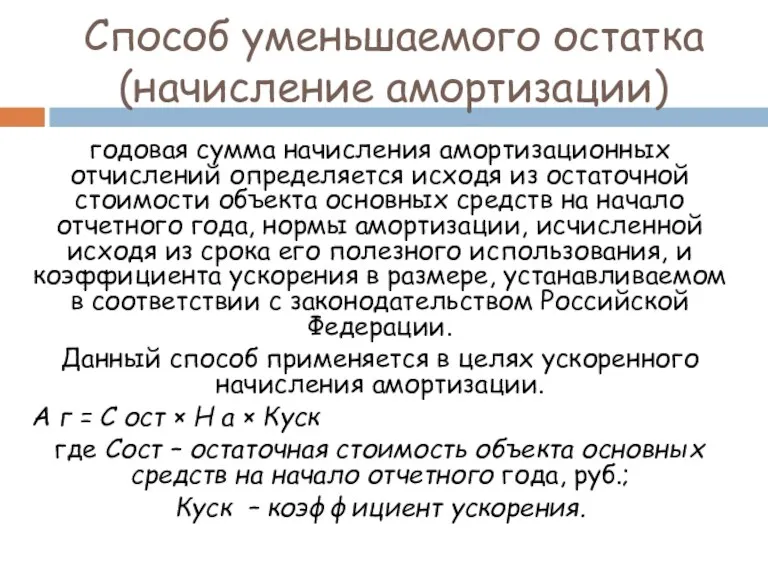

Способ уменьшаемого остатка (начисление амортизации)

годовая сумма начисления амортизационных отчислений определяется исходя

Способ уменьшаемого остатка (начисление амортизации)

годовая сумма начисления амортизационных отчислений определяется исходя

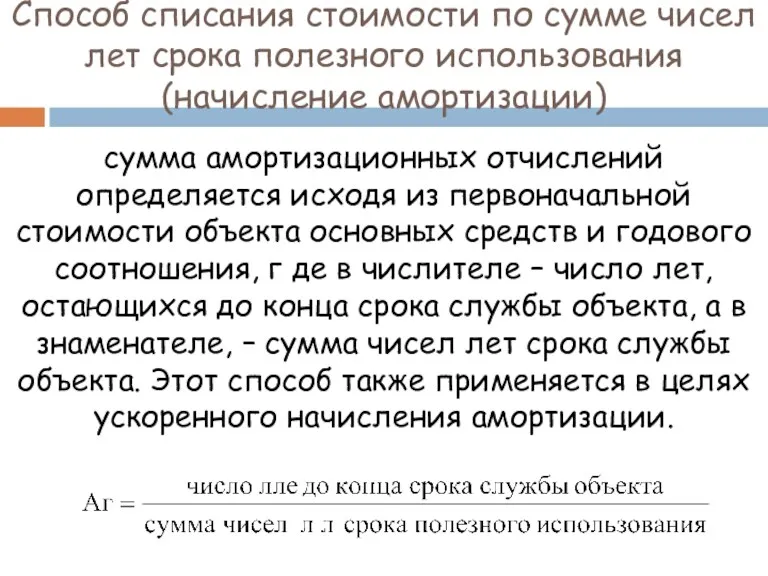

Способ списания стоимости по сумме чисел лет срока полезного использования (начисление

Способ списания стоимости по сумме чисел лет срока полезного использования (начисление

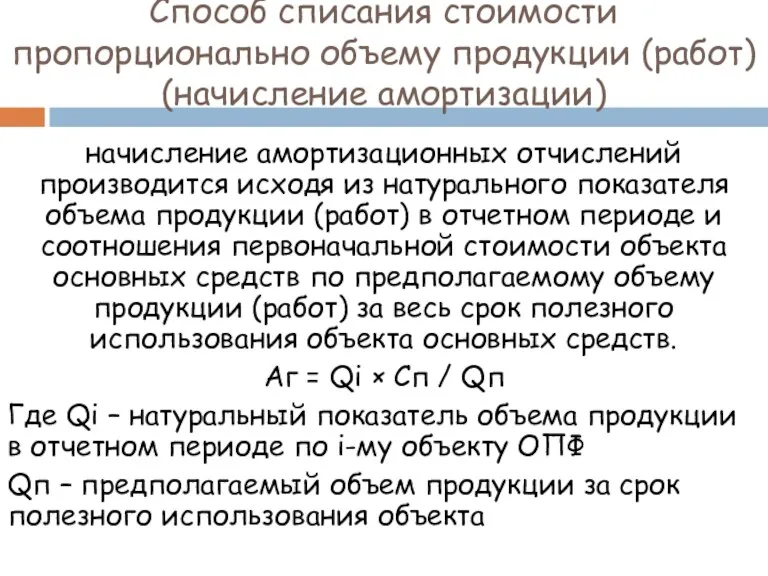

Способ списания стоимости пропорционально объему продукции (работ) (начисление амортизации)

начисление амортизационных отчислений

Способ списания стоимости пропорционально объему продукции (работ) (начисление амортизации)

начисление амортизационных отчислений

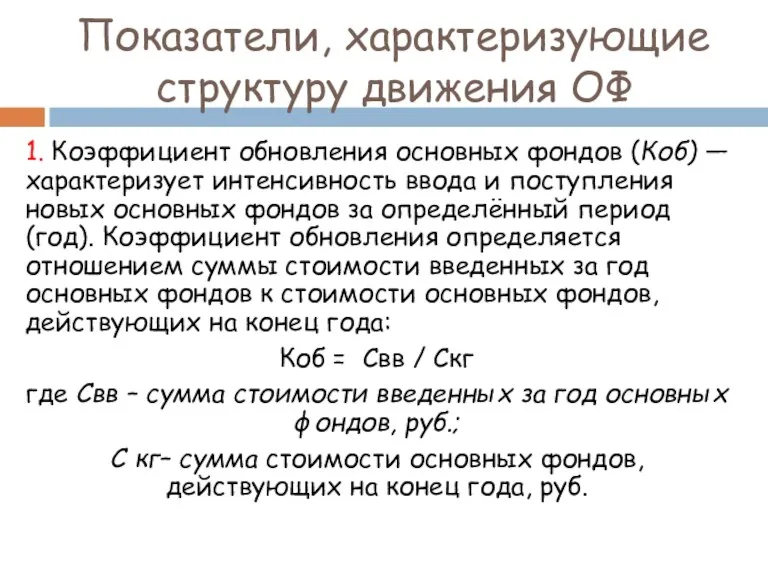

Показатели, характеризующие структуру движения ОФ

1. Коэффициент обновления основных фондов (Коб) —

Показатели, характеризующие структуру движения ОФ

1. Коэффициент обновления основных фондов (Коб) —

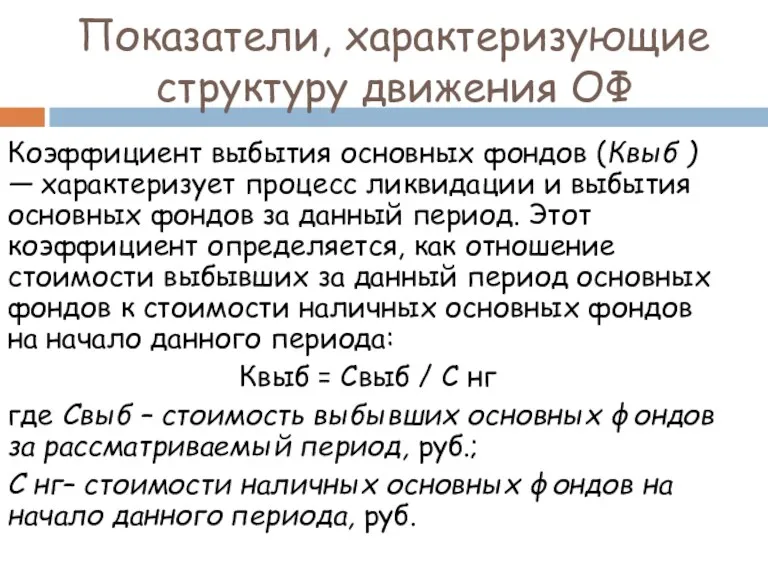

Коэффициент выбытия основных фондов (Квыб ) — характеризует процесс ликвидации и

Коэффициент выбытия основных фондов (Квыб ) — характеризует процесс ликвидации и

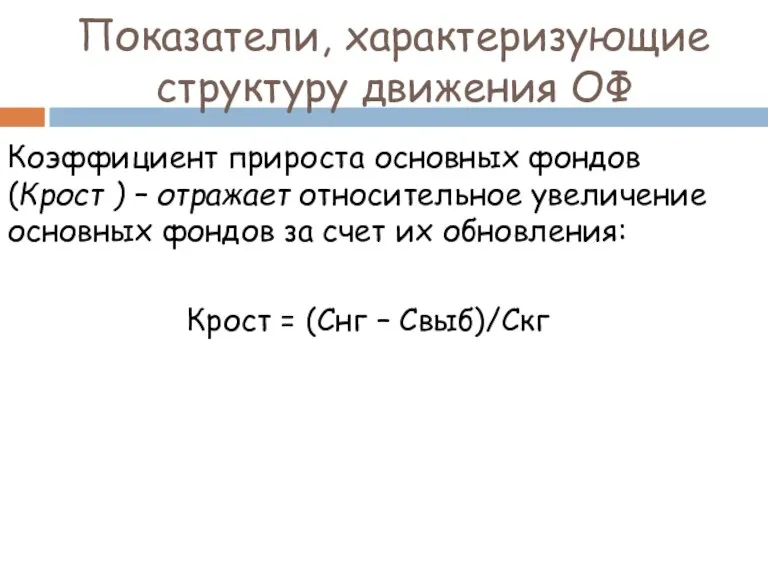

Коэффициент прироста основных фондов (Крост ) – отражает относительное увеличение основных

Коэффициент прироста основных фондов (Крост ) – отражает относительное увеличение основных

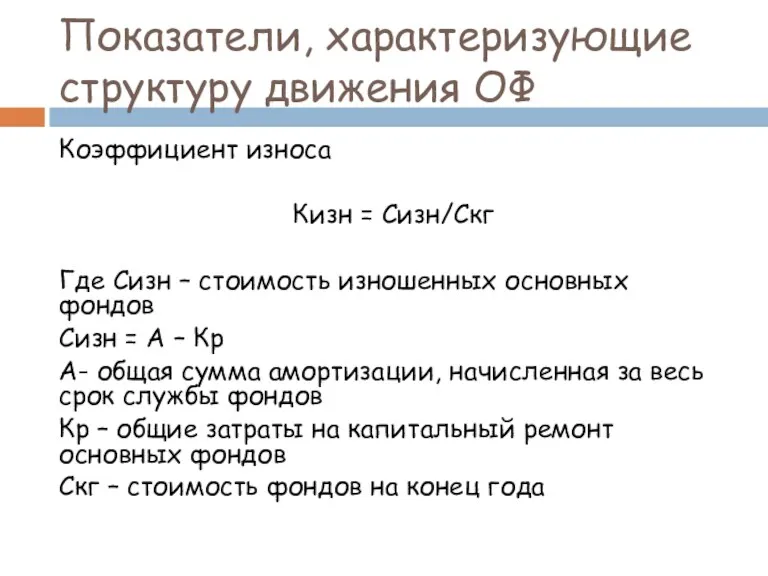

Показатели, характеризующие структуру движения ОФ

Коэффициент износа

Кизн = Сизн/Скг

Где Сизн – стоимость

Показатели, характеризующие структуру движения ОФ

Коэффициент износа

Кизн = Сизн/Скг

Где Сизн – стоимость

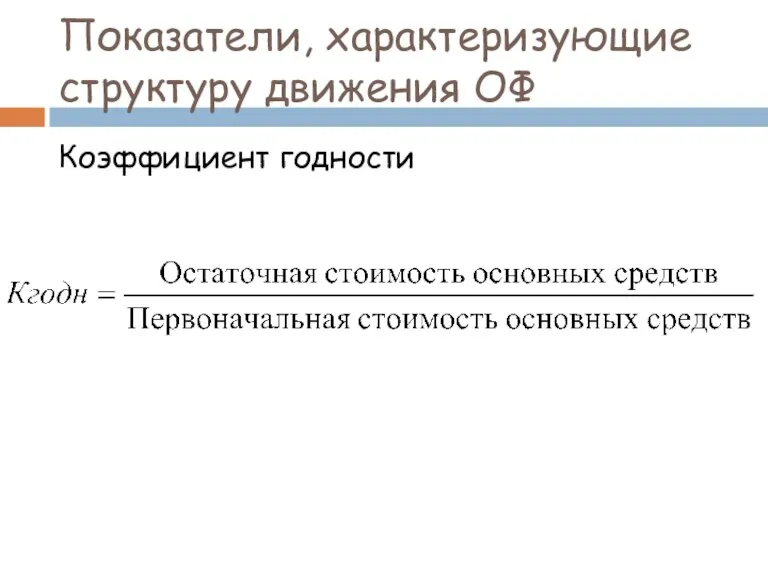

Показатели, характеризующие структуру движения ОФ

Коэффициент годности

Показатели, характеризующие структуру движения ОФ

Коэффициент годности

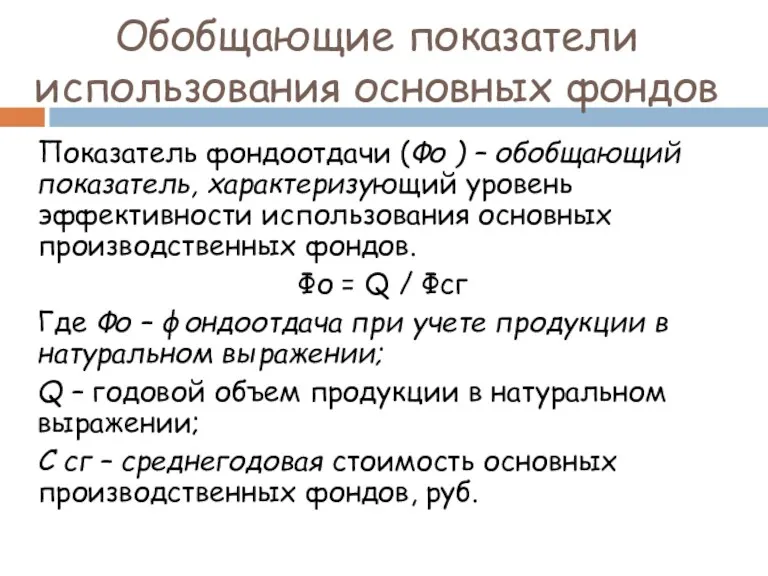

Обобщающие показатели использования основных фондов

Показатель фондоотдачи (Фо ) – обобщающий показатель,

Обобщающие показатели использования основных фондов

Показатель фондоотдачи (Фо ) – обобщающий показатель,

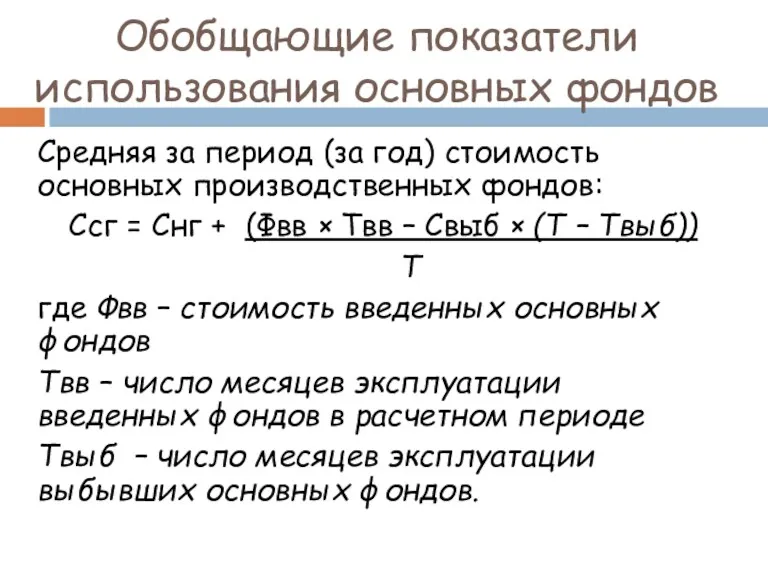

Обобщающие показатели использования основных фондов

Средняя за период (за год) стоимость основных

Обобщающие показатели использования основных фондов

Средняя за период (за год) стоимость основных

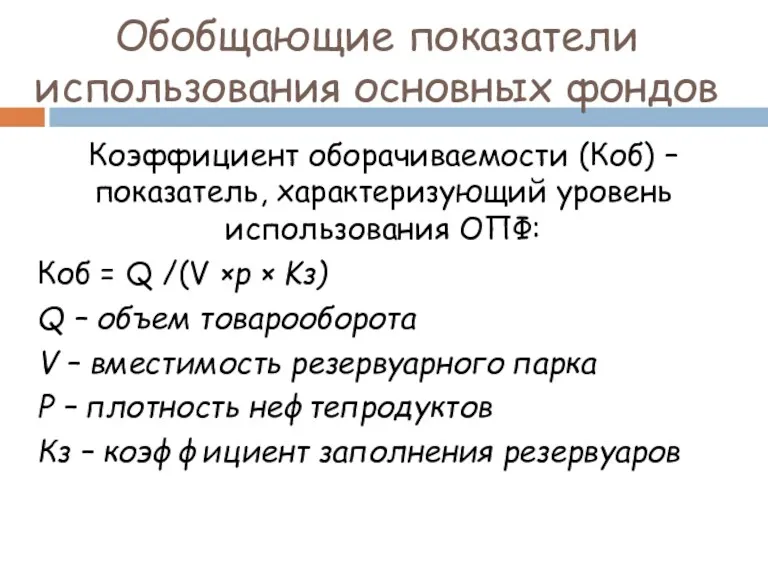

Обобщающие показатели использования основных фондов

Коэффициент оборачиваемости (Коб) – показатель, характеризующий уровень

Обобщающие показатели использования основных фондов

Коэффициент оборачиваемости (Коб) – показатель, характеризующий уровень

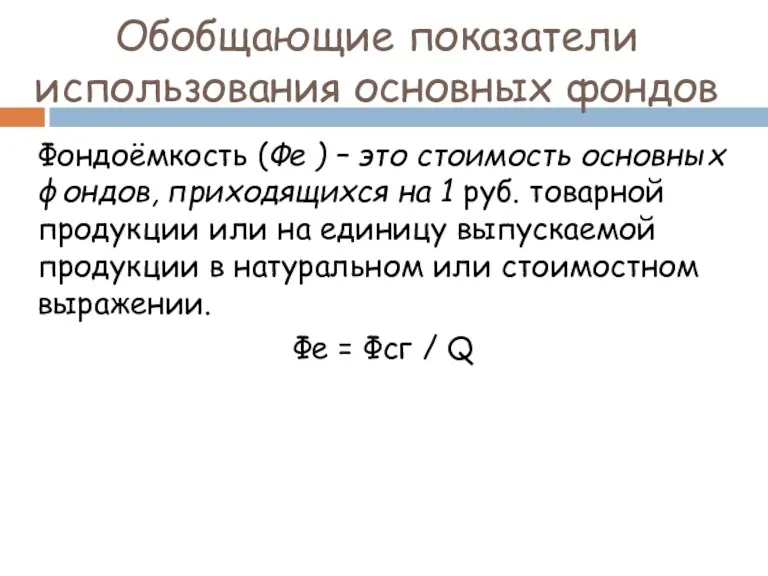

Обобщающие показатели использования основных фондов

Фондоёмкость (Фе ) – это стоимость основных

Обобщающие показатели использования основных фондов

Фондоёмкость (Фе ) – это стоимость основных

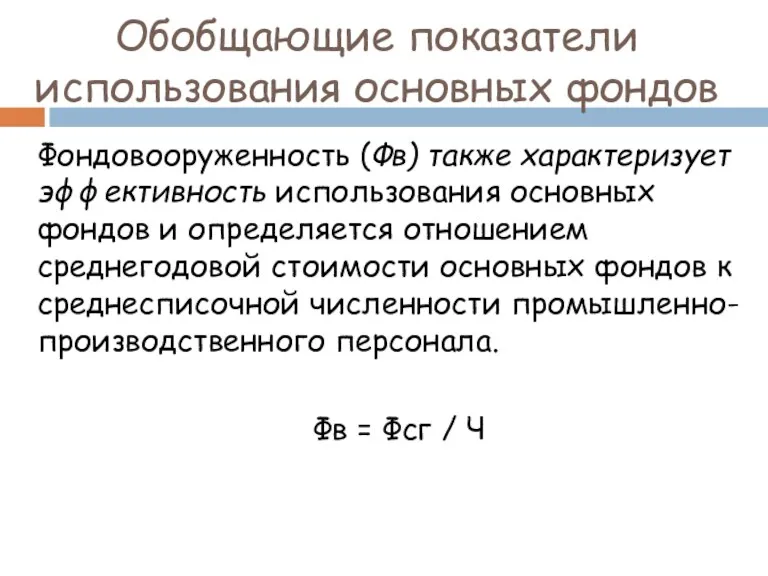

Обобщающие показатели использования основных фондов

Фондовооруженность (Фв) также характеризует эффективность использования основных

Обобщающие показатели использования основных фондов

Фондовооруженность (Фв) также характеризует эффективность использования основных

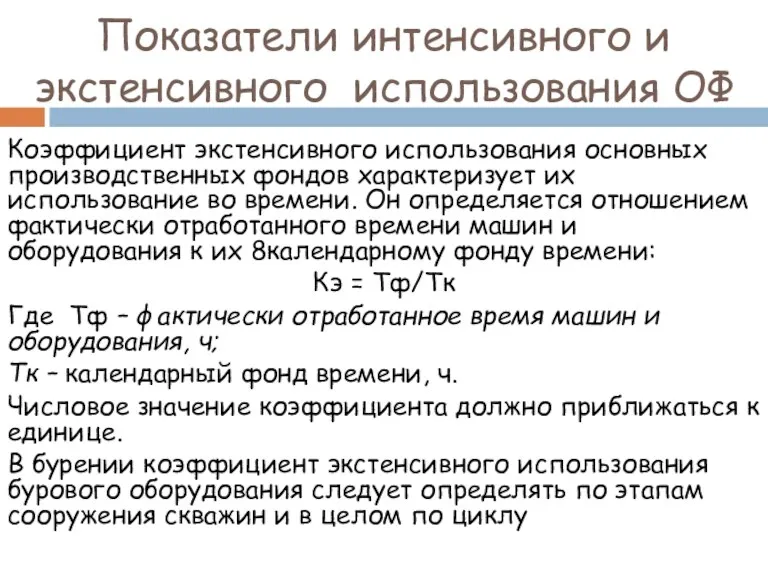

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент экстенсивного использования основных производственных фондов

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент экстенсивного использования основных производственных фондов

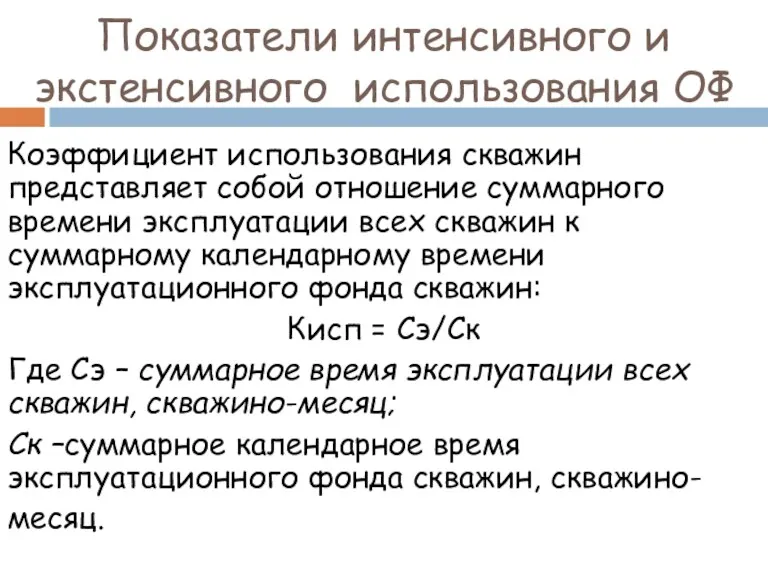

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент использования скважин представляет собой отношение

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент использования скважин представляет собой отношение

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент эксплуатации (Kэ ) показывает отношение

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент эксплуатации (Kэ ) показывает отношение

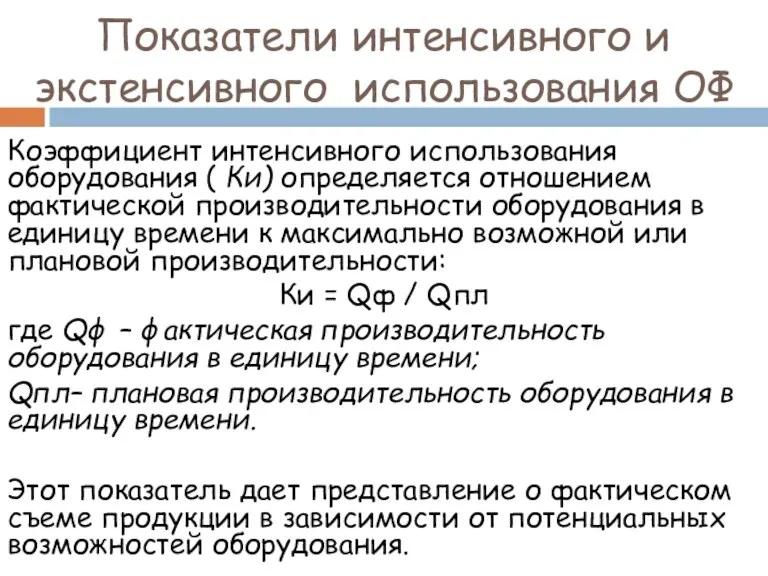

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент интенсивного использования оборудования ( Ки)

Показатели интенсивного и экстенсивного использования ОФ

Коэффициент интенсивного использования оборудования ( Ки)

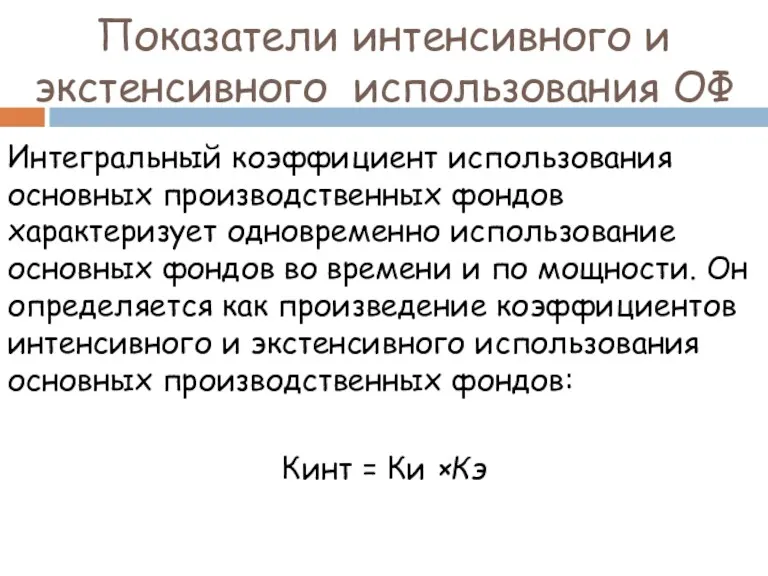

Показатели интенсивного и экстенсивного использования ОФ

Интегральный коэффициент использования основных производственных фондов

Показатели интенсивного и экстенсивного использования ОФ

Интегральный коэффициент использования основных производственных фондов

Оборотные средства

Оборотные фонды

Фонды обращения

Оборотные средства

Оборотные фонды

Фонды обращения

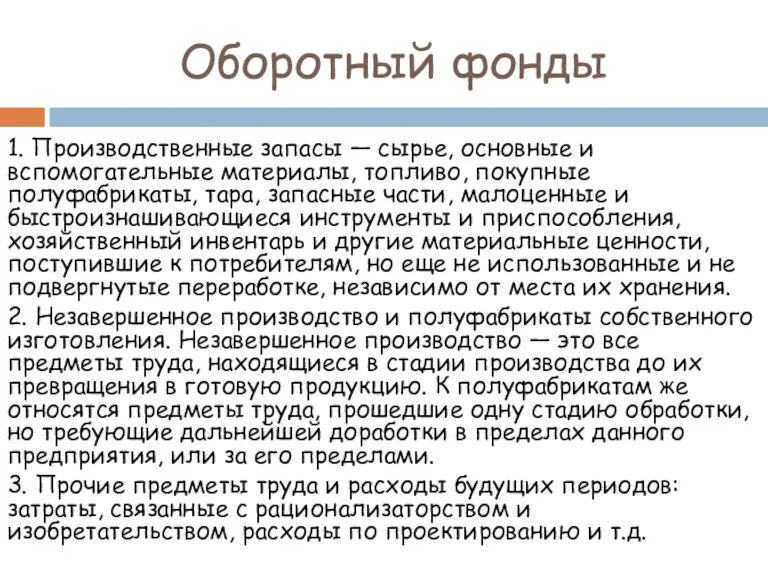

Оборотный фонды

1. Производственные запасы — сырье, основные и вспомогательные материалы, топливо,

Оборотный фонды

1. Производственные запасы — сырье, основные и вспомогательные материалы, топливо,

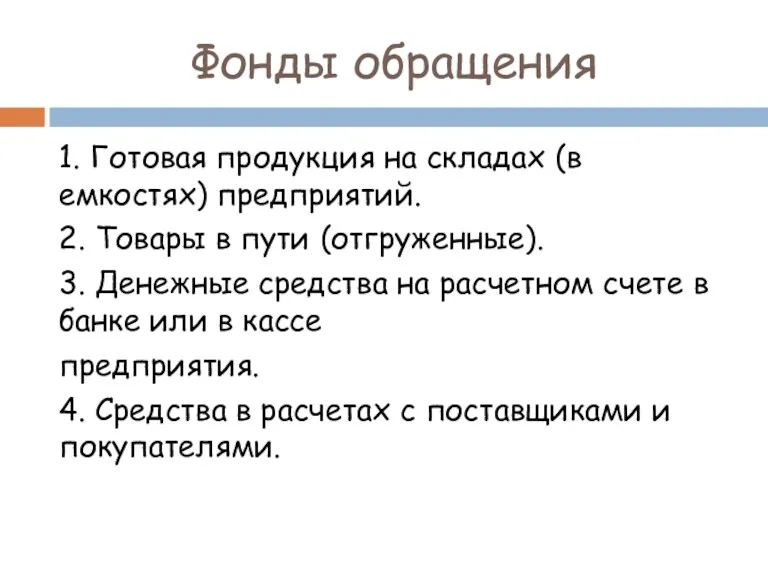

Фонды обращения

1. Готовая продукция на складах (в емкостях) предприятий.

2. Товары в

Фонды обращения

1. Готовая продукция на складах (в емкостях) предприятий.

2. Товары в

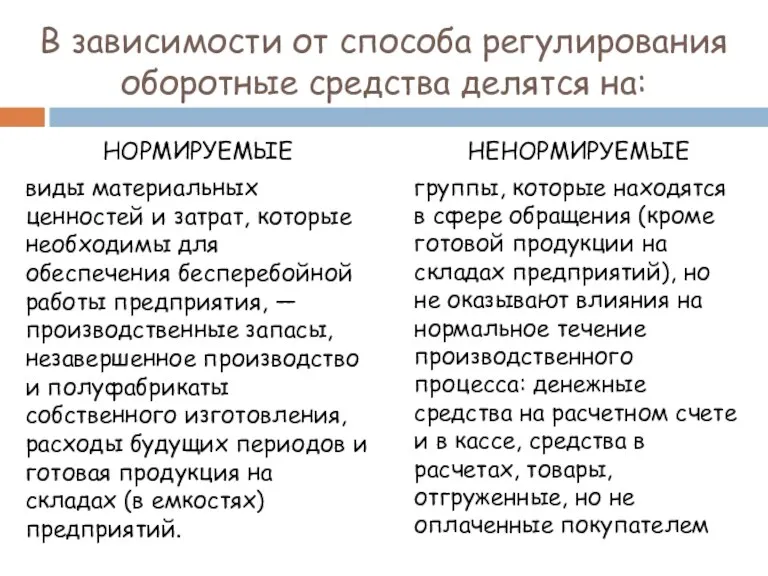

В зависимости от способа регулирования оборотные средства делятся на:

НОРМИРУЕМЫЕ

виды материальных ценностей

В зависимости от способа регулирования оборотные средства делятся на:

НОРМИРУЕМЫЕ

виды материальных ценностей

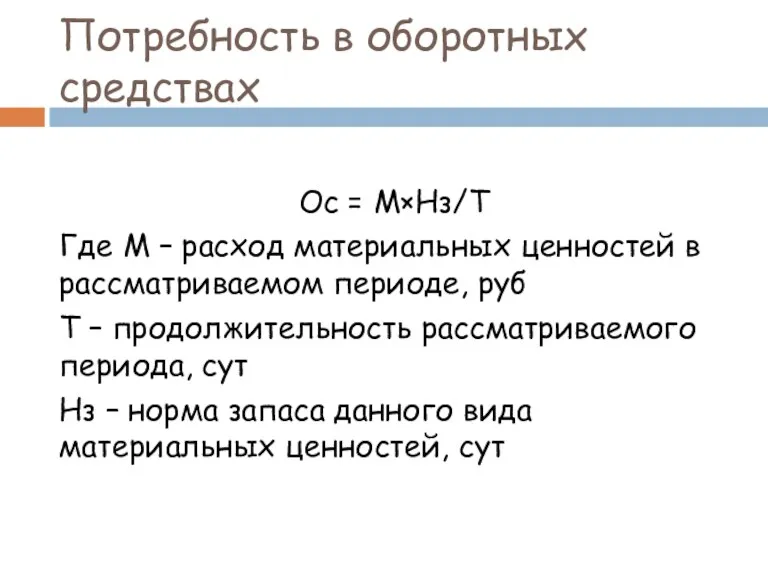

Потребность в оборотных средствах

Ос = М×Нз/Т

Где М – расход материальных ценностей

Потребность в оборотных средствах

Ос = М×Нз/Т

Где М – расход материальных ценностей

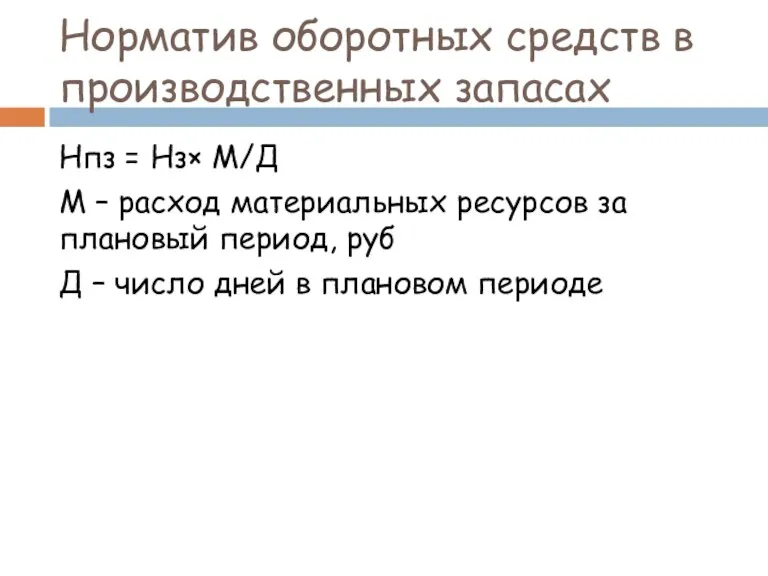

Норматив оборотных средств в производственных запасах

Нпз = Нз× М/Д

М – расход

Норматив оборотных средств в производственных запасах

Нпз = Нз× М/Д

М – расход

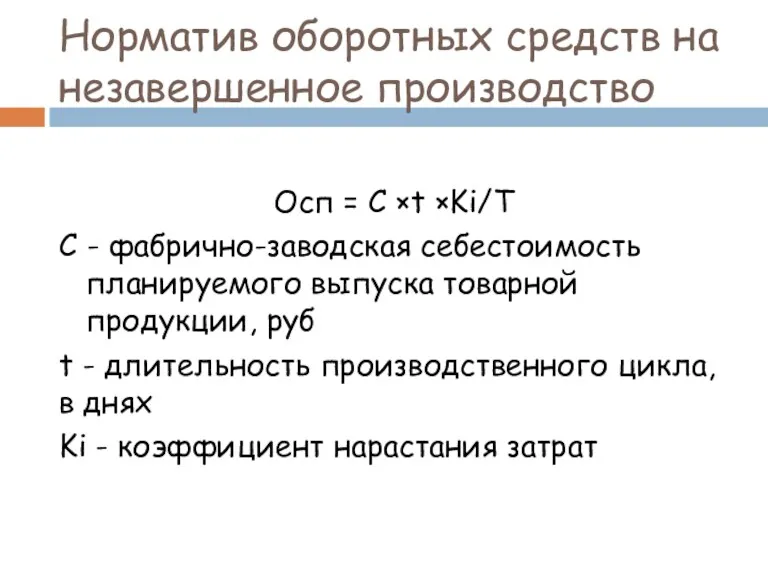

Норматив оборотных средств на незавершенное производство

Осп = С ×t ×Ki/T

C -

Норматив оборотных средств на незавершенное производство

Осп = С ×t ×Ki/T

C -

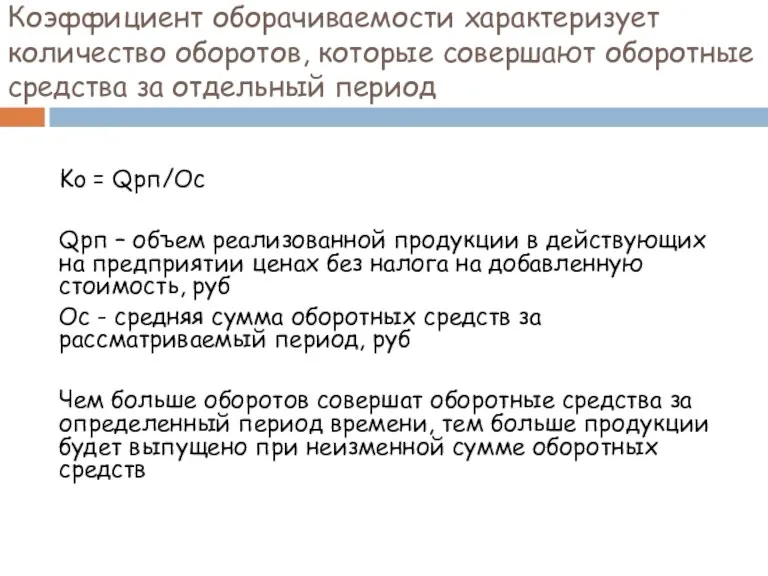

Коэффициент оборачиваемости характеризует количество оборотов, которые совершают оборотные средства за отдельный

Коэффициент оборачиваемости характеризует количество оборотов, которые совершают оборотные средства за отдельный

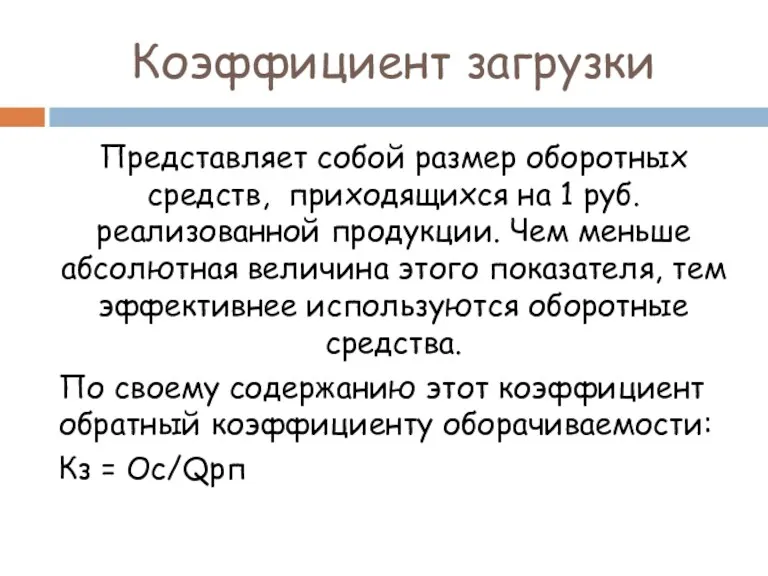

Коэффициент загрузки

Представляет собой размер оборотных средств, приходящихся на 1 руб.

Коэффициент загрузки

Представляет собой размер оборотных средств, приходящихся на 1 руб.

Продолжительность одного оборота

определяется делением числа суток в конкретном периоде времени

Продолжительность одного оборота

определяется делением числа суток в конкретном периоде времени

Среднемесячный остаток оборотных средств

Осм = (Он+Ок)/2

Он – остаток оборотных средств на

Среднемесячный остаток оборотных средств

Осм = (Он+Ок)/2

Он – остаток оборотных средств на

Относительное высвобождение (увеличение) оборотных средств

определяется умножением суммы среднесуточной реализации продукции в

Относительное высвобождение (увеличение) оборотных средств

определяется умножением суммы среднесуточной реализации продукции в

Суточный объем реализации продукции

определяется отношением объема реализованной продукции за конкретный

Суточный объем реализации продукции

определяется отношением объема реализованной продукции за конкретный

Кредиты. Новые условия по кредитным продуктам банка

Кредиты. Новые условия по кредитным продуктам банка Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Государственная социальная помощь на основании социального контракта в Пензенской области

Государственная социальная помощь на основании социального контракта в Пензенской области Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования

Пенсионная реформа в современной россии. Нормативно-правовая база обязательного пенсионного страхования Финансовая грамотность. Противодействие мошенничеству

Финансовая грамотность. Противодействие мошенничеству Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році

Соціальний і правовий захист військовослужбовців та членів їх сімей. Грошове забезпечення в 2016 році Базисы поставки товаров. Структура и сфера действия Инкотермс

Базисы поставки товаров. Структура и сфера действия Инкотермс Государственные и муниципальные финансы

Государственные и муниципальные финансы Семейная ипотека

Семейная ипотека Механизм функционирования фондовых бирж

Механизм функционирования фондовых бирж Деньги, их функции

Деньги, их функции Бюджет для граждан

Бюджет для граждан Автоматизированные информационные технологии в страховой деятельности

Автоматизированные информационные технологии в страховой деятельности Управление заемным капиталом

Управление заемным капиталом Совершенствование системы мотивации и стимулирования персонала ИП Хомякова Е.Е

Совершенствование системы мотивации и стимулирования персонала ИП Хомякова Е.Е Financial accounting

Financial accounting Исполнение бюджета муниципального образования Ковдорский район за 2018 год

Исполнение бюджета муниципального образования Ковдорский район за 2018 год Экономический анализ и бухгалтерский учет финансовых результатов деятельности организации (ООО Промхим г. Ставрополя)

Экономический анализ и бухгалтерский учет финансовых результатов деятельности организации (ООО Промхим г. Ставрополя) Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Обязательное пенсионное страхование ОАО НПФ РГС

Обязательное пенсионное страхование ОАО НПФ РГС История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности

История сотрудничества с ГК Уралэлектрострой и анализ причин образования проблемной задолженности Учет денежных средств

Учет денежных средств Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели, функции, основные направления и процедуры внутреннего аудита цикла затрат Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements An overview of financial system

An overview of financial system Сутність, механізм розробки та реалізації стратегії міжнародної конкуренто- спроможності підприємства

Сутність, механізм розробки та реалізації стратегії міжнародної конкуренто- спроможності підприємства Основы налогообложения. Лекция 2

Основы налогообложения. Лекция 2