- Управление заемным капиталом

Содержание

- 2. 1. Понятия, состав и особенности заемного капитала 2. Оценка стоимости отдельных элементов заемного капитала 3. Управление

- 3. Привлечение заемного капитала позволяет существенно расширить производственные возможности предприятия, обеспечить более эффективное использование собственного капитала, ускорить

- 4. Заемный капитал – это денежные средства и другое имущество, привлекаемое предприятием на возвратной и платной основе

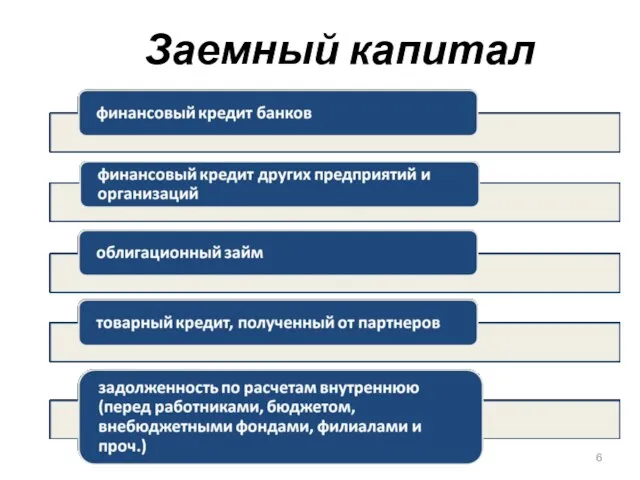

- 6. Заемный капитал

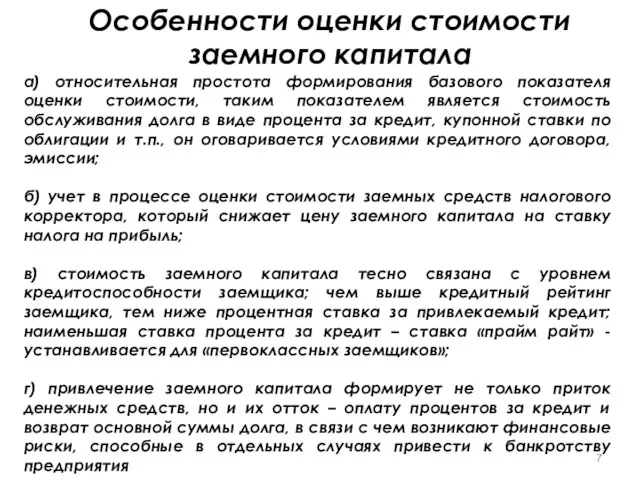

- 7. Особенности оценки стоимости заемного капитала а) относительная простота формирования базового показателя оценки стоимости, таким показателем является

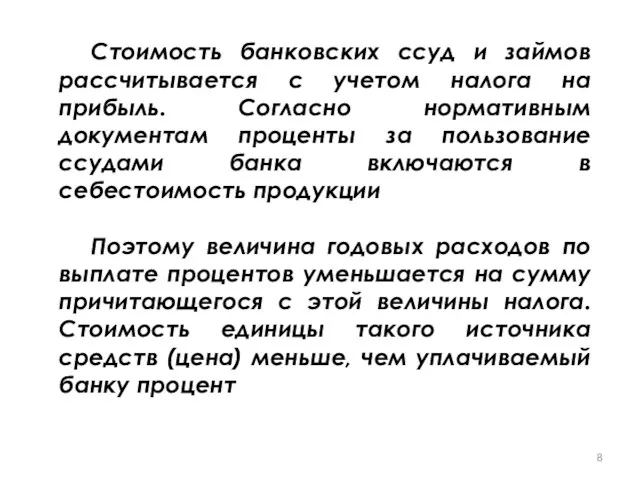

- 8. Стоимость банковских ссуд и займов рассчитывается с учетом налога на прибыль. Согласно нормативным документам проценты за

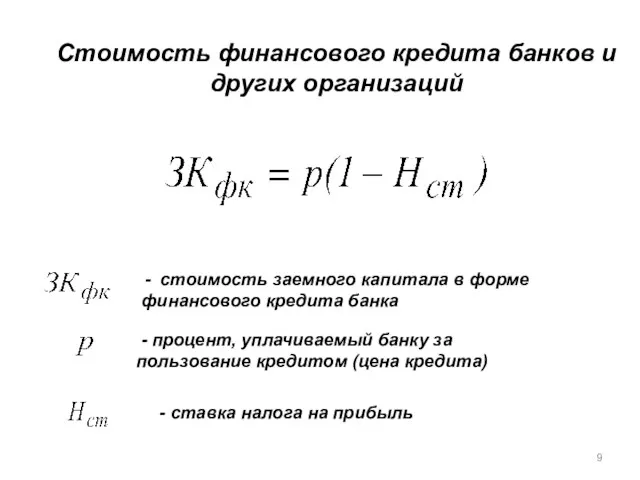

- 9. - стоимость заемного капитала в форме финансового кредита банка - процент, уплачиваемый банку за пользование кредитом

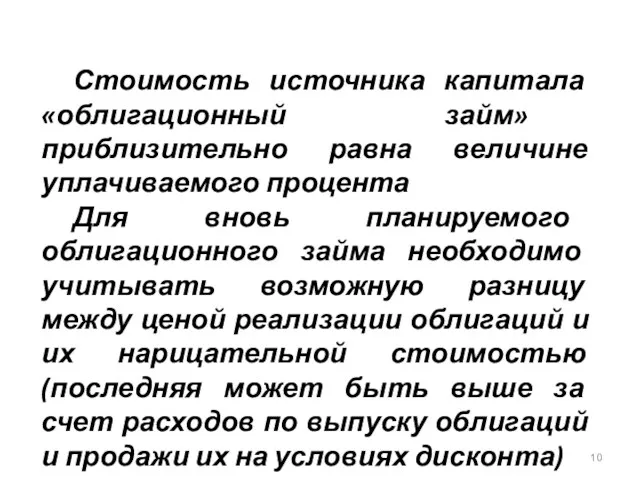

- 10. Стоимость источника капитала «облигационный займ» приблизительно равна величине уплачиваемого процента Для вновь планируемого облигационного займа необходимо

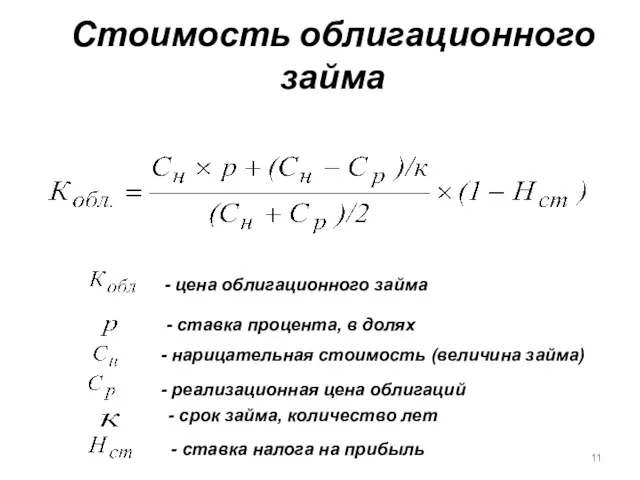

- 11. Стоимость облигационного займа , - цена облигационного займа - ставка процента, в долях - нарицательная стоимость

- 12. Облигации – это долговые ценные бумаги, именные или на предъявителя, выпускаемые предприятиями любых организационно-правовых форм

- 13. Облигации краткосрочные (срок погашения до года) и долгосрочные (срок погашения более года) купонные (по которым начисляются

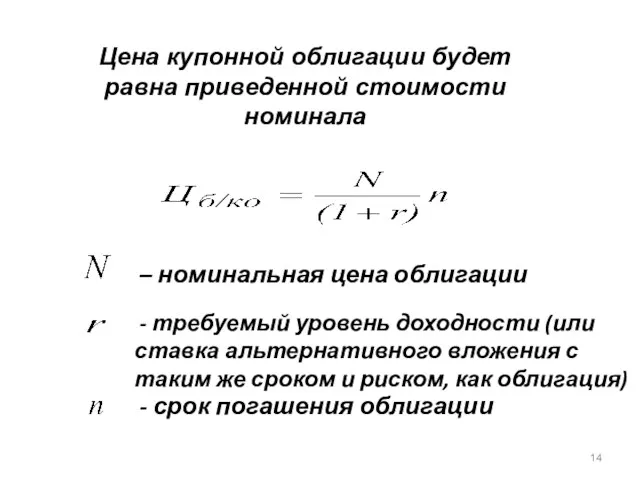

- 14. Цена купонной облигации будет равна приведенной стоимости номинала , – номинальная цена облигации - требуемый уровень

- 15. Стоимость товарного кредита в форме краткосрочной отсрочки платежа оценивается размером скидки с цены продукции при осуществлении

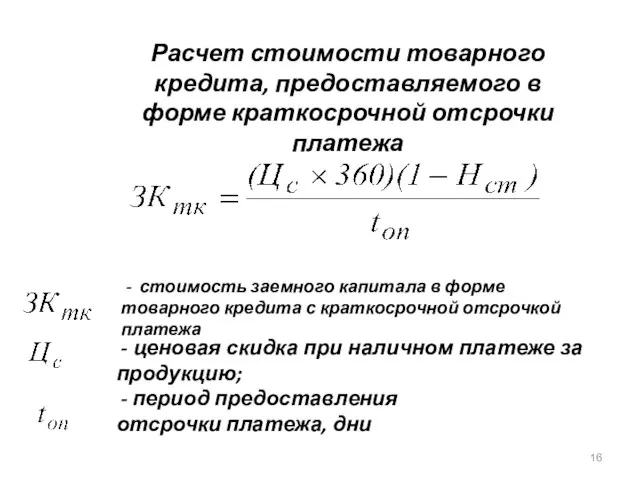

- 16. Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа , - стоимость заемного капитала в

- 17. Во многих случаях выгоднее взять банковский кредит для немедленной оплаты продукции и получить соответствующую ценовую скидку,

- 18. Управление внутренней кредиторской задолженностью Внутренняя кредиторская задолженность представляет собой наиболее краткосрочный вид используемых предприятием заемных средств,

- 19. Особенности внутренней кредиторской задолженности 1.Будучи бесплатным источником привлекаемых средств внутренняя кредиторская задолженность обеспечивает снижение стоимости всего

- 20. Целями управления внутренней кредиторской задолженностью предприятия являются обеспечение своевременного начисления и выплаты средств, входящих в ее

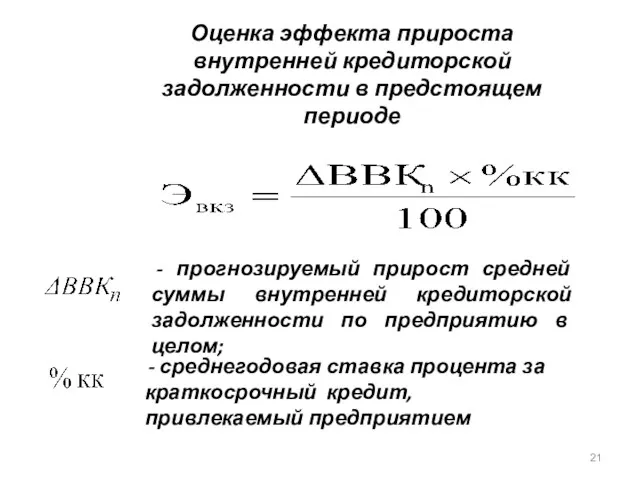

- 21. Оценка эффекта прироста внутренней кредиторской задолженности в предстоящем периоде - прогнозируемый прирост средней суммы внутренней кредиторской

- 23. Скачать презентацию

1. Понятия, состав и особенности заемного капитала

2. Оценка стоимости отдельных элементов

1. Понятия, состав и особенности заемного капитала

2. Оценка стоимости отдельных элементов

Привлечение заемного капитала позволяет существенно расширить производственные возможности предприятия, обеспечить более

Привлечение заемного капитала позволяет существенно расширить производственные возможности предприятия, обеспечить более

Заемный капитал

– это денежные средства и другое имущество, привлекаемое предприятием

Заемный капитал

– это денежные средства и другое имущество, привлекаемое предприятием

Заемный капитал

Заемный капитал

Особенности оценки стоимости заемного капитала

а) относительная простота формирования базового показателя

Особенности оценки стоимости заемного капитала

а) относительная простота формирования базового показателя

Стоимость банковских ссуд и займов рассчитывается с учетом налога на прибыль.

Стоимость банковских ссуд и займов рассчитывается с учетом налога на прибыль.

- стоимость заемного капитала в форме финансового кредита банка

- стоимость заемного капитала в форме финансового кредита банка

Стоимость источника капитала «облигационный займ» приблизительно равна величине уплачиваемого процента

Для вновь

Стоимость источника капитала «облигационный займ» приблизительно равна величине уплачиваемого процента

Для вновь

Стоимость облигационного займа

,

- цена облигационного займа

- ставка

Стоимость облигационного займа

,

- цена облигационного займа

- ставка

Облигации – это долговые ценные бумаги, именные или на предъявителя, выпускаемые

Облигации – это долговые ценные бумаги, именные или на предъявителя, выпускаемые

Облигации

краткосрочные (срок погашения до года) и долгосрочные (срок погашения более года)

купонные

Облигации

краткосрочные (срок погашения до года) и долгосрочные (срок погашения более года)

купонные

Цена купонной облигации будет равна приведенной стоимости номинала

,

– номинальная

Цена купонной облигации будет равна приведенной стоимости номинала

,

– номинальная

Стоимость товарного кредита в форме краткосрочной отсрочки платежа оценивается размером скидки

Стоимость товарного кредита в форме краткосрочной отсрочки платежа оценивается размером скидки

Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа

,

Расчет стоимости товарного кредита, предоставляемого в форме краткосрочной отсрочки платежа

,

Во многих случаях выгоднее взять банковский кредит для немедленной оплаты продукции

Во многих случаях выгоднее взять банковский кредит для немедленной оплаты продукции

Управление внутренней кредиторской задолженностью

Внутренняя кредиторская задолженность представляет собой наиболее краткосрочный вид

Управление внутренней кредиторской задолженностью

Внутренняя кредиторская задолженность представляет собой наиболее краткосрочный вид

Особенности внутренней кредиторской задолженности

1.Будучи бесплатным источником привлекаемых средств внутренняя кредиторская задолженность

Особенности внутренней кредиторской задолженности

1.Будучи бесплатным источником привлекаемых средств внутренняя кредиторская задолженность

Целями управления внутренней кредиторской задолженностью предприятия являются обеспечение своевременного начисления и

Целями управления внутренней кредиторской задолженностью предприятия являются обеспечение своевременного начисления и

Оценка эффекта прироста внутренней кредиторской задолженности в предстоящем периоде

- прогнозируемый

Оценка эффекта прироста внутренней кредиторской задолженности в предстоящем периоде

- прогнозируемый

Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Учет временной стоимости денег

Учет временной стоимости денег Правовое регулирование международных расчетов

Правовое регулирование международных расчетов Анализ финансовой устойчивости организации

Анализ финансовой устойчивости организации Crowdfunding. If you had the money

Crowdfunding. If you had the money Классификация налогов

Классификация налогов Страхование жизни

Страхование жизни Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы

Тәуекел осындай жағымсыз нәтижелерді алу ықтималдығы Финансирование предпринимательской деятельности. Лекция 5

Финансирование предпринимательской деятельности. Лекция 5 Банковская система Америки

Банковская система Америки Налоговая политика

Налоговая политика Право социального обеспечения

Право социального обеспечения Банк ісі бойынша

Банк ісі бойынша Управление личными финансами – путь к успеху

Управление личными финансами – путь к успеху Теория эффективности рынка

Теория эффективности рынка Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Страховое общество РЕСО-Гарантия. Сентябрь - 2018

Страховое общество РЕСО-Гарантия. Сентябрь - 2018 Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Развитие налогового учета по НДС

Развитие налогового учета по НДС Менеджмент капитала банка

Менеджмент капитала банка Корпоративные финансы в финансовой системе страны. (Тема 1)

Корпоративные финансы в финансовой системе страны. (Тема 1) Бухгалтерский учет образовательных услуг

Бухгалтерский учет образовательных услуг Налоговая система Канады

Налоговая система Канады Основные средства предприятия индустрии гостеприимства

Основные средства предприятия индустрии гостеприимства Денежный оборот и денежная масса

Денежный оборот и денежная масса Javne finansije. Lekcija 3

Javne finansije. Lekcija 3 Banking

Banking Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год