- Анализ себестоимости продукции (товаров, услуг)

Содержание

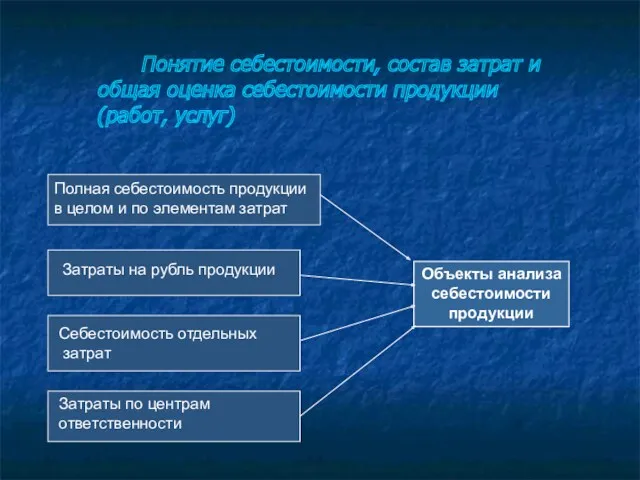

- 2. Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ, услуг) Объекты анализа себестоимости продукции

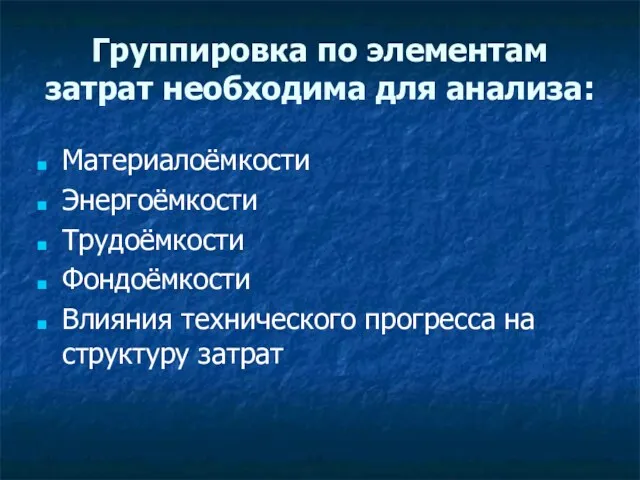

- 3. Группировка по элементам затрат необходима для анализа: Материалоёмкости Энергоёмкости Трудоёмкости Фондоёмкости Влияния технического прогресса на структуру

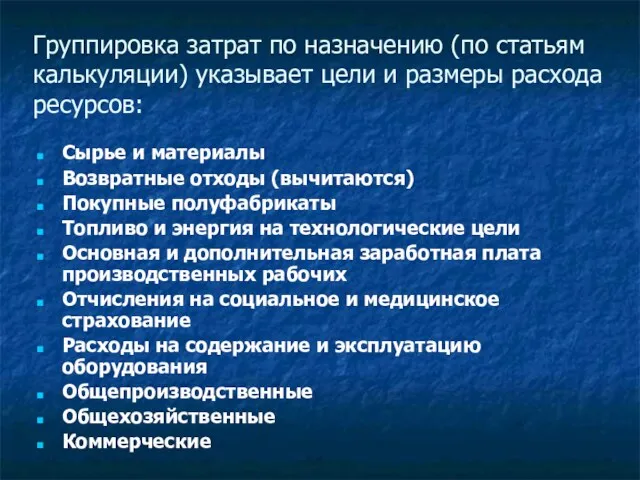

- 4. Группировка затрат по назначению (по статьям калькуляции) указывает цели и размеры расхода ресурсов: Сырье и материалы

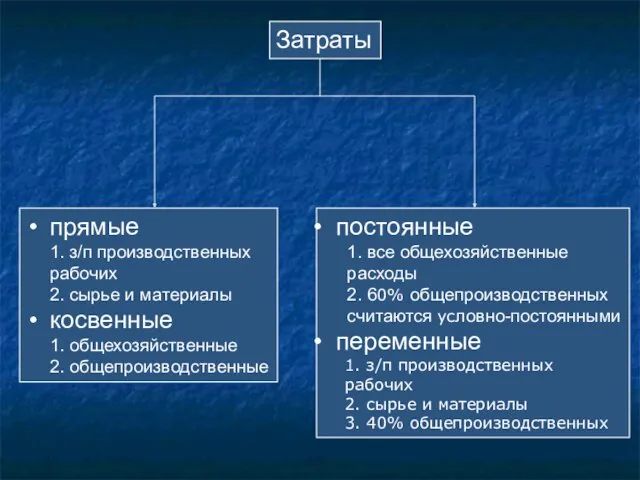

- 5. Затраты прямые 1. з/п производственных рабочих 2. сырье и материалы косвенные 1. общехозяйственные 2. общепроизводственные постоянные

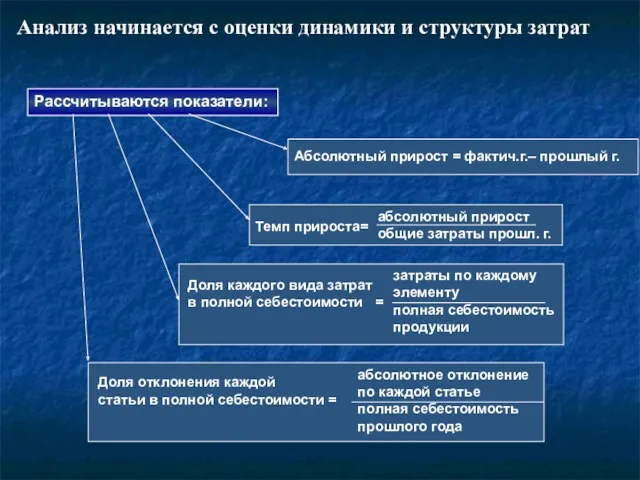

- 6. Анализ начинается с оценки динамики и структуры затрат Рассчитываются показатели:

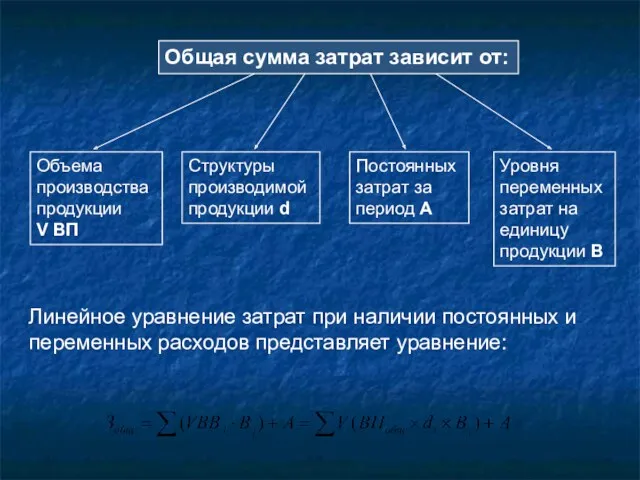

- 7. Общая сумма затрат зависит от: Объема производства продукции V ВП Структуры производимой продукции d Уровня переменных

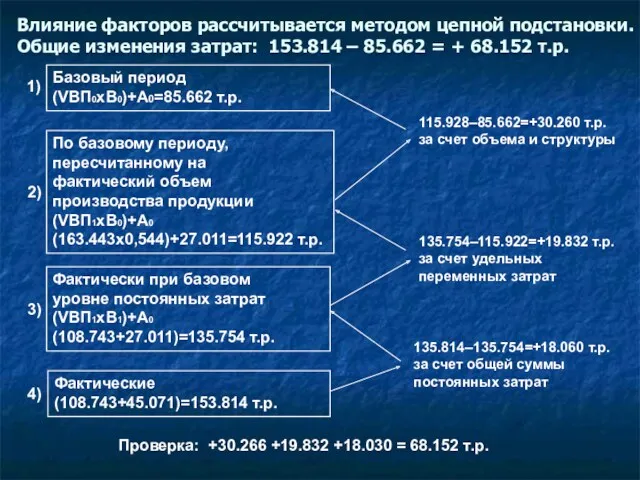

- 8. Влияние факторов рассчитывается методом цепной подстановки. Общие изменения затрат: 153.814 – 85.662 = + 68.152 т.р.

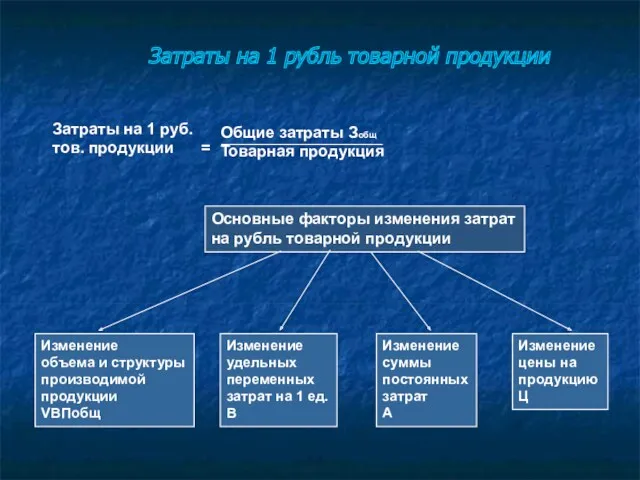

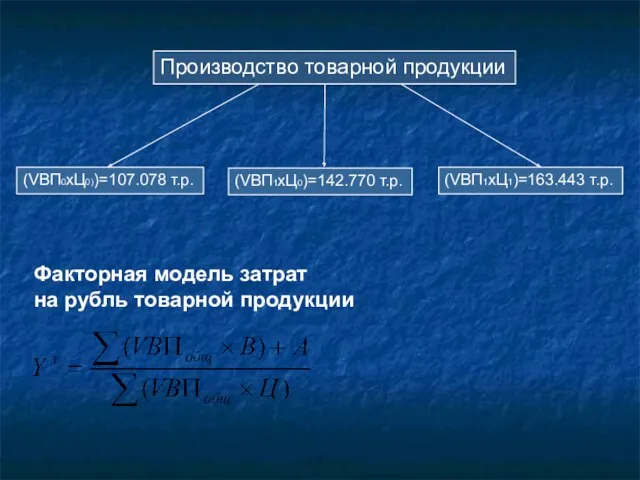

- 9. Затраты на 1 рубль товарной продукции Основные факторы изменения затрат на рубль товарной продукции Изменение объема

- 10. Факторная модель затрат на рубль товарной продукции Производство товарной продукции (VВП0хЦ0))=107.078 т.р. (VВП1хЦ0)=142.770 т.р. (VВП1хЦ1)=163.443 т.р.

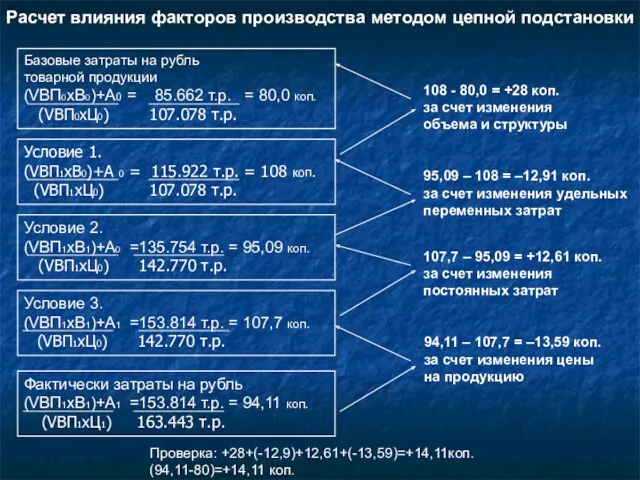

- 11. Расчет влияния факторов производства методом цепной подстановки 108 - 80,0 = +28 коп. за счет изменения

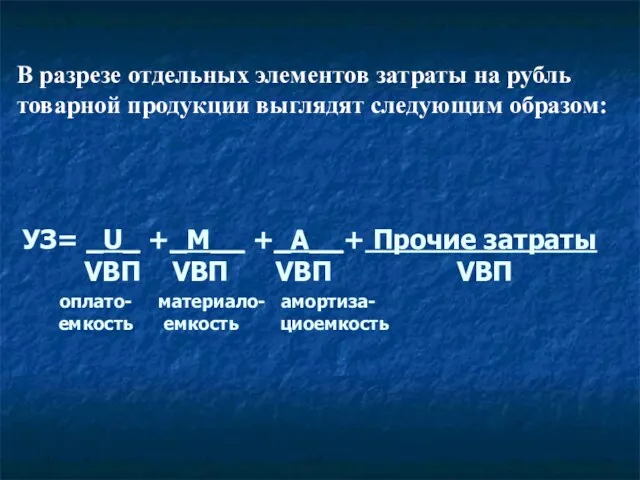

- 12. УЗ= _U_ +_М__ +_А__+ Прочие затраты VBП VBП VBП VBП оплато- материало- амортиза- емкость емкость циоемкость

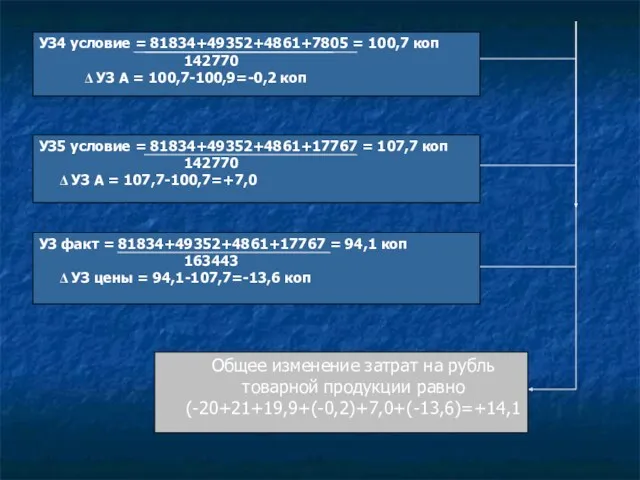

- 13. УЗ4 условие = 81834+49352+4861+7805 = 100,7 коп 142770 Δ УЗ А = 100,7-100,9=-0,2 коп УЗ факт

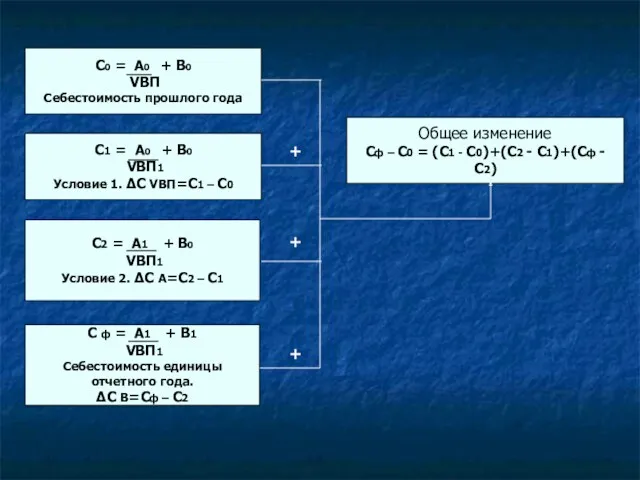

- 14. Себестоимость единицы важнейших видов продукции (работ, услуг) можно выразить зависимостью: C = A + B VBП

- 15. С0 = А0 + B0 VBП Себестоимость прошлого года С1 = А0 + B0 VBП1 Условие

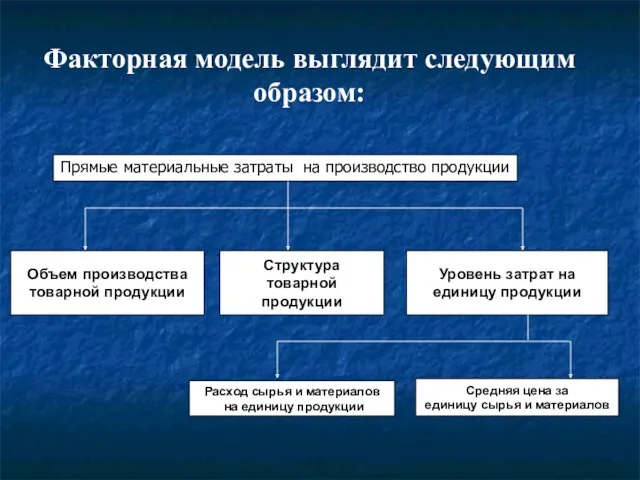

- 16. Объем производства товарной продукции Структура товарной продукции Уровень затрат на единицу продукции Расход сырья и материалов

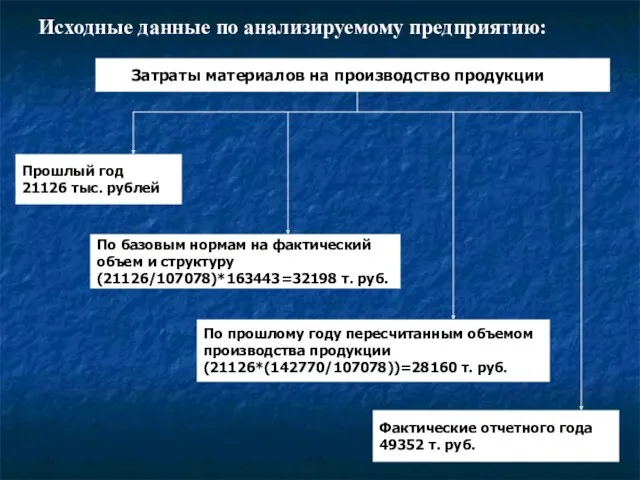

- 17. Исходные данные по анализируемому предприятию: Затраты материалов на производство продукции Прошлый год 21126 тыс. рублей По

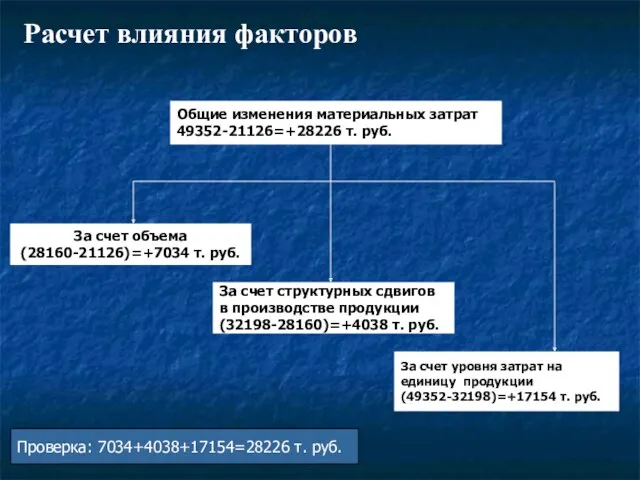

- 18. Расчет влияния факторов Общие изменения материальных затрат 49352-21126=+28226 т. руб. За счет объема (28160-21126)=+7034 т. руб.

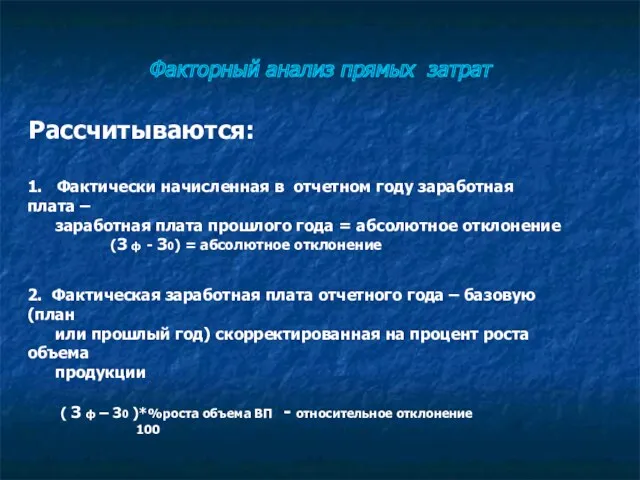

- 19. Рассчитываются: 1. Фактически начисленная в отчетном году заработная плата – заработная плата прошлого года = абсолютное

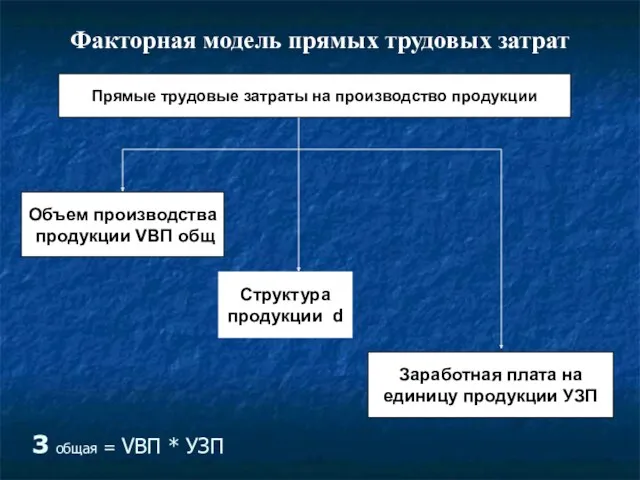

- 20. Факторная модель прямых трудовых затрат Прямые трудовые затраты на производство продукции Объем производства продукции VBП общ

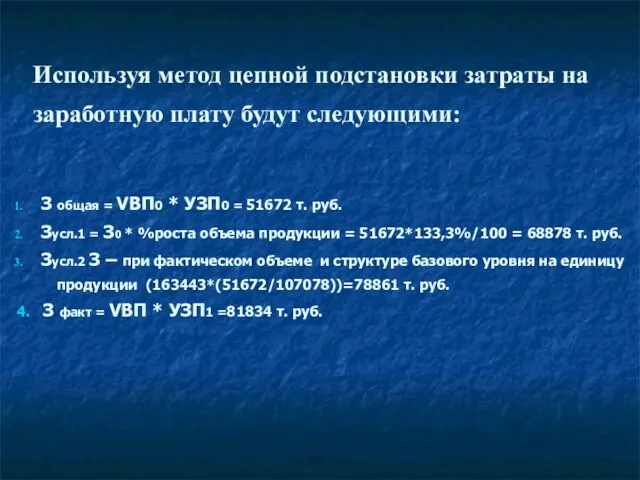

- 21. З общая = VBП0 * УЗП0 = 51672 т. руб. Зусл.1 = З0 * %роста объема

- 23. Скачать презентацию

Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ,

Понятие себестоимости, состав затрат и общая оценка себестоимости продукции (работ,

Группировка по элементам затрат необходима для анализа:

Материалоёмкости

Энергоёмкости

Трудоёмкости

Фондоёмкости

Влияния технического прогресса на структуру

Группировка по элементам затрат необходима для анализа:

Материалоёмкости

Энергоёмкости

Трудоёмкости

Фондоёмкости

Влияния технического прогресса на структуру

Группировка затрат по назначению (по статьям калькуляции) указывает цели и размеры

Группировка затрат по назначению (по статьям калькуляции) указывает цели и размеры

Затраты

прямые

1. з/п производственных

рабочих

2. сырье и материалы

косвенные

1. общехозяйственные

2. общепроизводственные

постоянные

1.

Затраты

прямые

1. з/п производственных

рабочих

2. сырье и материалы

косвенные

1. общехозяйственные

2. общепроизводственные

постоянные

1.

Анализ начинается с оценки динамики и структуры затрат

Рассчитываются показатели:

Анализ начинается с оценки динамики и структуры затрат

Рассчитываются показатели:

Общая сумма затрат зависит от:

Объема

производства

продукции

V ВП

Структуры

производимой

продукции

Общая сумма затрат зависит от:

Объема

производства

продукции

V ВП

Структуры

производимой

продукции

Влияние факторов рассчитывается методом цепной подстановки.

Общие изменения затрат: 153.814 – 85.662

Влияние факторов рассчитывается методом цепной подстановки. Общие изменения затрат: 153.814 – 85.662

Затраты на 1 рубль товарной продукции

Основные факторы изменения затрат

на рубль

Затраты на 1 рубль товарной продукции

Основные факторы изменения затрат

на рубль

Факторная модель затрат

на рубль товарной продукции

Производство товарной продукции

(VВП0хЦ0))=107.078 т.р.

(VВП1хЦ0)=142.770 т.р.

(VВП1хЦ1)=163.443

Факторная модель затрат

на рубль товарной продукции

Производство товарной продукции

(VВП0хЦ0))=107.078 т.р.

(VВП1хЦ0)=142.770 т.р.

(VВП1хЦ1)=163.443

Расчет влияния факторов производства методом цепной подстановки

108 - 80,0 = +28

Расчет влияния факторов производства методом цепной подстановки

108 - 80,0 = +28

УЗ= _U_ +_М__ +_А__+ Прочие затраты

VBП VBП VBП VBП

оплато-

УЗ= _U_ +_М__ +_А__+ Прочие затраты VBП VBП VBП VBП оплато-

УЗ4 условие = 81834+49352+4861+7805 = 100,7 коп

142770

Δ УЗ А

УЗ4 условие = 81834+49352+4861+7805 = 100,7 коп

142770

Δ УЗ А

Себестоимость единицы важнейших видов продукции (работ, услуг) можно выразить зависимостью:

Себестоимость единицы важнейших видов продукции (работ, услуг) можно выразить зависимостью:

С0 = А0 + B0

VBП

Себестоимость прошлого года

С1 = А0 +

С0 = А0 + B0

VBП

Себестоимость прошлого года

С1 = А0 +

Объем производства

товарной продукции

Структура товарной

продукции

Уровень затрат на

единицу продукции

Расход сырья

Объем производства

товарной продукции

Структура товарной

продукции

Уровень затрат на

единицу продукции

Расход сырья

Исходные данные по анализируемому предприятию:

Затраты материалов на производство продукции

Прошлый

Исходные данные по анализируемому предприятию:

Затраты материалов на производство продукции

Прошлый

Расчет влияния факторов

Общие изменения материальных затрат

49352-21126=+28226 т. руб.

За счет

Расчет влияния факторов

Общие изменения материальных затрат

49352-21126=+28226 т. руб.

За счет

Рассчитываются:

1. Фактически начисленная в отчетном году заработная плата –

заработная

Рассчитываются:

1. Фактически начисленная в отчетном году заработная плата –

заработная

Факторная модель прямых трудовых затрат

Прямые трудовые затраты на производство продукции

Объем производства

Факторная модель прямых трудовых затрат

Прямые трудовые затраты на производство продукции

Объем производства

З общая = VBП0 * УЗП0 = 51672 т. руб.

Зусл.1 =

З общая = VBП0 * УЗП0 = 51672 т. руб.

Зусл.1 =

Принципы оценочной деятельности

Принципы оценочной деятельности Программа по кредитованию дополнительного оборудования и сервисных услуг

Программа по кредитованию дополнительного оборудования и сервисных услуг 50 способов как заработать 50 000+ рублей за 1 неделю

50 способов как заработать 50 000+ рублей за 1 неделю Формы и методы проектного финансирования

Формы и методы проектного финансирования Інтелектуальний капітал у розвитку підприємницьких структур

Інтелектуальний капітал у розвитку підприємницьких структур Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21)

Pricing concepts. The nature of price. Price and nonprice competition. (Chapter 21) Программа страхования детей Дети

Программа страхования детей Дети Программа Умник - программа поддержки молодых учёных

Программа Умник - программа поддержки молодых учёных Оценка и калькуляция в бухгалтерском учете

Оценка и калькуляция в бухгалтерском учете Звіт з проходження практики: Креді Агріколь Банк

Звіт з проходження практики: Креді Агріколь Банк Бухгалтерский учет арендных и лизинговых операциий

Бухгалтерский учет арендных и лизинговых операциий Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов

Финансовый рынок как механизм мобилизации и перераспределения финансовых ресурсов Производственный план в бизнес-плане

Производственный план в бизнес-плане Эффективность инвестиций. Оценка инвестиционных проектов

Эффективность инвестиций. Оценка инвестиционных проектов Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Технический и фундаментальный анализ фондовых рынков

Технический и фундаментальный анализ фондовых рынков Валютная система Российской Федерации

Валютная система Российской Федерации Грантовая поддержка малых форм хозяйствования в Удмуртской Республике

Грантовая поддержка малых форм хозяйствования в Удмуртской Республике Роль и функции Центрального банка Российской Федерации

Роль и функции Центрального банка Российской Федерации Консолидированная отчётность

Консолидированная отчётность Налог на добычу полезных ископаемых

Налог на добычу полезных ископаемых Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Понятие коммерческого банка, основные функции и операции коммерческих банков

Понятие коммерческого банка, основные функции и операции коммерческих банков Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Правила безопасности при использовании банковских продуктов и услуг

Правила безопасности при использовании банковских продуктов и услуг Topic 1. Introduction to Finance

Topic 1. Introduction to Finance