- Эффективность инвестиций. Оценка инвестиционных проектов

Содержание

- 2. ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ 1

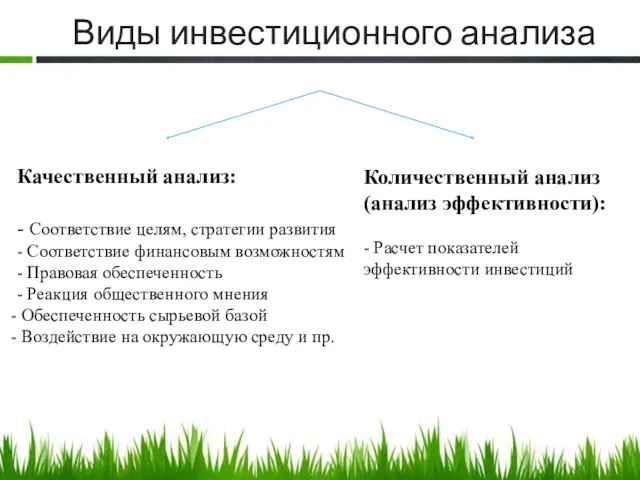

- 3. Виды инвестиционного анализа Качественный анализ: - Соответствие целям, стратегии развития - Соответствие финансовым возможностям - Правовая

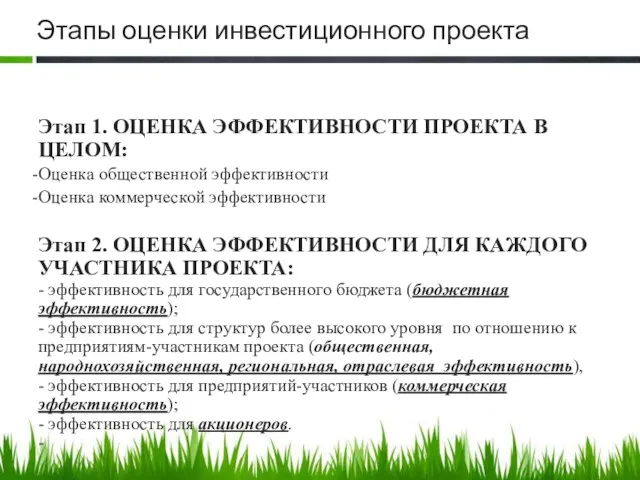

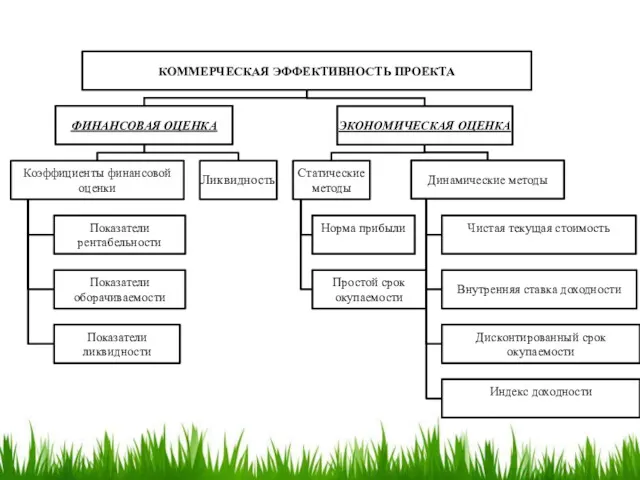

- 4. Этапы оценки инвестиционного проекта Этап 1. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА В ЦЕЛОМ: Оценка общественной эффективности Оценка коммерческой

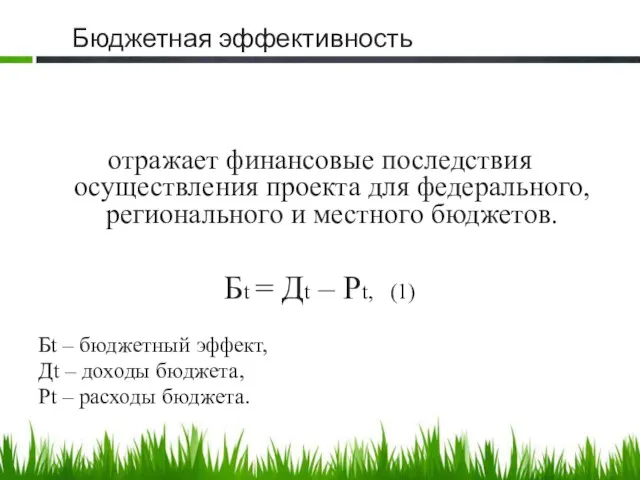

- 5. Бюджетная эффективность отражает финансовые последствия осуществления проекта для федерального, регионального и местного бюджетов. Бt = Дt

- 6. Дополнительные показатели бюджетной эффективности Чистый дисконтированный доход бюджета (ЧДДбюджета) Индекс доходности и индекс доходности гарантий (ИД

- 7. Народнохозяйственная, региональная и отраслевая эффективность должна учитывать: Изменение количества рабочих мест Улучшение жилищных и культурно-бытовых условий

- 9. Ликвидность способность проекта (предприятия) своевременно и в полном объеме ответить по имеющимся финансовым обязательствам. позволяет проверить

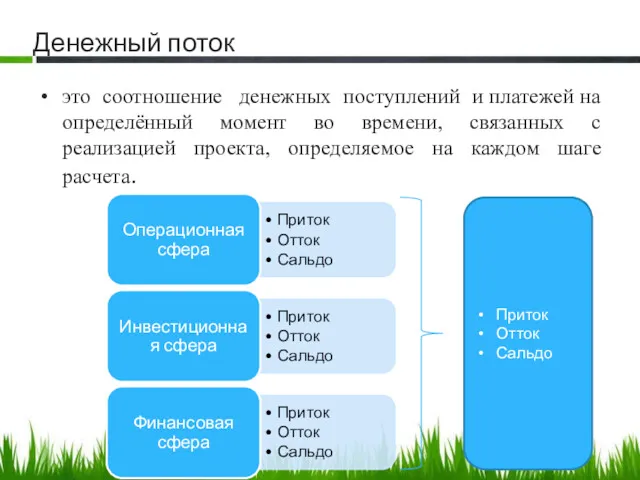

- 10. Денежный поток это соотношение денежных поступлений и платежей на определённый момент во времени, связанных с реализацией

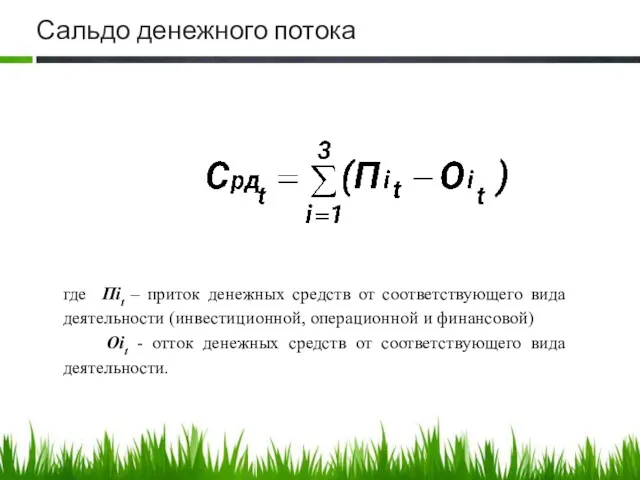

- 11. Сальдо денежного потока где Пit – приток денежных средств от соответствующего вида деятельности (инвестиционной, операционной и

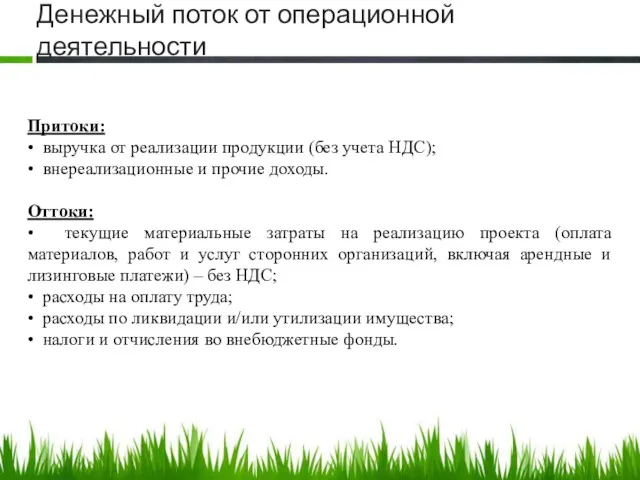

- 12. Денежный поток от операционной деятельности Притоки: • выручка от реализации продукции (без учета НДС); • внереализационные

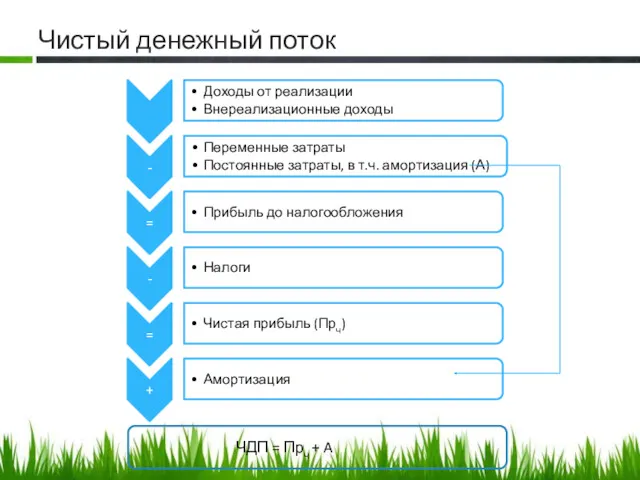

- 13. Чистый денежный поток ЧДП = Прч + A

- 14. Денежный поток от инвестиционной деятельности • оттоки: капитальные вложения, затраты на пуско-наладочные работы, увеличение оборотного капитала,

- 15. Денежный поток от финансовой деятельности • притоки: вложения собственного (акционерного) капитала; привлеченные средства: субсидии и дотации,

- 16. 2 Критерии оценки эффективности инвестиций Stylize, edit, and animate your media

- 17. Методы оценки эффективности инвестиций а) Простые (статические) методы Простая норма прибыли (ROI, ARR) Простой срок окупаемости

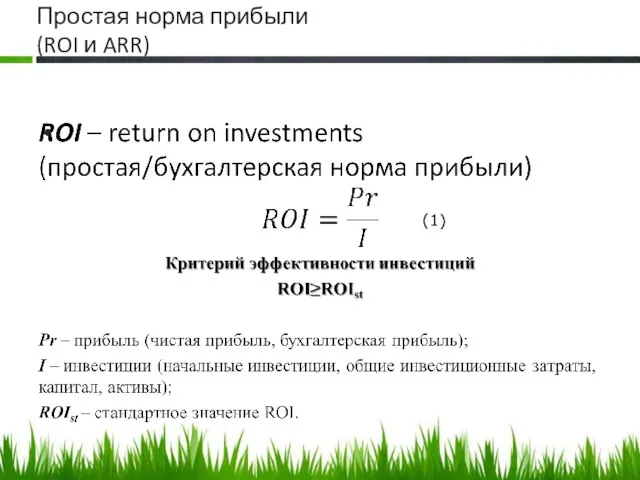

- 18. Простая норма прибыли (ROI и ARR) (1)

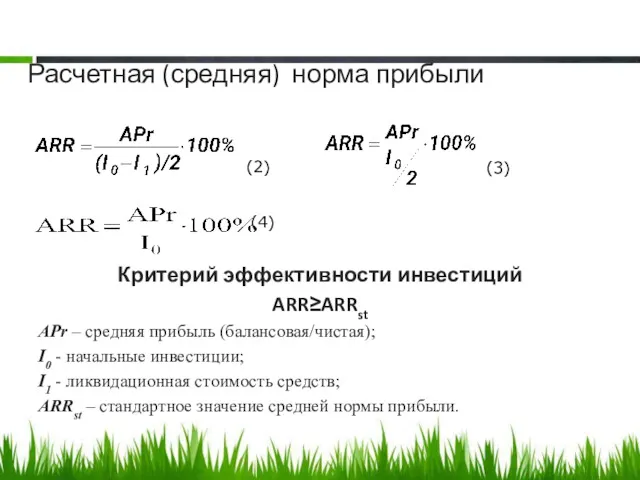

- 19. Расчетная (средняя) норма прибыли Критерий эффективности инвестиций ARR≥ARRst APr – средняя прибыль (балансовая/чистая); I0 - начальные

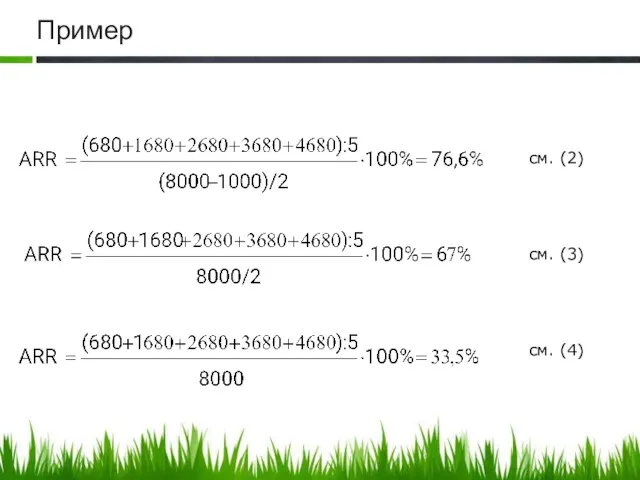

- 20. Пример см. (2) см. (3) см. (4)

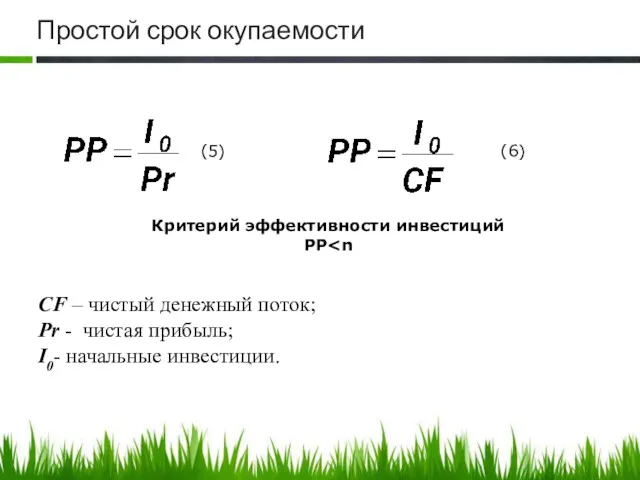

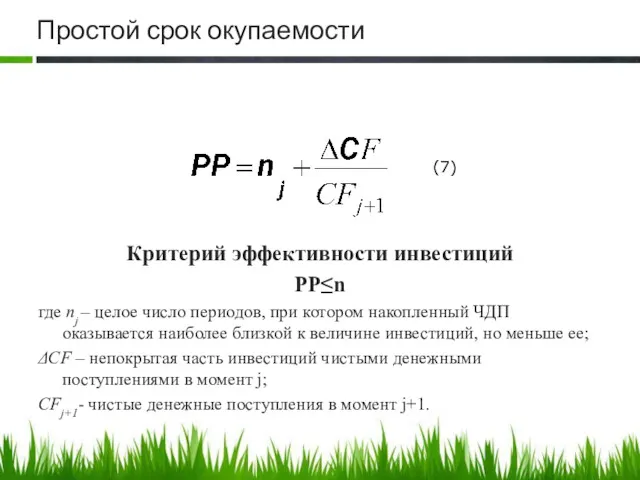

- 21. Простой срок окупаемости CF – чистый денежный поток; Pr - чистая прибыль; I0- начальные инвестиции. (6)

- 22. Простой срок окупаемости Критерий эффективности инвестиций PP≤n где nj – целое число периодов, при котором накопленный

- 23. Простой срок окупаемости при неравномерном денежном потоке

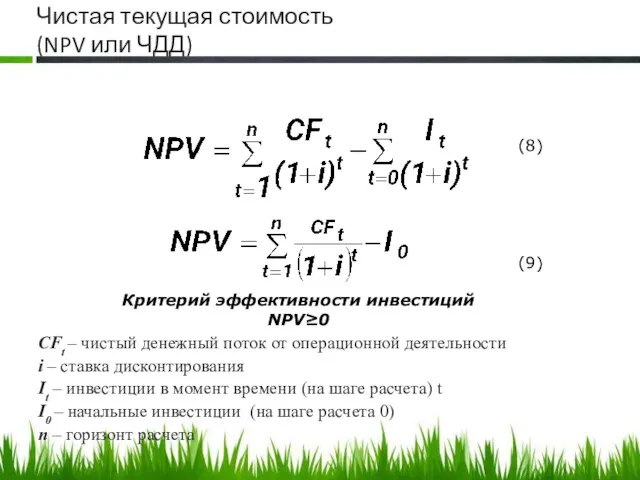

- 24. Чистая текущая стоимость (NPV или ЧДД) CFt – чистый денежный поток от операционной деятельности i –

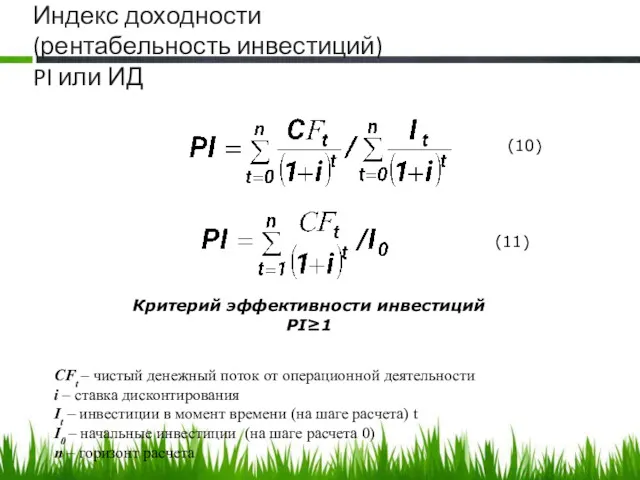

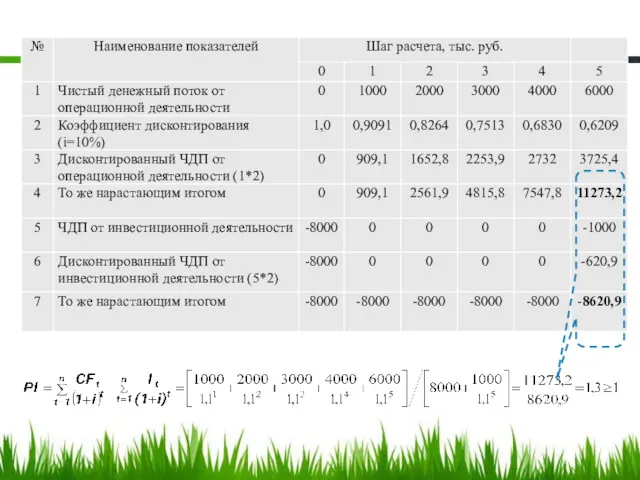

- 26. Индекс доходности (рентабельность инвестиций) PI или ИД CFt – чистый денежный поток от операционной деятельности i

- 28. Дисконтированный срок окупаемости (12) Критерий эффективности инвестиций DPP ≤n где nj – целое число периодов, при

- 30. Внутренняя норма доходности IRR - Internal rate of return IRR=i, NPV(i) = 0 (полная капитализация полученных

- 31. Методы определения Внутренней нормы доходности (IRR или ВНД) Графический Метод итераций: где i1 - ставка дисконтирования,

- 32. Пример определения IRR при i = 0,15 NPV=1127,5 тыс. руб., при i = 0,20 NPV=-103,1 тыс.

- 33. Графический метод NPV IRR=19,58%

- 35. Скачать презентацию

ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1

ОЦЕНКА ИНВЕСТИЦИОННЫХ ПРОЕКТОВ

1

Виды инвестиционного анализа

Качественный анализ:

- Соответствие целям, стратегии развития

- Соответствие финансовым

Виды инвестиционного анализа

Качественный анализ:

- Соответствие целям, стратегии развития

- Соответствие финансовым

Этапы оценки инвестиционного проекта

Этап 1. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА В ЦЕЛОМ:

Оценка общественной

Этапы оценки инвестиционного проекта

Этап 1. ОЦЕНКА ЭФФЕКТИВНОСТИ ПРОЕКТА В ЦЕЛОМ:

Оценка общественной

Бюджетная эффективность

отражает финансовые последствия осуществления проекта для федерального, регионального и местного

Бюджетная эффективность

отражает финансовые последствия осуществления проекта для федерального, регионального и местного

Дополнительные показатели бюджетной эффективности

Чистый дисконтированный доход бюджета (ЧДДбюджета)

Индекс доходности и индекс

Дополнительные показатели бюджетной эффективности

Чистый дисконтированный доход бюджета (ЧДДбюджета)

Индекс доходности и индекс

Народнохозяйственная, региональная и отраслевая эффективность

должна учитывать:

Изменение количества рабочих мест

Улучшение

Народнохозяйственная, региональная и отраслевая эффективность

должна учитывать:

Изменение количества рабочих мест

Улучшение

Ликвидность

способность проекта (предприятия) своевременно и в полном объеме ответить по имеющимся

Ликвидность

способность проекта (предприятия) своевременно и в полном объеме ответить по имеющимся

Денежный поток

это соотношение денежных поступлений и платежей на определённый момент во

Денежный поток

это соотношение денежных поступлений и платежей на определённый момент во

Сальдо денежного потока

где Пit – приток денежных средств от соответствующего вида

Сальдо денежного потока

где Пit – приток денежных средств от соответствующего вида

Денежный поток от операционной деятельности

Притоки:

• выручка от реализации продукции (без

Денежный поток от операционной деятельности

Притоки:

• выручка от реализации продукции (без

Чистый денежный поток

ЧДП = Прч + A

Чистый денежный поток

ЧДП = Прч + A

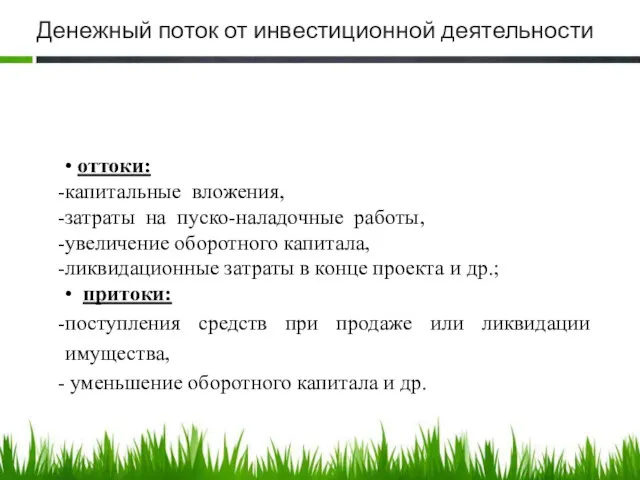

Денежный поток от инвестиционной деятельности

• оттоки:

капитальные вложения,

затраты на пуско-наладочные работы,

Денежный поток от инвестиционной деятельности

• оттоки:

капитальные вложения,

затраты на пуско-наладочные работы,

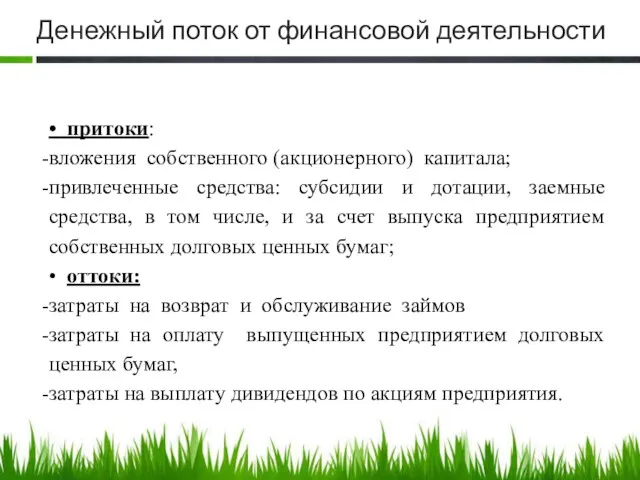

Денежный поток от финансовой деятельности

• притоки:

вложения собственного (акционерного) капитала;

привлеченные средства:

Денежный поток от финансовой деятельности

• притоки:

вложения собственного (акционерного) капитала;

привлеченные средства:

2

Критерии оценки эффективности инвестиций

Stylize, edit, and animate your media

2

Критерии оценки эффективности инвестиций

Stylize, edit, and animate your media

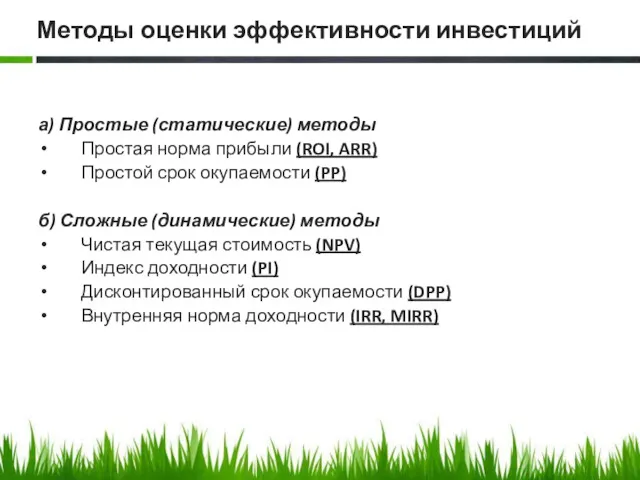

Методы оценки эффективности инвестиций

а) Простые (статические) методы

Простая норма прибыли (ROI, ARR)

Простой

Методы оценки эффективности инвестиций

а) Простые (статические) методы

Простая норма прибыли (ROI, ARR)

Простой

Простая норма прибыли

(ROI и ARR)

(1)

Простая норма прибыли

(ROI и ARR)

(1)

Расчетная (средняя) норма прибыли

Критерий эффективности инвестиций

ARR≥ARRst

APr – средняя прибыль (балансовая/чистая);

I0

Расчетная (средняя) норма прибыли

Критерий эффективности инвестиций

ARR≥ARRst

APr – средняя прибыль (балансовая/чистая);

I0

Пример

см. (2)

см. (3)

см. (4)

Пример

см. (2)

см. (3)

см. (4)

Простой срок окупаемости

CF – чистый денежный поток;

Pr - чистая прибыль;

I0- начальные

Простой срок окупаемости

CF – чистый денежный поток;

Pr - чистая прибыль;

I0- начальные

Простой срок окупаемости

Критерий эффективности инвестиций

PP≤n

где nj – целое число периодов, при

Простой срок окупаемости

Критерий эффективности инвестиций

PP≤n

где nj – целое число периодов, при

Простой срок окупаемости при неравномерном денежном потоке

Простой срок окупаемости при неравномерном денежном потоке

Чистая текущая стоимость

(NPV или ЧДД)

CFt – чистый денежный поток от операционной

Чистая текущая стоимость

(NPV или ЧДД)

CFt – чистый денежный поток от операционной

Индекс доходности

(рентабельность инвестиций)

PI или ИД

CFt – чистый денежный поток

Индекс доходности

(рентабельность инвестиций)

PI или ИД

CFt – чистый денежный поток

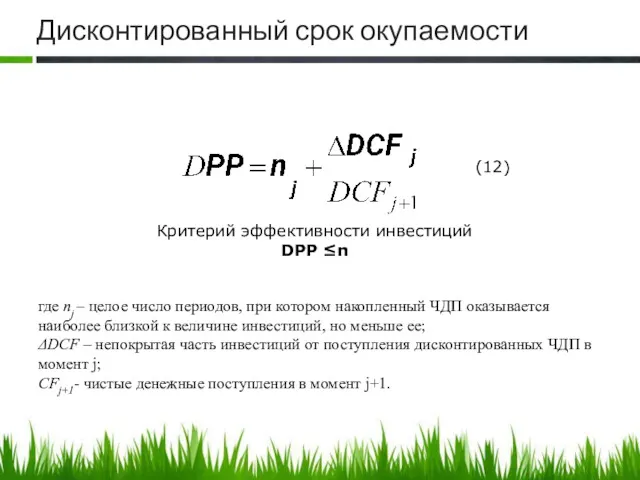

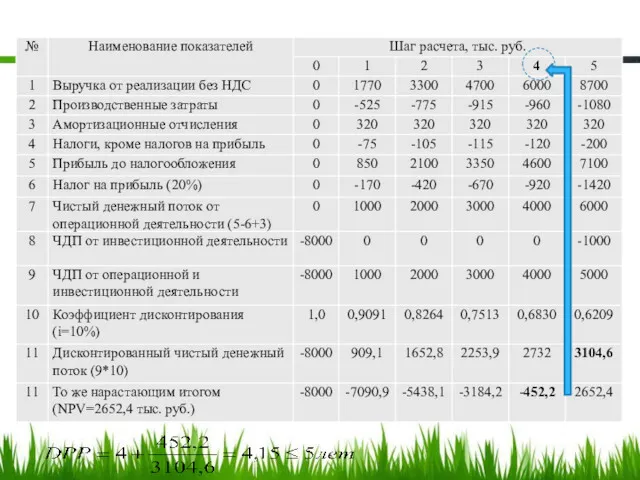

Дисконтированный срок окупаемости

(12)

Критерий эффективности инвестиций

DPP ≤n

где nj – целое число

Дисконтированный срок окупаемости

(12)

Критерий эффективности инвестиций

DPP ≤n

где nj – целое число

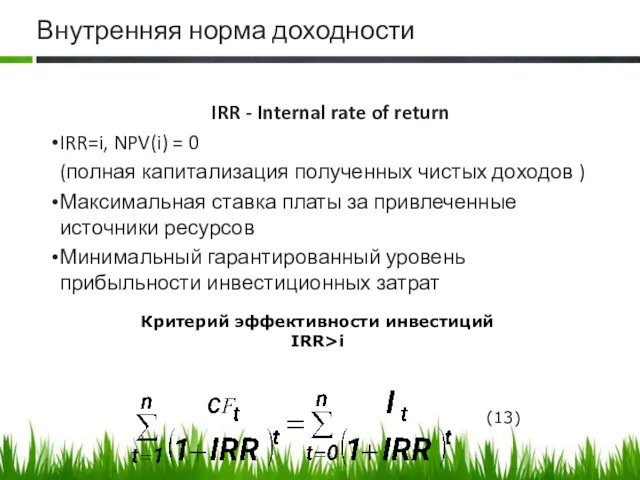

Внутренняя норма доходности

IRR - Internal rate of return

IRR=i, NPV(i) = 0

Внутренняя норма доходности

IRR - Internal rate of return

IRR=i, NPV(i) = 0

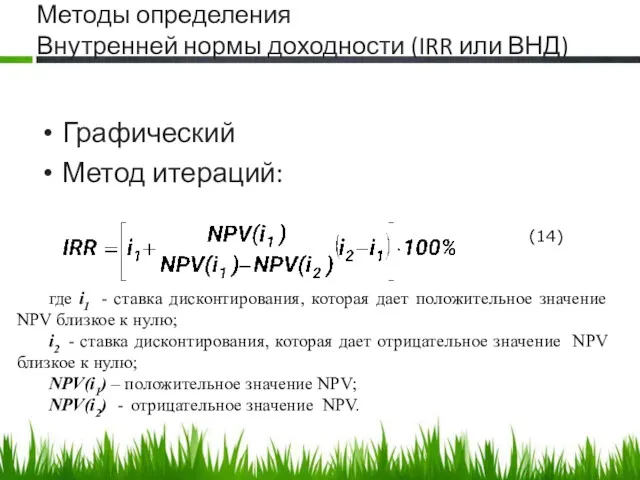

Методы определения

Внутренней нормы доходности (IRR или ВНД)

Графический

Метод итераций:

где i1

Методы определения

Внутренней нормы доходности (IRR или ВНД)

Графический

Метод итераций:

где i1

Пример определения IRR

при i = 0,15 NPV=1127,5 тыс. руб.,

при i

Пример определения IRR

при i = 0,15 NPV=1127,5 тыс. руб.,

при i

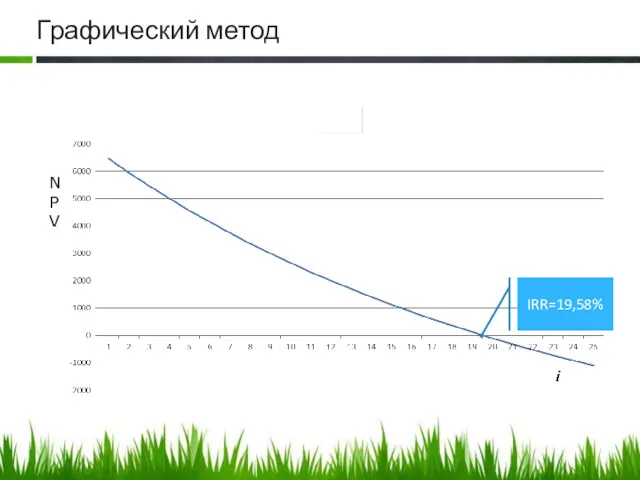

Графический метод

NPV

IRR=19,58%

Графический метод

NPV

IRR=19,58%

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері