- Понятие коммерческого банка, основные функции и операции коммерческих банков

Содержание

- 2. Структура курса 1. Понятие коммерческого банка, основные функции и операции коммерческих банков. 2. Банк как часть

- 3. Тема 1. Понятие коммерческого банка, основные функции и операции коммерческих банков.

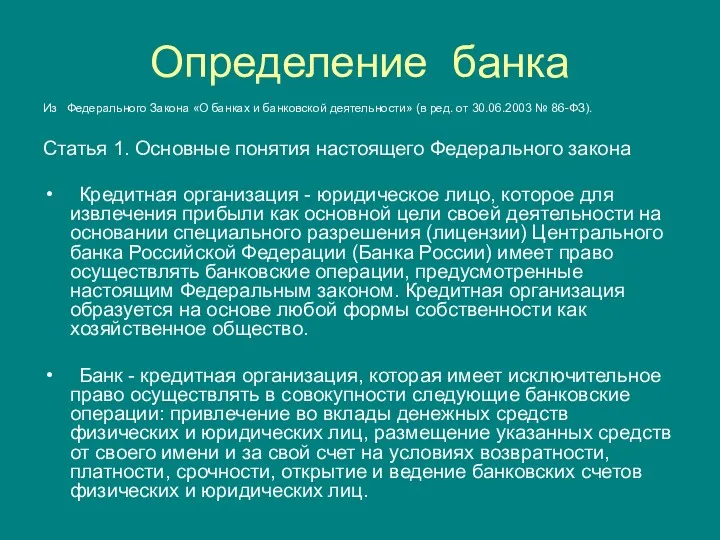

- 4. Определение банка Из Федерального Закона «О банках и банковской деятельности» (в ред. от 30.06.2003 № 86-ФЗ).

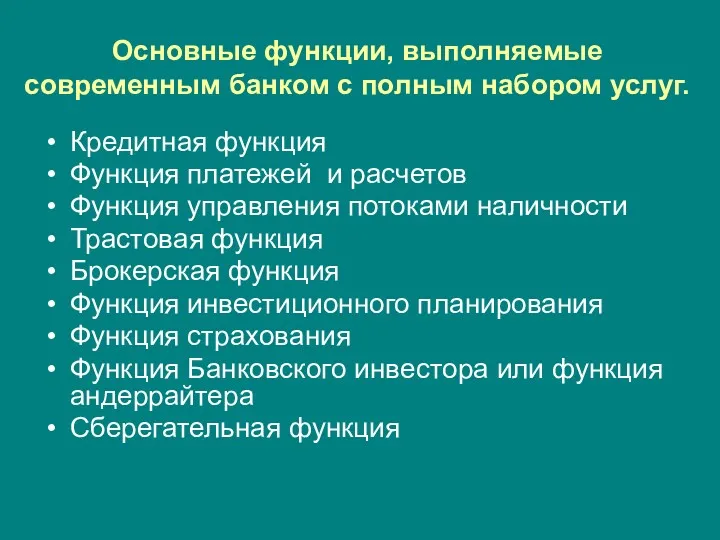

- 5. Основные функции, выполняемые современным банком с полным набором услуг. Кредитная функция Функция платежей и расчетов Функция

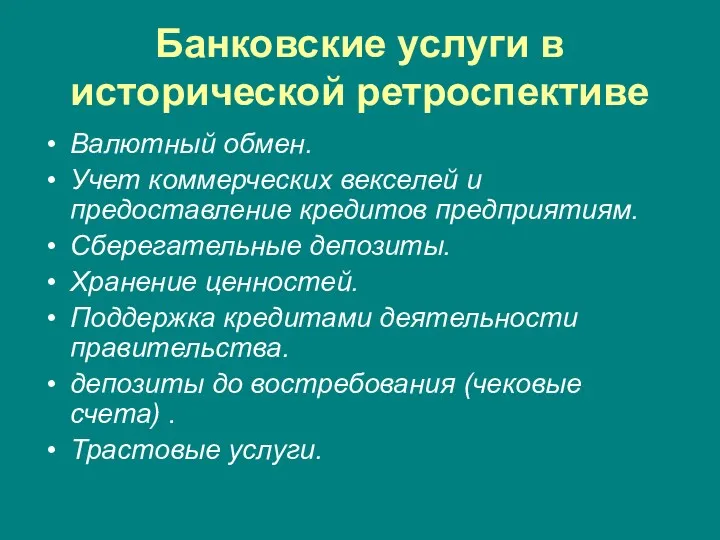

- 6. Банковские услуги в исторической ретроспективе Валютный обмен. Учет коммерческих векселей и предоставление кредитов предприятиям. Сберегательные депозиты.

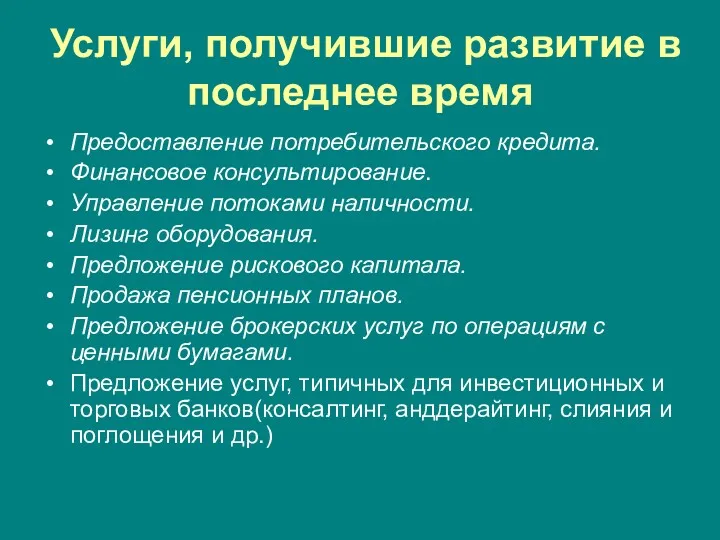

- 7. Услуги, получившие развитие в последнее время Предоставление потребительского кредита. Финансовое консультирование. Управление потоками наличности. Лизинг оборудования.

- 8. ТЕНДЕНЦИИ В БАНКОВСКОМ БИЗНЕСЕ Рост числа услуг. Рост конкуренции. Дерегулирование. Рост стоимости финансирования. Технологическая революция. Консолидация

- 9. Тема 2. Банк как часть экономической системы. Банковская система России.

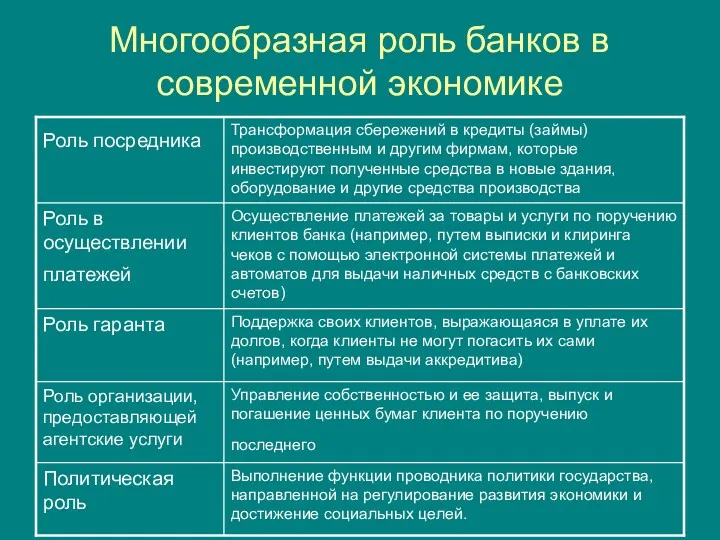

- 10. Многообразная роль банков в современной экономике

- 11. ФУНКЦИИ БАНКОВСКОЙ СИСТЕМЫ

- 12. 2-х УРОВНЕВАЯ СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ РОССИИ

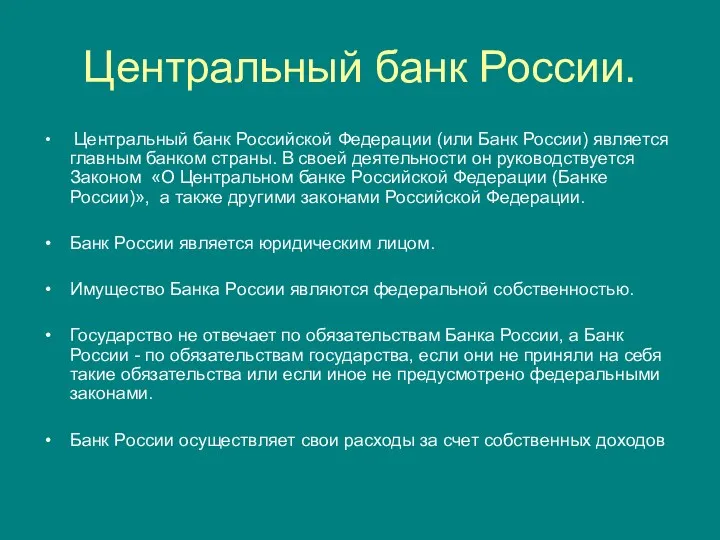

- 13. Центральный банк России. Центральный банк Российской Федерации (или Банк России) является главным банком страны. В своей

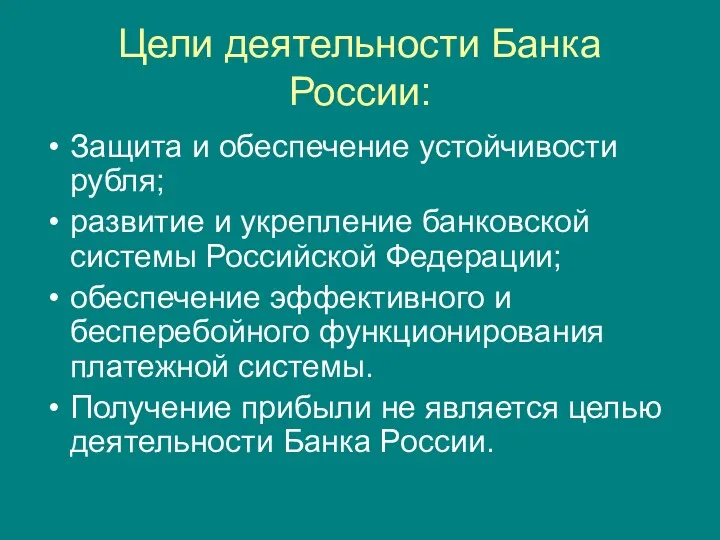

- 14. Цели деятельности Банка России: Защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации;

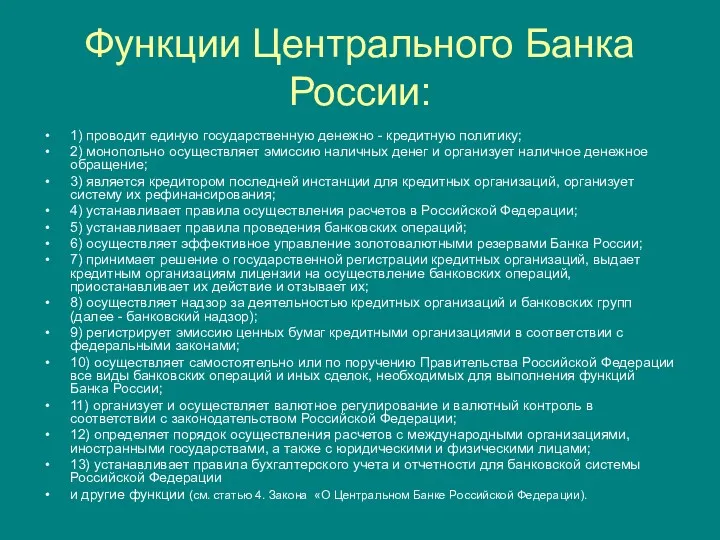

- 15. Функции Центрального Банка России: 1) проводит единую государственную денежно - кредитную политику; 2) монопольно осуществляет эмиссию

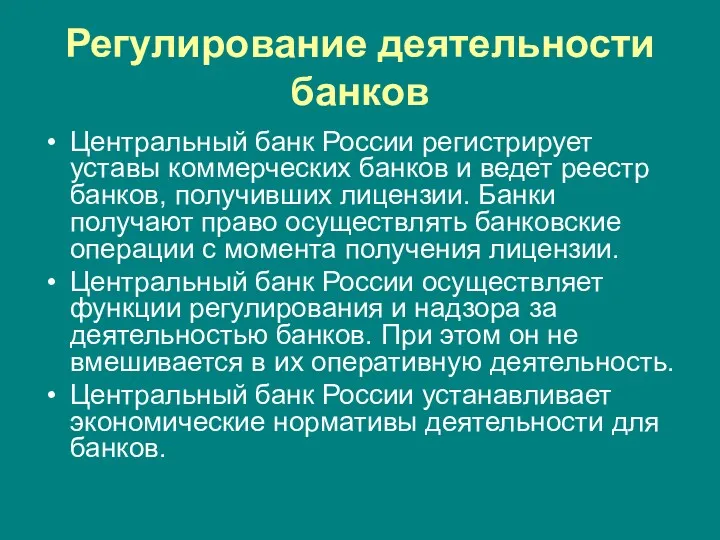

- 16. Регулирование деятельности банков Центральный банк России регистрирует уставы коммерческих банков и ведет реестр банков, получивших лицензии.

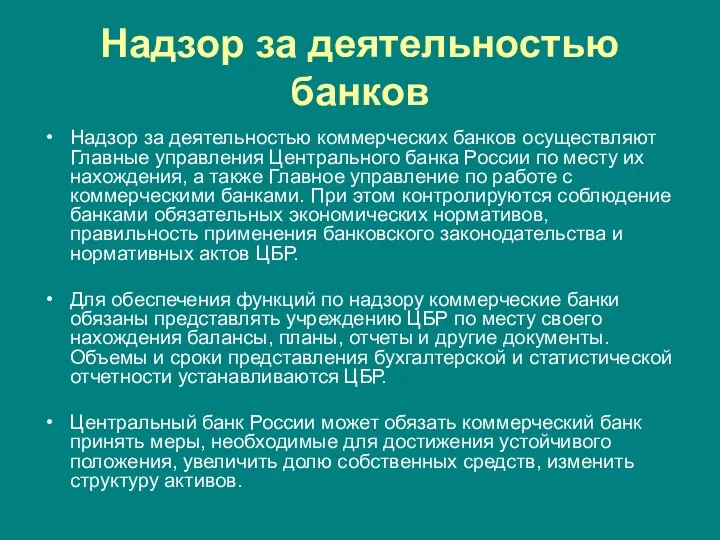

- 17. Надзор за деятельностью банков Надзор за деятельностью коммерческих банков осуществляют Главные управления Центрального банка России по

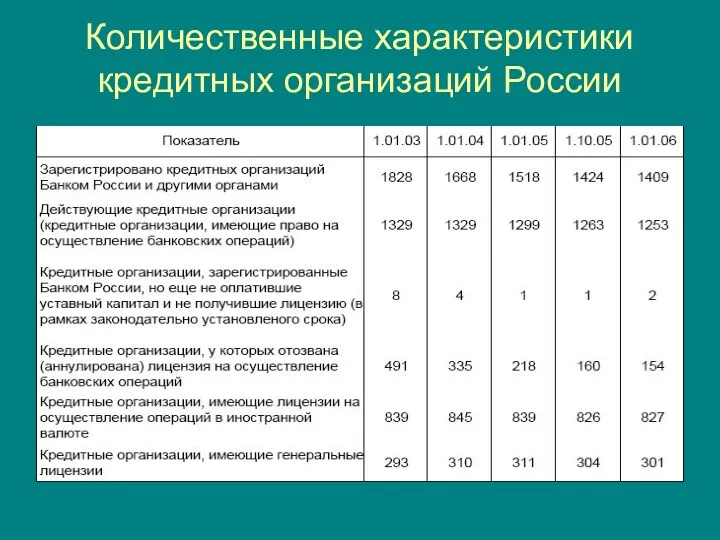

- 18. Количественные характеристики кредитных организаций России

- 19. Макроэкономические показатели банковского сектора России

- 20. Некоторые показатели финансовой устойчивости банковского сектора (в %) Таблица 1

- 23. Функциональная структура банковской системы России (ж. «Эксперт # 33 (479),2005 г.) Клиентские банки (подразделяется на три

- 24. Тенденции в функциональной структуре банковской системы России

- 25. Тема 3. Банковский менеджмент

- 26. Банковский менеджмент. Банковский менеджмент – это система управления кредитной организацией, основанная на использовании современных эффективных форм,

- 27. Общие функции банковского менеджмента Планирование. Эта функция дает начало управленческому процессу, устанавливает цель, перспективу, необходимые пропорции

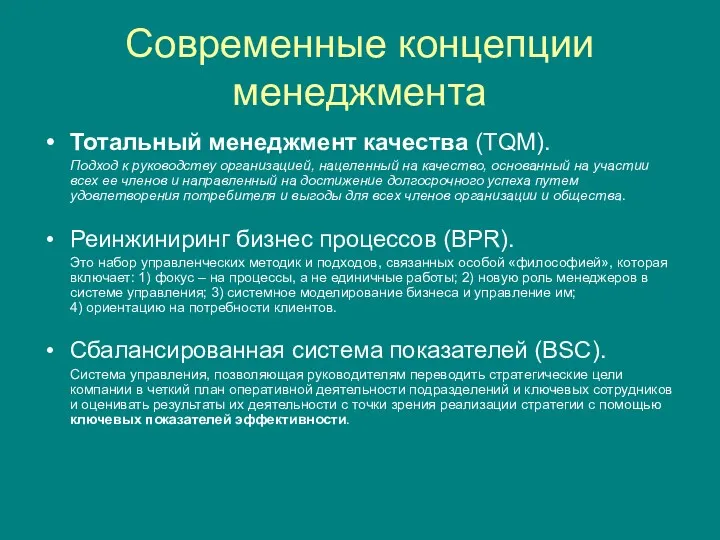

- 28. Современные концепции менеджмента Тотальный менеджмент качества (TQM). Подход к руководству организацией, нацеленный на качество, основанный на

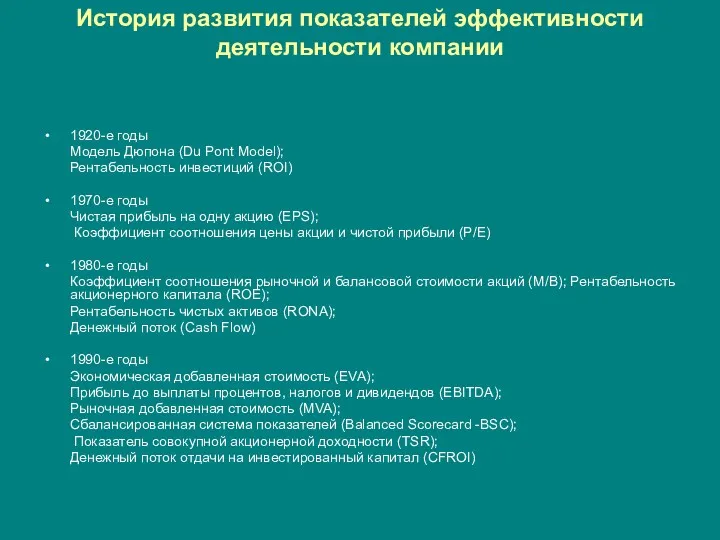

- 29. История развития показателей эффективности деятельности компании 1920-е годы Модель Дюпона (Du Pont Model); Рентабельность инвестиций (ROI)

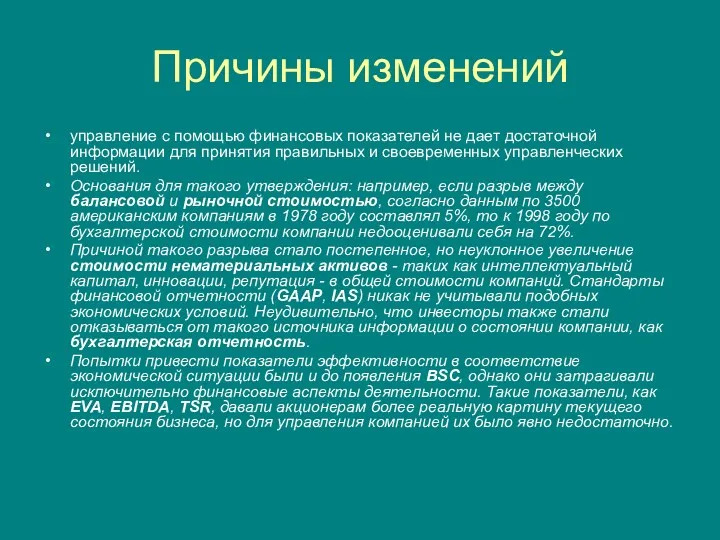

- 30. Причины изменений управление с помощью финансовых показателей не дает достаточной информации для принятия правильных и своевременных

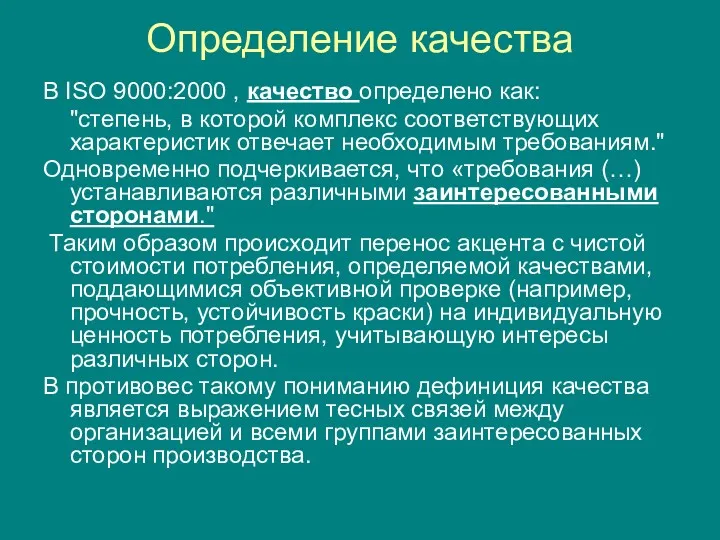

- 31. Определение качества В ISO 9000:2000 , качество определено как: "степень, в которой комплекс соответствующих характеристик отвечает

- 32. Определение качества Качество может определяться следующим образом: Качество является субоптимальным удовлетворением всех требований (признаков) всех групп

- 33. 4-е аспекта рассмотрения деятельности организации в BSC

- 34. Перспектива заинтересованных сторон В этой перспективе обсуждаются вопросы: целей позиционирования предприятия на рынке; восприятия собственной деятельности

- 35. Перспектива процесса Перспектива процесса указывает, при каких процессах достигается достижение целей заинтересованных сторон и финансовых целей.

- 36. Перспектива потенциала Цели, устанавливаемые для перспектив потенциала, служат развитию стратегически важного элемента организации – инфраструктуры. Потенциалом

- 37. Финансовая перспектива Эта перспектива представляет меру для измерения успеха или неудачи выбранной стратегии. Она содержит те

- 38. . Тема 4. Управление финансами в коммерческом банке.

- 39. Основная цель финансового менеджмента коммерческого банка Недостаточность концепции максимизации прибыли. «Книжная» стоимость акционерного капитала. Рыночная стоимость

- 40. Основная цель финансового менеджмента коммерческого банка (Продолжение) Ожидаемые поступленияt – ожидаемые акционерами дивиденды и поступления от

- 41. Управление ростом стоимости бизнеса Управление ростом стоимости бизнеса (финансовый аспект) основывается на 3-х «рычагах»: Управление рентабельностью;

- 42. Основные функции финансового менеджмента. Стратегическое планирование. Планирование финансовых показателей, инвестиций, капитала, финансирования. Управление активами и пассивами.

- 43. Тема 5. Интерпретация финансовой отчетности коммерческих банков.

- 44. Финансовая отчетность банков Основная цель финансовой отчетности – обеспечить добросовестное представление информации о: финансовом положении банка;

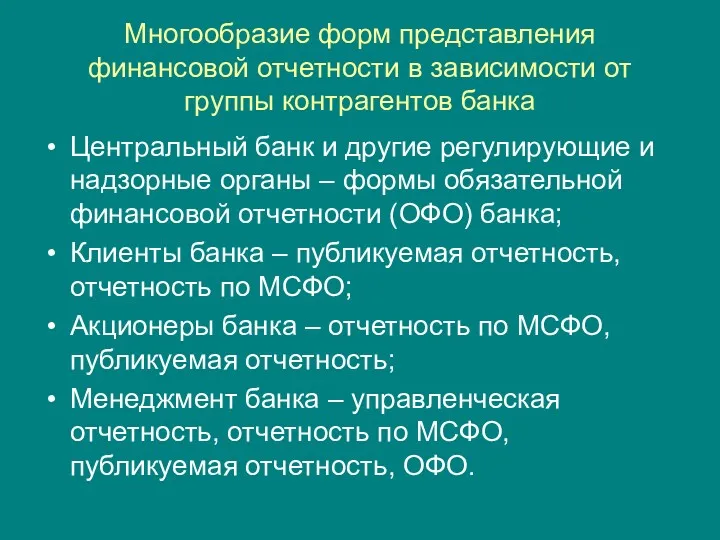

- 45. Многообразие форм представления финансовой отчетности в зависимости от группы контрагентов банка Центральный банк и другие регулирующие

- 46. Элементы финансовой отчетности, которые имеют прямое отношение к оценке финансового положения Активы: ресурсы, контролируемые банком, которые

- 47. Элементы финансовой отчетности, которые связаны с оценкой финансовых результатов деятельности Доходы: приращение экономических выгод в форме

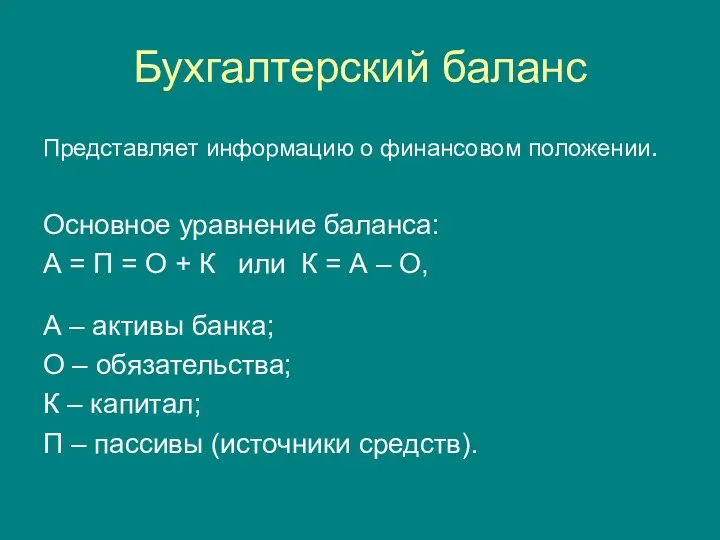

- 48. Бухгалтерский баланс Представляет информацию о финансовом положении. Основное уравнение баланса: А = П = О +

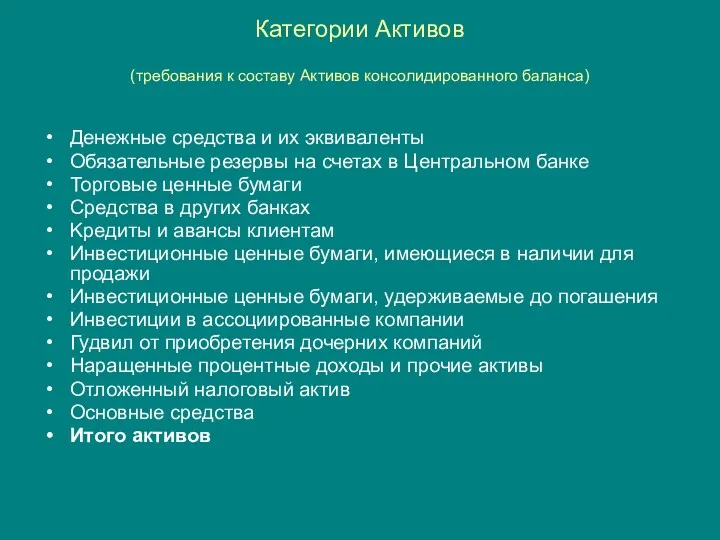

- 49. Категории Активов (требования к составу Активов консолидированного баланса) Денежные средства и их эквиваленты Обязательные резервы на

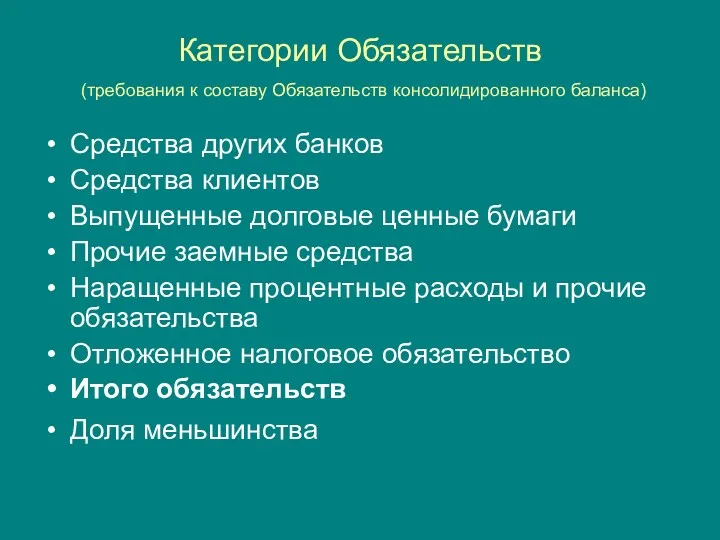

- 50. Категории Обязательств (требования к составу Обязательств консолидированного баланса) Средства других банков Средства клиентов Выпущенные долговые ценные

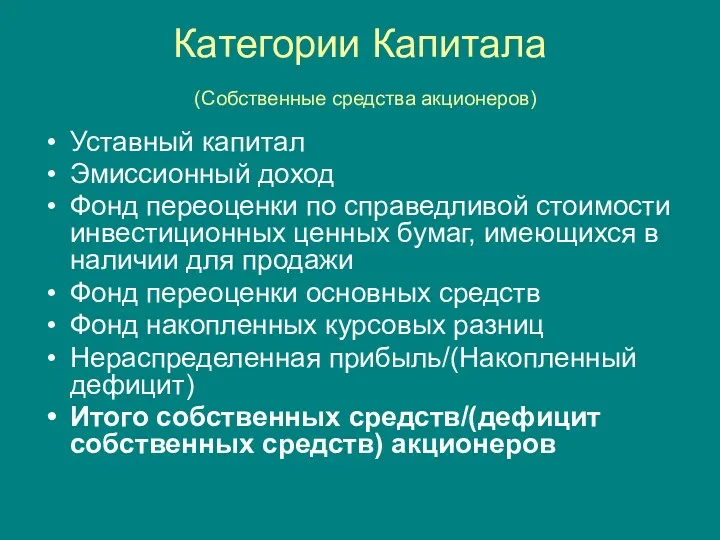

- 51. Категории Капитала (Собственные средства акционеров) Уставный капитал Эмиссионный доход Фонд переоценки по справедливой стоимости инвестиционных ценных

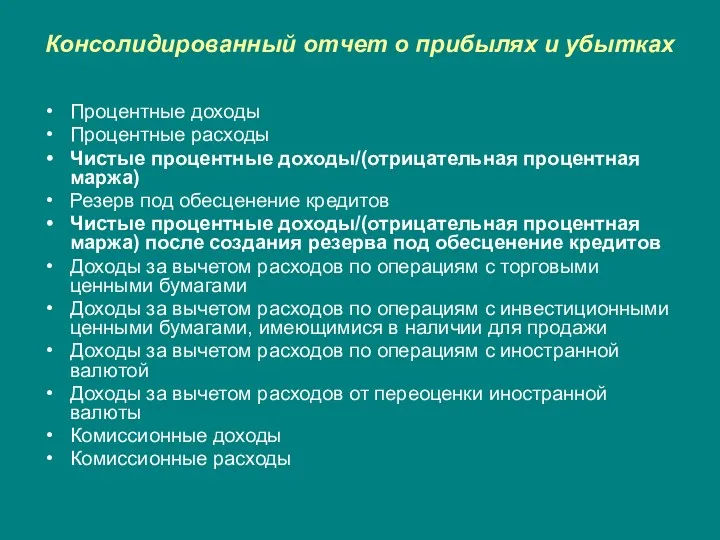

- 52. Консолидированный отчет о прибылях и убытках Процентные доходы Процентные расходы Чистые процентные доходы/(отрицательная процентная маржа) Резерв

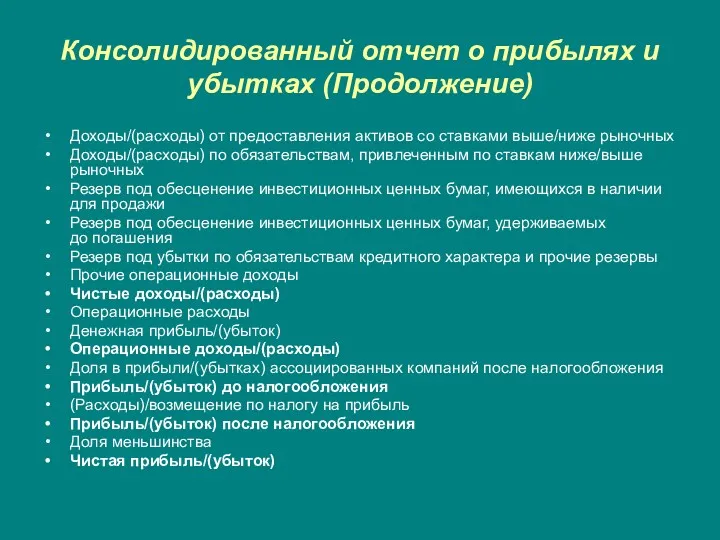

- 53. Консолидированный отчет о прибылях и убытках (Продолжение) Доходы/(расходы) от предоставления активов со ставками выше/ниже рыночных Доходы/(расходы)

- 54. Консолидированный отчет о движении денежных средств Денежные средства от операционной деятельности Проценты полученные Проценты уплаченные Доходы

- 55. Консолидированный отчет о движении денежных средств (Продолжение) Денежные средства от инвестиционной деятельности Приобретение инвестиционных ценных бумаг,

- 56. Консолидированный отчет о движении денежных средств (Продолжение) Денежные средства от финансовой деятельности Эмиссия обыкновенных акций Эмиссия

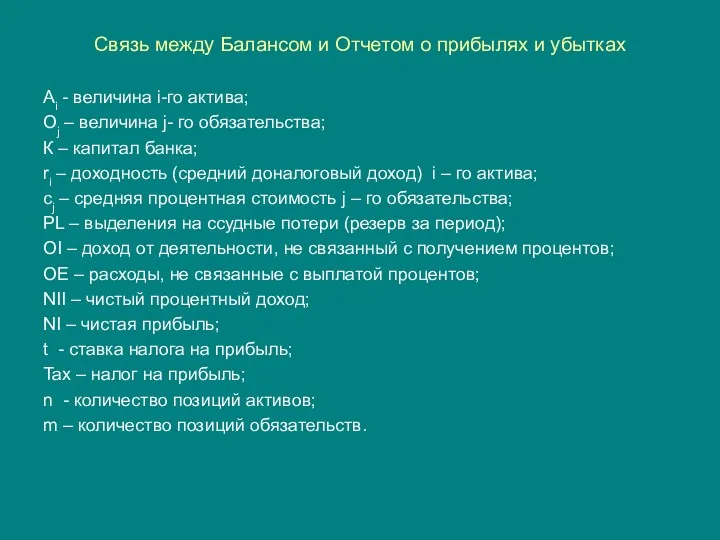

- 57. Связь между Балансом и Отчетом о прибылях и убытках Аi - величина i-го актива; Oj –

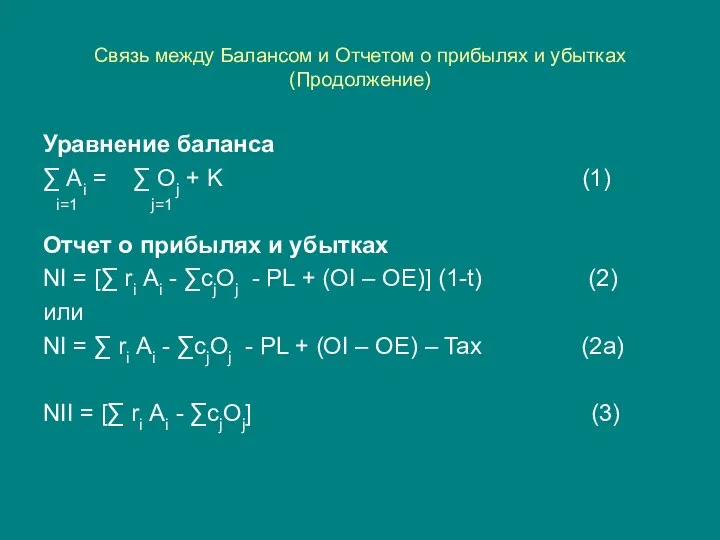

- 58. Связь между Балансом и Отчетом о прибылях и убытках (Продолжение) Уравнение баланса ∑ Аi = ∑

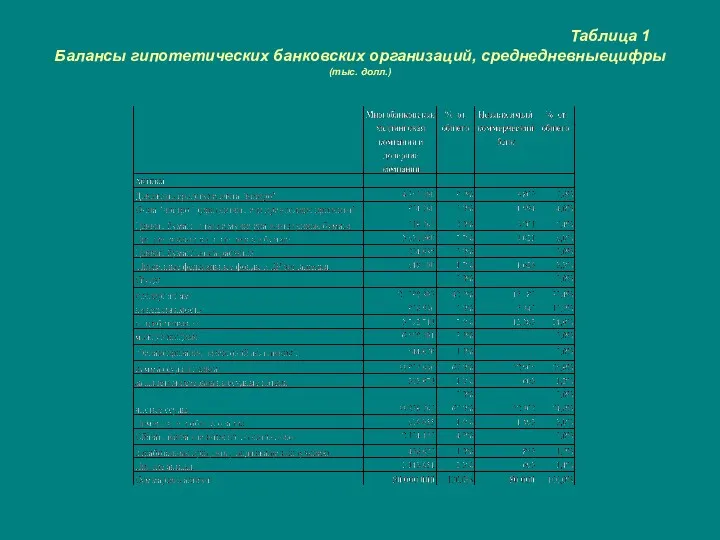

- 59. Таблица 1 Балансы гипотетических банковских организаций, среднедневныецифры (тыс. долл.)

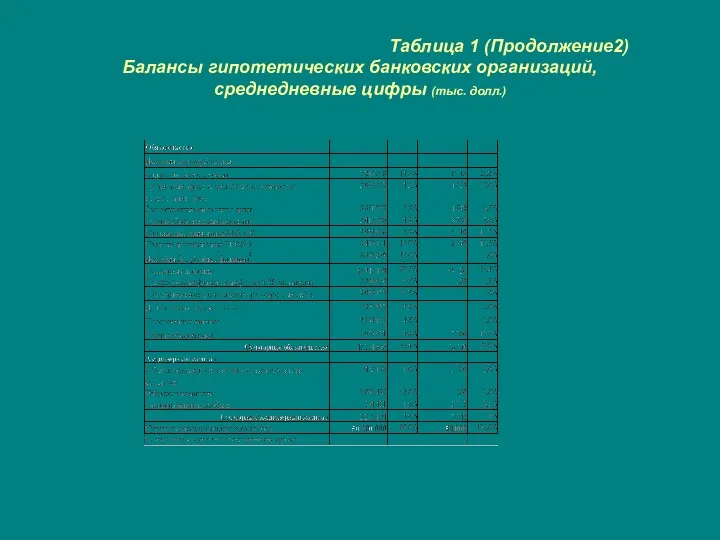

- 60. Таблица 1 (Продолжение2) Балансы гипотетических банковских организаций, среднедневные цифры (тыс. долл.)

- 61. Таблица 2 Отчеты о прибылях и убытках гипотетических банков, (тыс. долл.)

- 62. Таблица 2 (Продолжение) Отчеты о прибылях и убытках гипотетических банков, (тыс. долл.)

- 63. Показатели рентабельности для гипотетических банковских организаций

- 66. Публикуемая отчетность российских банков. Пример. Балансовый отчет (тыс. рублей)

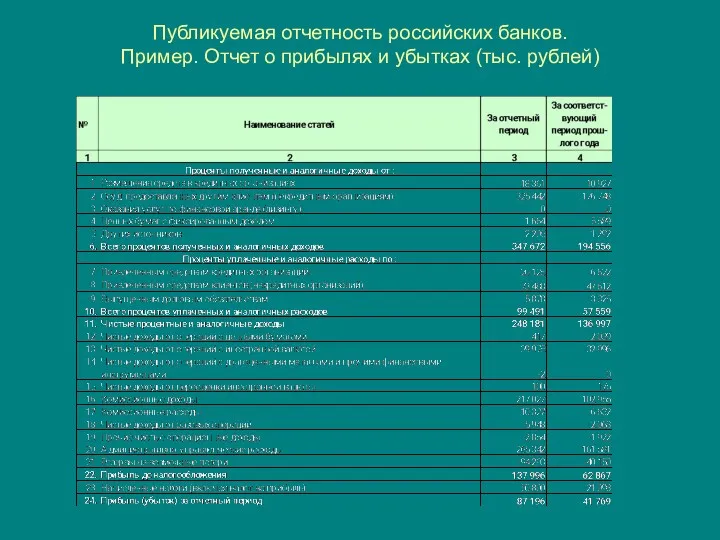

- 67. Публикуемая отчетность российских банков. Пример. Отчет о прибылях и убытках (тыс. рублей)

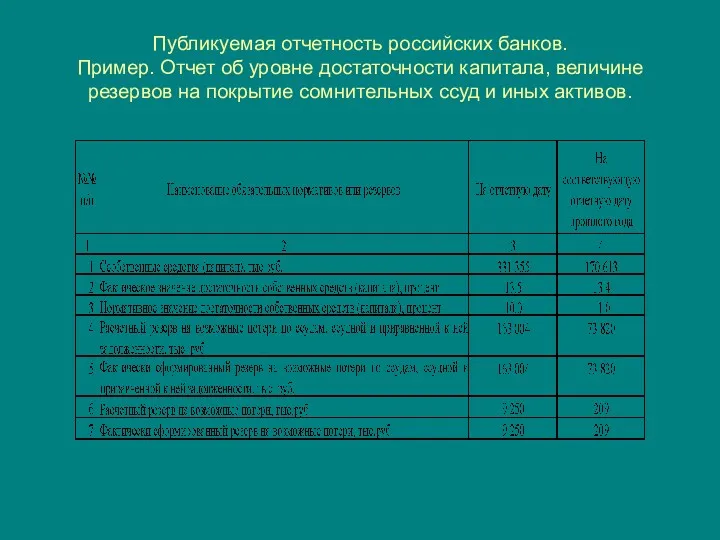

- 68. Публикуемая отчетность российских банков. Пример. Отчет об уровне достаточности капитала, величине резервов на покрытие сомнительных ссуд

- 69. Тема 6. Управление рентабельностью.

- 70. Модель Дюпона. Рентабельность собственного капитала. ROE = NI / K – рентабельность капитала Оценка показателя зависит

- 71. Модель Дюпона. Рентабельность собственного капитала. Продолжение1. ROA = NI/A = NI/D * D/A = PM *

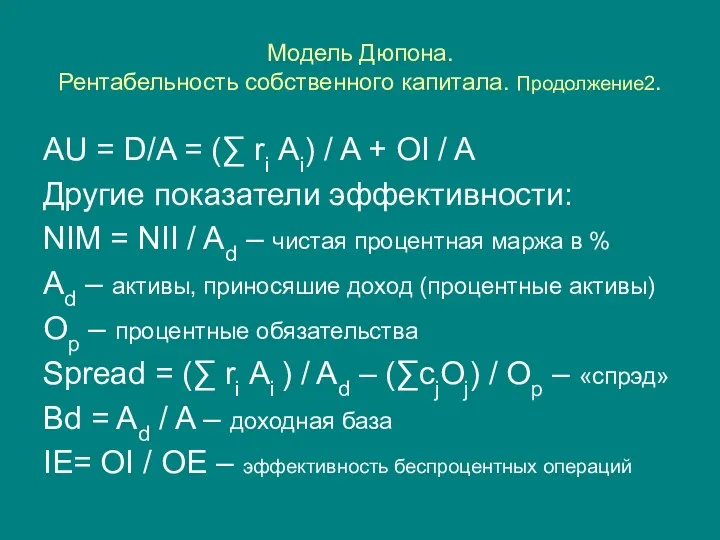

- 72. Модель Дюпона. Рентабельность собственного капитала. Продолжение2. AU = D/A = (∑ ri Аi) / A +

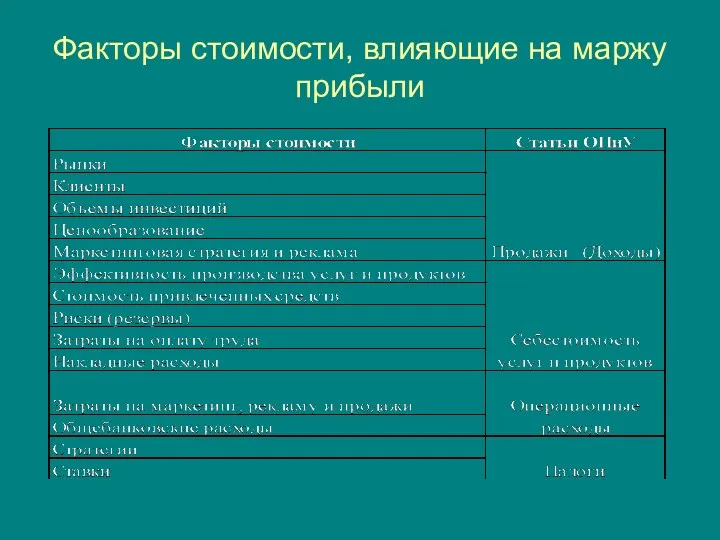

- 73. Факторы стоимости, влияющие на маржу прибыли

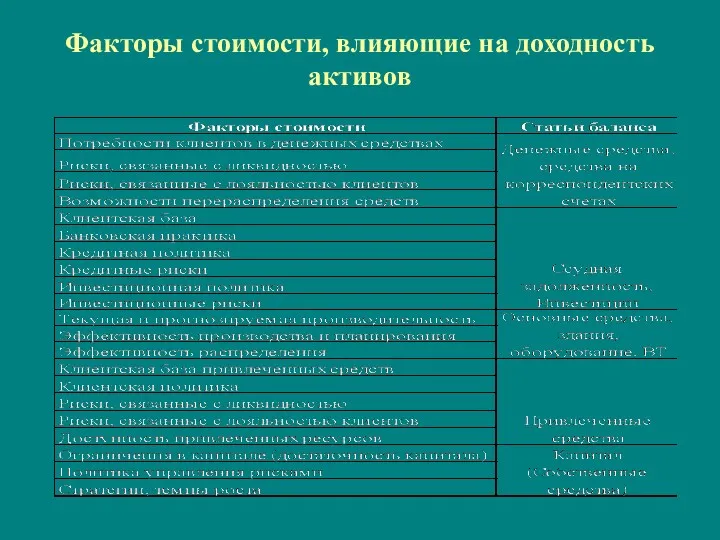

- 74. Факторы стоимости, влияющие на доходность активов

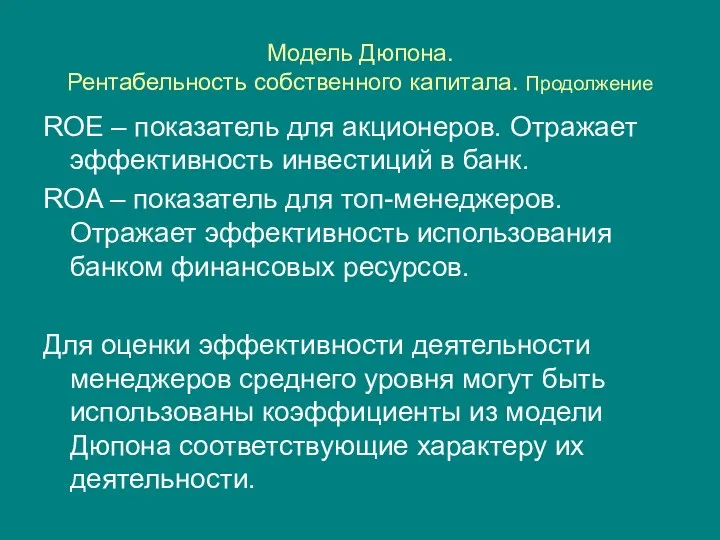

- 75. Модель Дюпона. Рентабельность собственного капитала. Продолжение ROE – показатель для акционеров. Отражает эффективность инвестиций в банк.

- 76. Тема 7. Банковские риски.

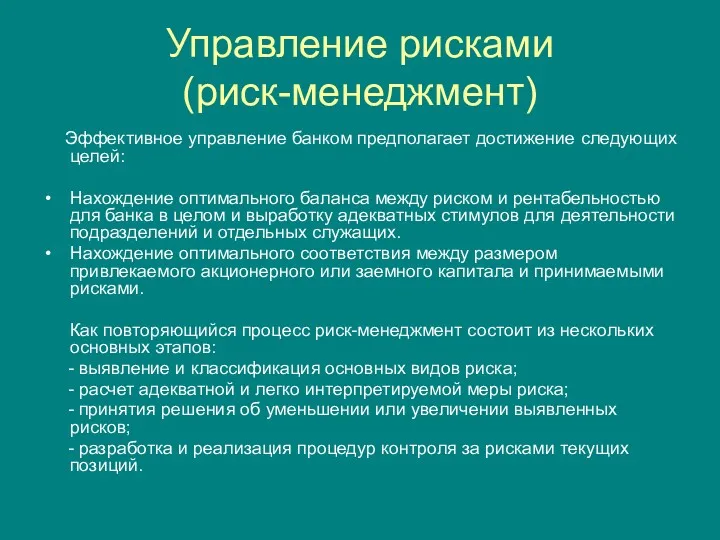

- 77. Управление рисками (риск-менеджмент) Эффективное управление банком предполагает достижение следующих целей: Нахождение оптимального баланса между риском и

- 78. Определение риска В экономике процесс принятия решений на всех уровнях управления происходит в условиях постоянной неопределенности.

- 79. Банковский риск

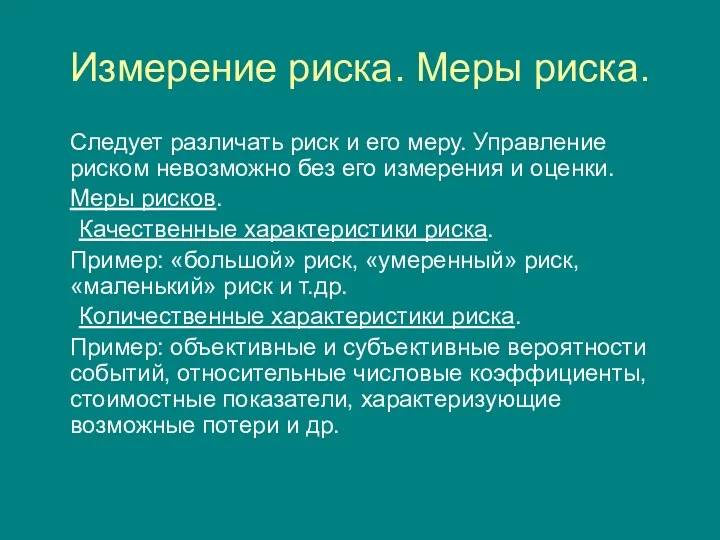

- 80. Измерение риска. Меры риска. Следует различать риск и его меру. Управление риском невозможно без его измерения

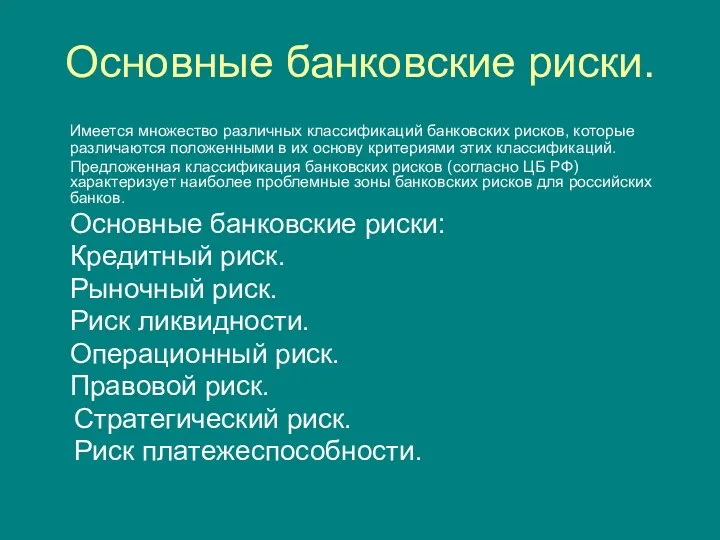

- 81. Основные банковские риски. Имеется множество различных классификаций банковских рисков, которые различаются положенными в их основу критериями

- 82. Кредитный риск Это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником

- 83. Рыночный риск Это риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения рыночной стоимости финансовых инструментов

- 84. Фондовый риск. Валютный риск. Фондовый риск - риск убытков вследствие неблагоприятного изменения рыночных цен на фондовые

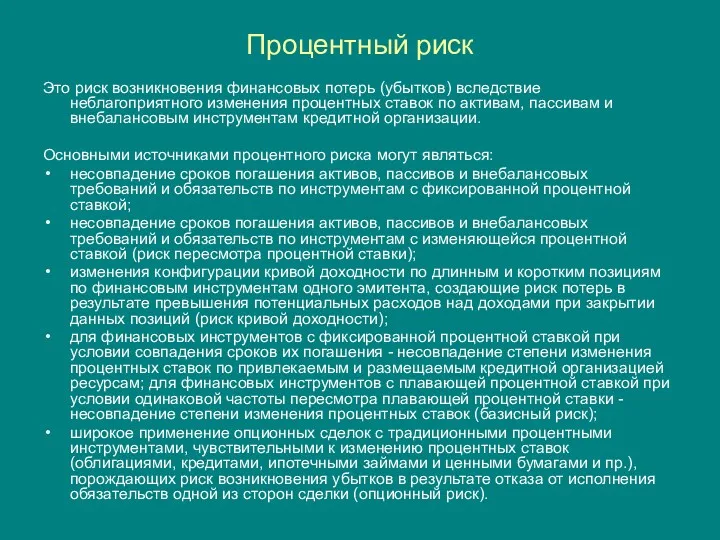

- 85. Процентный риск Это риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных ставок по активам, пассивам

- 86. Риск ликвидности Это риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих обязательств в полном объеме.

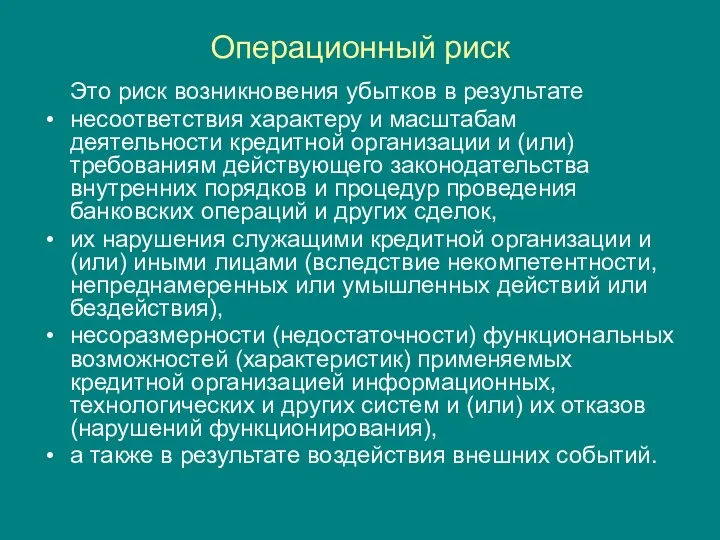

- 87. Операционный риск Это риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и

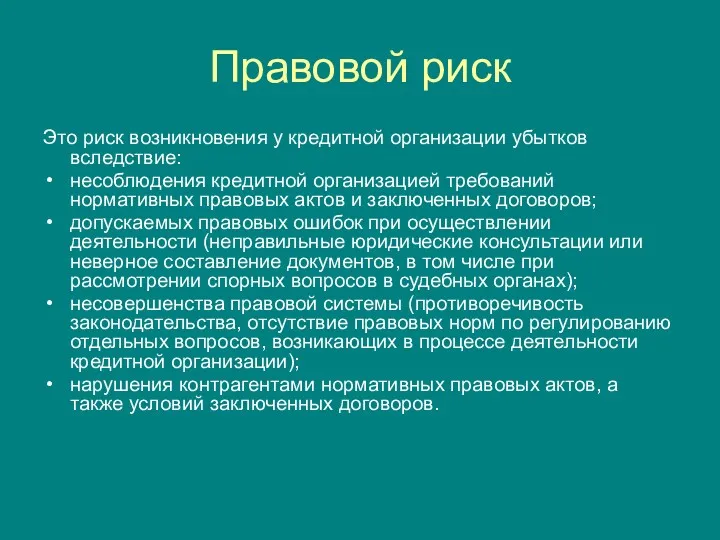

- 88. Правовой риск Это риск возникновения у кредитной организации убытков вследствие: несоблюдения кредитной организацией требований нормативных правовых

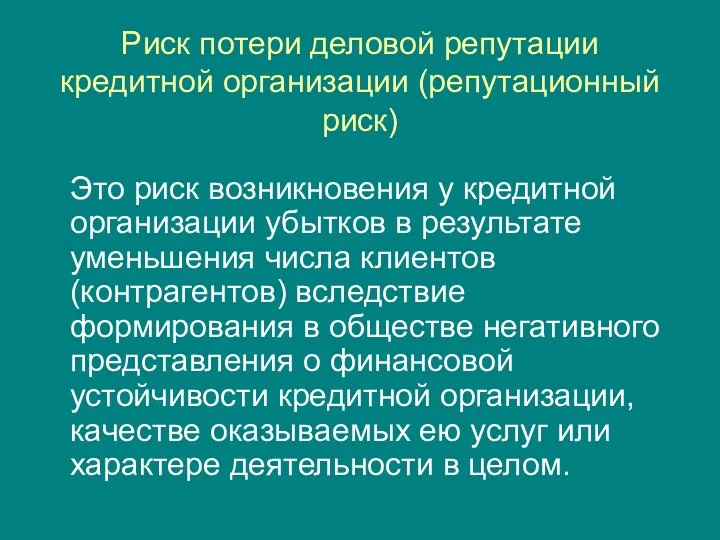

- 89. Риск потери деловой репутации кредитной организации (репутационный риск) Это риск возникновения у кредитной организации убытков в

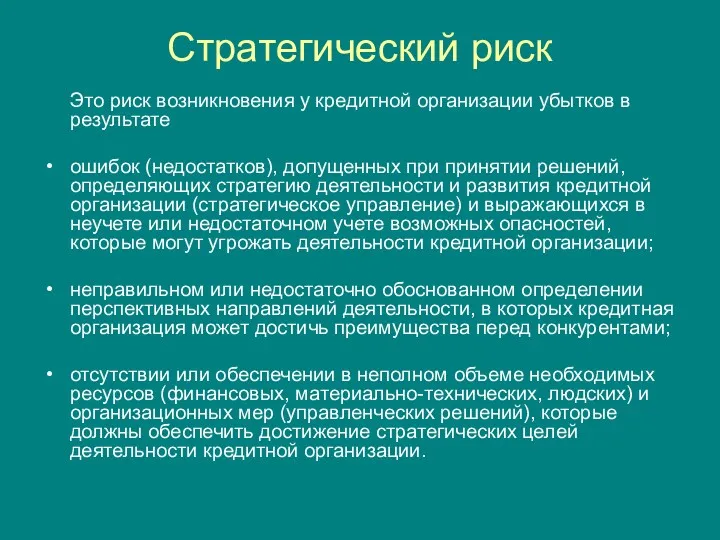

- 90. Стратегический риск Это риск возникновения у кредитной организации убытков в результате ошибок (недостатков), допущенных при принятии

- 91. Риск неплатежеспособности. Это риск возникновения финансовых потерь, которые приведут к потери банковского капитала (отрицательный капитал, недостаточность

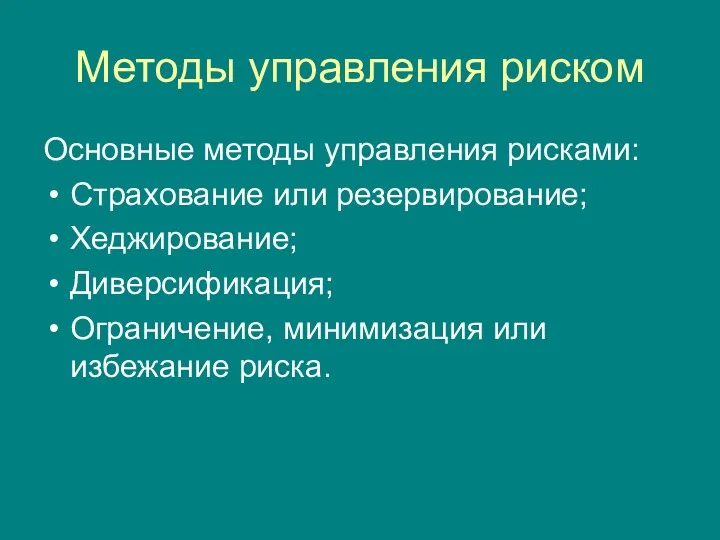

- 92. Методы управления риском Основные методы управления рисками: Страхование или резервирование; Хеджирование; Диверсификация; Ограничение, минимизация или избежание

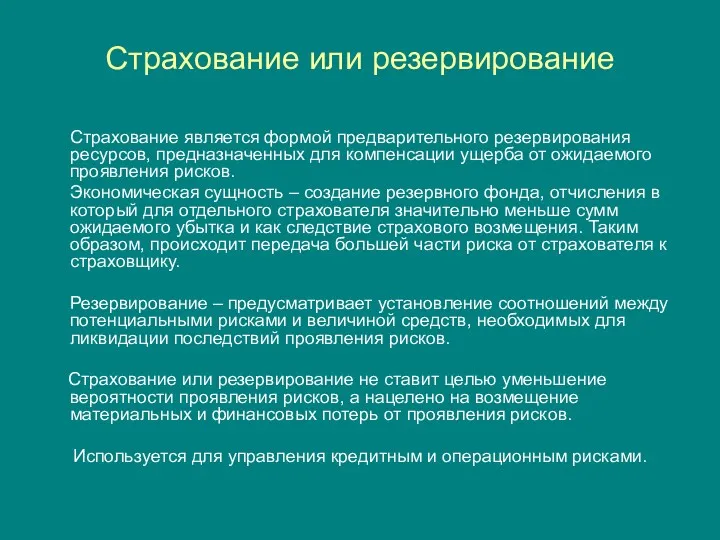

- 93. Страхование или резервирование Страхование является формой предварительного резервирования ресурсов, предназначенных для компенсации ущерба от ожидаемого проявления

- 94. Хеджирование Хеджирование представляет собой фору страхования от возможных потерь путем заключения уравновешивающей сделки. Как и страхование,

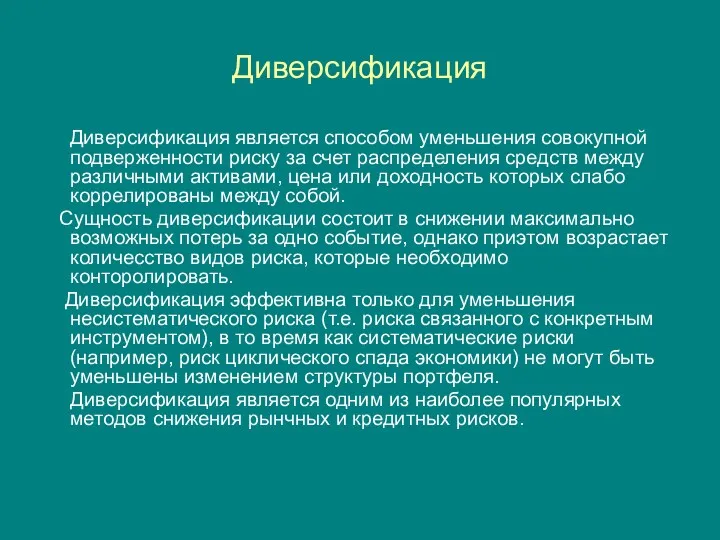

- 95. Диверсификация Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств между различными активами, цена

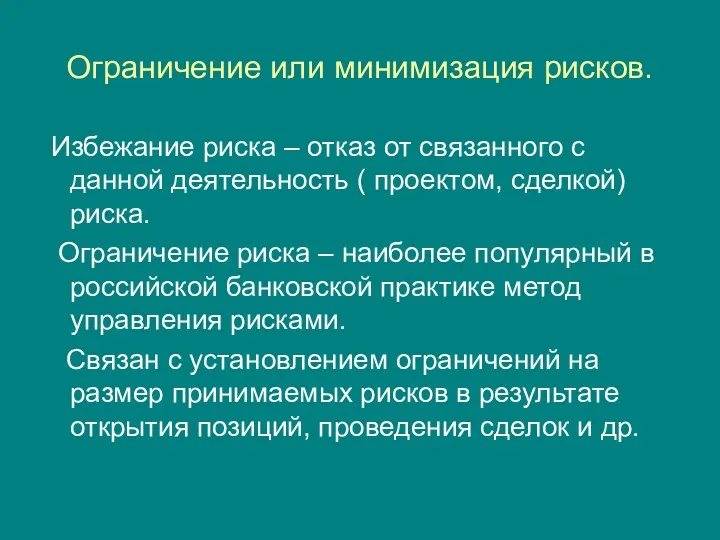

- 96. Ограничение или минимизация рисков. Избежание риска – отказ от связанного с данной деятельность ( проектом, сделкой)

- 97. Экономические нормативы деятельности (требования ЦБ РФ для банков ) Норматив достаточности капитала: Н1 = К /

- 98. Коэффициент кредитного риска Группы риска 1-я группа активов: ri = 0% – 2% Средства на корреспондентских

- 99. Экономические нормативы деятельности (продолжение) Норматив мгновенной ликвидности: Н2= Лам/Овм >= 15%, где Лам - высоколиквидные активы,

- 100. Экономические нормативы деятельности (продолжение) Норматив долгосрочной ликвидности: Н4= Крд / (К+ ОД ) Крд - кредитные

- 101. Экономические нормативы деятельности (продолжение) Норматив максимального размера риска на одного заемщика или группу связанных заемщиков (регулирует

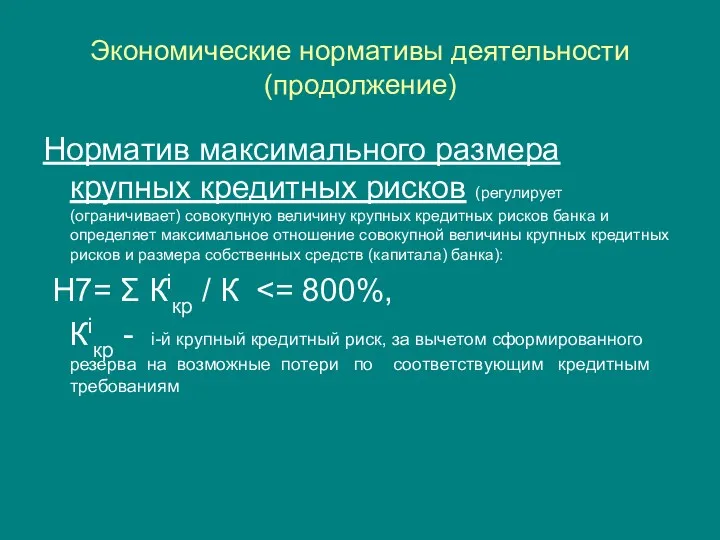

- 102. Экономические нормативы деятельности (продолжение) Норматив максимального размера крупных кредитных рисков (регулирует (ограничивает) совокупную величину крупных кредитных

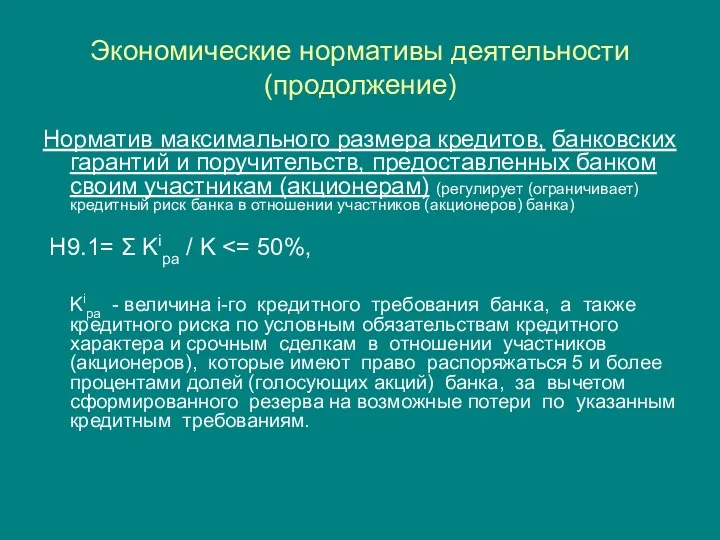

- 103. Экономические нормативы деятельности (продолжение) Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам

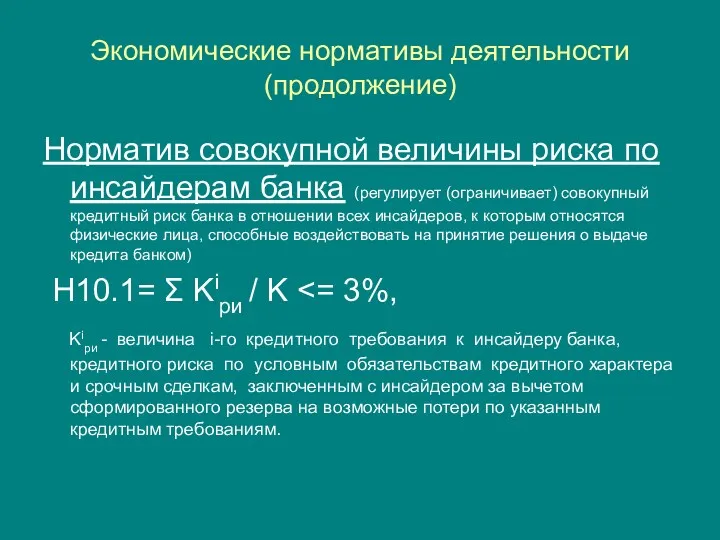

- 104. Экономические нормативы деятельности (продолжение) Норматив совокупной величины риска по инсайдерам банка (регулирует (ограничивает) совокупный кредитный риск

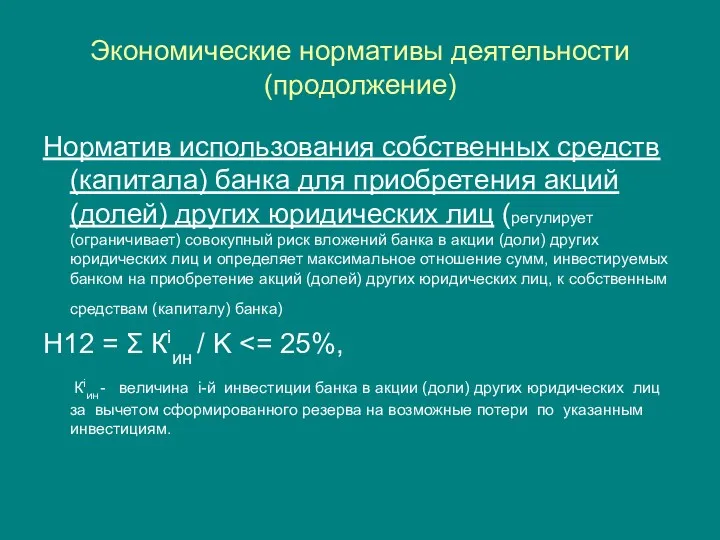

- 105. Экономические нормативы деятельности (продолжение) Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических

- 106. Тема 8. Управление процентным риском

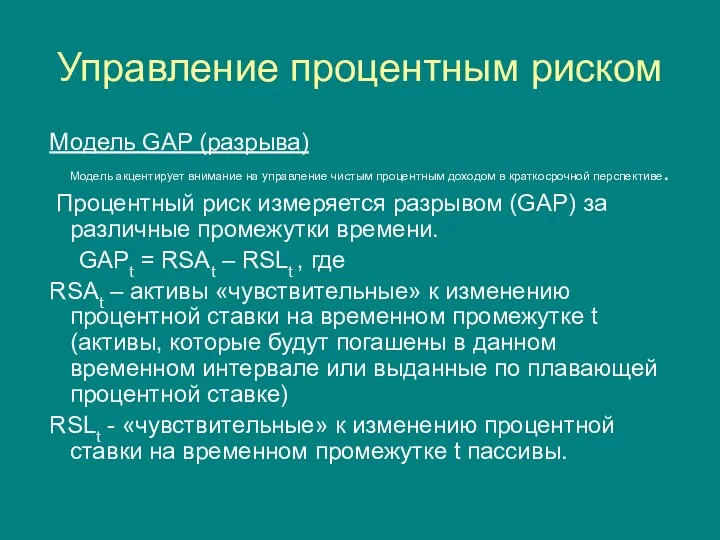

- 107. Управление процентным риском Модель GAP (разрыва) Модель акцентирует внимание на управление чистым процентным доходом в краткосрочной

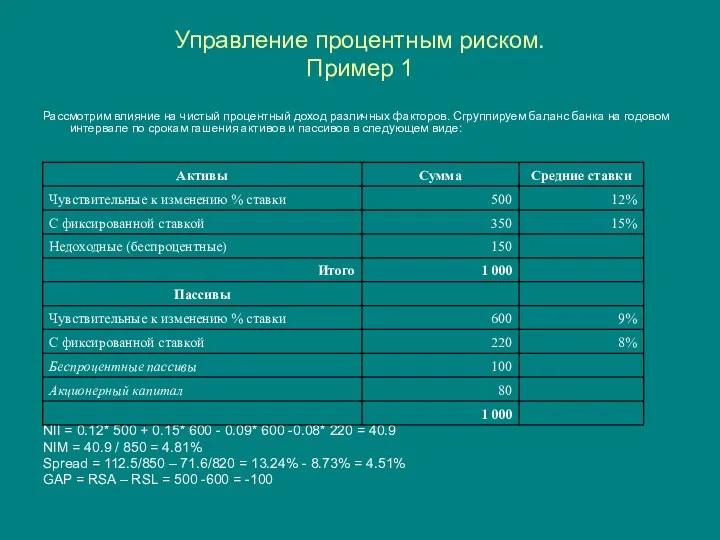

- 108. Управление процентным риском. Пример 1 Рассмотрим влияние на чистый процентный доход различных факторов. Сгруппируем баланс банка

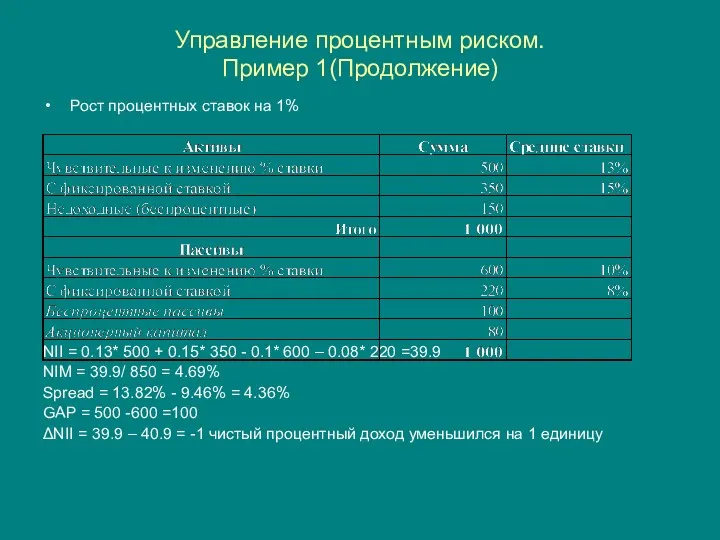

- 109. Управление процентным риском. Пример 1(Продолжение) Рост процентных ставок на 1% NII = 0.13* 500 + 0.15*

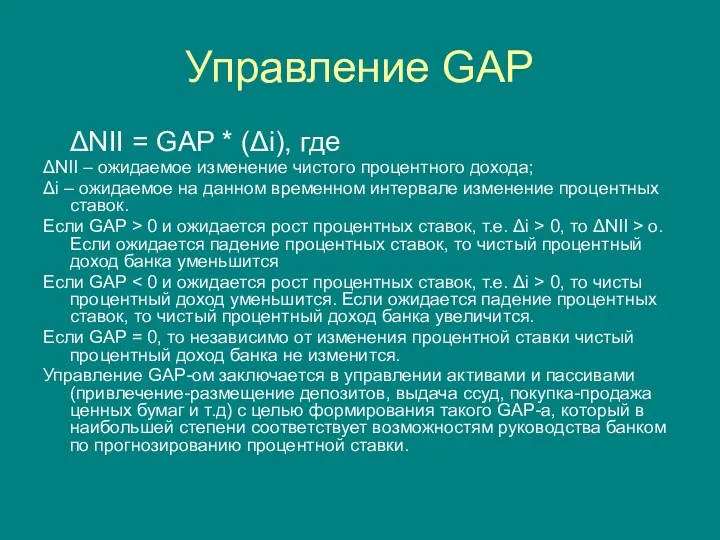

- 110. Управление GAP ΔNII = GAP * (Δi), где ΔNII – ожидаемое изменение чистого процентного дохода; Δi

- 111. Управление процентным риском. Модель «временного разрыва» PV= ∑Ct /(1+i)t - «приведенная» (современная) стоимость финансового инструмента. При

- 112. Управление процентным риском. Модель «временного разрыва». Пример. Рассмотрим следующий балансовый отчет: В колонке «% ставки» приведены

- 113. Модель «временного разрыва». Пример. (Продолжение) Пример расчета дюрации (длительности): D(коммерческого кредита) = [98/ (1.14) + 98*2/

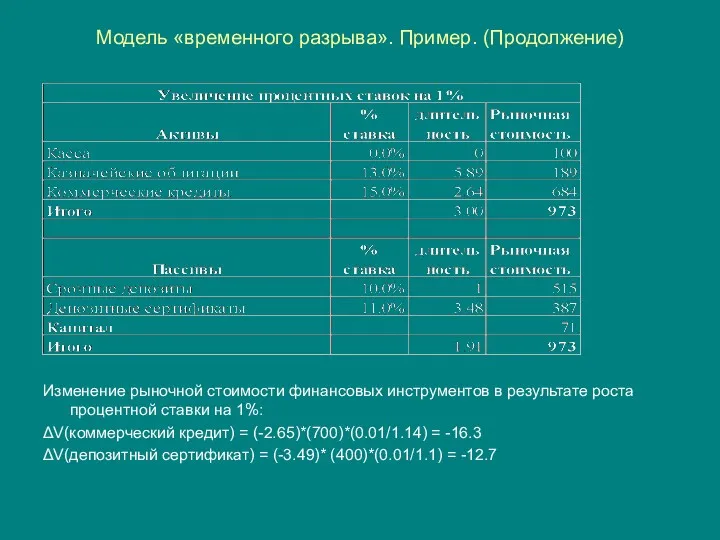

- 114. Модель «временного разрыва». Пример. (Продолжение) Изменение рыночной стоимости финансовых инструментов в результате роста процентной ставки на

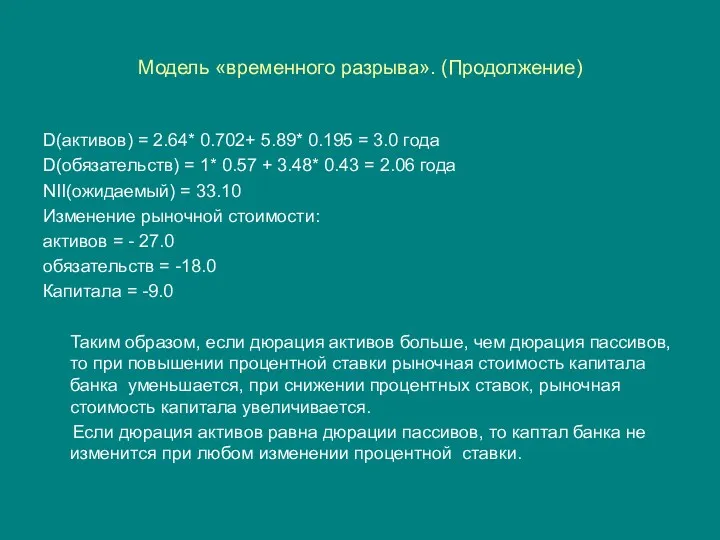

- 115. Модель «временного разрыва». (Продолжение) D(активов) = 2.64* 0.702+ 5.89* 0.195 = 3.0 года D(обязательств) = 1*

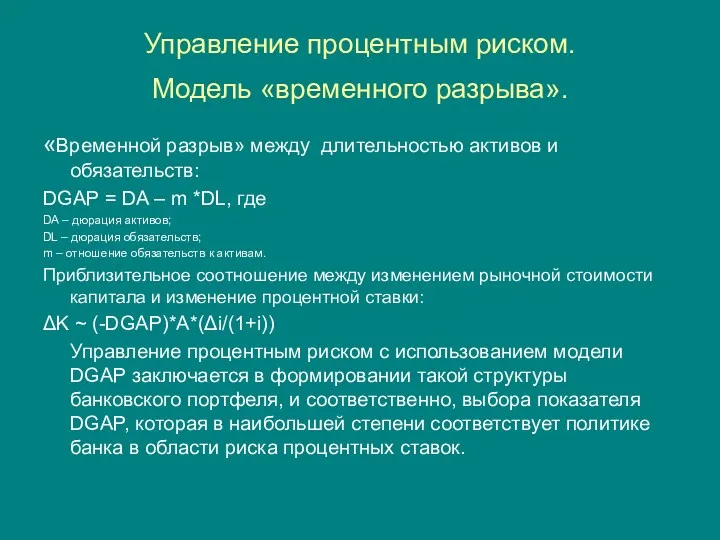

- 116. Управление процентным риском. Модель «временного разрыва». «Временной разрыв» между длительностью активов и обязательств: DGAP = DA

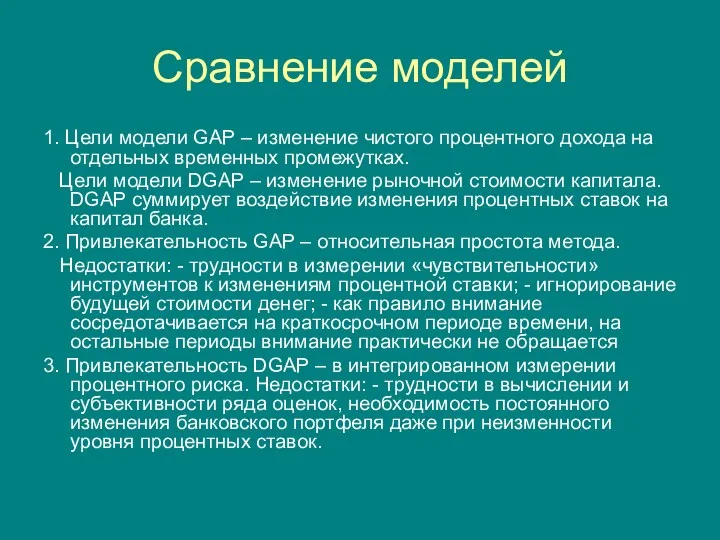

- 117. Сравнение моделей 1. Цели модели GAP – изменение чистого процентного дохода на отдельных временных промежутках. Цели

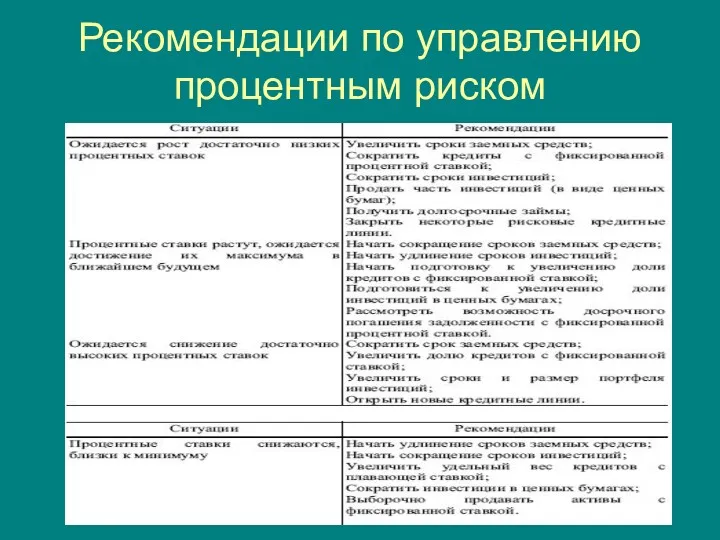

- 118. Рекомендации по управлению процентным риском

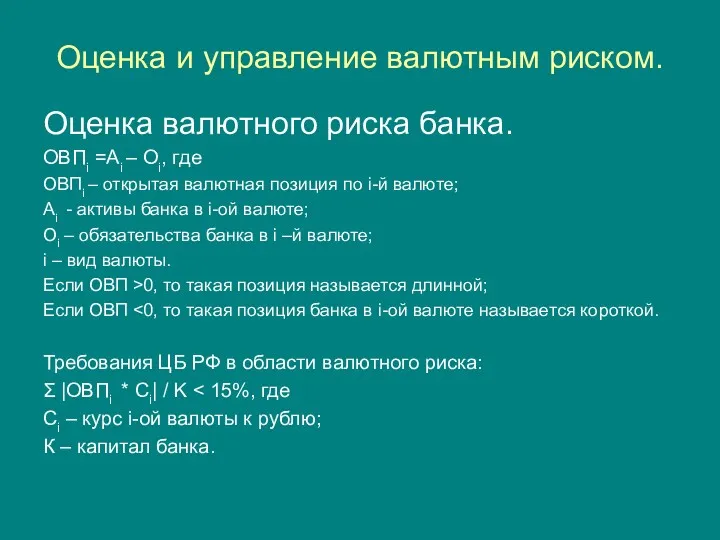

- 119. Оценка и управление валютным риском. Валютный риск представляет собой риск потерь в связи с неблагоприятным для

- 120. Оценка и управление валютным риском. Оценка валютного риска банка. ОВПi =Ai – Oi, где ОВПi –

- 121. Тема 9. Управление риском ликвидности Под ликвидностью понимают способность банка отвечать по своим обязательством в срок,

- 122. Измерение риска ликвидности Нетто-ликвидная позиция (GAP ликвидности) на определенный момент (за период) t: Lt = Pt

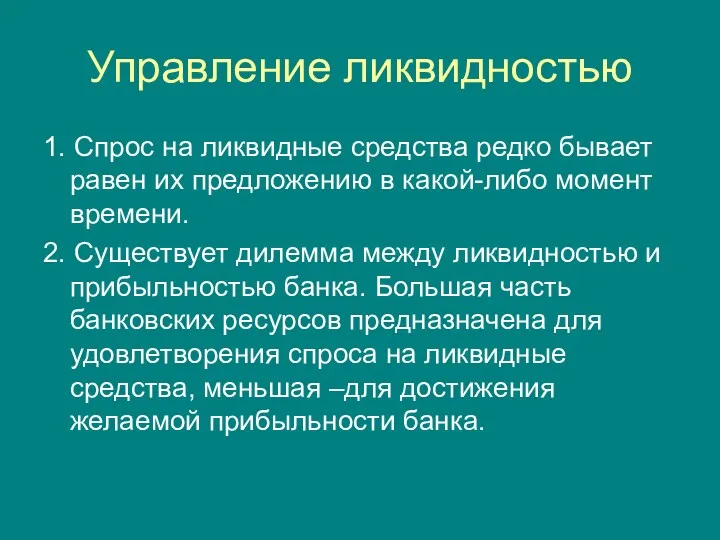

- 123. Управление ликвидностью 1. Спрос на ликвидные средства редко бывает равен их предложению в какой-либо момент времени.

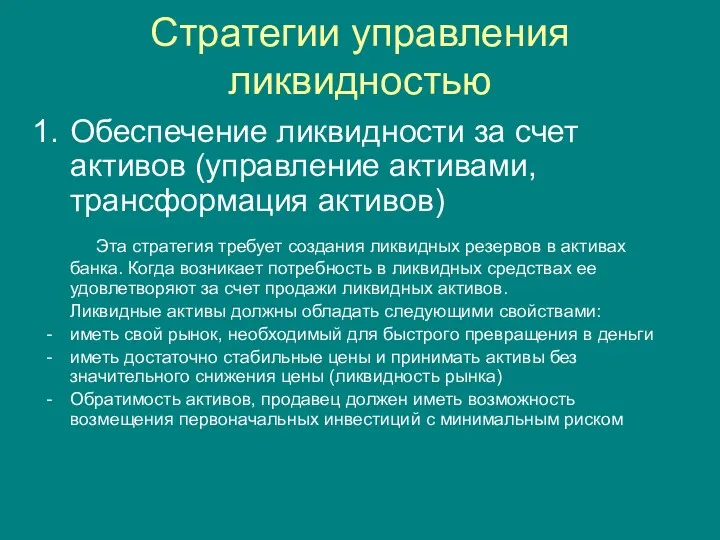

- 124. Стратегии управления ликвидностью Обеспечение ликвидности за счет активов (управление активами, трансформация активов) Эта стратегия требует создания

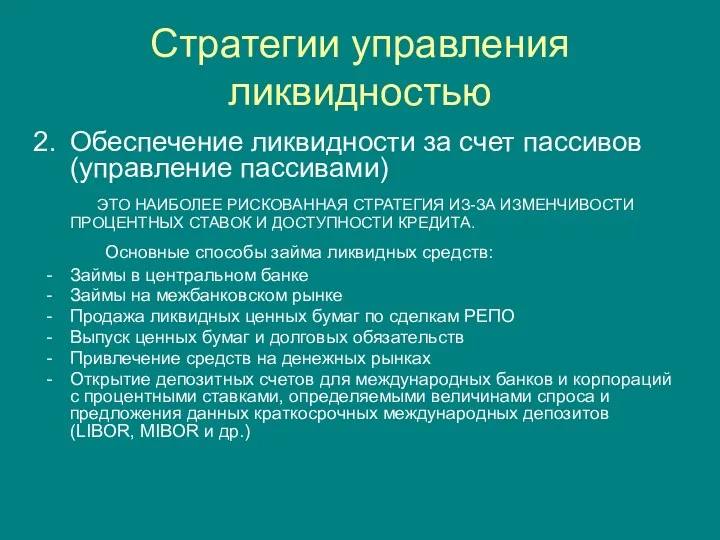

- 125. Стратегии управления ликвидностью Обеспечение ликвидности за счет пассивов (управление пассивами) ЭТО НАИБОЛЕЕ РИСКОВАННАЯ СТРАТЕГИЯ ИЗ-ЗА ИЗМЕНЧИВОСТИ

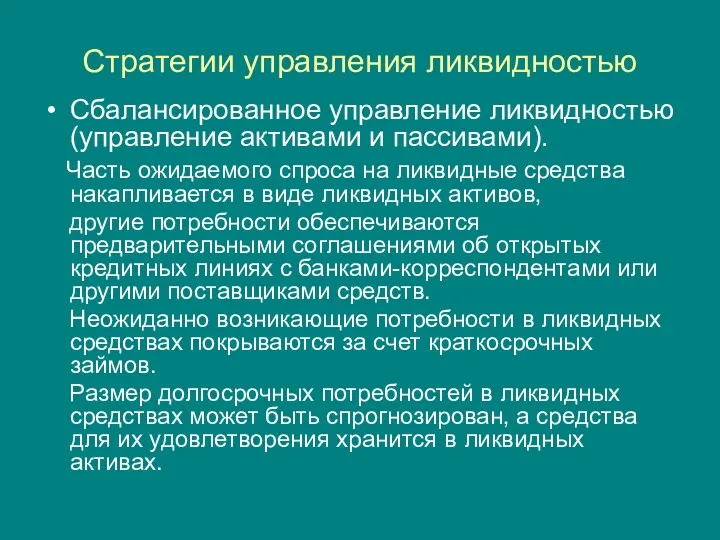

- 126. Стратегии управления ликвидностью Сбалансированное управление ликвидностью (управление активами и пассивами). Часть ожидаемого спроса на ликвидные средства

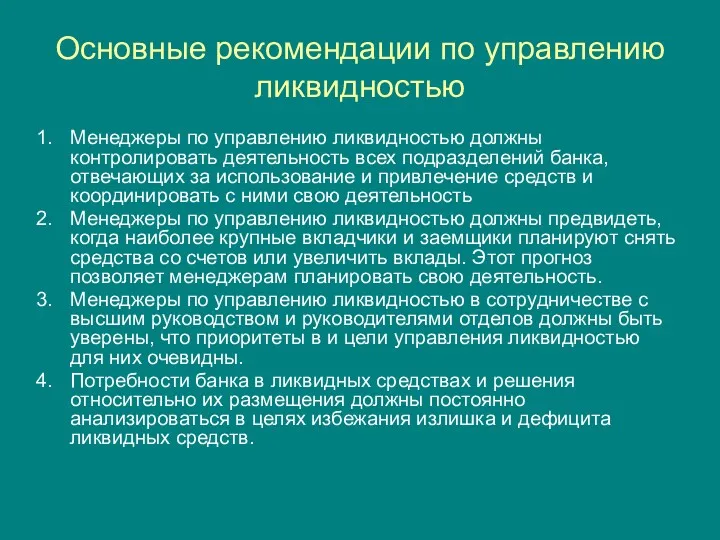

- 127. Основные рекомендации по управлению ликвидностью Менеджеры по управлению ликвидностью должны контролировать деятельность всех подразделений банка, отвечающих

- 128. Основные методы оценки потребности банка в ликвидных средствах Метод источников и использования средств. Основные элементы метода:

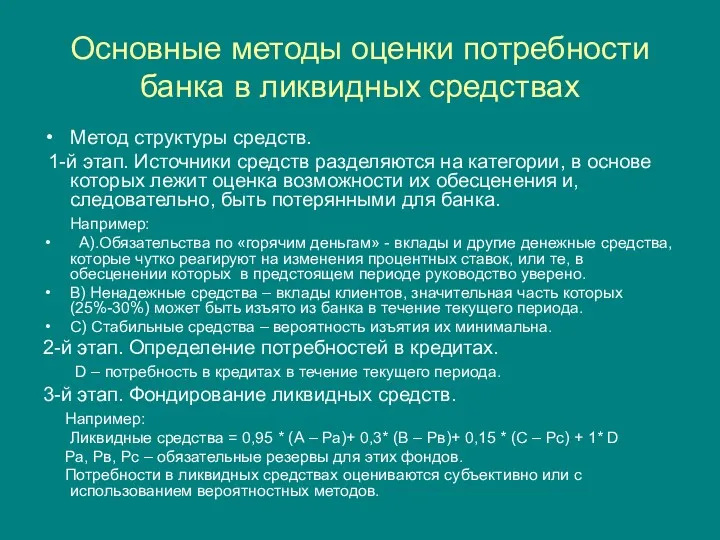

- 129. Основные методы оценки потребности банка в ликвидных средствах Метод структуры средств. 1-й этап. Источники средств разделяются

- 130. Оценка рыночных рисков Рыночный риск представляет собой возможность потерь, связанных с неблагоприятными движениями финансовых рынков. Рыночный

- 131. Волатильность представляет собой основную меру риска рыночного финансового инструмента. Волатильность является случайной составляющей изменения цены финансового

- 132. Оценка рыночного риска. Альфа-Бета анализ Показатель систематического риска, бета-фактор, – оценивает чувствительность риска акции к риску

- 133. Оценка рыночного риска. Альфа-Бета анализ В реальности премии за риск для конкретных активов отклоняются от расчетных

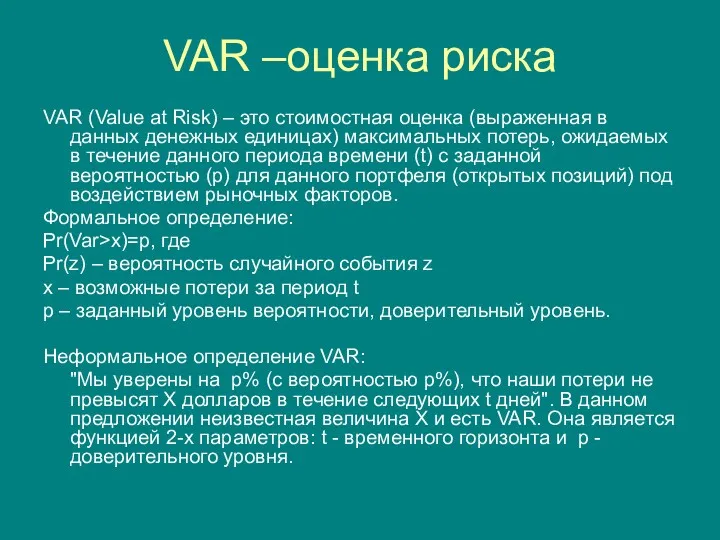

- 134. VAR –оценка риска Опыт показывает, что вероятность возникновения ситуации, приводящей к большим потерям на сравнительно устойчивом

- 135. VAR –оценка риска VAR (Value at Risk) – это стоимостная оценка (выраженная в данных денежных единицах)

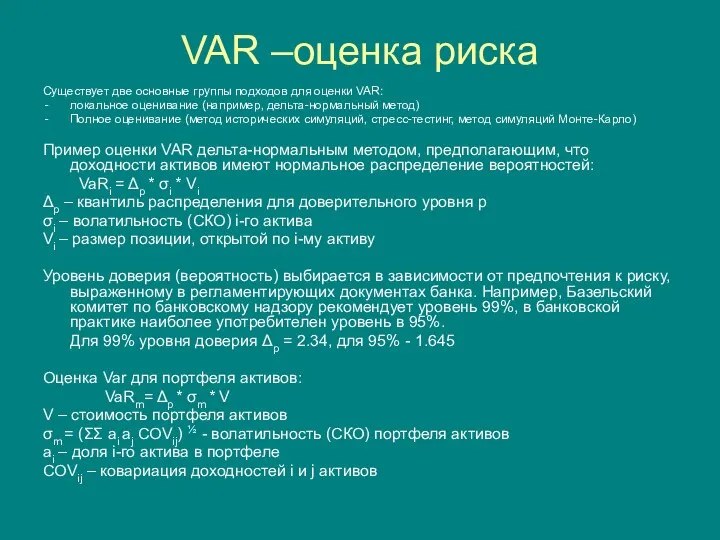

- 136. VAR –оценка риска Существует две основные группы подходов для оценки VAR: локальное оценивание (например, дельта-нормальный метод)

- 137. Тема 10. Управление кредитным риском и кредитным портфелем.

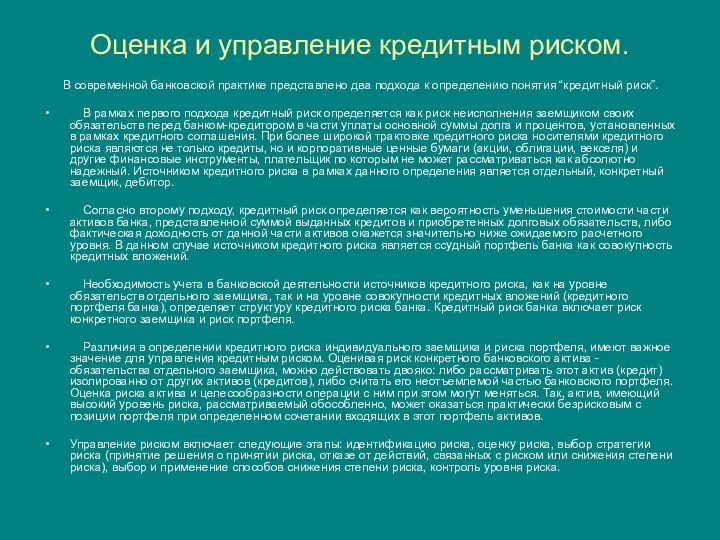

- 138. Оценка и управление кредитным риском. В современной банковской практике представлено два подхода к определению понятия “кредитный

- 139. Оценка кредитного риска заемщика (дебитора) В основе процедур оценки кредитных рисков лежат следующие понятия: Вероятность дефолта

- 140. Оценка кредитного риска заемщика (дебитора) Базовая оценка (без учёта кредитной миграции) кредитного риска отдельной операции может

- 141. Оценка кредитного риска заемщика (дебитора Двумя основными конечными оценками кредитного риска являются - оджидаемые и неожиданные

- 142. Оценка кредитного риска портфеля Оценка кредитного риска портфеля сводится к расчёту ряда аналогичных показателей: общая сумма,

- 143. Дефолт Как правило, под дефолтом понимается неспособность организации своевременно выполнять все свои обязательства или некоторую их

- 144. Вероятность дефолта Вероятность дефолта (default probability, expected default frequency) - вероятность неплатежеспобности дебитора в течение некоторого

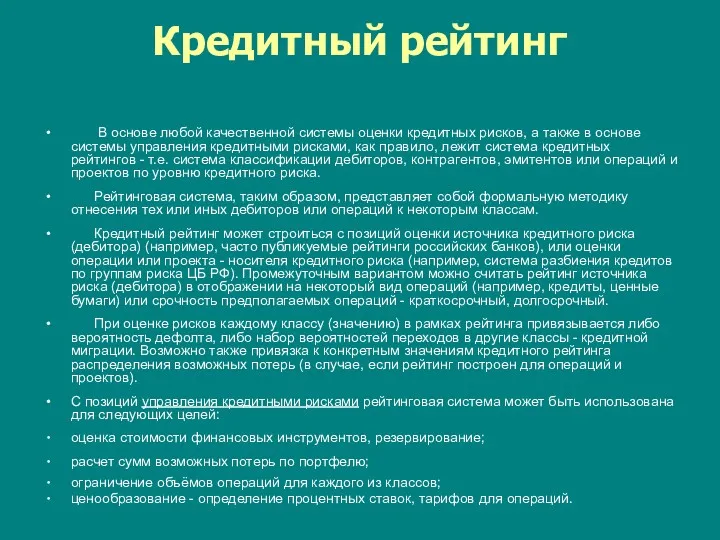

- 145. Кредитный рейтинг В основе любой качественной системы оценки кредитных рисков, а также в основе системы управления

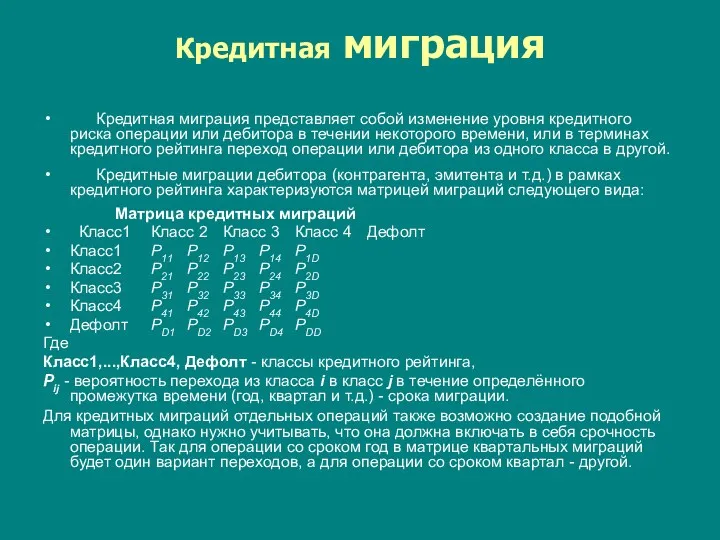

- 146. Кредитная миграция Кредитная миграция представляет собой изменение уровня кредитного риска операции или дебитора в течении некоторого

- 147. Сумма, подверженная кредитному риску Под суммой, подверженной кредитному риску (credit exposure) может пониматься: сумма обязательств некоторого

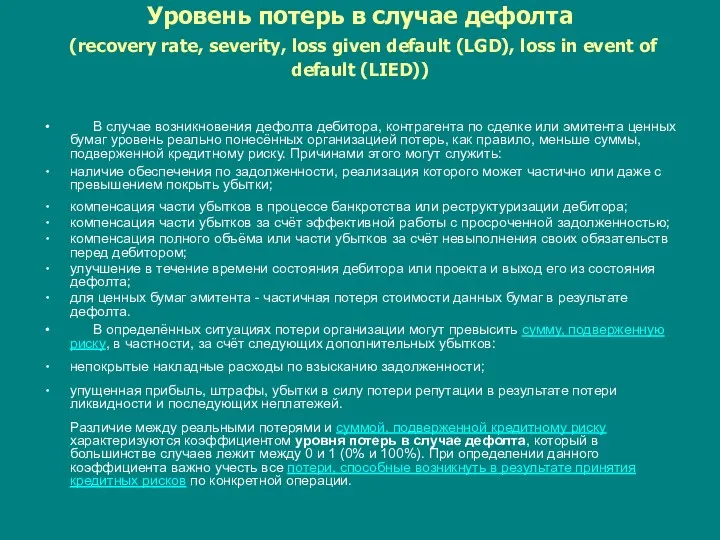

- 148. Уровень потерь в случае дефолта (recovery rate, severity, loss given default (LGD), loss in event of

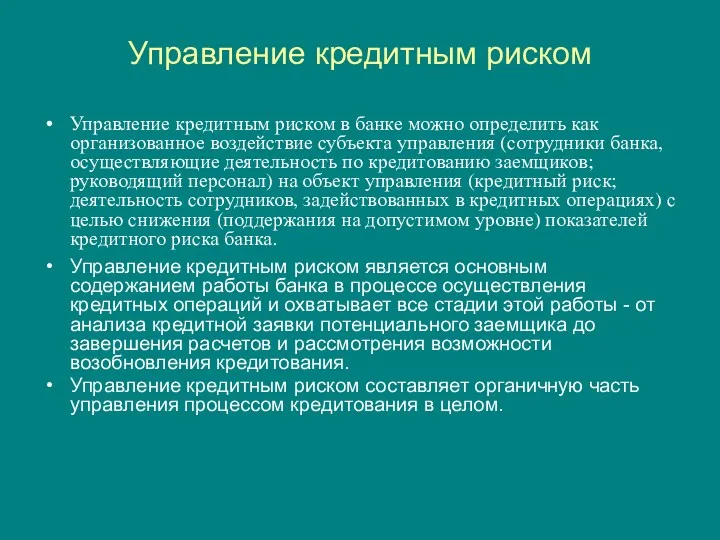

- 149. Управление кредитным риском Управление кредитным риском в банке можно определить как организованное воздействие субъекта управления (сотрудники

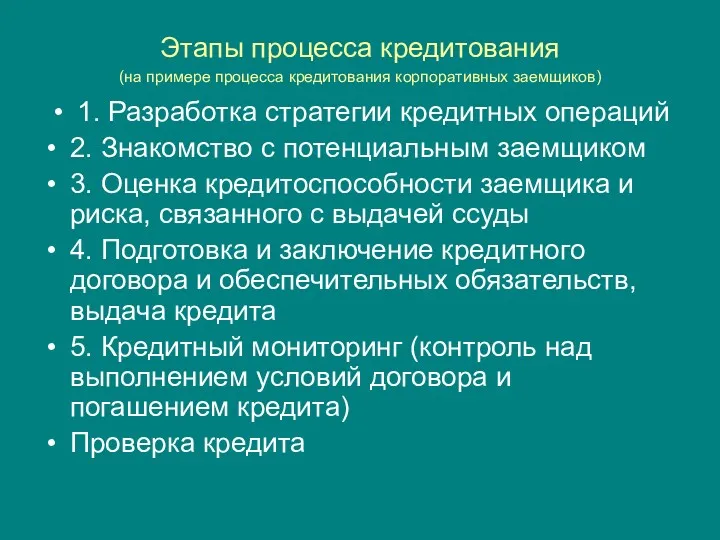

- 150. Этапы процесса кредитования (на примере процесса кредитования корпоративных заемщиков) 1. Разработка стратегии кредитных операций 2. Знакомство

- 151. Разработка стратегии кредитных операций. Кредитная политика. Документом, направляющим и регулирующим деятельность банка является Положение о кредитной

- 152. Знакомство с потенциальным заемщиком На этом этапе изучаются сфера деятельности клиента, состояние дел в данном бизнесе

- 153. Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды. На данном этапе анализируются факторы кредитного риска

- 154. Принятие решения о выдаче ссуды. Результатом всей проведенной банком работы на втором и третьем этапах кредитного

- 155. Заключение кредитного договора и договоров, обеспечивающих его исполнение, выдача кредита. С принятием окончательного решения о выдаче

- 156. Кредитный мониторинг Кредитный мониторинг – осуществление банком постоянного контроля за выполнением условий кредитного договора. В частности,

- 157. Проверка кредита. В схеме процесса кредитования особняком стоит этап проверки кредита. Проверка кредита относится к трем

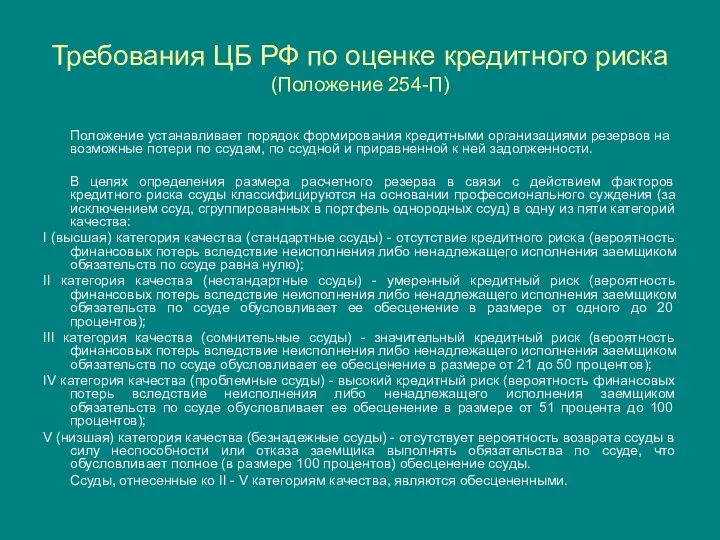

- 158. Требования ЦБ РФ по оценке кредитного риска (Положение 254-П) Положение устанавливает порядок формирования кредитными организациями резервов

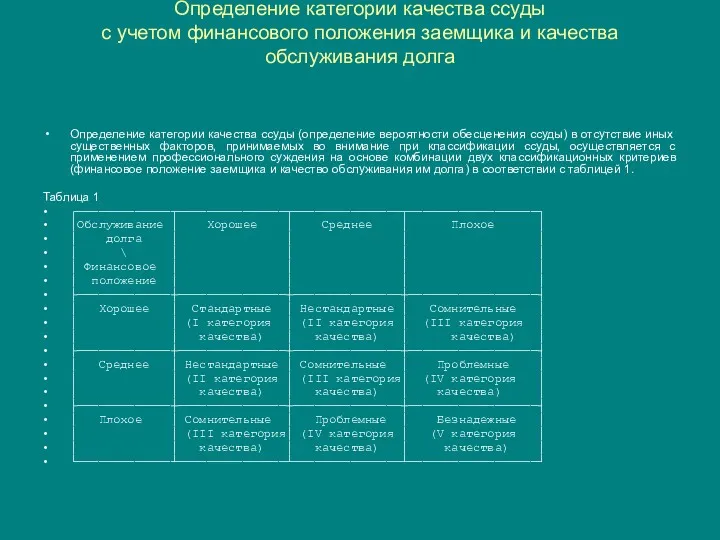

- 159. Определение категории качества ссуды с учетом финансового положения заемщика и качества обслуживания долга Определение категории качества

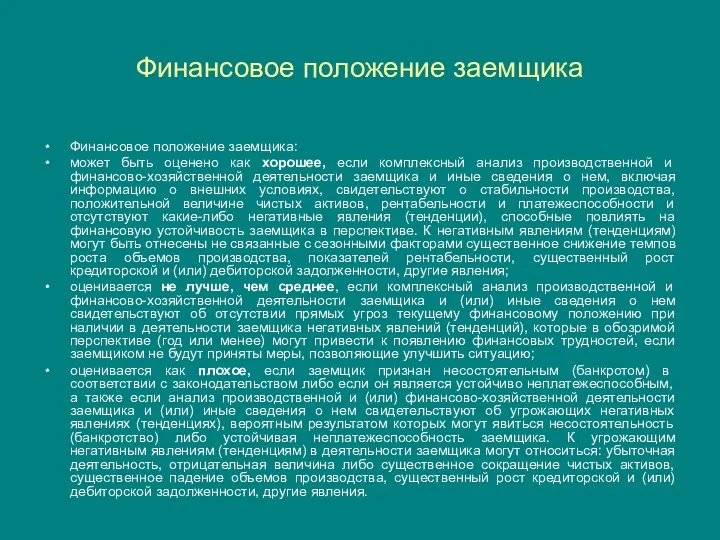

- 160. Финансовое положение заемщика Финансовое положение заемщика: может быть оценено как хорошее, если комплексный анализ производственной и

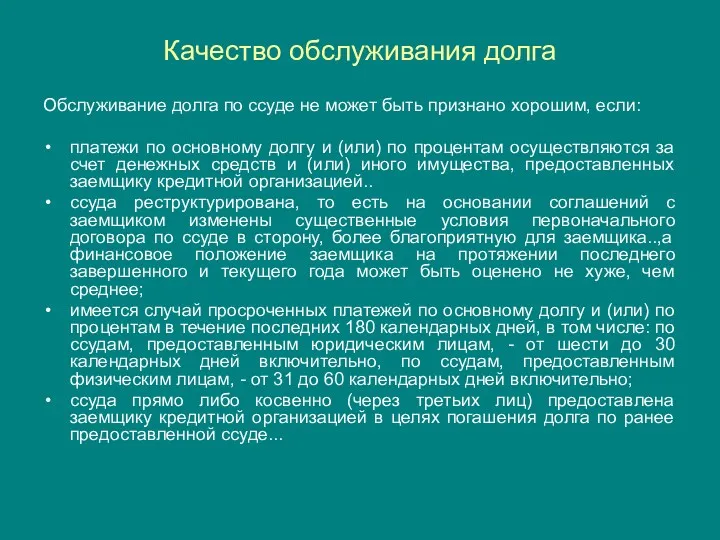

- 161. Качество обслуживания долга В зависимости от качества обслуживания заемщиком долга ссуды относятся в одну из трех

- 162. Качество обслуживания долга Обслуживание долга по ссуде не может быть признано хорошим, если: платежи по основному

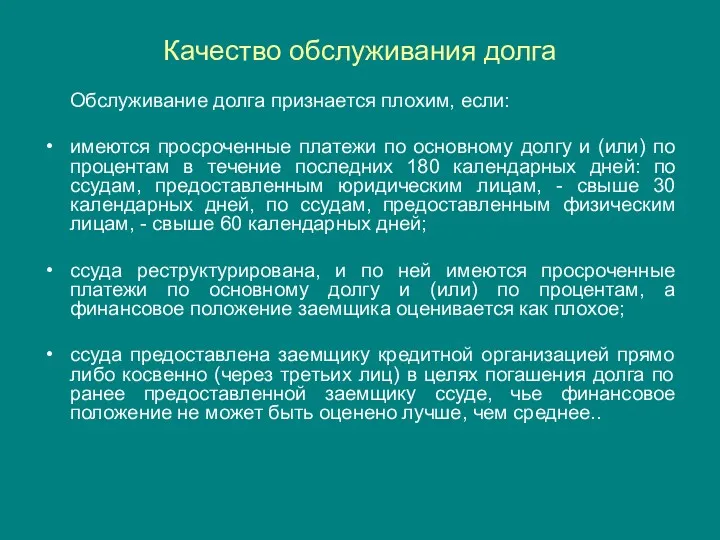

- 163. Качество обслуживания долга Обслуживание долга признается плохим, если: имеются просроченные платежи по основному долгу и (или)

- 164. Величина расчетного резерва по классифицированным ссудам

- 165. Пример методики оценки кредитоспособности клиента. Оценка финансового состояния клиента. Применяемые банками методики анализа кредитоспособности клиентов различны,

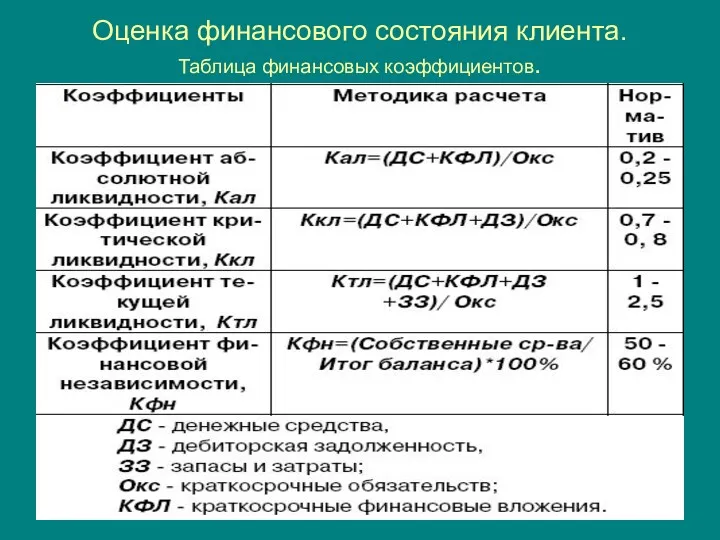

- 166. Оценка финансового состояния клиента. Таблица финансовых коэффициентов.

- 167. Оценка финансового состояния клиента В зависимости от коэффициентов ликвидности и коэффициента независимости предприятия разбиваются на три

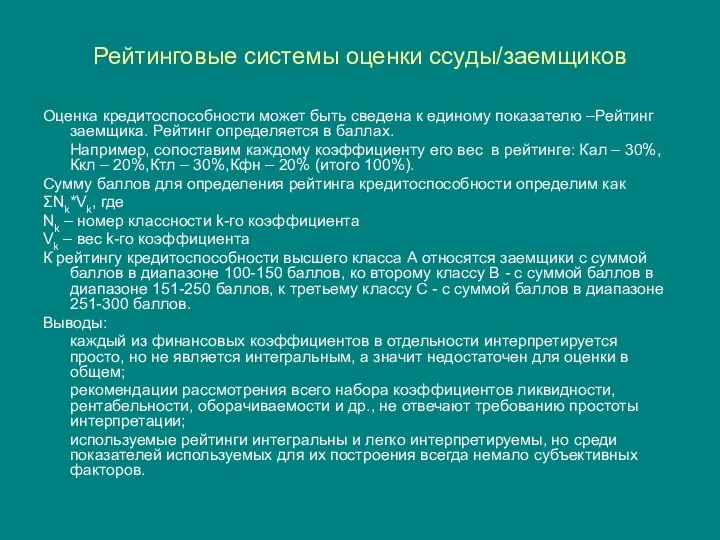

- 168. Рейтинговые системы оценки ссуды/заемщиков Оценка кредитоспособности может быть сведена к единому показателю –Рейтинг заемщика. Рейтинг определяется

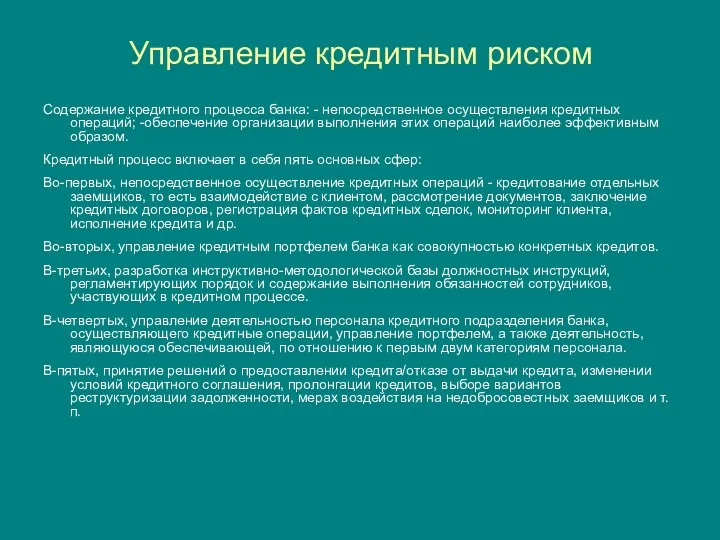

- 169. Управление кредитным риском Содержание кредитного процесса банка: - непосредственное осуществления кредитных операций; -обеспечение организации выполнения этих

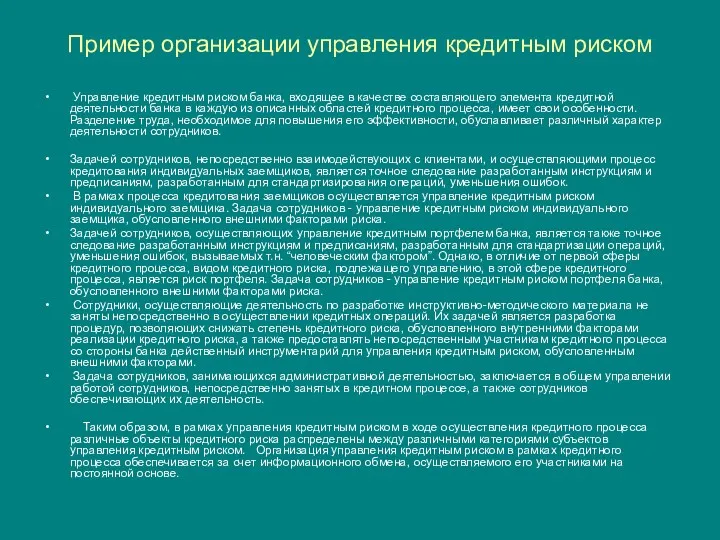

- 170. Пример организации управления кредитным риском Управление кредитным риском банка, входящее в качестве составляющего элемента кредитной деятельности

- 171. Практика риск-менеджмента. Пример 1. История краха банка Barings Один из самых ярких примеров финансового краха -

- 172. Практика риск-менеджмента. Пример 1. Продолжение. Какие уроки следует извлечь: Недостаток внутреннего контроля и равновесия Даже после

- 173. Практика риск-менеджмента. Пример 2. В 1992 компания Metallgesellschaft Refining and Marketing (MGRM) внедрила выгодную, как им

- 174. Тема 11. Управление капиталом.

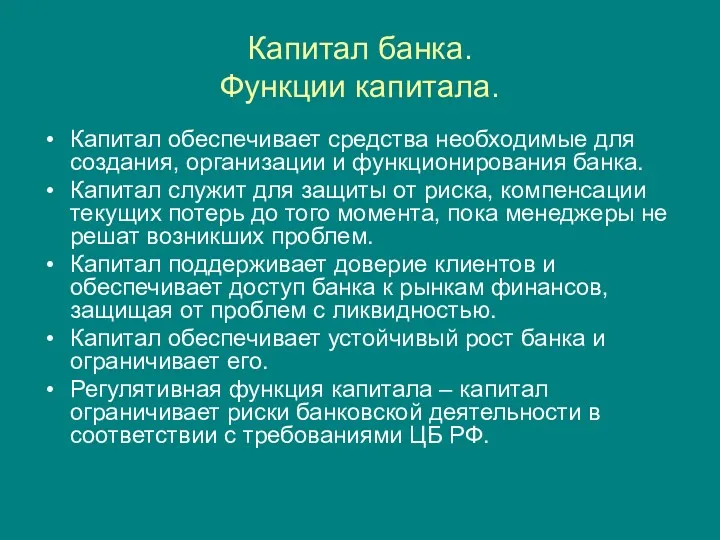

- 175. Капитал банка. Функции капитала. Капитал обеспечивает средства необходимые для создания, организации и функционирования банка. Капитал служит

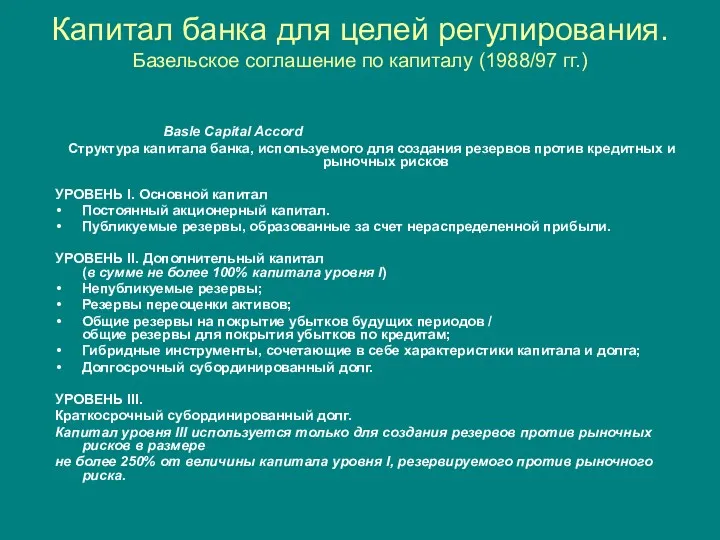

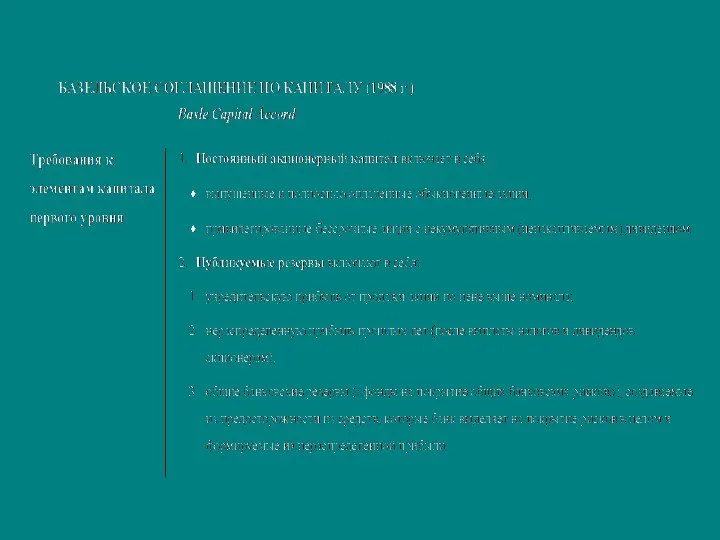

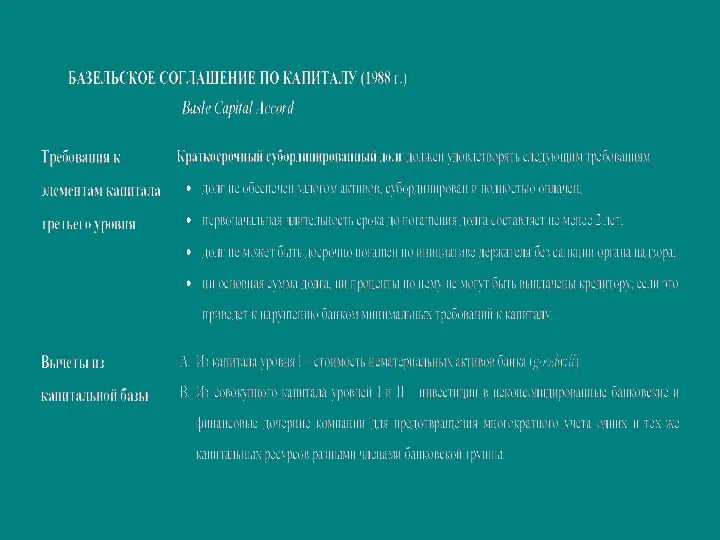

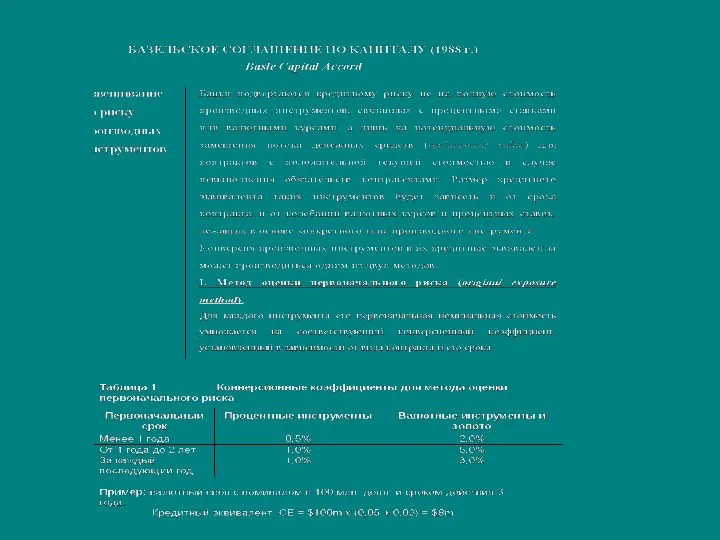

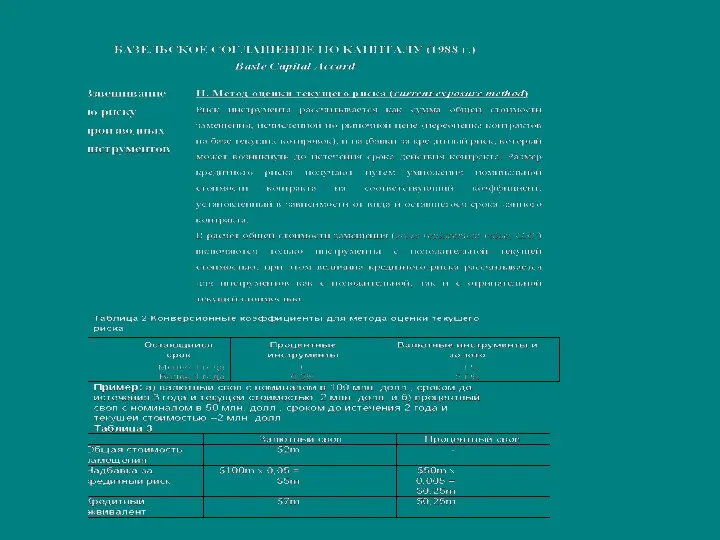

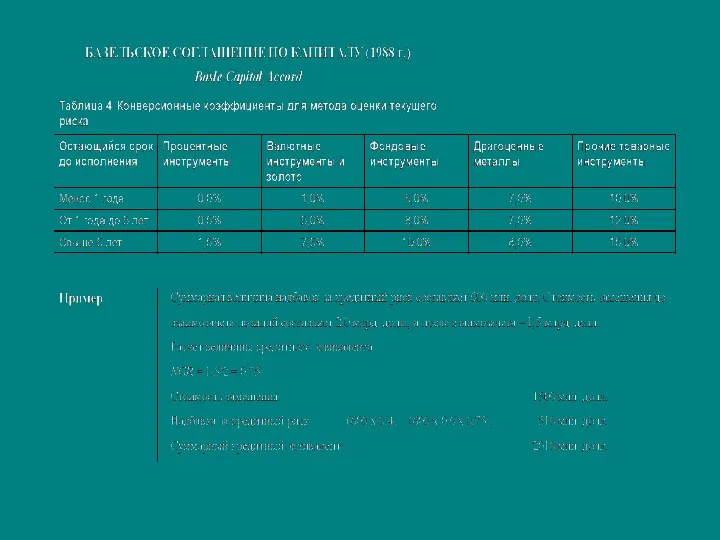

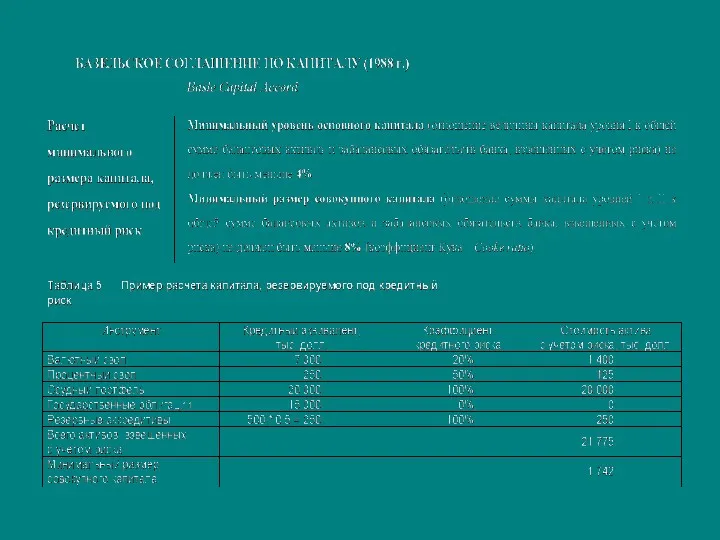

- 176. Капитал банка для целей регулирования. Базельское соглашение по капиталу (1988/97 гг.) Basle Capital Accord Структура капитала

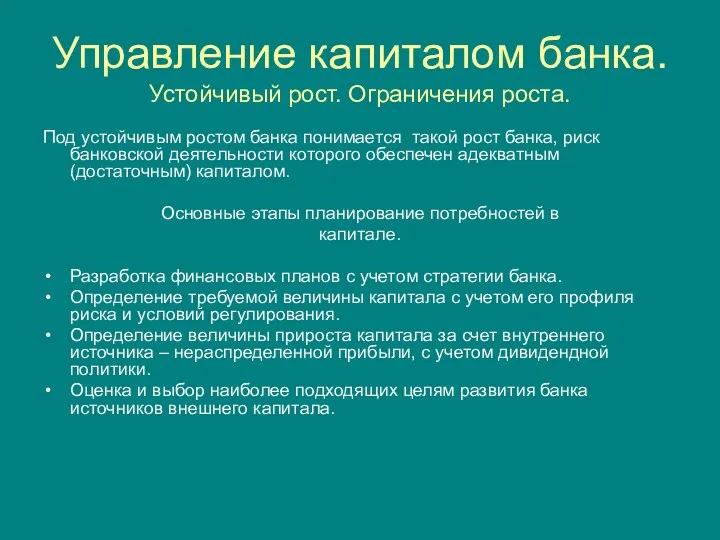

- 202. Управление капиталом банка. Устойчивый рост. Ограничения роста. Под устойчивым ростом банка понимается такой рост банка, риск

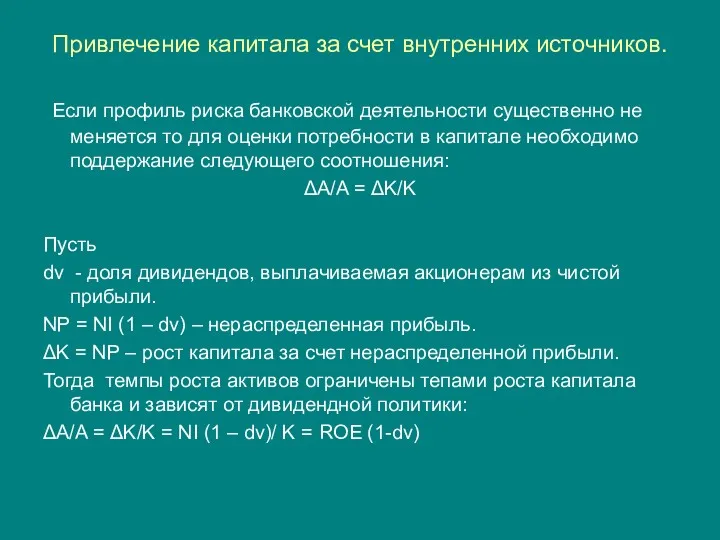

- 203. Привлечение капитала за счет внутренних источников. Если профиль риска банковской деятельности существенно не меняется то для

- 204. Привлечение капитала за счет внешних источников Основные внешние источники привлечения капитала Продажа обыкновенных акций Продажа привилегированных

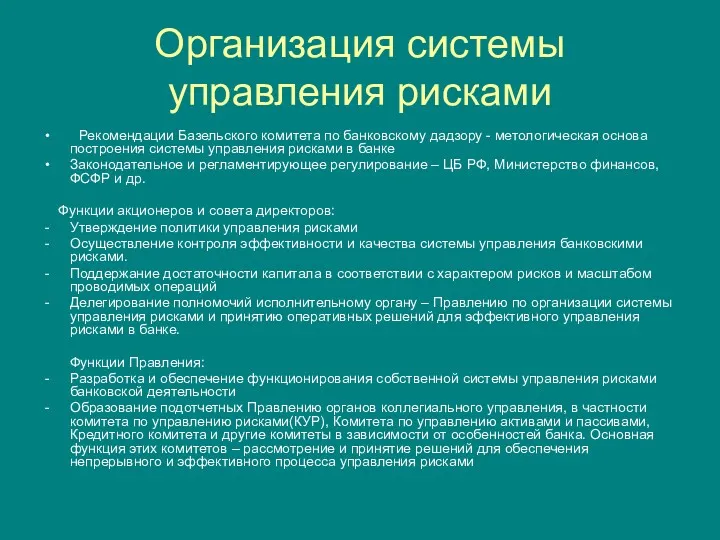

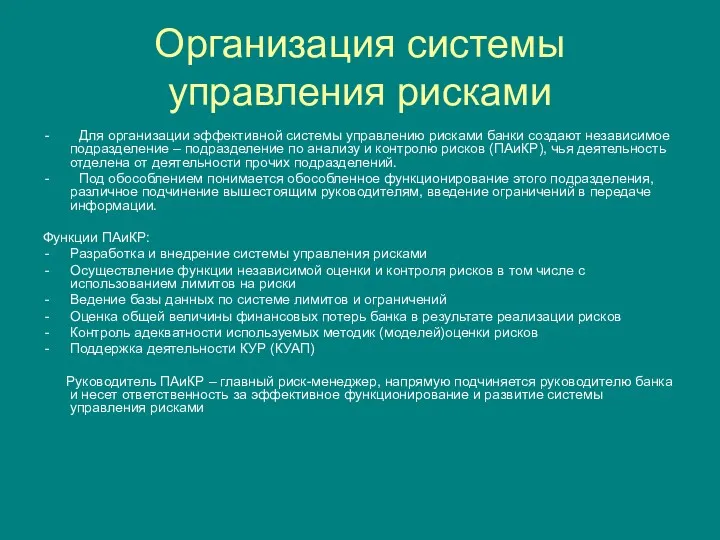

- 205. Организация системы управления рисками Рекомендации Базельского комитета по банковскому дадзору - метологическая основа построения системы управления

- 206. Организация системы управления рисками Для организации эффективной системы управлению рисками банки создают независимое подразделение – подразделение

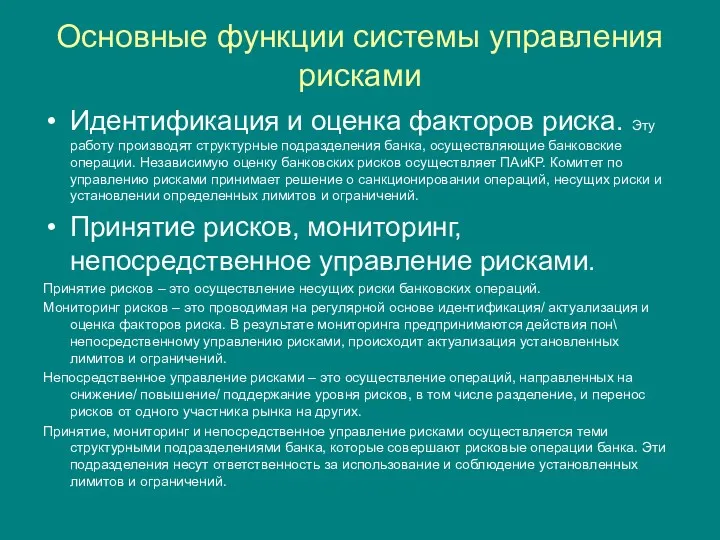

- 207. Основные функции системы управления рисками Идентификация и оценка факторов риска. Эту работу производят структурные подразделения банка,

- 208. Основные функции системы управления рисками. Продолжение. Контроль рисков. Целью контроля рисков является получение обратной связи, об

- 209. Тема 12. Управление пассивами. Управление пассивами – деятельность направленная на привлечение средств вкладчиков и других кредиторов.

- 210. Характеристика основных источников финансирования. Счета до востребования, расчетные счета. Сберегательные счета. Срочные депозиты. Депозитные сертификаты. Межбанковские

- 211. Стоимость фондов. Средняя стоимость фондов. Минимальная процентная маржа на работающие активы. Предельная стоимость фондов: - предельная

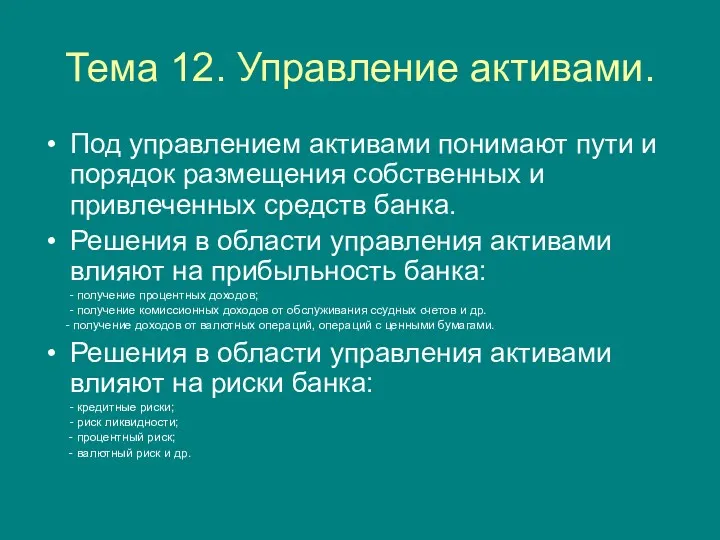

- 212. Тема 12. Управление активами. Под управлением активами понимают пути и порядок размещения собственных и привлеченных средств

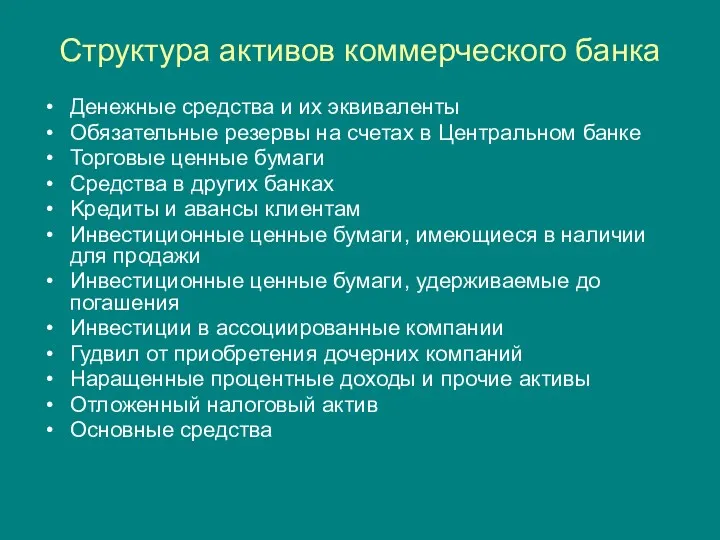

- 213. Структура активов коммерческого банка Денежные средства и их эквиваленты Обязательные резервы на счетах в Центральном банке

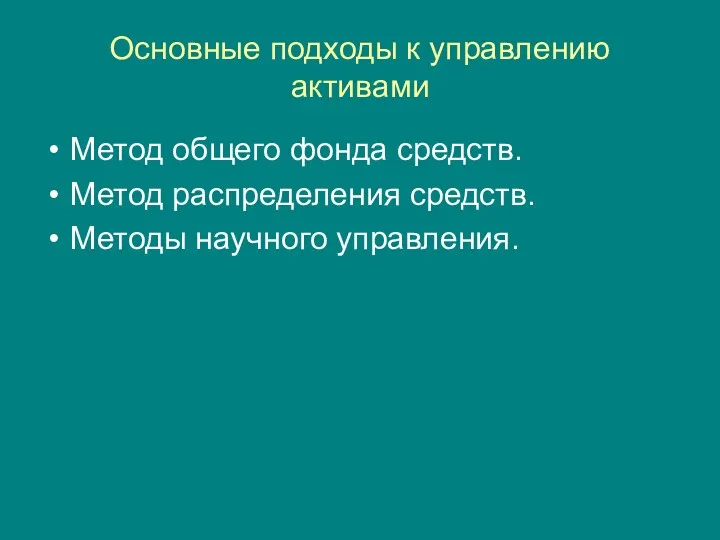

- 214. Основные подходы к управлению активами Метод общего фонда средств. Метод распределения средств. Методы научного управления.

- 215. Тема 14. Банковское планирование

- 216. Виды банковского планирования. Функция планирования дает начало управленческому процессу, устанавливает цель, перспективу, необходимые пропорции развития. Планирование

- 217. Уровни процесса планирования и управления Уровень банка в целом. На уровне банка разрабатывается стратегическое видение, посредством

- 218. Стратегическое планирование и управление. Как правило, период охватываемый стратегическим планированием составляет 3-5 лет. Стратегическое планирование –

- 219. Критерии конкурентноспособности (М. Портер, 1979): Сила поставщиков на рынке. Финансовые и человеческие ресурсы – это основные

- 220. Основные этапы стратегического планирования. Определение стратегической миссии банка. Миссия банка – основная задача банка на рынке.

- 221. Критерии конкурентноспособности (М. Портер, 1979): Сила поставщиков на рынке. Финансовые и человеческие ресурсы – это основные

- 222. Основные этапы стратегического планирования. Продолжение. Оценка факторов, воздействующих на стратегию банка. Ситуационный анализ (SWOT – анализ,

- 223. Оперативное планирование. Стратегия реализуется в оперативных планах. Оперативный план – это документ, цель которого обеспечить понимание

- 224. Финансовое планирование. Требования к финансовым моделям планирования определяются задачами стоящими перед соответствующими уровнями и видами планирования.

- 225. Тема 15. Содержание и специфика банковского маркетинга

- 226. Определение маркетинга Маркетинг – это комплексная система организации производства и сбыта товаров, ориентированная на удовлетворение потребностей

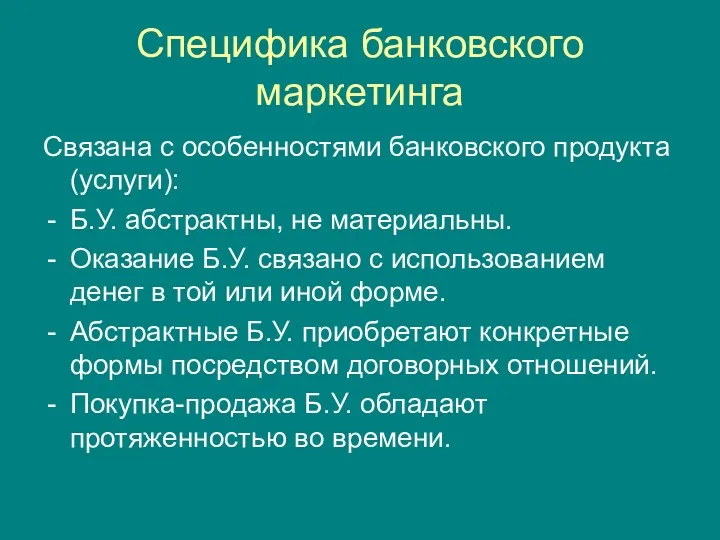

- 227. Специфика банковского маркетинга Связана с особенностями банковского продукта (услуги): Б.У. абстрактны, не материальны. Оказание Б.У. связано

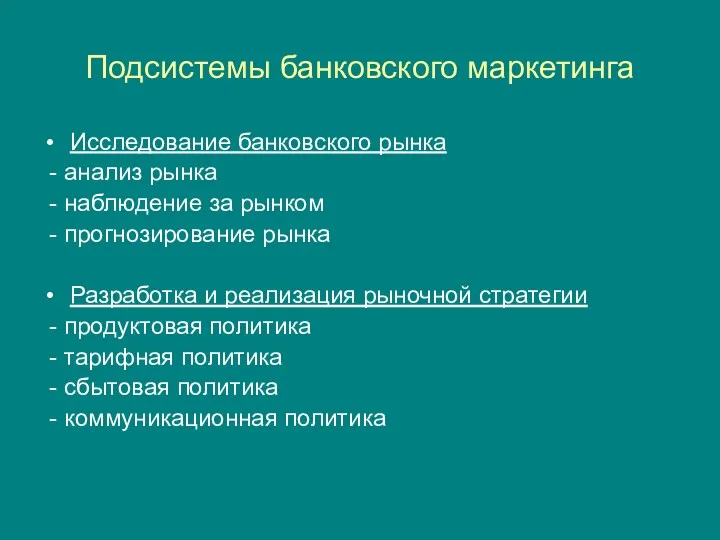

- 228. Подсистемы банковского маркетинга Исследование банковского рынка - анализ рынка - наблюдение за рынком - прогнозирование рынка

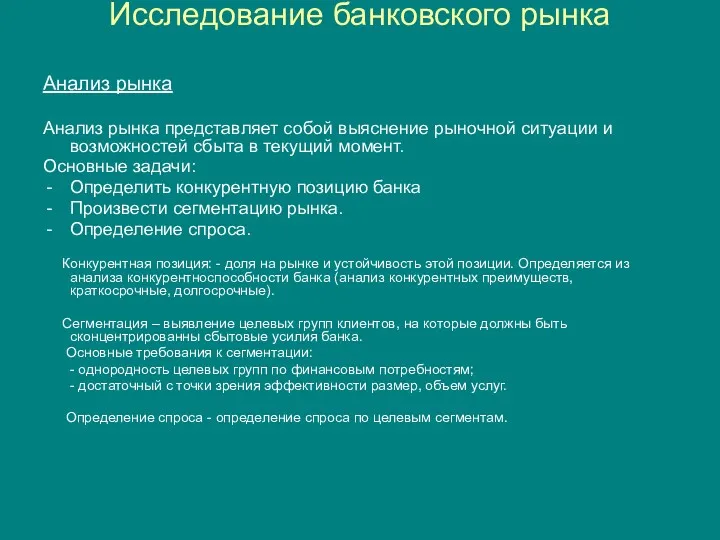

- 229. Исследование банковского рынка Анализ рынка Анализ рынка представляет собой выяснение рыночной ситуации и возможностей сбыта в

- 230. Исследование банковского рынка Наблюдение (мониторинг) за рынком – систематическое отслеживание рыночной ситуации в целях выявления конъюнктурных

- 231. Маркетинговая стратегия банка Маркетинговая стратегия предполагает формирование стратегической рыночной цели и пути ее достижения, включая разработку

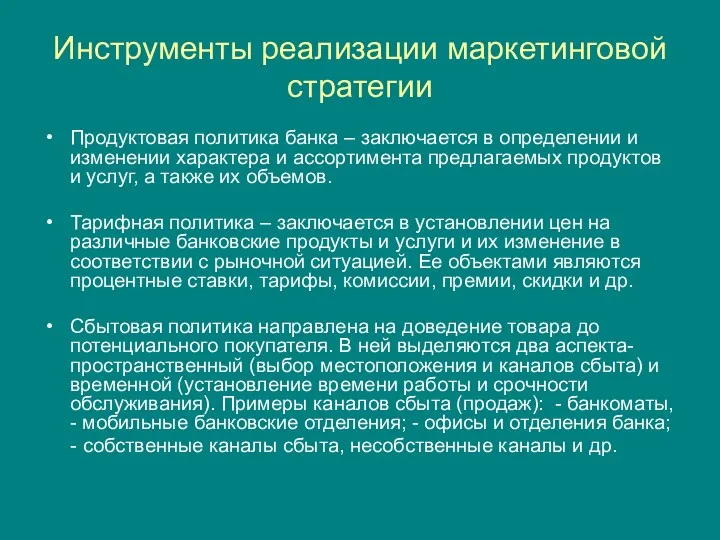

- 232. Инструменты реализации маркетинговой стратегии Продуктовая политика банка – заключается в определении и изменении характера и ассортимента

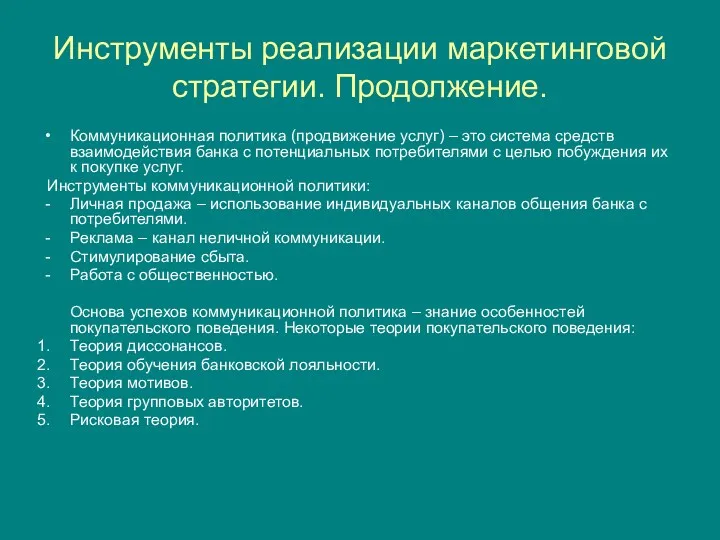

- 233. Инструменты реализации маркетинговой стратегии. Продолжение. Коммуникационная политика (продвижение услуг) – это система средств взаимодействия банка с

- 234. Реклама Основные функции банковской рекламы: Завоевание доверия клиента к банку. Информирование клиента об ассортименте услуг. Убеждение

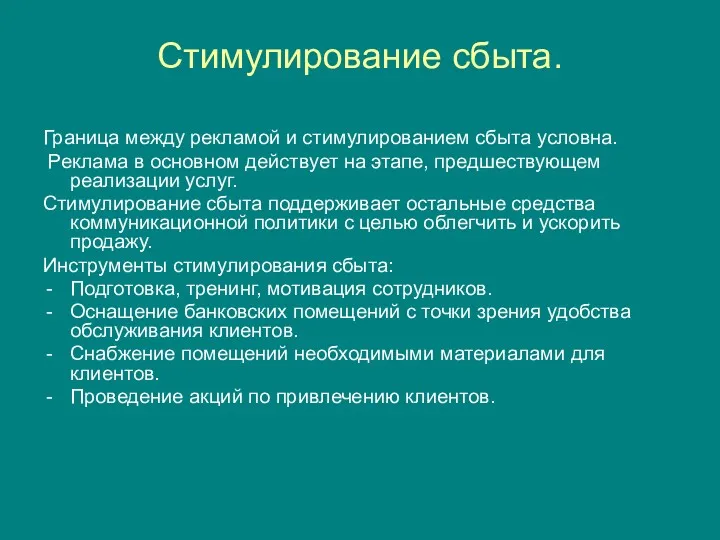

- 235. Стимулирование сбыта. Граница между рекламой и стимулированием сбыта условна. Реклама в основном действует на этапе, предшествующем

- 236. Работа с общественностью Это совокупность усилий банка по созданию благоприятного климата для своей деятельности путем взаимодействия

- 237. Тема 16. Создание человеческого капитала

- 238. Основные задачи управления человеческими ресурсами банка Около 65%-70% расходов банка приходится на расходы персонала. Организация эффективной

- 239. Организация эффективной работы сотрудников Организационная структура. Определение ответственности. Структурирование рабочих мест. Укомплектованность в соответствии с требованиями.

- 240. Оптимизация уровней должностей и обеспечение необходимого набора умений и навыков Оптимизация имеющегося уровня персонала и навыков

- 241. Формирование правильных навыков и развитие производственной культуры. Анализ необходимых навыков. Индивидуальная оценка. Обучение и подготовка. Развитие

- 242. Управление деятельностью сотрудников и подразделений банка для достижения корпоративных целей Развитие лидерских функций. Деловое планирование. Постановка

- 243. Тема 17. Информационные технологии в банковской индустрии.

- 244. Что и зачем внедряют банки? В какой степени информационные технологии способны оказывать влияние на развитие банковского

- 245. Перспективные внедрения IT в российских банках Системы бюджетного планирования. При внедрении систем бюджетного планирования важно, чтобы

- 246. Перспективные внедрения IT в российских банках. Продолжение. Автоматизация розничных банковских услуг. Комплексная автоматизация розничных банковских услуг

- 247. Перспективные внедрения IT в российских банках. Продолжение. Интегрированные банковские системы. Важнейшим шагом на пути к централизованному

- 248. Приложение. Основы финансовой математики

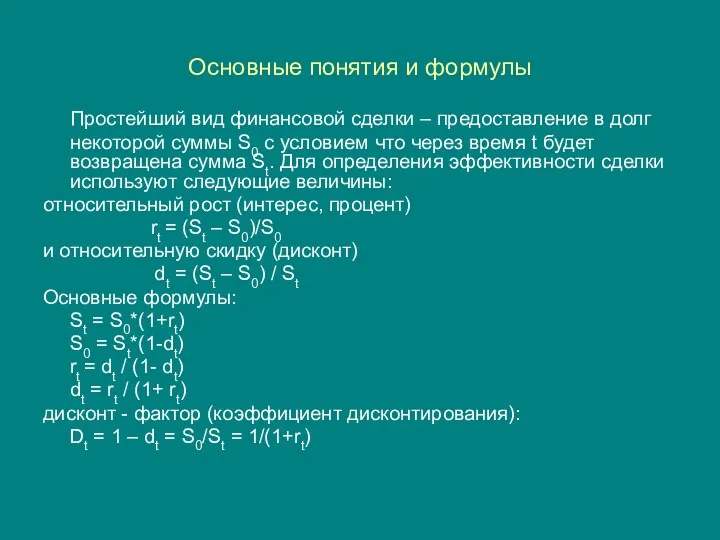

- 249. Основные понятия и формулы Простейший вид финансовой сделки – предоставление в долг некоторой суммы S0 с

- 250. Приведение к базовому периоду. Схема простых процентов. Обычно в банковской практике указывают процентную ставку и дисконт

- 251. Приведение к базовому периоду. Схема сложных процентов При расчетах по долгосрочным кредитам, охватывающим несколько полных лет,

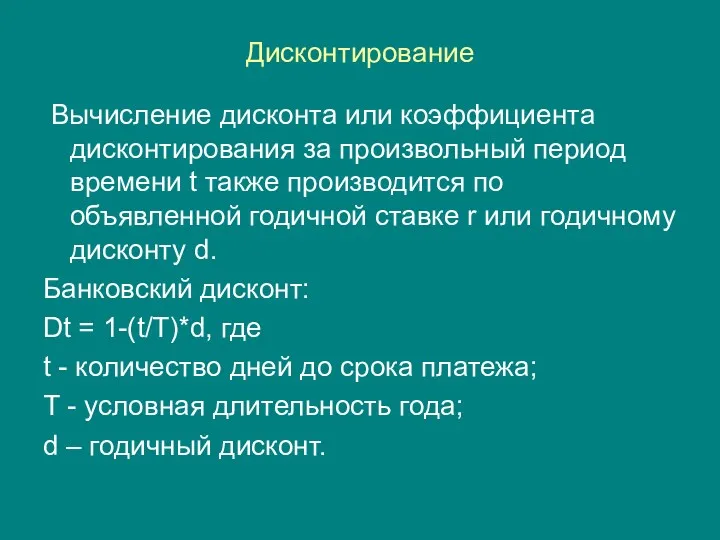

- 252. Дисконтирование Вычисление дисконта или коэффициента дисконтирования за произвольный период времени t также производится по объявленной годичной

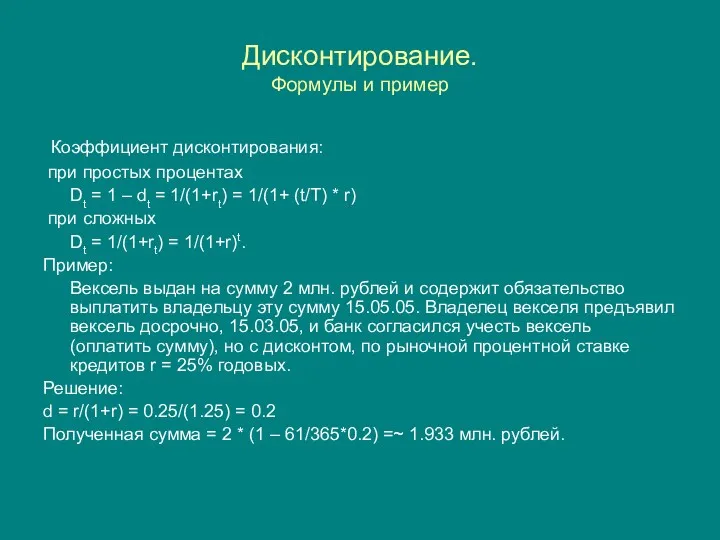

- 253. Дисконтирование. Формулы и пример Коэффициент дисконтирования: при простых процентах Dt = 1 – dt = 1/(1+rt)

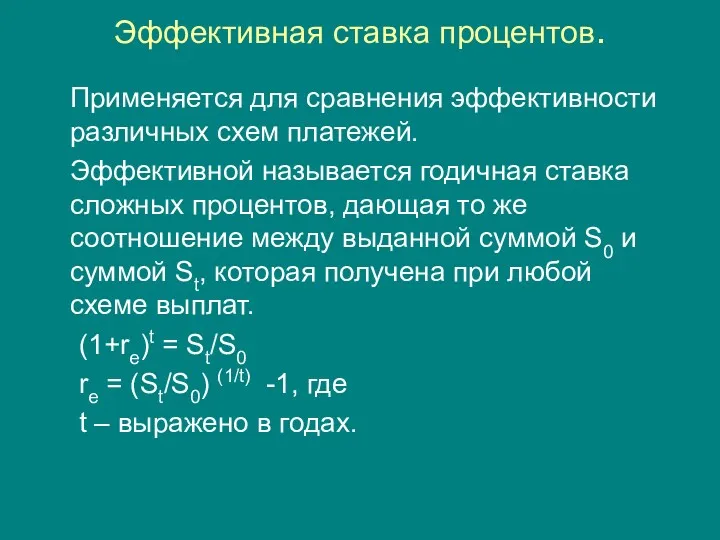

- 254. Эффективная ставка процентов. Применяется для сравнения эффективности различных схем платежей. Эффективной называется годичная ставка сложных процентов,

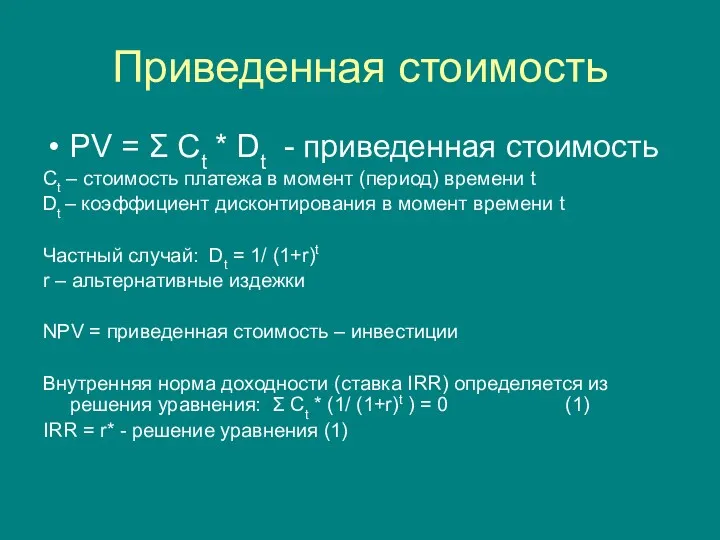

- 255. Приведенная стоимость PV = Σ Ct * Dt - приведенная стоимость Ct – стоимость платежа в

- 257. Скачать презентацию

Структура курса

1. Понятие коммерческого банка, основные функции и операции коммерческих банков.

Структура курса

1. Понятие коммерческого банка, основные функции и операции коммерческих банков.

Тема 1. Понятие коммерческого банка, основные функции и операции коммерческих банков.

Тема 1. Понятие коммерческого банка, основные функции и операции коммерческих банков.

Определение банка

Из Федерального Закона «О банках и банковской деятельности» (в ред.

Определение банка

Из Федерального Закона «О банках и банковской деятельности» (в ред.

Основные функции, выполняемые современным банком с полным набором услуг.

Кредитная функция

Функция платежей

Основные функции, выполняемые современным банком с полным набором услуг.

Кредитная функция

Функция платежей

Банковские услуги в исторической ретроспективе

Валютный обмен.

Учет коммерческих векселей и

Банковские услуги в исторической ретроспективе

Валютный обмен.

Учет коммерческих векселей и

Услуги, получившие развитие в последнее время

Предоставление потребительского кредита.

Финансовое консультирование.

Управление

Услуги, получившие развитие в последнее время

Предоставление потребительского кредита.

Финансовое консультирование.

Управление

ТЕНДЕНЦИИ В БАНКОВСКОМ БИЗНЕСЕ

Рост числа услуг.

Рост конкуренции.

Дерегулирование.

Рост стоимости

ТЕНДЕНЦИИ В БАНКОВСКОМ БИЗНЕСЕ

Рост числа услуг.

Рост конкуренции.

Дерегулирование.

Рост стоимости

Тема 2. Банк как часть экономической системы. Банковская система России.

Тема 2. Банк как часть экономической системы. Банковская система России.

Многообразная роль банков в современной экономике

Многообразная роль банков в современной экономике

ФУНКЦИИ БАНКОВСКОЙ СИСТЕМЫ

ФУНКЦИИ БАНКОВСКОЙ СИСТЕМЫ

2-х УРОВНЕВАЯ СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ РОССИИ

2-х УРОВНЕВАЯ СТРУКТУРА БАНКОВСКОЙ СИСТЕМЫ РОССИИ

Центральный банк России.

Центральный банк Российской Федерации (или Банк России) является

Центральный банк России.

Центральный банк Российской Федерации (или Банк России) является

Цели деятельности Банка России:

Защита и обеспечение устойчивости рубля;

развитие и укрепление банковской

Цели деятельности Банка России:

Защита и обеспечение устойчивости рубля;

развитие и укрепление банковской

Функции Центрального Банка России:

1) проводит единую государственную денежно - кредитную политику;

2)

Функции Центрального Банка России:

1) проводит единую государственную денежно - кредитную политику;

2)

Регулирование деятельности банков

Центральный банк России регистрирует уставы коммерческих банков и ведет

Регулирование деятельности банков

Центральный банк России регистрирует уставы коммерческих банков и ведет

Надзор за деятельностью банков

Надзор за деятельностью коммерческих банков осуществляют Главные управления

Надзор за деятельностью банков

Надзор за деятельностью коммерческих банков осуществляют Главные управления

Количественные характеристики кредитных организаций России

Количественные характеристики кредитных организаций России

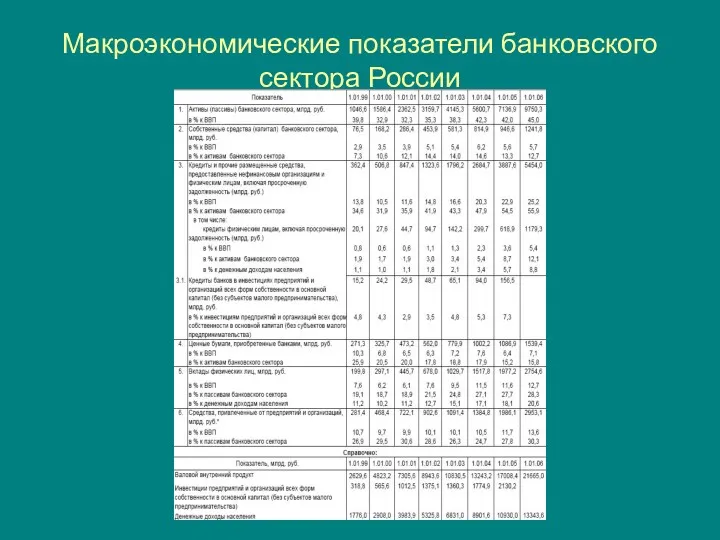

Макроэкономические показатели банковского сектора России

Макроэкономические показатели банковского сектора России

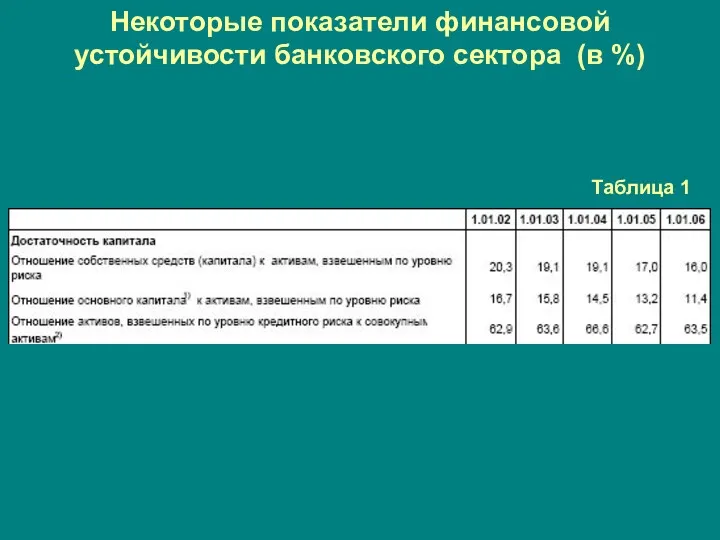

Некоторые показатели финансовой устойчивости банковского сектора (в %)

Таблица 1

Некоторые показатели финансовой устойчивости банковского сектора (в %)

Таблица 1

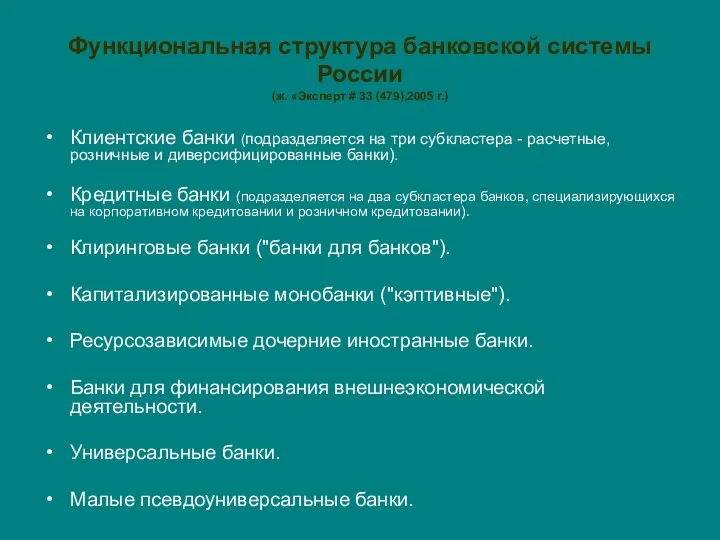

Функциональная структура банковской системы России

(ж. «Эксперт # 33 (479),2005 г.)

Клиентские

Функциональная структура банковской системы России

(ж. «Эксперт # 33 (479),2005 г.)

Клиентские

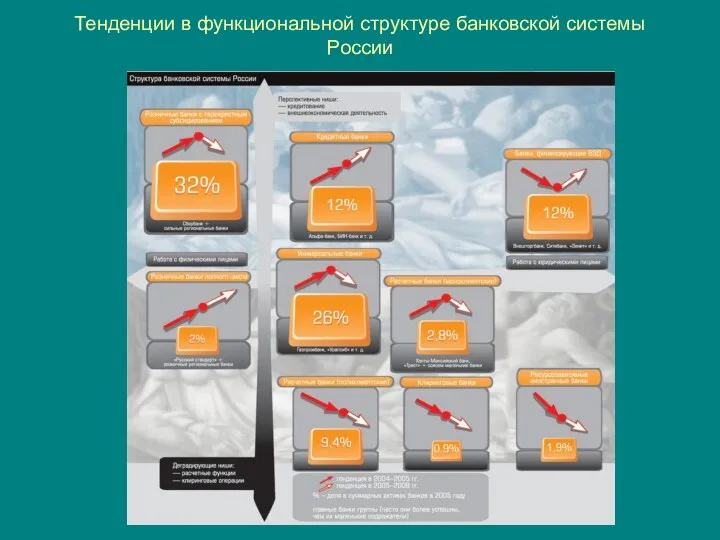

Тенденции в функциональной структуре банковской системы России

Тенденции в функциональной структуре банковской системы России

Тема 3. Банковский менеджмент

Тема 3. Банковский менеджмент

Банковский менеджмент.

Банковский менеджмент – это система управления кредитной организацией, основанная на

Банковский менеджмент.

Банковский менеджмент – это система управления кредитной организацией, основанная на

Общие функции банковского менеджмента

Планирование.

Эта функция дает начало управленческому процессу, устанавливает

Общие функции банковского менеджмента

Планирование.

Эта функция дает начало управленческому процессу, устанавливает

Современные концепции менеджмента

Тотальный менеджмент качества (TQM).

Подход к руководству организацией, нацеленный

Современные концепции менеджмента

Тотальный менеджмент качества (TQM).

Подход к руководству организацией, нацеленный

История развития показателей эффективности деятельности компании

1920-е годы

Модель Дюпона (Du Pont Model);

История развития показателей эффективности деятельности компании

1920-е годы

Модель Дюпона (Du Pont Model);

Причины изменений

управление с помощью финансовых показателей не дает достаточной информации для

Причины изменений

управление с помощью финансовых показателей не дает достаточной информации для

Определение качества

В ISO 9000:2000 , качество определено как:

"степень, в которой

Определение качества

В ISO 9000:2000 , качество определено как:

"степень, в которой

Определение качества

Качество может определяться следующим образом:

Качество является субоптимальным удовлетворением всех требований

Определение качества

Качество может определяться следующим образом:

Качество является субоптимальным удовлетворением всех требований

4-е аспекта рассмотрения деятельности организации в BSC

4-е аспекта рассмотрения деятельности организации в BSC

Перспектива заинтересованных сторон

В этой перспективе обсуждаются вопросы:

целей позиционирования предприятия

Перспектива заинтересованных сторон

В этой перспективе обсуждаются вопросы:

целей позиционирования предприятия

Перспектива процесса

Перспектива процесса указывает, при каких процессах достигается достижение целей

Перспектива процесса

Перспектива процесса указывает, при каких процессах достигается достижение целей

Перспектива потенциала

Цели, устанавливаемые для перспектив потенциала, служат развитию стратегически важного элемента

Перспектива потенциала

Цели, устанавливаемые для перспектив потенциала, служат развитию стратегически важного элемента

Финансовая перспектива

Эта перспектива представляет меру для измерения успеха или неудачи выбранной

Финансовая перспектива

Эта перспектива представляет меру для измерения успеха или неудачи выбранной

.

Тема 4. Управление финансами в коммерческом банке.

.

Тема 4. Управление финансами в коммерческом банке.

Основная цель финансового менеджмента коммерческого банка

Недостаточность концепции максимизации прибыли.

«Книжная» стоимость акционерного

Основная цель финансового менеджмента коммерческого банка

Недостаточность концепции максимизации прибыли.

«Книжная» стоимость акционерного

Основная цель финансового менеджмента коммерческого банка

(Продолжение)

Ожидаемые поступленияt – ожидаемые акционерами дивиденды

Основная цель финансового менеджмента коммерческого банка

(Продолжение)

Ожидаемые поступленияt – ожидаемые акционерами дивиденды

Управление ростом стоимости бизнеса

Управление ростом стоимости бизнеса (финансовый аспект) основывается на

Управление ростом стоимости бизнеса

Управление ростом стоимости бизнеса (финансовый аспект) основывается на

Основные функции финансового менеджмента.

Стратегическое планирование.

Планирование финансовых показателей, инвестиций, капитала,

Основные функции финансового менеджмента.

Стратегическое планирование.

Планирование финансовых показателей, инвестиций, капитала,

Тема 5. Интерпретация финансовой отчетности коммерческих банков.

Тема 5. Интерпретация финансовой отчетности коммерческих банков.

Финансовая отчетность банков

Основная цель финансовой отчетности –

обеспечить добросовестное представление информации о:

финансовом

Финансовая отчетность банков

Основная цель финансовой отчетности –

обеспечить добросовестное представление информации о:

финансовом

Многообразие форм представления финансовой отчетности в зависимости от группы контрагентов банка

Центральный

Многообразие форм представления финансовой отчетности в зависимости от группы контрагентов банка

Центральный

Элементы финансовой отчетности, которые имеют прямое отношение к оценке финансового положения

Элементы финансовой отчетности, которые имеют прямое отношение к оценке финансового положения

Элементы финансовой отчетности, которые связаны с оценкой финансовых результатов деятельности

Доходы: приращение

Элементы финансовой отчетности, которые связаны с оценкой финансовых результатов деятельности

Доходы: приращение

Бухгалтерский баланс

Представляет информацию о финансовом положении.

Основное уравнение баланса:

А = П =

Бухгалтерский баланс

Представляет информацию о финансовом положении.

Основное уравнение баланса:

А = П =

Категории Активов

(требования к составу Активов консолидированного баланса)

Денежные средства и

Категории Активов

(требования к составу Активов консолидированного баланса)

Денежные средства и

Категории Обязательств

(требования к составу Обязательств консолидированного баланса)

Средства других банков

Средства клиентов

Выпущенные

Категории Обязательств

(требования к составу Обязательств консолидированного баланса)

Средства других банков

Средства клиентов

Выпущенные

Категории Капитала

(Собственные средства акционеров)

Уставный капитал

Эмиссионный доход

Фонд переоценки по справедливой стоимости

Категории Капитала

(Собственные средства акционеров)

Уставный капитал

Эмиссионный доход

Фонд переоценки по справедливой стоимости

Консолидированный отчет о прибылях и убытках

Процентные доходы

Процентные расходы

Чистые процентные доходы/(отрицательная

Консолидированный отчет о прибылях и убытках

Процентные доходы

Процентные расходы

Чистые процентные доходы/(отрицательная

Консолидированный отчет о прибылях и убытках (Продолжение)

Доходы/(расходы) от предоставления активов со

Консолидированный отчет о прибылях и убытках (Продолжение)

Доходы/(расходы) от предоставления активов со

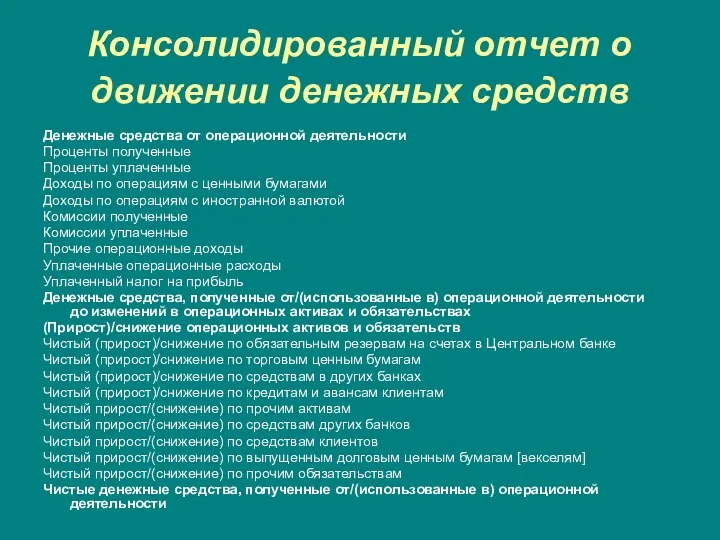

Консолидированный отчет о движении денежных средств

Денежные средства от операционной деятельности

Проценты

Консолидированный отчет о движении денежных средств

Денежные средства от операционной деятельности

Проценты

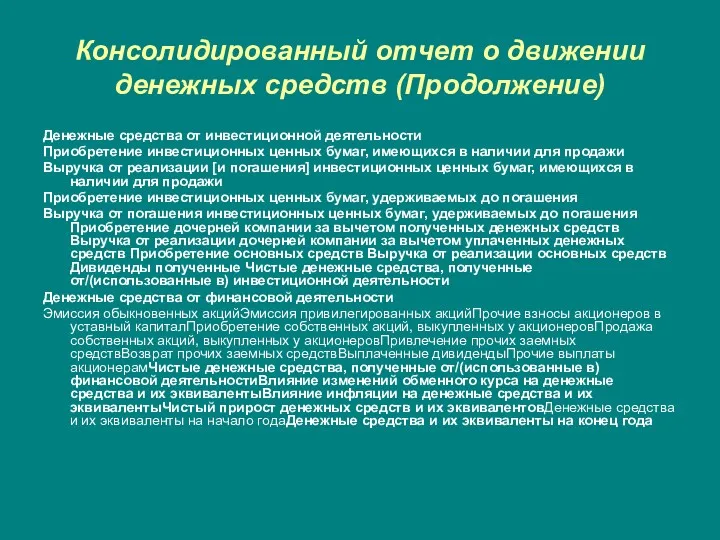

Консолидированный отчет о движении денежных средств (Продолжение)

Денежные средства от инвестиционной деятельности

Консолидированный отчет о движении денежных средств (Продолжение)

Денежные средства от инвестиционной деятельности

Консолидированный отчет о движении денежных средств (Продолжение)

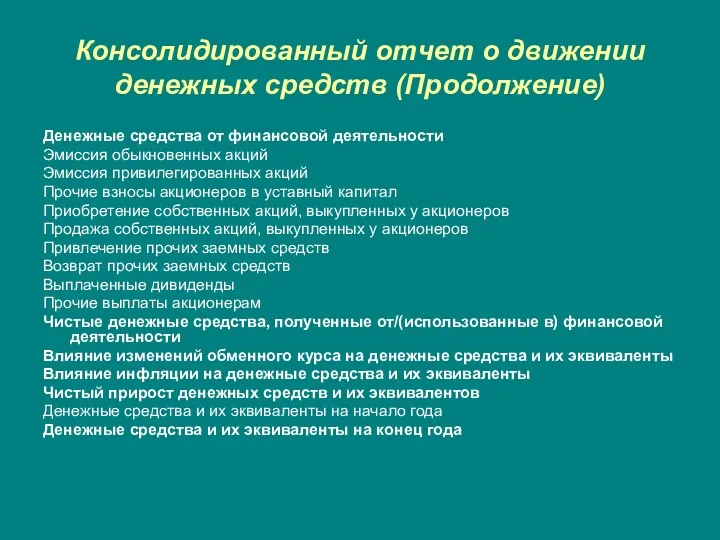

Денежные средства от финансовой деятельности

Эмиссия

Консолидированный отчет о движении денежных средств (Продолжение)

Денежные средства от финансовой деятельности

Эмиссия

Связь между Балансом и Отчетом о прибылях и убытках

Аi - величина

Связь между Балансом и Отчетом о прибылях и убытках

Аi - величина

Связь между Балансом и Отчетом о прибылях и убытках (Продолжение)

Уравнение баланса

∑

Связь между Балансом и Отчетом о прибылях и убытках (Продолжение)

Уравнение баланса

∑

Таблица 1

Балансы гипотетических банковских организаций, среднедневныецифры (тыс. долл.)

Таблица 1

Балансы гипотетических банковских организаций, среднедневныецифры (тыс. долл.)

Таблица 1 (Продолжение2)

Балансы гипотетических банковских организаций,

среднедневные цифры (тыс.

Таблица 1 (Продолжение2) Балансы гипотетических банковских организаций, среднедневные цифры (тыс.

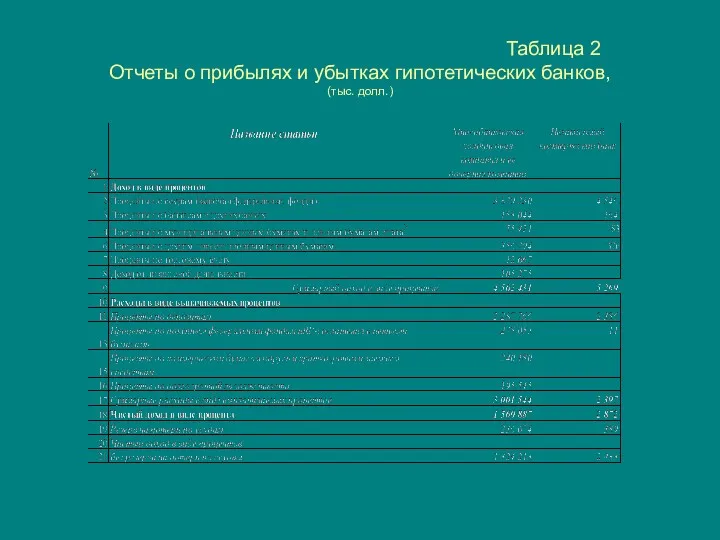

Таблица 2

Отчеты о прибылях и убытках гипотетических банков,

(тыс. долл.)

Таблица 2

Отчеты о прибылях и убытках гипотетических банков,

(тыс. долл.)

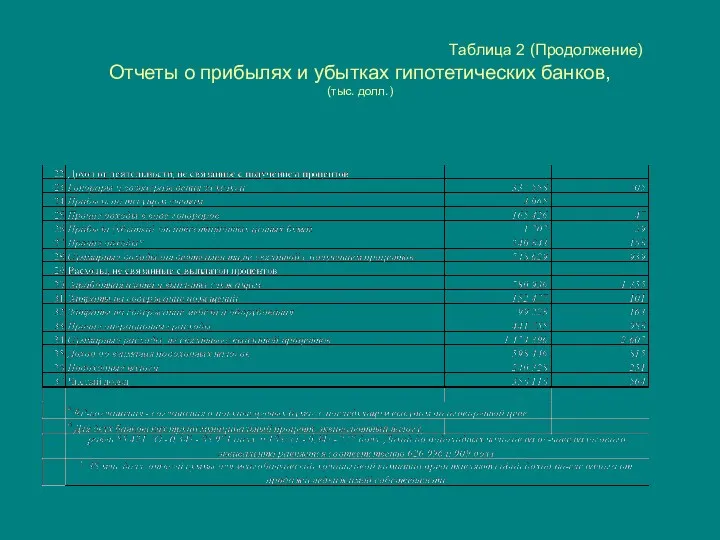

Таблица 2 (Продолжение)

Отчеты о прибылях и убытках гипотетических банков,

Таблица 2 (Продолжение) Отчеты о прибылях и убытках гипотетических банков,

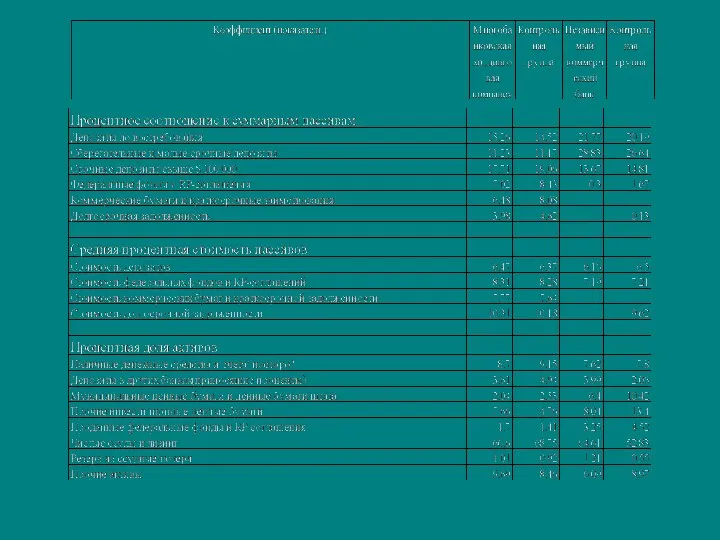

Показатели рентабельности для гипотетических банковских организаций

Показатели рентабельности для гипотетических банковских организаций

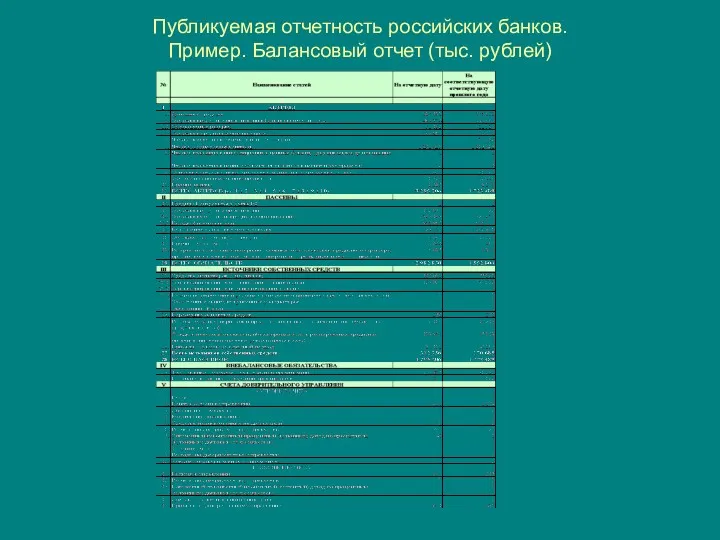

Публикуемая отчетность российских банков.

Пример. Балансовый отчет (тыс. рублей)

Публикуемая отчетность российских банков.

Пример. Балансовый отчет (тыс. рублей)

Публикуемая отчетность российских банков.

Пример. Отчет о прибылях и убытках (тыс.

Публикуемая отчетность российских банков. Пример. Отчет о прибылях и убытках (тыс.

Публикуемая отчетность российских банков.

Пример. Отчет об уровне достаточности капитала, величине

Публикуемая отчетность российских банков. Пример. Отчет об уровне достаточности капитала, величине

Тема 6. Управление рентабельностью.

Тема 6. Управление рентабельностью.

Модель Дюпона.

Рентабельность собственного капитала.

ROE = NI / K – рентабельность

Модель Дюпона.

Рентабельность собственного капитала.

ROE = NI / K – рентабельность

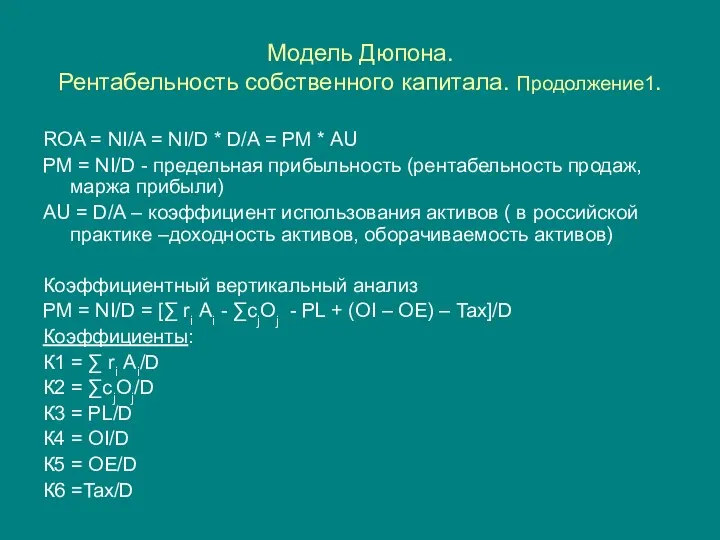

Модель Дюпона.

Рентабельность собственного капитала. Продолжение1.

ROA = NI/A = NI/D *

Модель Дюпона.

Рентабельность собственного капитала. Продолжение1.

ROA = NI/A = NI/D *

Модель Дюпона.

Рентабельность собственного капитала. Продолжение2.

AU = D/A = (∑ ri

Модель Дюпона.

Рентабельность собственного капитала. Продолжение2.

AU = D/A = (∑ ri

Факторы стоимости, влияющие на маржу прибыли

Факторы стоимости, влияющие на маржу прибыли

Факторы стоимости, влияющие на доходность активов

Факторы стоимости, влияющие на доходность активов

Модель Дюпона.

Рентабельность собственного капитала. Продолжение

ROE – показатель для акционеров. Отражает

Модель Дюпона.

Рентабельность собственного капитала. Продолжение

ROE – показатель для акционеров. Отражает

Тема 7. Банковские риски.

Тема 7. Банковские риски.

Управление рисками

(риск-менеджмент)

Эффективное управление банком предполагает достижение следующих целей:

Нахождение оптимального

Управление рисками

(риск-менеджмент)

Эффективное управление банком предполагает достижение следующих целей:

Нахождение оптимального

Определение риска

В экономике процесс принятия решений на всех уровнях управления происходит

Определение риска

В экономике процесс принятия решений на всех уровнях управления происходит

Банковский риск

Банковский риск

Измерение риска. Меры риска.

Следует различать риск и его меру. Управление риском

Измерение риска. Меры риска.

Следует различать риск и его меру. Управление риском

Основные банковские риски.

Имеется множество различных классификаций банковских рисков, которые различаются положенными

Основные банковские риски.

Имеется множество различных классификаций банковских рисков, которые различаются положенными

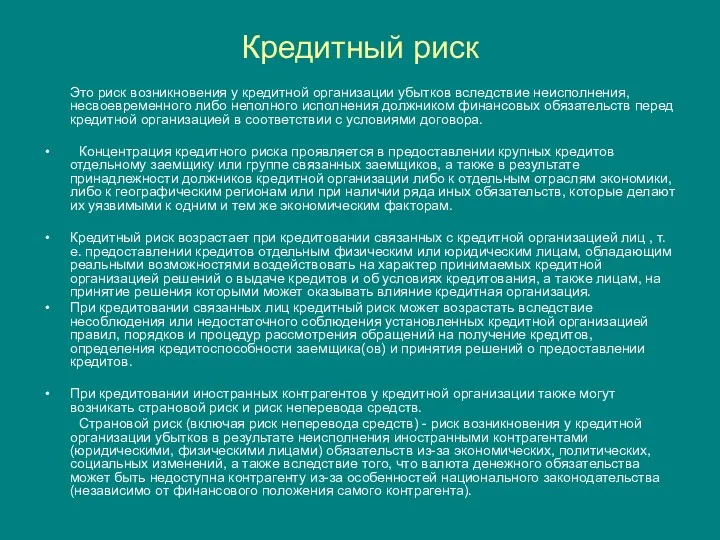

Кредитный риск

Это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного

Кредитный риск

Это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного

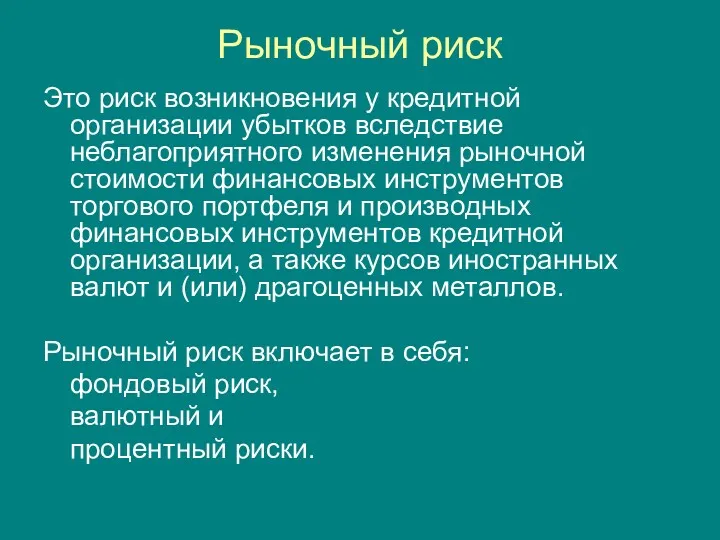

Рыночный риск

Это риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения

Рыночный риск

Это риск возникновения у кредитной организации убытков вследствие неблагоприятного изменения

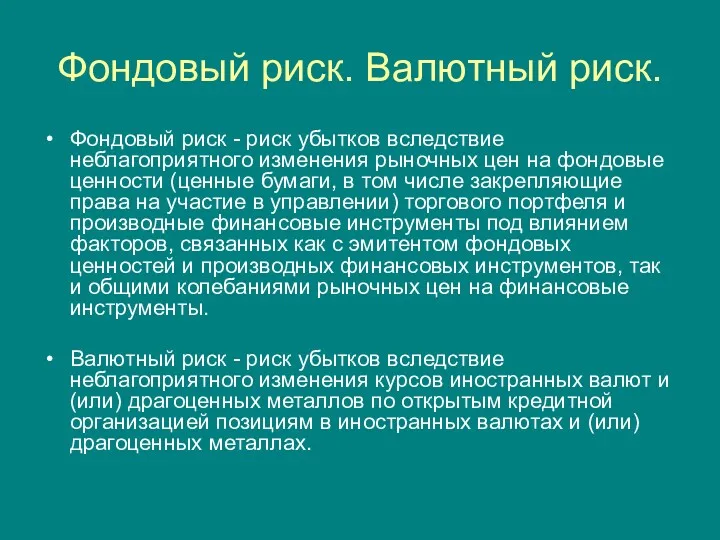

Фондовый риск. Валютный риск.

Фондовый риск - риск убытков вследствие неблагоприятного изменения

Фондовый риск. Валютный риск.

Фондовый риск - риск убытков вследствие неблагоприятного изменения

Процентный риск

Это риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных

Процентный риск

Это риск возникновения финансовых потерь (убытков) вследствие неблагоприятного изменения процентных

Риск ликвидности

Это риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих

Риск ликвидности

Это риск убытков вследствие неспособности кредитной организации обеспечить исполнение своих

Операционный риск

Это риск возникновения убытков в результате

несоответствия характеру и масштабам

Операционный риск

Это риск возникновения убытков в результате

несоответствия характеру и масштабам

Правовой риск

Это риск возникновения у кредитной организации убытков вследствие:

несоблюдения кредитной организацией

Правовой риск

Это риск возникновения у кредитной организации убытков вследствие:

несоблюдения кредитной организацией

Риск потери деловой репутации кредитной организации (репутационный риск)

Это риск возникновения у

Риск потери деловой репутации кредитной организации (репутационный риск)

Это риск возникновения у

Стратегический риск

Это риск возникновения у кредитной организации убытков в результате

ошибок

Стратегический риск

Это риск возникновения у кредитной организации убытков в результате

ошибок

Риск неплатежеспособности.

Это риск возникновения финансовых потерь, которые приведут к потери банковского

Риск неплатежеспособности.

Это риск возникновения финансовых потерь, которые приведут к потери банковского

Методы управления риском

Основные методы управления рисками:

Страхование или резервирование;

Хеджирование;

Диверсификация;

Ограничение, минимизация или избежание

Методы управления риском

Основные методы управления рисками:

Страхование или резервирование;

Хеджирование;

Диверсификация;

Ограничение, минимизация или избежание

Страхование или резервирование

Страхование является формой предварительного резервирования ресурсов, предназначенных для

Страхование или резервирование

Страхование является формой предварительного резервирования ресурсов, предназначенных для

Хеджирование

Хеджирование представляет собой фору страхования от возможных потерь путем заключения

Хеджирование

Хеджирование представляет собой фору страхования от возможных потерь путем заключения

Диверсификация

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств

Диверсификация

Диверсификация является способом уменьшения совокупной подверженности риску за счет распределения средств

Ограничение или минимизация рисков.

Избежание риска – отказ от связанного с

Ограничение или минимизация рисков.

Избежание риска – отказ от связанного с

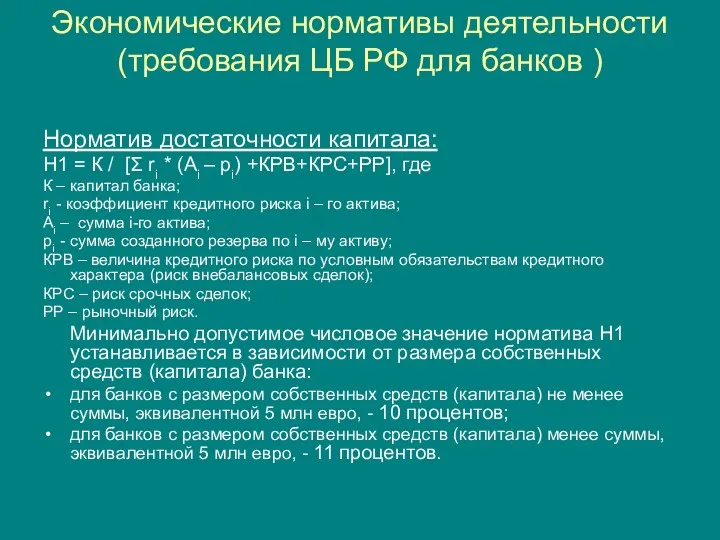

Экономические нормативы деятельности (требования ЦБ РФ для банков )

Норматив достаточности капитала:

Н1

Экономические нормативы деятельности (требования ЦБ РФ для банков )

Норматив достаточности капитала:

Н1

Коэффициент кредитного риска

Группы риска

1-я группа активов: ri = 0%

Коэффициент кредитного риска

Группы риска

1-я группа активов: ri = 0%

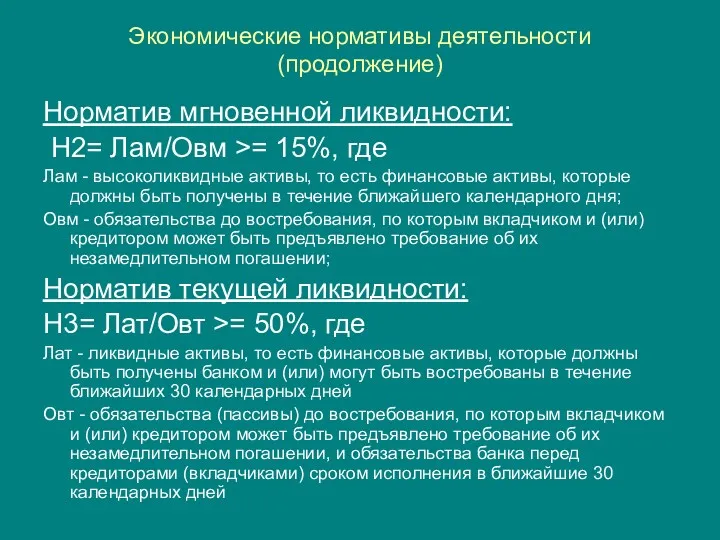

Экономические нормативы деятельности

(продолжение)

Норматив мгновенной ликвидности:

Н2= Лам/Овм >= 15%, где

Лам -

Экономические нормативы деятельности

(продолжение)

Норматив мгновенной ликвидности:

Н2= Лам/Овм >= 15%, где

Лам -

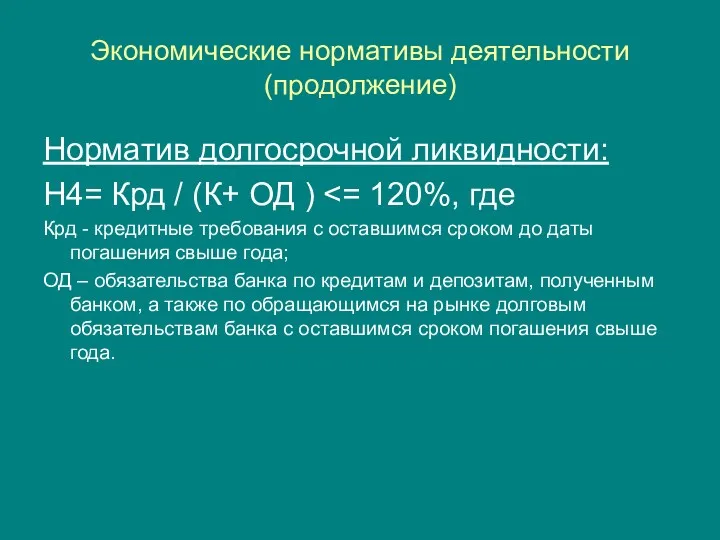

Экономические нормативы деятельности

(продолжение)

Норматив долгосрочной ликвидности:

Н4= Крд / (К+ ОД ) <=

Экономические нормативы деятельности

(продолжение)

Норматив долгосрочной ликвидности:

Н4= Крд / (К+ ОД ) <=

Экономические нормативы деятельности

(продолжение)

Норматив максимального размера риска на одного заемщика или группу

Экономические нормативы деятельности

(продолжение)

Норматив максимального размера риска на одного заемщика или группу

Экономические нормативы деятельности

(продолжение)

Норматив максимального размера крупных кредитных рисков (регулирует (ограничивает) совокупную

Экономические нормативы деятельности

(продолжение)

Норматив максимального размера крупных кредитных рисков (регулирует (ограничивает) совокупную

Экономические нормативы деятельности

(продолжение)

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных

Экономические нормативы деятельности

(продолжение)

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных

Экономические нормативы деятельности

(продолжение)

Норматив совокупной величины риска по инсайдерам банка (регулирует (ограничивает)

Экономические нормативы деятельности

(продолжение)

Норматив совокупной величины риска по инсайдерам банка (регулирует (ограничивает)

Экономические нормативы деятельности

(продолжение)

Норматив использования собственных средств (капитала) банка для приобретения акций

Экономические нормативы деятельности

(продолжение)

Норматив использования собственных средств (капитала) банка для приобретения акций

Тема 8. Управление процентным риском

Тема 8. Управление процентным риском

Управление процентным риском

Модель GAP (разрыва)

Модель акцентирует внимание на управление чистым

Управление процентным риском

Модель GAP (разрыва)

Модель акцентирует внимание на управление чистым

Управление процентным риском.

Пример 1

Рассмотрим влияние на чистый процентный доход различных факторов.

Управление процентным риском.

Пример 1

Рассмотрим влияние на чистый процентный доход различных факторов.

Управление процентным риском.

Пример 1(Продолжение)

Рост процентных ставок на 1%

NII = 0.13* 500

Управление процентным риском.

Пример 1(Продолжение)

Рост процентных ставок на 1%

NII = 0.13* 500

Управление GAP

ΔNII = GAP * (Δi), где

ΔNII – ожидаемое изменение чистого

Управление GAP

ΔNII = GAP * (Δi), где

ΔNII – ожидаемое изменение чистого

Управление процентным риском.

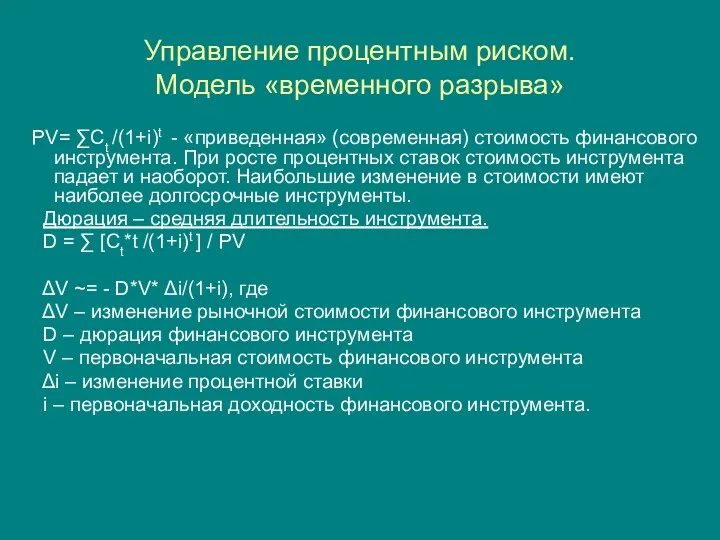

Модель «временного разрыва»

PV= ∑Ct /(1+i)t - «приведенная» (современная)

Управление процентным риском.

Модель «временного разрыва»

PV= ∑Ct /(1+i)t - «приведенная» (современная)

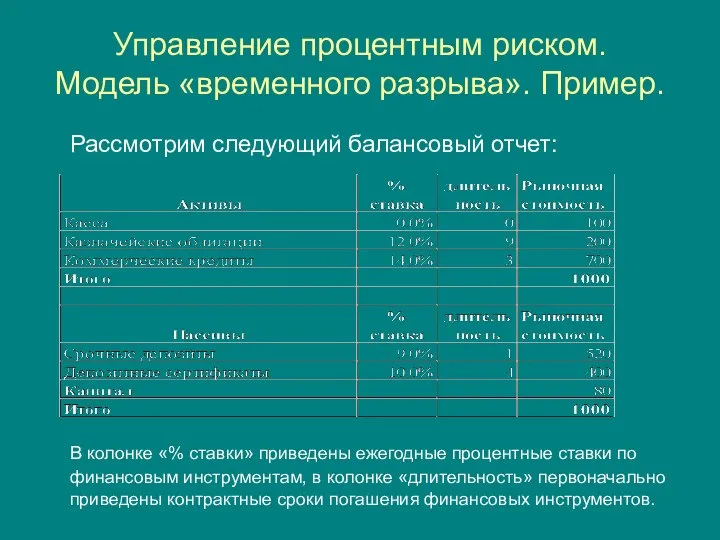

Управление процентным риском.

Модель «временного разрыва». Пример.

Рассмотрим следующий балансовый отчет:

В колонке «%

Управление процентным риском.

Модель «временного разрыва». Пример.

Рассмотрим следующий балансовый отчет:

В колонке «%

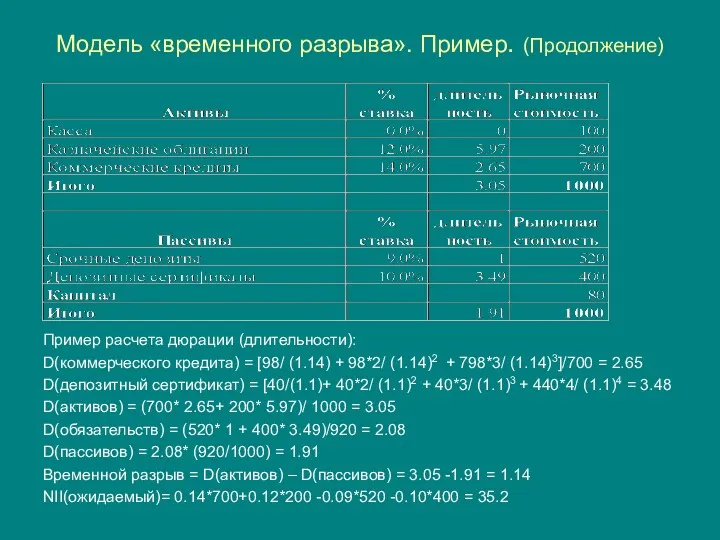

Модель «временного разрыва». Пример. (Продолжение)

Пример расчета дюрации (длительности):

D(коммерческого кредита) = [98/

Модель «временного разрыва». Пример. (Продолжение)

Пример расчета дюрации (длительности):

D(коммерческого кредита) = [98/

Модель «временного разрыва». Пример. (Продолжение)

Изменение рыночной стоимости финансовых инструментов в результате

Модель «временного разрыва». Пример. (Продолжение)

Изменение рыночной стоимости финансовых инструментов в результате

Модель «временного разрыва». (Продолжение)

D(активов) = 2.64* 0.702+ 5.89* 0.195 = 3.0

Модель «временного разрыва». (Продолжение)

D(активов) = 2.64* 0.702+ 5.89* 0.195 = 3.0

Управление процентным риском.

Модель «временного разрыва».

«Временной разрыв» между длительностью активов и

Управление процентным риском.

Модель «временного разрыва».

«Временной разрыв» между длительностью активов и

Сравнение моделей

1. Цели модели GAP – изменение чистого процентного дохода на

Сравнение моделей

1. Цели модели GAP – изменение чистого процентного дохода на

Рекомендации по управлению процентным риском

Рекомендации по управлению процентным риском

Оценка и управление валютным риском.

Валютный риск представляет собой риск потерь

Оценка и управление валютным риском.

Валютный риск представляет собой риск потерь

Оценка и управление валютным риском.

Оценка валютного риска банка.

ОВПi =Ai –

Оценка и управление валютным риском.

Оценка валютного риска банка.

ОВПi =Ai –

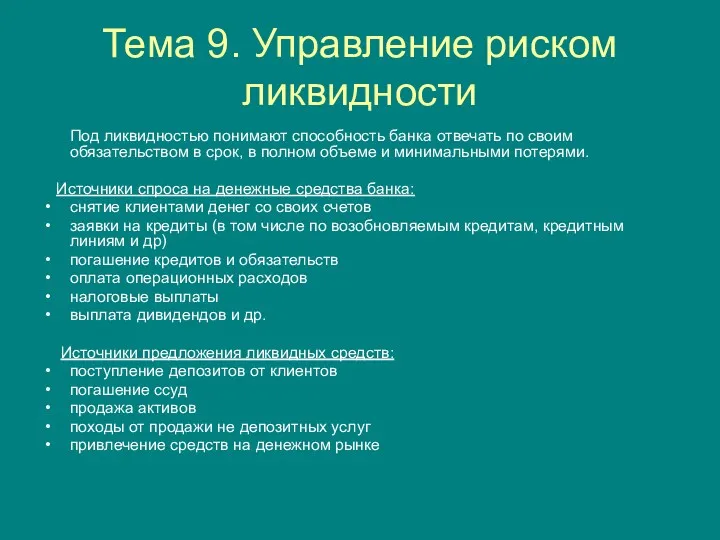

Тема 9. Управление риском ликвидности

Под ликвидностью понимают способность банка отвечать по

Тема 9. Управление риском ликвидности

Под ликвидностью понимают способность банка отвечать по

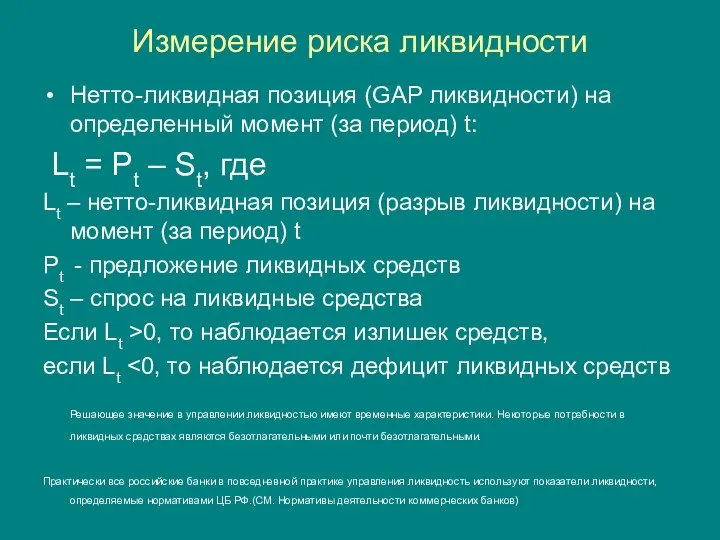

Измерение риска ликвидности

Нетто-ликвидная позиция (GAP ликвидности) на определенный момент (за период)

Измерение риска ликвидности

Нетто-ликвидная позиция (GAP ликвидности) на определенный момент (за период)

Управление ликвидностью

1. Спрос на ликвидные средства редко бывает равен их предложению

Управление ликвидностью

1. Спрос на ликвидные средства редко бывает равен их предложению

Стратегии управления ликвидностью

Обеспечение ликвидности за счет активов (управление активами, трансформация активов)

Стратегии управления ликвидностью

Обеспечение ликвидности за счет активов (управление активами, трансформация активов)

Стратегии управления ликвидностью

Обеспечение ликвидности за счет пассивов (управление пассивами)

ЭТО НАИБОЛЕЕ

Стратегии управления ликвидностью

Обеспечение ликвидности за счет пассивов (управление пассивами)

ЭТО НАИБОЛЕЕ

Стратегии управления ликвидностью

Сбалансированное управление ликвидностью (управление активами и пассивами).

Часть ожидаемого

Стратегии управления ликвидностью

Сбалансированное управление ликвидностью (управление активами и пассивами).

Часть ожидаемого

Основные рекомендации по управлению ликвидностью

Менеджеры по управлению ликвидностью должны контролировать деятельность

Основные рекомендации по управлению ликвидностью

Менеджеры по управлению ликвидностью должны контролировать деятельность

Основные методы оценки потребности банка в ликвидных средствах

Метод источников и использования

Основные методы оценки потребности банка в ликвидных средствах

Метод источников и использования

Основные методы оценки потребности банка в ликвидных средствах

Метод структуры средств.

1-й

Основные методы оценки потребности банка в ликвидных средствах

Метод структуры средств.

1-й

Оценка рыночных рисков

Рыночный риск представляет собой возможность потерь, связанных с неблагоприятными

Оценка рыночных рисков

Рыночный риск представляет собой возможность потерь, связанных с неблагоприятными

Волатильность представляет собой основную меру риска рыночного финансового инструмента. Волатильность является

Волатильность представляет собой основную меру риска рыночного финансового инструмента. Волатильность является

Оценка рыночного риска.

Альфа-Бета анализ

Показатель систематического риска, бета-фактор, – оценивает чувствительность

Оценка рыночного риска.

Альфа-Бета анализ

Показатель систематического риска, бета-фактор, – оценивает чувствительность

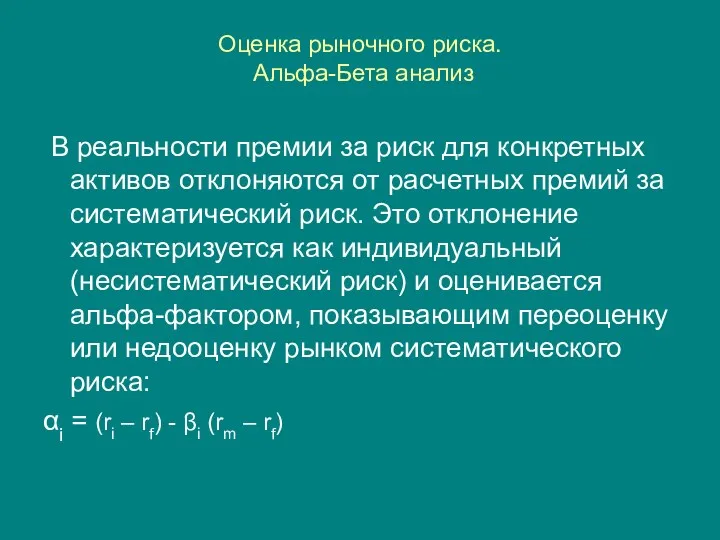

Оценка рыночного риска.

Альфа-Бета анализ

В реальности премии за риск для

Оценка рыночного риска.

Альфа-Бета анализ

В реальности премии за риск для

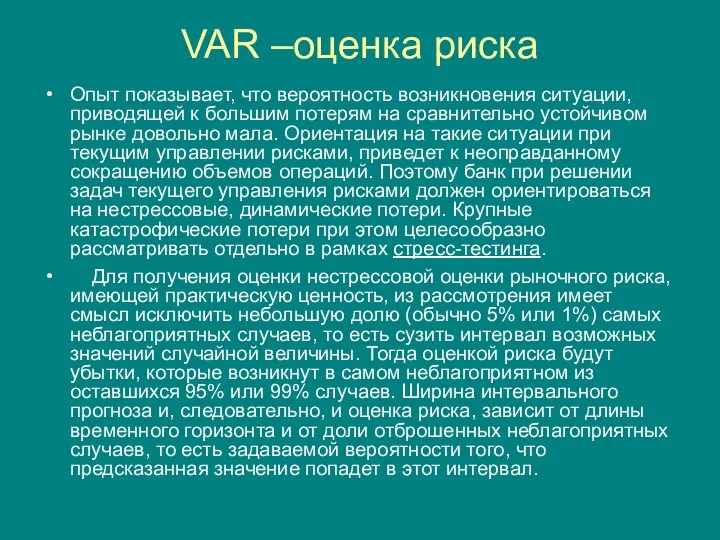

VAR –оценка риска

Опыт показывает, что вероятность возникновения ситуации, приводящей к большим

VAR –оценка риска

Опыт показывает, что вероятность возникновения ситуации, приводящей к большим

VAR –оценка риска

VAR (Value at Risk) – это стоимостная оценка (выраженная

VAR –оценка риска

VAR (Value at Risk) – это стоимостная оценка (выраженная

VAR –оценка риска

Существует две основные группы подходов для оценки VAR:

локальное оценивание

VAR –оценка риска

Существует две основные группы подходов для оценки VAR:

локальное оценивание

Тема 10. Управление кредитным риском и кредитным портфелем.

Тема 10. Управление кредитным риском и кредитным портфелем.

Оценка и управление кредитным риском.

В современной банковской практике представлено два

Оценка и управление кредитным риском.

В современной банковской практике представлено два

Оценка кредитного риска заемщика (дебитора)

В основе процедур оценки кредитных рисков лежат

Оценка кредитного риска заемщика (дебитора)

В основе процедур оценки кредитных рисков лежат

Оценка кредитного риска заемщика (дебитора)

Базовая оценка (без учёта кредитной миграции) кредитного

Оценка кредитного риска заемщика (дебитора)

Базовая оценка (без учёта кредитной миграции) кредитного

Оценка кредитного риска заемщика (дебитора

Двумя основными конечными оценками кредитного риска являются

Оценка кредитного риска заемщика (дебитора

Двумя основными конечными оценками кредитного риска являются

Оценка кредитного риска портфеля

Оценка кредитного риска портфеля сводится к расчёту ряда

Оценка кредитного риска портфеля

Оценка кредитного риска портфеля сводится к расчёту ряда

Дефолт

Как правило, под дефолтом понимается неспособность организации своевременно выполнять все свои

Дефолт

Как правило, под дефолтом понимается неспособность организации своевременно выполнять все свои

Вероятность дефолта

Вероятность дефолта (default probability, expected default frequency) - вероятность

Вероятность дефолта

Вероятность дефолта (default probability, expected default frequency) - вероятность

Кредитный рейтинг

В основе любой качественной системы оценки кредитных рисков, а

Кредитный рейтинг

В основе любой качественной системы оценки кредитных рисков, а

Кредитная миграция

Кредитная миграция представляет собой изменение уровня кредитного риска операции

Кредитная миграция

Кредитная миграция представляет собой изменение уровня кредитного риска операции

Сумма, подверженная кредитному риску

Под суммой, подверженной кредитному риску (credit exposure)

Сумма, подверженная кредитному риску

Под суммой, подверженной кредитному риску (credit exposure)

Уровень потерь в случае дефолта

(recovery rate, severity, loss given default

Уровень потерь в случае дефолта (recovery rate, severity, loss given default

Управление кредитным риском

Управление кредитным риском в банке можно определить как организованное

Управление кредитным риском

Управление кредитным риском в банке можно определить как организованное

Этапы процесса кредитования

(на примере процесса кредитования корпоративных заемщиков)

1. Разработка стратегии

Этапы процесса кредитования

(на примере процесса кредитования корпоративных заемщиков)

1. Разработка стратегии

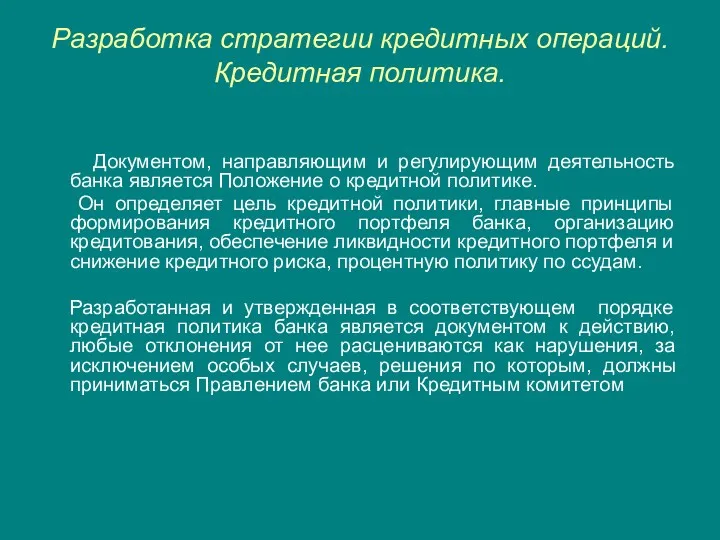

Разработка стратегии кредитных операций.

Кредитная политика.

Документом, направляющим и регулирующим деятельность банка

Разработка стратегии кредитных операций.

Кредитная политика.

Документом, направляющим и регулирующим деятельность банка

Знакомство с потенциальным заемщиком

На этом этапе изучаются сфера деятельности клиента,

Знакомство с потенциальным заемщиком

На этом этапе изучаются сфера деятельности клиента,

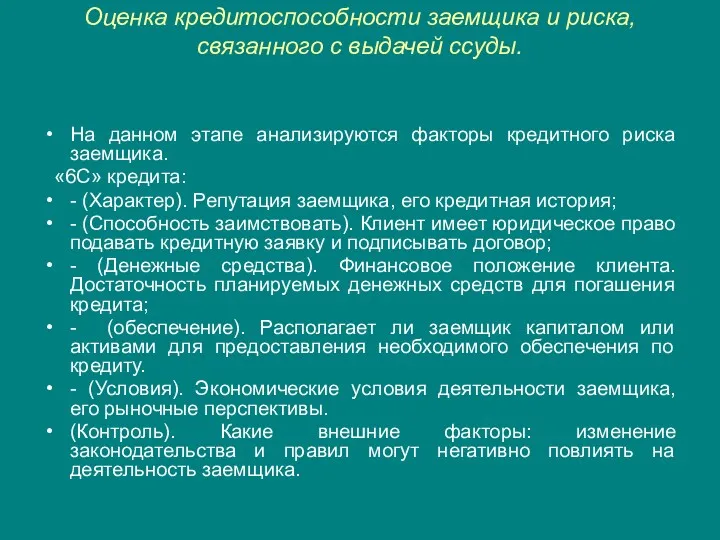

Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды.

На данном этапе

Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды.

На данном этапе

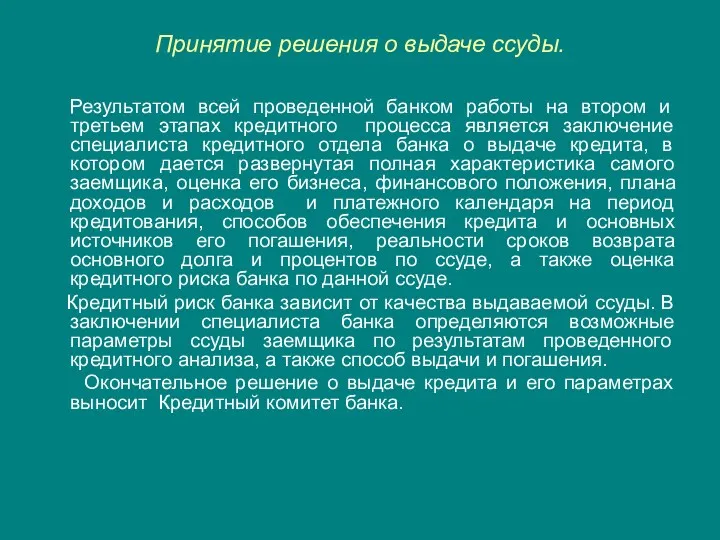

Принятие решения о выдаче ссуды.

Результатом всей проведенной банком работы на втором

Принятие решения о выдаче ссуды.

Результатом всей проведенной банком работы на втором

Заключение кредитного договора и договоров, обеспечивающих его исполнение, выдача кредита.

С принятием

Заключение кредитного договора и договоров, обеспечивающих его исполнение, выдача кредита.

С принятием

Кредитный мониторинг

Кредитный мониторинг – осуществление банком постоянного контроля за выполнением условий

Кредитный мониторинг

Кредитный мониторинг – осуществление банком постоянного контроля за выполнением условий

Проверка кредита.

В схеме процесса кредитования особняком стоит этап проверки кредита. Проверка

Проверка кредита.

В схеме процесса кредитования особняком стоит этап проверки кредита. Проверка

Требования ЦБ РФ по оценке кредитного риска (Положение 254-П)

Положение устанавливает порядок

Требования ЦБ РФ по оценке кредитного риска (Положение 254-П)

Положение устанавливает порядок

Определение категории качества ссуды

с учетом финансового положения заемщика и качества

обслуживания долга

Определение

Определение категории качества ссуды

с учетом финансового положения заемщика и качества

обслуживания долга

Определение

Финансовое положение заемщика

Финансовое положение заемщика:

может быть оценено как хорошее, если комплексный

Финансовое положение заемщика

Финансовое положение заемщика:

может быть оценено как хорошее, если комплексный

Качество обслуживания долга

В зависимости от качества обслуживания заемщиком долга ссуды

Качество обслуживания долга

В зависимости от качества обслуживания заемщиком долга ссуды

Качество обслуживания долга

Обслуживание долга по ссуде не может быть признано хорошим,

Качество обслуживания долга

Обслуживание долга по ссуде не может быть признано хорошим,

Качество обслуживания долга

Обслуживание долга признается плохим, если:

имеются просроченные платежи по основному

Качество обслуживания долга

Обслуживание долга признается плохим, если:

имеются просроченные платежи по основному

Величина расчетного резерва по классифицированным ссудам

Величина расчетного резерва по классифицированным ссудам

Пример методики оценки кредитоспособности клиента. Оценка финансового состояния клиента.

Применяемые банками методики

Пример методики оценки кредитоспособности клиента. Оценка финансового состояния клиента.

Применяемые банками методики

Оценка финансового состояния клиента.

Таблица финансовых коэффициентов.

Оценка финансового состояния клиента.

Таблица финансовых коэффициентов.

Оценка финансового состояния клиента

В зависимости от коэффициентов ликвидности и коэффициента независимости

Оценка финансового состояния клиента

В зависимости от коэффициентов ликвидности и коэффициента независимости

Рейтинговые системы оценки ссуды/заемщиков

Оценка кредитоспособности может быть сведена к единому показателю

Рейтинговые системы оценки ссуды/заемщиков

Оценка кредитоспособности может быть сведена к единому показателю

Управление кредитным риском

Содержание кредитного процесса банка: - непосредственное осуществления кредитных операций;

Управление кредитным риском

Содержание кредитного процесса банка: - непосредственное осуществления кредитных операций;

Пример организации управления кредитным риском

Управление кредитным риском банка, входящее в

Пример организации управления кредитным риском

Управление кредитным риском банка, входящее в

Практика риск-менеджмента. Пример 1.

История краха банка Barings

Один из самых ярких примеров

Практика риск-менеджмента. Пример 1.

История краха банка Barings

Один из самых ярких примеров

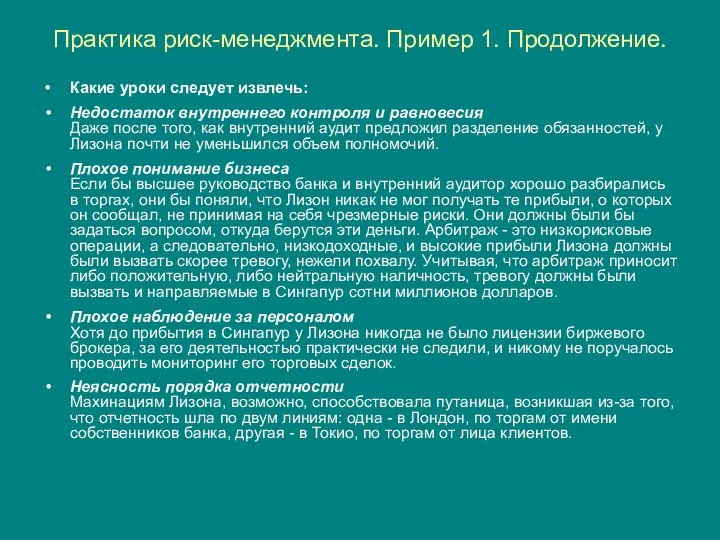

Практика риск-менеджмента. Пример 1. Продолжение.

Какие уроки следует извлечь:

Недостаток внутреннего контроля и

Практика риск-менеджмента. Пример 1. Продолжение.

Какие уроки следует извлечь:

Недостаток внутреннего контроля и

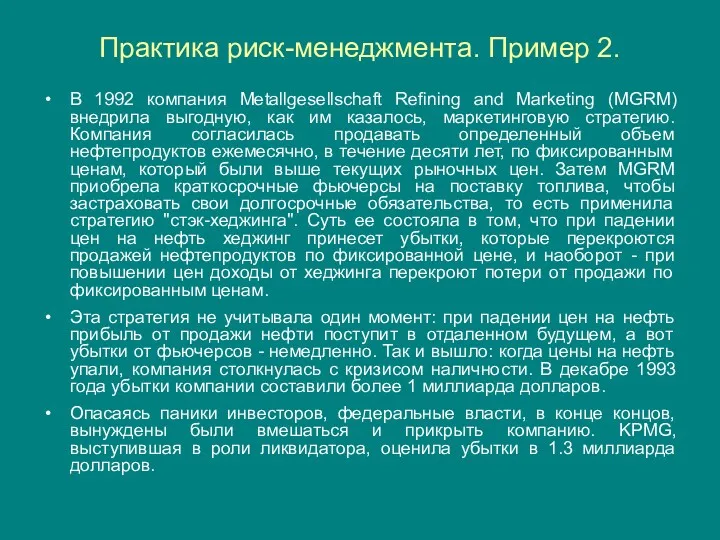

Практика риск-менеджмента. Пример 2.

В 1992 компания Metallgesellschaft Refining and Marketing (MGRM)

Практика риск-менеджмента. Пример 2.

В 1992 компания Metallgesellschaft Refining and Marketing (MGRM)

Тема 11. Управление капиталом.

Тема 11. Управление капиталом.

Капитал банка.

Функции капитала.

Капитал обеспечивает средства необходимые для создания, организации и

Капитал банка.

Функции капитала.

Капитал обеспечивает средства необходимые для создания, организации и

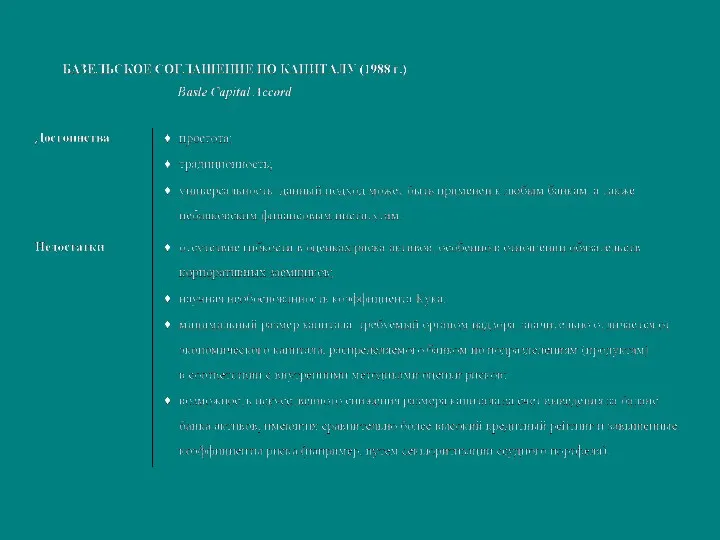

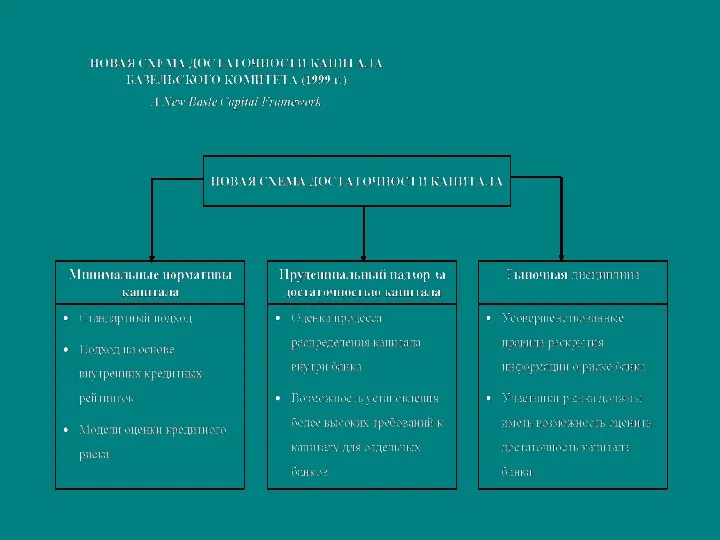

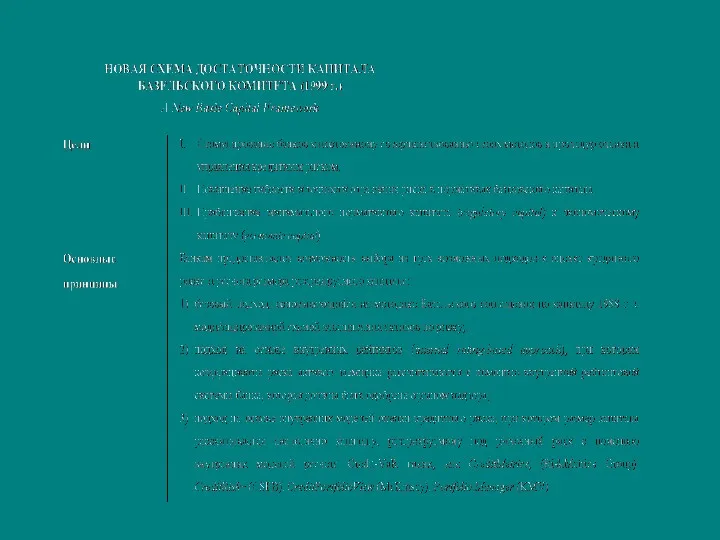

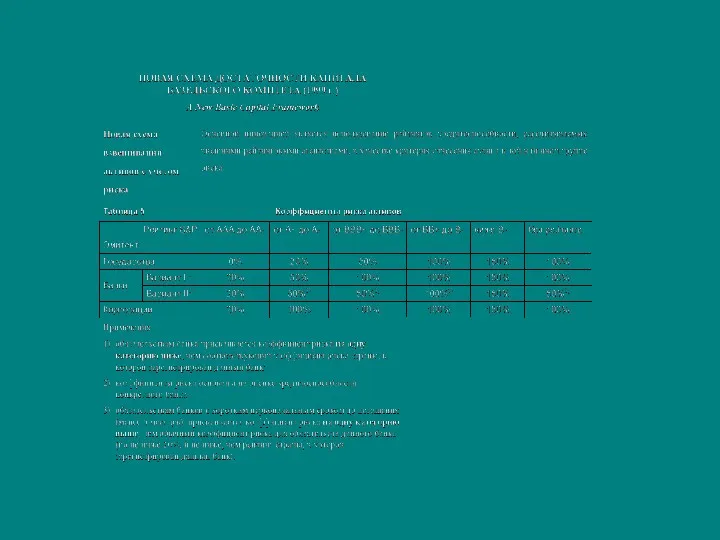

Капитал банка для целей регулирования.

Базельское соглашение по капиталу (1988/97 гг.)

Basle

Капитал банка для целей регулирования.

Базельское соглашение по капиталу (1988/97 гг.)

Basle

Управление капиталом банка.

Устойчивый рост. Ограничения роста.

Под устойчивым ростом банка понимается такой

Управление капиталом банка.

Устойчивый рост. Ограничения роста.

Под устойчивым ростом банка понимается такой

Привлечение капитала за счет внутренних источников.

Если профиль риска банковской деятельности

Привлечение капитала за счет внутренних источников.

Если профиль риска банковской деятельности

Привлечение капитала за счет внешних источников

Основные внешние источники привлечения капитала

Продажа обыкновенных

Привлечение капитала за счет внешних источников

Основные внешние источники привлечения капитала

Продажа обыкновенных

Организация системы управления рисками

Рекомендации Базельского комитета по банковскому дадзору -

Организация системы управления рисками

Рекомендации Базельского комитета по банковскому дадзору -

Организация системы управления рисками

Для организации эффективной системы управлению рисками банки создают

Организация системы управления рисками

Для организации эффективной системы управлению рисками банки создают

Основные функции системы управления рисками

Идентификация и оценка факторов риска. Эту работу

Основные функции системы управления рисками

Идентификация и оценка факторов риска. Эту работу

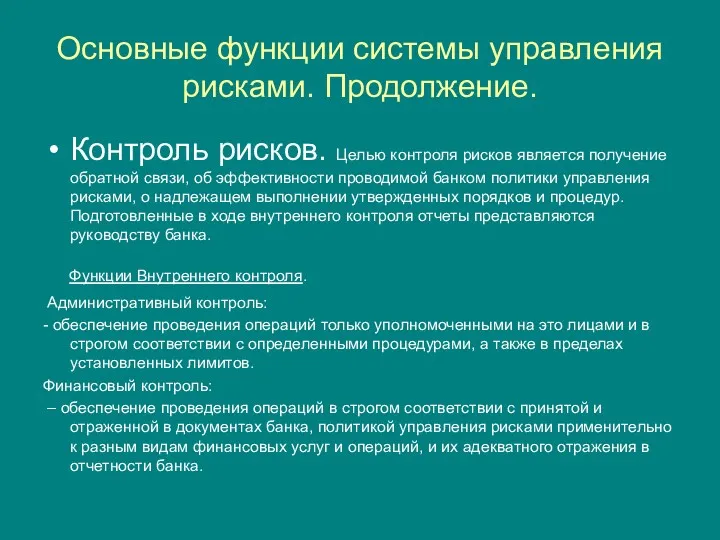

Основные функции системы управления рисками. Продолжение.

Контроль рисков. Целью контроля рисков является

Основные функции системы управления рисками. Продолжение.

Контроль рисков. Целью контроля рисков является

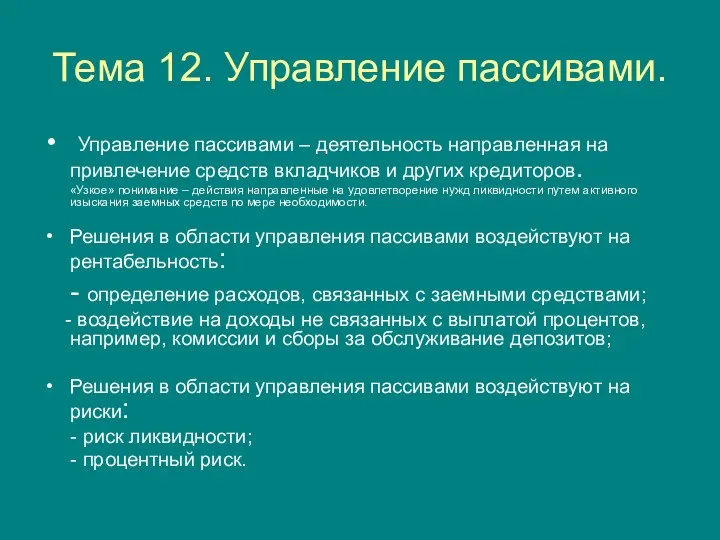

Тема 12. Управление пассивами.

Управление пассивами – деятельность направленная на привлечение

Тема 12. Управление пассивами.

Управление пассивами – деятельность направленная на привлечение

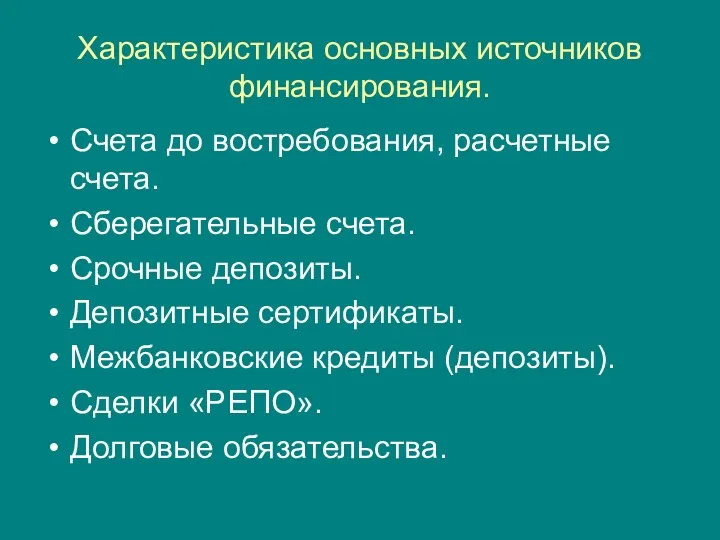

Характеристика основных источников финансирования.

Счета до востребования, расчетные счета.

Сберегательные счета.

Срочные депозиты.

Депозитные сертификаты.

Межбанковские

Характеристика основных источников финансирования.

Счета до востребования, расчетные счета.

Сберегательные счета.

Срочные депозиты.

Депозитные сертификаты.

Межбанковские

Стоимость фондов.

Средняя стоимость фондов.

Минимальная процентная маржа на работающие активы.

Предельная стоимость фондов:

-

Стоимость фондов.

Средняя стоимость фондов.

Минимальная процентная маржа на работающие активы.

Предельная стоимость фондов:

-

Тема 12. Управление активами.

Под управлением активами понимают пути и порядок размещения

Тема 12. Управление активами.

Под управлением активами понимают пути и порядок размещения

Структура активов коммерческого банка

Денежные средства и их эквиваленты

Обязательные резервы на счетах

Структура активов коммерческого банка

Денежные средства и их эквиваленты

Обязательные резервы на счетах

Основные подходы к управлению активами

Метод общего фонда средств.

Метод распределения средств.

Методы научного

Основные подходы к управлению активами

Метод общего фонда средств.

Метод распределения средств.

Методы научного

Тема 14. Банковское планирование

Тема 14. Банковское планирование

Виды банковского планирования.

Функция планирования дает начало управленческому процессу, устанавливает цель,

Виды банковского планирования.

Функция планирования дает начало управленческому процессу, устанавливает цель,

Уровни процесса планирования и управления

Уровень банка в целом.

На уровне банка

Уровни процесса планирования и управления

Уровень банка в целом.

На уровне банка

Стратегическое планирование и управление.

Как правило, период охватываемый стратегическим планированием составляет 3-5

Стратегическое планирование и управление.

Как правило, период охватываемый стратегическим планированием составляет 3-5

Критерии конкурентноспособности

(М. Портер, 1979):

Сила поставщиков на рынке.

Финансовые и человеческие

Критерии конкурентноспособности

(М. Портер, 1979):

Сила поставщиков на рынке.

Финансовые и человеческие

Основные этапы стратегического планирования.

Определение стратегической миссии банка.

Миссия банка – основная задача

Основные этапы стратегического планирования.

Определение стратегической миссии банка.

Миссия банка – основная задача

Критерии конкурентноспособности

(М. Портер, 1979):

Сила поставщиков на рынке.

Финансовые и человеческие

Критерии конкурентноспособности

(М. Портер, 1979):

Сила поставщиков на рынке.

Финансовые и человеческие

Основные этапы стратегического планирования. Продолжение.

Оценка факторов, воздействующих на стратегию банка.

Ситуационный

Основные этапы стратегического планирования. Продолжение.

Оценка факторов, воздействующих на стратегию банка.

Ситуационный

Оперативное планирование.

Стратегия реализуется в оперативных планах. Оперативный план – это документ,

Оперативное планирование.

Стратегия реализуется в оперативных планах. Оперативный план – это документ,

Финансовое планирование.

Требования к финансовым моделям планирования определяются задачами стоящими перед

Финансовое планирование.

Требования к финансовым моделям планирования определяются задачами стоящими перед

Тема 15. Содержание и специфика банковского маркетинга

Тема 15. Содержание и специфика банковского маркетинга

Определение маркетинга

Маркетинг – это комплексная система организации производства и сбыта товаров,

Определение маркетинга

Маркетинг – это комплексная система организации производства и сбыта товаров,

Специфика банковского маркетинга

Связана с особенностями банковского продукта (услуги):

Б.У. абстрактны, не материальны.

Оказание

Специфика банковского маркетинга

Связана с особенностями банковского продукта (услуги):

Б.У. абстрактны, не материальны.

Оказание

Подсистемы банковского маркетинга

Исследование банковского рынка

- анализ рынка

- наблюдение за

Подсистемы банковского маркетинга

Исследование банковского рынка

- анализ рынка

- наблюдение за

Исследование банковского рынка

Анализ рынка

Анализ рынка представляет собой выяснение рыночной ситуации и

Исследование банковского рынка

Анализ рынка

Анализ рынка представляет собой выяснение рыночной ситуации и

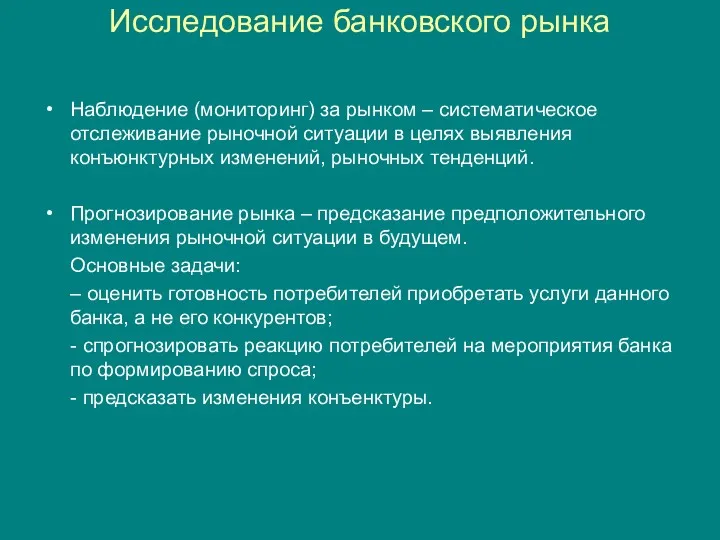

Исследование банковского рынка

Наблюдение (мониторинг) за рынком – систематическое отслеживание рыночной ситуации

Исследование банковского рынка

Наблюдение (мониторинг) за рынком – систематическое отслеживание рыночной ситуации

Маркетинговая стратегия банка

Маркетинговая стратегия предполагает формирование стратегической рыночной цели и

Маркетинговая стратегия банка

Маркетинговая стратегия предполагает формирование стратегической рыночной цели и

Инструменты реализации маркетинговой стратегии

Продуктовая политика банка – заключается в определении и

Инструменты реализации маркетинговой стратегии

Продуктовая политика банка – заключается в определении и

Инструменты реализации маркетинговой стратегии. Продолжение.

Коммуникационная политика (продвижение услуг) – это система

Инструменты реализации маркетинговой стратегии. Продолжение.

Коммуникационная политика (продвижение услуг) – это система

Реклама

Основные функции банковской рекламы:

Завоевание доверия клиента к банку.

Информирование клиента об ассортименте

Реклама

Основные функции банковской рекламы:

Завоевание доверия клиента к банку.

Информирование клиента об ассортименте

Стимулирование сбыта.

Граница между рекламой и стимулированием сбыта условна.

Реклама в основном

Стимулирование сбыта.

Граница между рекламой и стимулированием сбыта условна.

Реклама в основном

Работа с общественностью

Это совокупность усилий банка по созданию благоприятного климата для

Работа с общественностью

Это совокупность усилий банка по созданию благоприятного климата для

Тема 16. Создание человеческого капитала

Тема 16. Создание человеческого капитала

Основные задачи управления человеческими ресурсами банка

Около 65%-70% расходов банка приходится на

Основные задачи управления человеческими ресурсами банка

Около 65%-70% расходов банка приходится на

Организация эффективной работы сотрудников

Организационная структура.

Определение ответственности.

Структурирование рабочих мест.

Укомплектованность в соответствии с

Организация эффективной работы сотрудников

Организационная структура.

Определение ответственности.

Структурирование рабочих мест.

Укомплектованность в соответствии с

Оптимизация уровней должностей и обеспечение необходимого набора умений и навыков

Оптимизация имеющегося

Оптимизация уровней должностей и обеспечение необходимого набора умений и навыков

Оптимизация имеющегося

Формирование правильных навыков и развитие производственной культуры.

Анализ необходимых навыков.

Индивидуальная оценка.

Обучение и

Формирование правильных навыков и развитие производственной культуры.

Анализ необходимых навыков.

Индивидуальная оценка.

Обучение и

Управление деятельностью сотрудников и подразделений банка для достижения корпоративных целей

Развитие лидерских

Управление деятельностью сотрудников и подразделений банка для достижения корпоративных целей

Развитие лидерских

Тема 17. Информационные технологии в банковской индустрии.

Тема 17. Информационные технологии в банковской индустрии.

Что и зачем внедряют банки?

В какой степени информационные технологии способны оказывать

Что и зачем внедряют банки?

В какой степени информационные технологии способны оказывать

Перспективные внедрения IT в российских банках

Системы бюджетного планирования.

При внедрении систем бюджетного

Перспективные внедрения IT в российских банках

Системы бюджетного планирования.

При внедрении систем бюджетного

Перспективные внедрения IT в российских банках. Продолжение.

Автоматизация розничных банковских услуг.

Комплексная автоматизация

Перспективные внедрения IT в российских банках. Продолжение.

Автоматизация розничных банковских услуг.

Комплексная автоматизация

Перспективные внедрения IT в российских банках. Продолжение.

Интегрированные банковские системы.

Важнейшим шагом на

Перспективные внедрения IT в российских банках. Продолжение.

Интегрированные банковские системы.

Важнейшим шагом на

Приложение.

Основы финансовой математики

Приложение.

Основы финансовой математики