- Оценка и калькуляция в бухгалтерском учете

Содержание

- 2. Необходимость оценки. Бухгалтерский учет является стоимостным учетом, отражающим движение стоимости в процессе хозяйственной деятельности, поэтому выражение

- 3. Определение: оценка – это денежное выражение объектов учета. Значение оценки. Правильная оценка хозяйственных средств имеет большое

- 4. Объекты оценки: Сырье и материалы, Товары, Готовая продукция, Незавершенное производство, Основные средства, Нематериальные активы, Финансовые вложения.

- 5. Принципы оценки объектов бухгалтерского учета. Единство оценки. В основу принципа положено единообразие оценки одного и того

- 6. Реальность оценки. Этот принцип обеспечивает объективное соответствие денежного выражения объекта учета его фактическому состоянию.

- 7. Роль принципов оценки: Обеспечивают адекватность отражения объектов в бухгалтерском учета их фактическому состоянию, что обеспечивает достоверность

- 8. Виды оценок, используемые в учете Активы, приобретенные за плату, оцениваются путем суммирования фактически произведенных затрат на

- 9. Влияние оценки на финансовый результат Оценка материалов при их списании в эксплуатацию методом ФИФИ и ЛИФО.

- 10. 2 Калькуляция в бухгалтерском учете. Определение калькуляции. В широком смысле слова: калькуляция представляет собой систематизацию затрат

- 11. Особенности калькуляции Состав затрат, а следовательно, и величина себестоимости обусловлены нормативными актами или учетной политикой. Величина

- 12. Особенности калькуляции Себестоимость можно определить только как среднюю величину, что противоречит презумпции точности, на которой зиждется

- 13. Особенности калькуляции Объект калькуляции, как правило, крайне сложно определить. Тут возможны два решения: или включать всю

- 14. Особенности калькуляции При калькуляции фактической себестоимости выпускаемых изделий, практически всегда, выделяются прямые и косвенные затраты. Прямые

- 15. Классификация затрат По отношению к технологическому процессу: Основные – это затраты, вытекающие непосредственно из технологического процесса.

- 16. Классификация затрат По способу включения в себестоимость отдельных видов продукции: Прямые могут быть прямо отнесены на

- 17. Классификация затрат По возможности планирования: Планируемые, величину которых можно рассчитать на основании их предвидения. Непланируемые затраты,

- 18. Классификация затрат По местам возникновения. Обычно делят понесенные затраты по цехам, участкам, центрам затрат. За последнее

- 19. Классификация затрат По целесообразности: Производительные – это расходы, благодаря которым создается доход. Непроизводительные (потери) – это

- 20. Классификация затрат По бухгалтерской методологии: Затраты, учитываемые по элементам , отвечает на вопрос ЧТО именно и

- 21. По бухгалтерской методологии: 1) материальные затраты, 2) затраты на оплату труда, 3) отчисления на социальные нужды,

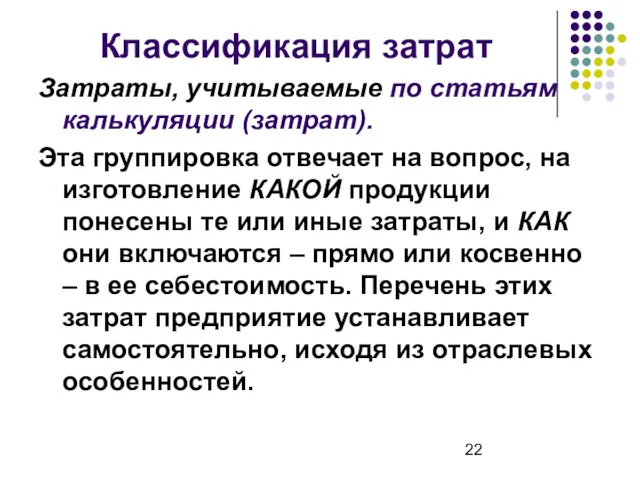

- 22. Классификация затрат Затраты, учитываемые по статьям калькуляции (затрат). Эта группировка отвечает на вопрос, на изготовление КАКОЙ

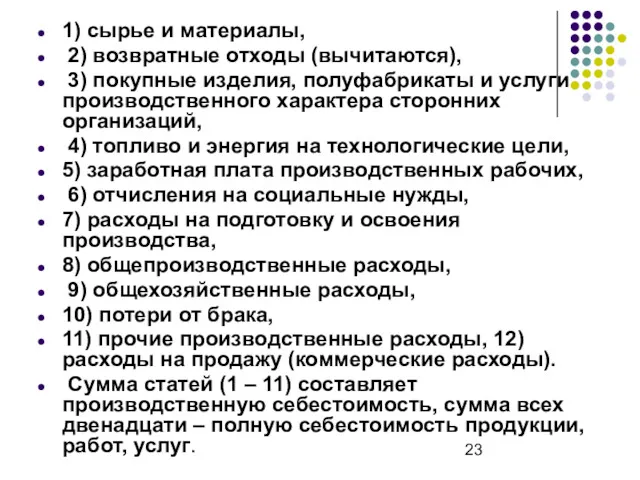

- 23. 1) сырье и материалы, 2) возвратные отходы (вычитаются), 3) покупные изделия, полуфабрикаты и услуги производственного характера

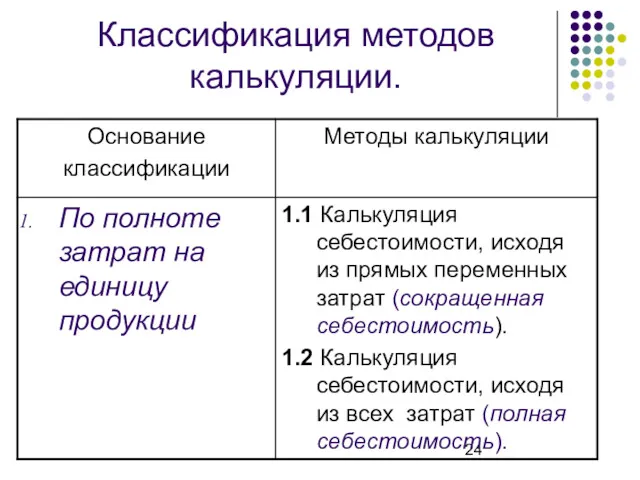

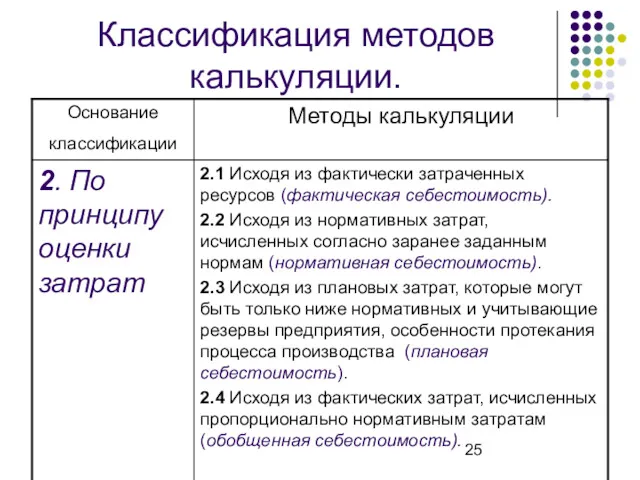

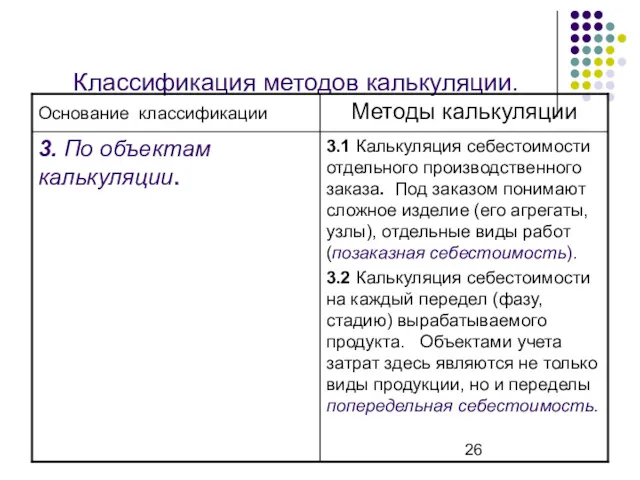

- 24. Классификация методов калькуляции.

- 25. Классификация методов калькуляции.

- 26. Классификация методов калькуляции.

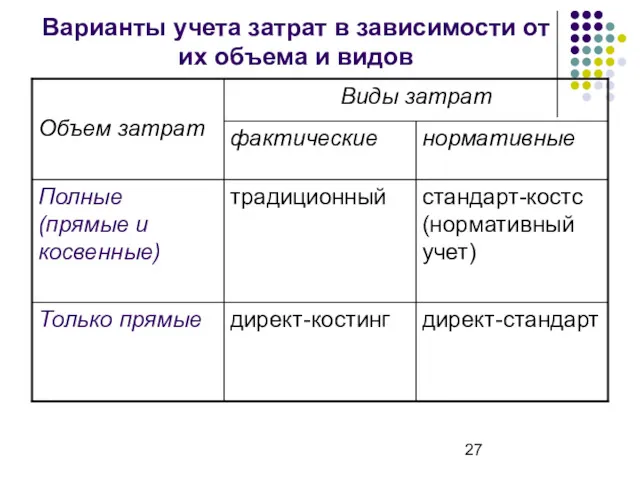

- 27. Варианты учета затрат в зависимости от их объема и видов

- 28. Варианты учета затрат. Традиционный метод. В его основе лежит правило: все, что потрачено предприятием, суть его

- 29. Варианты учета затрат. Стандарт-костс (нормативный учет.) Сторонники этого метода учета правильный курс хозяйственной деятельности видят в

- 30. Варианты учета затрат Директ-костинг Сущность этого варианта заключается в том, что все издержки делятся на прямые

- 31. Варианты учета затрат Директ-стандарт Этот вариант учета – это компромисс двух основных направлений в калькуляции себестоимости

- 33. Скачать презентацию

Необходимость оценки.

Бухгалтерский учет является стоимостным учетом, отражающим движение стоимости в

Необходимость оценки.

Бухгалтерский учет является стоимостным учетом, отражающим движение стоимости в

Определение:

оценка – это денежное выражение объектов учета.

Значение оценки.

Правильная оценка

Определение:

оценка – это денежное выражение объектов учета.

Значение оценки.

Правильная оценка

Объекты оценки:

Сырье и материалы,

Товары,

Готовая продукция,

Незавершенное производство,

Основные средства,

Нематериальные активы,

Финансовые вложения.

Объекты оценки:

Сырье и материалы,

Товары,

Готовая продукция,

Незавершенное производство,

Основные средства,

Нематериальные активы,

Финансовые вложения.

Принципы оценки объектов бухгалтерского учета.

Единство оценки.

В основу принципа положено единообразие

Принципы оценки объектов бухгалтерского учета.

Единство оценки.

В основу принципа положено единообразие

Реальность оценки.

Этот принцип обеспечивает объективное соответствие денежного выражения объекта

Реальность оценки.

Этот принцип обеспечивает объективное соответствие денежного выражения объекта

Роль принципов оценки:

Обеспечивают адекватность отражения объектов в бухгалтерском учета их фактическому

Роль принципов оценки:

Обеспечивают адекватность отражения объектов в бухгалтерском учета их фактическому

Виды оценок, используемые в учете

Активы, приобретенные за плату, оцениваются путем суммирования

Виды оценок, используемые в учете

Активы, приобретенные за плату, оцениваются путем суммирования

Влияние оценки на финансовый результат

Оценка материалов при их списании в эксплуатацию

Влияние оценки на финансовый результат Оценка материалов при их списании в эксплуатацию

2 Калькуляция в бухгалтерском учете.

Определение калькуляции.

В широком смысле слова: калькуляция представляет

2 Калькуляция в бухгалтерском учете.

Определение калькуляции.

В широком смысле слова: калькуляция представляет

Особенности калькуляции

Состав затрат, а следовательно, и величина себестоимости обусловлены нормативными актами

Особенности калькуляции

Состав затрат, а следовательно, и величина себестоимости обусловлены нормативными актами

Особенности калькуляции

Себестоимость можно определить только как среднюю величину, что противоречит презумпции

Особенности калькуляции

Себестоимость можно определить только как среднюю величину, что противоречит презумпции

Особенности калькуляции

Объект калькуляции, как правило, крайне сложно определить. Тут возможны два

Особенности калькуляции

Объект калькуляции, как правило, крайне сложно определить. Тут возможны два

Особенности калькуляции

При калькуляции фактической себестоимости выпускаемых изделий, практически всегда, выделяются прямые

Особенности калькуляции

При калькуляции фактической себестоимости выпускаемых изделий, практически всегда, выделяются прямые

Классификация затрат

По отношению к технологическому процессу:

Основные – это затраты, вытекающие непосредственно

Классификация затрат

По отношению к технологическому процессу:

Основные – это затраты, вытекающие непосредственно

Классификация затрат

По способу включения в себестоимость отдельных видов продукции:

Прямые могут быть

Классификация затрат

По способу включения в себестоимость отдельных видов продукции:

Прямые могут быть

Классификация затрат

По возможности планирования:

Планируемые, величину которых можно рассчитать на основании их

Классификация затрат

По возможности планирования:

Планируемые, величину которых можно рассчитать на основании их

Классификация затрат

По местам возникновения.

Обычно делят понесенные затраты по цехам, участкам, центрам

Классификация затрат

По местам возникновения.

Обычно делят понесенные затраты по цехам, участкам, центрам

Классификация затрат

По целесообразности:

Производительные – это расходы, благодаря которым создается доход.

Непроизводительные (потери)

Классификация затрат

По целесообразности:

Производительные – это расходы, благодаря которым создается доход.

Непроизводительные (потери)

Классификация затрат

По бухгалтерской методологии:

Затраты, учитываемые по элементам , отвечает на вопрос

Классификация затрат

По бухгалтерской методологии:

Затраты, учитываемые по элементам , отвечает на вопрос

По бухгалтерской методологии:

1) материальные затраты,

2) затраты на оплату труда,

3)

По бухгалтерской методологии:

1) материальные затраты,

2) затраты на оплату труда,

3)

Классификация затрат

Затраты, учитываемые по статьям калькуляции (затрат).

Эта группировка отвечает на

Классификация затрат

Затраты, учитываемые по статьям калькуляции (затрат).

Эта группировка отвечает на

1) сырье и материалы,

2) возвратные отходы (вычитаются),

3) покупные изделия,

1) сырье и материалы,

2) возвратные отходы (вычитаются),

3) покупные изделия,

Классификация методов калькуляции.

Классификация методов калькуляции.

Классификация методов калькуляции.

Классификация методов калькуляции.

Классификация методов калькуляции.

Классификация методов калькуляции.

Варианты учета затрат в зависимости от их объема и видов

Варианты учета затрат в зависимости от их объема и видов

Варианты учета затрат.

Традиционный метод.

В его основе лежит правило: все,

Варианты учета затрат.

Традиционный метод.

В его основе лежит правило: все,

Варианты учета затрат.

Стандарт-костс (нормативный учет.)

Сторонники этого метода учета правильный

Варианты учета затрат.

Стандарт-костс (нормативный учет.)

Сторонники этого метода учета правильный

Варианты учета затрат

Директ-костинг

Сущность этого варианта заключается в том, что все издержки

Варианты учета затрат

Директ-костинг

Сущность этого варианта заключается в том, что все издержки

Варианты учета затрат

Директ-стандарт

Этот вариант учета – это компромисс двух

Варианты учета затрат

Директ-стандарт

Этот вариант учета – это компромисс двух

Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Дополнительные выплаты стимулирующего характера

Дополнительные выплаты стимулирующего характера Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Налоговая система Швеции

Налоговая система Швеции Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет денежных средств

Учет денежных средств Понятие страхования

Понятие страхования Доллар США

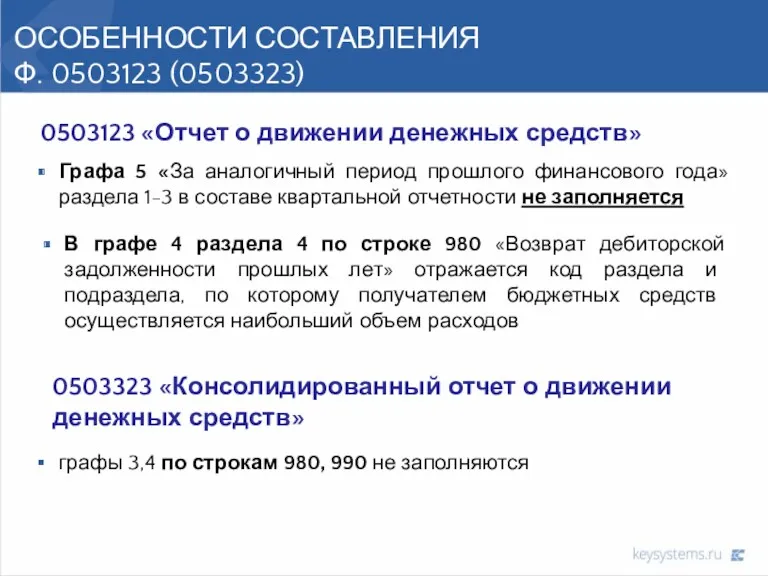

Доллар США Отчет о движении денежных средств

Отчет о движении денежных средств Платежные системы Интернет

Платежные системы Интернет Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания

Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Денежные реформы

Денежные реформы Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика История Российского рубля

История Российского рубля Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом

Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом Сущность, функции и виды денег

Сущность, функции и виды денег Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Управление денежными потоками

Управление денежными потоками