Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами презентация

- Пластиковые карты. Порядок совершения операций с наличными деньгами и безналичными расчетами

Содержание

- 2. Пластиковые карты и работа с ними Совершение операций с помощью пластиковых карт

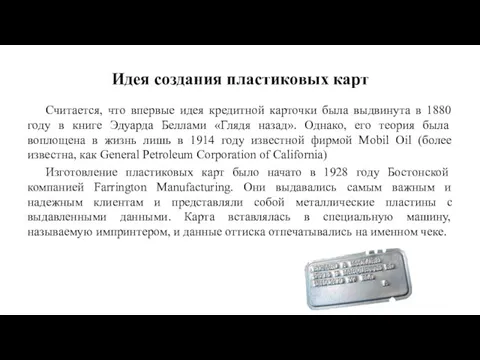

- 3. Считается, что впервые идея кредитной карточки была выдвинута в 1880 году в книге Эдуарда Беллами «Глядя

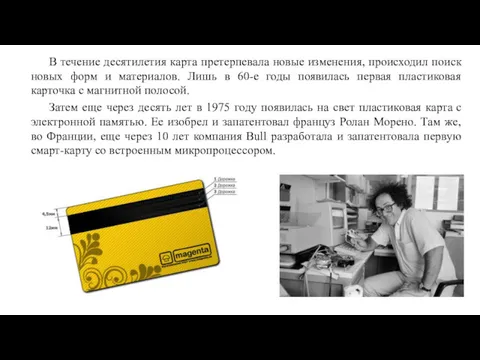

- 4. В течение десятилетия карта претерпевала новые изменения, происходил поиск новых форм и материалов. Лишь в 60-е

- 5. Расцвет эпохи пластиковых карт Начало расцвета пластиковых карт началось с появлением знаменитой на весь мир карты

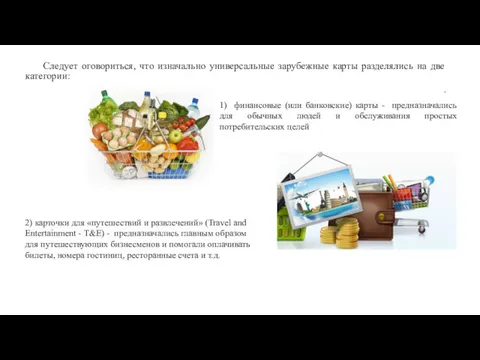

- 6. Следует оговориться, что изначально универсальные зарубежные карты разделялись на две категории: . 1) финансовые (или банковские)

- 8. Платежные карты в России Первым российским коммерческим банком, выпустившим собственную карточку VISA, стал Кредо-Банк. Он также

- 9. Понятие и функции пластиковых карт Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу

- 10. Размеры пластиковой карты

- 11. Виды пластиковых карт 1) Идентификационные пластиковые карты: Паспорт Водительское удостоверение Социальная карта Пропуска Визитки

- 12. Виды пластиковых карт 2) Карты лояльности: -Дисконтные -Клубные - Накопительные -Бонусные -Подарочные сертификаты

- 13. Виды пластиковых карт 3) Банковские платежные карты: Кредитная Дебетовая Зарплатная

- 14. Виды пластиковых карт 4) Карты связи: СИМ – карты Таксофонные карты

- 15. Виды пластиковых карт 5) Скретч – карты: Карта оплаты проезда Топливная карта Карты доступа в интернет

- 16. Виды пластиковых карт 6) По технологии: Со штрих-кодом Без носителя цифровой информации С магнитной полосой Чиповые

- 17. Особенности применения пластиковых карт в зарубежной практике

- 18. Виды персонализации карт: 1) штрих-код 2) эмбоссирование 3) индент-печать 4) магнитная полоса 5) подписная панель 6)

- 19. Виды защиты карт: 1) голограмма 2) микрошрифт и микроэлементы 3) уф-видимые краски 4) ламинация 5) оригинальная

- 20. Получение пластиковой карты Для того чтобы стать владельцем банковской карты юридическое или физическое лицо должно открыть

- 22. Расчеты пластиковыми картами Все расчеты по операциям с использованием банковских карт, совершаемые на территории Российской Федерации,

- 24. Скачать презентацию

Пластиковые карты и работа с ними

Совершение операций

с помощью пластиковых карт

Пластиковые карты и работа с ними

Совершение операций

с помощью пластиковых карт

Считается, что впервые идея кредитной карточки была выдвинута в 1880 году

В течение десятилетия карта претерпевала новые изменения, происходил поиск новых форм

В течение десятилетия карта претерпевала новые изменения, происходил поиск новых форм

Расцвет эпохи пластиковых карт

Начало расцвета пластиковых карт началось с появлением знаменитой

Расцвет эпохи пластиковых карт

Начало расцвета пластиковых карт началось с появлением знаменитой

Следует оговориться, что изначально универсальные зарубежные карты разделялись на две категории:

.

Следует оговориться, что изначально универсальные зарубежные карты разделялись на две категории:

.

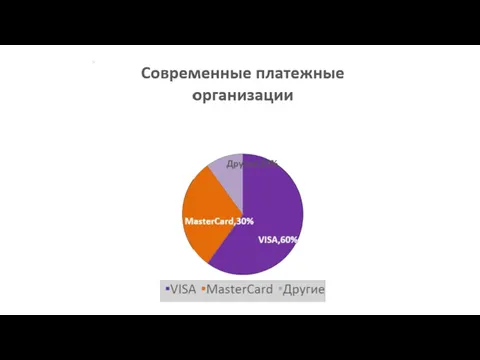

Платежные карты в России

Первым российским коммерческим банком, выпустившим собственную карточку VISA,

Платежные карты в России

Первым российским коммерческим банком, выпустившим собственную карточку VISA,

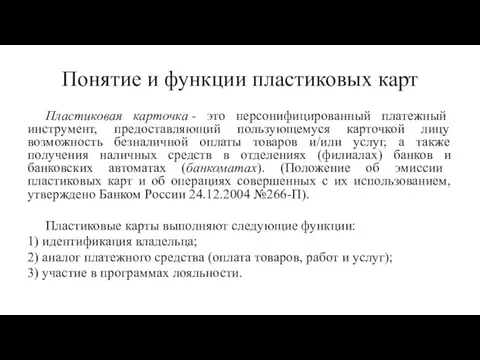

Понятие и функции пластиковых карт

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий

Понятие и функции пластиковых карт

Пластиковая карточка - это персонифицированный платежный инструмент, предоставляющий

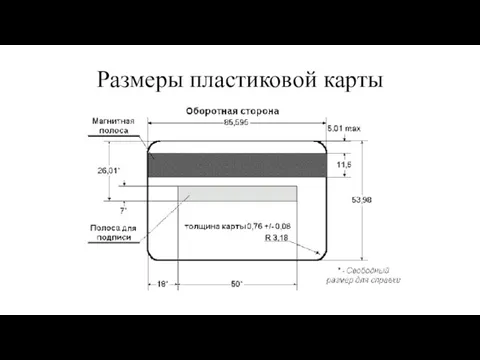

Размеры пластиковой карты

Размеры пластиковой карты

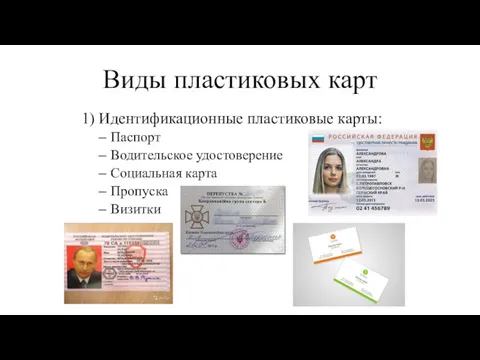

Виды пластиковых карт

1) Идентификационные пластиковые карты:

Паспорт

Водительское удостоверение

Социальная карта

Пропуска

Визитки

Виды пластиковых карт

1) Идентификационные пластиковые карты:

Паспорт

Водительское удостоверение

Социальная карта

Пропуска

Визитки

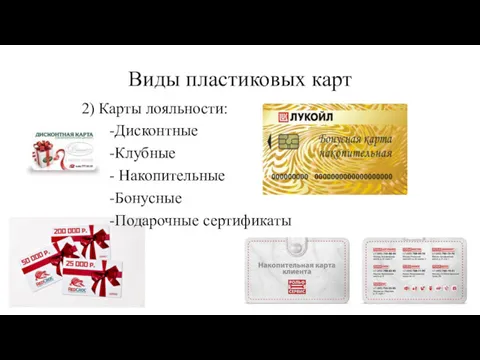

Виды пластиковых карт

2) Карты лояльности:

-Дисконтные

-Клубные

- Накопительные

-Бонусные

-Подарочные

Виды пластиковых карт

2) Карты лояльности:

-Дисконтные

-Клубные

- Накопительные

-Бонусные

-Подарочные

Виды пластиковых карт

3) Банковские платежные карты:

Кредитная

Дебетовая

Зарплатная

Виды пластиковых карт

3) Банковские платежные карты:

Кредитная

Дебетовая

Зарплатная

Виды пластиковых карт

4) Карты связи:

СИМ – карты

Таксофонные карты

Виды пластиковых карт

4) Карты связи:

СИМ – карты

Таксофонные карты

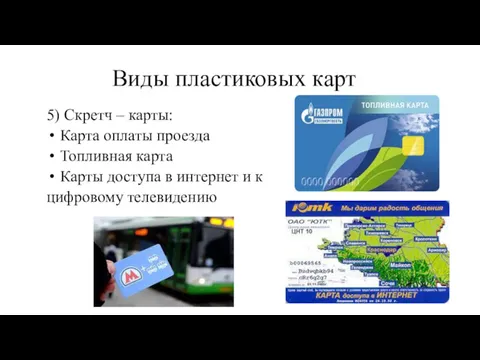

Виды пластиковых карт

5) Скретч – карты:

Карта оплаты проезда

Топливная карта

Карты доступа в

Виды пластиковых карт

5) Скретч – карты:

Карта оплаты проезда

Топливная карта

Карты доступа в

Виды пластиковых карт

6) По технологии:

Со штрих-кодом

Без носителя цифровой информации

С магнитной полосой

Чиповые

Виды пластиковых карт

6) По технологии:

Со штрих-кодом

Без носителя цифровой информации

С магнитной полосой

Чиповые

Особенности применения пластиковых карт в зарубежной практике

Особенности применения пластиковых карт в зарубежной практике

Виды персонализации карт:

1) штрих-код

2) эмбоссирование

3) индент-печать

4) магнитная полоса

5) подписная панель

6) скретч-панель

7)

Виды персонализации карт:

1) штрих-код

2) эмбоссирование

3) индент-печать

4) магнитная полоса

5) подписная панель

6) скретч-панель

7)

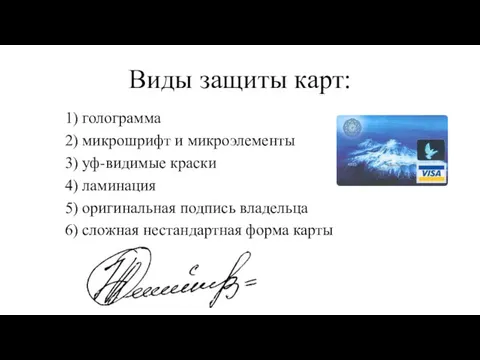

Виды защиты карт:

1) голограмма

2) микрошрифт и микроэлементы

3) уф-видимые краски

4) ламинация

5) оригинальная

Виды защиты карт:

1) голограмма

2) микрошрифт и микроэлементы

3) уф-видимые краски

4) ламинация

5) оригинальная

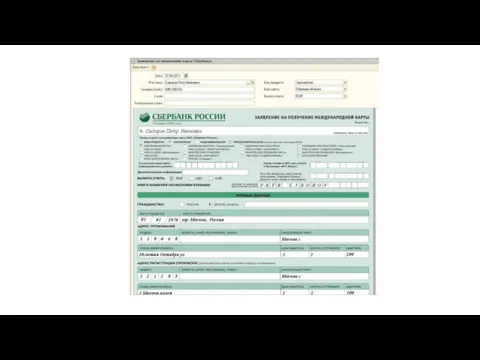

Получение пластиковой карты

Для того чтобы стать владельцем банковской карты юридическое или

Получение пластиковой карты

Для того чтобы стать владельцем банковской карты юридическое или

Расчеты пластиковыми картами

Все расчеты по операциям с использованием банковских карт, совершаемые

Расчеты пластиковыми картами

Все расчеты по операциям с использованием банковских карт, совершаемые

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб

Управление кредиторской задолженностью на предприятии ООО Владрегионснаб Фінансові нормативи діяльності фінансових компаній, кредитних установ

Фінансові нормативи діяльності фінансових компаній, кредитних установ Анализ портфеля акций

Анализ портфеля акций Тарифная политика в страховании

Тарифная политика в страховании Деньги и кредитно-денежная система. Лекция 11-12

Деньги и кредитно-денежная система. Лекция 11-12 Основные средства предприятия

Основные средства предприятия Налоги и налогообложение

Налоги и налогообложение Сбалансированность бюджетов

Сбалансированность бюджетов Анализ финансовой отчетности как база принятия управленческих решений

Анализ финансовой отчетности как база принятия управленческих решений Операції банків із векселями

Операції банків із векселями Валюты мира

Валюты мира Теоретичні засади діяльності комерційних банків

Теоретичні засади діяльності комерційних банків Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Економічна сутність вартості капіталу

Економічна сутність вартості капіталу Самый выгодный денежный кредит

Самый выгодный денежный кредит Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Привлечение банком средств предприятий

Привлечение банком средств предприятий Предложение денег и банковская система. Монетарная политика

Предложение денег и банковская система. Монетарная политика Депозитна політика Райффайзен Банк Аваль

Депозитна політика Райффайзен Банк Аваль Podstawy finansów. Analiza progu rentowności

Podstawy finansów. Analiza progu rentowności Программа Минимум АО Страховая компания МетЛайф

Программа Минимум АО Страховая компания МетЛайф Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия НДС 20 %, переходный период

НДС 20 %, переходный период Моя профессия - бухгалтер

Моя профессия - бухгалтер Налогообложение в Российской Федерации

Налогообложение в Российской Федерации Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов