- Фінансові нормативи діяльності фінансових компаній, кредитних установ

Содержание

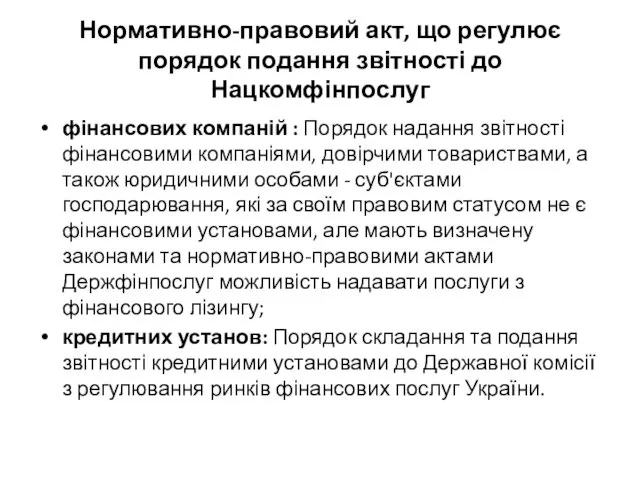

- 2. Нормативно-правовий акт, що регулює порядок подання звітності до Нацкомфінпослуг фінансових компаній : Порядок надання звітності фінансовими

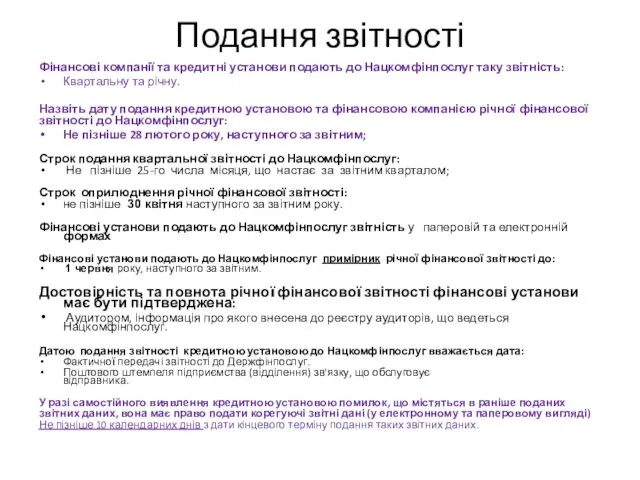

- 3. Подання звітності Фінансові компанії та кредитні установи подають до Нацкомфінпослуг таку звітність: Квартальну та річну. Назвіть

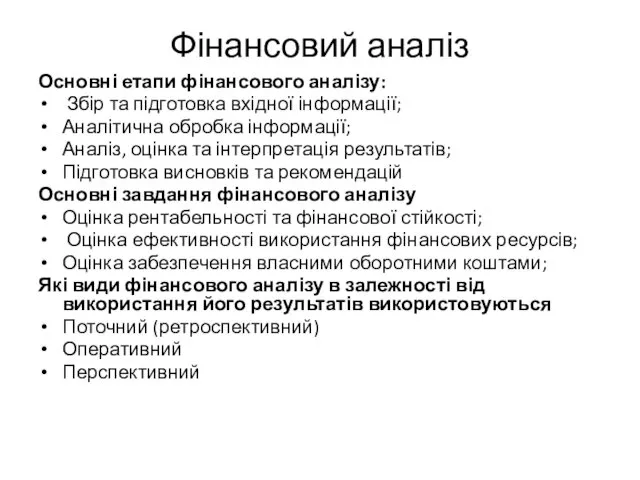

- 4. Фінансовий аналіз Основні етапи фінансового аналізу: Збір та підготовка вхідної інформації; Аналітична обробка інформації; Аналіз, оцінка

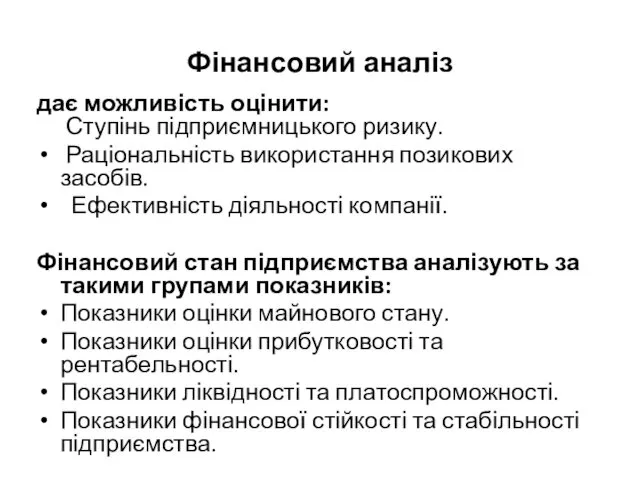

- 5. Фінансовий аналіз дає можливість оцінити: Ступінь підприємницького ризику. Раціональність використання позикових засобів. Ефективність діяльності компанії. Фінансовий

- 6. Річна фінансова звітність включає в себе: Баланс, звіт про фінансові результати, звіт про рух грошових коштів,

- 7. Аналіз балансу До статті балансу „Довгострокові фінансові інвестиції» віднесено: Фінансові інвестиції на період більше одного року

- 8. Формування капіталу фінансовими компаніями та кредитними установами передбачено законодавством. Мінімальний розмір резервного капіталу у відповідності до

- 9. Статутний капітал Чи можуть фінансові установи формувати чи збільшувати розмір статутного капіталу за рахунок майна засновників

- 10. ПОЛОЖЕННЯ про критерії та фінансові нормативи діяльності кредитних установ (6261) Дія цього Положення поширюється на кредитні

- 11. Субординований борг субординований борг - позика грошових коштів, договором якої передбачено, що у разі банкрутства чи

- 12. основний капітал основний капітал - сума статутного капіталу, резервного капіталу, інших резервів, сформованих на покриття ризиків,

- 13. Урахування субординованого боргу 2.6. Субординований борг враховується до власного капіталу кредитної установи в обсязі, що не

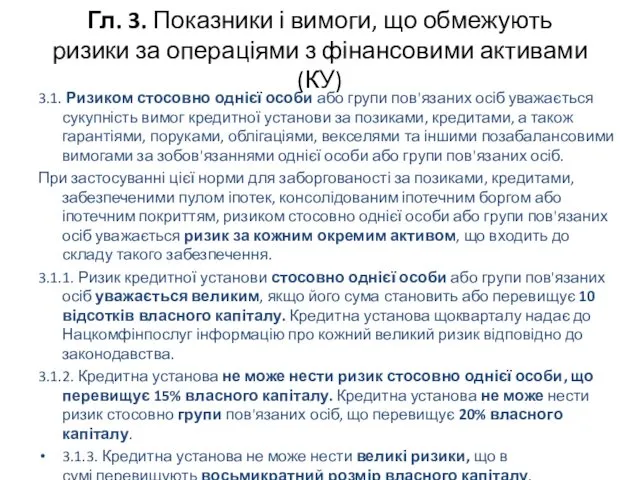

- 14. Гл. 3. Показники і вимоги, що обмежують ризики за операціями з фінансовими активами (КУ) 3.1. Ризиком

- 15. вимоги, що обмежують ризики за операціями 3.2. Не повинні перевищувати 25 відсотків власного капіталу кредитної установи

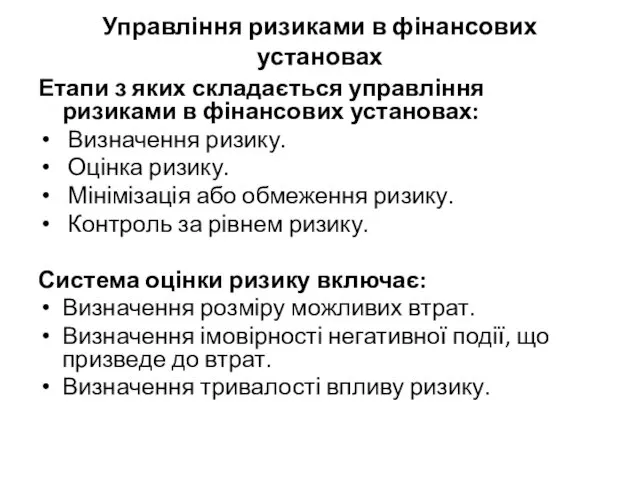

- 16. Управління ризиками в фінансових установах Етапи з яких складається управління ризиками в фінансових установах: Визначення ризику.

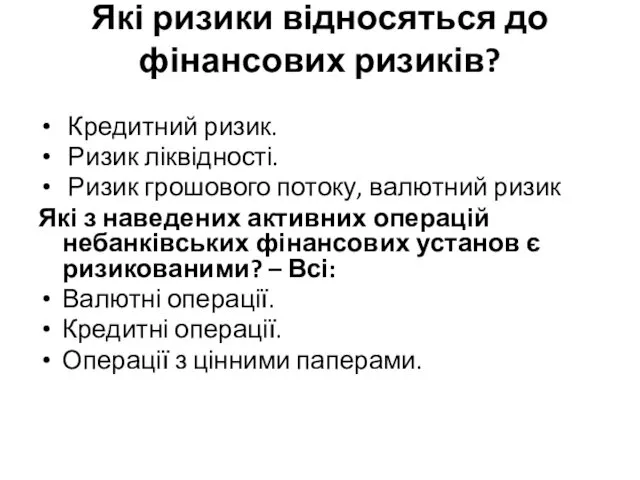

- 17. Які ризики відносяться до фінансових ризиків? Кредитний ризик. Ризик ліквідності. Ризик грошового потоку, валютний ризик Які

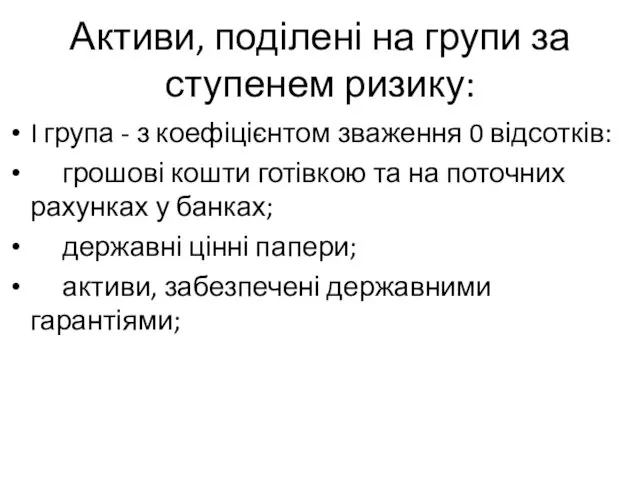

- 18. Активи, поділені на групи за ступенем ризику: I група - з коефіцієнтом зваження 0 відсотків: грошові

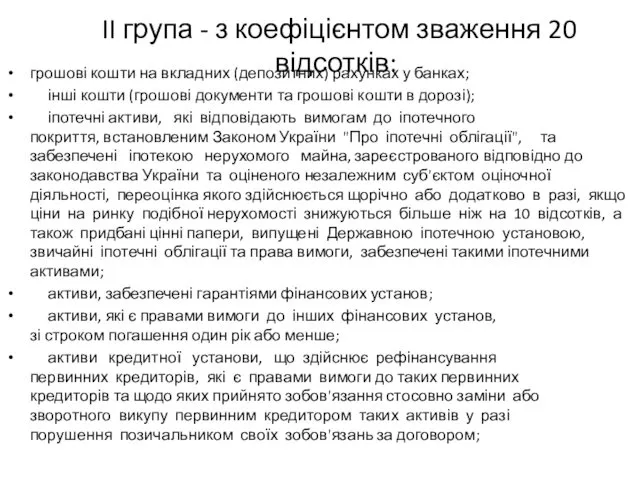

- 19. II група - з коефіцієнтом зваження 20 відсотків: грошові кошти на вкладних (депозитних) рахунках у банках;

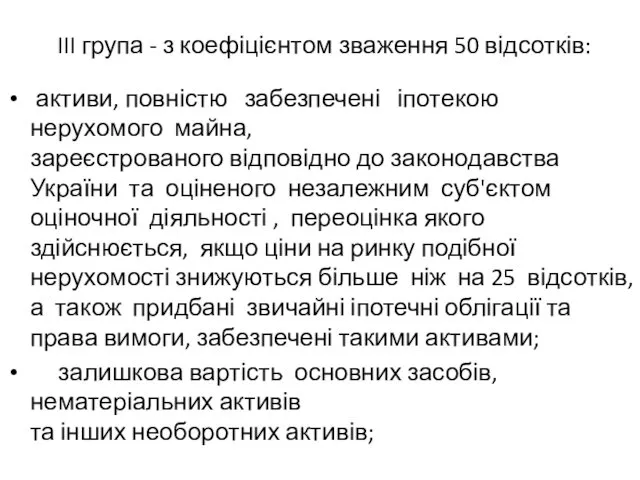

- 20. III група - з коефіцієнтом зваження 50 відсотків: активи, повністю забезпечені іпотекою нерухомого майна, зареєстрованого відповідно

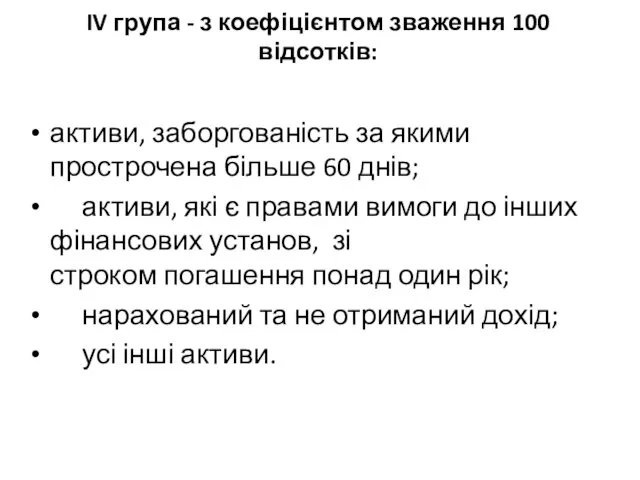

- 21. IV група - з коефіцієнтом зваження 100 відсотків: активи, заборгованість за якими прострочена більше 60 днів;

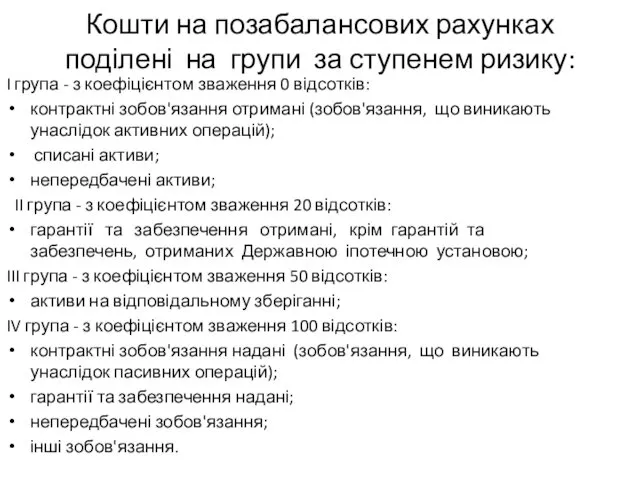

- 22. Кошти на позабалансових рахунках поділені на групи за ступенем ризику: I група - з коефіцієнтом зваження

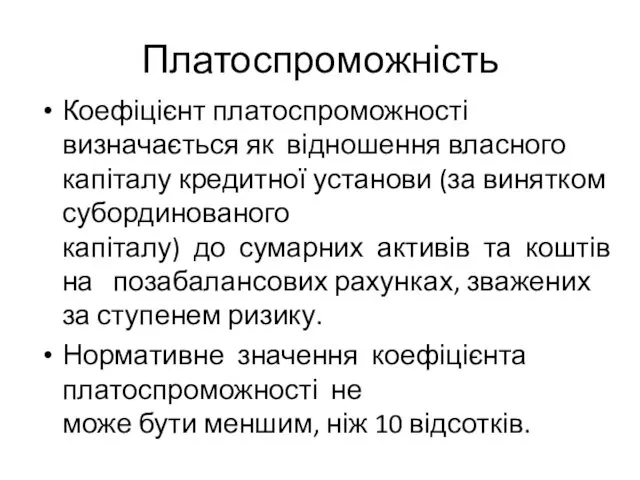

- 23. Платоспроможність Коефіцієнт платоспроможності визначається як відношення власного капіталу кредитної установи (за винятком субординованого капіталу) до сумарних

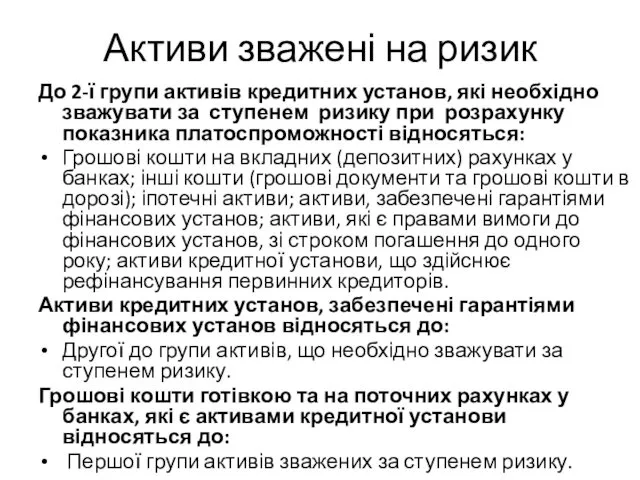

- 24. Активи зважені на ризик До 2-ї групи активів кредитних установ, які необхідно зважувати за ступенем ризику

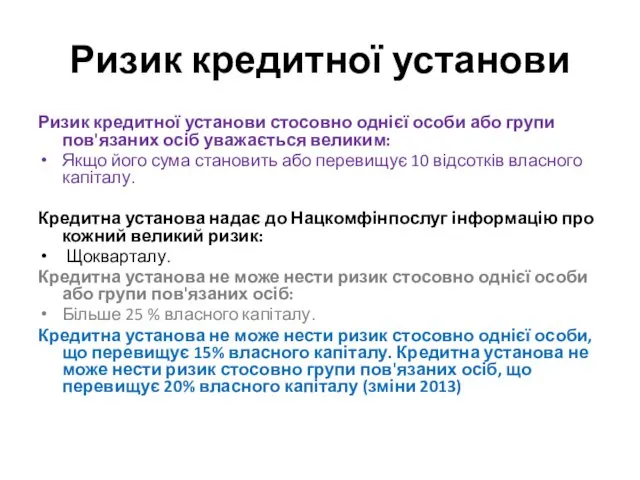

- 25. Ризик кредитної установи Ризик кредитної установи стосовно однієї особи або групи пов'язаних осіб уважається великим: Якщо

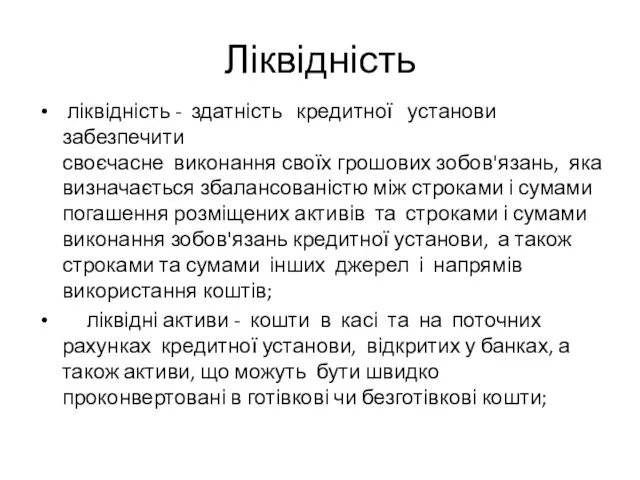

- 26. Ліквідність ліквідність - здатність кредитної установи забезпечити своєчасне виконання своїх грошових зобов'язань, яка визначається збалансованістю між

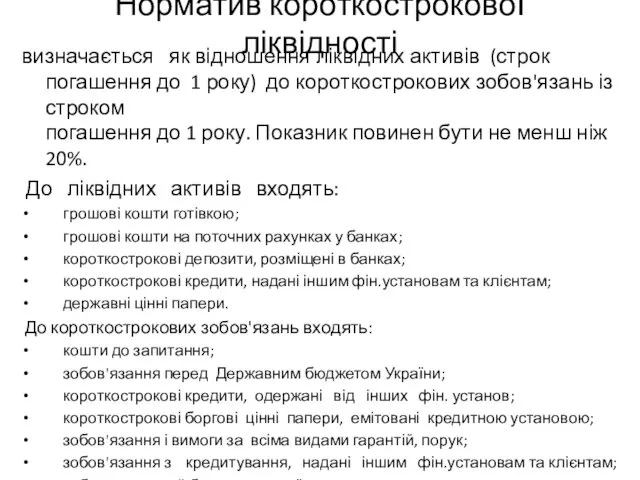

- 27. Норматив короткострокової ліквідності визначається як відношення ліквідних активів (строк погашення до 1 року) до короткострокових зобов'язань

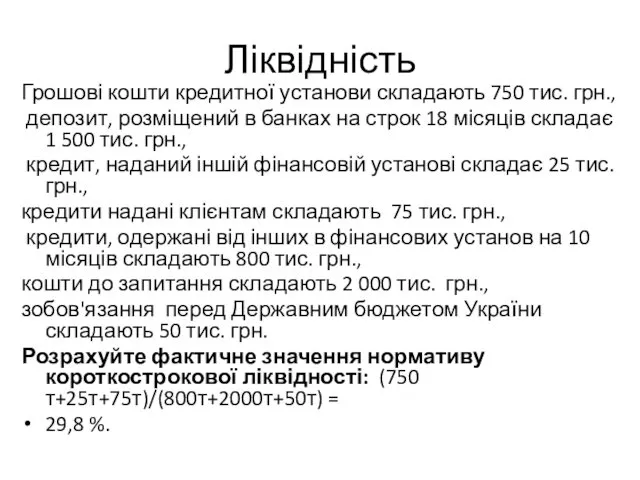

- 28. Ліквідність Грошові кошти кредитної установи складають 750 тис. грн., депозит, розміщений в банках на строк 18

- 30. Скачать презентацию

Нормативно-правовий акт, що регулює порядок подання звітності до Нацкомфінпослуг

фінансових компаній :

Нормативно-правовий акт, що регулює порядок подання звітності до Нацкомфінпослуг

фінансових компаній :

Подання звітності

Фінансові компанії та кредитні установи подають до Нацкомфінпослуг таку звітність:

Квартальну

Подання звітності

Фінансові компанії та кредитні установи подають до Нацкомфінпослуг таку звітність:

Квартальну

Фінансовий аналіз

Основні етапи фінансового аналізу:

Збір та підготовка вхідної інформації;

Аналітична обробка

Фінансовий аналіз

Основні етапи фінансового аналізу:

Збір та підготовка вхідної інформації;

Аналітична обробка

Фінансовий аналіз

дає можливість оцінити:

Ступінь підприємницького ризику.

Раціональність використання позикових

Фінансовий аналіз

дає можливість оцінити:

Ступінь підприємницького ризику.

Раціональність використання позикових

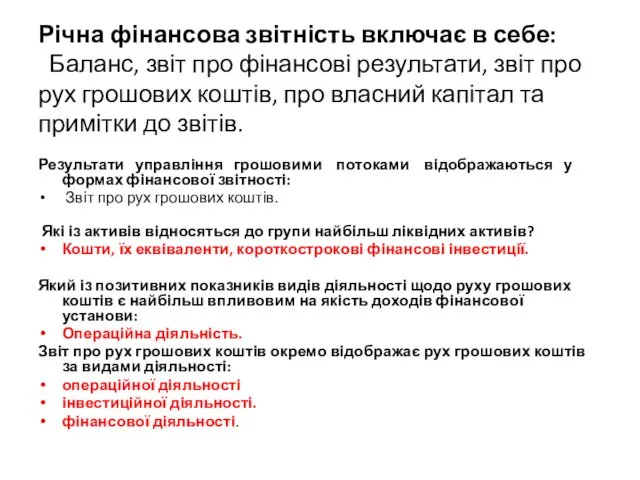

Річна фінансова звітність включає в себе:

Баланс, звіт про фінансові результати,

Річна фінансова звітність включає в себе: Баланс, звіт про фінансові результати,

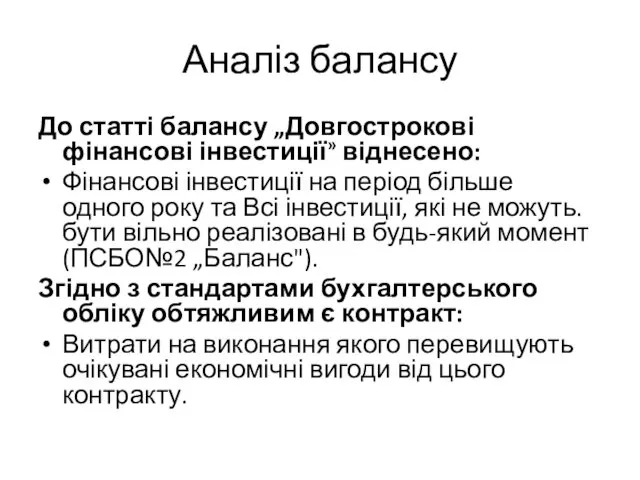

Аналіз балансу

До статті балансу „Довгострокові фінансові інвестиції» віднесено:

Фінансові інвестиції на період

Аналіз балансу

До статті балансу „Довгострокові фінансові інвестиції» віднесено:

Фінансові інвестиції на період

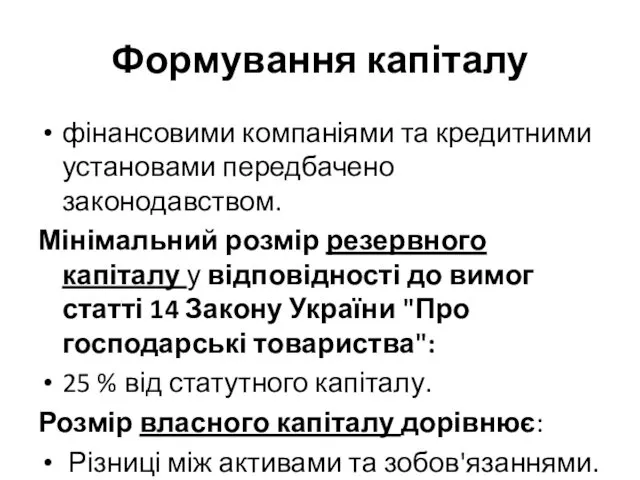

Формування капіталу

фінансовими компаніями та кредитними установами передбачено законодавством.

Мінімальний розмір резервного капіталу

Формування капіталу

фінансовими компаніями та кредитними установами передбачено законодавством.

Мінімальний розмір резервного капіталу

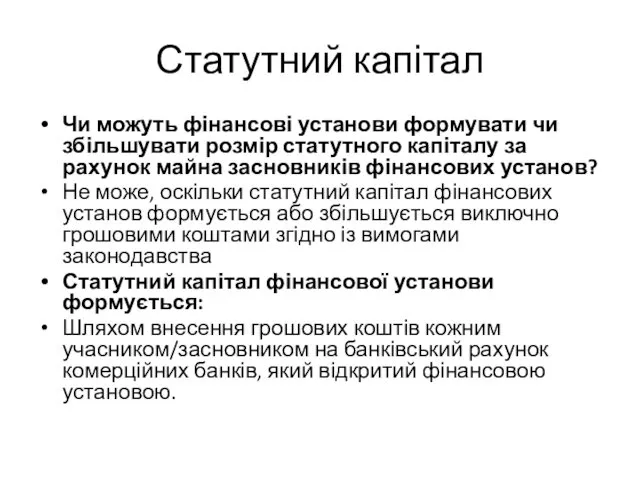

Статутний капітал

Чи можуть фінансові установи формувати чи збільшувати розмір статутного капіталу

Статутний капітал

Чи можуть фінансові установи формувати чи збільшувати розмір статутного капіталу

ПОЛОЖЕННЯ

про критерії та фінансові нормативи

діяльності кредитних установ (6261)

Дія цього

ПОЛОЖЕННЯ

про критерії та фінансові нормативи

діяльності кредитних установ (6261)

Дія цього

Субординований борг

субординований борг - позика грошових коштів, договором якої передбачено, що

Субординований борг

субординований борг - позика грошових коштів, договором якої передбачено, що

основний капітал

основний капітал - сума статутного капіталу, резервного капіталу, інших резервів,

основний капітал

основний капітал - сума статутного капіталу, резервного капіталу, інших резервів,

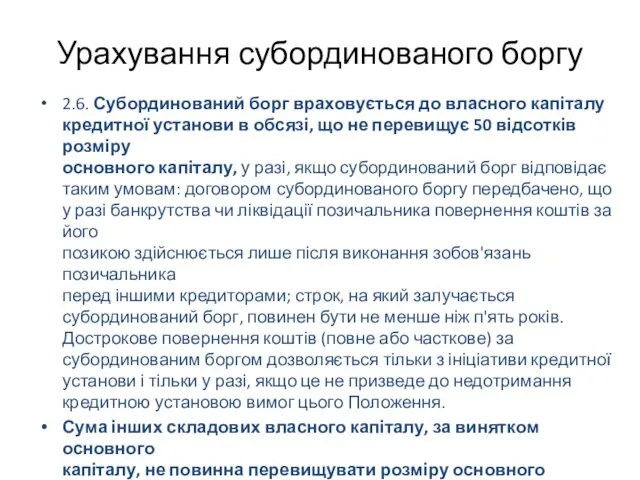

Урахування субординованого боргу

2.6. Субординований борг враховується до власного капіталу

кредитної

Урахування субординованого боргу

2.6. Субординований борг враховується до власного капіталу кредитної

Гл. 3. Показники і вимоги, що обмежують

ризики за операціями з

Гл. 3. Показники і вимоги, що обмежують ризики за операціями з

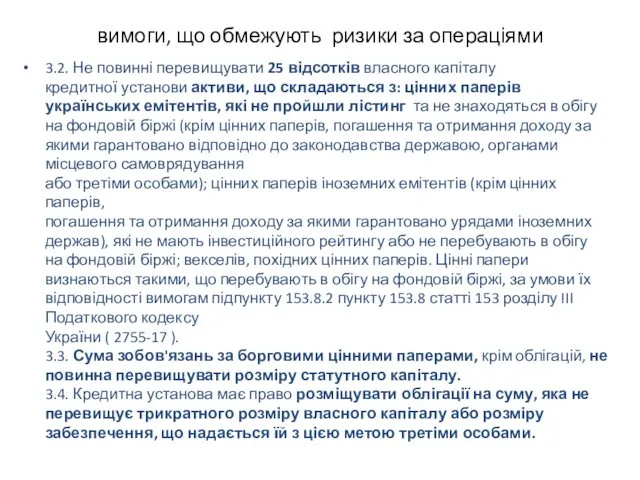

вимоги, що обмежують ризики за операціями

3.2. Не повинні перевищувати 25 відсотків

вимоги, що обмежують ризики за операціями

3.2. Не повинні перевищувати 25 відсотків

Управління ризиками в фінансових установах

Етапи з яких складається управління ризиками в

Управління ризиками в фінансових установах

Етапи з яких складається управління ризиками в

Які ризики відносяться до фінансових ризиків?

Кредитний ризик.

Ризик ліквідності.

Які ризики відносяться до фінансових ризиків?

Кредитний ризик.

Ризик ліквідності.

Активи, поділені на групи за ступенем ризику:

I група - з коефіцієнтом

Активи, поділені на групи за ступенем ризику:

I група - з коефіцієнтом

II група - з коефіцієнтом зваження 20 відсотків:

грошові кошти на

II група - з коефіцієнтом зваження 20 відсотків:

грошові кошти на

III група - з коефіцієнтом зваження 50 відсотків:

активи, повністю

III група - з коефіцієнтом зваження 50 відсотків:

активи, повністю

IV група - з коефіцієнтом зваження 100 відсотків:

активи, заборгованість за якими

IV група - з коефіцієнтом зваження 100 відсотків:

активи, заборгованість за якими

Кошти на позабалансових рахунках поділені на групи за ступенем ризику:

I група

Кошти на позабалансових рахунках поділені на групи за ступенем ризику:

I група

Платоспроможність

Коефіцієнт платоспроможності визначається як відношення власного капіталу кредитної установи (за винятком

Платоспроможність

Коефіцієнт платоспроможності визначається як відношення власного капіталу кредитної установи (за винятком

Активи зважені на ризик

До 2-ї групи активів кредитних установ, які необхідно

Активи зважені на ризик

До 2-ї групи активів кредитних установ, які необхідно

Ризик кредитної установи

Ризик кредитної установи стосовно однієї особи або групи пов'язаних

Ризик кредитної установи

Ризик кредитної установи стосовно однієї особи або групи пов'язаних

Ліквідність

ліквідність - здатність кредитної установи забезпечити

своєчасне виконання своїх грошових

Ліквідність

ліквідність - здатність кредитної установи забезпечити своєчасне виконання своїх грошових

Норматив короткострокової ліквідності

визначається як відношення ліквідних активів (строк погашення до 1

Норматив короткострокової ліквідності

визначається як відношення ліквідних активів (строк погашення до 1

Ліквідність

Грошові кошти кредитної установи складають 750 тис. грн.,

депозит, розміщений в

Ліквідність

Грошові кошти кредитної установи складають 750 тис. грн.,

депозит, розміщений в

Ипотечное кредитование

Ипотечное кредитование Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности

Роль системы внутреннего контроля в предотвращении мошенничества в финансовой отчетности New York Stock Exchange (NYSE)

New York Stock Exchange (NYSE) Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий

Роль и значение пенсионного фонда РФ в пенсионном обеспечении граждан. Схема назначения и выплаты пенсий Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания

Анализ и диагностика финансовых результатов деятельности предприятий торговли и общественного питания Оценка финансового состояния и финансовой устойчивости организации

Оценка финансового состояния и финансовой устойчивости организации Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей Финансовые рынки и институты

Финансовые рынки и институты Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Индивидуальные инвестиционные счета. АО ФИНАМ

Индивидуальные инвестиционные счета. АО ФИНАМ Ревизия денежных средств. Задачи

Ревизия денежных средств. Задачи Депозитні операції з фізичними особами та управління ними в банку

Депозитні операції з фізичними особами та управління ними в банку Банковская Система РФ

Банковская Система РФ Теоретические основы затратного подхода к оценке предприятий

Теоретические основы затратного подхода к оценке предприятий Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С

Упрощенная система налогообложения в издательской деятельности на примере ИП Смолина С.С Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Эффект финансового рычага

Эффект финансового рычага Межбанковские расчеты РК и порядок их осуществления. (Тема 4)

Межбанковские расчеты РК и порядок их осуществления. (Тема 4) Продукты и услуги АО Альфа-Банк для Клиентов физических лиц

Продукты и услуги АО Альфа-Банк для Клиентов физических лиц Правовое регулирование деятельности бирж в Республике Беларусь

Правовое регулирование деятельности бирж в Республике Беларусь Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации

Финансирование малого и среднего инновационного бизнеса на территории Российской Федерации Международный стандарт аудита 300. Планирование аудита финансовой отчетности

Международный стандарт аудита 300. Планирование аудита финансовой отчетности Риск. Количественная и качественная оценка рисков

Риск. Количественная и качественная оценка рисков Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Жалпы және таза табыс

Жалпы және таза табыс