- Налоги и налогообложение

Содержание

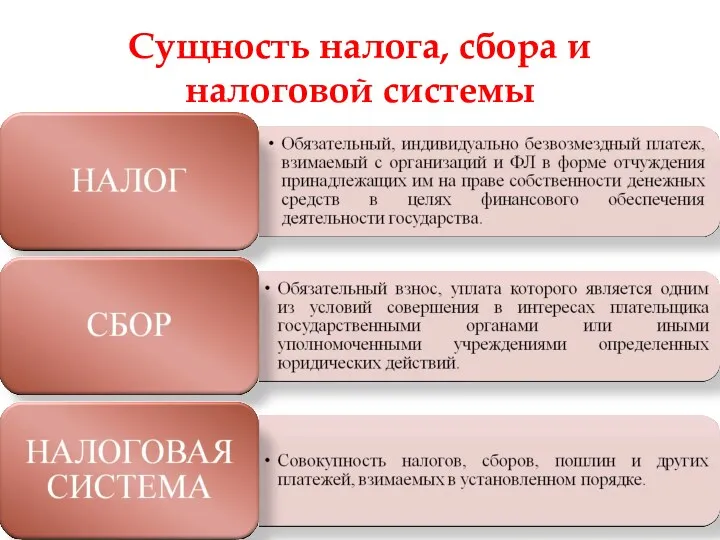

- 2. Сущность налога, сбора и налоговой системы

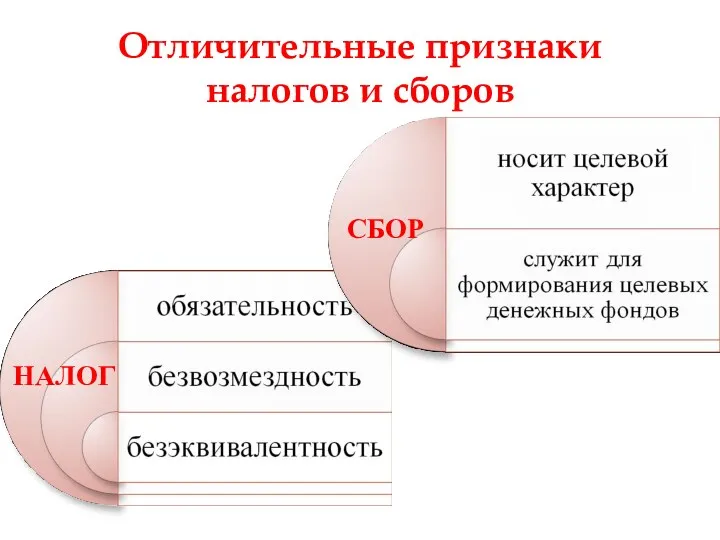

- 3. Отличительные признаки налогов и сборов СБОР НАЛОГ

- 4. Структура налоговой системы Российской Федерации

- 5. Налоговая система РФ НДС акцизы НДФЛ НПО НДПИ водный налог налог на имущество ЮЛ; транспортный налог;

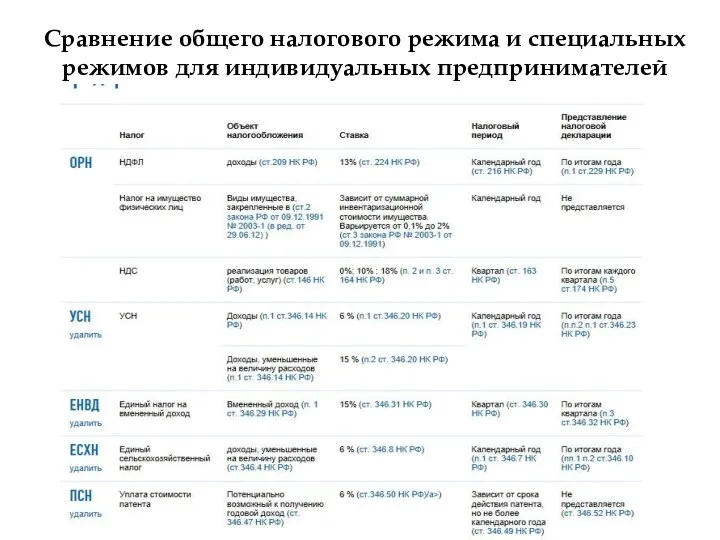

- 6. Сравнение общего налогового режима и специальных режимов для индивидуальных предпринимателей

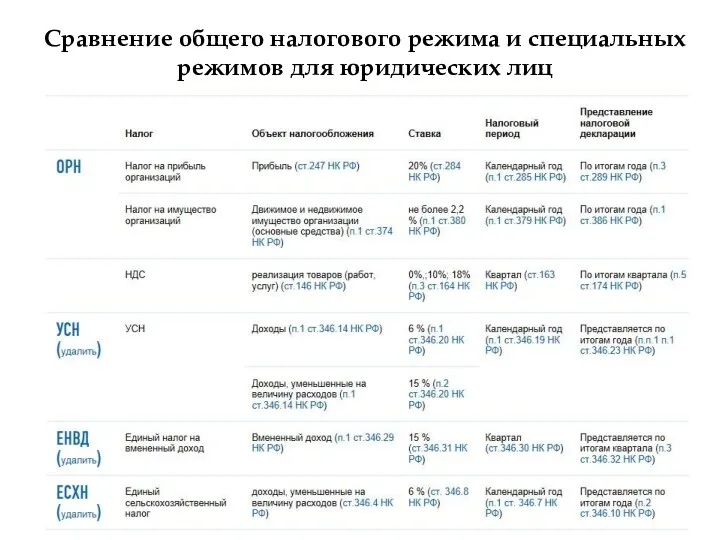

- 7. Сравнение общего налогового режима и специальных режимов для юридических лиц

- 11. Распределение налогов по уровням бюджета

- 12. Принципы налогообложения

- 13. Функции налогов

- 14. Роль налогов в национальной экономике: стимулируют изменения реального объема национального производства и ускорение темпов экономического роста;

- 15. Участники налоговых отношений

- 16. ФНС – главный налоговый орган Основные направления деятельности ФНС:

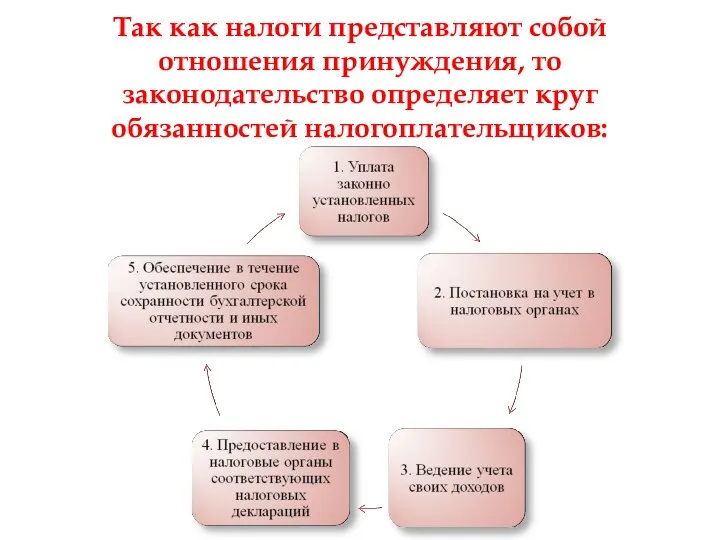

- 17. Так как налоги представляют собой отношения принуждения, то законодательство определяет круг обязанностей налогоплательщиков:

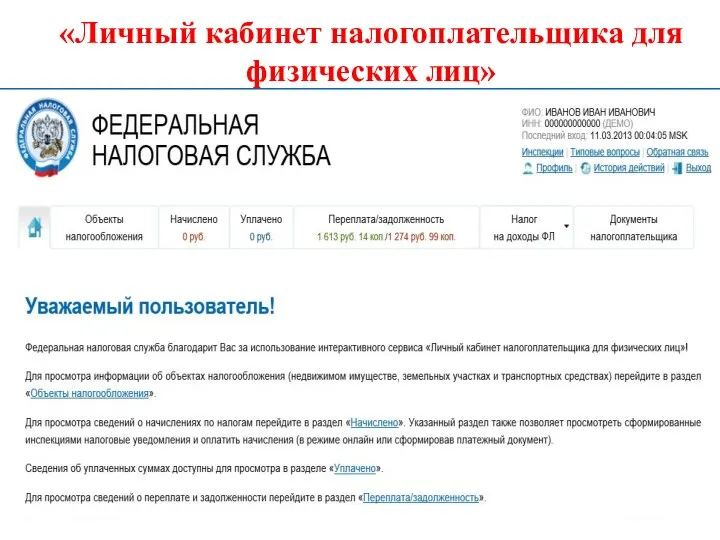

- 18. «Личный кабинет налогоплательщика для физических лиц»

- 21. Типы налоговой нагрузки Фактическая налоговая нагрузка Номинальная налоговая нагрузка доля реально выплаченных обязательных платежей в пользу

- 22. ЗАПОМНИТЕ: Фактическая налоговая нагрузка Номинальная налоговая нагрузка Степень уклонения от налога

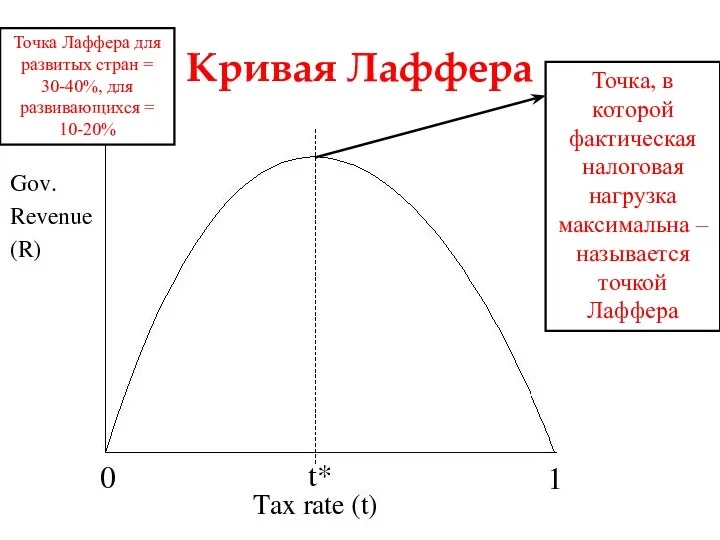

- 23. Кривая Лаффера Точка, в которой фактическая налоговая нагрузка максимальна – называется точкой Лаффера Точка Лаффера для

- 24. Налоговая нагрузка в отдельных странах мира, % от ВВП

- 25. Налоговая нагрузка по видам экономической деятельности, в %

- 26. Налоговое бремя налогоплательщика = Сумма начисленных налоговых платежей/Совокупный доход

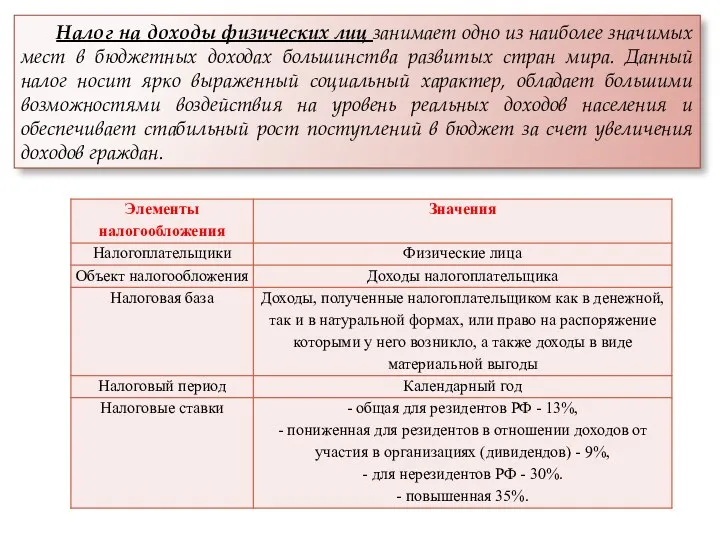

- 27. Налог на доходы физических лиц занимает одно из наиболее значимых мест в бюджетных доходах большинства развитых

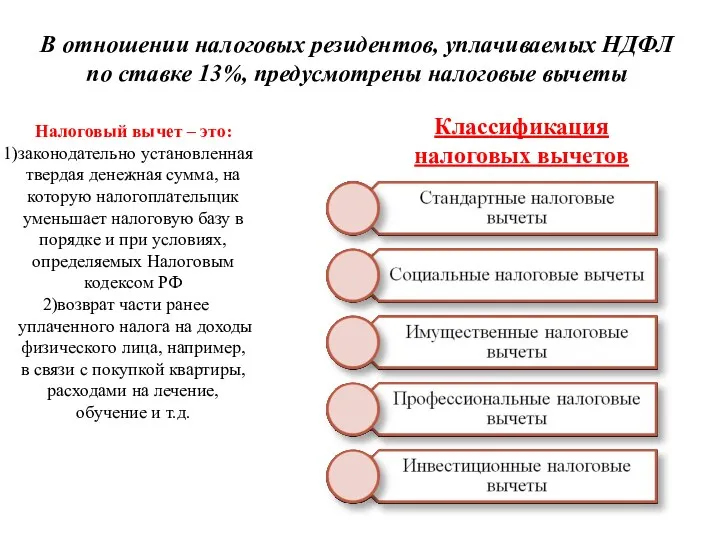

- 28. В отношении налоговых резидентов, уплачиваемых НДФЛ по ставке 13%, предусмотрены налоговые вычеты Налоговый вычет – это:

- 29. Структура налоговых вычетов, предоставленных налоговыми органами по г. Москве в 2014 г.

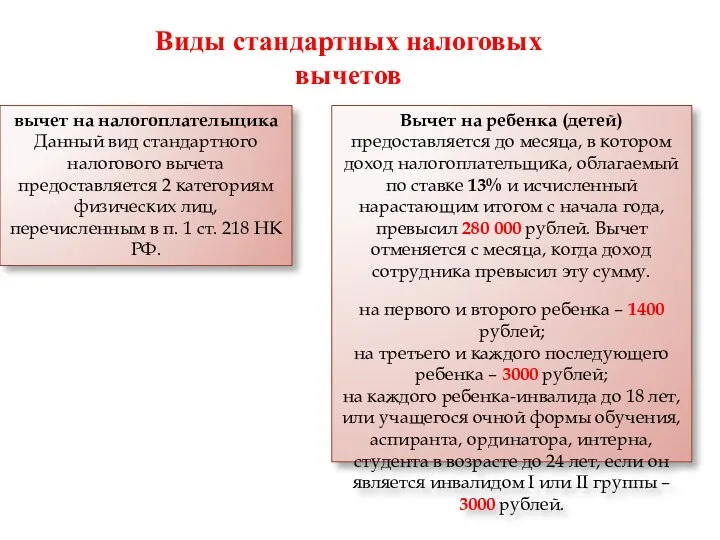

- 30. вычет на налогоплательщика Данный вид стандартного налогового вычета предоставляется 2 категориям физических лиц, перечисленным в п.

- 31. Структура социальных налоговых вычетов по состоянию на 01.01.2015

- 32. Порядок предоставления социальных налоговых вычетов по НДФЛ

- 33. Размер имущественного налогового вычета при приобретении имущества

- 34. Состав расходов, учитываемых при расчёте имущественного налогового вычета ПРИМЕР: В 2013 году Семенов А.С. купил квартиру

- 35. Расчет имущественного налогового вычета при продаже имущества

- 36. В 2012 г. Котов С.А. продал квартиру за 3 000 000 рублей, купленную им в 2010

- 37. Динамика количества налогоплательщиков, которым предоставлены имущественные налоговые вычеты Размер заявленных налоговых вычетов в 2013 г. по

- 38. Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях,

- 39. Виды налоговых правонарушений и ответственность за их совершение Налоговым правонарушением признается виновно совершенное противоправное (в нарушение

- 41. В ходе хозяйственной деятельности предприятие приобретает у поставщиков товары и сырье и производит продукцию или услугу,

- 42. Порядок расчета НДС Отраженный отдельной строкой в документах фирмы «Альфа» «входящий» налог на приобретенные товарно-материальные ценности

- 43. Практический пример расчета Налога на имущество организаций А) Рассчитаем авансовый платеж по налогу за I квартал

- 45. Скачать презентацию

Сущность налога, сбора и налоговой системы

Сущность налога, сбора и налоговой системы

Отличительные признаки налогов и сборов

СБОР

НАЛОГ

Отличительные признаки налогов и сборов

СБОР

НАЛОГ

Структура налоговой системы Российской Федерации

Структура налоговой системы Российской Федерации

Налоговая система РФ

НДС

акцизы

НДФЛ

НПО

НДПИ

водный налог

налог на имущество ЮЛ;

транспортный налог; налог на игорный

Налоговая система РФ

НДС

акцизы

НДФЛ

НПО

НДПИ

водный налог

налог на имущество ЮЛ;

транспортный налог; налог на игорный

Сравнение общего налогового режима и специальных режимов для индивидуальных предпринимателей

Сравнение общего налогового режима и специальных режимов для индивидуальных предпринимателей

Сравнение общего налогового режима и специальных режимов для юридических лиц

Сравнение общего налогового режима и специальных режимов для юридических лиц

Распределение налогов по уровням бюджета

Распределение налогов по уровням бюджета

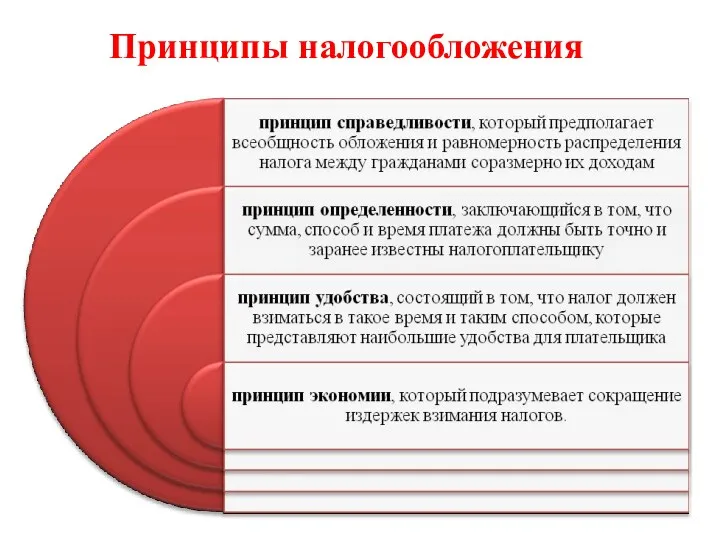

Принципы налогообложения

Принципы налогообложения

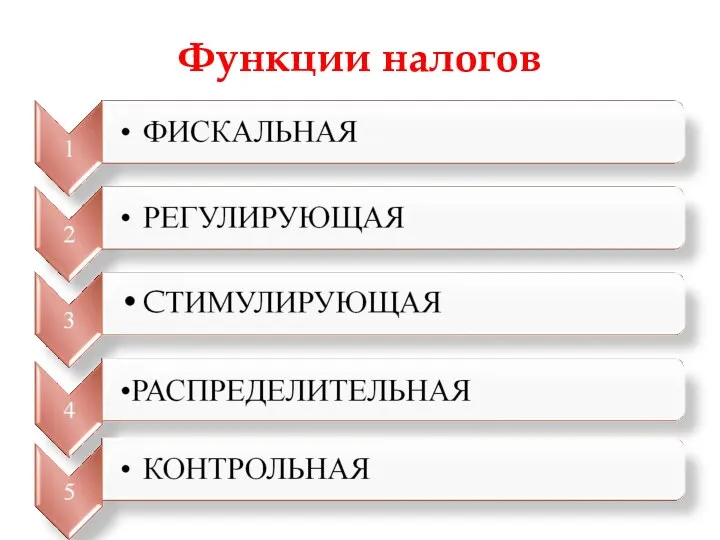

Функции налогов

Функции налогов

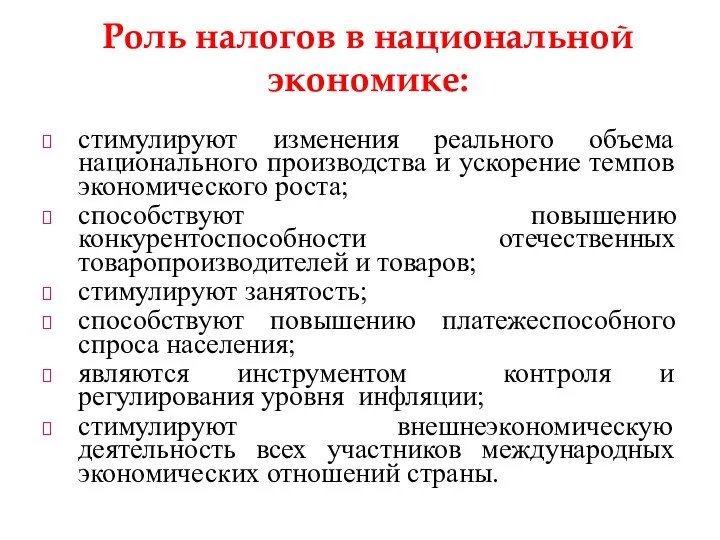

Роль налогов в национальной экономике:

стимулируют изменения реального объема национального производства и

Роль налогов в национальной экономике:

стимулируют изменения реального объема национального производства и

Участники налоговых отношений

Участники налоговых отношений

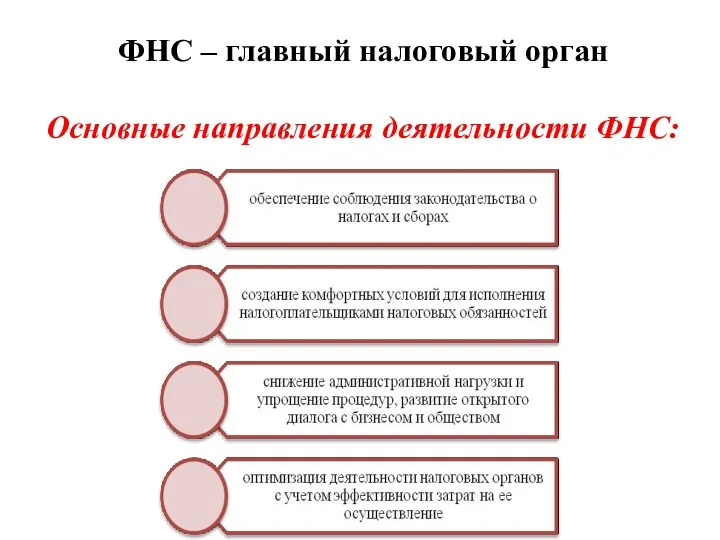

ФНС – главный налоговый орган

Основные направления деятельности ФНС:

ФНС – главный налоговый орган

Основные направления деятельности ФНС:

Так как налоги представляют собой отношения принуждения, то законодательство определяет круг

Так как налоги представляют собой отношения принуждения, то законодательство определяет круг

«Личный кабинет налогоплательщика для физических лиц»

«Личный кабинет налогоплательщика для физических лиц»

Типы налоговой нагрузки

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

доля реально выплаченных обязательных платежей

Типы налоговой нагрузки

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

доля реально выплаченных обязательных платежей

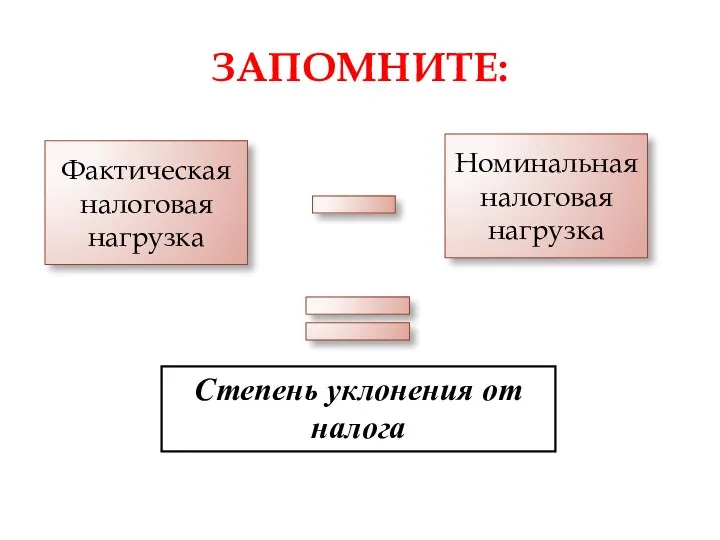

ЗАПОМНИТЕ:

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

Степень уклонения от налога

ЗАПОМНИТЕ:

Фактическая налоговая нагрузка

Номинальная налоговая нагрузка

Степень уклонения от налога

Кривая Лаффера

Точка, в которой фактическая налоговая нагрузка максимальна – называется точкой

Кривая Лаффера

Точка, в которой фактическая налоговая нагрузка максимальна – называется точкой

Налоговая нагрузка в отдельных странах мира, % от ВВП

Налоговая нагрузка в отдельных странах мира, % от ВВП

Налоговая нагрузка по видам экономической деятельности, в %

Налоговая нагрузка по видам экономической деятельности, в %

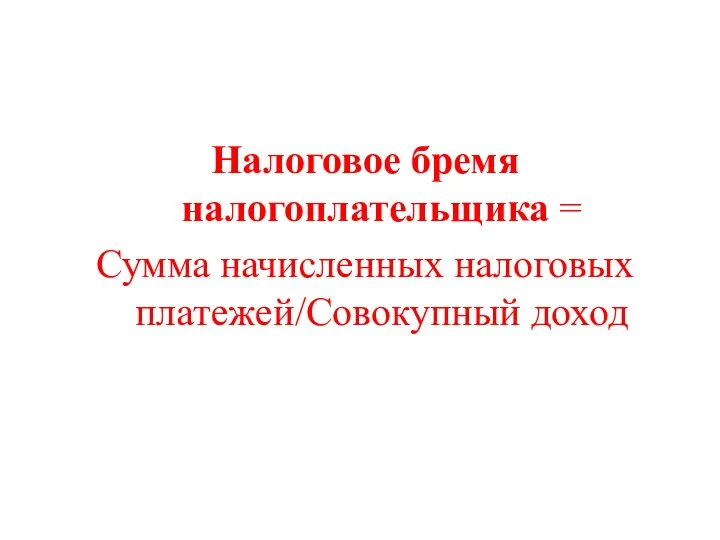

Налоговое бремя налогоплательщика =

Сумма начисленных налоговых платежей/Совокупный доход

Налоговое бремя налогоплательщика =

Сумма начисленных налоговых платежей/Совокупный доход

Налог на доходы физических лиц занимает одно из наиболее значимых мест

Налог на доходы физических лиц занимает одно из наиболее значимых мест

В отношении налоговых резидентов, уплачиваемых НДФЛ по ставке 13%, предусмотрены налоговые

В отношении налоговых резидентов, уплачиваемых НДФЛ по ставке 13%, предусмотрены налоговые

Структура налоговых вычетов, предоставленных налоговыми органами по г. Москве в 2014

Структура налоговых вычетов, предоставленных налоговыми органами по г. Москве в 2014

вычет на налогоплательщика

Данный вид стандартного налогового вычета предоставляется 2 категориям физических

вычет на налогоплательщика Данный вид стандартного налогового вычета предоставляется 2 категориям физических

Структура социальных налоговых вычетов по состоянию на 01.01.2015

Структура социальных налоговых вычетов по состоянию на 01.01.2015

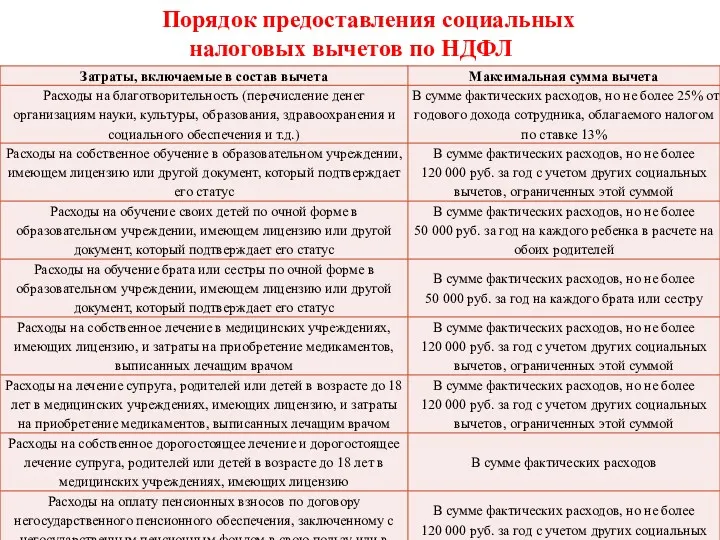

Порядок предоставления социальных налоговых вычетов по НДФЛ

Порядок предоставления социальных налоговых вычетов по НДФЛ

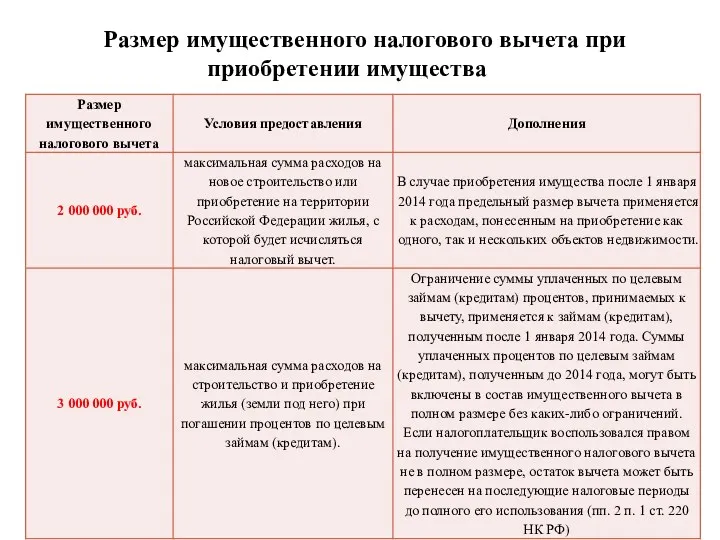

Размер имущественного налогового вычета при приобретении имущества

Размер имущественного налогового вычета при приобретении имущества

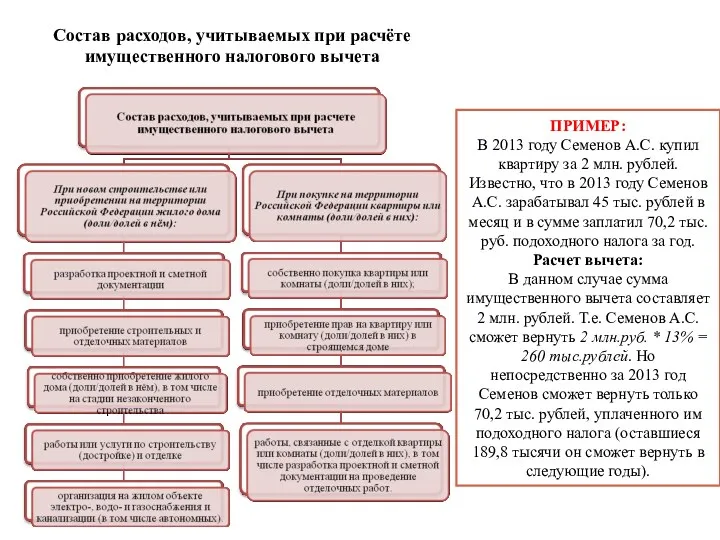

Состав расходов, учитываемых при расчёте имущественного налогового вычета

ПРИМЕР:

В 2013 году Семенов

Состав расходов, учитываемых при расчёте имущественного налогового вычета

ПРИМЕР:

В 2013 году Семенов

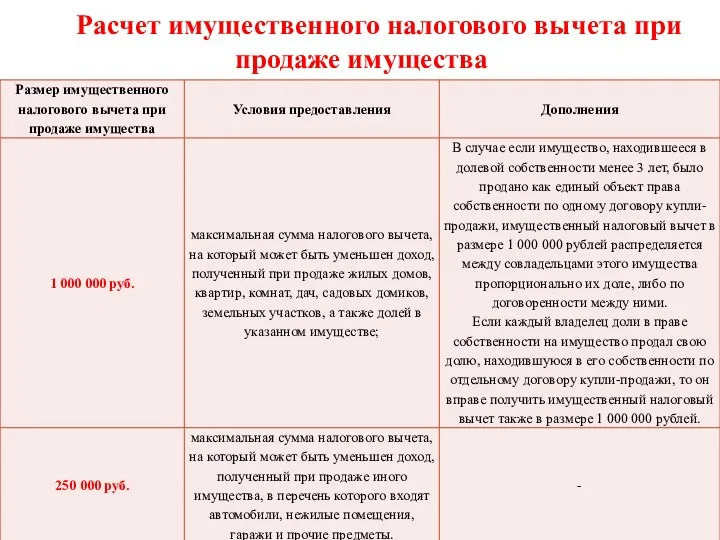

Расчет имущественного налогового вычета при продаже имущества

Расчет имущественного налогового вычета при продаже имущества

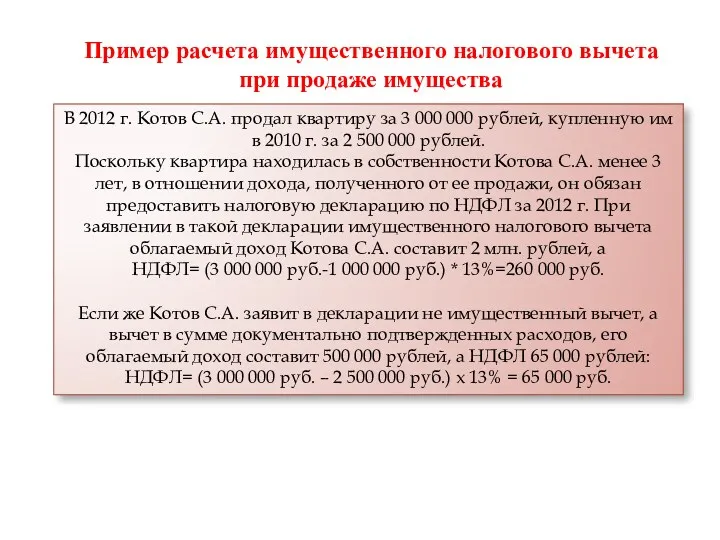

В 2012 г. Котов С.А. продал квартиру за 3 000 000

В 2012 г. Котов С.А. продал квартиру за 3 000 000

Динамика количества налогоплательщиков, которым предоставлены имущественные налоговые вычеты

Размер заявленных налоговых вычетов

Динамика количества налогоплательщиков, которым предоставлены имущественные налоговые вычеты

Размер заявленных налоговых вычетов

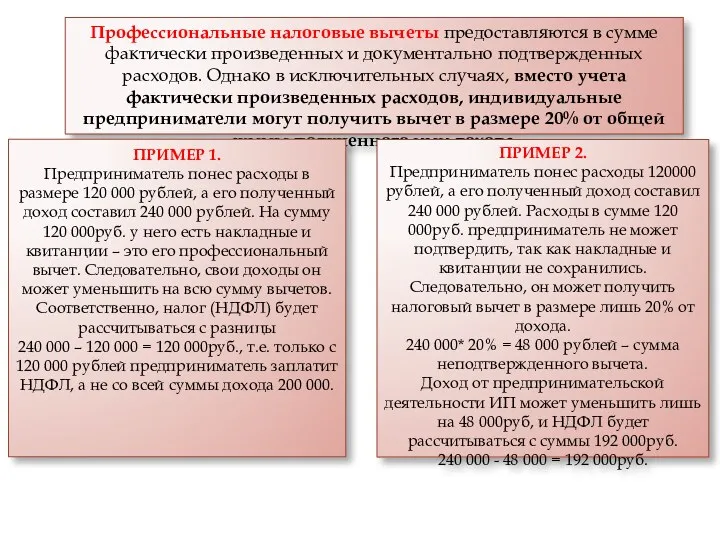

Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных

Профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных

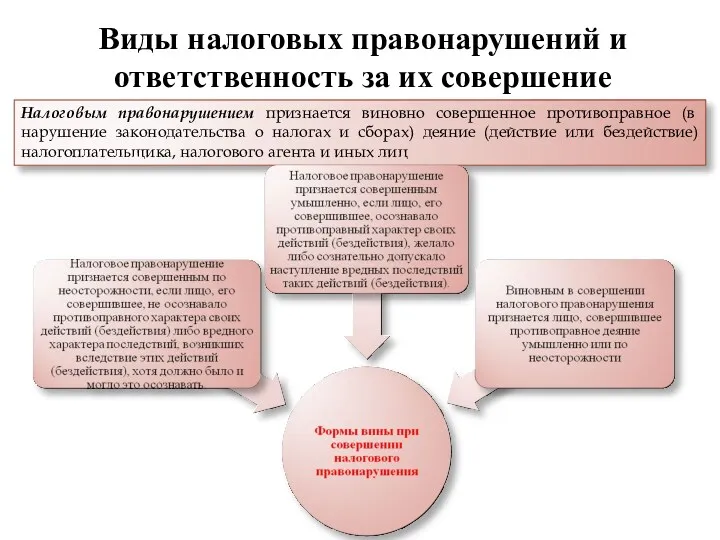

Виды налоговых правонарушений и ответственность за их совершение

Налоговым правонарушением признается виновно

Виды налоговых правонарушений и ответственность за их совершение

Налоговым правонарушением признается виновно

В ходе хозяйственной деятельности предприятие приобретает у поставщиков товары и сырье

В ходе хозяйственной деятельности предприятие приобретает у поставщиков товары и сырье

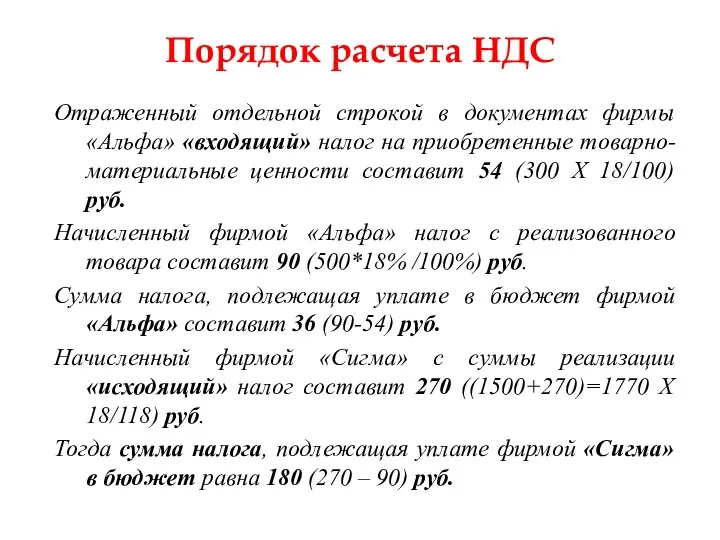

Порядок расчета НДС

Отраженный отдельной строкой в документах фирмы «Альфа» «входящий» налог

Порядок расчета НДС

Отраженный отдельной строкой в документах фирмы «Альфа» «входящий» налог

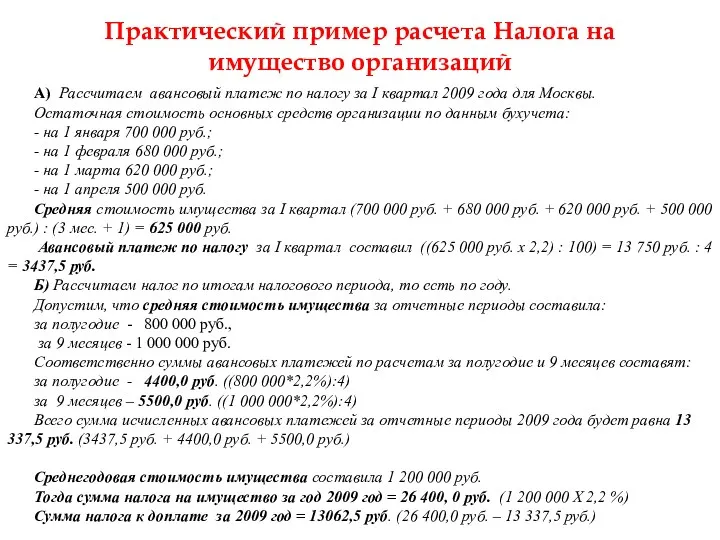

Практический пример расчета Налога на имущество организаций

А) Рассчитаем авансовый платеж по

Практический пример расчета Налога на имущество организаций

А) Рассчитаем авансовый платеж по

Аралық бақылау тапсырмасы

Аралық бақылау тапсырмасы Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України

Фінансовий лізинг у системі інструментів інноваційному розвитку економіки України Семейная ипотека для военнослужащих

Семейная ипотека для военнослужащих Упрощенная система налогообложения

Упрощенная система налогообложения Вексель как финансовый инструмент

Вексель как финансовый инструмент Семей қаласының банктері

Семей қаласының банктері Планирование погашения долга в кредитных операциях

Планирование погашения долга в кредитных операциях Финансовые рынки и институты

Финансовые рынки и институты Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Концептуальные основы подготовки и представления финансовой отчетности

Концептуальные основы подготовки и представления финансовой отчетности Finansowanie sektora mikro

Finansowanie sektora mikro Ипотечные программы Газпромбанка

Ипотечные программы Газпромбанка Денежные потоки инвестиционных проектов

Денежные потоки инвестиционных проектов Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Компания ПАО САК Энергогарант. Страхование

Компания ПАО САК Энергогарант. Страхование Семейный бюджет

Семейный бюджет Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия

Общие положения бухгалтерского учета финансовых инструментов. Основные определения и понятия Загальна характеристика бухгалтерського обліку, його предмет і метод

Загальна характеристика бухгалтерського обліку, його предмет і метод Анализ публичного бюджета Лысьвенского городского округа

Анализ публичного бюджета Лысьвенского городского округа ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства

ВКР: Обоснование выбора оптимальной системы налогообложения для субъекта малого предпринимательства Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Бухгалтерский баланс организации

Бухгалтерский баланс организации Доходы, расходы и прибыль предприятия

Доходы, расходы и прибыль предприятия Ипотечное кредитование

Ипотечное кредитование Nauka o organizacji. Konsorcjum

Nauka o organizacji. Konsorcjum Фондовая биржа

Фондовая биржа Учет основных средств и нематериальных активов. Тема 5

Учет основных средств и нематериальных активов. Тема 5 Договор страхования

Договор страхования