- Загальна характеристика бухгалтерського обліку, його предмет і метод

Содержание

- 2. Питання теми: 1. Поняття про господарський облік, його суть, значення та види 2. Завдання і вимоги

- 3. Література по темі лекції : 1. Акімова Н.С., Топоркова О.В., Наумова Т.А., Ковалевська Н.С., Янчева І.В.,

- 4. 1. ПОНЯТТЯ ПРО ГОСПОДАРСЬКИЙ ОБЛІК, ЙОГО СУТЬ, ЗНАЧЕННЯ ТА ВИДИ

- 5. Сукупність господарських операцій Господарська діяльність

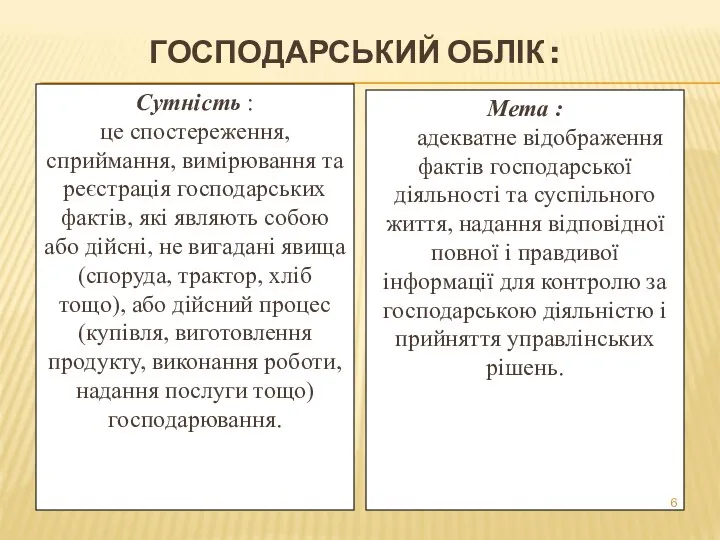

- 6. ГОСПОДАРСЬКИЙ ОБЛІК : Сутність : це спостереження, сприймання, вимірювання та реєстрація господарських фактів, які являють собою

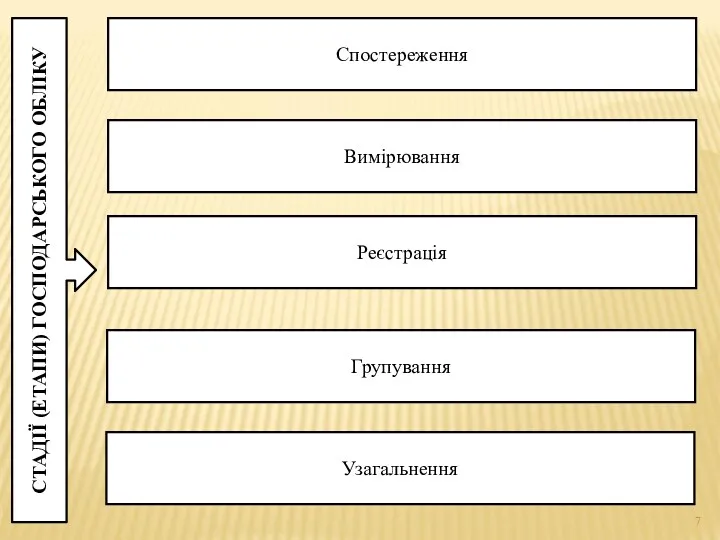

- 7. СТАДІЇ (ЕТАПИ) ГОСПОДАРСЬКОГО ОБЛІКУ Спостереження Вимірювання Реєстрація Групування Узагальнення

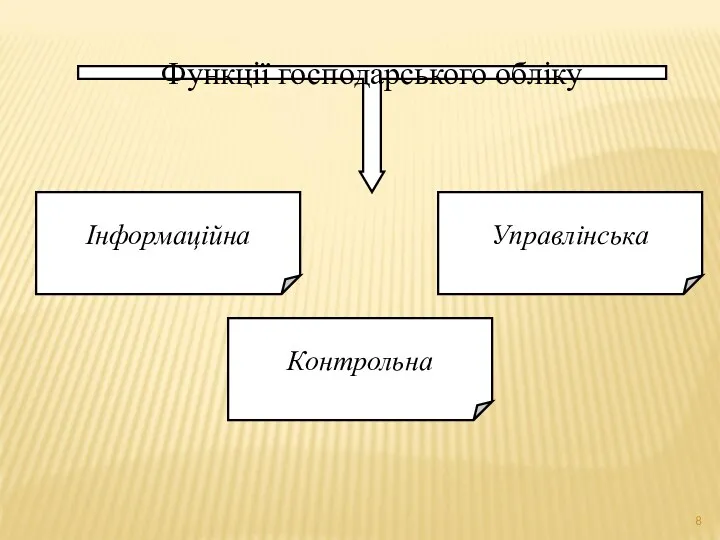

- 8. Функції господарського обліку Інформаційна Контрольна Управлінська

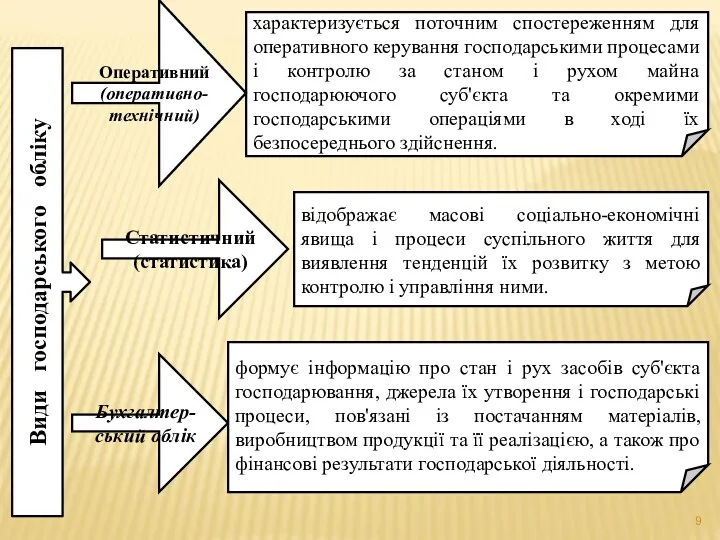

- 9. Види господарського обліку характеризується поточним спостереженням для оперативного керування господарськими процесами і контролю за станом і

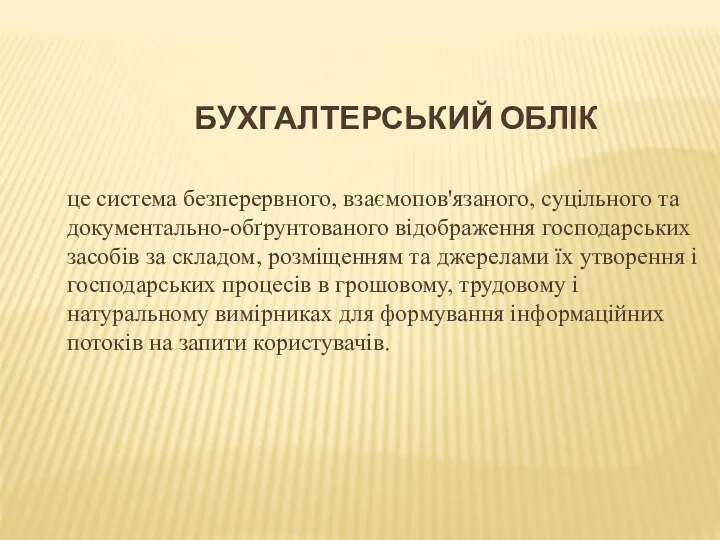

- 10. БУХГАЛТЕРСЬКИЙ ОБЛІК це система безперервного, взаємопов'язаного, суцільного та документально-обґрунтованого відображення господарських засобів за складом, розміщенням та

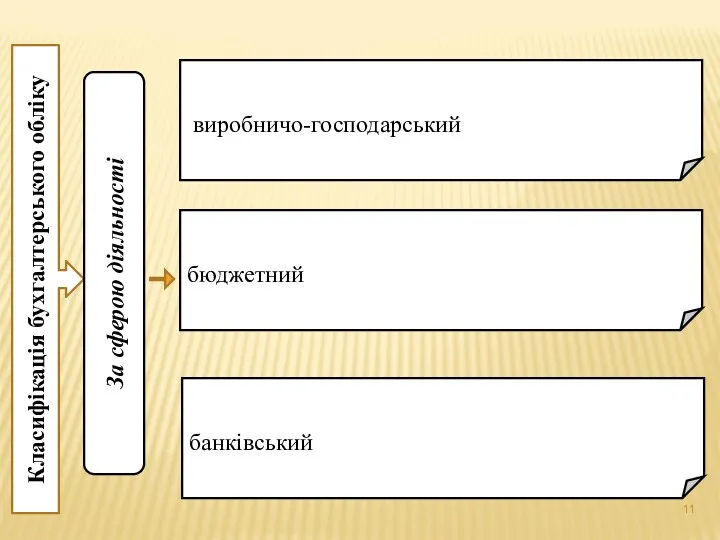

- 11. Класифікація бухгалтерського обліку За сферою діяльності виробничо-господарський бюджетний банківський

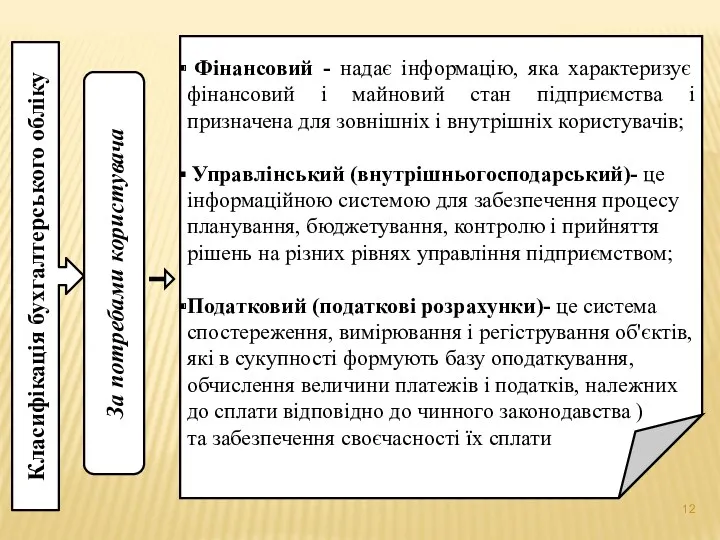

- 12. Класифікація бухгалтерського обліку За потребами користувача Фінансовий - надає інформацію, яка характеризує фінансовий і майновий стан

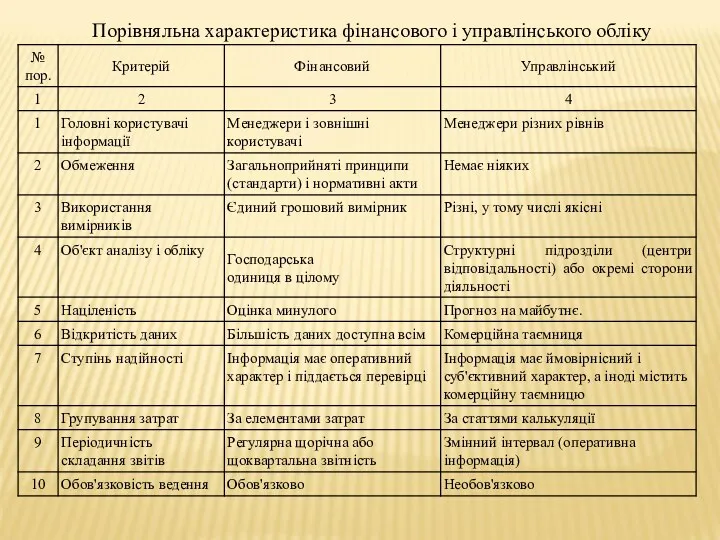

- 13. Порівняльна характеристика фінансового і управлінського обліку

- 15. 2. ЗАВДАННЯ І ВИМОГИ ДО БУХГАЛТЕРСЬКОГО ОБЛІКУ

- 16. Завдання бухгалтерського обліку: - забезпечення контролю за використанням матеріальних і фінансових ресурсів відповідно до затвердження нормативів

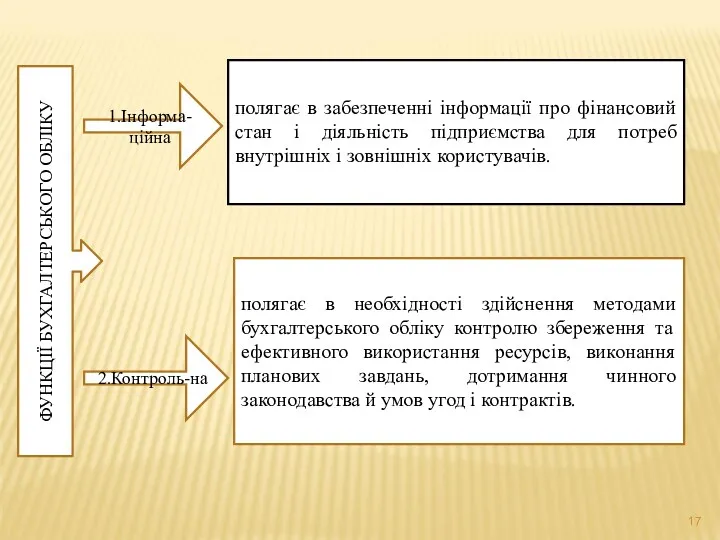

- 17. ФУНКЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ 1.Інформа-ційна 2.Контроль-на полягає в забезпеченні інформації про фінансовий стан і діяльність підприємства для

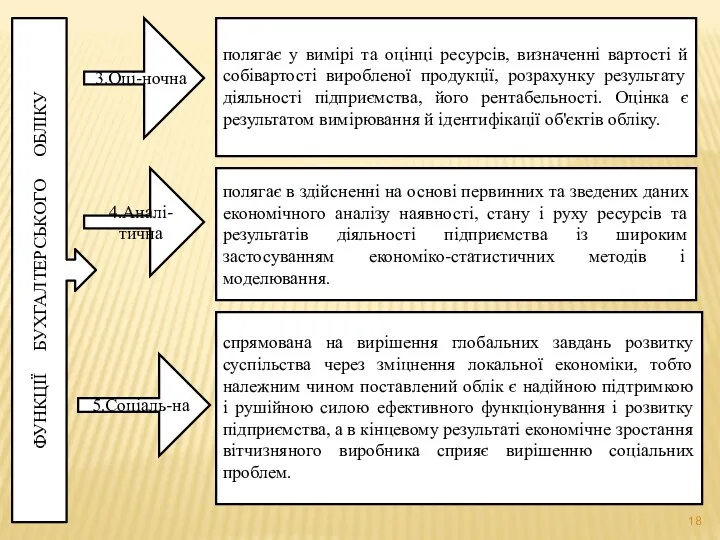

- 18. ФУНКЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ 3.Оці-ночна полягає у вимірі та оцінці ресурсів, визначенні вартості й собівартості виробленої продукції,

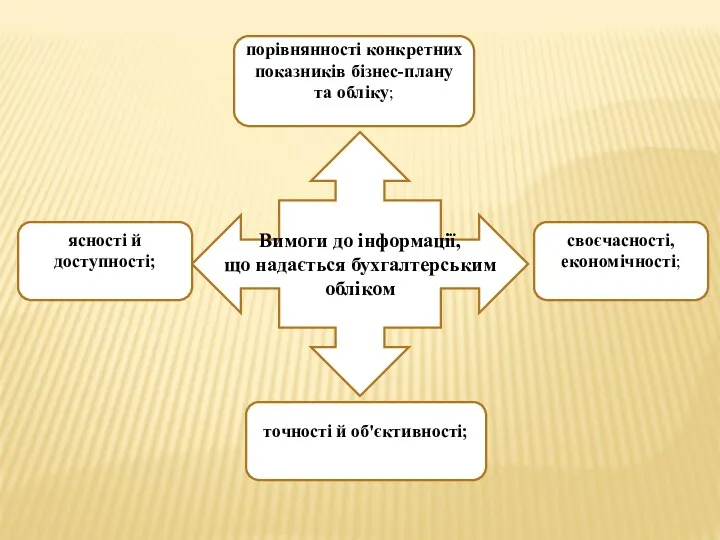

- 19. Вимоги до інформації, що надається бухгалтерським обліком порівнянності конкретних показників бізнес-плану та обліку; точності й об'єктивності;

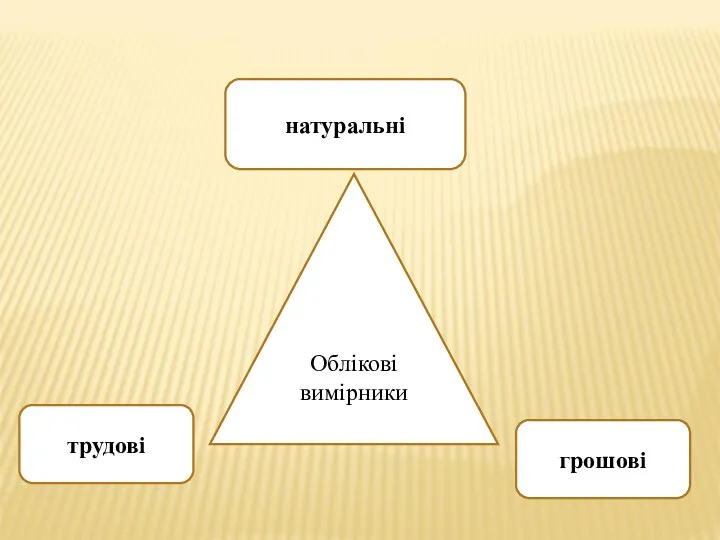

- 20. натуральні трудові грошові Облікові вимірники

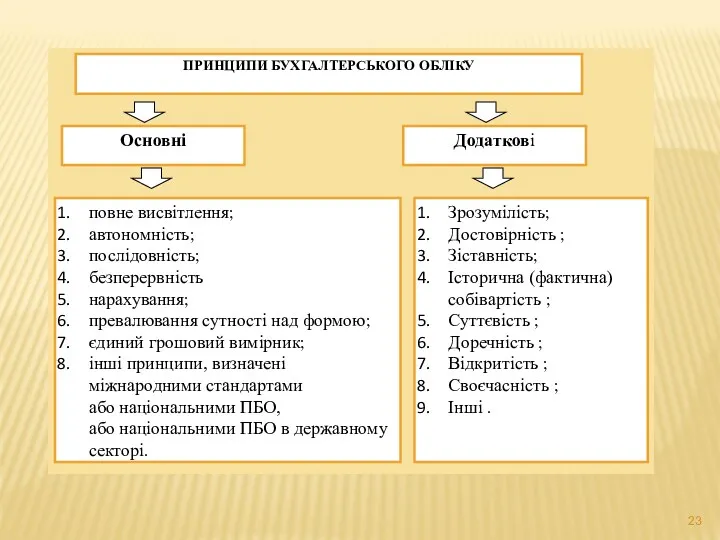

- 21. 3. ПРИНЦИПИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

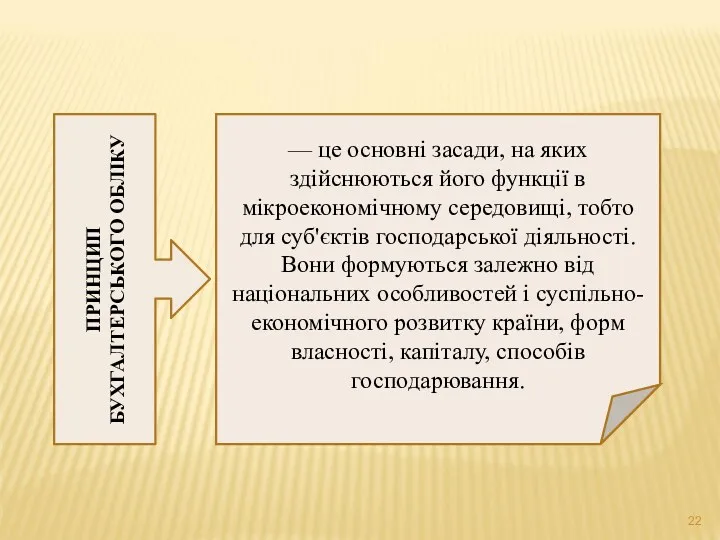

- 22. ПРИНЦИП БУХГАЛТЕРСЬКОГО ОБЛІКУ — це основні засади, на яких здійснюються його функції в мікроекономічному середовищі, тобто

- 24. 4. ПРАВОВЕ РЕГУЛЮВАННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

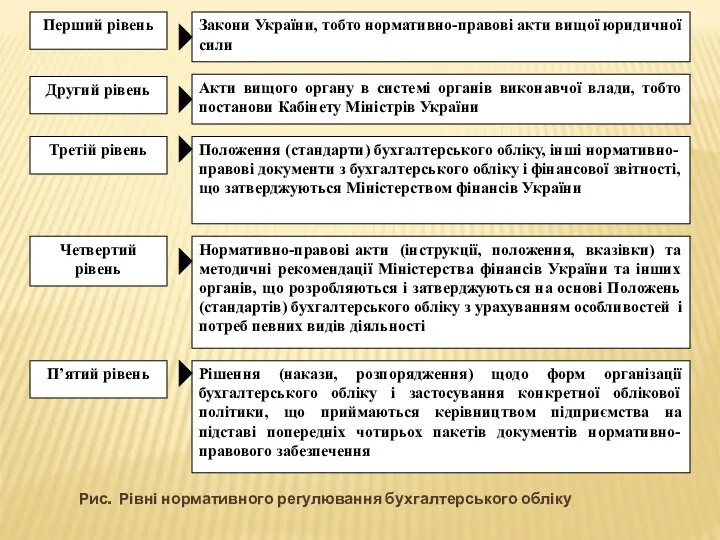

- 25. Рис. Рівні нормативного регулювання бухгалтерського обліку

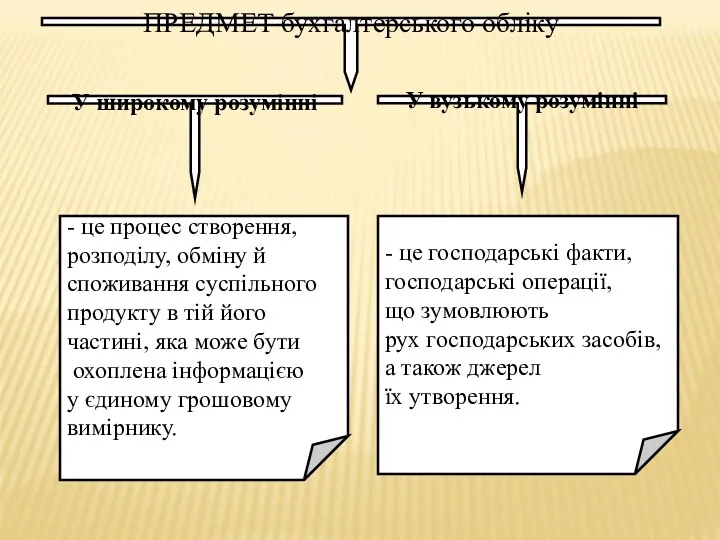

- 26. 5. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ПРЕДМЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ

- 27. У широкому розумінні - це процес створення, розподілу, обміну й споживання суспільного продукту в тій його

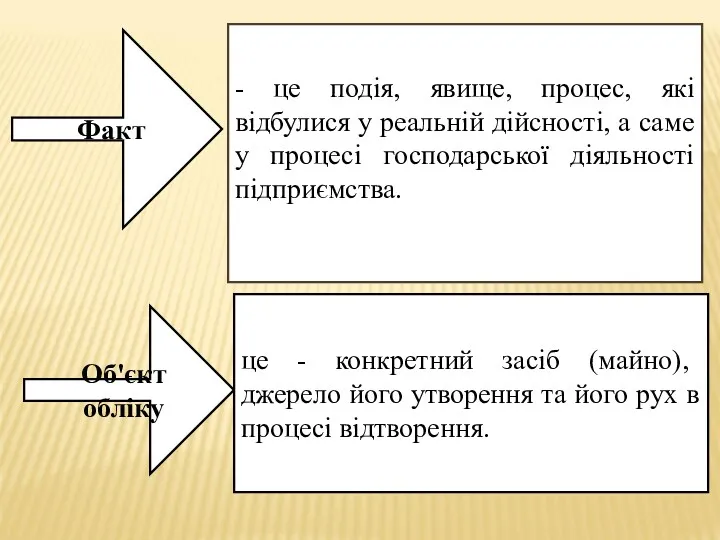

- 28. Факт Об'єкт обліку - це подія, явище, процес, які відбулися у реальній дійсності, а саме у

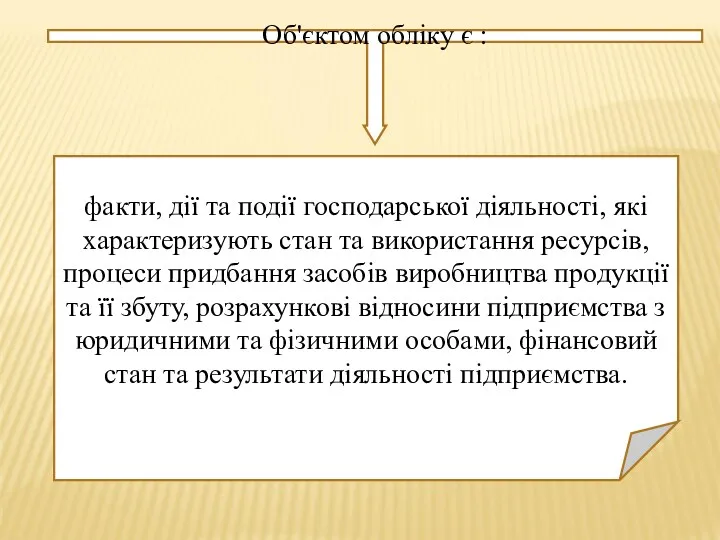

- 29. Об'єктом обліку є : факти, дії та події господарської діяльності, які характеризують стан та використання ресурсів,

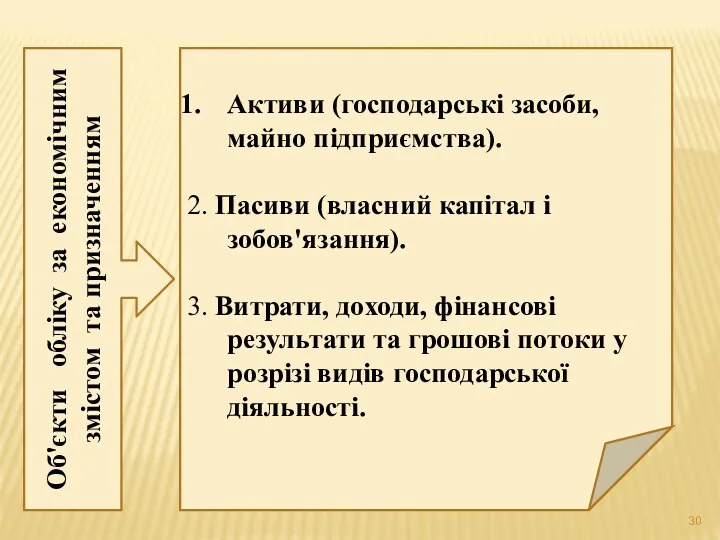

- 30. Об'єкти обліку за економічним змістом та призначенням Активи (господарські засоби, майно підприємства). 2. Пасиви (власний капітал

- 33. Господарські процеси на підприємстві поділяються на: постачальницько-заготівельний; виробничий; реалізації.

- 35. 6. ПОНЯТТЯ ПРО МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ЙОГО ОСНОВНІ ЕЛЕМЕНТИ

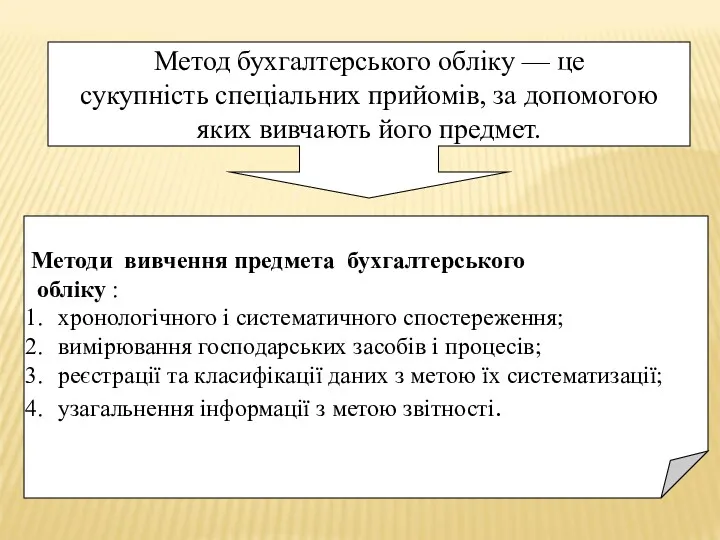

- 36. Метод бухгалтерського обліку — це сукупність спеціальних прийомів, за допомогою яких вивчають його предмет. Методи вивчення

- 37. Основні інструменти формування облікових даних (елементи методу БО): документування; інвентаризація; оцінка; калькулювання; рахунки; подвійний запис; бухгалтерський

- 38. Документування — спосіб первинного спостереження і відображення господарських операцій у первинних бухгалтерських документах (рахунках, накладних, чеках,

- 39. Інвентаризація — метод підтвердження достовірності даних бухгалтерського обліку (метод контролю наявності та руху майна, заборгованості, роботи

- 40. Оцінка — спосіб грошового вимірювання об'єктів бухгалтерського обліку. За допомогою оцінки натуральні й трудові вимірники (характеристики)

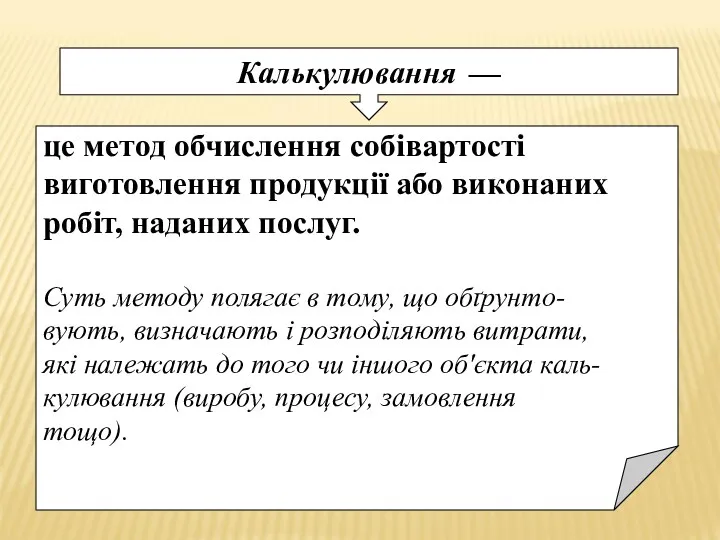

- 41. Калькулювання — це метод обчислення собівартості виготовлення продукції або виконаних робіт, наданих послуг. Суть методу полягає

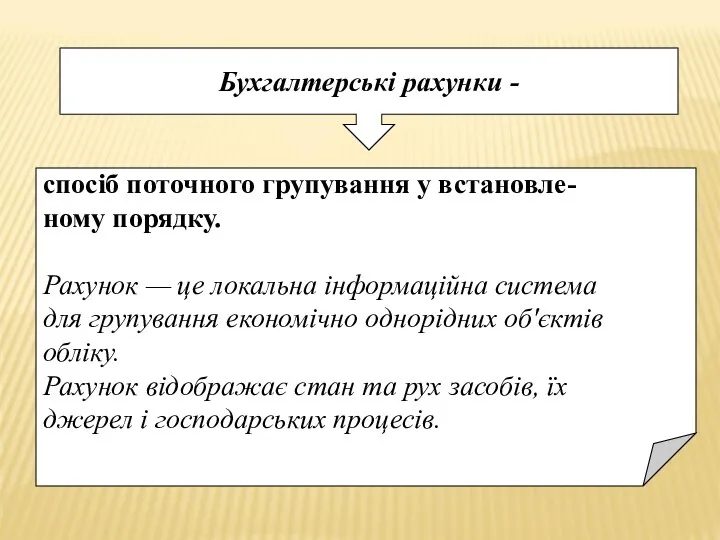

- 42. Бухгалтерські рахунки - спосіб поточного групування у встановле- ному порядку. Рахунок — це локальна інформаційна система

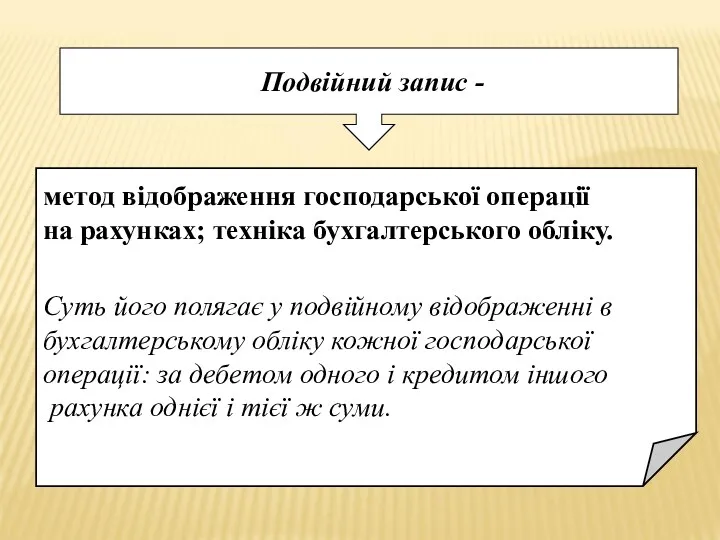

- 43. Подвійний запис - метод відображення господарської операції на рахунках; техніка бухгалтерського обліку. Суть його полягає у

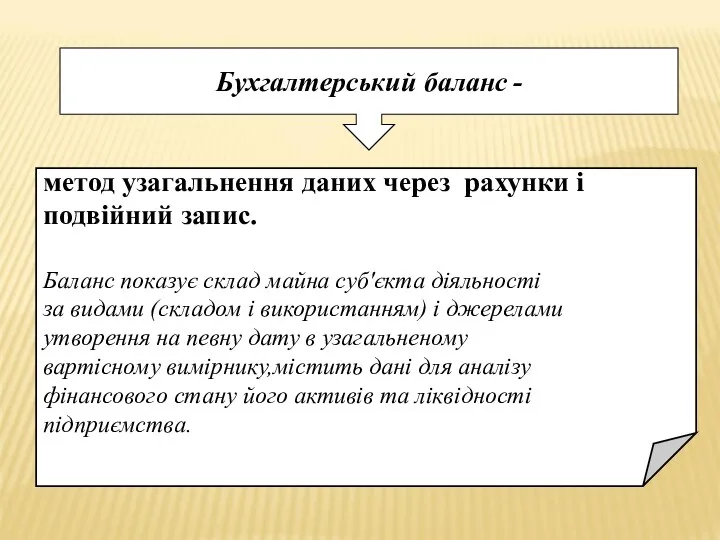

- 44. Бухгалтерський баланс - метод узагальнення даних через рахунки і подвійний запис. Баланс показує склад майна суб'єкта

- 45. Бухгалтерська звітність - метод підсумкового узагальнення й одержан- ня підсумкових показників за звітний період. Це впорядкована

- 47. Скачать презентацию

Питання теми:

1. Поняття про господарський облік, його суть, значення та

Питання теми:

1. Поняття про господарський облік, його суть, значення та

Література по темі лекції :

1. Акімова Н.С., Топоркова О.В., Наумова Т.А.,

Література по темі лекції :

1. Акімова Н.С., Топоркова О.В., Наумова Т.А.,

1. ПОНЯТТЯ ПРО ГОСПОДАРСЬКИЙ ОБЛІК, ЙОГО СУТЬ, ЗНАЧЕННЯ ТА ВИДИ

1. ПОНЯТТЯ ПРО ГОСПОДАРСЬКИЙ ОБЛІК, ЙОГО СУТЬ, ЗНАЧЕННЯ ТА ВИДИ

Сукупність господарських операцій

Господарська діяльність

Сукупність господарських операцій

Господарська діяльність

ГОСПОДАРСЬКИЙ ОБЛІК :

Сутність :

це спостереження, сприймання, вимірювання та реєстрація господарських

ГОСПОДАРСЬКИЙ ОБЛІК :

Сутність :

це спостереження, сприймання, вимірювання та реєстрація господарських

СТАДІЇ (ЕТАПИ) ГОСПОДАРСЬКОГО ОБЛІКУ

Спостереження

Вимірювання

Реєстрація

Групування

Узагальнення

СТАДІЇ (ЕТАПИ) ГОСПОДАРСЬКОГО ОБЛІКУ

Спостереження

Вимірювання

Реєстрація

Групування

Узагальнення

Функції господарського обліку

Інформаційна

Контрольна

Управлінська

Функції господарського обліку

Інформаційна

Контрольна

Управлінська

Види господарського обліку

характеризується поточним спостереженням для оперативного керування господарськими процесами і

Види господарського обліку

характеризується поточним спостереженням для оперативного керування господарськими процесами і

БУХГАЛТЕРСЬКИЙ ОБЛІК

це система безперервного, взаємопов'язаного, суцільного та документально-обґрунтованого відображення господарських засобів

БУХГАЛТЕРСЬКИЙ ОБЛІК

це система безперервного, взаємопов'язаного, суцільного та документально-обґрунтованого відображення господарських засобів

Класифікація бухгалтерського обліку

За сферою діяльності

виробничо-господарський

бюджетний

банківський

Класифікація бухгалтерського обліку

За сферою діяльності

виробничо-господарський

бюджетний

банківський

Класифікація бухгалтерського обліку

За потребами користувача

Фінансовий - надає інформацію, яка характеризує фінансовий

Класифікація бухгалтерського обліку

За потребами користувача

Фінансовий - надає інформацію, яка характеризує фінансовий

Порівняльна характеристика фінансового і управлінського обліку

Порівняльна характеристика фінансового і управлінського обліку

2. ЗАВДАННЯ І ВИМОГИ ДО БУХГАЛТЕРСЬКОГО ОБЛІКУ

2. ЗАВДАННЯ І ВИМОГИ ДО БУХГАЛТЕРСЬКОГО ОБЛІКУ

Завдання бухгалтерського обліку:

- забезпечення контролю за використанням матеріальних і фінансових ресурсів відповідно

Завдання бухгалтерського обліку:

- забезпечення контролю за використанням матеріальних і фінансових ресурсів відповідно

ФУНКЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

1.Інформа-ційна

2.Контроль-на

полягає в забезпеченні інформації про фінансовий стан і діяльність

ФУНКЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

1.Інформа-ційна

2.Контроль-на

полягає в забезпеченні інформації про фінансовий стан і діяльність

ФУНКЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

3.Оці-ночна

полягає у вимірі та оцінці ресурсів, визначенні вартості й

ФУНКЦІЇ БУХГАЛТЕРСЬКОГО ОБЛІКУ

3.Оці-ночна

полягає у вимірі та оцінці ресурсів, визначенні вартості й

Вимоги до інформації,

що надається бухгалтерським обліком

порівнянності конкретних показників бізнес-плану та обліку;

точності

Вимоги до інформації,

що надається бухгалтерським обліком

порівнянності конкретних показників бізнес-плану та обліку;

точності

натуральні

трудові

грошові

Облікові вимірники

натуральні

трудові

грошові

Облікові вимірники

3. ПРИНЦИПИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

3. ПРИНЦИПИ БУХГАЛТЕРСЬКОГО ОБЛІКУ

ПРИНЦИП БУХГАЛТЕРСЬКОГО ОБЛІКУ

— це основні засади, на яких здійснюються його функції

ПРИНЦИП БУХГАЛТЕРСЬКОГО ОБЛІКУ

— це основні засади, на яких здійснюються його функції

4. ПРАВОВЕ РЕГУЛЮВАННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

4. ПРАВОВЕ РЕГУЛЮВАННЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ

Рис. Рівні нормативного регулювання бухгалтерського обліку

Рис. Рівні нормативного регулювання бухгалтерського обліку

5. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ПРЕДМЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ

5. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ПРЕДМЕТА БУХГАЛТЕРСЬКОГО ОБЛІКУ

У широкому розумінні

- це процес створення,

розподілу, обміну й

споживання суспільного

продукту

У широкому розумінні

- це процес створення,

розподілу, обміну й

споживання суспільного

продукту

Факт

Об'єкт обліку

- це подія, явище, процес, які відбулися у реальній

Факт

Об'єкт обліку

- це подія, явище, процес, які відбулися у реальній

Об'єктом обліку є :

факти, дії та події господарської діяльності, які характеризують

факти, дії та події господарської діяльності, які характеризують

Об'єкти обліку за економічним змістом та призначенням

Активи (господарські засоби, майно

Об'єкти обліку за економічним змістом та призначенням

Активи (господарські засоби, майно

Господарські процеси на підприємстві поділяються на:

постачальницько-заготівельний;

виробничий;

реалізації.

Господарські процеси на підприємстві поділяються на:

постачальницько-заготівельний;

виробничий;

реалізації.

6. ПОНЯТТЯ ПРО МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ЙОГО ОСНОВНІ ЕЛЕМЕНТИ

6. ПОНЯТТЯ ПРО МЕТОД БУХГАЛТЕРСЬКОГО ОБЛІКУ ТА ЙОГО ОСНОВНІ ЕЛЕМЕНТИ

Метод бухгалтерського обліку — це

сукупність спеціальних прийомів, за допомогою

яких

Метод бухгалтерського обліку — це

сукупність спеціальних прийомів, за допомогою

яких

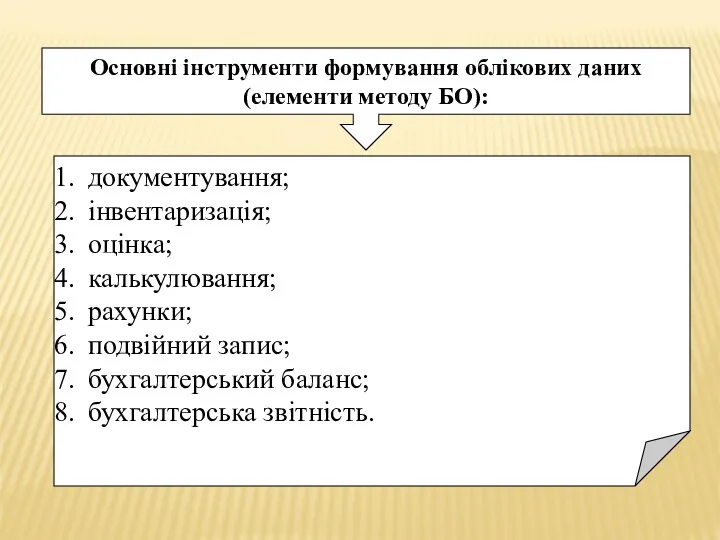

Основні інструменти формування облікових даних

(елементи методу БО):

документування;

інвентаризація;

оцінка;

калькулювання;

рахунки;

подвійний запис;

бухгалтерський баланс;

бухгалтерська звітність.

Основні інструменти формування облікових даних

(елементи методу БО):

документування;

інвентаризація;

оцінка;

калькулювання;

рахунки;

подвійний запис;

бухгалтерський баланс;

бухгалтерська звітність.

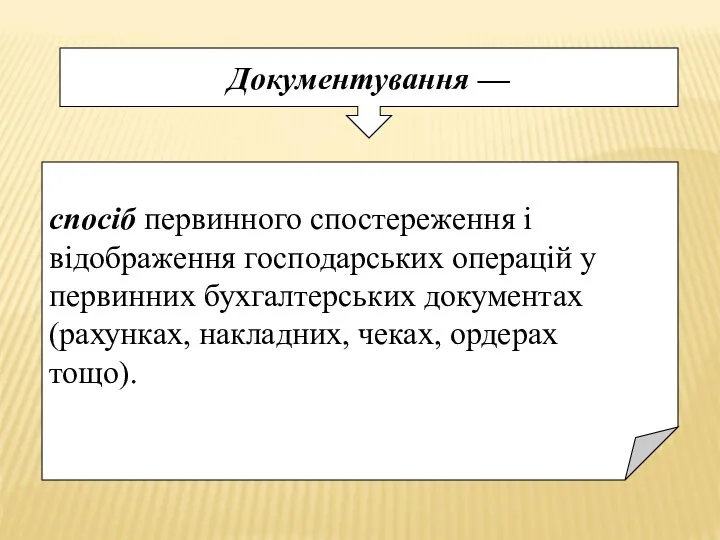

Документування —

спосіб первинного спостереження і

відображення господарських операцій у

первинних

Документування —

спосіб первинного спостереження і

відображення господарських операцій у

первинних

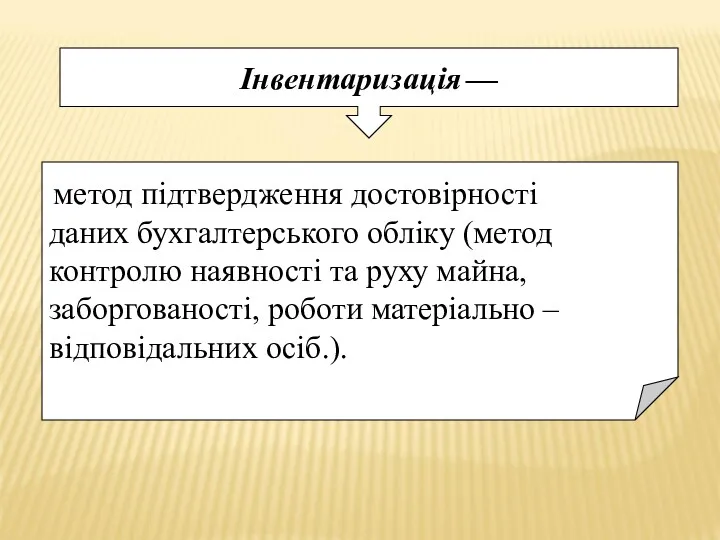

Інвентаризація —

метод підтвердження достовірності

даних бухгалтерського обліку (метод

контролю

Інвентаризація —

метод підтвердження достовірності

даних бухгалтерського обліку (метод

контролю

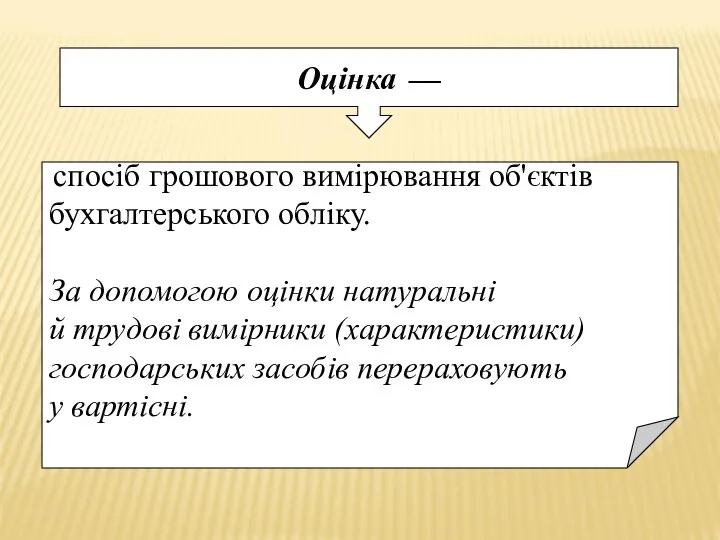

Оцінка —

спосіб грошового вимірювання об'єктів

бухгалтерського обліку.

За допомогою

Оцінка —

спосіб грошового вимірювання об'єктів

бухгалтерського обліку.

За допомогою

Калькулювання —

це метод обчислення собівартості

виготовлення продукції або виконаних

робіт, наданих

Калькулювання —

це метод обчислення собівартості

виготовлення продукції або виконаних

робіт, наданих

Бухгалтерські рахунки -

спосіб поточного групування у встановле-

ному порядку.

Рахунок — це

Бухгалтерські рахунки -

спосіб поточного групування у встановле-

ному порядку.

Рахунок — це

Подвійний запис -

метод відображення господарської операції

на рахунках; техніка

Подвійний запис -

метод відображення господарської операції

на рахунках; техніка

Бухгалтерський баланс -

метод узагальнення даних через рахунки і

подвійний запис.

Баланс

Бухгалтерський баланс -

метод узагальнення даних через рахунки і

подвійний запис.

Баланс

Бухгалтерська звітність -

метод підсумкового узагальнення й одержан-

ня підсумкових показників за

Бухгалтерська звітність -

метод підсумкового узагальнення й одержан-

ня підсумкових показників за

Паевые инвестиционные фонды

Паевые инвестиционные фонды Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Учет продажи товаров

Учет продажи товаров Как взять ипотеку и не остаться без штанов

Как взять ипотеку и не остаться без штанов Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Управление денежными потоками

Управление денежными потоками Рынок труда. Заработная плата и мотивация труда

Рынок труда. Заработная плата и мотивация труда Налоги. Субъект налога

Налоги. Субъект налога The banking system and the world's leading banks

The banking system and the world's leading banks Международные стандарты аудита. Тема 8

Международные стандарты аудита. Тема 8 Сутність та види податків

Сутність та види податків Физический износ: сущность, виды, особенности расчета

Физический износ: сущность, виды, особенности расчета Презентация Манаников

Презентация Манаников Налоговый контроль, как особая форма деятельности налоговых органов

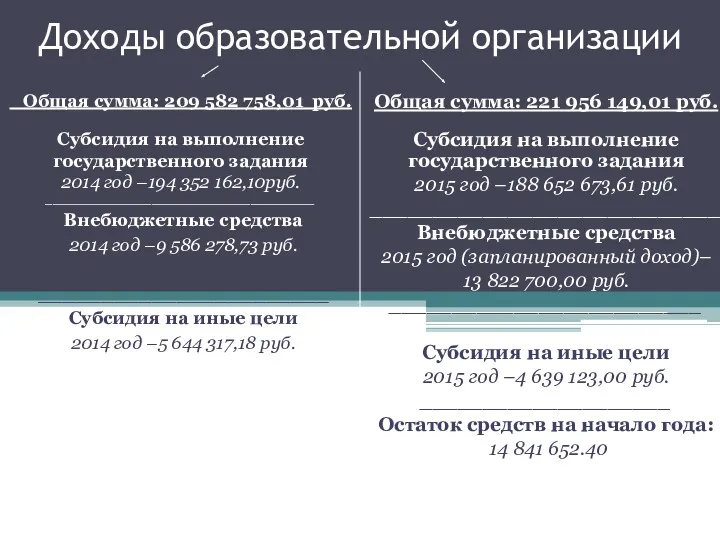

Налоговый контроль, как особая форма деятельности налоговых органов Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Учет оплаты труда и расчетов с персоналом

Учет оплаты труда и расчетов с персоналом Операционные риски

Операционные риски Оборотные средства предприятия

Оборотные средства предприятия Порядок проведения фактического и документального контроля

Порядок проведения фактического и документального контроля Центральный Банк (Банк России)

Центральный Банк (Банк России) Структура доходного подхода. (Лекция 4)

Структура доходного подхода. (Лекция 4) Финансовый менеджмент

Финансовый менеджмент The history of money

The history of money Создание скоринговой модели в Ms Excel

Создание скоринговой модели в Ms Excel Семейная ипотека (ДОМ НН)

Семейная ипотека (ДОМ НН) Анализ доходности портфеля

Анализ доходности портфеля Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов

Цели, функции, основные направления и процедуры внутреннего аудита цикла доходов Программа смешанного страхования жизни Гармония

Программа смешанного страхования жизни Гармония