- Финансовый менеджмент

Содержание

- 2. Что такое финансовая устойчивость? Проблема платежеспособности Параметры оценки: Коэффициент автономии = СК/ВБ Коэффициент концентрации заемного капитала

- 3. ЭФР= (1-Т)(Ракт - %кредит)∙ПФР Показывает на сколько % увеличивается рентабельность СС за счет привлечения ЗС ЭФР

- 4. Критерии формирования Активов Темпы наращивания оборота Уровень рентабельности Доля ВнА Налог на прибыль Настроения кредиторов Склонность

- 5. Собственные оборотные средства 1 способ расчета: СОС = СК-ВнА Но если используются LR займы СОС =

- 6. Увязка СОС и ОбА Коэффициент обеспеченности запасов и затрат Кзиз = СОС/Запасы ≥ 0,6-0,8 Коэффициент финансовой

- 7. Излишек/недостаток СОС Фс = СОС - ЗиЗ Излишек/недостаток собственных и долгосрочных источников формирования запасов и затрат

- 8. Финансовые результаты Выручка Себестоимость Валовая прибыль Коммерческие и управленческие расходы Прибыль от продаж Проценты к выплате

- 9. Балансовая прибыль : прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг; прибыль (убыток) от реализации

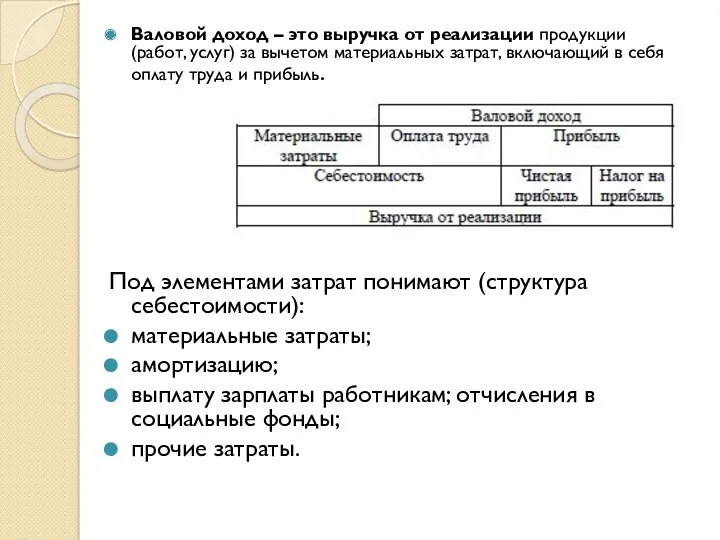

- 10. Валовой доход – это выручка от реализации продукции (работ, услуг) за вычетом материальных затрат, включающий в

- 11. Рентабельность Рентабельность затрат (продукции) = Наценка Rз = прибыль от продаж/себ-ть Уровень прибыли на рубль затраченных

- 12. Маржа, маржинальный доход Постоянные + переменные расходы = Себестоимость Валовая маржа (МД) = выручка от реализации

- 13. Влияние налоговой нагрузки на прибыль Система налогообложения Условия налогообложения в разных странах и регионах Налоговые льготы

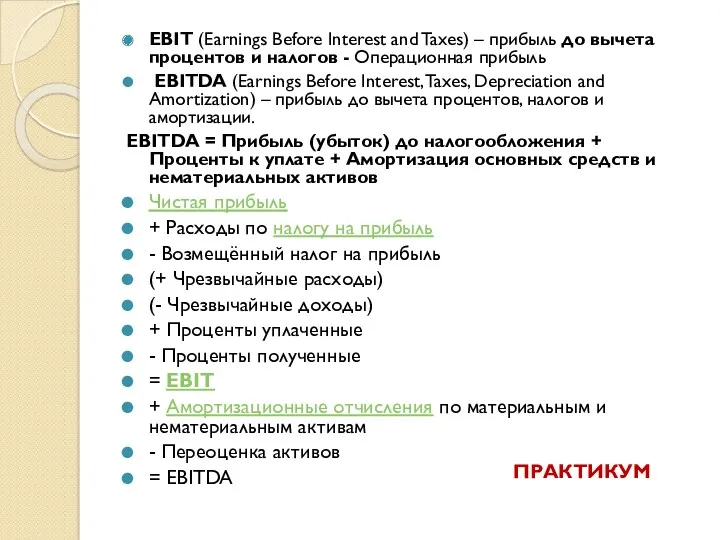

- 14. EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов - Операционная прибыль

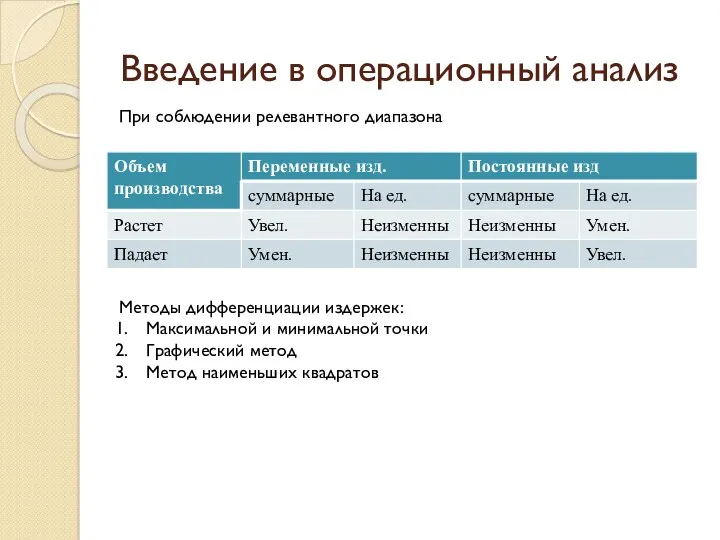

- 15. Введение в операционный анализ При соблюдении релевантного диапазона Методы дифференциации издержек: Максимальной и минимальной точки Графический

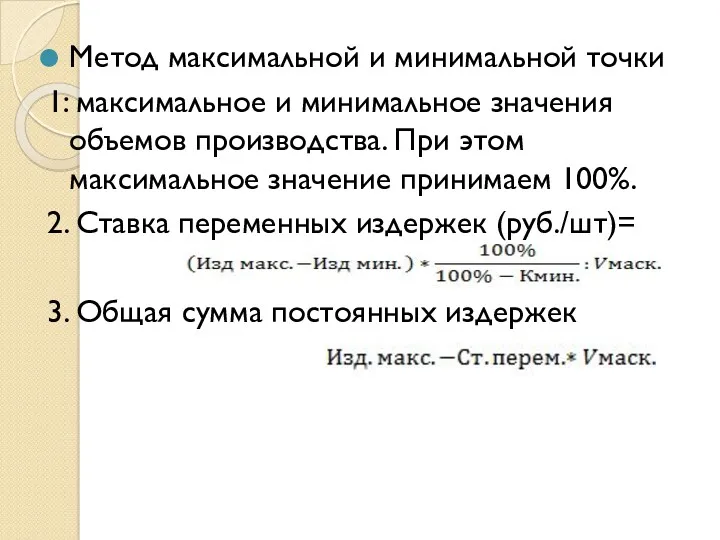

- 16. Метод максимальной и минимальной точки 1: максимальное и минимальное значения объемов производства. При этом максимальное значение

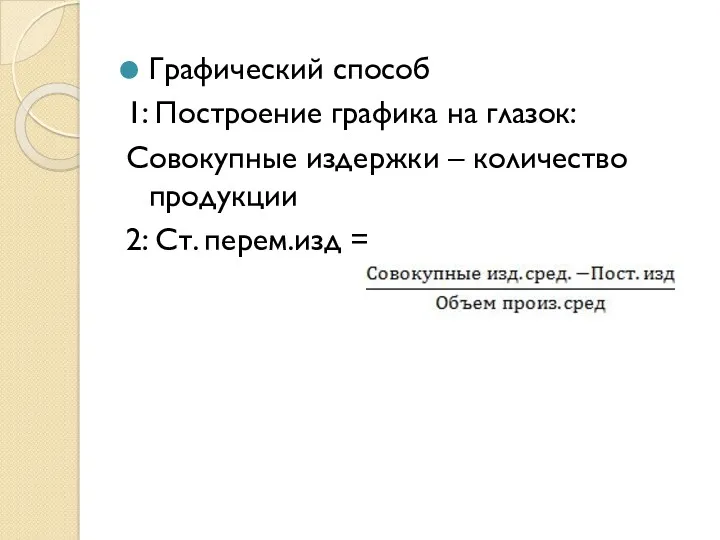

- 17. Графический способ 1: Построение графика на глазок: Совокупные издержки – количество продукции 2: Ст. перем.изд =

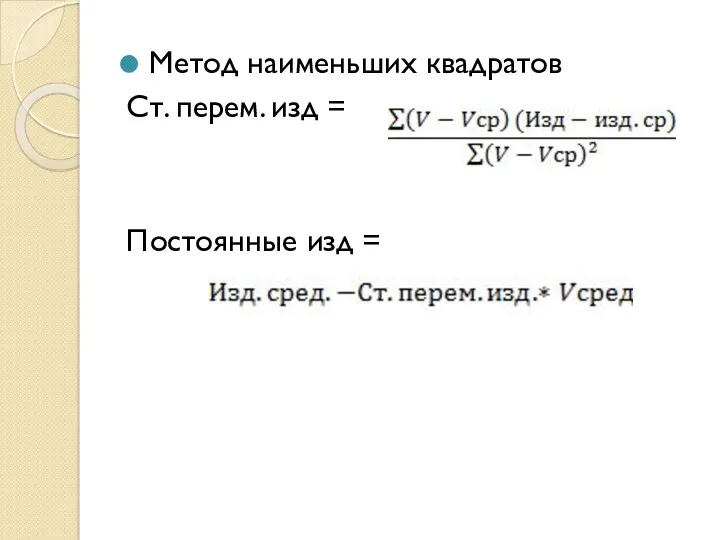

- 18. Метод наименьших квадратов Ст. перем. изд = Постоянные изд =

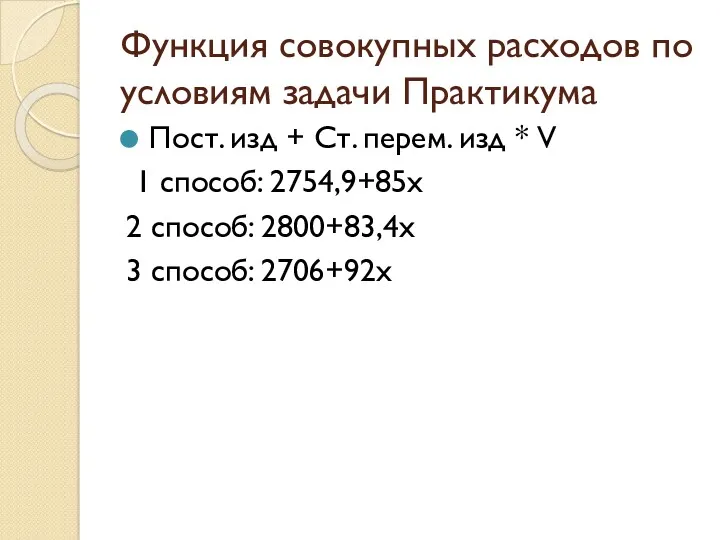

- 19. Функция совокупных расходов по условиям задачи Практикума Пост. изд + Ст. перем. изд * V 1

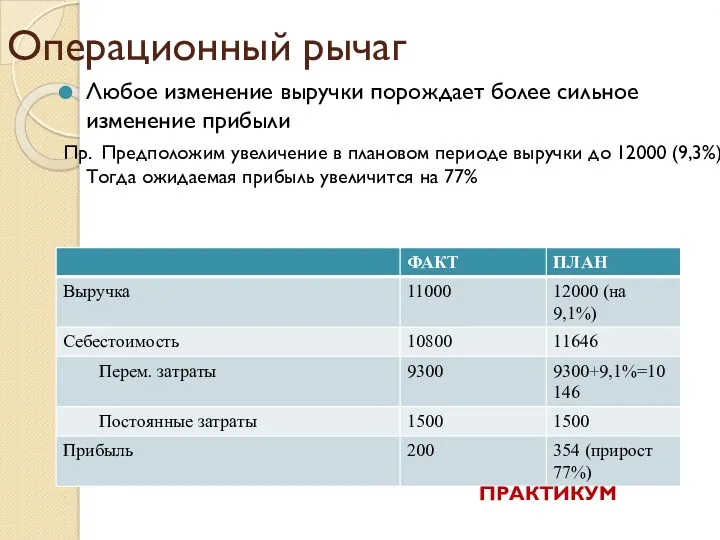

- 20. Операционный рычаг Любое изменение выручки порождает более сильное изменение прибыли Пр. Предположим увеличение в плановом периоде

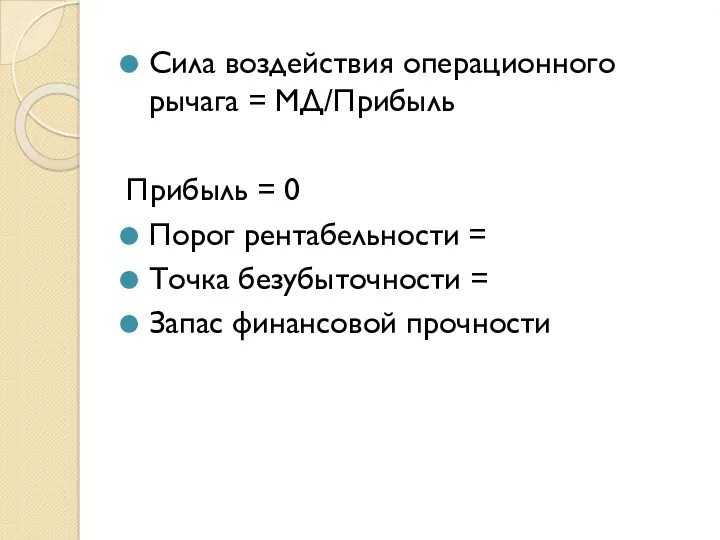

- 21. Сила воздействия операционного рычага = МД/Прибыль Прибыль = 0 Порог рентабельности = Точка безубыточности = Запас

- 23. Скачать презентацию

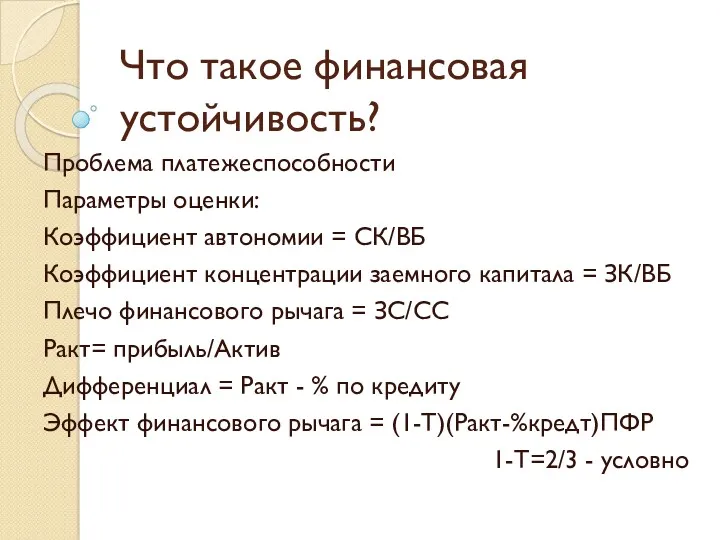

Что такое финансовая устойчивость?

Проблема платежеспособности

Параметры оценки:

Коэффициент автономии = СК/ВБ

Коэффициент концентрации заемного

Что такое финансовая устойчивость?

Проблема платежеспособности

Параметры оценки:

Коэффициент автономии = СК/ВБ

Коэффициент концентрации заемного

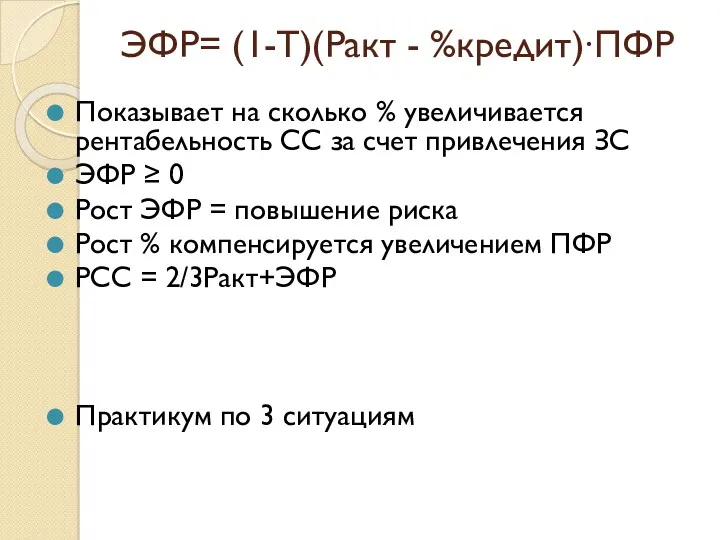

ЭФР= (1-Т)(Ракт - %кредит)∙ПФР

Показывает на сколько % увеличивается рентабельность СС за

ЭФР= (1-Т)(Ракт - %кредит)∙ПФР

Показывает на сколько % увеличивается рентабельность СС за

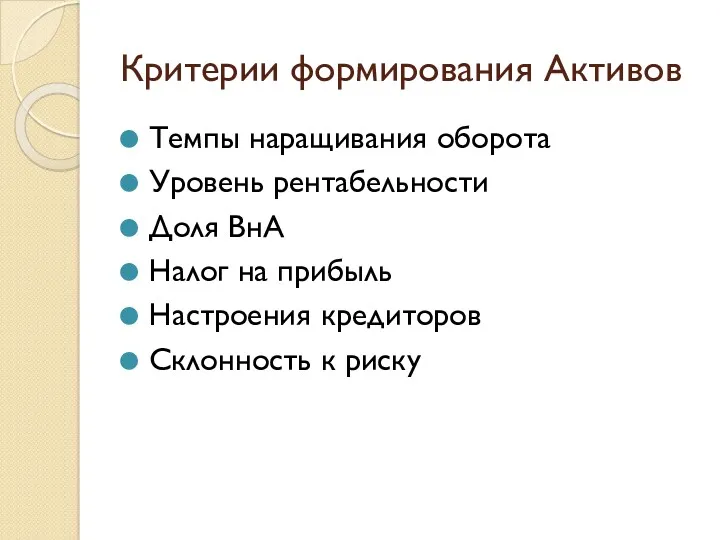

Критерии формирования Активов

Темпы наращивания оборота

Уровень рентабельности

Доля ВнА

Налог на прибыль

Настроения кредиторов

Склонность к

Критерии формирования Активов

Темпы наращивания оборота

Уровень рентабельности

Доля ВнА

Налог на прибыль

Настроения кредиторов

Склонность к

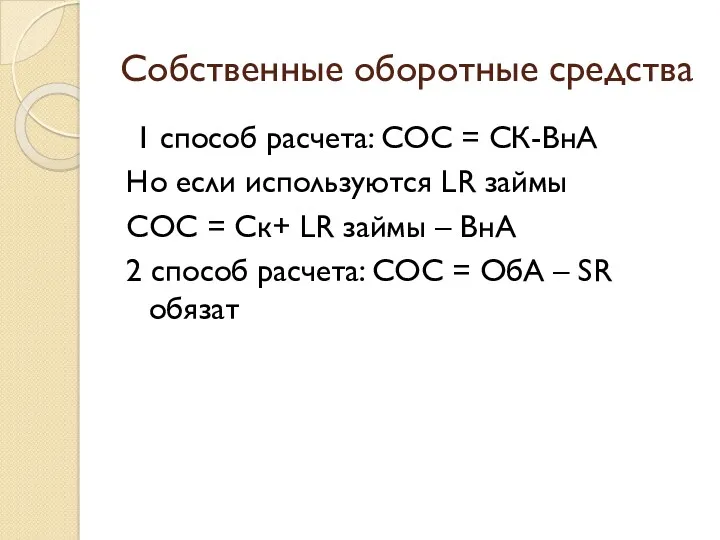

Собственные оборотные средства

1 способ расчета: СОС = СК-ВнА

Но если

Собственные оборотные средства

1 способ расчета: СОС = СК-ВнА

Но если

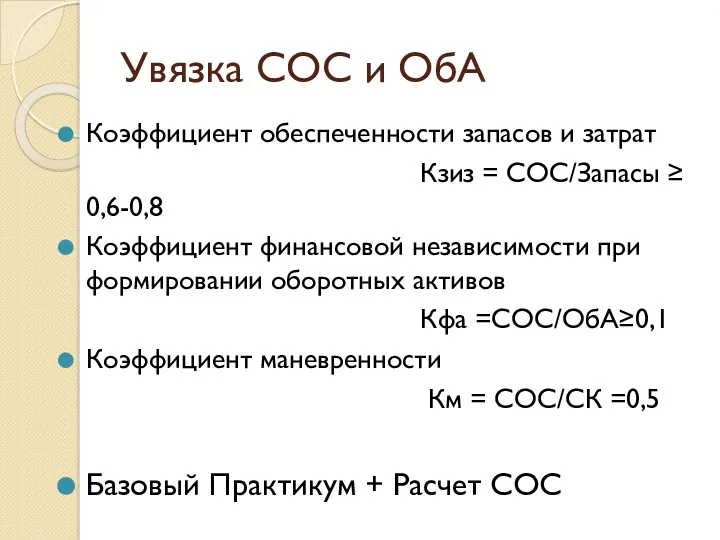

Увязка СОС и ОбА

Коэффициент обеспеченности запасов и затрат

Кзиз =

Увязка СОС и ОбА

Коэффициент обеспеченности запасов и затрат

Кзиз =

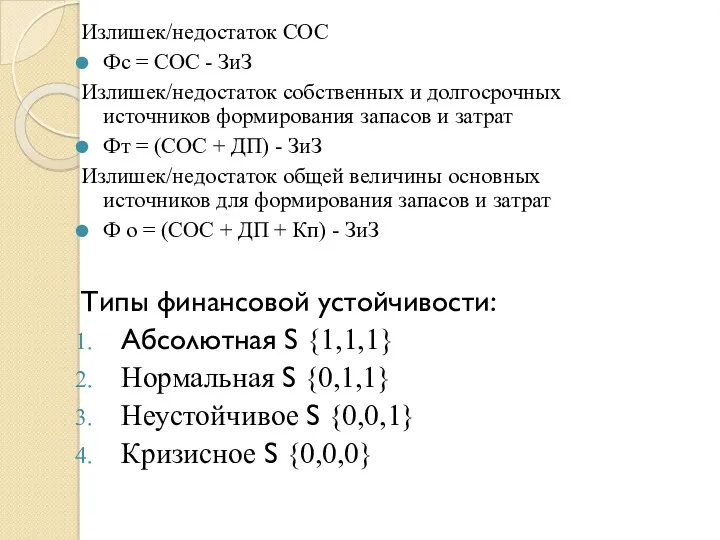

Излишек/недостаток СОС

Фс = СОС - ЗиЗ

Излишек/недостаток собственных и долгосрочных источников формирования

Излишек/недостаток СОС

Фс = СОС - ЗиЗ

Излишек/недостаток собственных и долгосрочных источников формирования

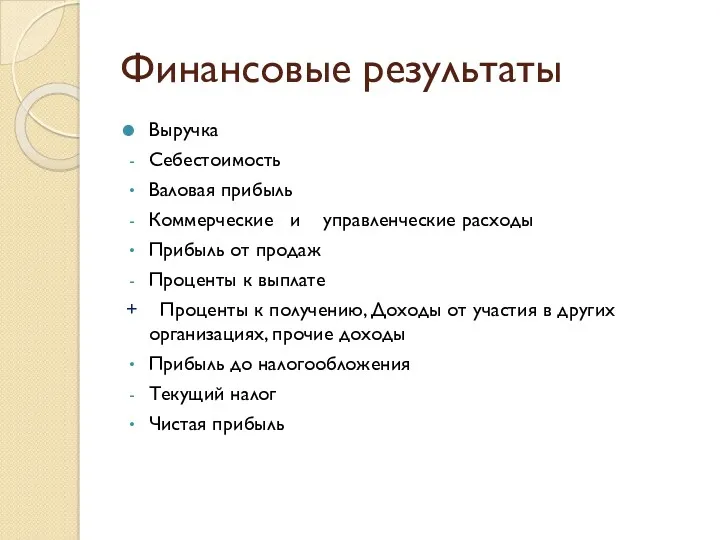

Финансовые результаты

Выручка

Себестоимость

Валовая прибыль

Коммерческие и управленческие расходы

Прибыль от продаж

Проценты к выплате

+ Проценты

Финансовые результаты

Выручка

Себестоимость

Валовая прибыль

Коммерческие и управленческие расходы

Прибыль от продаж

Проценты к выплате

+ Проценты

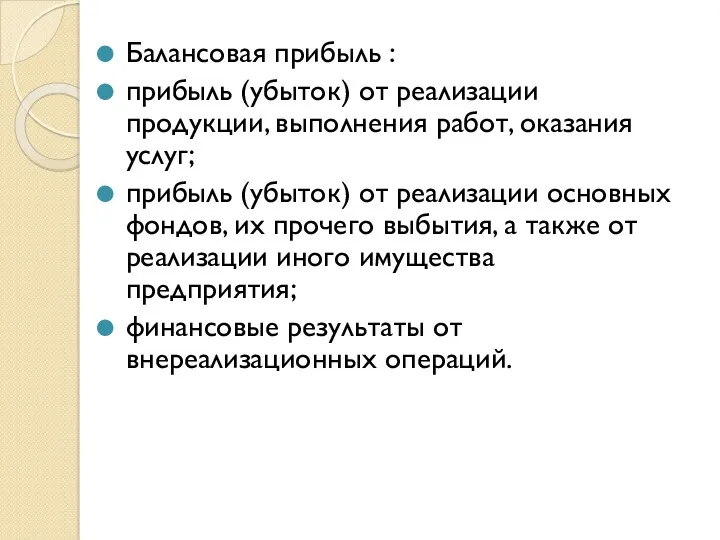

Балансовая прибыль :

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль

Балансовая прибыль :

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

прибыль

Валовой доход – это выручка от реализации продукции (работ, услуг) за

Валовой доход – это выручка от реализации продукции (работ, услуг) за

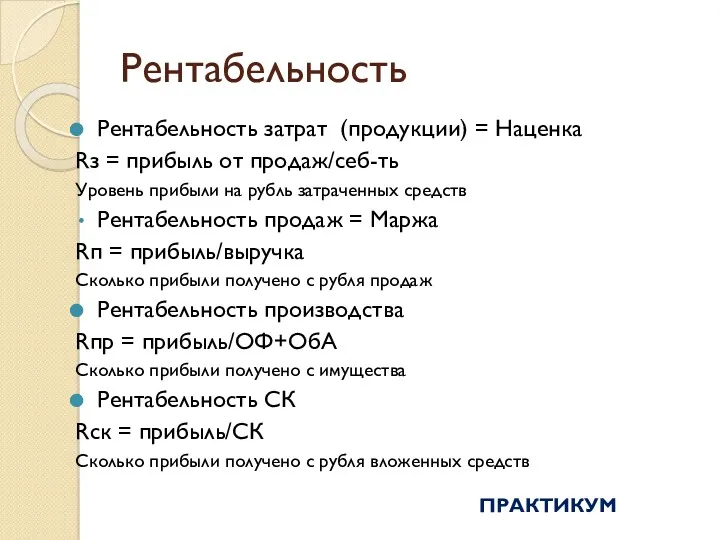

Рентабельность

Рентабельность затрат (продукции) = Наценка

Rз = прибыль от продаж/себ-ть

Уровень прибыли на

Рентабельность

Рентабельность затрат (продукции) = Наценка

Rз = прибыль от продаж/себ-ть

Уровень прибыли на

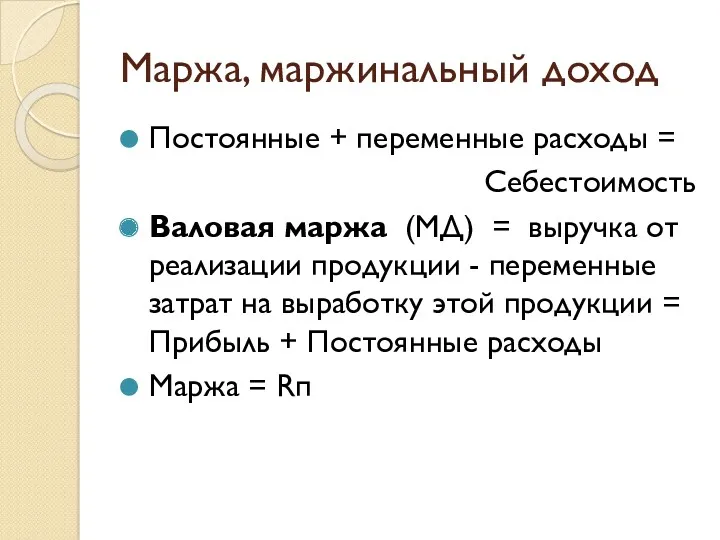

Маржа, маржинальный доход

Постоянные + переменные расходы =

Себестоимость

Валовая маржа (МД) =

Маржа, маржинальный доход

Постоянные + переменные расходы =

Себестоимость

Валовая маржа (МД) =

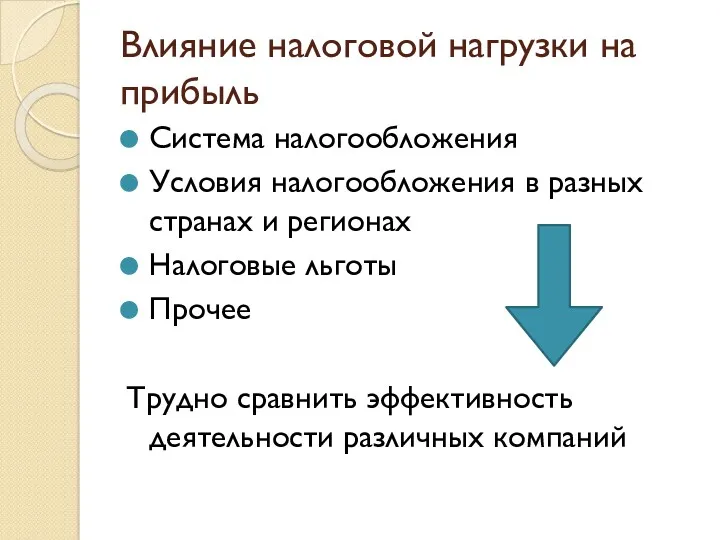

Влияние налоговой нагрузки на прибыль

Система налогообложения

Условия налогообложения в разных странах и

Влияние налоговой нагрузки на прибыль

Система налогообложения

Условия налогообложения в разных странах и

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и

Введение в операционный анализ

При соблюдении релевантного диапазона

Методы дифференциации издержек:

Максимальной и минимальной

Введение в операционный анализ

При соблюдении релевантного диапазона

Методы дифференциации издержек:

Максимальной и минимальной

Метод максимальной и минимальной точки

1: максимальное и минимальное значения объемов производства.

Метод максимальной и минимальной точки

1: максимальное и минимальное значения объемов производства.

Графический способ

1: Построение графика на глазок:

Совокупные издержки – количество продукции

2: Ст.

Графический способ

1: Построение графика на глазок:

Совокупные издержки – количество продукции

2: Ст.

Метод наименьших квадратов

Ст. перем. изд =

Постоянные изд =

Метод наименьших квадратов

Ст. перем. изд =

Постоянные изд =

Функция совокупных расходов по условиям задачи Практикума

Пост. изд + Ст. перем.

Функция совокупных расходов по условиям задачи Практикума

Пост. изд + Ст. перем.

Операционный рычаг

Любое изменение выручки порождает более сильное изменение прибыли

Пр. Предположим увеличение

Операционный рычаг

Любое изменение выручки порождает более сильное изменение прибыли

Пр. Предположим увеличение

Сила воздействия операционного рычага = МД/Прибыль

Прибыль = 0

Порог рентабельности =

Точка

Сила воздействия операционного рычага = МД/Прибыль

Прибыль = 0

Порог рентабельности =

Точка

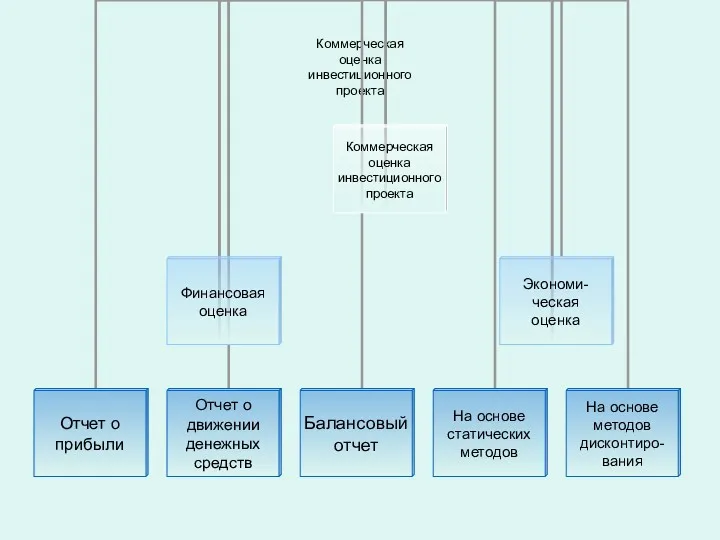

Оценка инвестиционного проекта

Оценка инвестиционного проекта Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Андеррайтинговые операции банков

Андеррайтинговые операции банков Правове регулювання ринку цінних паперів

Правове регулювання ринку цінних паперів Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Учет кассовых операций. Презентации и их роль в образовательном процессе

Учет кассовых операций. Презентации и их роль в образовательном процессе Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Операции на международном валютном рынке

Операции на международном валютном рынке Сущность, функции и роль страхования

Сущность, функции и роль страхования Тарифная политика в страховании

Тарифная политика в страховании Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Дробление бизнеса

Дробление бизнеса Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Российская компания “Сonsulting club”

Российская компания “Сonsulting club” Коммерческие предложения. Продажа объектов недвижимости

Коммерческие предложения. Продажа объектов недвижимости Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Этика оценщиков

Этика оценщиков Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6