- Упрощенная система налогообложения

Содержание

- 2. Упрощенная система налогообложения Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога

- 3. Налогоплательщики Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

- 4. Объекты налогообложения Объектом налогообложения признаются: доходы; доходы, уменьшенные на величину расходов.

- 5. Условия перехода на упрощенную систему налогообложения Организация имеет право перейти на упрощенную систему налогообложения, если по

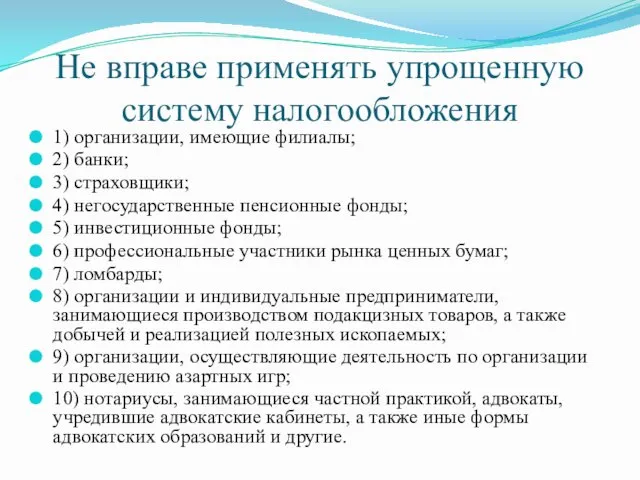

- 6. Не вправе применять упрощенную систему налогообложения 1) организации, имеющие филиалы; 2) банки; 3) страховщики; 4) негосударственные

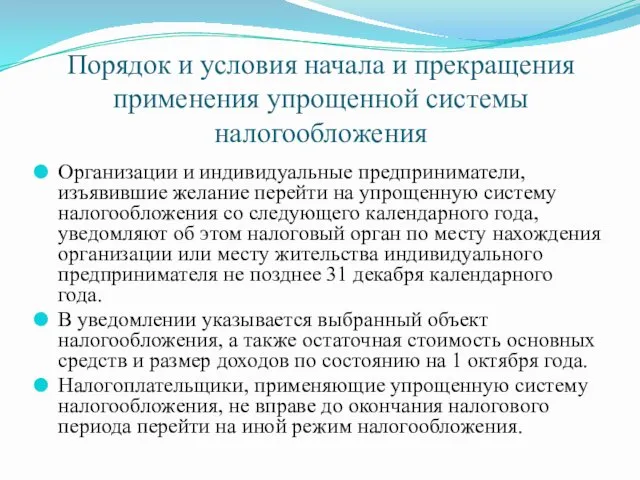

- 7. Порядок и условия начала и прекращения применения упрощенной системы налогообложения Организации и индивидуальные предприниматели, изъявившие желание

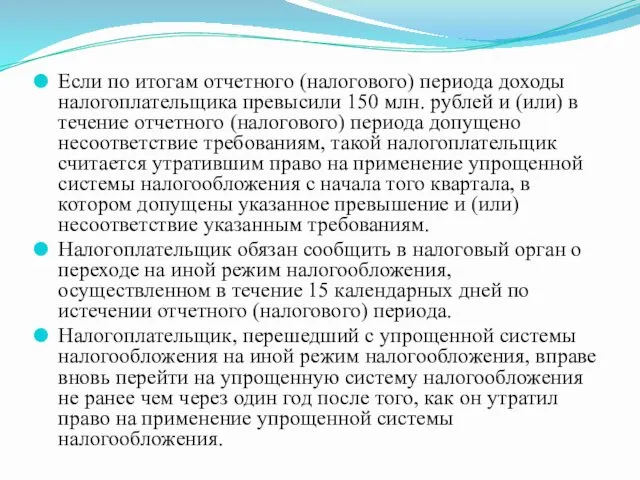

- 8. Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 150 млн. рублей и (или) в течение

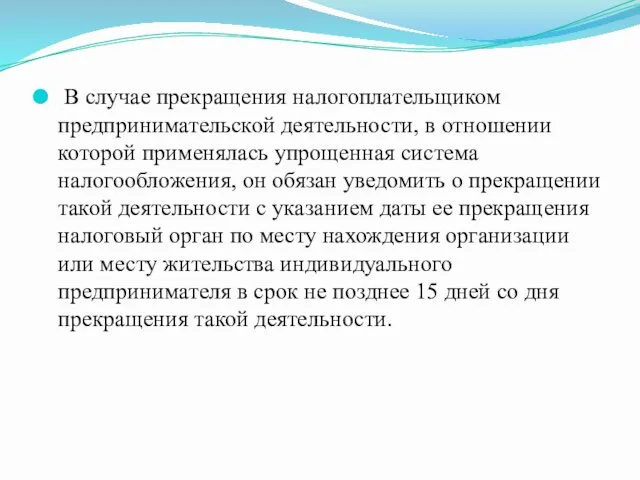

- 9. В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения, он обязан уведомить

- 10. Налоговый период. Отчетный период Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие и

- 11. Налоговые ставки В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов.

- 12. Порядок исчисления и уплаты налога Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма

- 13. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога исчисленную за налоговый (отчетный) период, на

- 14. Налоговый учет Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу

- 15. Заменяет следующие виды налогов налога на прибыль организаций, за исключением налога, уплачиваемого с доходов по дивидендам

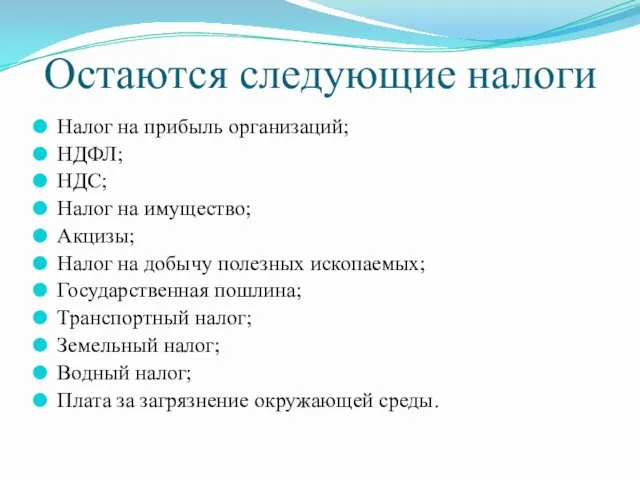

- 16. Остаются следующие налоги Налог на прибыль организаций; НДФЛ; НДС; Налог на имущество; Акцизы; Налог на добычу

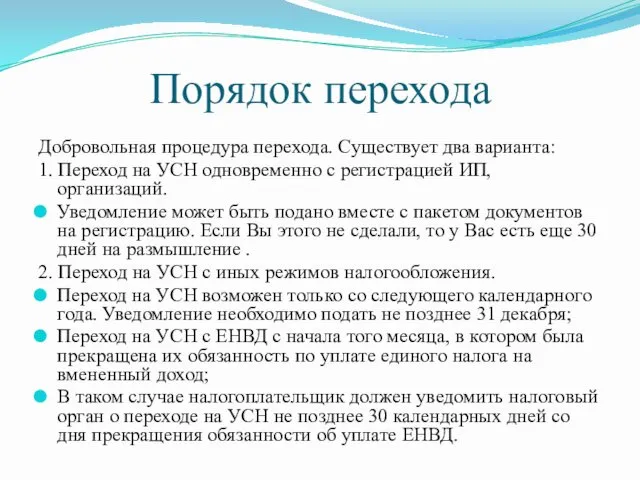

- 17. Порядок перехода Добровольная процедура перехода. Существует два варианта: 1. Переход на УСН одновременно с регистрацией ИП,

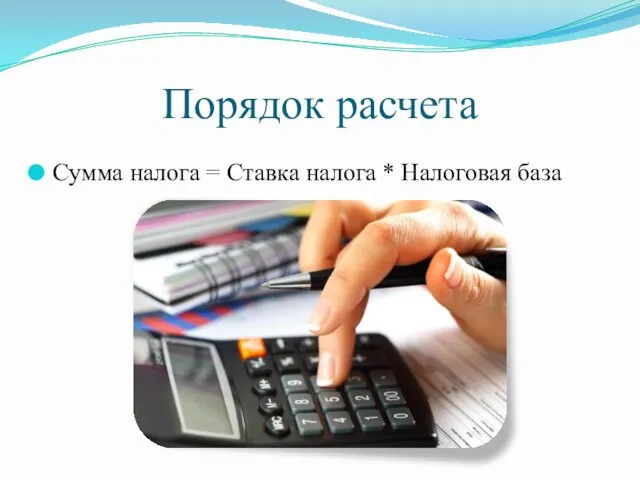

- 18. Порядок расчета Сумма налога = Ставка налога * Налоговая база

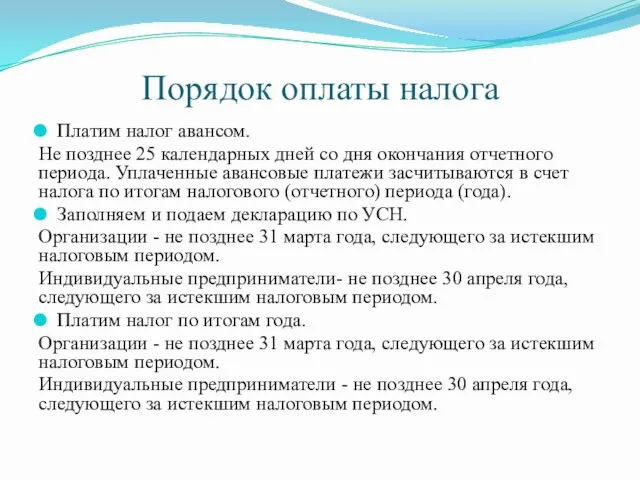

- 19. Порядок оплаты налога Платим налог авансом. Не позднее 25 календарных дней со дня окончания отчетного периода.

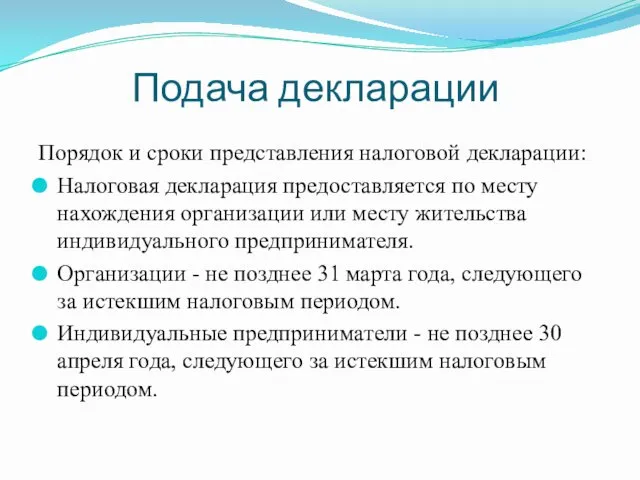

- 20. Подача декларации Порядок и сроки представления налоговой декларации: Налоговая декларация предоставляется по месту нахождения организации или

- 21. Льготы Льготы данным режимом налогообложения не предусмотрены.

- 23. Скачать презентацию

Упрощенная система налогообложения

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от

Упрощенная система налогообложения

Применение упрощенной системы налогообложения организациями предусматривает их освобождение от

Налогоплательщики

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

Налогоплательщики

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения.

Объекты налогообложения

Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

Объекты налогообложения

Объектом налогообложения признаются:

доходы;

доходы, уменьшенные на величину расходов.

Условия перехода на упрощенную систему налогообложения

Организация имеет право перейти на упрощенную

Условия перехода на упрощенную систему налогообложения

Организация имеет право перейти на упрощенную

Не вправе применять упрощенную систему налогообложения

1) организации, имеющие филиалы;

2) банки;

3) страховщики;

4)

Не вправе применять упрощенную систему налогообложения

1) организации, имеющие филиалы;

2) банки;

3) страховщики;

4)

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Организации и

Порядок и условия начала и прекращения применения упрощенной системы налогообложения

Организации и

Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 150 млн.

Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили 150 млн.

В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась

В случае прекращения налогоплательщиком предпринимательской деятельности, в отношении которой применялась

Налоговый период. Отчетный период

Налоговым периодом признается календарный год.

Отчетными периодами признаются

Налоговый период. Отчетный период

Налоговым периодом признается календарный год.

Отчетными периодами признаются

Налоговые ставки

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается

Налоговые ставки

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается

Порядок исчисления и уплаты налога

Налог исчисляется как соответствующая налоговой ставке процентная

Порядок исчисления и уплаты налога

Налог исчисляется как соответствующая налоговой ставке процентная

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога исчисленную

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога исчисленную

Налоговый учет

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления

Налоговый учет

Налогоплательщики обязаны вести учет доходов и расходов для целей исчисления

Заменяет следующие виды налогов

налога на прибыль организаций, за исключением налога,

Заменяет следующие виды налогов

налога на прибыль организаций, за исключением налога,

Остаются следующие налоги

Налог на прибыль организаций;

НДФЛ;

НДС;

Налог на имущество;

Акцизы;

Налог на добычу полезных

Остаются следующие налоги

Налог на прибыль организаций;

НДФЛ;

НДС;

Налог на имущество;

Акцизы;

Налог на добычу полезных

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

1. Переход на УСН одновременно

Порядок перехода

Добровольная процедура перехода. Существует два варианта:

1. Переход на УСН одновременно

Порядок расчета

Сумма налога = Ставка налога * Налоговая база

Порядок расчета

Сумма налога = Ставка налога * Налоговая база

Порядок оплаты налога

Платим налог авансом.

Не позднее 25 календарных дней со дня

Порядок оплаты налога

Платим налог авансом.

Не позднее 25 календарных дней со дня

Подача декларации

Порядок и сроки представления налоговой декларации:

Налоговая декларация предоставляется по месту

Подача декларации

Порядок и сроки представления налоговой декларации:

Налоговая декларация предоставляется по месту

Льготы

Льготы данным режимом налогообложения не предусмотрены.

Льготы

Льготы данным режимом налогообложения не предусмотрены.

Ценные бумаги

Ценные бумаги Изменения в порядке заполнения формы ЕФС -1 с 1 января 2024 года

Изменения в порядке заполнения формы ЕФС -1 с 1 января 2024 года Қаржылық тұтқаның нәтижесі

Қаржылық тұтқаның нәтижесі Экономическая эффективность проекта

Экономическая эффективность проекта Финансовый и инфляционный риски

Финансовый и инфляционный риски 20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah

20230320_modul_1.3._banki_i_zoloto_kak_sohranit_sberezheniya_v_dragotsennyh_metallah Современные аспекты оказания медицинской услуги в условиях ОМС

Современные аспекты оказания медицинской услуги в условиях ОМС Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Понятие финансового риска и виды рисков

Понятие финансового риска и виды рисков Бухгалтерский учет денежных средств

Бухгалтерский учет денежных средств Затраты как объект управленческого учета. Объекты управленческого учета

Затраты как объект управленческого учета. Объекты управленческого учета Рынок ценных бумаг

Рынок ценных бумаг ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы

ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы Фінансовий ринок: сутність, функції та роль в економіці

Фінансовий ринок: сутність, функції та роль в економіці О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества

О старте конкурса грантов Главы Республики Башкортостан на развитие гражданского общества Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Анализ финансовых результатов деятельности предприятия ФГУП ФЯО ГХК

Анализ финансовых результатов деятельности предприятия ФГУП ФЯО ГХК Пенсионные программы Aegon

Пенсионные программы Aegon Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт

Предложение по накопительному страхованию жизни. Программы Забота о будущем: комфорт ТОО КазБИК. Энергоэкспертиза

ТОО КазБИК. Энергоэкспертиза Валютный рынок. Понятие, классификация, виды и структура. Лекция 46

Валютный рынок. Понятие, классификация, виды и структура. Лекция 46 Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Учет материалов

Учет материалов Банковская система РФ и ее совершенствование

Банковская система РФ и ее совершенствование Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции

Обеспечение устойчивого роста реальных доходов граждан, а также роста уровня пенсионного обеспечения выше уровня инфляции Деятельность Агентства по страхованию вкладов. Система банковского страхования

Деятельность Агентства по страхованию вкладов. Система банковского страхования Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк

Анализ финансового состояния банка на примере ОАО АИКБ Татфондбанк