ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы презентация

- ВКР: Особенности ведения бухгалтерского учета и отчетности в организациях, применяющих специальные налоговые режимы

Содержание

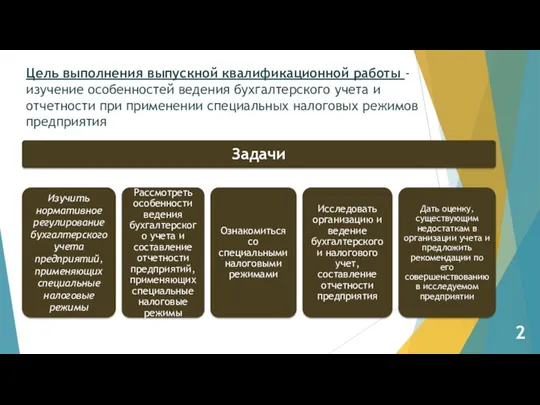

- 2. Цель выполнения выпускной квалификационной работы - изучение особенностей ведения бухгалтерского учета и отчетности при применении специальных

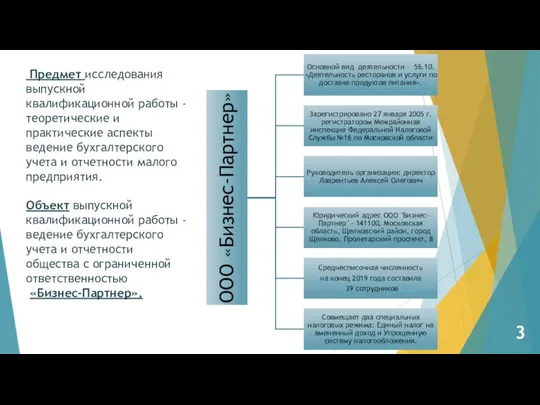

- 3. Предмет исследования выпускной квалификационной работы - теоретические и практические аспекты ведение бухгалтерского учета и отчетности малого

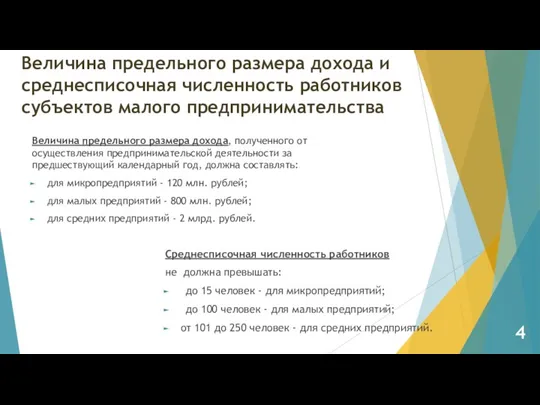

- 4. Величина предельного размера дохода и среднесписочная численность работников субъектов малого предпринимательства Среднесписочная численность работников не должна

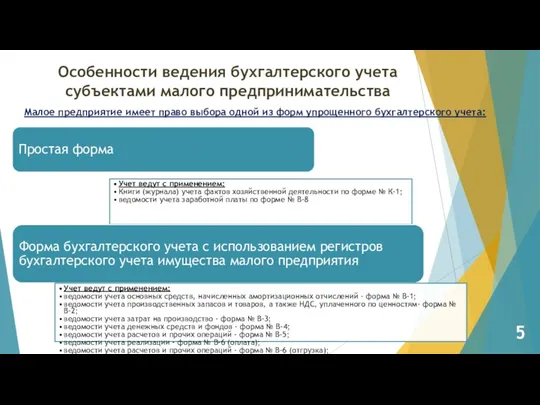

- 5. Особенности ведения бухгалтерского учета субъектами малого предпринимательства Простая форма Учет ведут с применением: Книги (журнала) учета

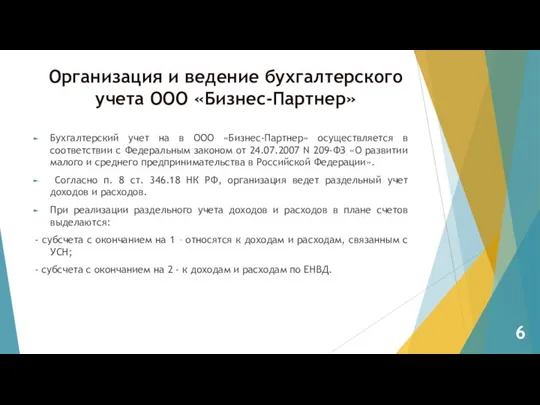

- 6. Организация и ведение бухгалтерского учета ООО «Бизнес-Партнер» Бухгалтерский учет на в ООО «Бизнес-Партнер» осуществляется в соответствии

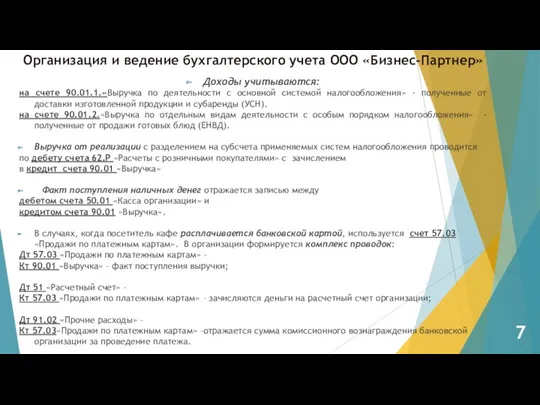

- 7. Организация и ведение бухгалтерского учета ООО «Бизнес-Партнер» Доходы учитываются: на счете 90.01.1.«Выручка по деятельности с основной

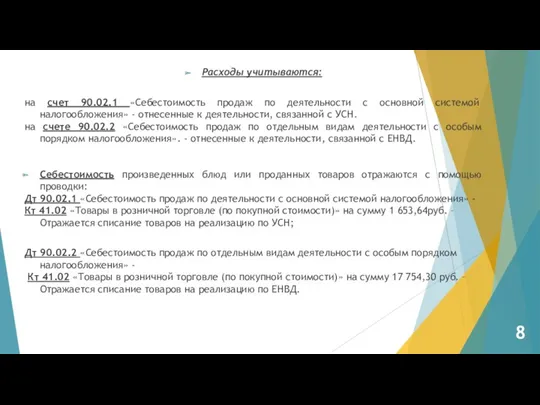

- 8. Расходы учитываются: на счет 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения» - отнесенные к

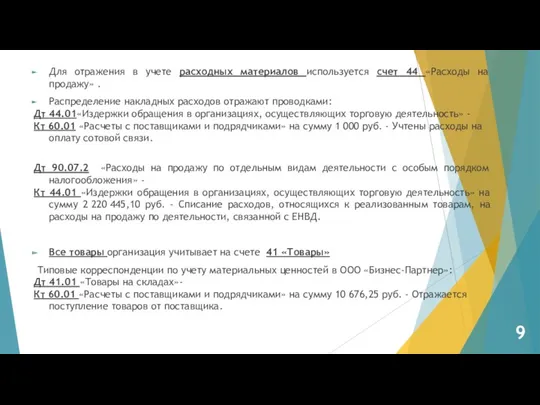

- 9. Для отражения в учете расходных материалов используется счет 44 «Расходы на продажу» . Распределение накладных расходов

- 10. Организация и ведение налогового учета ООО «Бизнес-Партнер» Организация применяет ЕНВД в части основного вида деятельности –

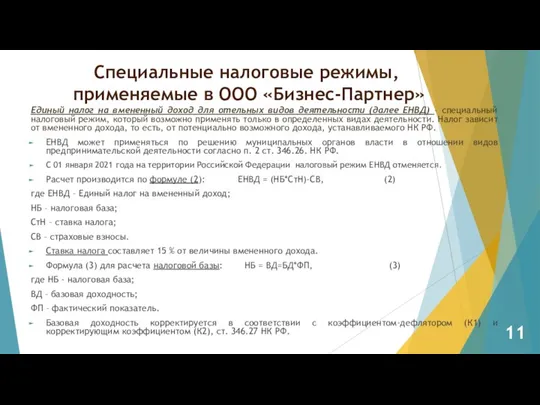

- 11. Единый налог на вмененный доход для отельных видов деятельности (далее ЕНВД) – специальный налоговый режим, который

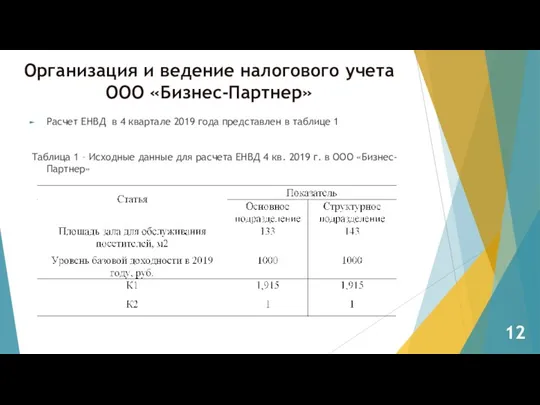

- 12. Организация и ведение налогового учета ООО «Бизнес-Партнер» Расчет ЕНВД в 4 квартале 2019 года представлен в

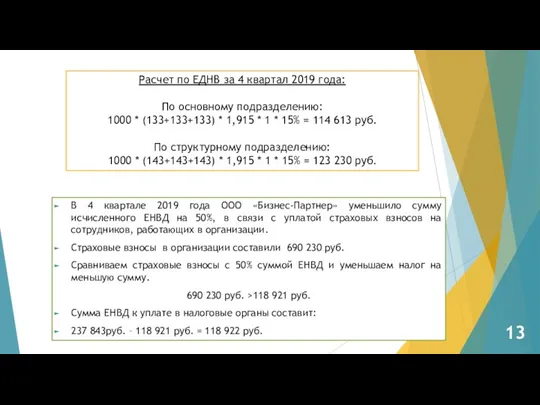

- 13. В 4 квартале 2019 года ООО «Бизнес-Партнер» уменьшило сумму исчисленного ЕНВД на 50%, в связи с

- 14. Организация и ведение налогового учета ООО «Бизнес-Партнер» Организация для осуществления доставки изготовленной продукции и сдачу в

- 15. Упрощенная система налогообложения (далее УСН) – специальный упрощенный режим с пониженной налоговой нагрузкой. На УСН не

- 16. Организация и ведение налогового учета ООО «Бизнес-Партнер» Показатели для расчета налога при УСН приведены в таблице

- 17. За 1 квартал 2019 года и полугодие 2019 года перечислять в бюджет авансовый платеж не нужно,

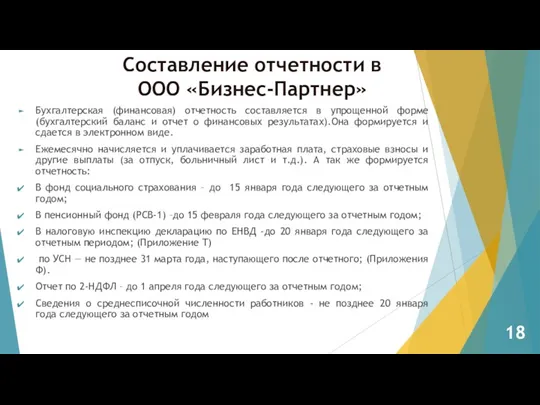

- 18. Составление отчетности в ООО «Бизнес-Партнер» Бухгалтерская (финансовая) отчетность составляется в упрощенной форме (бухгалтерский баланс и отчет

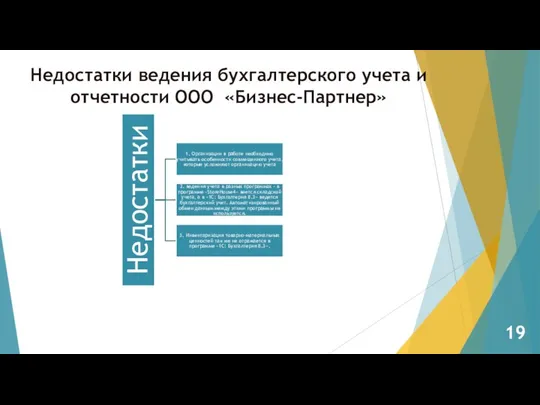

- 19. Недостатки ведения бухгалтерского учета и отчетности ООО «Бизнес-Партнер»

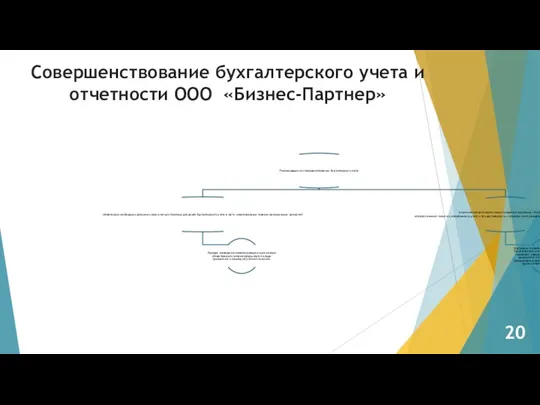

- 20. Совершенствование бухгалтерского учета и отчетности ООО «Бизнес-Партнер»

- 22. Скачать презентацию

Цель выполнения выпускной квалификационной работы - изучение особенностей ведения бухгалтерского учета

Цель выполнения выпускной квалификационной работы - изучение особенностей ведения бухгалтерского учета

Предмет исследования выпускной квалификационной работы - теоретические и практические аспекты

Предмет исследования выпускной квалификационной работы - теоретические и практические аспекты

Величина предельного размера дохода и среднесписочная численность работников субъектов малого предпринимательства

Величина предельного размера дохода и среднесписочная численность работников субъектов малого предпринимательства

Особенности ведения бухгалтерского учета субъектами малого предпринимательства

Простая форма

Учет ведут с применением:

Книги

Особенности ведения бухгалтерского учета субъектами малого предпринимательства

Простая форма

Учет ведут с применением:

Книги

Организация и ведение бухгалтерского учета ООО «Бизнес-Партнер»

Бухгалтерский учет на в ООО

Организация и ведение бухгалтерского учета ООО «Бизнес-Партнер»

Бухгалтерский учет на в ООО

Организация и ведение бухгалтерского учета ООО «Бизнес-Партнер»

Доходы учитываются:

на счете 90.01.1.«Выручка по

Организация и ведение бухгалтерского учета ООО «Бизнес-Партнер»

Доходы учитываются:

на счете 90.01.1.«Выручка по

Расходы учитываются:

на счет 90.02.1 «Себестоимость продаж по деятельности с основной системой

Расходы учитываются:

на счет 90.02.1 «Себестоимость продаж по деятельности с основной системой

Для отражения в учете расходных материалов используется счет 44 «Расходы на

Для отражения в учете расходных материалов используется счет 44 «Расходы на

Организация и ведение налогового учета ООО «Бизнес-Партнер»

Организация применяет ЕНВД в части

Организация и ведение налогового учета ООО «Бизнес-Партнер»

Организация применяет ЕНВД в части

Единый налог на вмененный доход для отельных видов деятельности (далее ЕНВД)

Единый налог на вмененный доход для отельных видов деятельности (далее ЕНВД)

Организация и ведение налогового учета ООО «Бизнес-Партнер»

Расчет ЕНВД в 4 квартале

Организация и ведение налогового учета ООО «Бизнес-Партнер»

Расчет ЕНВД в 4 квартале

В 4 квартале 2019 года ООО «Бизнес-Партнер» уменьшило сумму исчисленного ЕНВД

В 4 квартале 2019 года ООО «Бизнес-Партнер» уменьшило сумму исчисленного ЕНВД

Организация и ведение налогового учета ООО «Бизнес-Партнер»

Организация для осуществления доставки изготовленной

Организация и ведение налогового учета ООО «Бизнес-Партнер»

Организация для осуществления доставки изготовленной

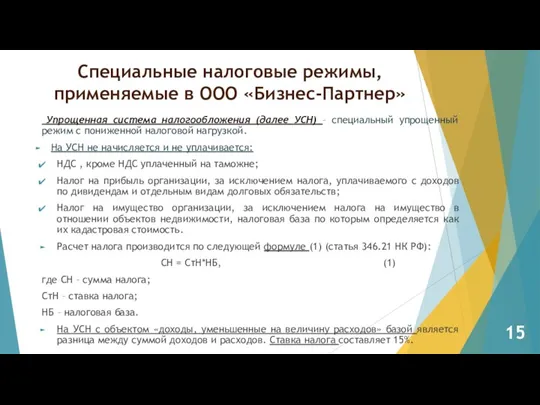

Упрощенная система налогообложения (далее УСН) – специальный упрощенный режим с

Упрощенная система налогообложения (далее УСН) – специальный упрощенный режим с

Организация и ведение налогового учета ООО «Бизнес-Партнер»

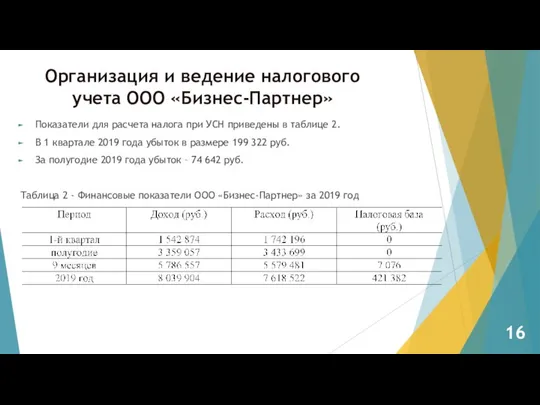

Показатели для расчета налога при

Организация и ведение налогового учета ООО «Бизнес-Партнер»

Показатели для расчета налога при

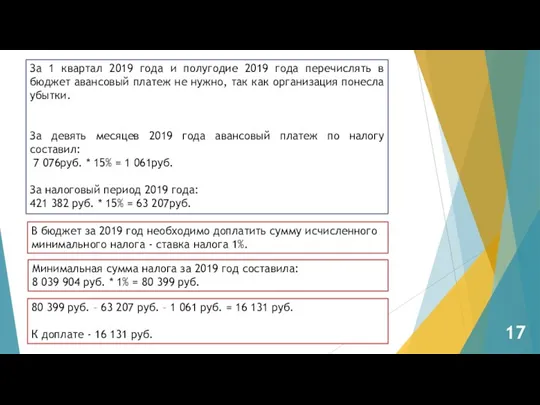

За 1 квартал 2019 года и полугодие 2019 года перечислять в

За 1 квартал 2019 года и полугодие 2019 года перечислять в

Составление отчетности в

ООО «Бизнес-Партнер»

Бухгалтерская (финансовая) отчетность составляется в упрощенной форме

Составление отчетности в

ООО «Бизнес-Партнер»

Бухгалтерская (финансовая) отчетность составляется в упрощенной форме

Недостатки ведения бухгалтерского учета и отчетности ООО «Бизнес-Партнер»

Недостатки ведения бухгалтерского учета и отчетности ООО «Бизнес-Партнер»

Совершенствование бухгалтерского учета и отчетности ООО «Бизнес-Партнер»

Совершенствование бухгалтерского учета и отчетности ООО «Бизнес-Партнер»

Страхування майна юридичних осіб

Страхування майна юридичних осіб Оборотные средства предприятия

Оборотные средства предприятия Організація процесу банківського аудиту. (Тема 1.2)

Організація процесу банківського аудиту. (Тема 1.2) обслуговування банками платіжного обороту

обслуговування банками платіжного обороту Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Антикризисное управление

Антикризисное управление Основы внутриорганизационного бюджетирования

Основы внутриорганизационного бюджетирования О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов

О проекте бюджета Денисовского сельского поселения на 2018 год и плановый период 2019 и 2020 годов Финансовая политика. Прибыль

Финансовая политика. Прибыль Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Банковская гарантия, поручительство

Банковская гарантия, поручительство Учебная практика Николаева

Учебная практика Николаева Управління проблемними активами банків у сучасних умовах

Управління проблемними активами банків у сучасних умовах Учет прибыли и убытков предприятия. Оценка финансового состояния

Учет прибыли и убытков предприятия. Оценка финансового состояния Профессия бухгалтер

Профессия бухгалтер Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Дивидендная доходность по акциям российских компаний

Дивидендная доходность по акциям российских компаний Банковская система РК

Банковская система РК Государственная пенсия по инвалидности

Государственная пенсия по инвалидности Оценка стоимости бизнеса

Оценка стоимости бизнеса Повышение уровня финансовой грамотности

Повышение уровня финансовой грамотности Основы девелопмента недвижимости

Основы девелопмента недвижимости Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Объекты государственного финансового контроля

Объекты государственного финансового контроля Составление отчетности организации

Составление отчетности организации Особенности налогообложения нотариусов, занимающихся частной практикой

Особенности налогообложения нотариусов, занимающихся частной практикой Понятие финансового менеджмента

Понятие финансового менеджмента