- Особенности налогообложения нотариусов, занимающихся частной практикой

Содержание

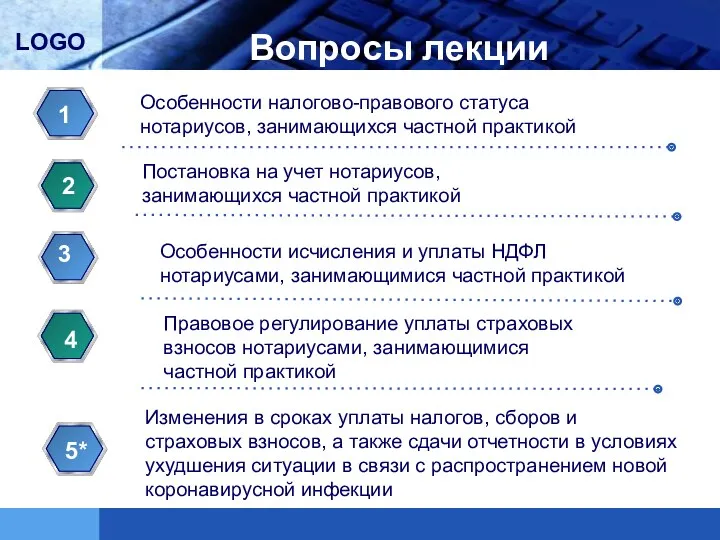

- 2. Вопросы лекции Особенности налогово-правового статуса нотариусов, занимающихся частной практикой 1 Постановка на учет нотариусов, занимающихся частной

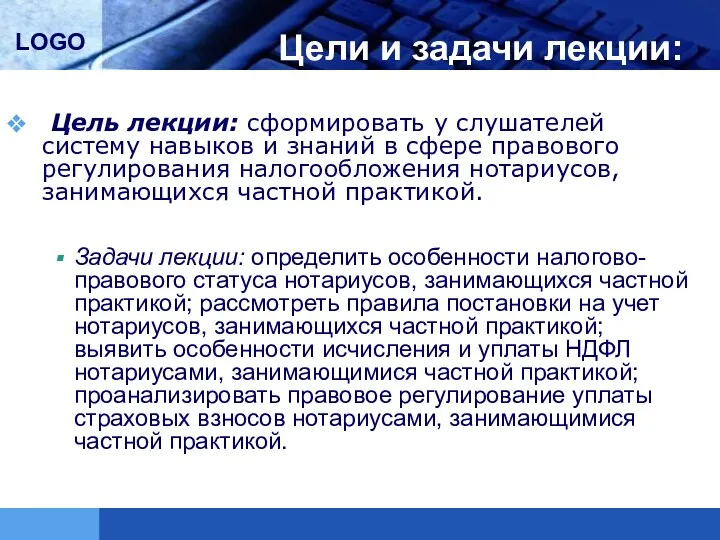

- 3. Цели и задачи лекции: Цель лекции: сформировать у слушателей систему навыков и знаний в сфере правового

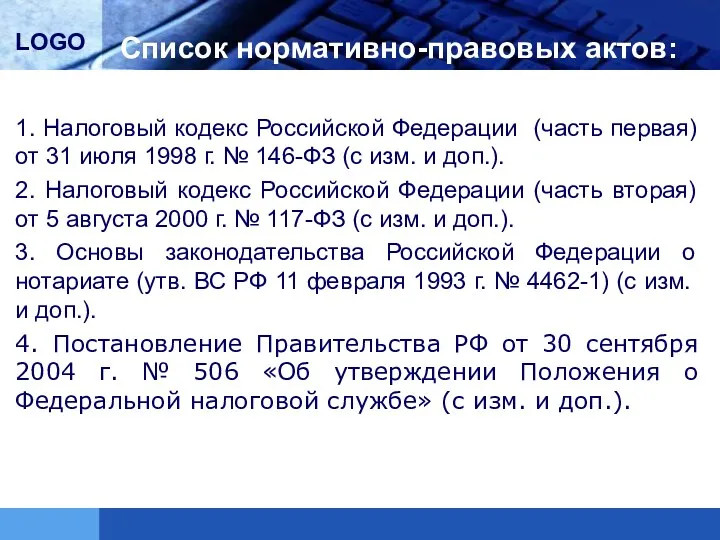

- 4. Список нормативно-правовых актов: 1. Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. №

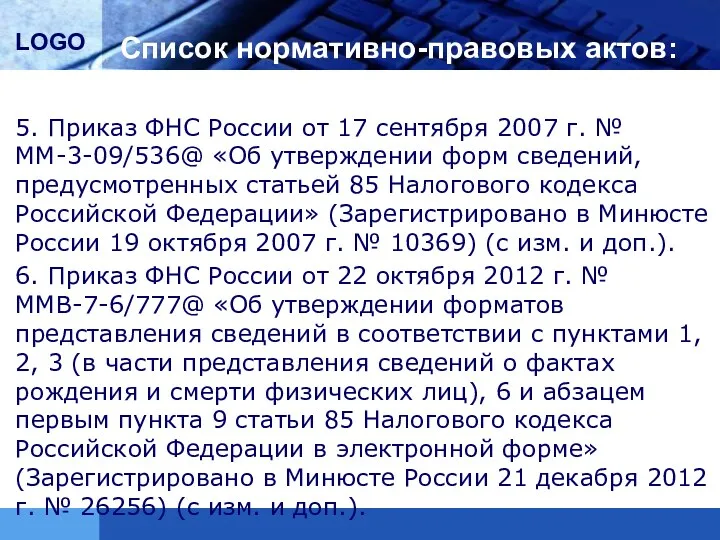

- 5. Список нормативно-правовых актов: 5. Приказ ФНС России от 17 сентября 2007 г. № ММ-3-09/536@ «Об утверждении

- 6. Вопрос 1. Особенности налогово-правового статуса нотариусов, занимающихся частной практикой

- 7. Правовое регулирование налогообложения нотариусов осуществляется Налоговым кодексом Российской Федерации (далее – НК РФ). В налоговых правоотношениях

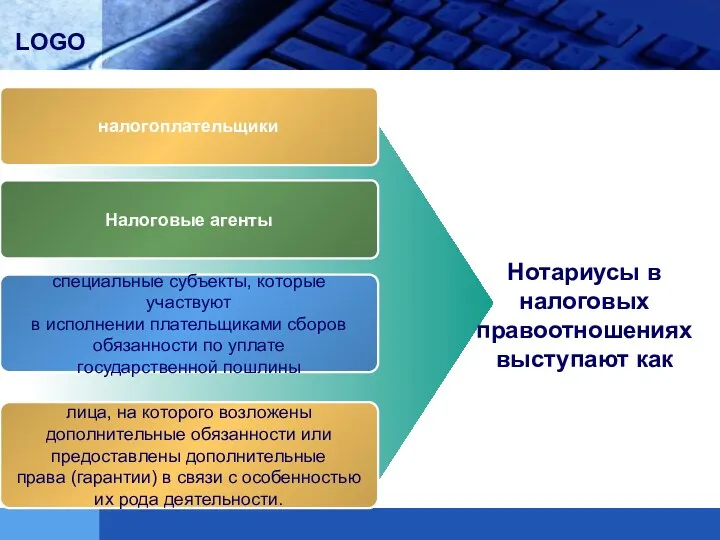

- 8. налогоплательщики Налоговые агенты специальные субъекты, которые участвуют в исполнении плательщиками сборов обязанности по уплате государственной пошлины

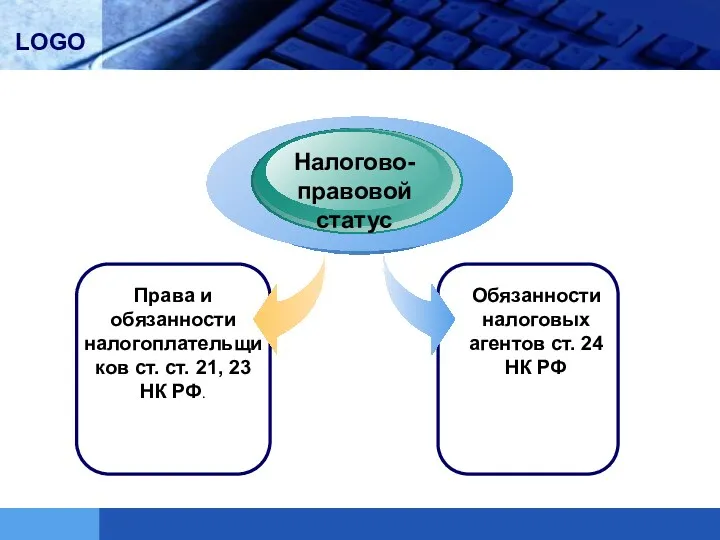

- 9. Права и обязанности налогоплательщиков ст. ст. 21, 23 НК РФ. Налогово- правовой статус Обязанности налоговых агентов

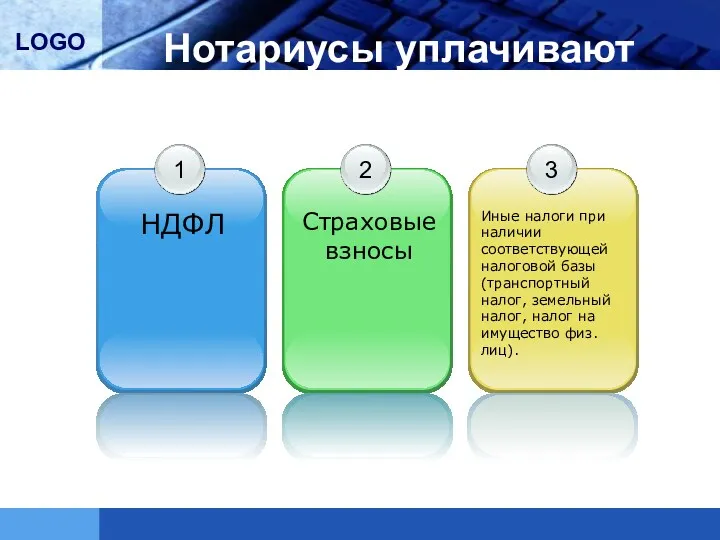

- 10. Нотариусы уплачивают

- 11. В обязанности нотариусов, занимающихся частной практикой, согласно п. 6 ст. 85 НК РФ, входит информирование налоговых

- 12. Вопрос 2. Постановка на учет нотариусов, занимающихся частной практикой

- 13. Постановка на учет нотариуса, занимающегося частной практикой, осуществляется налоговым органом по месту его жительства на основании

- 14. При постановке на учет в налоговом органе нотариуса, занимающегося частной практикой, первым расчетным периодом для таких

- 15. Вопрос 3. Особенности исчисления и уплаты НДФЛ нотариусами, занимающимися частной практикой

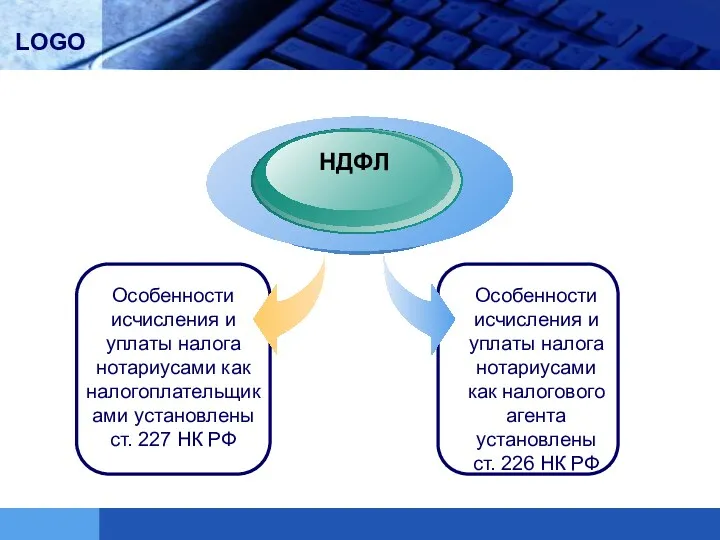

- 16. Особенности исчисления и уплаты налога нотариусами как налогоплательщиками установлены ст. 227 НК РФ НДФЛ Особенности исчисления

- 17. Нотариусы самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК

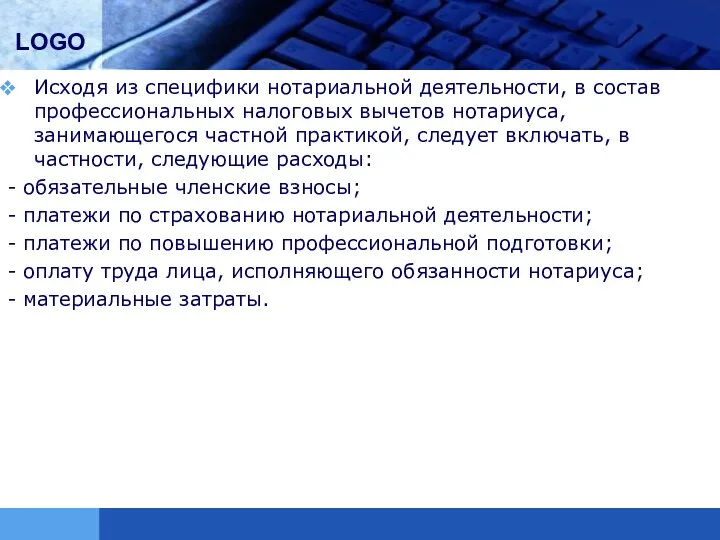

- 18. Исходя из специфики нотариальной деятельности, в состав профессиональных налоговых вычетов нотариуса, занимающегося частной практикой, следует включать,

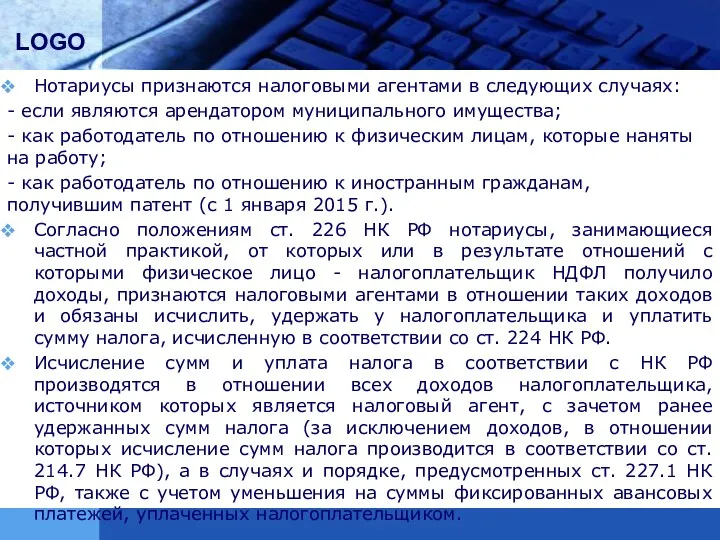

- 19. Нотариусы признаются налоговыми агентами в следующих случаях: - если являются арендатором муниципального имущества; - как работодатель

- 20. Вопрос 4. Правовое регулирование уплаты страховых взносов нотариусами, занимающимися частной практикой

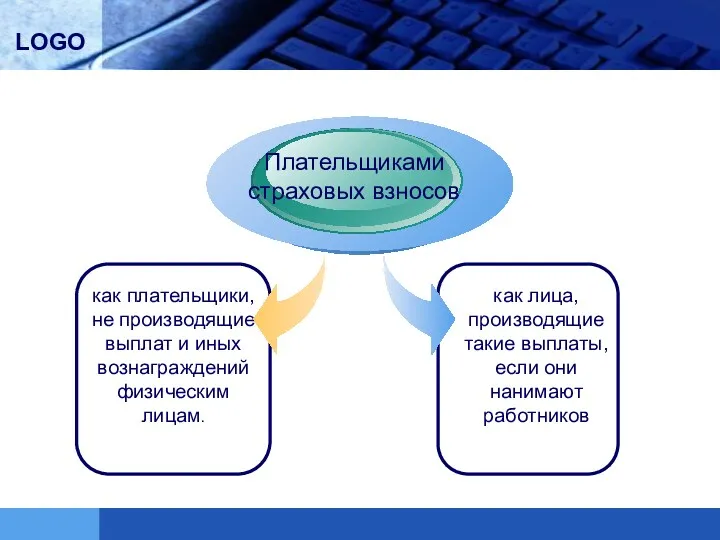

- 21. как плательщики, не производящие выплат и иных вознаграждений физическим лицам. Плательщиками страховых взносов как лица, производящие

- 22. Для нотариусов, заключивших трудовые договоры с работниками, объектом обложения страховыми взносами признаются выплаты и иные вознаграждения,

- 23. Вопрос 5 *. Изменения в сроках уплаты налогов, сборов и страховых взносов, а также сдачи отчетности

- 24. Постановление Правительства РФ от 2 апреля 2020 г. № 409 Продлены сроки представления налоговой отчетности: до

- 25. С 6 апреля срок подачи налоговым органам и ФСС документов и пояснений продлили на 20 рабочих

- 27. Скачать презентацию

Вопросы лекции

Особенности налогово-правового статуса

нотариусов, занимающихся частной практикой

1

Постановка на учет нотариусов,

Вопросы лекции

Особенности налогово-правового статуса

нотариусов, занимающихся частной практикой

1

Постановка на учет нотариусов,

Цели и задачи лекции:

Цель лекции: сформировать у слушателей систему навыков

Цели и задачи лекции:

Цель лекции: сформировать у слушателей систему навыков

Список нормативно-правовых актов:

1. Налоговый кодекс Российской Федерации (часть первая) от 31

Список нормативно-правовых актов:

1. Налоговый кодекс Российской Федерации (часть первая) от 31

Список нормативно-правовых актов:

5. Приказ ФНС России от 17 сентября 2007 г.

Список нормативно-правовых актов:

5. Приказ ФНС России от 17 сентября 2007 г.

Вопрос 1. Особенности налогово-правового статуса нотариусов, занимающихся частной практикой

Вопрос 1. Особенности налогово-правового статуса нотариусов, занимающихся частной практикой

Правовое регулирование налогообложения нотариусов осуществляется Налоговым кодексом Российской Федерации (далее –

Правовое регулирование налогообложения нотариусов осуществляется Налоговым кодексом Российской Федерации (далее –

налогоплательщики

Налоговые агенты

специальные субъекты, которые участвуют

в исполнении плательщиками сборов

обязанности

налогоплательщики

Налоговые агенты

специальные субъекты, которые участвуют

в исполнении плательщиками сборов

обязанности

Права и обязанности налогоплательщиков ст. ст. 21, 23 НК РФ.

Налогово-

правовой

статус

Обязанности налоговых

Права и обязанности налогоплательщиков ст. ст. 21, 23 НК РФ.

Налогово-

правовой

статус

Обязанности налоговых

Нотариусы уплачивают

Нотариусы уплачивают

В обязанности нотариусов, занимающихся частной практикой, согласно п. 6 ст. 85

В обязанности нотариусов, занимающихся частной практикой, согласно п. 6 ст. 85

Вопрос 2. Постановка на учет нотариусов, занимающихся частной практикой

Вопрос 2. Постановка на учет нотариусов, занимающихся частной практикой

Постановка на учет нотариуса, занимающегося частной практикой, осуществляется налоговым органом по

Постановка на учет нотариуса, занимающегося частной практикой, осуществляется налоговым органом по

При постановке на учет в налоговом органе нотариуса, занимающегося частной практикой,

При постановке на учет в налоговом органе нотариуса, занимающегося частной практикой,

Вопрос 3. Особенности исчисления и уплаты НДФЛ нотариусами, занимающимися частной практикой

Вопрос 3. Особенности исчисления и уплаты НДФЛ нотариусами, занимающимися частной практикой

Особенности исчисления и уплаты налога нотариусами как налогоплательщиками установлены ст. 227

Особенности исчисления и уплаты налога нотариусами как налогоплательщиками установлены ст. 227

Нотариусы самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в

Нотариусы самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в

Исходя из специфики нотариальной деятельности, в состав профессиональных налоговых вычетов нотариуса,

Исходя из специфики нотариальной деятельности, в состав профессиональных налоговых вычетов нотариуса,

Нотариусы признаются налоговыми агентами в следующих случаях:

- если являются арендатором муниципального

Нотариусы признаются налоговыми агентами в следующих случаях:

- если являются арендатором муниципального

Вопрос 4. Правовое регулирование уплаты страховых взносов нотариусами, занимающимися частной практикой

Вопрос 4. Правовое регулирование уплаты страховых взносов нотариусами, занимающимися частной практикой

как плательщики, не производящие выплат и иных вознаграждений физическим лицам.

Плательщиками

страховых

как плательщики, не производящие выплат и иных вознаграждений физическим лицам.

Плательщиками

страховых

Для нотариусов, заключивших трудовые договоры с работниками, объектом обложения страховыми взносами

Для нотариусов, заключивших трудовые договоры с работниками, объектом обложения страховыми взносами

Вопрос 5 *. Изменения в сроках уплаты налогов, сборов и страховых

Вопрос 5 *. Изменения в сроках уплаты налогов, сборов и страховых

Постановление Правительства РФ от 2 апреля 2020 г. № 409

Продлены

Постановление Правительства РФ от 2 апреля 2020 г. № 409

Продлены

С 6 апреля срок подачи налоговым органам и ФСС документов и

С 6 апреля срок подачи налоговым органам и ФСС документов и

Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Мотивация и стимулирование труда персонала

Мотивация и стимулирование труда персонала Банки. Страхование, 8 класс

Банки. Страхование, 8 класс Прибыль и рентабельность

Прибыль и рентабельность Supply and demand botanov

Supply and demand botanov Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель

Экономическая эффективность использования оборотных средств ОАО Пермский завод Машиностроитель Программа накопительного страхования жизни Семья Престиж

Программа накопительного страхования жизни Семья Престиж Отчет главы Сосьвинского городского округа

Отчет главы Сосьвинского городского округа Тест по теме: Рынки факторов производства

Тест по теме: Рынки факторов производства ЗПП АО Альфа-Банк Ultra. Зарплатный проект

ЗПП АО Альфа-Банк Ultra. Зарплатный проект Основы продаж. Технический и графический анализ

Основы продаж. Технический и графический анализ ехнический анализ финансовых рынков

ехнический анализ финансовых рынков Ценовая политика. Тема 6

Ценовая политика. Тема 6 Электронный бюджет

Электронный бюджет Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы

Компьютерный анализ. Осцилляторы. Контртрендовые индикаторы Понятие и принципы инвестиционной деятельности

Понятие и принципы инвестиционной деятельности Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года

Изменения в бухгалтерском учете учреждений бюджетной сферы вступающие в силу с 2023 года Міжнародні фінансово-кредитні установи та їх співробітництво з Україною

Міжнародні фінансово-кредитні установи та їх співробітництво з Україною Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов

Сметы в НКО. Составление смет к заявке на грант и субсидию. Финансовые отчеты в Фонд Президентских Грантов История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Применение методов DCF

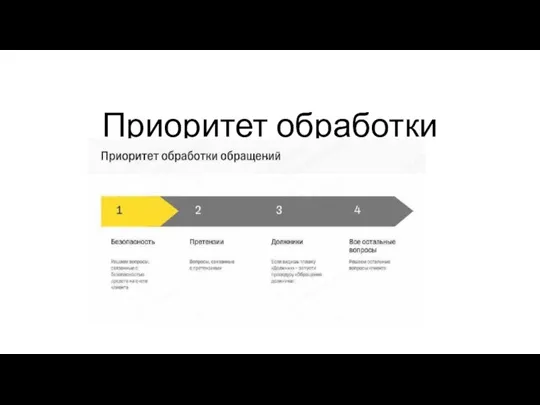

Применение методов DCF Приоритет обработки

Приоритет обработки Салық ұғымымен салық жүйесі ұғымы тығыз байланысты

Салық ұғымымен салық жүйесі ұғымы тығыз байланысты Заемщики. Отношения кредитор - заемщик

Заемщики. Отношения кредитор - заемщик Стоимостная оценка облигаций

Стоимостная оценка облигаций Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета

Инструменты повышения прозрачности бюджетной политики. Место России в рейтинге открытости бюджета