- Основы внутриорганизационного бюджетирования

Содержание

- 2. Бюджетирование как управленческая технология Системы бюджетирования складываются индивидуально даже у однотипных предприятий и бизнесов. Есть общие

- 3. Бюджетирование как управленческая технология Не набор форм, таблиц и показателей Функционирующий бизнес-процесс: внутренние потребители и поставщики

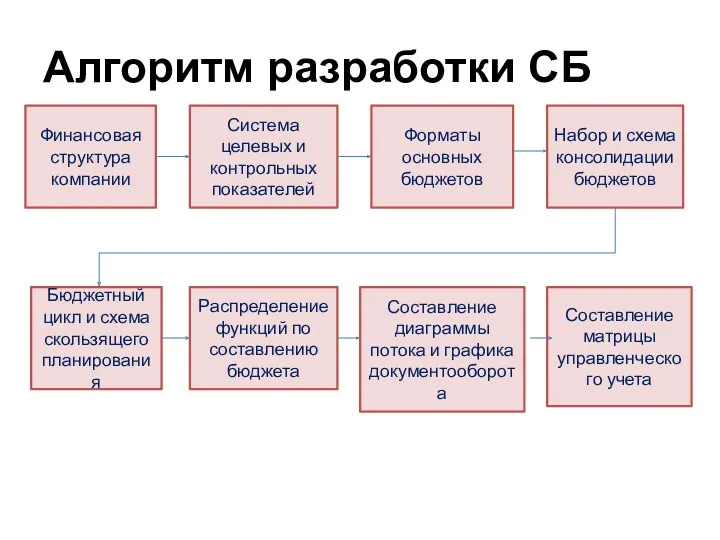

- 4. Алгоритм разработки СБ Финансовая структура компании Система целевых и контрольных показателей Форматы основных бюджетов Набор и

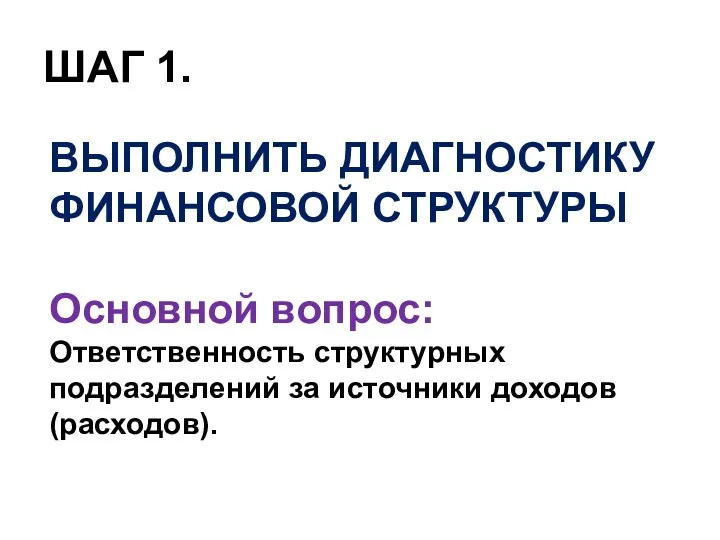

- 5. ШАГ 1. ВЫПОЛНИТЬ ДИАГНОСТИКУ ФИНАНСОВОЙ СТРУКТУРЫ Основной вопрос: Ответственность структурных подразделений за источники доходов (расходов).

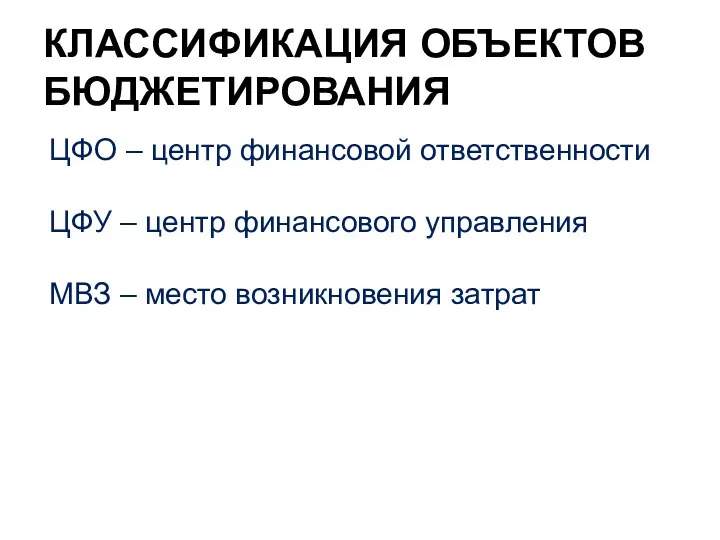

- 6. КЛАССИФИКАЦИЯ ОБЪЕКТОВ БЮДЖЕТИРОВАНИЯ ЦФО – центр финансовой ответственности ЦФУ – центр финансового управления МВЗ – место

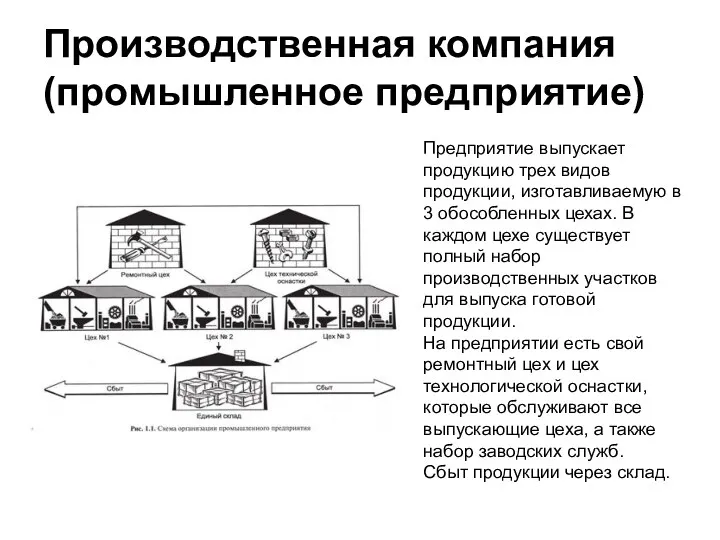

- 7. Производственная компания (промышленное предприятие) Предприятие выпускает продукцию трех видов продукции, изготавливаемую в 3 обособленных цехах. В

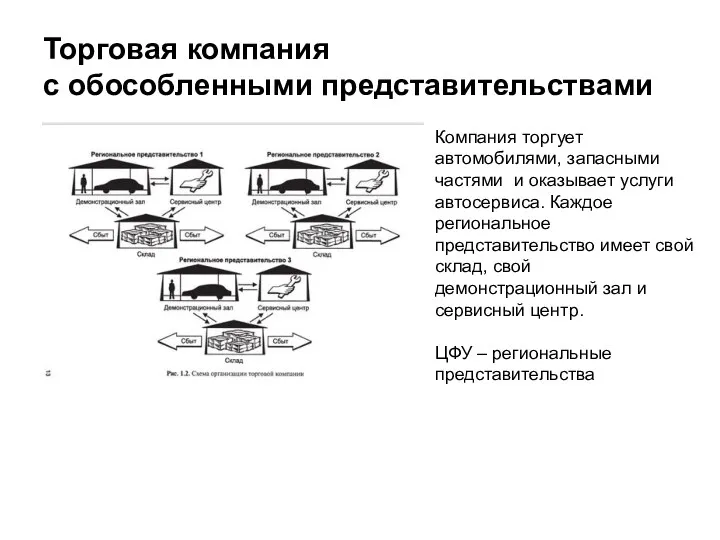

- 8. Торговая компания с обособленными представительствами Компания торгует автомобилями, запасными частями и оказывает услуги автосервиса. Каждое региональное

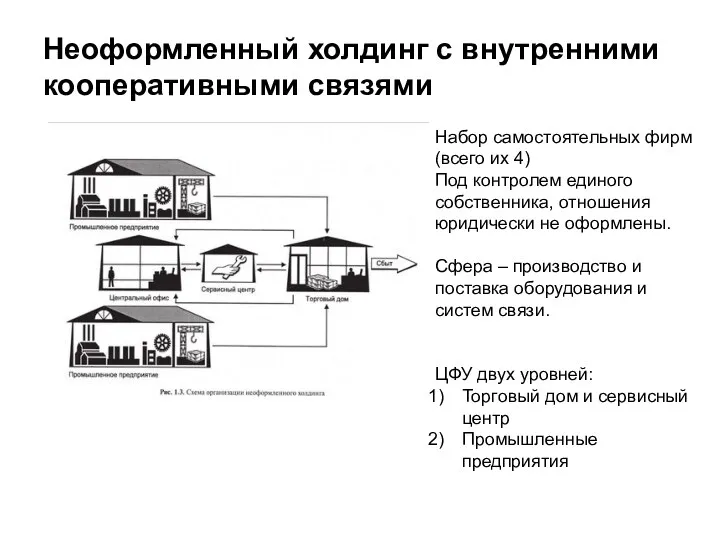

- 9. Неоформленный холдинг с внутренними кооперативными связями Набор самостоятельных фирм (всего их 4) Под контролем единого собственника,

- 10. Вертикально интегрированный холдинг Имеет управляющую компанию (МВЗ) ЦФО – торговые дом ЦФУ – производственные структуры (фабрики)

- 11. Шаг 1. ВЫВОД. Финансовая структура – отправная точка превращения бюджетирования из «игры в цифры и формы»

- 12. ШАГ 2. УВЯЗАТЬ ЦЕЛЕВЫЕ И КОНТРОЛЬНЫЕ ПОКАЗАТЕЛИ В СИСТЕМУ

- 13. Опорные «точки» Целевые и контрольные показатели определяются из результатов АФХД, анализа внутренней и внешней среды организации,

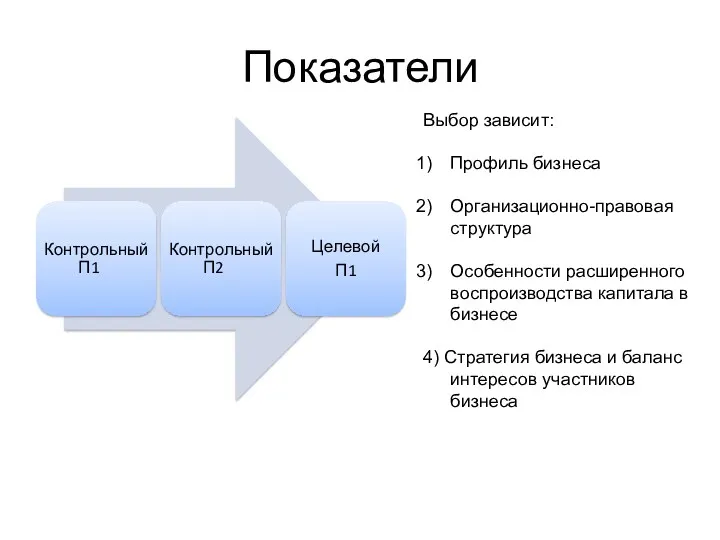

- 14. Показатели Выбор зависит: Профиль бизнеса Организационно-правовая структура Особенности расширенного воспроизводства капитала в бизнесе 4) Стратегия бизнеса

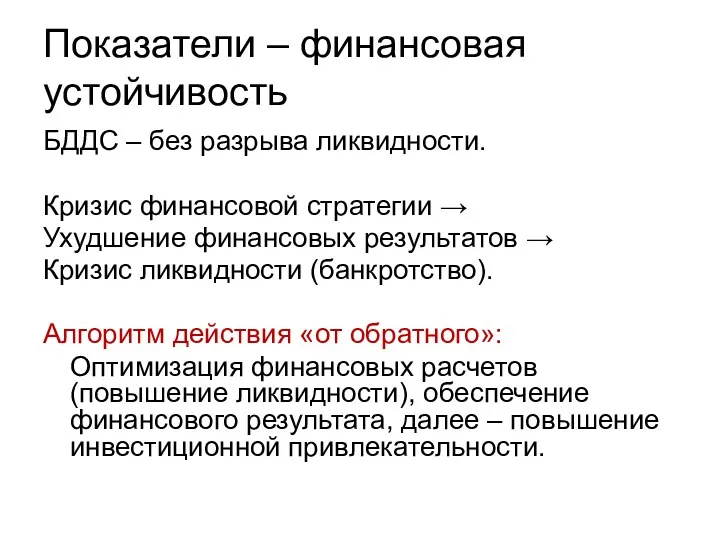

- 15. Показатели – финансовая устойчивость БДДС – без разрыва ликвидности. Кризис финансовой стратегии → Ухудшение финансовых результатов

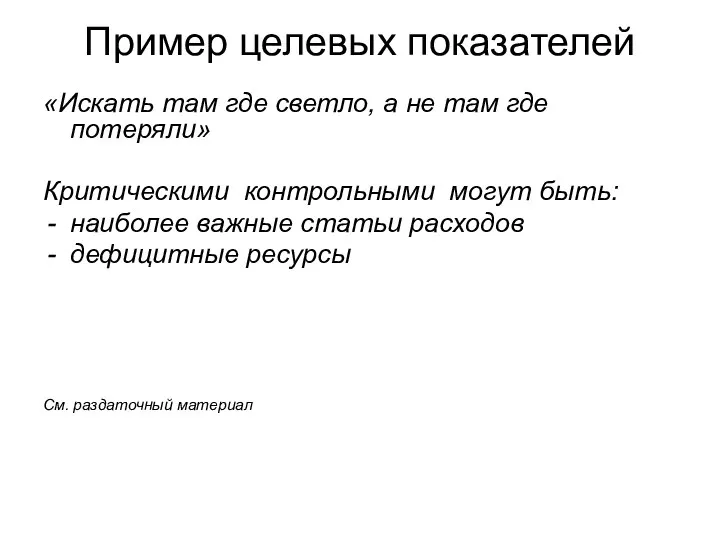

- 16. Пример целевых показателей «Искать там где светло, а не там где потеряли» Критическими контрольными могут быть:

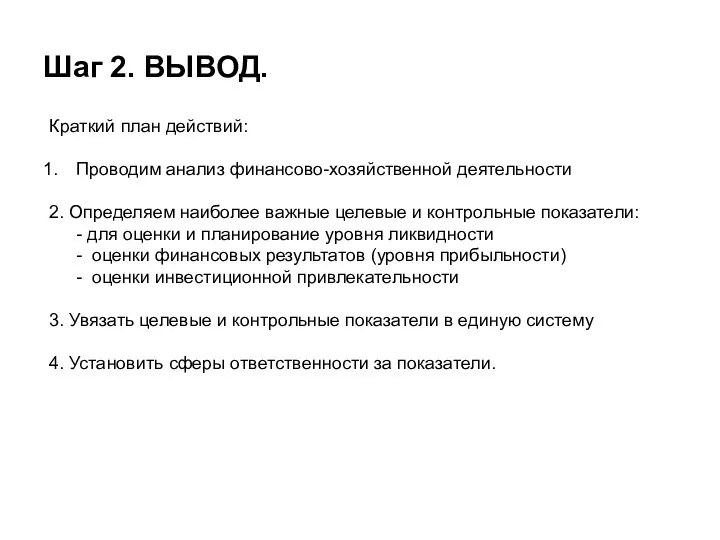

- 17. Шаг 2. ВЫВОД. Краткий план действий: Проводим анализ финансово-хозяйственной деятельности 2. Определяем наиболее важные целевые и

- 18. ШАГ 3. ОТРАЗИТЬ ЦЕЛЕВЫЕ И КОНТРОЛЬНЫЕ ПОКАЗАТЕЛИ в форматах основных бюджетов

- 19. Основные форматы БДиР – бюджет доходов и расходов БДДС – бюджет движения денежных средств РБ –

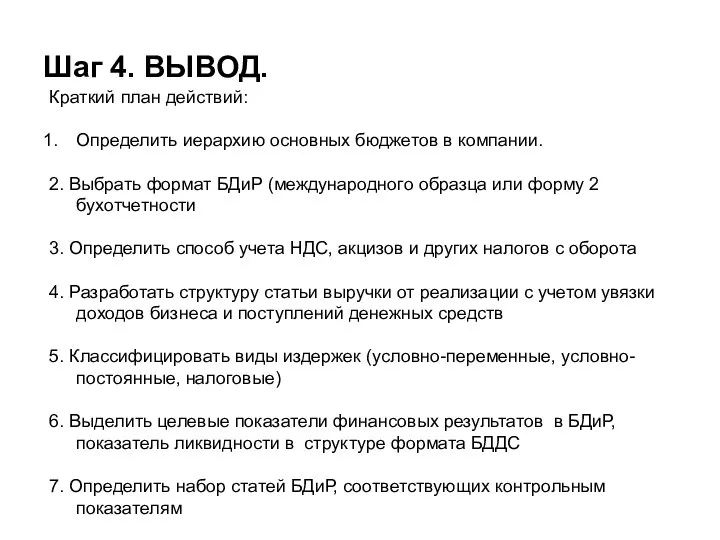

- 20. Шаг 4. ВЫВОД. Краткий план действий: Определить иерархию основных бюджетов в компании. 2. Выбрать формат БДиР

- 21. ШАГ 4. СОЗДАТЬ ТЕХНОЛОГИЧЕСКУЮ СХЕМУ РАЗРАБОТКИ БЮДЖЕТОВ

- 22. ШАГ 5. ПРОАНАЛИЗИРОВАТЬ БЮДЖЕТНЫЙ ЦИКЛ, ФУНКЦИИ И ЗАДАЧИ СТРУКРУРНЫХ ПОДРАЗДЕЛЕНИЙ В БЮДЖЕТНОМ ПРОЦЕССЕ

- 23. Структура бюджетного цикла Разработка бюджета Оперативный контроль Отчет об исполнении Корректировка бюджета Составить Согласовать Обработать Утвердить

- 24. ШАГ 6. Составить диаграмму потока и графика документооборота

- 26. Скачать презентацию

Бюджетирование

как управленческая технология

Системы бюджетирования складываются индивидуально даже у однотипных предприятий

Бюджетирование

как управленческая технология

Системы бюджетирования складываются индивидуально даже у однотипных предприятий

Бюджетирование

как управленческая технология

Не набор форм, таблиц и показателей

Функционирующий бизнес-процесс:

внутренние потребители

Бюджетирование

как управленческая технология

Не набор форм, таблиц и показателей

Функционирующий бизнес-процесс:

внутренние потребители

Алгоритм разработки СБ

Финансовая структура компании

Система целевых и контрольных показателей

Форматы основных бюджетов

Набор

Алгоритм разработки СБ

Финансовая структура компании

Система целевых и контрольных показателей

Форматы основных бюджетов

Набор

ШАГ 1.

ВЫПОЛНИТЬ ДИАГНОСТИКУ

ФИНАНСОВОЙ СТРУКТУРЫ

Основной вопрос:

Ответственность структурных подразделений за источники доходов

ШАГ 1.

ВЫПОЛНИТЬ ДИАГНОСТИКУ

ФИНАНСОВОЙ СТРУКТУРЫ

Основной вопрос:

Ответственность структурных подразделений за источники доходов

КЛАССИФИКАЦИЯ ОБЪЕКТОВ БЮДЖЕТИРОВАНИЯ

ЦФО – центр финансовой ответственности

ЦФУ – центр финансового управления

МВЗ

КЛАССИФИКАЦИЯ ОБЪЕКТОВ БЮДЖЕТИРОВАНИЯ

ЦФО – центр финансовой ответственности

ЦФУ – центр финансового управления

МВЗ

Производственная компания

(промышленное предприятие)

Предприятие выпускает продукцию трех видов продукции, изготавливаемую в 3

Производственная компания

(промышленное предприятие)

Предприятие выпускает продукцию трех видов продукции, изготавливаемую в 3

Торговая компания

с обособленными представительствами

Компания торгует автомобилями, запасными частями и оказывает

Торговая компания

с обособленными представительствами

Компания торгует автомобилями, запасными частями и оказывает

Неоформленный холдинг с внутренними кооперативными связями

Набор самостоятельных фирм

(всего их 4)

Под контролем

Неоформленный холдинг с внутренними кооперативными связями

Набор самостоятельных фирм

(всего их 4)

Под контролем

Вертикально интегрированный холдинг

Имеет управляющую компанию (МВЗ)

ЦФО – торговые дом

ЦФУ – производственные

Вертикально интегрированный холдинг

Имеет управляющую компанию (МВЗ)

ЦФО – торговые дом

ЦФУ – производственные

Шаг 1. ВЫВОД.

Финансовая структура – отправная точка превращения бюджетирования из «игры

Шаг 1. ВЫВОД.

Финансовая структура – отправная точка превращения бюджетирования из «игры

ШАГ 2.

УВЯЗАТЬ ЦЕЛЕВЫЕ

И КОНТРОЛЬНЫЕ ПОКАЗАТЕЛИ В СИСТЕМУ

ШАГ 2.

УВЯЗАТЬ ЦЕЛЕВЫЕ

И КОНТРОЛЬНЫЕ ПОКАЗАТЕЛИ В СИСТЕМУ

Опорные «точки»

Целевые и контрольные показатели определяются из результатов АФХД, анализа внутренней

Опорные «точки»

Целевые и контрольные показатели определяются из результатов АФХД, анализа внутренней

Показатели

Выбор зависит:

Профиль бизнеса

Организационно-правовая структура

Особенности расширенного воспроизводства капитала в бизнесе

4) Стратегия бизнеса

Показатели

Выбор зависит:

Профиль бизнеса

Организационно-правовая структура

Особенности расширенного воспроизводства капитала в бизнесе

4) Стратегия бизнеса

Показатели – финансовая устойчивость

БДДС – без разрыва ликвидности.

Кризис финансовой стратегии →

Ухудшение

Показатели – финансовая устойчивость

БДДС – без разрыва ликвидности.

Кризис финансовой стратегии →

Ухудшение

Пример целевых показателей

«Искать там где светло, а не там где потеряли»

Критическими

Пример целевых показателей

«Искать там где светло, а не там где потеряли»

Критическими

Шаг 2. ВЫВОД.

Краткий план действий:

Проводим анализ финансово-хозяйственной деятельности

2. Определяем наиболее важные

Шаг 2. ВЫВОД.

Краткий план действий:

Проводим анализ финансово-хозяйственной деятельности

2. Определяем наиболее важные

ШАГ 3.

ОТРАЗИТЬ ЦЕЛЕВЫЕ

И КОНТРОЛЬНЫЕ ПОКАЗАТЕЛИ

в форматах основных бюджетов

ШАГ 3.

ОТРАЗИТЬ ЦЕЛЕВЫЕ

И КОНТРОЛЬНЫЕ ПОКАЗАТЕЛИ

в форматах основных бюджетов

Основные форматы

БДиР – бюджет доходов и расходов

БДДС – бюджет движения денежных

Основные форматы

БДиР – бюджет доходов и расходов

БДДС – бюджет движения денежных

Шаг 4. ВЫВОД.

Краткий план действий:

Определить иерархию основных бюджетов в компании.

2. Выбрать

Шаг 4. ВЫВОД.

Краткий план действий:

Определить иерархию основных бюджетов в компании.

2. Выбрать

ШАГ 4.

СОЗДАТЬ ТЕХНОЛОГИЧЕСКУЮ СХЕМУ РАЗРАБОТКИ БЮДЖЕТОВ

ШАГ 4.

СОЗДАТЬ ТЕХНОЛОГИЧЕСКУЮ СХЕМУ РАЗРАБОТКИ БЮДЖЕТОВ

ШАГ 5.

ПРОАНАЛИЗИРОВАТЬ БЮДЖЕТНЫЙ ЦИКЛ, ФУНКЦИИ И ЗАДАЧИ СТРУКРУРНЫХ ПОДРАЗДЕЛЕНИЙ В БЮДЖЕТНОМ

ШАГ 5.

ПРОАНАЛИЗИРОВАТЬ БЮДЖЕТНЫЙ ЦИКЛ, ФУНКЦИИ И ЗАДАЧИ СТРУКРУРНЫХ ПОДРАЗДЕЛЕНИЙ В БЮДЖЕТНОМ

Структура бюджетного цикла

Разработка бюджета

Оперативный контроль

Отчет об исполнении

Корректировка бюджета

Составить

Согласовать

Обработать

Утвердить

Сбор и обработка

План-факт анализ

Сбор

Структура бюджетного цикла

Разработка бюджета

Оперативный контроль

Отчет об исполнении

Корректировка бюджета

Составить

Согласовать

Обработать

Утвердить

Сбор и обработка

План-факт анализ

Сбор

ШАГ 6.

Составить диаграмму потока и графика документооборота

ШАГ 6.

Составить диаграмму потока и графика документооборота

Развитие национальной платежной системы в России

Развитие национальной платежной системы в России Приват банкинг в России

Приват банкинг в России Государственный бюджет и его структура

Государственный бюджет и его структура Имущество и капитал организации. (Тема 2)

Имущество и капитал организации. (Тема 2) Развитие дискаунтеров на розничном рынке (зарубежная практика)

Развитие дискаунтеров на розничном рынке (зарубежная практика) Финансовая грамотность

Финансовая грамотность Добровольное медицинское страхование. Налоговые льготы

Добровольное медицинское страхование. Налоговые льготы Финансовый рынок

Финансовый рынок Бюджетная система Китая, Франции и Великобритании

Бюджетная система Китая, Франции и Великобритании Корпорации. Формы организации корпорации:

Корпорации. Формы организации корпорации: Міжнародні валютно - фінансові організації

Міжнародні валютно - фінансові організації Програма підтримки органів виконавчої влади Сокальського району

Програма підтримки органів виконавчої влади Сокальського району Структура инвестиций своих сбережений

Структура инвестиций своих сбережений Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім

Әлеуметтік бағдарлама. Тұрғын үй мәселесіне қарапайым, қолжетімді шешім Закон волн Эллиотта. Идентификация волн в режиме реального времени

Закон волн Эллиотта. Идентификация волн в режиме реального времени Учет материально-производственных запасов. Тема 4

Учет материально-производственных запасов. Тема 4 Конкурентное рыночное ценообразование (gas-on-gas competition,GOG)

Конкурентное рыночное ценообразование (gas-on-gas competition,GOG) Форма 4-ФСС и Раздел 2 ЕФС-1

Форма 4-ФСС и Раздел 2 ЕФС-1 Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Использование данных бухгалтерского учета в налоговом контроле

Использование данных бухгалтерского учета в налоговом контроле Бюджет Романовского сельского поселения Дубовского района на 2018 год и плановый период 2019 и 2020 годов

Бюджет Романовского сельского поселения Дубовского района на 2018 год и плановый период 2019 и 2020 годов Электронные деньги и платежные системы

Электронные деньги и платежные системы Әлеуметтік салықтар

Әлеуметтік салықтар Себестоимость продукции

Себестоимость продукции Бюджетная система США

Бюджетная система США Финансовая безопасность

Финансовая безопасность Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж Налоговая политика и ее методы

Налоговая политика и ее методы