- Себестоимость продукции

Содержание

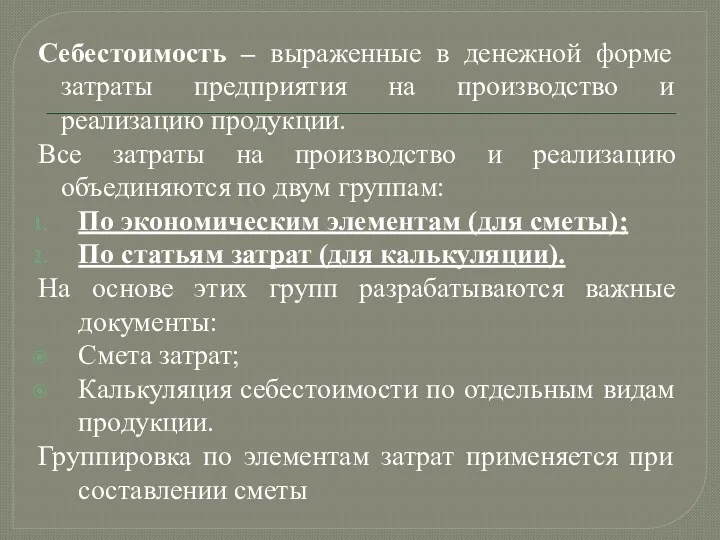

- 2. Себестоимость – выраженные в денежной форме затраты предприятия на производство и реализацию продукции. Все затраты на

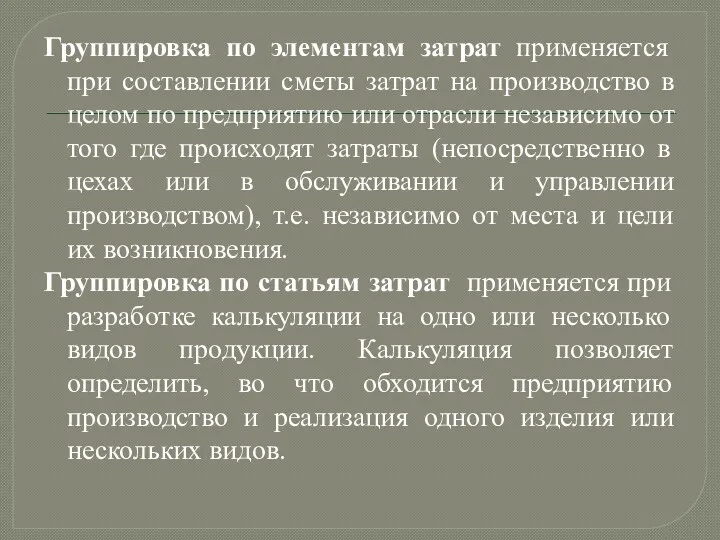

- 3. Группировка по элементам затрат применяется при составлении сметы затрат на производство в целом по предприятию или

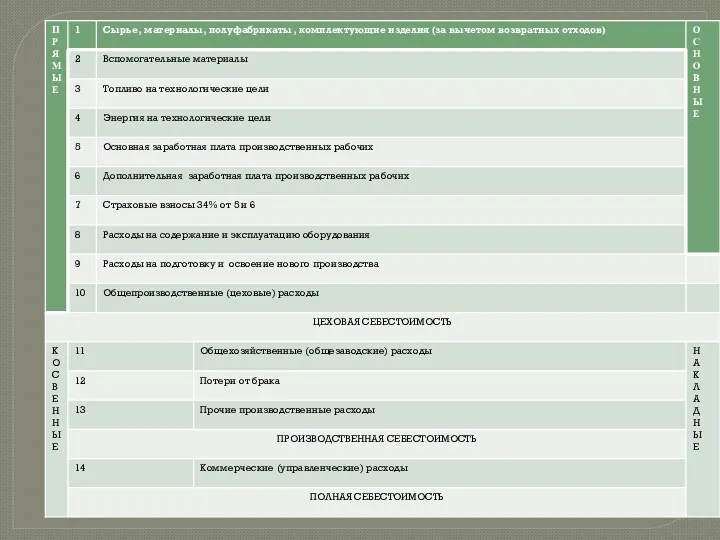

- 4. Типовая калькуляция

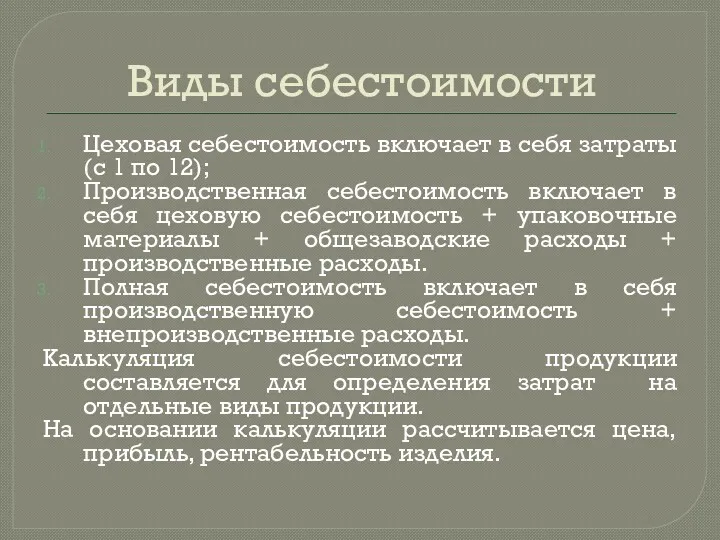

- 5. Виды себестоимости Цеховая себестоимость включает в себя затраты (с 1 по 12); Производственная себестоимость включает в

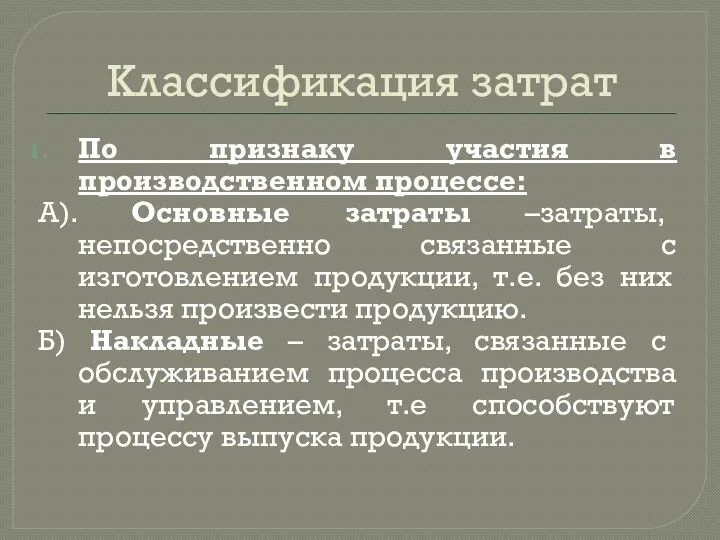

- 6. Классификация затрат По признаку участия в производственном процессе: А). Основные затраты –затраты, непосредственно связанные с изготовлением

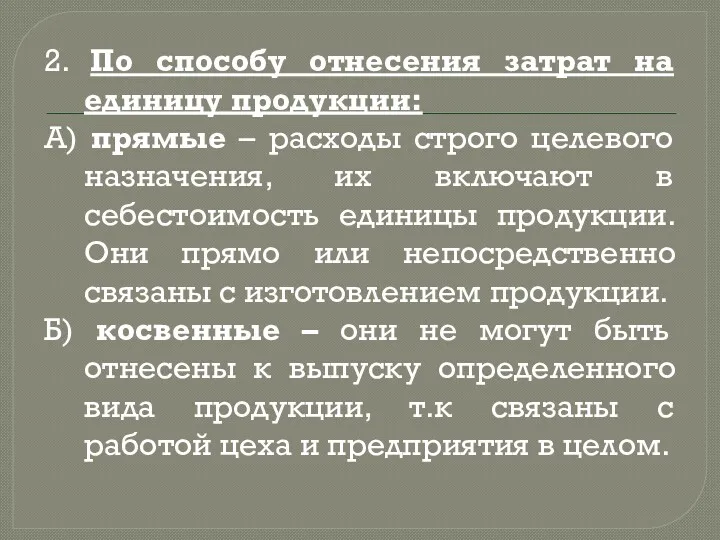

- 7. 2. По способу отнесения затрат на единицу продукции: А) прямые – расходы строго целевого назначения, их

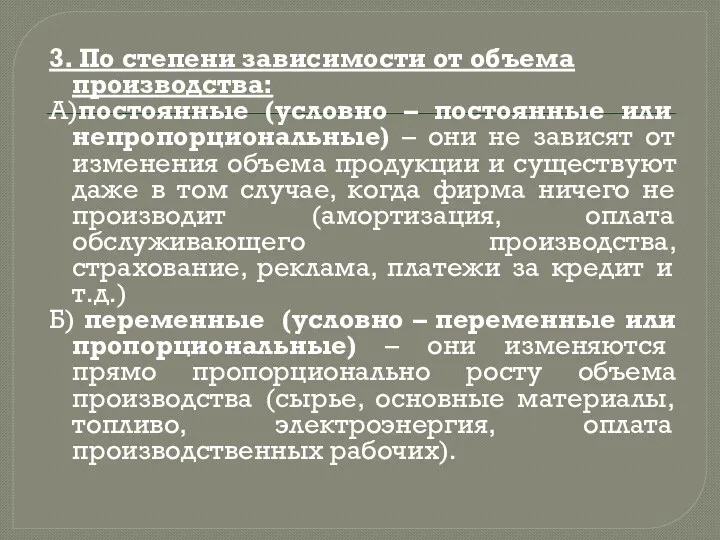

- 8. 3. По степени зависимости от объема производства: А)постоянные (условно – постоянные или непропорциональные) – они не

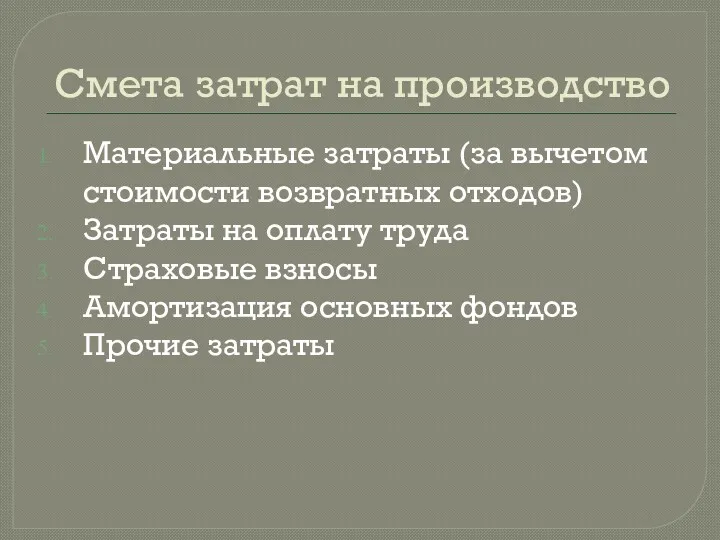

- 9. Смета затрат на производство Материальные затраты (за вычетом стоимости возвратных отходов) Затраты на оплату труда Страховые

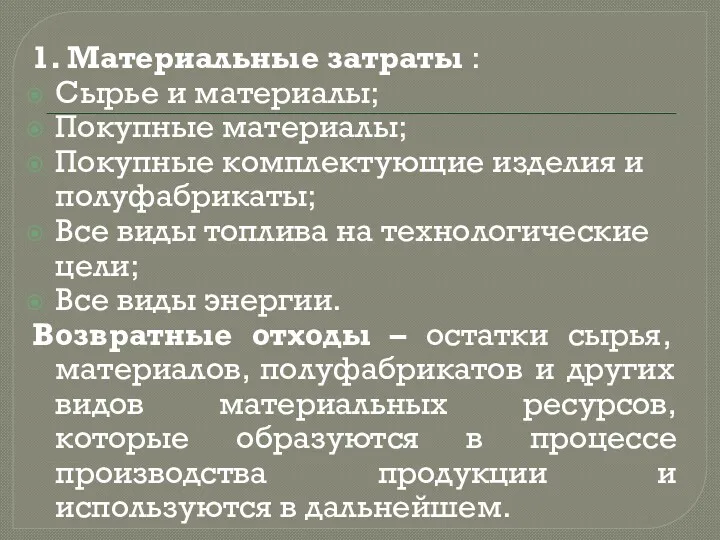

- 10. 1. Материальные затраты : Сырье и материалы; Покупные материалы; Покупные комплектующие изделия и полуфабрикаты; Все виды

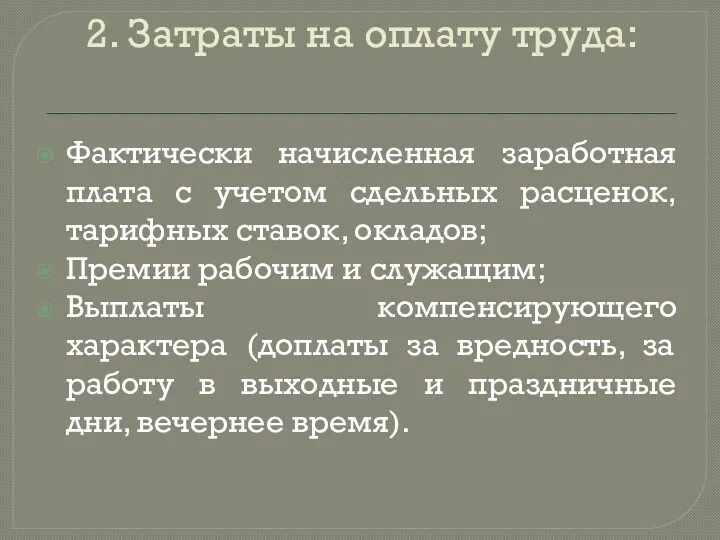

- 11. 2. Затраты на оплату труда: Фактически начисленная заработная плата с учетом сдельных расценок, тарифных ставок, окладов;

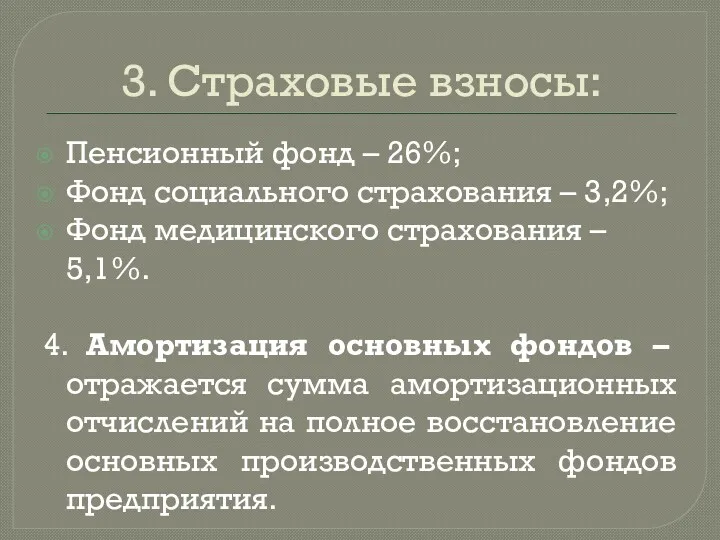

- 12. 3. Страховые взносы: Пенсионный фонд – 26%; Фонд социального страхования – 3,2%; Фонд медицинского страхования –

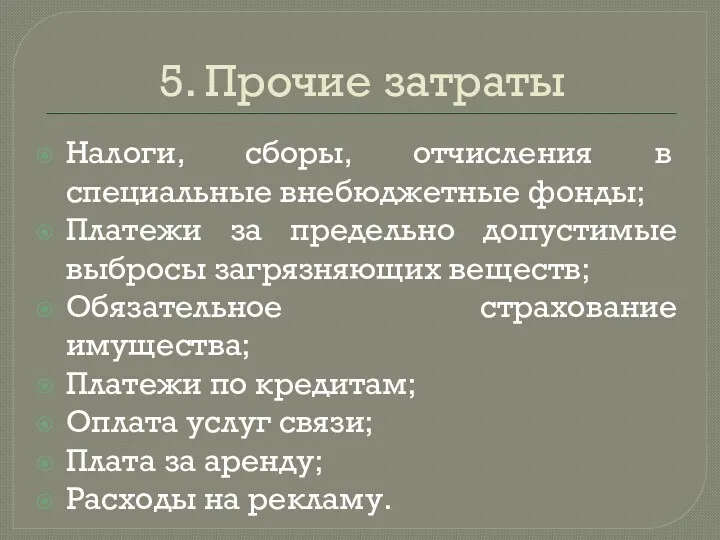

- 13. 5. Прочие затраты Налоги, сборы, отчисления в специальные внебюджетные фонды; Платежи за предельно допустимые выбросы загрязняющих

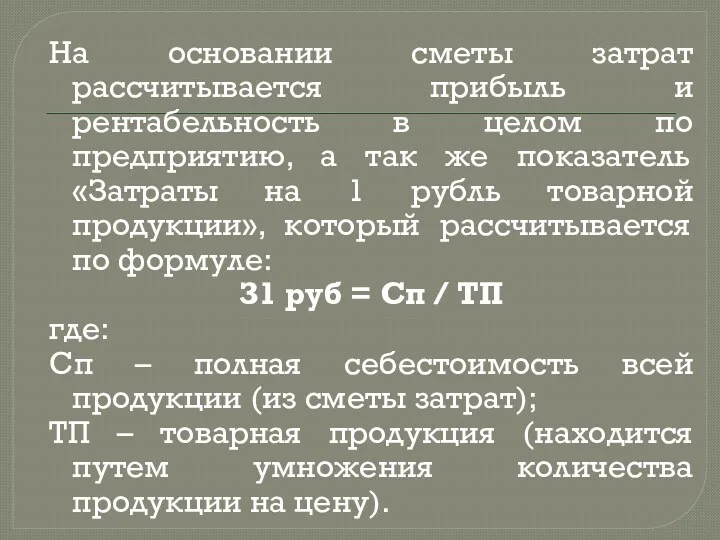

- 14. На основании сметы затрат рассчитывается прибыль и рентабельность в целом по предприятию, а так же показатель

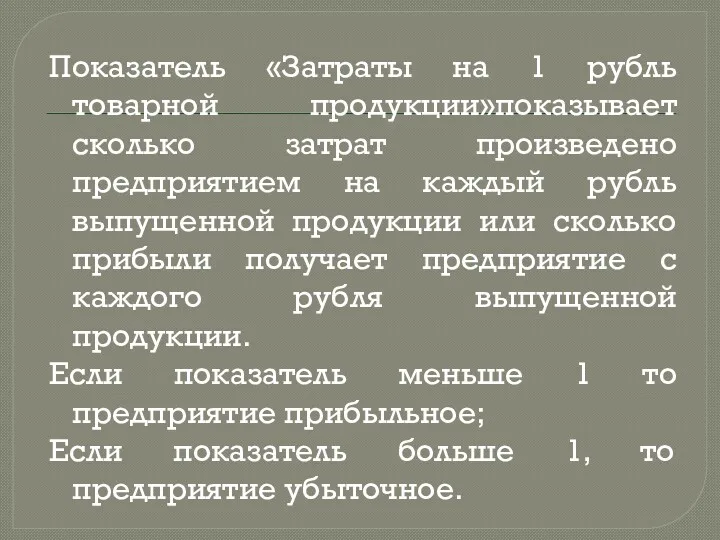

- 15. Показатель «Затраты на 1 рубль товарной продукции»показывает сколько затрат произведено предприятием на каждый рубль выпущенной продукции

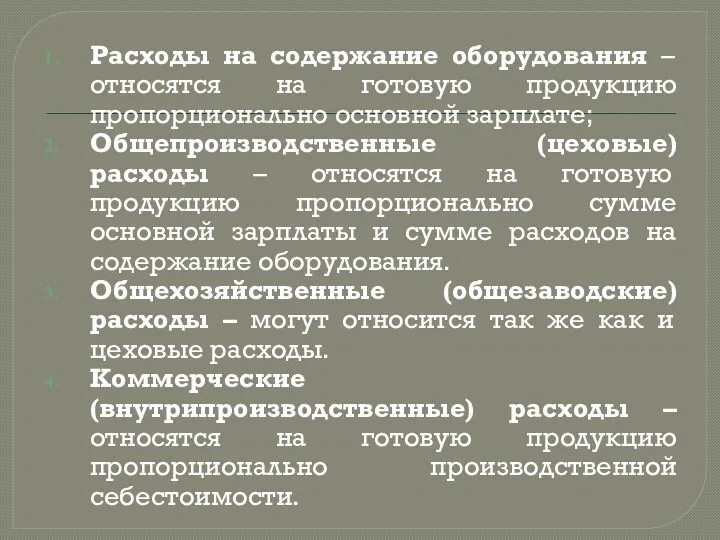

- 16. Расходы на содержание оборудования – относятся на готовую продукцию пропорционально основной зарплате; Общепроизводственные (цеховые) расходы –

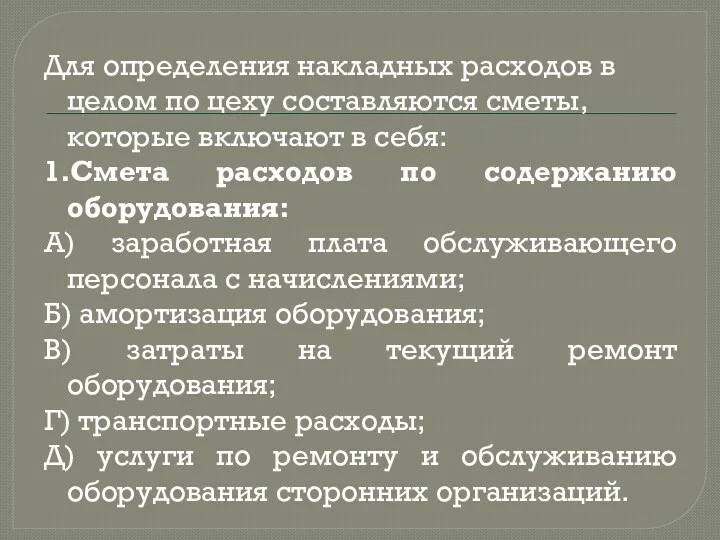

- 17. Для определения накладных расходов в целом по цеху составляются сметы, которые включают в себя: 1.Смета расходов

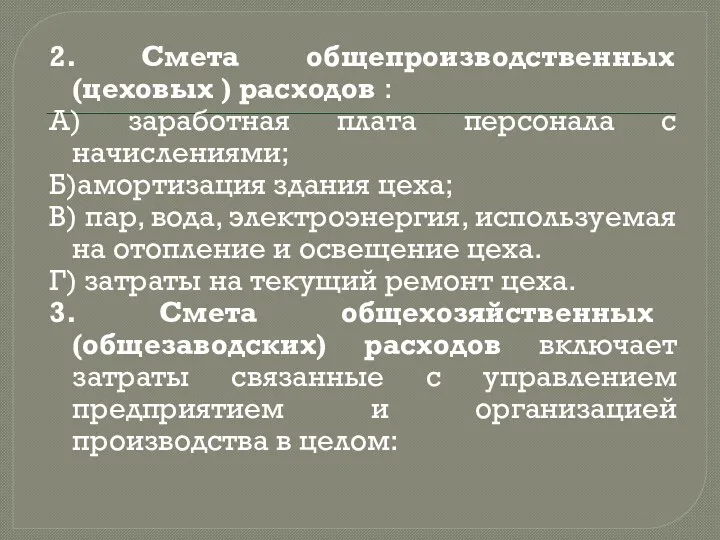

- 18. 2. Смета общепроизводственных (цеховых ) расходов : А) заработная плата персонала с начислениями; Б)амортизация здания цеха;

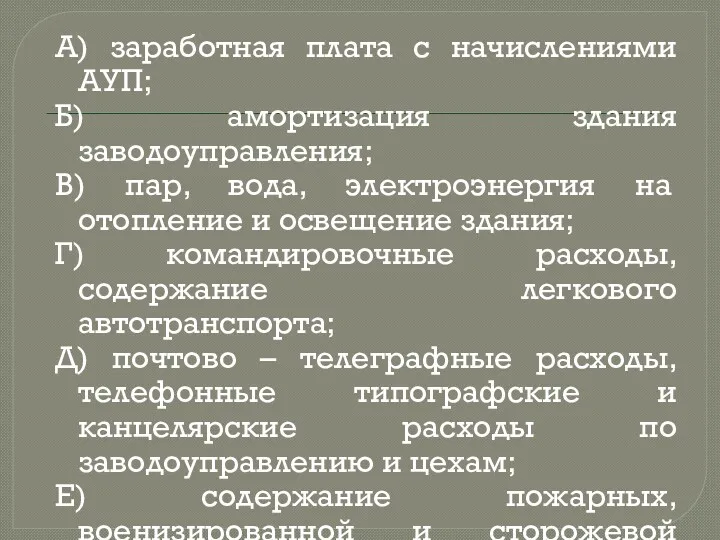

- 19. А) заработная плата с начислениями АУП; Б) амортизация здания заводоуправления; В) пар, вода, электроэнергия на отопление

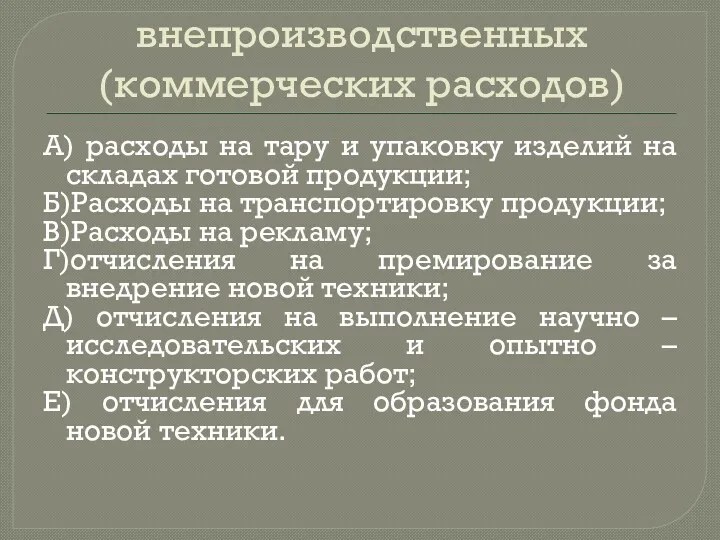

- 20. 4. Смета внепроизводственных (коммерческих расходов) А) расходы на тару и упаковку изделий на складах готовой продукции;

- 22. Скачать презентацию

Себестоимость – выраженные в денежной форме затраты предприятия на производство и

Себестоимость – выраженные в денежной форме затраты предприятия на производство и

Группировка по элементам затрат применяется при составлении сметы затрат на производство

Группировка по элементам затрат применяется при составлении сметы затрат на производство

Типовая калькуляция

Типовая калькуляция

Виды себестоимости

Цеховая себестоимость включает в себя затраты (с 1 по 12);

Производственная

Виды себестоимости

Цеховая себестоимость включает в себя затраты (с 1 по 12);

Производственная

Классификация затрат

По признаку участия в производственном процессе:

А). Основные затраты –затраты, непосредственно

Классификация затрат

По признаку участия в производственном процессе:

А). Основные затраты –затраты, непосредственно

2. По способу отнесения затрат на единицу продукции:

А) прямые –

2. По способу отнесения затрат на единицу продукции:

А) прямые –

3. По степени зависимости от объема производства:

А)постоянные (условно – постоянные или

3. По степени зависимости от объема производства:

А)постоянные (условно – постоянные или

Смета затрат на производство

Материальные затраты (за вычетом стоимости возвратных отходов)

Затраты на

Смета затрат на производство

Материальные затраты (за вычетом стоимости возвратных отходов)

Затраты на

1. Материальные затраты :

Сырье и материалы;

Покупные материалы;

Покупные комплектующие изделия и полуфабрикаты;

Все

1. Материальные затраты :

Сырье и материалы;

Покупные материалы;

Покупные комплектующие изделия и полуфабрикаты;

Все

2. Затраты на оплату труда:

Фактически начисленная заработная плата с учетом сдельных

2. Затраты на оплату труда:

Фактически начисленная заработная плата с учетом сдельных

3. Страховые взносы:

Пенсионный фонд – 26%;

Фонд социального страхования – 3,2%;

Фонд медицинского

3. Страховые взносы:

Пенсионный фонд – 26%;

Фонд социального страхования – 3,2%;

Фонд медицинского

5. Прочие затраты

Налоги, сборы, отчисления в специальные внебюджетные фонды;

Платежи за предельно

5. Прочие затраты

Налоги, сборы, отчисления в специальные внебюджетные фонды;

Платежи за предельно

На основании сметы затрат рассчитывается прибыль и рентабельность в целом по

На основании сметы затрат рассчитывается прибыль и рентабельность в целом по

Показатель «Затраты на 1 рубль товарной продукции»показывает сколько затрат произведено предприятием

Показатель «Затраты на 1 рубль товарной продукции»показывает сколько затрат произведено предприятием

Расходы на содержание оборудования – относятся на готовую продукцию пропорционально основной

Расходы на содержание оборудования – относятся на готовую продукцию пропорционально основной

Для определения накладных расходов в целом по цеху составляются сметы, которые

Для определения накладных расходов в целом по цеху составляются сметы, которые

2. Смета общепроизводственных (цеховых ) расходов :

А) заработная плата персонала с

2. Смета общепроизводственных (цеховых ) расходов :

А) заработная плата персонала с

А) заработная плата с начислениями АУП;

Б) амортизация здания заводоуправления;

В) пар, вода,

А) заработная плата с начислениями АУП;

Б) амортизация здания заводоуправления;

В) пар, вода,

4. Смета внепроизводственных (коммерческих расходов)

А) расходы на тару и упаковку изделий

4. Смета внепроизводственных (коммерческих расходов)

А) расходы на тару и упаковку изделий

Inventory Costing and Capacity Analysis

Inventory Costing and Capacity Analysis Профессия бухгалтер

Профессия бухгалтер Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант

Оптимизация денежных потоков организации на примере ООО Вент-Сервис Гарант Эффективный бизнесмен

Эффективный бизнесмен Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO НДФЛ. Эксперимент Единый налоговый платеж

НДФЛ. Эксперимент Единый налоговый платеж Нормативное регулирование и организация бухгалтерского учета

Нормативное регулирование и организация бухгалтерского учета Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия

Содержание экономической работы на предприятии. Система экономических показателей деятельности предприятия Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г

Годовой отчёт. Всероссийское общество инвалидов Омск, 2019 г Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Функции и принципы страхования

Функции и принципы страхования Управление стоимостью проекта

Управление стоимостью проекта Группа всемирного банка МБРР, МАР, МФК, МАИГ, МЦУИС

Группа всемирного банка МБРР, МАР, МФК, МАИГ, МЦУИС Кредит наличными для сотрудников ГУП РК Крымгазсети

Кредит наличными для сотрудников ГУП РК Крымгазсети История денег

История денег Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Счета эскроу

Счета эскроу Финансовое планирование и прогнозирование в корпорации

Финансовое планирование и прогнозирование в корпорации Сравнительный подход в оценке бизнеса

Сравнительный подход в оценке бизнеса Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды Финансовая политика. (Тема 3)

Финансовая политика. (Тема 3) Анализ размещения капитала и оценка имущественного состояния предприятия

Анализ размещения капитала и оценка имущественного состояния предприятия Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы

Обзор функциональных возможностей инновационного ERP-решения фирмы 1С, внедрения, партнеры и учебные курсы ЭДО для контрагентов Как это работает?

ЭДО для контрагентов Как это работает? Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Факторинг. Понятие, основные виды и функции

Факторинг. Понятие, основные виды и функции Оценка стоимости земельных участков

Оценка стоимости земельных участков Сведения, представляемые в налоговый орган налоговыми агентами. Лекция 9

Сведения, представляемые в налоговый орган налоговыми агентами. Лекция 9