- Сведения, представляемые в налоговый орган налоговыми агентами. Лекция 9

Содержание

- 2. Сведения, представляемые в налоговый орган налоговыми агентами

- 3. Сведения, представляемые в налоговый орган налоговыми агентами Организации признаются налоговыми агентами в целях НДС, налога на

- 4. Сведения, представляемые в налоговый орган налоговыми агентами Организации и индивидуальные предприниматели признаются налоговыми агентами в целях

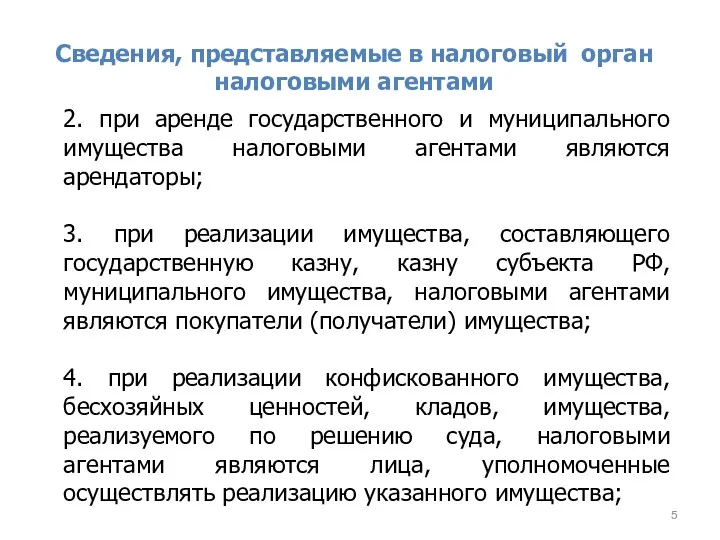

- 5. Сведения, представляемые в налоговый орган налоговыми агентами 2. при аренде государственного и муниципального имущества налоговыми агентами

- 6. Сведения, представляемые в налоговый орган налоговыми агентами 5. при реализации продукции на территории Российской Федерации иностранными

- 7. Сведения, представляемые в налоговый орган налоговыми агентами 6. в случае, если в течение 45 календарных дней

- 8. Сведения, представляемые в налоговый орган налоговыми агентами 7. при реализации на территории Российской Федерации налогоплательщиками сырых

- 9. Сведения, представляемые в налоговый орган налоговыми агентами Данная норма не применяется в случае реализации указанных товаров

- 10. Сведения, представляемые в налоговый орган налоговыми агентами Налоговые агенты обязаны исчислить, удержать у налогоплательщика и уплатить

- 11. Сведения, представляемые в налоговый орган налоговыми агентами Российские организации, выплачивающие дивиденды (доходы от долевого участия в

- 12. Сведения, представляемые в налоговый орган налоговыми агентами Все организации, независимо от организационно-правовой формы, статуса, вида деятельности

- 13. Сведения, представляемые в налоговый орган налоговыми агентами Сведения представляются налоговым агентом в налоговый орган в электронной

- 14. Сведения, представляемые в налоговый орган налоговыми агентами При невозможности в течение налогового периода удержать у налогоплательщика

- 15. Сведения, представляемые в налоговый орган налоговыми агентами Налогоплательщики – ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие

- 16. Сведения, представляемые в налоговый орган налоговыми агентами Кроме форм отчётности представляемых налогоплательщиками и налоговыми агентами по

- 17. Сведения, представляемые в налоговый орган налоговыми агентами Данные о среднесписочной численности используются: - для определения порядка

- 18. Сведения, представляемые в налоговый орган налоговыми агентами В соответствии с п.5 ст.23 НК РФ налогоплательщики обязаны

- 19. Сведения, представляемые в налоговый орган налоговыми агентами Налоговые органы наделены полномочиями по контролю за соблюдением требований

- 20. Сведения, представляемые в налоговый орган налоговыми агентами Организации, индивидуальные предприниматели в случае осуществления ими наличных денежных

- 21. Сведения, представляемые в налоговый орган налоговыми агентами Могут работать без применения ККТ следующие хозяйствующие субъекты: 1.

- 22. Сведения, представляемые в налоговый орган налоговыми агентами С 1 июля 2017 года хозяйствующие субъекты должны применять

- 23. Сведения, представляемые в налоговый орган налоговыми агентами Налоговые органы формируют информационный ресурс, который, в частности, включает

- 24. Сведения, представляемые в налоговый орган налоговыми агентами В случае если налоговым органом выявлена ККТ, не соответствующая

- 25. Сведения, представляемые в налоговый орган налоговыми агентами Действующим законодательством предусмотрено представление в налоговый орган данных о

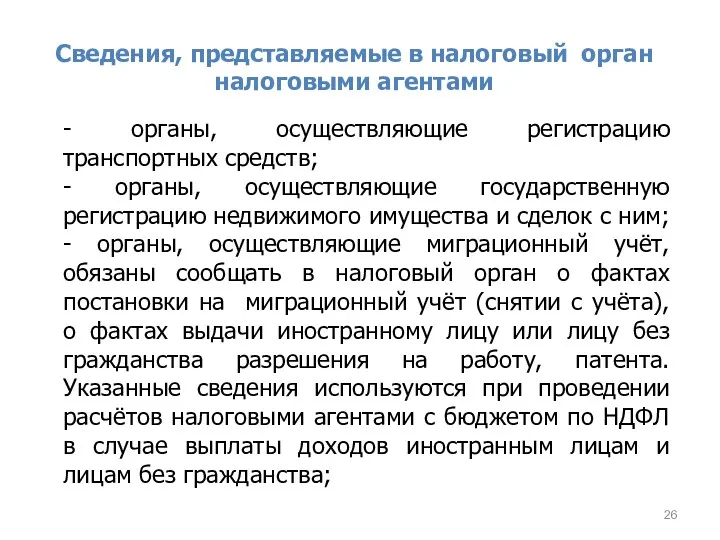

- 26. Сведения, представляемые в налоговый орган налоговыми агентами - органы, осуществляющие регистрацию транспортных средств; - органы, осуществляющие

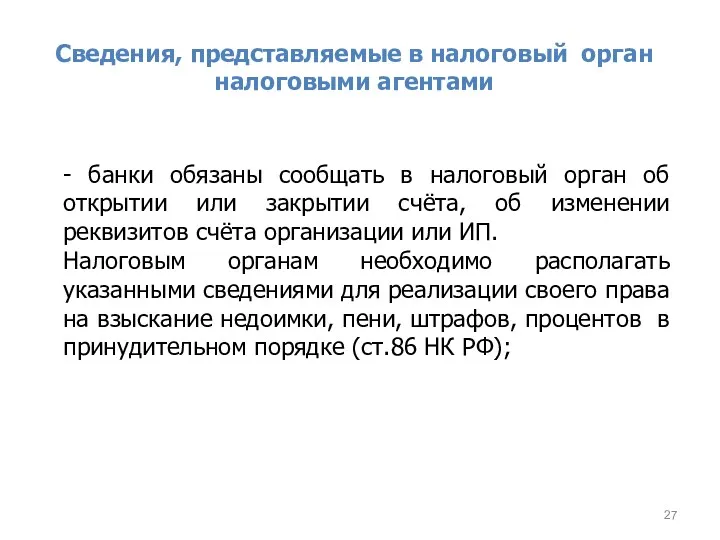

- 27. Сведения, представляемые в налоговый орган налоговыми агентами - банки обязаны сообщать в налоговый орган об открытии

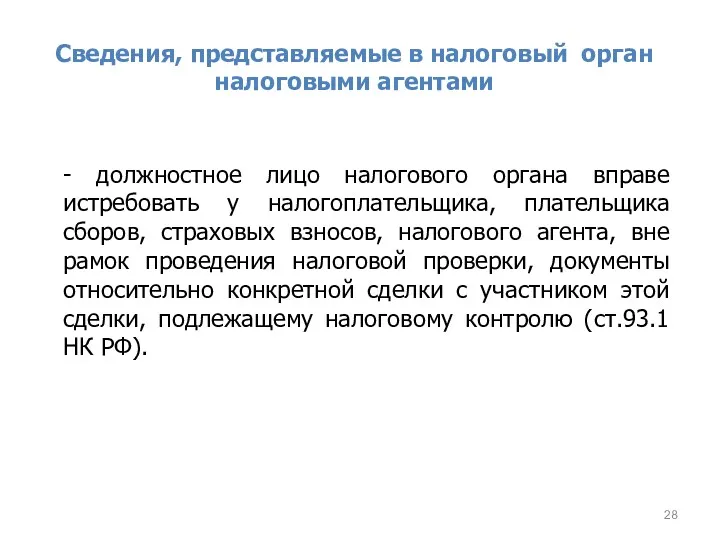

- 28. Сведения, представляемые в налоговый орган налоговыми агентами - должностное лицо налогового органа вправе истребовать у налогоплательщика,

- 30. Скачать презентацию

Сведения, представляемые в налоговый орган налоговыми агентами

Сведения, представляемые в налоговый орган налоговыми агентами

Сведения, представляемые в налоговый орган налоговыми агентами

Организации признаются налоговыми агентами в

Сведения, представляемые в налоговый орган налоговыми агентами

Организации признаются налоговыми агентами в

Сведения, представляемые в налоговый орган налоговыми агентами

Организации и индивидуальные предприниматели признаются

Сведения, представляемые в налоговый орган налоговыми агентами

Организации и индивидуальные предприниматели признаются

Сведения, представляемые в налоговый орган налоговыми агентами

2. при аренде государственного и

Сведения, представляемые в налоговый орган налоговыми агентами

2. при аренде государственного и

Сведения, представляемые в налоговый орган налоговыми агентами

5. при реализации продукции на

Сведения, представляемые в налоговый орган налоговыми агентами

5. при реализации продукции на

Сведения, представляемые в налоговый орган налоговыми агентами

6. в случае, если в

Сведения, представляемые в налоговый орган налоговыми агентами

6. в случае, если в

Сведения, представляемые в налоговый орган налоговыми агентами

7. при реализации на территории

Сведения, представляемые в налоговый орган налоговыми агентами

7. при реализации на территории

Сведения, представляемые в налоговый орган налоговыми агентами

Данная норма не применяется в

Сведения, представляемые в налоговый орган налоговыми агентами

Данная норма не применяется в

Сведения, представляемые в налоговый орган налоговыми агентами

Налоговые агенты обязаны исчислить, удержать

Сведения, представляемые в налоговый орган налоговыми агентами

Налоговые агенты обязаны исчислить, удержать

Сведения, представляемые в налоговый орган налоговыми агентами

Российские организации, выплачивающие дивиденды (доходы

Сведения, представляемые в налоговый орган налоговыми агентами

Российские организации, выплачивающие дивиденды (доходы

Сведения, представляемые в налоговый орган налоговыми агентами

Все организации, независимо от организационно-правовой

Сведения, представляемые в налоговый орган налоговыми агентами

Все организации, независимо от организационно-правовой

Сведения, представляемые в налоговый орган налоговыми агентами

Сведения представляются налоговым агентом в

Сведения, представляемые в налоговый орган налоговыми агентами

Сведения представляются налоговым агентом в

Сведения, представляемые в налоговый орган налоговыми агентами

При невозможности в течение налогового

Сведения, представляемые в налоговый орган налоговыми агентами

При невозможности в течение налогового

Сведения, представляемые в налоговый орган налоговыми агентами

Налогоплательщики – ИП, нотариусы, занимающиеся

Сведения, представляемые в налоговый орган налоговыми агентами

Налогоплательщики – ИП, нотариусы, занимающиеся

Сведения, представляемые в налоговый орган налоговыми агентами

Кроме форм отчётности представляемых налогоплательщиками

Сведения, представляемые в налоговый орган налоговыми агентами

Кроме форм отчётности представляемых налогоплательщиками

Сведения, представляемые в налоговый орган налоговыми агентами

Данные о среднесписочной численности используются:

-

Сведения, представляемые в налоговый орган налоговыми агентами

Данные о среднесписочной численности используются:

-

Сведения, представляемые в налоговый орган налоговыми агентами

В соответствии с п.5 ст.23

Сведения, представляемые в налоговый орган налоговыми агентами

В соответствии с п.5 ст.23

Сведения, представляемые в налоговый орган налоговыми агентами

Налоговые органы наделены полномочиями по

Сведения, представляемые в налоговый орган налоговыми агентами

Налоговые органы наделены полномочиями по

Сведения, представляемые в налоговый орган налоговыми агентами

Организации, индивидуальные предприниматели в случае

Сведения, представляемые в налоговый орган налоговыми агентами

Организации, индивидуальные предприниматели в случае

Сведения, представляемые в налоговый орган налоговыми агентами

Могут работать без применения ККТ

Сведения, представляемые в налоговый орган налоговыми агентами

Могут работать без применения ККТ

Сведения, представляемые в налоговый орган налоговыми агентами

С 1 июля 2017 года

Сведения, представляемые в налоговый орган налоговыми агентами

С 1 июля 2017 года

Сведения, представляемые в налоговый орган налоговыми агентами

Налоговые органы формируют информационный ресурс,

Сведения, представляемые в налоговый орган налоговыми агентами

Налоговые органы формируют информационный ресурс,

Сведения, представляемые в налоговый орган налоговыми агентами

В случае если налоговым органом

Сведения, представляемые в налоговый орган налоговыми агентами

В случае если налоговым органом

Сведения, представляемые в налоговый орган налоговыми агентами

Действующим законодательством предусмотрено представление в

Сведения, представляемые в налоговый орган налоговыми агентами

Действующим законодательством предусмотрено представление в

Сведения, представляемые в налоговый орган налоговыми агентами

- органы, осуществляющие регистрацию транспортных

Сведения, представляемые в налоговый орган налоговыми агентами

- органы, осуществляющие регистрацию транспортных

Сведения, представляемые в налоговый орган налоговыми агентами

- банки обязаны сообщать в

Сведения, представляемые в налоговый орган налоговыми агентами

- банки обязаны сообщать в

Сведения, представляемые в налоговый орган налоговыми агентами

- должностное лицо налогового органа

Сведения, представляемые в налоговый орган налоговыми агентами

- должностное лицо налогового органа

Метод дисконтированного денежного потока (DCF)

Метод дисконтированного денежного потока (DCF) Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм

Годовой отчет, учетная политика, налоги-2016/17. Практика и перспективы применения новых норм Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1)

PLATEZHNYE-PORUCHENIYA_84_01_02_2022_ver1_ (1) Развитие потребительского кредитования физических лиц в ПАО Совкомбанк

Развитие потребительского кредитования физических лиц в ПАО Совкомбанк Включение в реестр требований кредиторов. (Лекция 1)

Включение в реестр требований кредиторов. (Лекция 1) Заработная плата

Заработная плата Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета

Понятие бюджетного процесса и стадии. Стадия составления проекта бюджета Основы финансовых вычислений. Основные понятия

Основы финансовых вычислений. Основные понятия Понятие и признаки предпринимательской деятельности

Понятие и признаки предпринимательской деятельности Бюджет как основное звено финансовой системы

Бюджет как основное звено финансовой системы Зоны риска кредитных вложений

Зоны риска кредитных вложений Бухгалтерский учет строительных проектов. Инструкция

Бухгалтерский учет строительных проектов. Инструкция Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Анализ финансовых отчетов и коэффициентов

Анализ финансовых отчетов и коэффициентов Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Акцизы: порядок исполнения обязанности налогоплательщика

Акцизы: порядок исполнения обязанности налогоплательщика ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Учет таможенных платежей при экспорте и импорте

Учет таможенных платежей при экспорте и импорте Форфейтинговое финансирование

Форфейтинговое финансирование Мировые финансовые рынки

Мировые финансовые рынки Программа добровольного медицинского страхования

Программа добровольного медицинского страхования Учет затрат на производство

Учет затрат на производство Налоги. Решение задач

Налоги. Решение задач Фондирование и структура капитала компании

Фондирование и структура капитала компании Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі

Инвестиция. Инвестициялар төмендегі мақсаттарды шешуге көмектеседі Семейная ипотека для военнослужащих

Семейная ипотека для военнослужащих Учет производственных запасов предприятия. Тема 4

Учет производственных запасов предприятия. Тема 4