- Акцизы: порядок исполнения обязанности налогоплательщика

Содержание

- 2. Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой

- 3. Налогоплательщики (ст. 179 НК РФ): Организации Индивидуальные предприниматели Лица, признаваемые налогоплательщиками в связи с перемещением товаров

- 4. Объект налогообложения (ст. 182 НК РФ): Признается - реализация, передача для собственных нужд, ввоз подакцизных товаров,

- 5. Статья 183 НК РФ Не подлежат налогообложению следующие операции (ст. 183 НК РФ): передача подакцизных товаров

- 6. первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в

- 7. Налоговая база (ст .187 НК РФ), определяется отдельно по каждому виду подакцизного товара и зависит от

- 8. 2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений статьи

- 9. 3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом

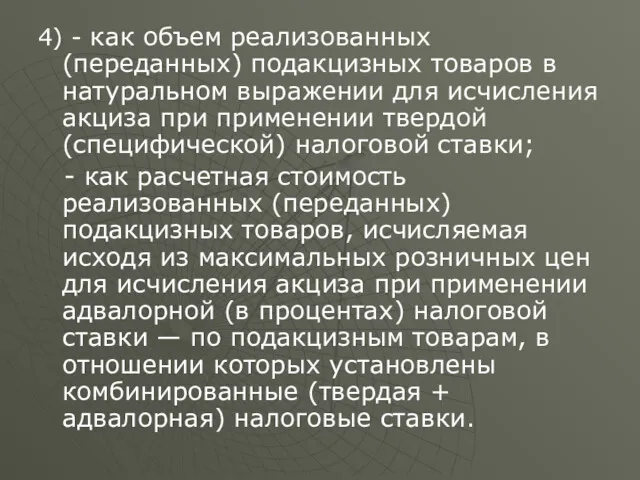

- 10. 4) - как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении

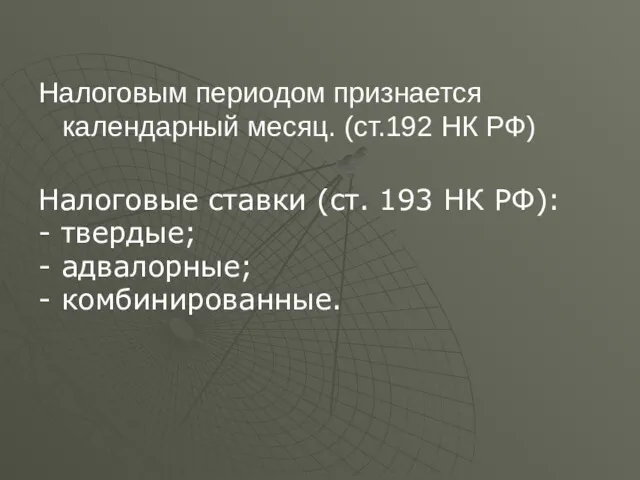

- 11. Налоговым периодом признается календарный месяц. (ст.192 НК РФ) Налоговые ставки (ст. 193 НК РФ): - твердыe;

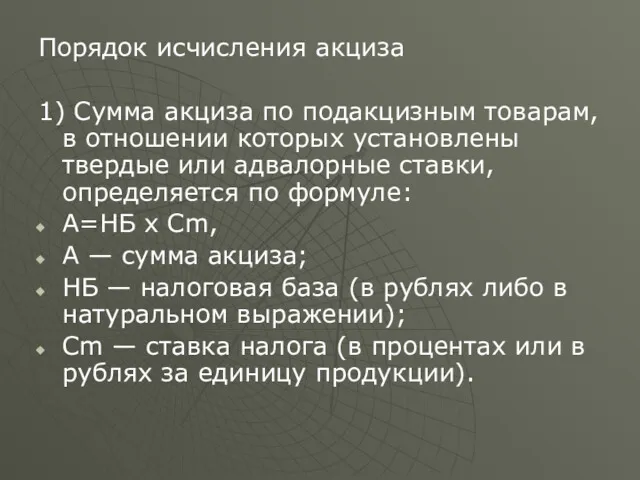

- 12. Порядок исчисления акциза 1) Сумма акциза по подакцизным товарам, в отношении которых установлены твердые или адвалорные

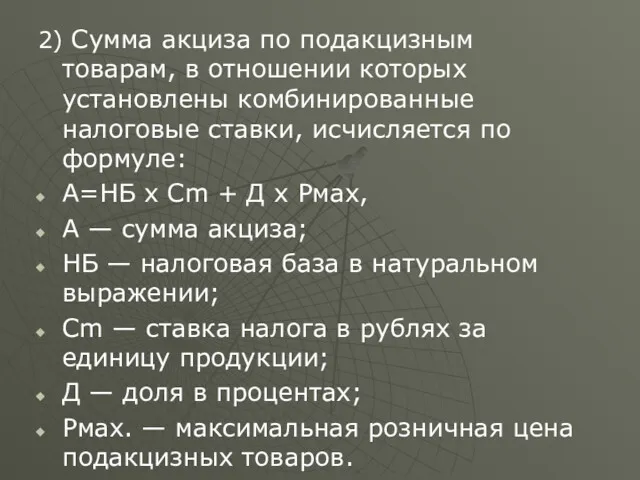

- 13. 2) Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется по формуле:

- 14. Общая сумма акциза исчисляется сложением всех сумм акциза по каждому виду подакцизного товара, облагаемому по разным

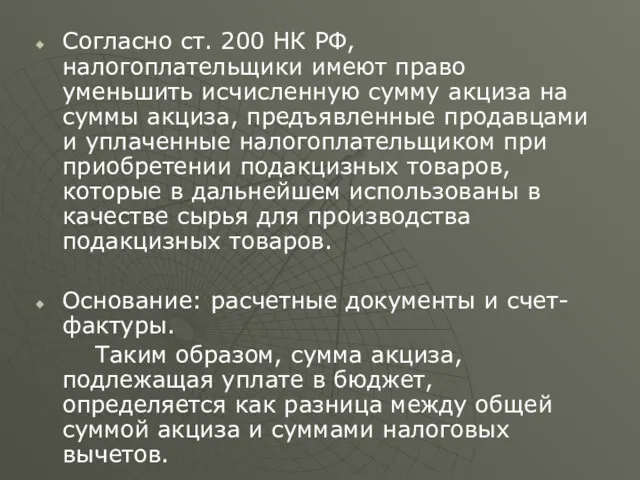

- 15. Согласно ст. 200 НК РФ, налогоплательщики имеют право уменьшить исчисленную сумму акциза на суммы акциза, предъявленные

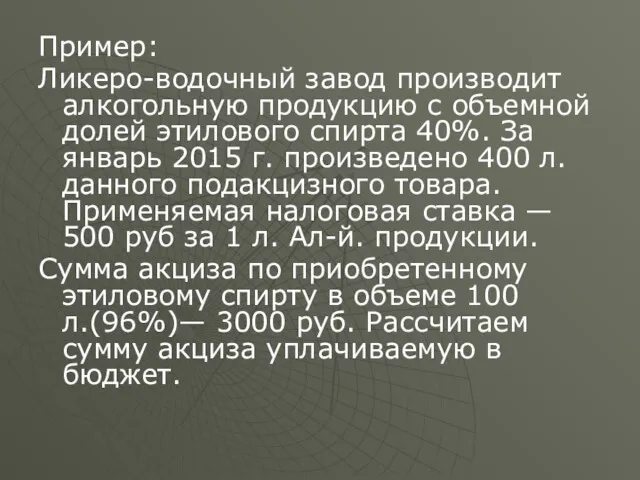

- 16. Пример: Ликеро-водочный завод производит алкогольную продукцию с объемной долей этилового спирта 40%. За январь 2015 г.

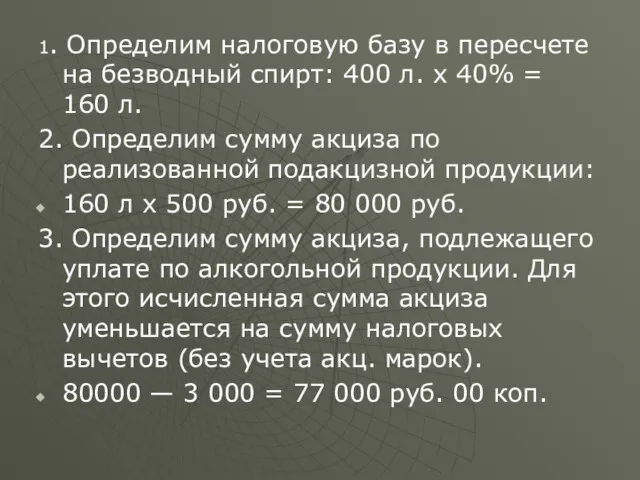

- 17. 1. Определим налоговую базу в пересчете на безводный спирт: 400 л. х 40% = 160 л.

- 18. С 1 июля 2011 г уплачивают авансовые платежи, организации производящие: алкогольную продукцию (за исключением натуральных вин

- 19. Сроки уплаты акцизов и предоставления отчетности (ст. 204) Уплата акциза при реализации подакцизных товаров производится исходя

- 20. Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими соответствующие свидетельства, производится не позднее

- 22. Скачать презентацию

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей

Налогоплательщики (ст. 179 НК РФ):

Организации

Индивидуальные предприниматели

Лица, признаваемые налогоплательщиками в связи с

Налогоплательщики (ст. 179 НК РФ):

Организации

Индивидуальные предприниматели

Лица, признаваемые налогоплательщиками в связи с

Объект налогообложения (ст. 182 НК РФ):

Признается - реализация, передача для

Объект налогообложения (ст. 182 НК РФ):

Признается - реализация, передача для

Статья 183 НК РФ

Не подлежат налогообложению следующие операции (ст. 183

Статья 183 НК РФ

Не подлежат налогообложению следующие операции (ст. 183

первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров,

первичная реализация (передача) конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров,

Налоговая база (ст .187 НК РФ), определяется отдельно по каждому виду

Налоговая база (ст .187 НК РФ), определяется отдельно по каждому виду

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из

2) как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен

3) как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен

4) - как объем реализованных (переданных) подакцизных товаров в натуральном выражении

4) - как объем реализованных (переданных) подакцизных товаров в натуральном выражении

Налоговым периодом признается календарный месяц. (ст.192 НК РФ)

Налоговые ставки (ст. 193

Налоговые ставки (ст. 193

Порядок исчисления акциза

1) Сумма акциза по подакцизным товарам, в отношении которых

Порядок исчисления акциза

1) Сумма акциза по подакцизным товарам, в отношении которых

2) Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные

2) Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные

Общая сумма акциза исчисляется сложением всех сумм акциза по каждому виду

Общая сумма акциза исчисляется сложением всех сумм акциза по каждому виду

Согласно ст. 200 НК РФ, налогоплательщики имеют право уменьшить исчисленную сумму

Согласно ст. 200 НК РФ, налогоплательщики имеют право уменьшить исчисленную сумму

Пример:

Ликеро-водочный завод производит алкогольную продукцию с объемной долей этилового спирта

Пример:

Ликеро-водочный завод производит алкогольную продукцию с объемной долей этилового спирта

1. Определим налоговую базу в пересчете на безводный спирт: 400 л.

1. Определим налоговую базу в пересчете на безводный спирт: 400 л.

С 1 июля 2011 г уплачивают авансовые платежи, организации производящие:

алкогольную продукцию

С 1 июля 2011 г уплачивают авансовые платежи, организации производящие:

алкогольную продукцию

Сроки уплаты акцизов и предоставления отчетности (ст. 204)

Уплата акциза при

Сроки уплаты акцизов и предоставления отчетности (ст. 204)

Уплата акциза при

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими

Основные активные операции коммерческого банка

Основные активные операции коммерческого банка Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8)

Корпоративні фінанси. Робочий капітал корпоративних підприємств. (Тема 8) Споживче кредитування

Споживче кредитування Співпраця України з МВФ

Співпраця України з МВФ Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году

Итоги составления бухгалтерской отчетности за 2017 год. Изменения в отчетности бюджетных и автономных учреждений в 2018 году Математические методы в оценке

Математические методы в оценке Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ

Центральний банк і грошово-кредитна політика. Правовий статус і функції НБУ Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансы, финансовая система и финансовая деятельность РФ

Финансы, финансовая система и финансовая деятельность РФ Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Система премирования фронтального персонала

Система премирования фронтального персонала Право социального обеспечения. Тема 3 и тема 4

Право социального обеспечения. Тема 3 и тема 4 Учет основных средств предприятия и анализ эффективности их использования ИП Восканян

Учет основных средств предприятия и анализ эффективности их использования ИП Восканян Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Управление прибыльностью и рентабельностью компании

Управление прибыльностью и рентабельностью компании Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Бизнес- возможности компании Родник здоровья

Бизнес- возможности компании Родник здоровья Поняття валютного регулювання. (Тема 8)

Поняття валютного регулювання. (Тема 8) Транспортный налог

Транспортный налог Венчурные инвестиции

Венчурные инвестиции Қаржылық талдау негіздері

Қаржылық талдау негіздері Метод освоенного объема управления стоимостью проекта

Метод освоенного объема управления стоимостью проекта Тарифная система

Тарифная система Оборотні активи підприємства

Оборотні активи підприємства Туристік мекемелердегі шығындар есебі

Туристік мекемелердегі шығындар есебі Methods of revenue and expense calculations

Methods of revenue and expense calculations Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Состав и характеристика источников финансирования

Состав и характеристика источников финансирования