- Математические методы в оценке

Содержание

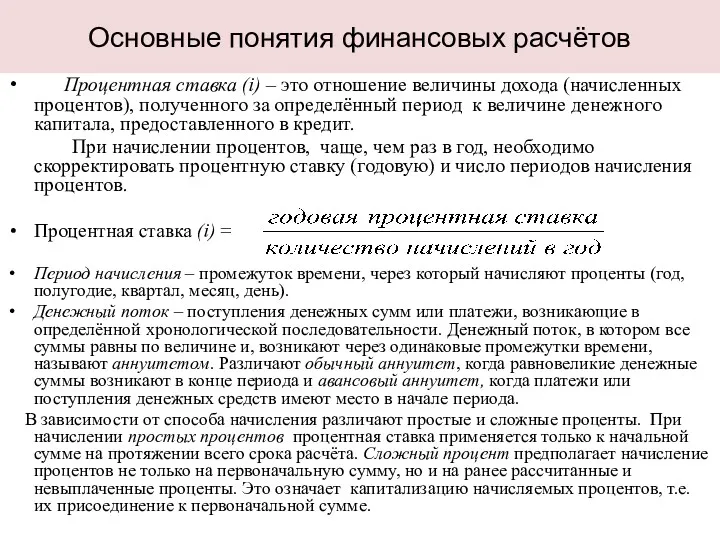

- 2. Основные понятия финансовых расчётов Процентная ставка (i) – это отношение величины дохода (начисленных процентов), полученного за

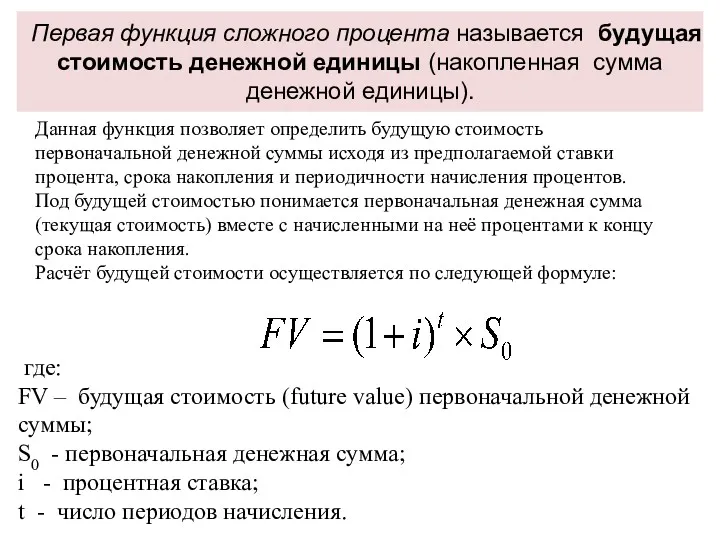

- 3. Первая функция сложного процента называется будущая стоимость денежной единицы (накопленная сумма денежной единицы). Данная функция позволяет

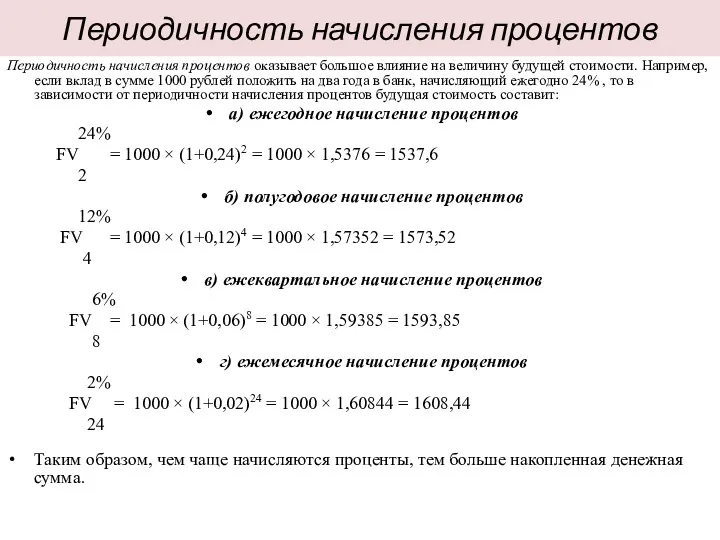

- 4. Периодичность начисления процентов Периодичность начисления процентов оказывает большое влияние на величину будущей стоимости. Например, если вклад

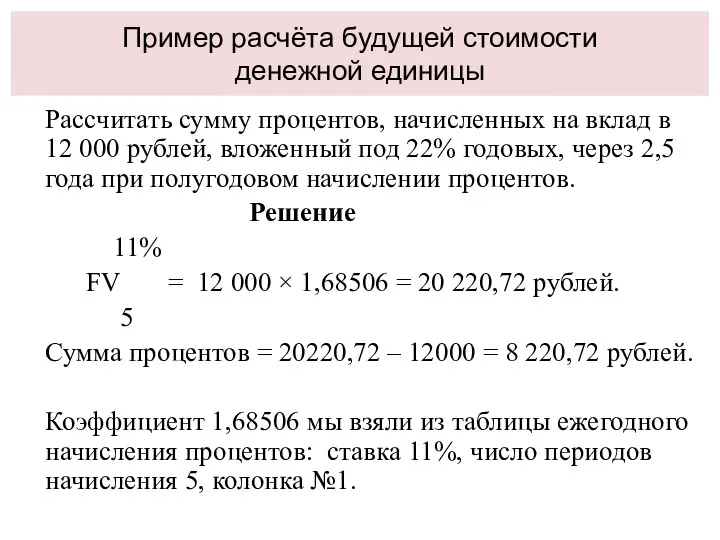

- 5. Пример расчёта будущей стоимости денежной единицы Рассчитать сумму процентов, начисленных на вклад в 12 000 рублей,

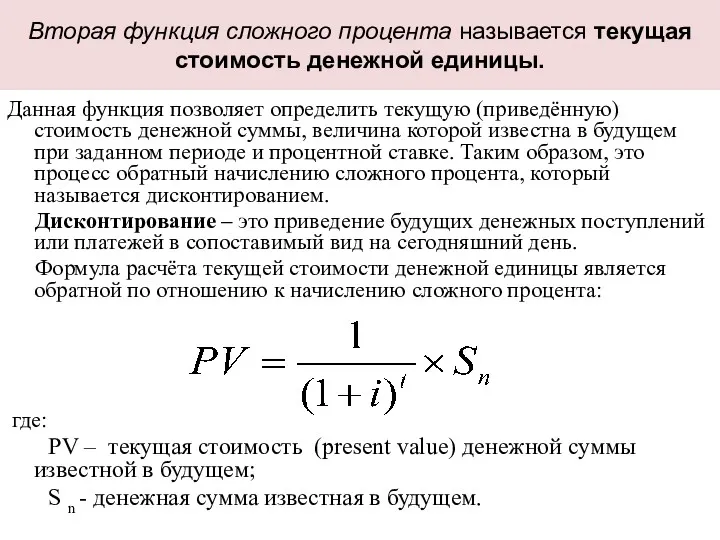

- 6. Вторая функция сложного процента называется текущая стоимость денежной единицы. Данная функция позволяет определить текущую (приведённую) стоимость

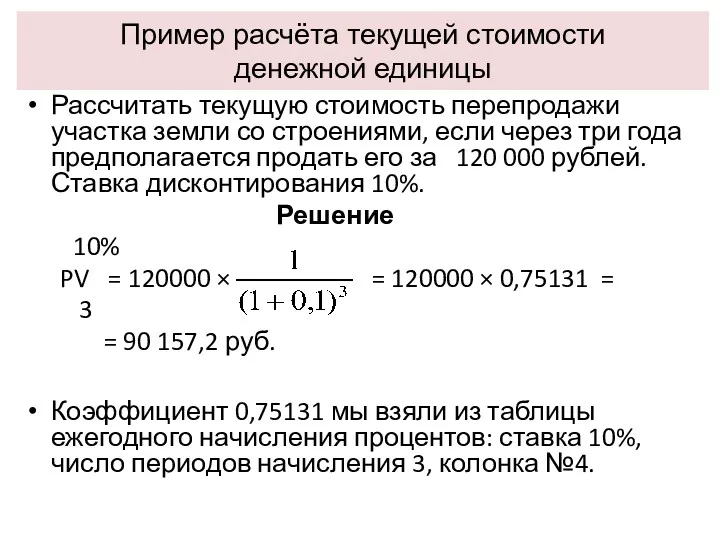

- 7. Пример расчёта текущей стоимости денежной единицы Рассчитать текущую стоимость перепродажи участка земли со строениями, если через

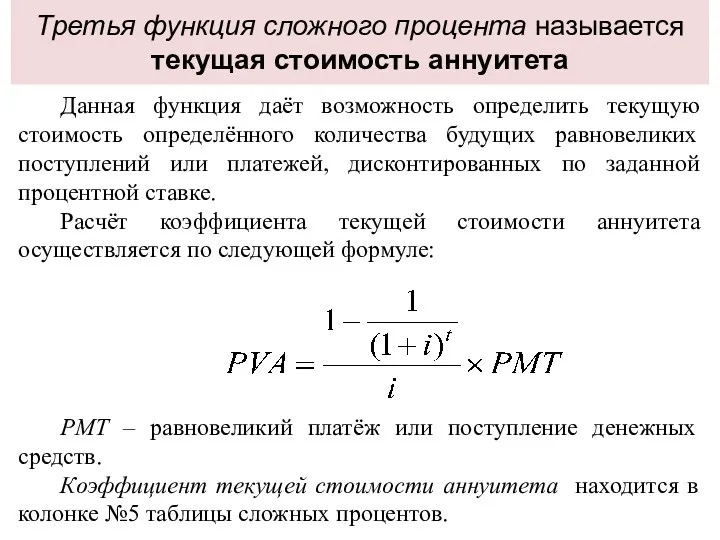

- 8. Третья функция сложного процента называется текущая стоимость аннуитета Данная функция даёт возможность определить текущую стоимость определённого

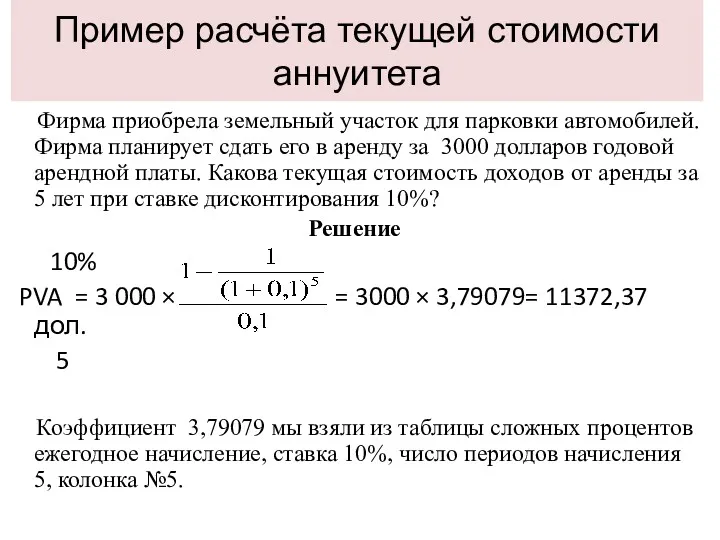

- 9. Пример расчёта текущей стоимости аннуитета Фирма приобрела земельный участок для парковки автомобилей. Фирма планирует сдать его

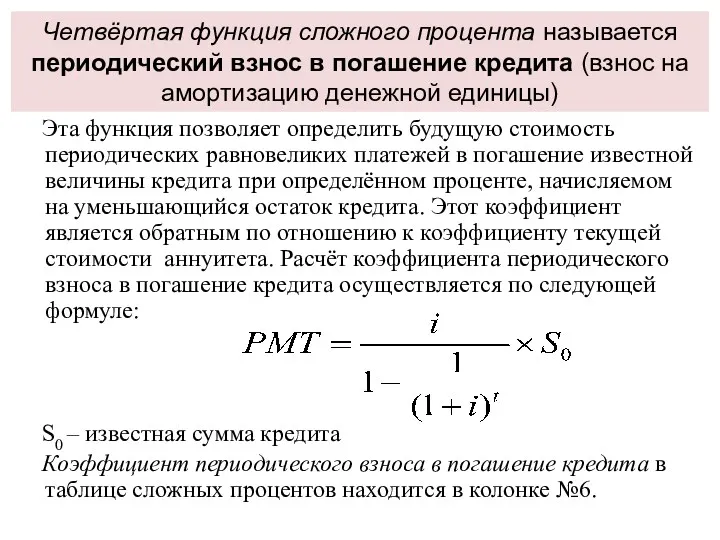

- 10. Четвёртая функция сложного процента называется периодический взнос в погашение кредита (взнос на амортизацию денежной единицы) Эта

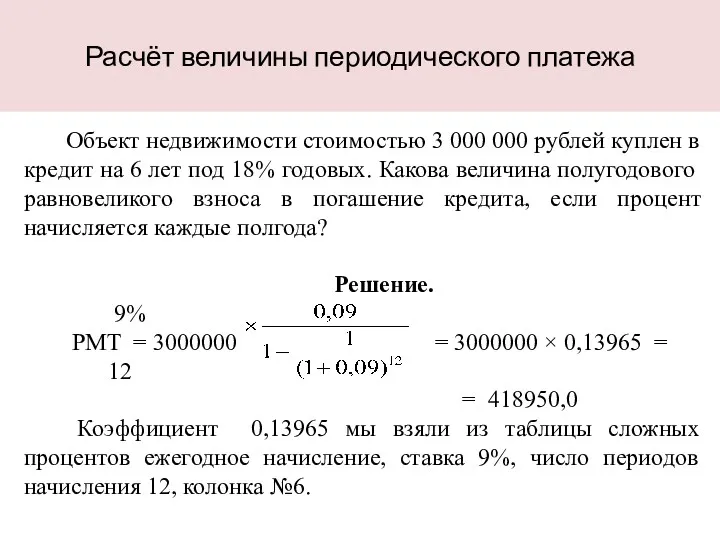

- 11. Расчёт величины периодического платежа Объект недвижимости стоимостью 3 000 000 рублей куплен в кредит на 6

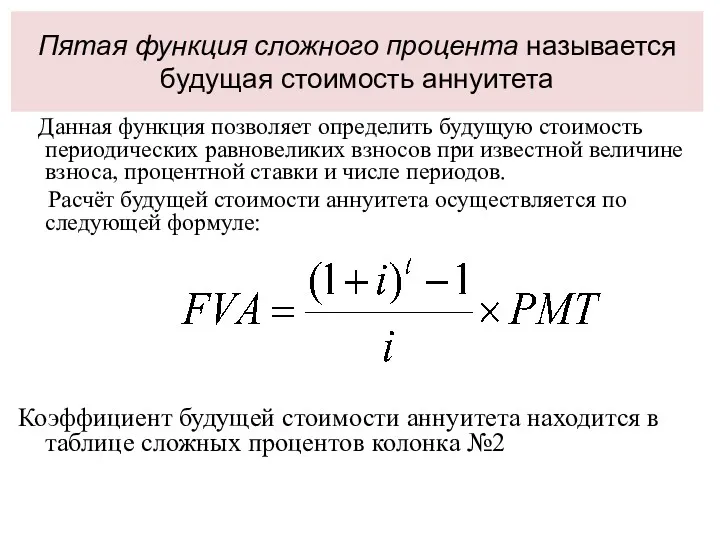

- 12. Пятая функция сложного процента называется будущая стоимость аннуитета Данная функция позволяет определить будущую стоимость периодических равновеликих

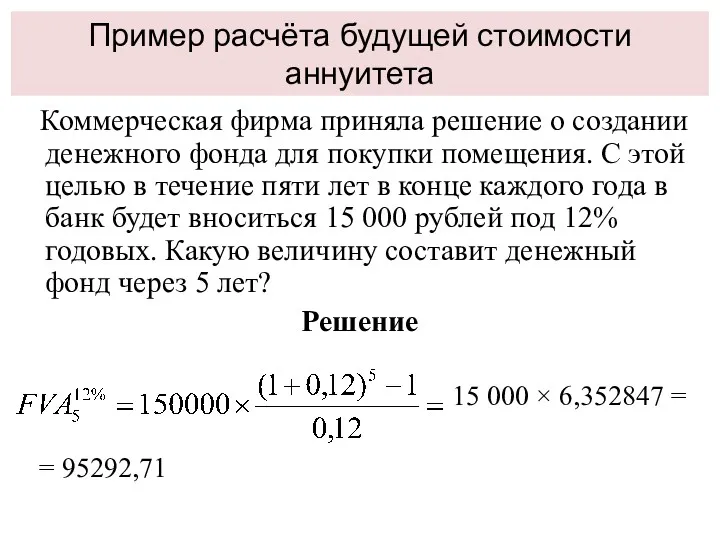

- 13. Пример расчёта будущей стоимости аннуитета Коммерческая фирма приняла решение о создании денежного фонда для покупки помещения.

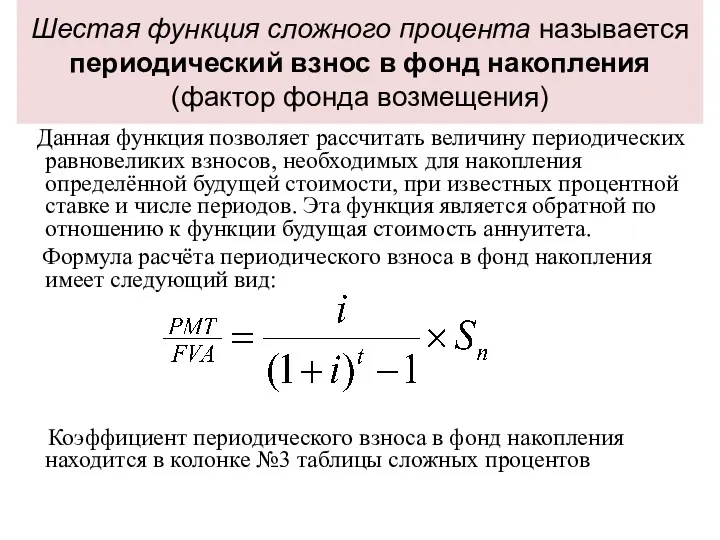

- 14. Шестая функция сложного процента называется периодический взнос в фонд накопления (фактор фонда возмещения) Данная функция позволяет

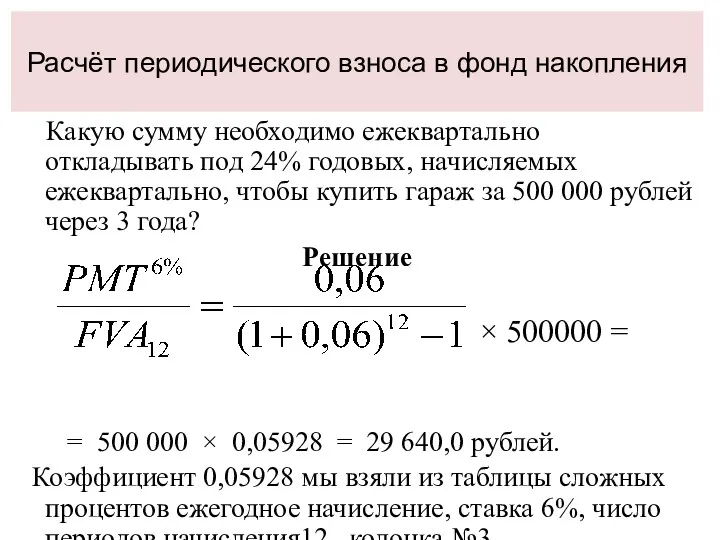

- 15. Расчёт периодического взноса в фонд накопления Какую сумму необходимо ежеквартально откладывать под 24% годовых, начисляемых ежеквартально,

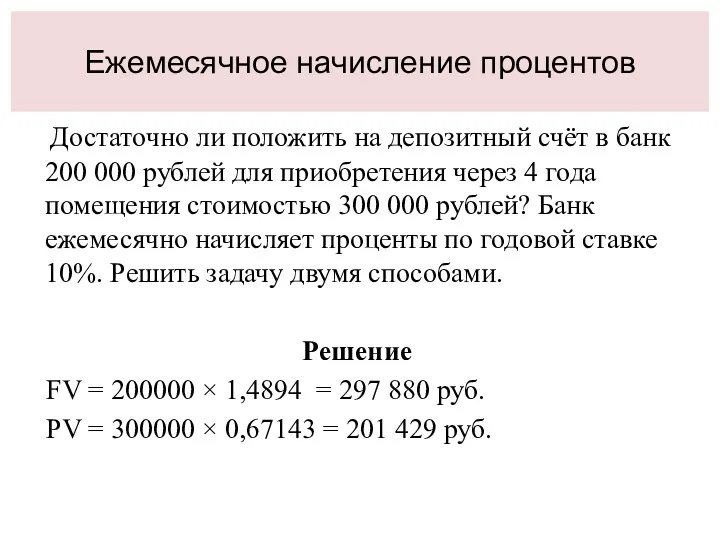

- 16. Ежемесячное начисление процентов Достаточно ли положить на депозитный счёт в банк 200 000 рублей для приобретения

- 18. Скачать презентацию

Основные понятия финансовых расчётов

Процентная ставка (i) – это отношение величины

Основные понятия финансовых расчётов

Процентная ставка (i) – это отношение величины

Первая функция сложного процента называется будущая стоимость денежной единицы (накопленная сумма

Первая функция сложного процента называется будущая стоимость денежной единицы (накопленная сумма

Периодичность начисления процентов

Периодичность начисления процентов оказывает большое влияние на величину будущей

Периодичность начисления процентов

Периодичность начисления процентов оказывает большое влияние на величину будущей

Пример расчёта будущей стоимости

денежной единицы

Рассчитать сумму процентов, начисленных на

Пример расчёта будущей стоимости

денежной единицы

Рассчитать сумму процентов, начисленных на

Вторая функция сложного процента называется текущая стоимость денежной единицы.

Данная функция позволяет

Вторая функция сложного процента называется текущая стоимость денежной единицы.

Данная функция позволяет

Пример расчёта текущей стоимости

денежной единицы

Рассчитать текущую стоимость перепродажи участка земли

Пример расчёта текущей стоимости

денежной единицы

Рассчитать текущую стоимость перепродажи участка земли

Третья функция сложного процента называется текущая стоимость аннуитета

Данная функция даёт возможность

Третья функция сложного процента называется текущая стоимость аннуитета

Данная функция даёт возможность

Пример расчёта текущей стоимости аннуитета

Фирма приобрела земельный участок для парковки

Пример расчёта текущей стоимости аннуитета

Фирма приобрела земельный участок для парковки

Четвёртая функция сложного процента называется периодический взнос в погашение кредита (взнос

Четвёртая функция сложного процента называется периодический взнос в погашение кредита (взнос

Расчёт величины периодического платежа

Объект недвижимости стоимостью 3 000 000 рублей куплен

Расчёт величины периодического платежа

Объект недвижимости стоимостью 3 000 000 рублей куплен

Пятая функция сложного процента называется будущая стоимость аннуитета

Данная функция позволяет

Пятая функция сложного процента называется будущая стоимость аннуитета

Данная функция позволяет

Пример расчёта будущей стоимости аннуитета

Коммерческая фирма приняла решение о

Пример расчёта будущей стоимости аннуитета

Коммерческая фирма приняла решение о

Шестая функция сложного процента называется периодический взнос в фонд накопления (фактор

Шестая функция сложного процента называется периодический взнос в фонд накопления (фактор

Расчёт периодического взноса в фонд накопления

Какую сумму необходимо ежеквартально откладывать

Расчёт периодического взноса в фонд накопления

Какую сумму необходимо ежеквартально откладывать

Ежемесячное начисление процентов

Достаточно ли положить на депозитный счёт в банк

Ежемесячное начисление процентов

Достаточно ли положить на депозитный счёт в банк

Рабочая тетрадь участника

Рабочая тетрадь участника Облигации. Собрание облигационеров

Облигации. Собрание облигационеров Документирование структуры внутреннего контроля цикла финансовой отчетности

Документирование структуры внутреннего контроля цикла финансовой отчетности Электронные сервисы ФНС России

Электронные сервисы ФНС России Голубые фишки

Голубые фишки Устройство ККМ

Устройство ККМ Further aspects of Consolidated Accounts Balance Sheets

Further aspects of Consolidated Accounts Balance Sheets АО Объединенная страховая компания

АО Объединенная страховая компания Финансовая разминка. Финансовый грамотей

Финансовая разминка. Финансовый грамотей Страхування майна громадян

Страхування майна громадян Кто и как поддержит ваш проект

Кто и как поддержит ваш проект Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері Преимущества почты в предоставлении услуги Электронные переводы

Преимущества почты в предоставлении услуги Электронные переводы Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс

Новый формат проведения профессионального конкурса по 1С:Бухгалтерии 8: мастер-класс Как работать с единым налоговым платежом

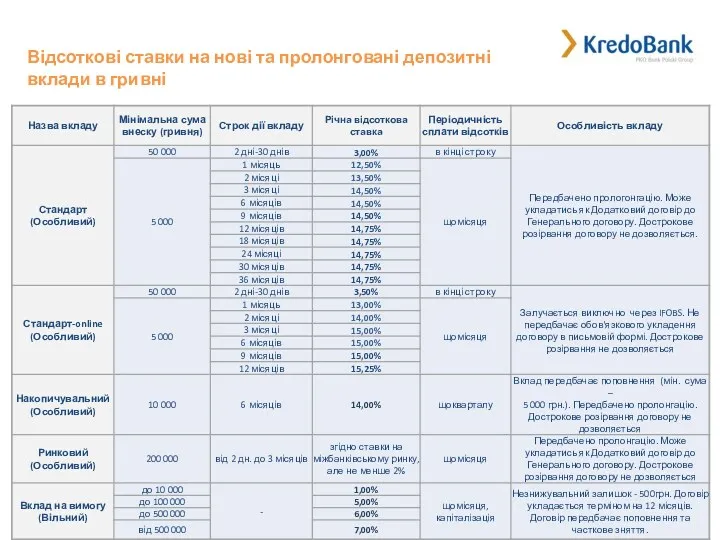

Как работать с единым налоговым платежом Відсоткові ставки на нові та пролонговані депозитні вклади в гривні

Відсоткові ставки на нові та пролонговані депозитні вклади в гривні Экономическая сущность налогов. Основы построения налогов и налогообложения

Экономическая сущность налогов. Основы построения налогов и налогообложения Портфели ценных бумаг

Портфели ценных бумаг Финансы домашних хозяйств

Финансы домашних хозяйств Бюджет проекта

Бюджет проекта Договор страхования

Договор страхования Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы)

Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы) Разработка ценовой политики отеля

Разработка ценовой политики отеля Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество)

Знаковые решения Верховного суда РФ по налоговым спорам в 2018 году (НДС, налог на прибыль, налог на имущество) Цели и функции, основные направления и процедуры внутреннего аудита цикла затрат

Цели и функции, основные направления и процедуры внутреннего аудита цикла затрат О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований

О распределении субсидий из областного бюджета Тверской области бюджетам муниципальных образований Простые проценты. Сущность процентных платежей

Простые проценты. Сущность процентных платежей