- Страхування майна громадян

Содержание

- 2. Страхування майна фізичних осіб — це підгалузь майнового страхування, яка історично виникла першою. Страхування майна фізичних

- 3. Хто може страхувати: громадяни (власники майна, співвласники майна, розпорядники або користувачі майна, орендарі, суб’єкти лізингу, застави

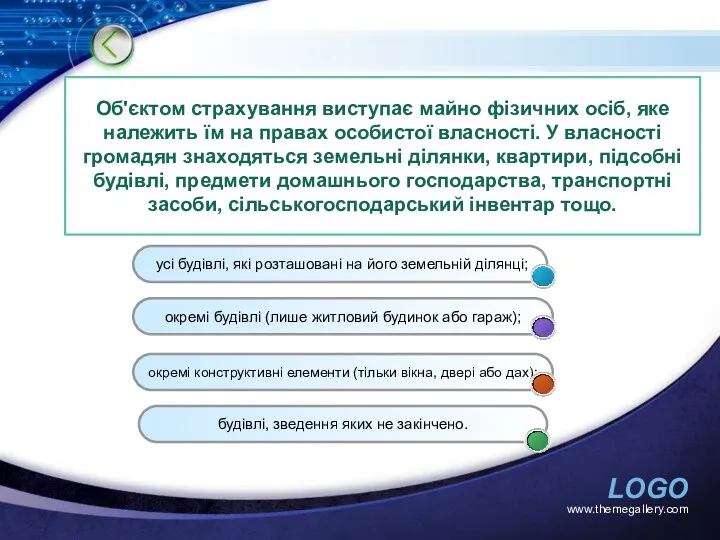

- 4. www.themegallery.com Об'єктом страхування виступає майно фізичних осіб, яке належить їм на правах особистої власності. У власності

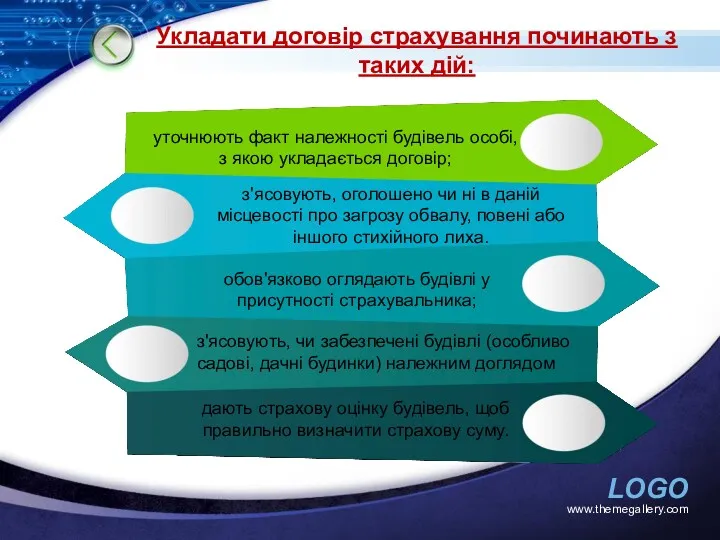

- 5. Укладати договір страхування починають з таких дій: www.themegallery.com уточнюють факт належності будівель особі, з якою укладається

- 6. Ризики, що покриваються страховим захистом: вогонь (пожежа, задимлення, виділення сажі, удар блискавки, вибух); стихійні лиха (буря,

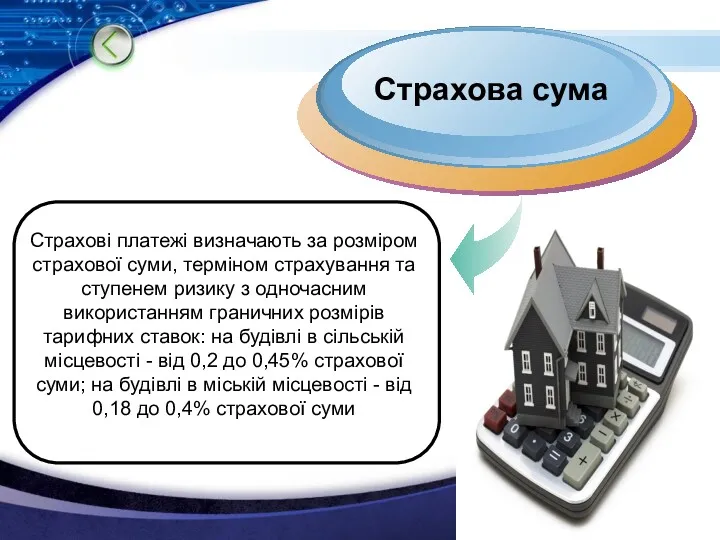

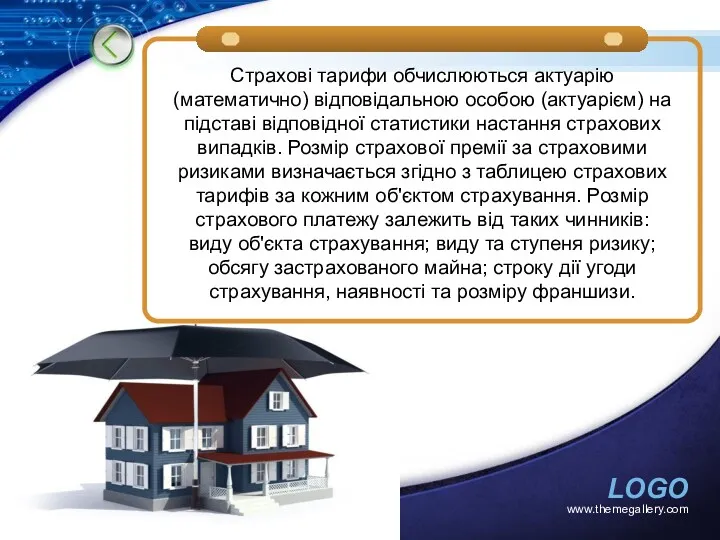

- 7. Страхові платежі визначають за розміром страхової суми, терміном страхування та ступенем ризику з одночасним використанням граничних

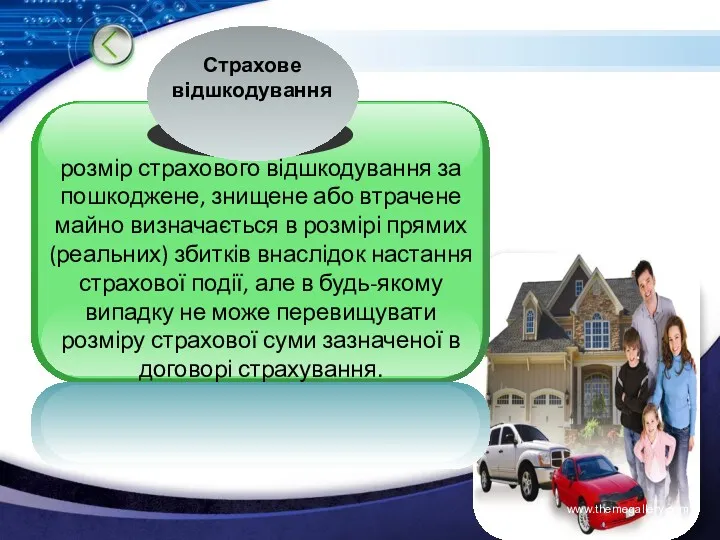

- 8. www.themegallery.com Страхове відшкодування розмір страхового відшкодування за пошкоджене, знищене або втрачене майно визначається в розмірі прямих

- 9. www.themegallery.com

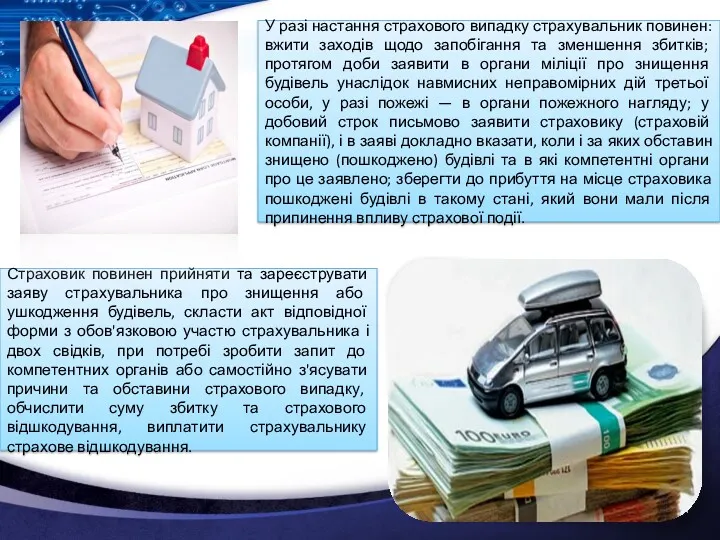

- 10. www.themegallery.com У разі настання страхового випадку страхувальник повинен: вжити заходів щодо запобігання та зменшення збитків; протягом

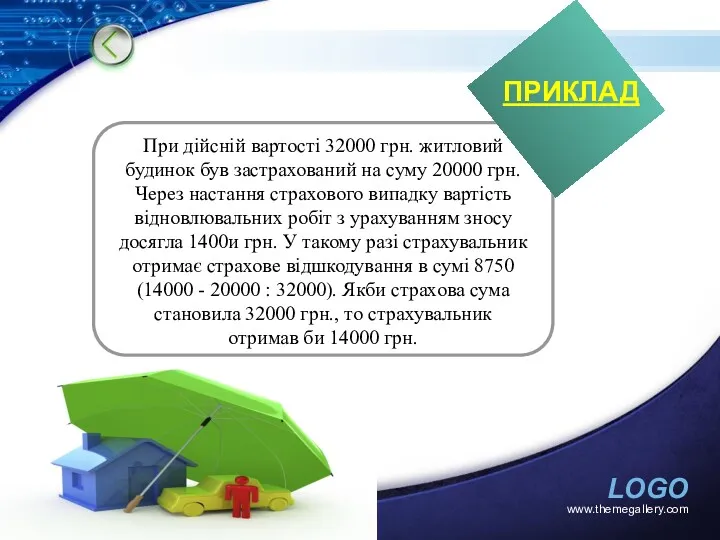

- 11. www.themegallery.com ПРИКЛАД При дійсній вартості 32000 грн. житловий будинок був застрахований на суму 20000 грн. Через

- 13. Скачать презентацию

Страхування майна фізичних осіб — це підгалузь майнового страхування, яка історично виникла

Страхування майна фізичних осіб — це підгалузь майнового страхування, яка історично виникла

Хто може страхувати:

громадяни (власники майна, співвласники майна, розпорядники або користувачі

Хто може страхувати:

громадяни (власники майна, співвласники майна, розпорядники або користувачі

www.themegallery.com

Об'єктом страхування виступає майно фізичних осіб, яке належить їм на правах

www.themegallery.com

Об'єктом страхування виступає майно фізичних осіб, яке належить їм на правах

Укладати договір страхування починають з таких дій:

www.themegallery.com

уточнюють факт належності будівель особі,

Укладати договір страхування починають з таких дій:

www.themegallery.com

уточнюють факт належності будівель особі,

Ризики, що покриваються страховим захистом:

вогонь (пожежа, задимлення, виділення сажі, удар блискавки,

Ризики, що покриваються страховим захистом:

вогонь (пожежа, задимлення, виділення сажі, удар блискавки,

Страхові платежі визначають за розміром страхової суми, терміном страхування та ступенем

Страхові платежі визначають за розміром страхової суми, терміном страхування та ступенем

www.themegallery.com

Страхове

відшкодування

розмір страхового відшкодування за пошкоджене, знищене або втрачене майно визначається

www.themegallery.com

Страхове

відшкодування

розмір страхового відшкодування за пошкоджене, знищене або втрачене майно визначається

www.themegallery.com

www.themegallery.com

www.themegallery.com

У разі настання страхового випадку страхувальник повинен: вжити заходів щодо запобігання

www.themegallery.com

У разі настання страхового випадку страхувальник повинен: вжити заходів щодо запобігання

www.themegallery.com

ПРИКЛАД

При дійсній вартості 32000 грн. житловий будинок був застрахований на суму

www.themegallery.com

ПРИКЛАД

При дійсній вартості 32000 грн. житловий будинок був застрахований на суму

Планирование проекта. Риски проекта

Планирование проекта. Риски проекта Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные)

Упрощенные формы бухгалтерской отчетности (законодательно-обоснованные) Фирма қызметінің экономикалық негіздері. Лекция 6

Фирма қызметінің экономикалық негіздері. Лекция 6 Профессиональные участники рынка ценных бумаг

Профессиональные участники рынка ценных бумаг Бюджетное устройство

Бюджетное устройство Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Финансовое состояние корпорации: понятие и методика анализа

Финансовое состояние корпорации: понятие и методика анализа Деятельность ФТС России в системе международного таможенного сотрудничества

Деятельность ФТС России в системе международного таможенного сотрудничества Javne finansije. Lekcija 8

Javne finansije. Lekcija 8 Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год

Отчет об исполнении бюджета муниципального образования город Горячий Ключ за 2018 год Транспортный налог в Челябинской области на 2016 год

Транспортный налог в Челябинской области на 2016 год Тест Хауи в США: современная практика его применения

Тест Хауи в США: современная практика его применения Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях

Единая карта школьника. Проект по безналичной оплате питания в образовательных организациях Деньги: правовой аспект

Деньги: правовой аспект Страхование как способ минимизации рисков неисполнения кредитного обязательства

Страхование как способ минимизации рисков неисполнения кредитного обязательства Бухгалтерское дело в условиях реформирования учета и отчетности в России

Бухгалтерское дело в условиях реформирования учета и отчетности в России Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство

Финансовый менеджмент. Второй уровень Курс Бизнес. Предпринимательство Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

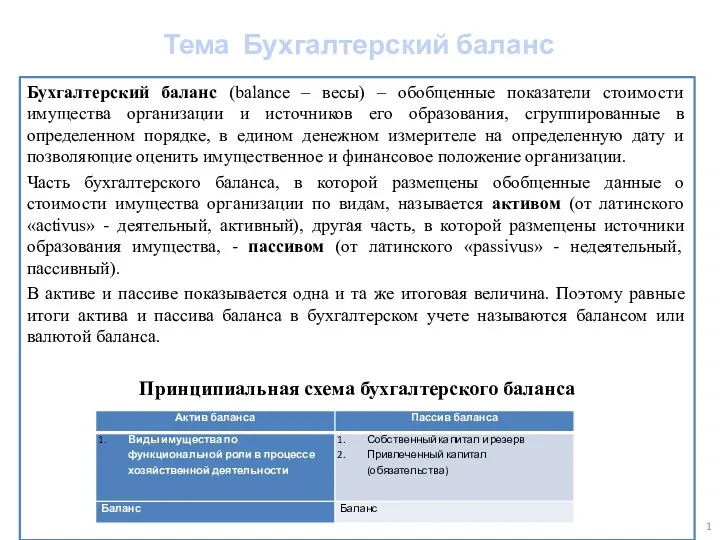

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Бухгалтерский баланс

Бухгалтерский баланс Сельская ипотека. АО Россельхозбанк

Сельская ипотека. АО Россельхозбанк Бюджетное управление на предприятии. Тема 8

Бюджетное управление на предприятии. Тема 8 Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг

Комитет по архитектуре и градостроительству Московской области. Порядок предоставления федеральных услуг Учет готовой продукции

Учет готовой продукции Організація стратегічного управління в банку

Організація стратегічного управління в банку Медицинское страхование

Медицинское страхование Контур-зарплата 6-НДФЛ

Контур-зарплата 6-НДФЛ Страхование граждан, выезжающих за рубеж

Страхование граждан, выезжающих за рубеж