- Javne finansije. Lekcija 8

Содержание

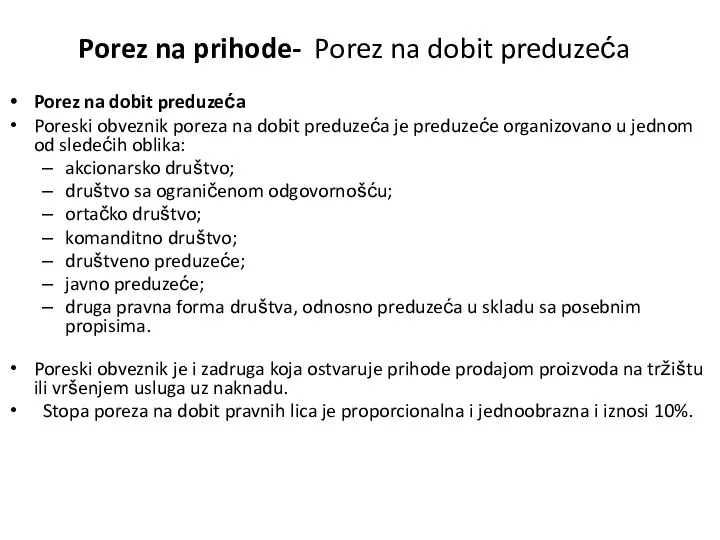

- 2. Porez na prihode- Porez na dobit preduzeća Porez na dobit preduzeća Poreski obveznik poreza na dobit

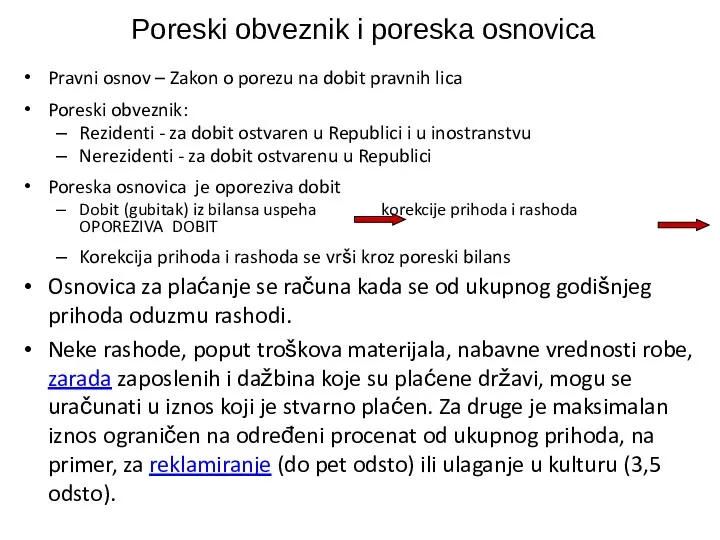

- 3. Poreski obveznik i poreska osnovica Pravni osnov – Zakon o porezu na dobit pravnih lica Poreski

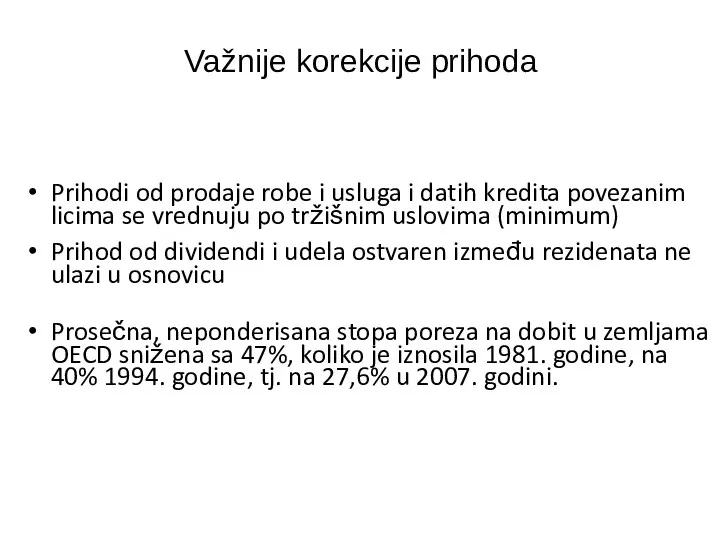

- 4. Važnije korekcije prihoda Prihodi od prodaje robe i usluga i datih kredita povezanim licima se vrednuju

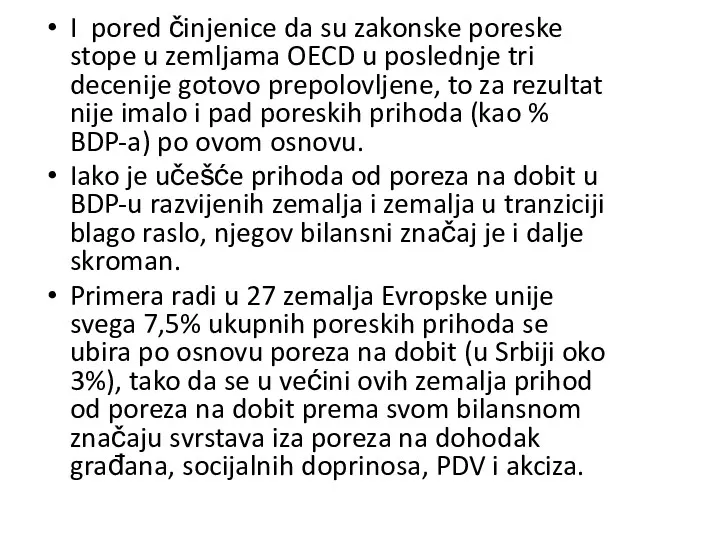

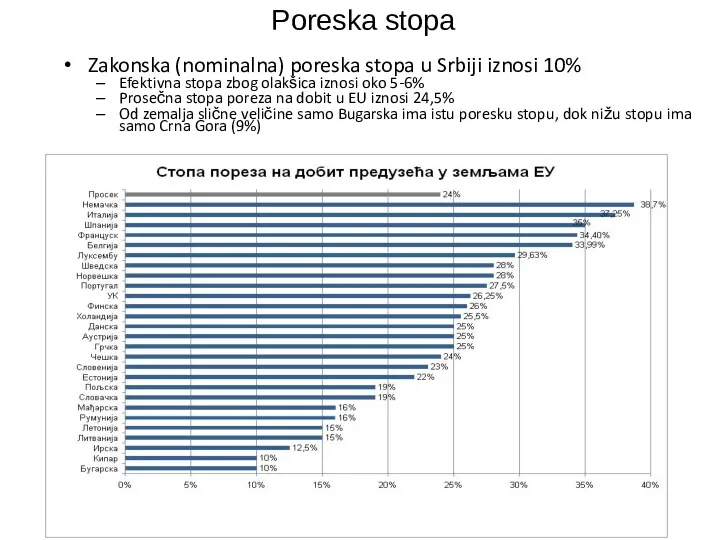

- 5. I pored činjenice da su zakonske poreske stope u zemljama OECD u poslednje tri decenije gotovo

- 6. Srbija ima najnižu poresku stopu na dobit preduzeća u Evropi: 10%. Osobe bez stalnog prebivališta u

- 7. Poreska stopa Zakonska (nominalna) poreska stopa u Srbiji iznosi 10% Efektivna stopa zbog olakšica iznosi oko

- 9. Reforme sistema poreza na dobit preduzeća u Srbiji Zaključak je da bi reforma sistema poreza na

- 10. Osnovni cilj pomenutih promena ogledao se u privlačenje stranih direktnih investicija kroz agresivnu poresku konkurenciju. Iako

- 12. Скачать презентацию

Porez na prihode- Porez na dobit preduzeća

Porez na dobit preduzeća

Poreski obveznik

Porez na prihode- Porez na dobit preduzeća

Porez na dobit preduzeća

Poreski obveznik

Poreski obveznik i poreska osnovica

Pravni osnov – Zakon o porezu na

Poreski obveznik i poreska osnovica

Pravni osnov – Zakon o porezu na

Važnije korekcije prihoda

Prihodi od prodaje robe i usluga i datih kredita

Važnije korekcije prihoda

Prihodi od prodaje robe i usluga i datih kredita

I pored činjenice da su zakonske poreske stope u zemljama OECD

I pored činjenice da su zakonske poreske stope u zemljama OECD

Srbija ima najnižu poresku stopu na dobit preduzeća u Evropi: 10%.

Srbija ima najnižu poresku stopu na dobit preduzeća u Evropi: 10%.

Poreska stopa

Zakonska (nominalna) poreska stopa u Srbiji iznosi 10%

Efektivna stopa zbog

Poreska stopa

Zakonska (nominalna) poreska stopa u Srbiji iznosi 10%

Efektivna stopa zbog

Reforme sistema poreza na dobit preduzeća u Srbiji

Zaključak je da

Reforme sistema poreza na dobit preduzeća u Srbiji

Zaključak je da

Osnovni cilj pomenutih promena ogledao se u privlačenje stranih direktnih investicija

Osnovni cilj pomenutih promena ogledao se u privlačenje stranih direktnih investicija

Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск

Финансово-хозяйственная деятельность МКП ПАТП-4, г. Новосибирск Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения

Современное состояние бухгалтерского учета вложений во внеоборотные активы и пути их улучшения Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price

Trade and cash discounts. Mathematics of buying. List price. Trade discounts. Net price Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании

Использование анализа финансовых показателей ПАО НК Роснефть для формирования инвестиционной стратегии компании Расчеты чеками

Расчеты чеками Оценка финансового состояния предприятия

Оценка финансового состояния предприятия Прибыль и рентабельность предприятия

Прибыль и рентабельность предприятия Финансовый взлет

Финансовый взлет Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Кейс на тему ОСАГО без страхования жизни

Кейс на тему ОСАГО без страхования жизни Анализ системы профессиональных соревнований

Анализ системы профессиональных соревнований Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством

Определение себестоимости продукции. Ее состав и виды. Роль калькулирования себестоимости продукции в управлении производством Понятие и классификация денежных потоков

Понятие и классификация денежных потоков Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп

Составление и использование бухгалтерской отчетности на материалах организации ЗАО Ордынский райтоп Текущее состояние и перспективы развития платежной системы Банка России

Текущее состояние и перспективы развития платежной системы Банка России Анализ рынка жилой недвижимости

Анализ рынка жилой недвижимости Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Финансовые и инвестиционные инструменты предпринимательской деятельности

Финансовые и инвестиционные инструменты предпринимательской деятельности Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Государственная поддержка жителям Ростовской области при приобретении жилья

Государственная поддержка жителям Ростовской области при приобретении жилья Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье

Социальный бюллетень. Страхование работников филиала Макрорегион Поволжье Міжнародний рух інвестиційного капіталу та виробнича діяльність

Міжнародний рух інвестиційного капіталу та виробнича діяльність Долевые ценные бумаги

Долевые ценные бумаги Блокчейн ICO и экономика будущего

Блокчейн ICO и экономика будущего Фінансові посередники

Фінансові посередники