- Финансовое состояние корпорации: понятие и методика анализа

Содержание

- 2. 1.Финансовый анализ: понятие, цель и задачи. Финансовый анализ - процесс изучения финансового состояния и результатов деятельности

- 3. Финансовый анализ оценивает: 1. Формирование и использование капитала. 2. Формирование и использование доходов. 3. Формирование и

- 4. Цели финансового анализа: Определение финансово- экономического состояния корпорации. Выявление изменений финансового состояния. Определение основных факторов, вызывающих

- 5. Этапы финансового анализа: Предварительный обзор бухгалтерской отчетности. Характеристика имущества корпорации (ВОА и ОА). Оценка финансовой устойчивости

- 6. С помощью финансового анализа принимают решения: По краткосрочному финансированию корпорации (пополнение оборотного капитала. По долгосрочному финансированию

- 7. 2. Финансовое состояние корпорации: понятие и методика анализа. Финансовое состояние - результат системы отношений, возникающих в

- 8. Финансовое состояние характеризует на определенную дату: наличие различных активов, размеры обязательств, способность функционировать и развиваться в

- 9. Содержание оценки финансового состояния во многом определяется тем, кто является пользователем информации и какова сфера экономических

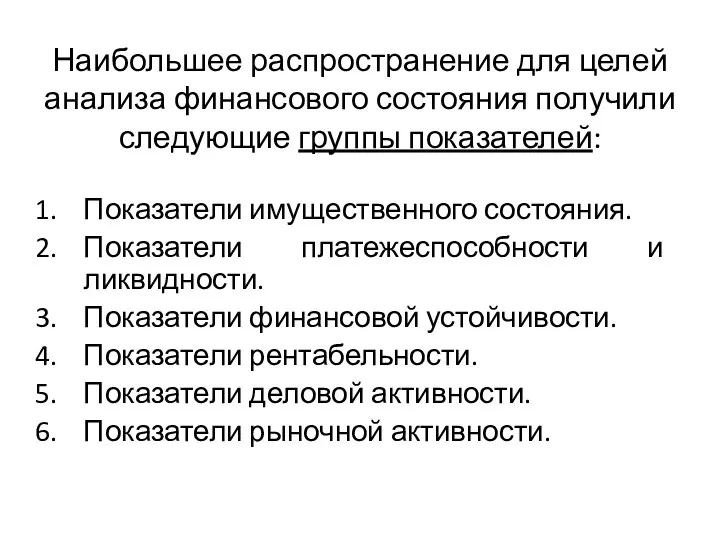

- 10. Наибольшее распространение для целей анализа финансового состояния получили следующие группы показателей: Показатели имущественного состояния. Показатели платежеспособности

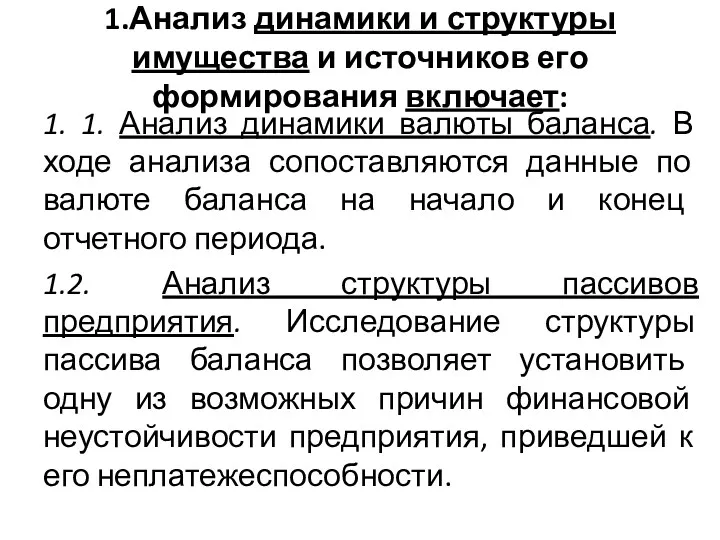

- 11. 1.Анализ динамики и структуры имущества и источников его формирования включает: 1. 1. Анализ динамики валюты баланса.

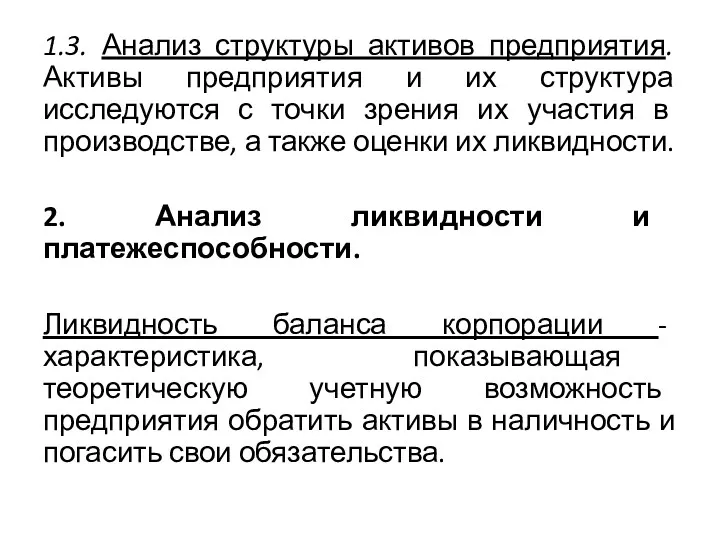

- 12. 1.3. Анализ структуры активов предприятия. Активы предприятия и их структура исследуются с точки зрения их участия

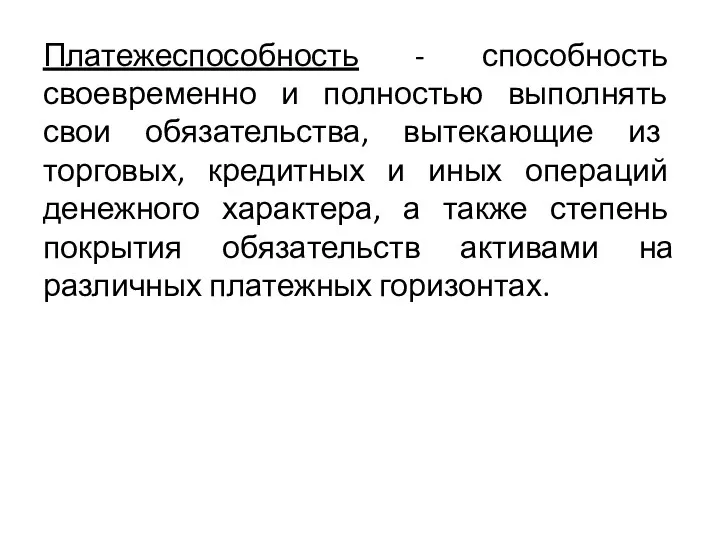

- 13. Платежеспособность - способность своевременно и полностью выполнять свои обязательства, вытекающие из торговых, кредитных и иных операций

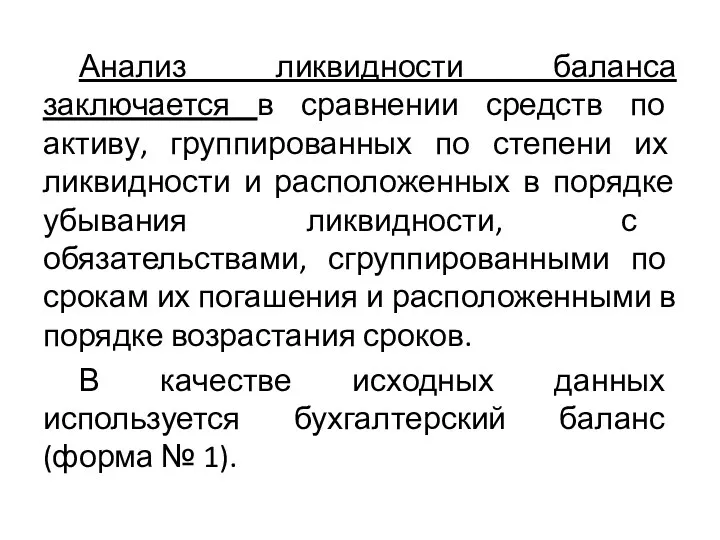

- 14. Анализ ликвидности баланса заключается в сравнении средств по активу, группированных по степени их ликвидности и расположенных

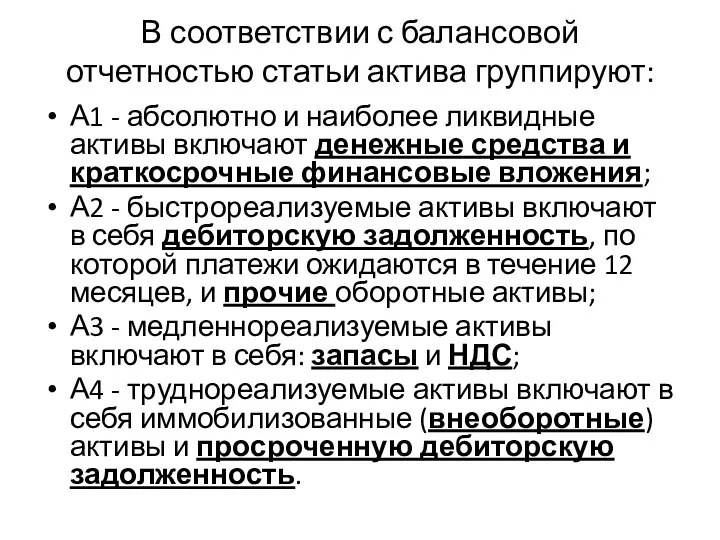

- 15. В соответствии с балансовой отчетностью статьи актива группируют: А1 - абсолютно и наиболее ликвидные активы включают

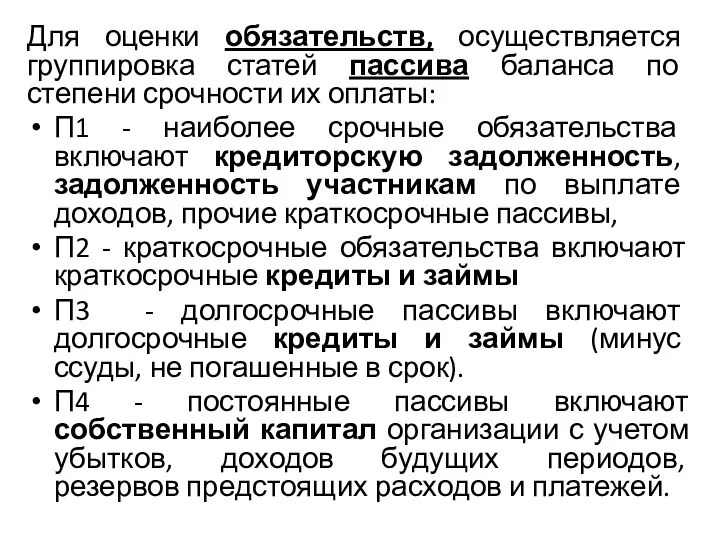

- 16. Для оценки обязательств, осуществляется группировка статей пассива баланса по степени срочности их оплаты: П1 - наиболее

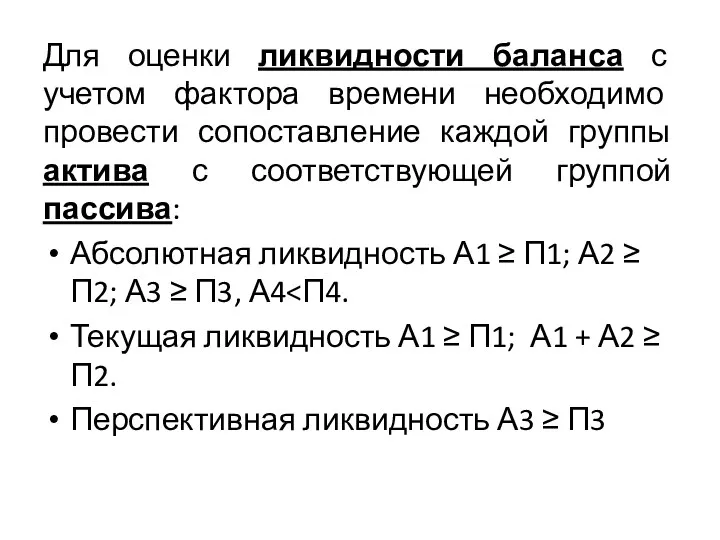

- 17. Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление каждой группы актива с соответствующей

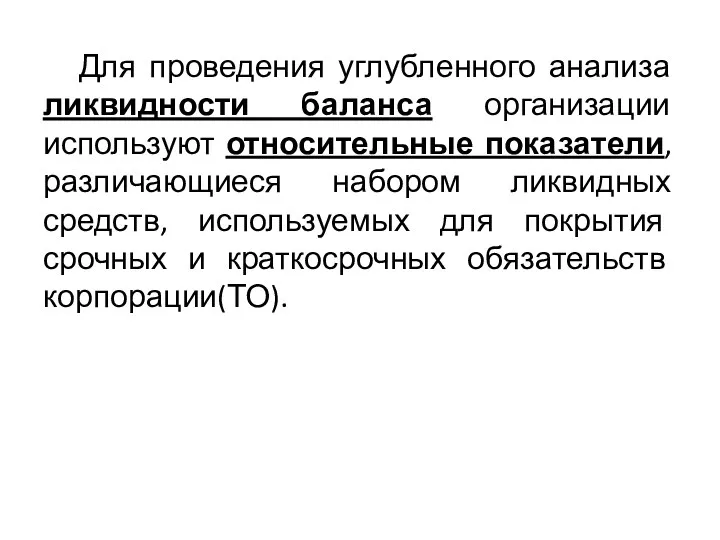

- 18. Для проведения углубленного анализа ликвидности баланса организации используют относительные показатели, различающиеся набором ликвидных средств, используемых для

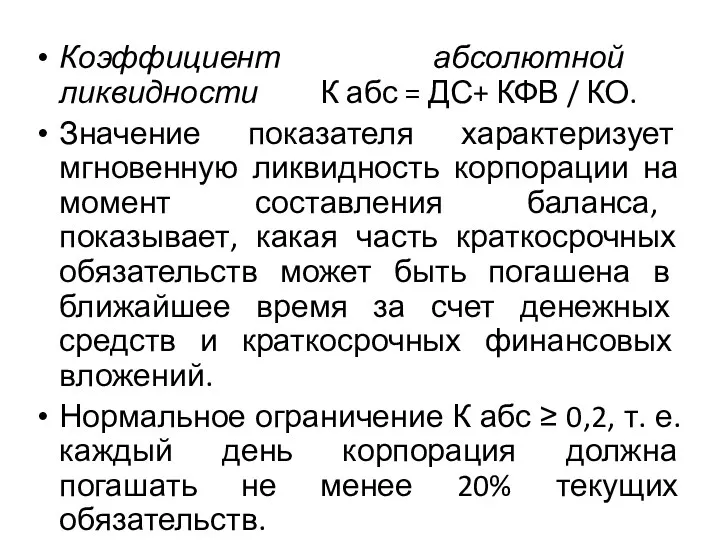

- 19. Коэффициент абсолютной ликвидности К абс = ДС+ КФВ / КО. Значение показателя характеризует мгновенную ликвидность корпорации

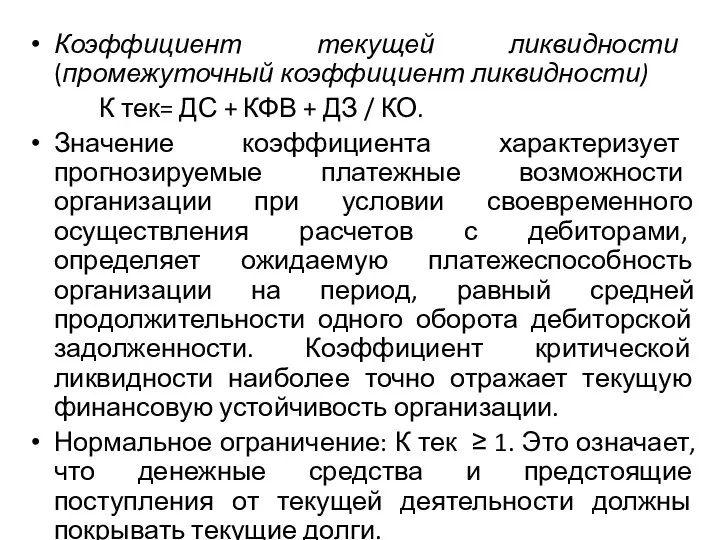

- 20. Коэффициент текущей ликвидности (промежуточный коэффициент ликвидности) К тек= ДС + КФВ + ДЗ / КО. Значение

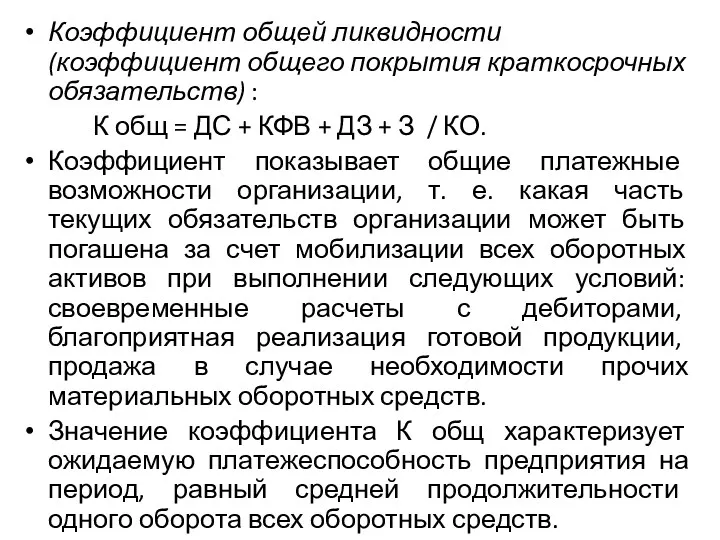

- 21. Коэффициент общей ликвидности (коэффициент общего покрытия краткосрочных обязательств) : К общ = ДС + КФВ +

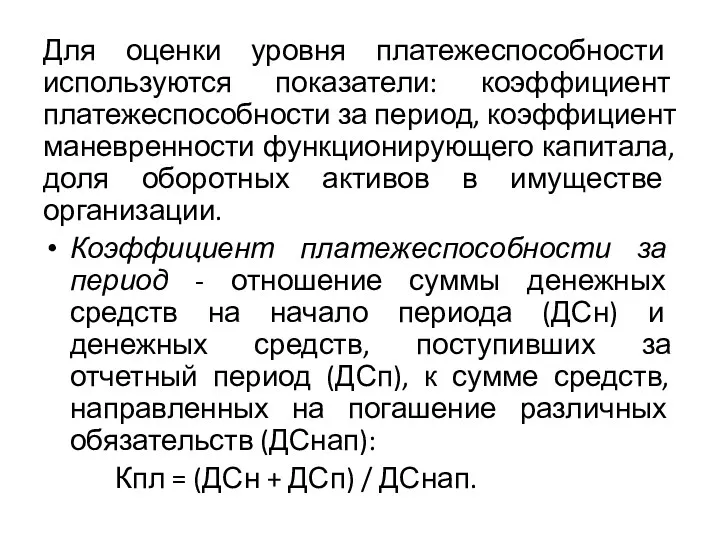

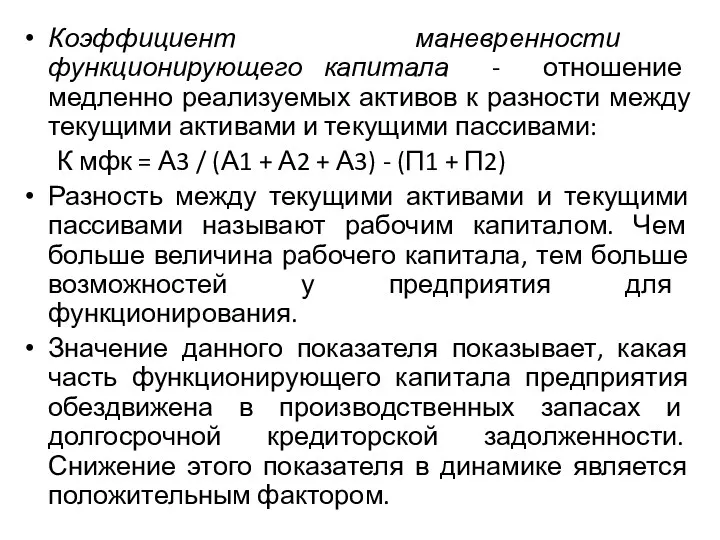

- 22. Для оценки уровня платежеспособности используются показатели: коэффициент платежеспособности за период, коэффициент маневренности функционирующего капитала, доля оборотных

- 23. Коэффициент маневренности функционирующего капитала - отношение медленно реализуемых активов к разности между текущими активами и текущими

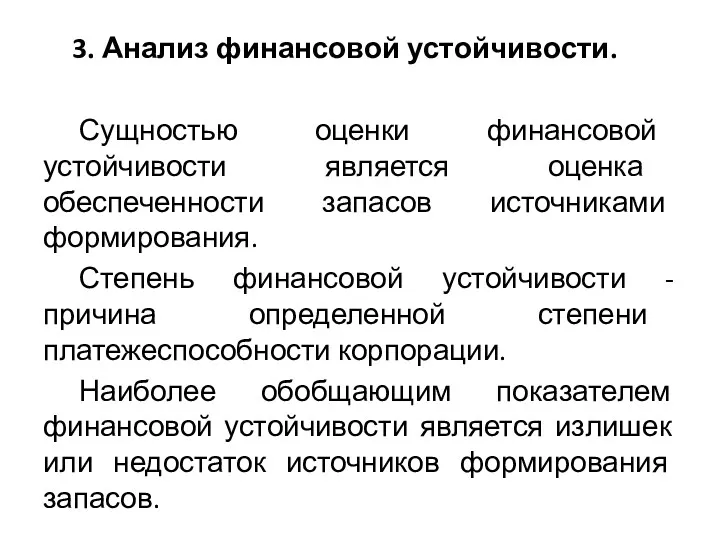

- 24. 3. Анализ финансовой устойчивости. Сущностью оценки финансовой устойчивости является оценка обеспеченности запасов источниками формирования. Степень финансовой

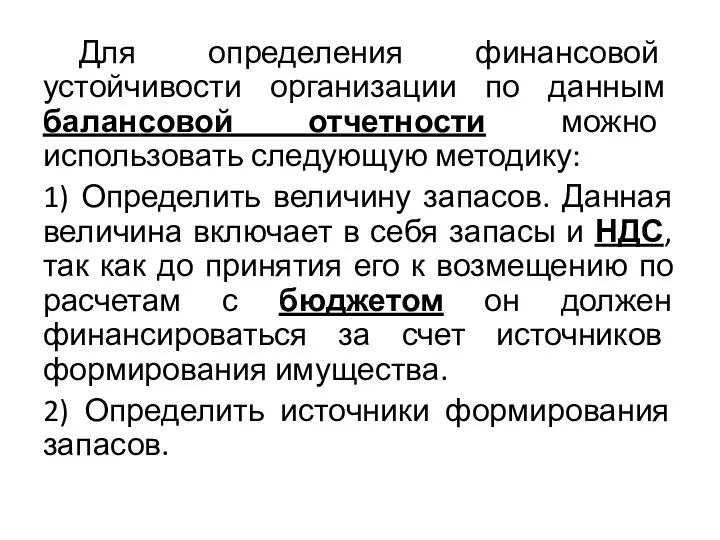

- 25. Для определения финансовой устойчивости организации по данным балансовой отчетности можно использовать следующую методику: 1) Определить величину

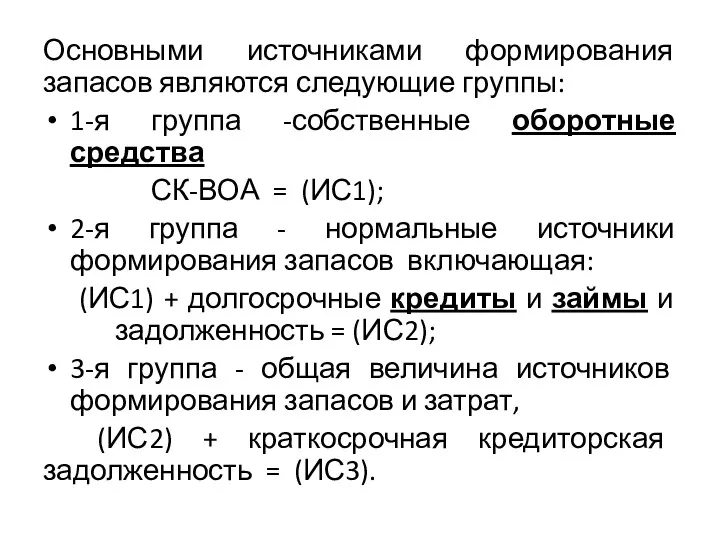

- 26. Основными источниками формирования запасов являются следующие группы: 1-я группа -собственные оборотные средства СК-ВОА = (ИС1); 2-я

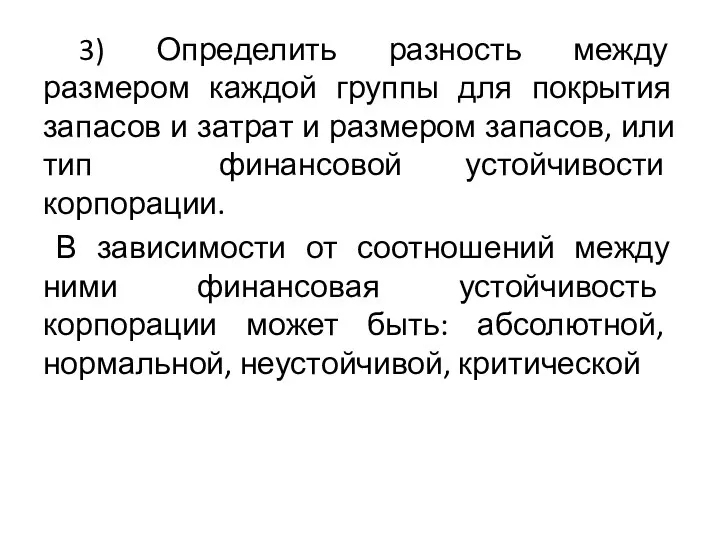

- 27. 3) Определить разность между размером каждой группы для покрытия запасов и затрат и размером запасов, или

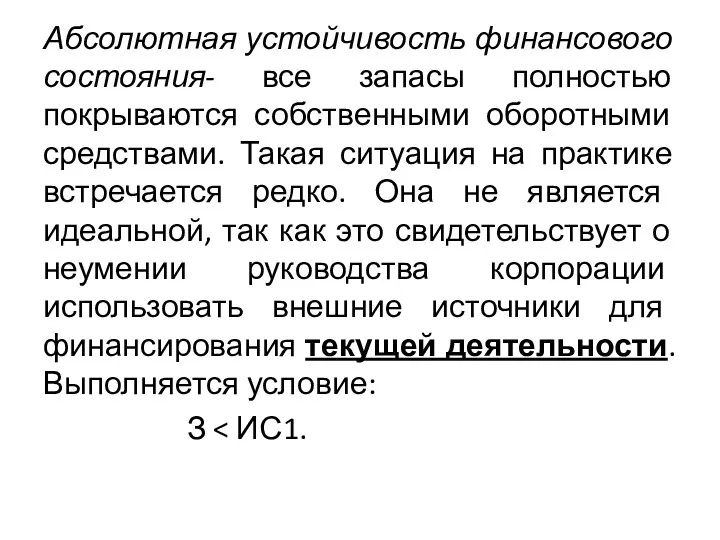

- 28. Абсолютная устойчивость финансового состояния- все запасы полностью покрываются собственными оборотными средствами. Такая ситуация на практике встречается

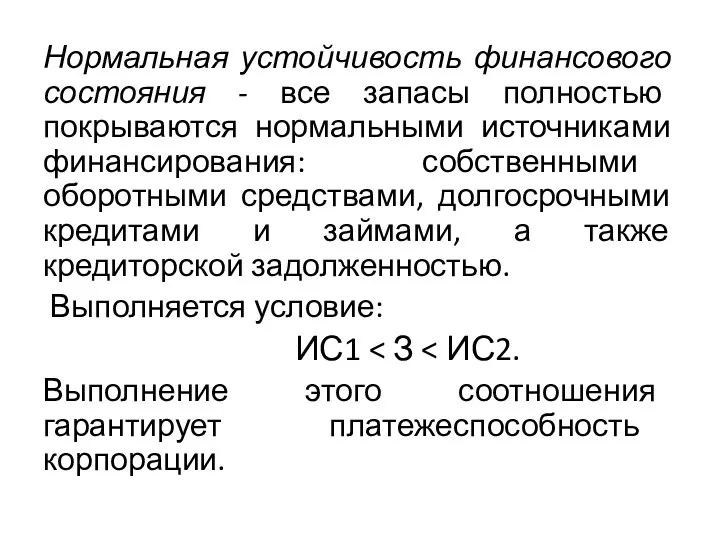

- 29. Нормальная устойчивость финансового состояния - все запасы полностью покрываются нормальными источниками финансирования: собственными оборотными средствами, долгосрочными

- 30. Неустойчивое финансовое положение - все запасы покрываются за счет всех источников покрытия. Выполняется условие: ИС2 Корпорация

- 31. Кризисное финансовое состояние - общих источников покрытия не хватает для покрытия запасов. Выполняется условие: З >

- 32. Коэффициентный анализ финансовой устойчивости дополняет структурный анализ и включает: Коэффициент финансовой независимости СК / Итог баланса

- 33. 4. Анализ рентабельности 4.1. Рентабельность продаж демонстрирует долю чистой прибыли в объеме продаж предприятия. Рост рентабельности

- 34. 4.2. Рентабельность основной деятельности характеризует эффективность основной производственной деятельности предприятия. Расходы на производство и сбыт определяются

- 35. 4.3. Рентабельность совокупных активов демонстрирует способность предприятия обеспечивать достаточный объем чистой прибыли по отношению к ее

- 36. 4.5. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками предприятия в сравнении с возможным

- 37. 5. Анализ деловой активности Оценка деловой активности предприятия включает оценку оборачиваемости. К обобщающим показателям оценки эффективности

- 38. 5.3 Оборачиваемость краткосрочной задолженности (ККЗ, КЗ) К = Выручка от продаж / (ККЗ, КЗ) 5.4 Период

- 39. 6. Анализ рыночной активности Показатели оценки положения предприятия на рынке ценных бумаг, или показатели рыночной активности,

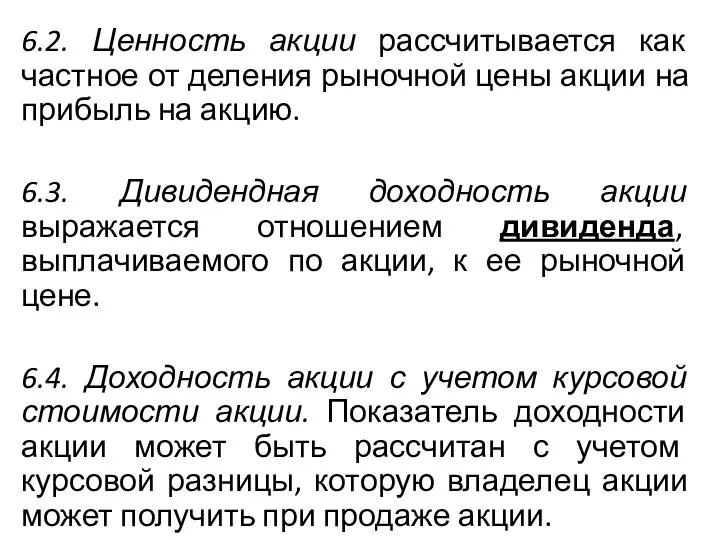

- 40. 6.2. Ценность акции рассчитывается как частное от деления рыночной цены акции на прибыль на акцию. 6.3.

- 42. Скачать презентацию

1.Финансовый анализ: понятие, цель и задачи.

Финансовый анализ - процесс изучения финансового

1.Финансовый анализ: понятие, цель и задачи.

Финансовый анализ - процесс изучения финансового

Финансовый анализ оценивает:

1. Формирование и использование капитала. 2. Формирование и использование

Финансовый анализ оценивает:

1. Формирование и использование капитала. 2. Формирование и использование

Цели финансового анализа:

Определение финансово- экономического состояния корпорации.

Выявление изменений финансового состояния.

Определение основных

Цели финансового анализа:

Определение финансово- экономического состояния корпорации.

Выявление изменений финансового состояния.

Определение основных

Этапы финансового анализа:

Предварительный обзор бухгалтерской отчетности.

Характеристика имущества корпорации (ВОА и ОА).

Оценка

Этапы финансового анализа:

Предварительный обзор бухгалтерской отчетности.

Характеристика имущества корпорации (ВОА и ОА).

Оценка

С помощью финансового анализа принимают решения:

По краткосрочному финансированию корпорации (пополнение оборотного

С помощью финансового анализа принимают решения:

По краткосрочному финансированию корпорации (пополнение оборотного

2. Финансовое состояние корпорации: понятие и методика анализа.

Финансовое состояние - результат

2. Финансовое состояние корпорации: понятие и методика анализа.

Финансовое состояние - результат

Финансовое состояние характеризует на определенную дату:

наличие различных активов,

размеры обязательств,

способность функционировать

Финансовое состояние характеризует на определенную дату:

наличие различных активов,

размеры обязательств,

способность функционировать

Содержание оценки финансового состояния во многом определяется тем, кто является пользователем

Содержание оценки финансового состояния во многом определяется тем, кто является пользователем

Наибольшее распространение для целей анализа финансового состояния получили следующие группы показателей:

Показатели

Наибольшее распространение для целей анализа финансового состояния получили следующие группы показателей:

Показатели

1.Анализ динамики и структуры имущества и источников его формирования включает:

1. 1.

1.Анализ динамики и структуры имущества и источников его формирования включает:

1. 1.

1.3. Анализ структуры активов предприятия. Активы предприятия и их структура исследуются

1.3. Анализ структуры активов предприятия. Активы предприятия и их структура исследуются

Платежеспособность - способность своевременно и полностью выполнять свои обязательства, вытекающие из

Платежеспособность - способность своевременно и полностью выполнять свои обязательства, вытекающие из

Анализ ликвидности баланса заключается в сравнении средств по активу, группированных по

Анализ ликвидности баланса заключается в сравнении средств по активу, группированных по

В соответствии с балансовой отчетностью статьи актива группируют:

А1 - абсолютно и

В соответствии с балансовой отчетностью статьи актива группируют:

А1 - абсолютно и

Для оценки обязательств, осуществляется группировка статей пассива баланса по степени срочности

Для оценки обязательств, осуществляется группировка статей пассива баланса по степени срочности

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление

Для оценки ликвидности баланса с учетом фактора времени необходимо провести сопоставление

Для проведения углубленного анализа ликвидности баланса организации используют относительные показатели, различающиеся

Для проведения углубленного анализа ликвидности баланса организации используют относительные показатели, различающиеся

Коэффициент абсолютной ликвидности К абс = ДС+ КФВ / КО.

Значение показателя

Коэффициент абсолютной ликвидности К абс = ДС+ КФВ / КО.

Значение показателя

Коэффициент текущей ликвидности (промежуточный коэффициент ликвидности)

К тек= ДС + КФВ +

Коэффициент текущей ликвидности (промежуточный коэффициент ликвидности)

К тек= ДС + КФВ +

Коэффициент общей ликвидности (коэффициент общего покрытия краткосрочных обязательств) :

К общ =

Коэффициент общей ликвидности (коэффициент общего покрытия краткосрочных обязательств) :

К общ =

Для оценки уровня платежеспособности используются показатели: коэффициент платежеспособности за период, коэффициент

Для оценки уровня платежеспособности используются показатели: коэффициент платежеспособности за период, коэффициент

Коэффициент маневренности функционирующего капитала - отношение медленно реализуемых активов к разности

Коэффициент маневренности функционирующего капитала - отношение медленно реализуемых активов к разности

3. Анализ финансовой устойчивости.

Сущностью оценки финансовой устойчивости является оценка обеспеченности

3. Анализ финансовой устойчивости.

Сущностью оценки финансовой устойчивости является оценка обеспеченности

Для определения финансовой устойчивости организации по данным балансовой отчетности можно использовать

Для определения финансовой устойчивости организации по данным балансовой отчетности можно использовать

Основными источниками формирования запасов являются следующие группы:

1-я группа -собственные оборотные

Основными источниками формирования запасов являются следующие группы:

1-я группа -собственные оборотные

3) Определить разность между размером каждой группы для покрытия запасов и

3) Определить разность между размером каждой группы для покрытия запасов и

Абсолютная устойчивость финансового состояния- все запасы полностью покрываются собственными оборотными средствами.

Абсолютная устойчивость финансового состояния- все запасы полностью покрываются собственными оборотными средствами.

Нормальная устойчивость финансового состояния - все запасы полностью покрываются нормальными источниками

Нормальная устойчивость финансового состояния - все запасы полностью покрываются нормальными источниками

Неустойчивое финансовое положение - все запасы покрываются за счет всех источников

Неустойчивое финансовое положение - все запасы покрываются за счет всех источников

Кризисное финансовое состояние - общих источников покрытия не хватает для покрытия

Кризисное финансовое состояние - общих источников покрытия не хватает для покрытия

Коэффициентный анализ финансовой устойчивости дополняет структурный анализ и включает:

Коэффициент финансовой независимости

СК

Коэффициентный анализ финансовой устойчивости дополняет структурный анализ и включает:

Коэффициент финансовой независимости

СК

4. Анализ рентабельности

4.1. Рентабельность продаж демонстрирует долю чистой прибыли в объеме

4. Анализ рентабельности

4.1. Рентабельность продаж демонстрирует долю чистой прибыли в объеме

4.2. Рентабельность основной деятельности характеризует эффективность основной производственной деятельности предприятия. Расходы

4.2. Рентабельность основной деятельности характеризует эффективность основной производственной деятельности предприятия. Расходы

4.3. Рентабельность совокупных активов демонстрирует способность предприятия обеспечивать достаточный объем чистой

4.3. Рентабельность совокупных активов демонстрирует способность предприятия обеспечивать достаточный объем чистой

4.5. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками

4.5. Рентабельность собственного капитала позволяет определить эффективность использования капитала, инвестированного собственниками

5. Анализ деловой активности

Оценка деловой активности предприятия включает оценку оборачиваемости. К

5. Анализ деловой активности

Оценка деловой активности предприятия включает оценку оборачиваемости. К

5.3 Оборачиваемость краткосрочной задолженности (ККЗ, КЗ)

К = Выручка от продаж

5.3 Оборачиваемость краткосрочной задолженности (ККЗ, КЗ)

К = Выручка от продаж

6. Анализ рыночной активности

Показатели оценки положения предприятия на рынке ценных

6. Анализ рыночной активности

Показатели оценки положения предприятия на рынке ценных

6.2. Ценность акции рассчитывается как частное от деления рыночной цены акции

6.2. Ценность акции рассчитывается как частное от деления рыночной цены акции

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2)

Торгівля цінними паперами Розміщення цінних паперів. Зміст. (Тема 6,2) Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России” Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года

Доклад ГУП Петербургский метрополитен об исполнении плана финансово-хозяйственной деятельности за 1 квартал 2016 года Объекты государственного финансового контроля

Объекты государственного финансового контроля Организация бухгалтерского учета

Организация бухгалтерского учета Центральные банки

Центральные банки Несостоятельность (банкротство) коммерческих организаций

Несостоятельность (банкротство) коммерческих организаций Риск- диверсификация и CAPM

Риск- диверсификация и CAPM Виды прибыли

Виды прибыли Материальная помощь и стипендии, про которые никто не слышал

Материальная помощь и стипендии, про которые никто не слышал Пенсионный фонд: назначение, порядок формирования и использования

Пенсионный фонд: назначение, порядок формирования и использования Финансовая система

Финансовая система Новые аспекты юридической и финансовой деятельности СО НКО

Новые аспекты юридической и финансовой деятельности СО НКО Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз

Акционерлік қоғамның капиталына қаражат қосқандығын куәландыратын жазбаша куәлікті, меншік нысанын білдіретін бағалы қағаз Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Трансформація підприємств у процесі розвитку. (Тема 15)

Трансформація підприємств у процесі розвитку. (Тема 15) Кредиты и резервы

Кредиты и резервы Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Основи організації фінансів підприємств

Основи організації фінансів підприємств Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ

Проект Прямые выплаты для застрахованных лиц. Ленинградское региональное отделение фонда социального страхования РФ Сервисы

Сервисы Домашняя бухгалтерия. Как экономить

Домашняя бухгалтерия. Как экономить Программы страхования транспортных средств для партнеров компании

Программы страхования транспортных средств для партнеров компании Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области

Микрокредитная компания Государственный фонд поддержки предпринимательства Кемеровской области Моніторинг прозорості та доброчесності проведення ремонтів доріг України

Моніторинг прозорості та доброчесності проведення ремонтів доріг України Фінансова система Франції

Фінансова система Франції