- Центральные банки

Содержание

- 2. 1. Общая характеристика центральных банков

- 3. Центральный банк является главным звеном банковской системы любого государства. Такие банки называются: Народные (Народный банк Казахстана)

- 4. Центральные банки возникли на базе коммерческих банков, наделенных правом эмиссии банкнот. Первым эмиссионным банком считается созданный

- 5. Центральный банк России был основан по указу Александра II в 1860 года как Государственный банк Российской

- 6. Центральный банк — главный государственный банк страны, основное звено денежно-кредитной системы государства; наделен особыми функциями, в

- 7. В 1920 году в Брюсселе состоялась международная финансовая конференция, на которой приняли решение: в странах, где

- 8. Основным правовым актом, регулирующим деятельность центрального банка, является закон о центральном банке страны. Этот закон устанавливает

- 9. Важным вопросом в деятельности центрального банка является его независимость от правительства. В связи с этим выделяют

- 10. Под экономической независимостью понимают возможность использования центральным банком имеющихся в его распоряжении инструментов денежно-кредитной политики без

- 11. Под политической независимостью понимают уровень самостоятельности центрального банка во взаимоотношениях с правительственными органами при назначении руководства

- 12. С точки зрения собственности на капитал центральные банки подразделяются на: государственные, акционерные (частный капитал), смешанные.

- 13. В государственных центральных банках 100 % капитала принадлежит государству. В ряде стран центральные банки изначально создавались

- 14. В акционерных центральных банках капитал сформирован взносами учредителей. Например, акционерным центральным банком является Федеральная резервная система

- 15. В смешанных центральных банках капитал сформирован частным сектором совместно с государством. Ярким представителем этой группы центральных

- 16. 2. Задачи и функции ЦБ РФ

- 17. Федеральный закон «О Центральном банке Российской Федерации» Статья 3. Целями деятельности Банка России являются: защита и

- 18. Задачи центрального банка: 1) эмиссионный центр страны – монопольное право на выпуск банкнот; 2) орган регулирования

- 19. К основным функциям центральных банков целесообразно отнести регулирующую, контролирующую, обслуживающую

- 20. К регулирующей функции относятся: регулирование денежной массы в обращении, разработка и проведение государственной денежно-кредитной политики. Это

- 21. Контролирующая функция связана с регулирующей и осуществляется путем контроля и надзора за работой кредитной системы. Эта

- 22. Обслуживающая функция включает в себя выполнение роли финансового агента правительства и создание научно-исследовательского, информационно-статистического центра. Во

- 23. 3. Денежно-кредитное регулирование

- 24. Денежно-кредитное регулирование представляет собой один из механизмов государственного регулирования экономики. Направлено на изменение объемов денежной массы,

- 25. Субъектами денежно-кредитного регулирования являются министерство финансов и центральный банк. Министерство финансов влияет на спрос и предложение

- 26. Инструменты денежно-кредитного регулирования: Ставка рефинансирования, Политика минимальных резервов, операции на открытом рынке, депозитная политика, валютная политика.

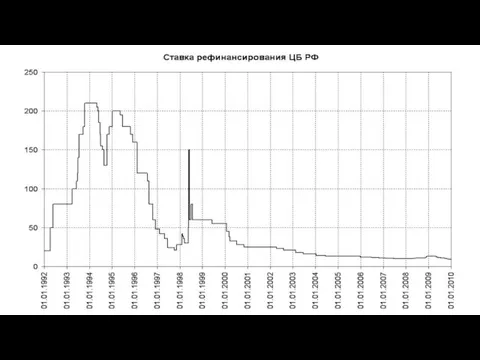

- 27. Первоначально ставка рефинансирования Банка России была установлена в 1992 году как единая процентная ставка, которую «Центральный

- 28. Изменяя ставку рефинансирования, ЦБ регулирует цену кредитов, их привлекательность для коммерческих банков. Если необходимо увеличить количество

- 31. В сентябре 2013 г. ЦБ России стал применять термин «ключевая ставка», постепенно отказываясь от общепринятого понятия

- 32. Считается, что этот инструмент более оперативен и лучше обеспечивает настройку банковской системы. Конкретно это выглядит так:

- 33. Политика минимальных (обязательных) резервов. Минимальные резервы – это вклады коммерческих банков в Центральном Банке, размер которых

- 34. Главная причина для проведения политики минимальных (обязательных) резервов заключается в том, что между объемами резервов и

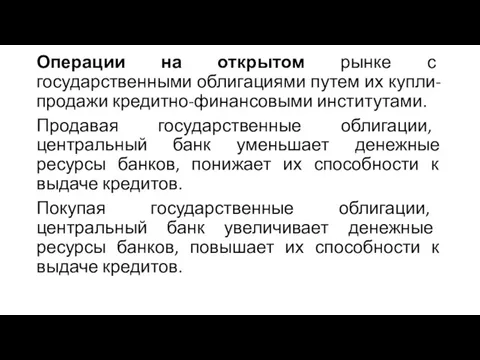

- 35. Операции на открытом рынке с государственными облигациями путем их купли-продажи кредитно-финансовыми институтами. Продавая государственные облигации, центральный

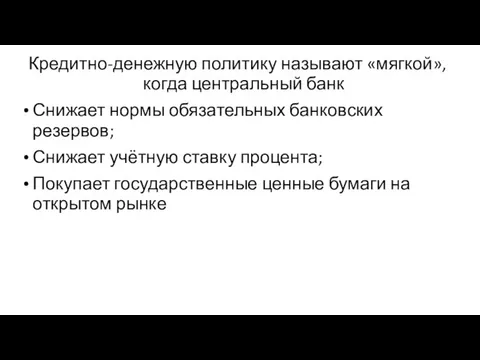

- 36. Кредитно-денежную политику называют «мягкой», когда центральный банк Снижает нормы обязательных банковских резервов; Снижает учётную ставку процента;

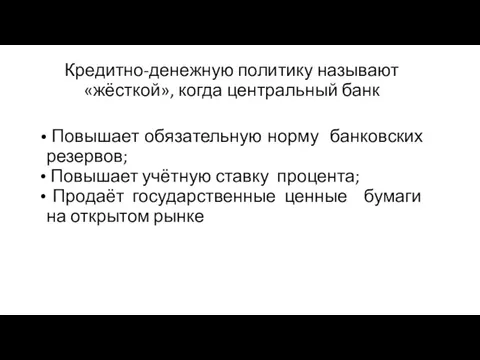

- 37. Кредитно-денежную политику называют «жёсткой», когда центральный банк Повышает обязательную норму банковских резервов; Повышает учётную ставку процента;

- 39. Политика валютных интервенций – поддержание ЦБ определенного курса национальной валюты путем купли-продажи иностранной или национальной валюты

- 40. 4. Банковский контроль и надзор

- 41. Контроль за деятельностью банков следует отличать от регулирования банковской деятельности. Регулирование осуществляется для поддержания надёжности всей

- 42. Этапы банковского надзора: I этап – лицензирование – выдача специального разрешения на открытие банка; II этап

- 43. История банковского надзора начинается после Великой депрессии конца 1920-х годов. Международные нормы банковского надзора были сформулированы

- 45. Скачать презентацию

1. Общая характеристика центральных банков

1. Общая характеристика центральных банков

Центральный банк является главным звеном банковской системы любого государства.

Такие банки называются:

Центральный банк является главным звеном банковской системы любого государства.

Такие банки называются:

Центральные банки возникли на базе коммерческих банков, наделенных правом эмиссии банкнот.

Первым

Центральные банки возникли на базе коммерческих банков, наделенных правом эмиссии банкнот.

Первым

Центральный банк России был основан по указу Александра II в 1860

Центральный банк России был основан по указу Александра II в 1860

Центральный банк — главный государственный банк страны, основное звено денежно-кредитной системы

Центральный банк — главный государственный банк страны, основное звено денежно-кредитной системы

В 1920 году в Брюсселе состоялась международная финансовая конференция, на которой

В 1920 году в Брюсселе состоялась международная финансовая конференция, на которой

Основным правовым актом, регулирующим деятельность центрального банка, является закон о центральном

Основным правовым актом, регулирующим деятельность центрального банка, является закон о центральном

Важным вопросом в деятельности центрального банка является его независимость от правительства.

Важным вопросом в деятельности центрального банка является его независимость от правительства.

Под экономической независимостью понимают возможность использования центральным банком имеющихся в его

Под экономической независимостью понимают возможность использования центральным банком имеющихся в его

Под политической независимостью понимают уровень самостоятельности центрального банка во взаимоотношениях с

Под политической независимостью понимают уровень самостоятельности центрального банка во взаимоотношениях с

С точки зрения собственности на капитал центральные банки подразделяются на:

государственные,

С точки зрения собственности на капитал центральные банки подразделяются на:

государственные,

В государственных центральных банках 100 % капитала принадлежит государству.

В ряде

В государственных центральных банках 100 % капитала принадлежит государству.

В ряде

В акционерных центральных банках капитал сформирован взносами учредителей. Например, акционерным центральным

В акционерных центральных банках капитал сформирован взносами учредителей. Например, акционерным центральным

В смешанных центральных банках капитал сформирован частным сектором совместно с государством.

В смешанных центральных банках капитал сформирован частным сектором совместно с государством.

2. Задачи и функции ЦБ РФ

2. Задачи и функции ЦБ РФ

Федеральный закон «О Центральном банке Российской Федерации»

Статья 3. Целями деятельности

Федеральный закон «О Центральном банке Российской Федерации»

Статья 3. Целями деятельности

Задачи центрального банка:

1) эмиссионный центр страны – монопольное право на выпуск

Задачи центрального банка:

1) эмиссионный центр страны – монопольное право на выпуск

К основным функциям центральных банков целесообразно отнести

регулирующую,

контролирующую,

обслуживающую

К основным функциям центральных банков целесообразно отнести

регулирующую,

контролирующую,

обслуживающую

К регулирующей функции относятся: регулирование денежной массы в обращении, разработка и

К регулирующей функции относятся: регулирование денежной массы в обращении, разработка и

Контролирующая функция связана с регулирующей и осуществляется путем контроля и надзора

Контролирующая функция связана с регулирующей и осуществляется путем контроля и надзора

Обслуживающая функция включает в себя выполнение роли финансового агента правительства и

Обслуживающая функция включает в себя выполнение роли финансового агента правительства и

3. Денежно-кредитное регулирование

3. Денежно-кредитное регулирование

Денежно-кредитное регулирование представляет собой один из механизмов государственного регулирования экономики.

Направлено

Денежно-кредитное регулирование представляет собой один из механизмов государственного регулирования экономики.

Направлено

Субъектами денежно-кредитного регулирования являются министерство финансов и центральный банк.

Министерство финансов

Субъектами денежно-кредитного регулирования являются министерство финансов и центральный банк.

Министерство финансов

Инструменты денежно-кредитного регулирования:

Ставка рефинансирования,

Политика минимальных резервов,

операции на открытом

Инструменты денежно-кредитного регулирования:

Ставка рефинансирования,

Политика минимальных резервов,

операции на открытом

Первоначально ставка рефинансирования Банка России была установлена в 1992 году как

Первоначально ставка рефинансирования Банка России была установлена в 1992 году как

Изменяя ставку рефинансирования, ЦБ регулирует цену кредитов, их привлекательность для коммерческих

Изменяя ставку рефинансирования, ЦБ регулирует цену кредитов, их привлекательность для коммерческих

В сентябре 2013 г. ЦБ России стал применять термин «ключевая ставка»,

В сентябре 2013 г. ЦБ России стал применять термин «ключевая ставка»,

Считается, что этот инструмент более оперативен и лучше обеспечивает настройку банковской

Считается, что этот инструмент более оперативен и лучше обеспечивает настройку банковской

Политика минимальных (обязательных) резервов. Минимальные резервы – это вклады коммерческих банков

Политика минимальных (обязательных) резервов. Минимальные резервы – это вклады коммерческих банков

Главная причина для проведения политики минимальных (обязательных) резервов заключается в том,

Главная причина для проведения политики минимальных (обязательных) резервов заключается в том,

Операции на открытом рынке с государственными облигациями путем их купли-продажи кредитно-финансовыми

Операции на открытом рынке с государственными облигациями путем их купли-продажи кредитно-финансовыми

Кредитно-денежную политику называют «мягкой», когда центральный банк

Снижает нормы обязательных банковских резервов;

Снижает

Кредитно-денежную политику называют «мягкой», когда центральный банк

Снижает нормы обязательных банковских резервов;

Снижает

Кредитно-денежную политику называют «жёсткой», когда центральный банк

Повышает обязательную норму

Кредитно-денежную политику называют «жёсткой», когда центральный банк

Повышает обязательную норму

Политика валютных интервенций – поддержание ЦБ определенного курса национальной валюты путем

Политика валютных интервенций – поддержание ЦБ определенного курса национальной валюты путем

4. Банковский контроль и надзор

4. Банковский контроль и надзор

Контроль за деятельностью банков следует отличать от регулирования банковской деятельности.

Регулирование осуществляется

Контроль за деятельностью банков следует отличать от регулирования банковской деятельности.

Регулирование осуществляется

Этапы банковского надзора:

I этап – лицензирование – выдача специального разрешения на

Этапы банковского надзора:

I этап – лицензирование – выдача специального разрешения на

История банковского надзора начинается после Великой депрессии конца 1920-х годов.

Международные нормы

История банковского надзора начинается после Великой депрессии конца 1920-х годов.

Международные нормы

Инвестиционные проекты и оценка их эффективности

Инвестиционные проекты и оценка их эффективности Гранты

Гранты Эволюция мировой валютной системы, ее кризисы

Эволюция мировой валютной системы, ее кризисы Планирование прибыли различными методами. Оптимизация прибыли

Планирование прибыли различными методами. Оптимизация прибыли Типичные недостатки внутреннего контроля цикла доходов

Типичные недостатки внутреннего контроля цикла доходов Патентная система налогообложения

Патентная система налогообложения Бизнес-ангелы

Бизнес-ангелы Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Структура та основа розрахунку страхового тарифу

Структура та основа розрахунку страхового тарифу Электронные платежи. История развития электронных платежей

Электронные платежи. История развития электронных платежей Законодательная основа и организация таможенного дела в РФ

Законодательная основа и организация таможенного дела в РФ Банковская система и валюта иностранного государства

Банковская система и валюта иностранного государства Совершенствование управления финансовыми потоками предприятия

Совершенствование управления финансовыми потоками предприятия Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Functions of Insurers

Functions of Insurers Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год

Исполнение консолидированного бюджета Кирилловского муниципального района за 2022 год МСФО 36. Обесценение активов

МСФО 36. Обесценение активов Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления

Концептуальные основы бухгалтерского учета и отчетности организаций сектора государственного управления Краудфандинг - система финансирования ваших проектов

Краудфандинг - система финансирования ваших проектов Концептуальные основы подготовки и представления финансовой отчетности

Концептуальные основы подготовки и представления финансовой отчетности Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа

Принципы банковского кредитования и их развитие в современных условиях. Курсовая работа Forward and futures contracts and cash flows engineering

Forward and futures contracts and cash flows engineering Основы финансовой системы Канады

Основы финансовой системы Канады Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Trade credit

Trade credit Сметная стоимость строительства

Сметная стоимость строительства