- Типичные недостатки внутреннего контроля цикла доходов

Содержание

- 2. При аудите цикла доходов производится оценка того, насколько объективно в соответствии с общепринятыми бухгалтерскими принципами отражаются

- 3. Ошибка 1. Неправильное отнесение доходов и расходов к основным, и прочим

- 4. Ошибка 2. Несвоевременное и неверное отражение курсовых разниц Курсовые разницы возникают при возникновении экономических отношений с

- 5. Ошибка 3. Оформление бартерных операций, минуя счета продаж

- 6. Ошибка 4. Прибыль (убыток), выявленная в отчетном периоде, но относящаяся к прошлым периодам, включена в состав

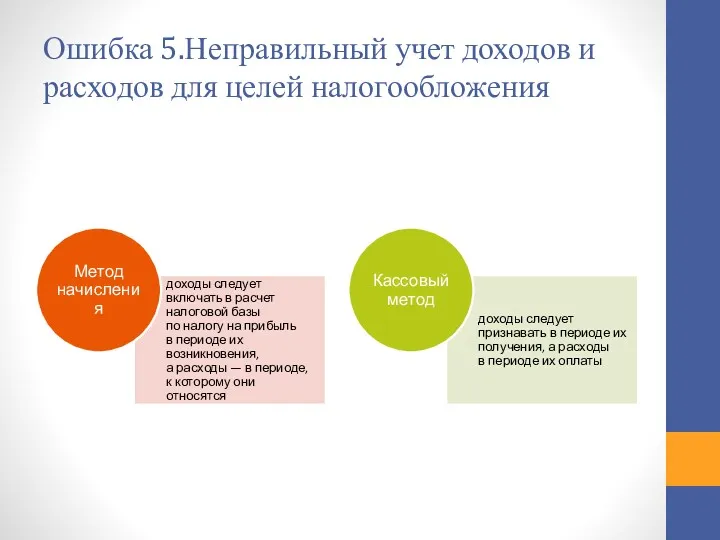

- 7. Ошибка 5.Неправильный учет доходов и расходов для целей налогообложения

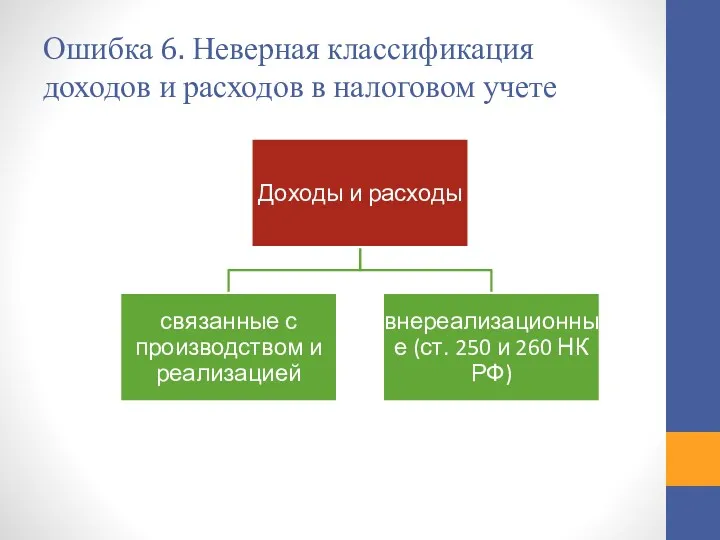

- 8. Ошибка 6. Неверная классификация доходов и расходов в налоговом учете

- 9. Ошибка 7. Неверная корреспонденция счетов по учету финансовых результатов Финансовый результат = Сумма выручки от продаж

- 10. Рекомендации Наблюдение руководства за тем, своевременно ли подготавливаются выверки расчетов с контрагентами Оценка внутренними аудиторами соответствия

- 12. Скачать презентацию

При аудите цикла доходов производится оценка того, насколько объективно в соответствии

При аудите цикла доходов производится оценка того, насколько объективно в соответствии

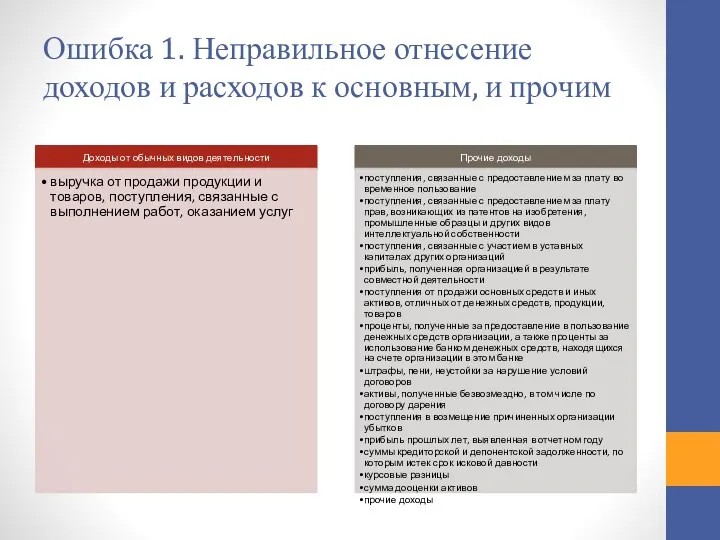

Ошибка 1. Неправильное отнесение доходов и расходов к основным, и прочим

Ошибка 1. Неправильное отнесение доходов и расходов к основным, и прочим

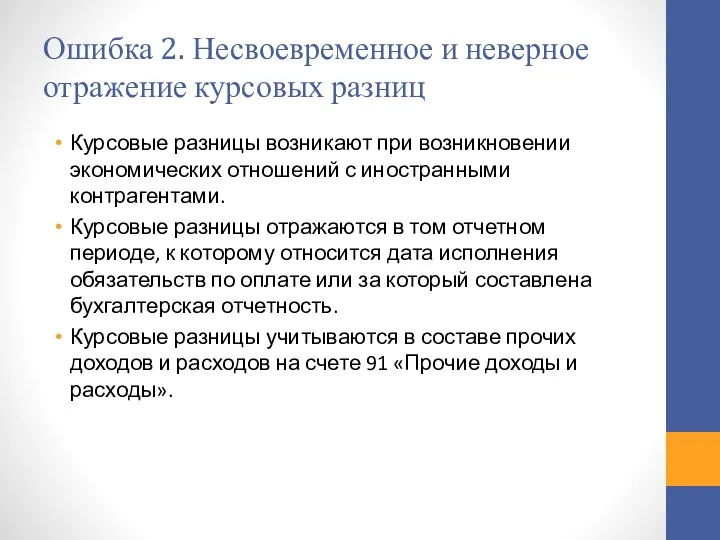

Ошибка 2. Несвоевременное и неверное отражение курсовых разниц

Курсовые разницы возникают при

Ошибка 2. Несвоевременное и неверное отражение курсовых разниц

Курсовые разницы возникают при

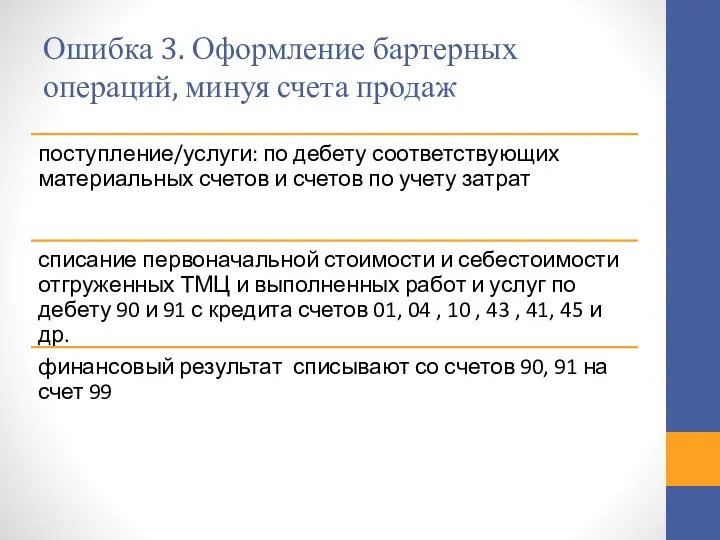

Ошибка 3. Оформление бартерных операций, минуя счета продаж

Ошибка 3. Оформление бартерных операций, минуя счета продаж

Ошибка 4. Прибыль (убыток), выявленная в отчетном периоде, но относящаяся к

Ошибка 4. Прибыль (убыток), выявленная в отчетном периоде, но относящаяся к

Ошибка 5.Неправильный учет доходов и расходов для целей налогообложения

Ошибка 5.Неправильный учет доходов и расходов для целей налогообложения

Ошибка 6. Неверная классификация доходов и расходов в налоговом учете

Ошибка 6. Неверная классификация доходов и расходов в налоговом учете

Ошибка 7. Неверная корреспонденция счетов по учету финансовых результатов

Финансовый результат =

Ошибка 7. Неверная корреспонденция счетов по учету финансовых результатов

Финансовый результат =

Рекомендации

Наблюдение руководства за тем, своевременно ли подготавливаются выверки расчетов с контрагентами

Оценка

Рекомендации

Наблюдение руководства за тем, своевременно ли подготавливаются выверки расчетов с контрагентами

Оценка

Программы финансирования

Программы финансирования Практические вопросы формирования отчетности с учетом положений приказов Минфина России

Практические вопросы формирования отчетности с учетом положений приказов Минфина России Ссудный капитал. Ссудный процент

Ссудный капитал. Ссудный процент Налог на доходы физических лиц

Налог на доходы физических лиц Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению

Управление финансовым состоянием ООО Торговый дом Цимлянские вина, оценка и разработка предложений по его улучшению Финансы

Финансы Итоги деятельности федеральной налоговой службы России за 2020 год, Москва

Итоги деятельности федеральной налоговой службы России за 2020 год, Москва Межбанковское кредитование

Межбанковское кредитование Оценка долговой нагрузки компании

Оценка долговой нагрузки компании Налоговая система Израиля

Налоговая система Израиля Финансы организации: формирование и использование

Финансы организации: формирование и использование Типи змін в балансі

Типи змін в балансі Доходный подход к оценке недвижимости

Доходный подход к оценке недвижимости Инвестиционная деятельность организации

Инвестиционная деятельность организации Акцизы. Налогообложение подакцизных товаров

Акцизы. Налогообложение подакцизных товаров Организация и правовые основы бухгалтерского учета страховых организаций

Организация и правовые основы бухгалтерского учета страховых организаций Тарифне нормування оплати праці

Тарифне нормування оплати праці Кредитная карта

Кредитная карта Межбюджетные отношения

Межбюджетные отношения Ислам даму банкі және оның Қазақстанға енуі

Ислам даму банкі және оның Қазақстанға енуі Меры государственной поддержки промышленных предприятий

Меры государственной поддержки промышленных предприятий Fundamental legal principles

Fundamental legal principles Применение ИТ в работе бухгалтерии предприятия

Применение ИТ в работе бухгалтерии предприятия Памятка заемщику о порядке получения льготных кредитов

Памятка заемщику о порядке получения льготных кредитов Учет денежных средств

Учет денежных средств Страхование квартир и загородных строений

Страхование квартир и загородных строений Аналіз обертового капіталу. Лекція 4

Аналіз обертового капіталу. Лекція 4 Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации