- Аналіз обертового капіталу. Лекція 4

Содержание

- 2. 4.1. Поняття обертового капіталу та завдання фінансового аналізу Обертовий капітал – сукупність майнових цінностей, які приймають

- 3. Прибутковість, ефективність використання капіта-лу забезпечується лише завдяки досягнення оптимального співвідношення між основним і обертовим капіталом.

- 4. Аналітик здійснює оцінку обертових коштів за такими напрямами: аналізує обсяг та структуру обертових, їх склад; встановлює

- 5. Завдання аналізу обертового капіталу полягає в оцінці: стану, обсягу та структури обертових коштів; рівня забезпеченості та

- 6. 4.2. Найважливіші класифікації обертового капіталу Фінансові особливості формування обертових активів передбачають їх поділ на валові та

- 7. Чисті обертові активи (робочий капітал, чистий капітал) – це активи, що формуються виключно за рахунок власних

- 8. Валові обертові активи класифікують на власні та залучені. Власні обертові активи включаються в групу “стійкі пасиви”.

- 9. Позикові або залучені обертові кошти – це активи сформовані підприємством за рахунок залученого фінансового або товарного

- 10. Відповідно до міжнародних стандартів бухгал-терського обліку обертовий капітал класифікують за рівнем ліквідності: абсолютно ліквідні; швидко ліквідні;

- 11. Абсолютно ліквідні активи включають: грошові кошти підприємства, а також високоліквідні короткострокові цінні папери. Швидко ліквідні –

- 12. В процесі аналізу активи поділяють також на матеріальні та фінансові. До першої групи включають: виробничі запаси,

- 13. Активи поділяють також на постійні та тимчасові. Перші – складають групу активів, які знаходяться постійно на

- 14. 4.3. Оцінка стану, структури та використання обертового капіталу Згідно з П(С)БО 2 “Баланс” наявність власного обертового

- 15. Аналіз забезпеченості суб’єкта підприємницької діяльності обертовими коштами здійснюється шляхом їх порівняння з нормативами, що дає можливість

- 16. Фінансовий аналіз обертового капіталу забезпечується шляхом розрахунку показників його стану, швидкості обертання, коефіцієнтів завантаження, ефективності рентабельності,

- 17. Коефіцієнт реальної вартості обертового капіталу дає можливість оцінити його частку в загальній вартості майна. Його розраховують

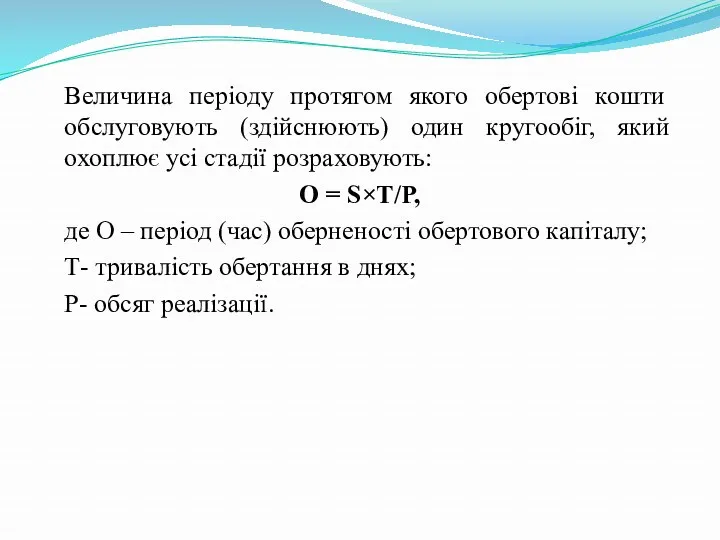

- 18. Величина періоду протягом якого обертові кошти обслуговують (здійснюють) один кругообіг, який охоплює усі стадії розраховують: О

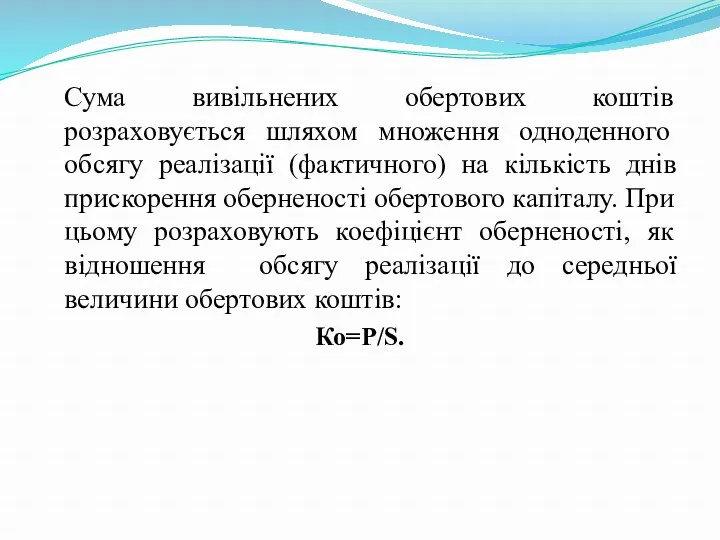

- 19. Сума вивільнених обертових коштів розраховується шляхом множення одноденного обсягу реалізації (фактичного) на кількість днів прискорення оберненості

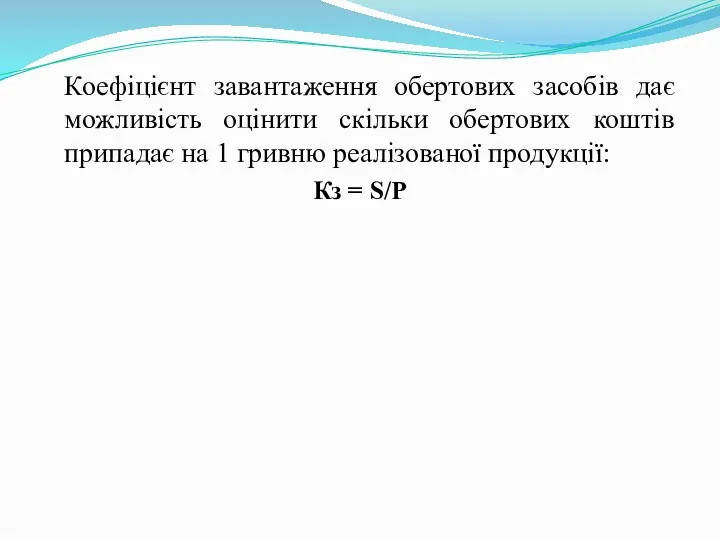

- 20. Коефіцієнт завантаження обертових засобів дає можливість оцінити скільки обертових коштів припадає на 1 гривню реалізованої продукції:

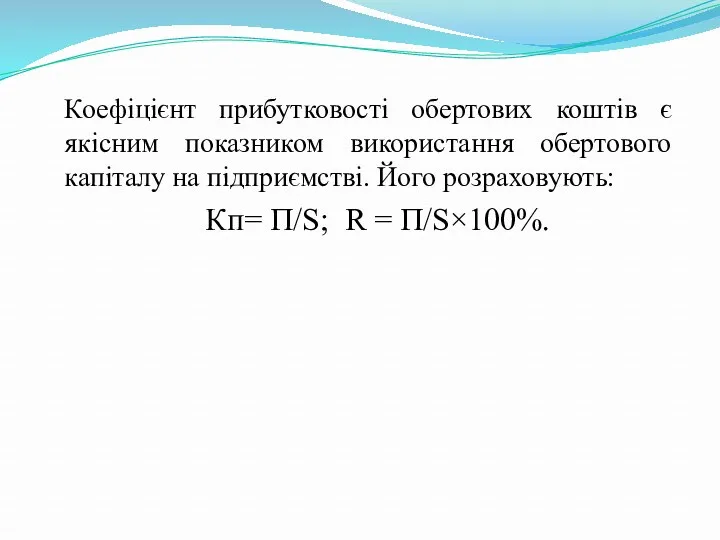

- 21. Коефіцієнт прибутковості обертових коштів є якісним показником використання обертового капіталу на підприємстві. Його розраховують: Кп= П/S;

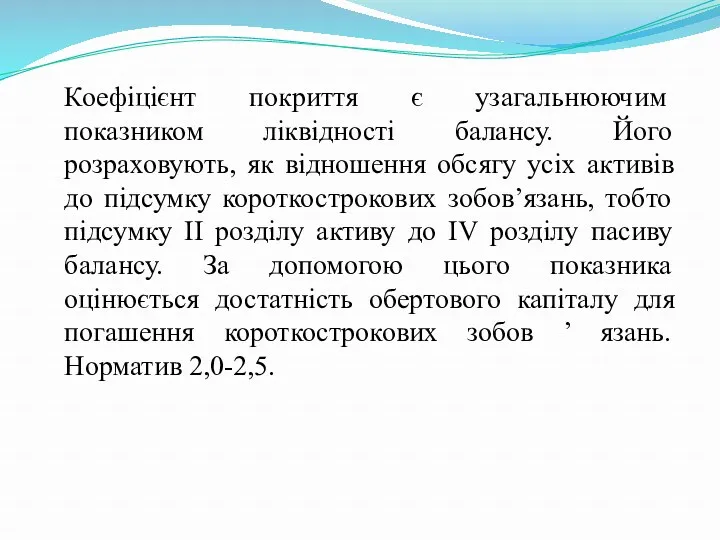

- 22. Коефіцієнт покриття є узагальнюючим показником ліквідності балансу. Його розраховують, як відношення обсягу усіх активів до підсумку

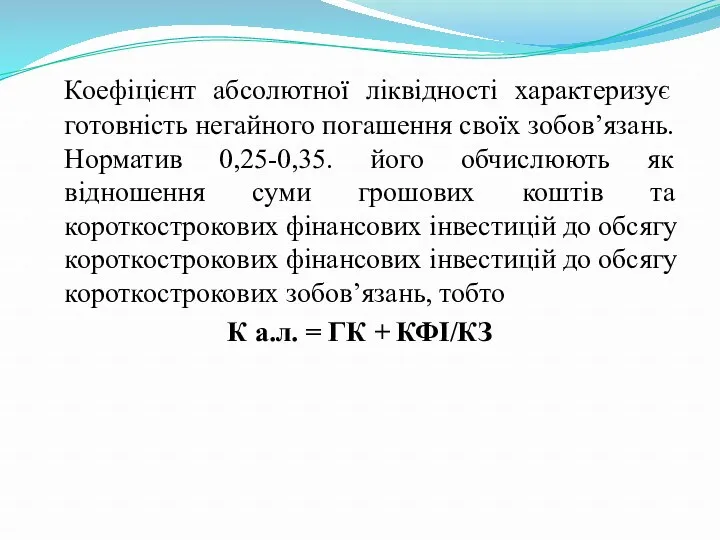

- 23. Коефіцієнт абсолютної ліквідності характеризує готовність негайного погашення своїх зобов’язань. Норматив 0,25-0,35. його обчислюють як відношення суми

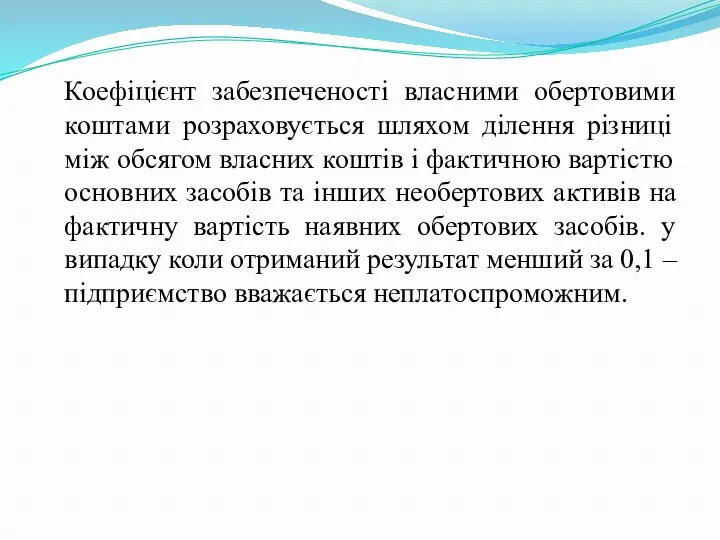

- 24. Коефіцієнт забезпеченості власними обертовими коштами розраховується шляхом ділення різниці між обсягом власних коштів і фактичною вартістю

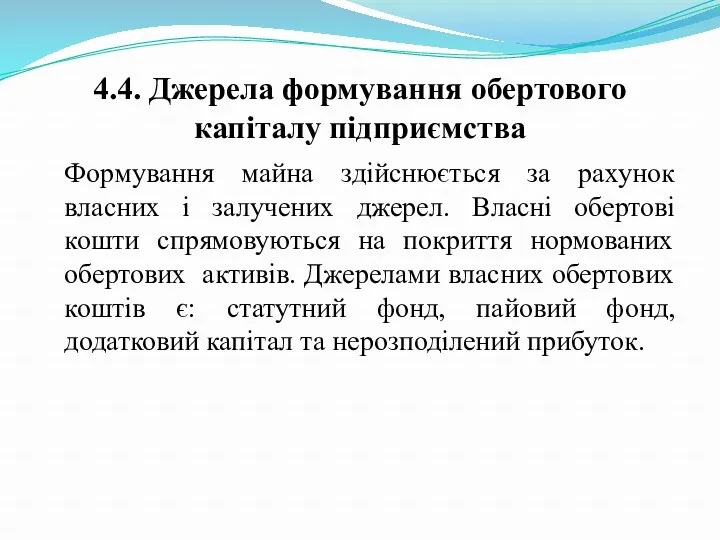

- 25. 4.4. Джерела формування обертового капіталу підприємства Формування майна здійснюється за рахунок власних і залучених джерел. Власні

- 26. Залученими джерелами формування обертового капіталу можуть бути короткострокові позики та кредити банків, інвестиційний, податковий кредит, кредити

- 27. Для потреб аналізу джерел формування обертового капіталу використовують баланс. Актив балансу засвідчує про розміщення обертового капіталу,

- 28. Завершальним етапом аналізу формування обертового капіталу є оцінка стратегії фінансування обертових активів. Виокремлюють чотири види стратегії:

- 29. Зміст ідеальної полягає в тому, що поточні активи за своєю величиною відповідають величині короткострокових зобов’язань. Суть

- 30. Консервативна модель означає, що необертові активи, системна частина поточних активів і половина варіаційної покриваються довгостроковими пасивами.

- 31. 4.5. Аналіз виробничих запасів Організація управління виробничими запасами має бути налагоджена таким чином, щоби їх рух

- 32. Згідно з П(С)БО №9 запаси – це активи, які утримуються для подальшого продажу за умов звичайної

- 33. Найважливішими завданнями аналізу виробничих запасів є: - аналіз їх наявності, стану та забезпеченості; аналіз їх обліку

- 34. Зважаючи на важливість дотримання опти-мальності виробничих запасів по окремих їх видах встановлюють нормативи витрат.

- 35. Аналіз використання виробничих запасів здійс-нюють шляхом розрахунку наступних показників: оберненості, тривалості обертання одного виробничого циклу, суми

- 36. Оберненість виробничих запасів – відношення собівартості реалізованої продукції до середньої величини виробничих запасів. Тривалість обертання 1

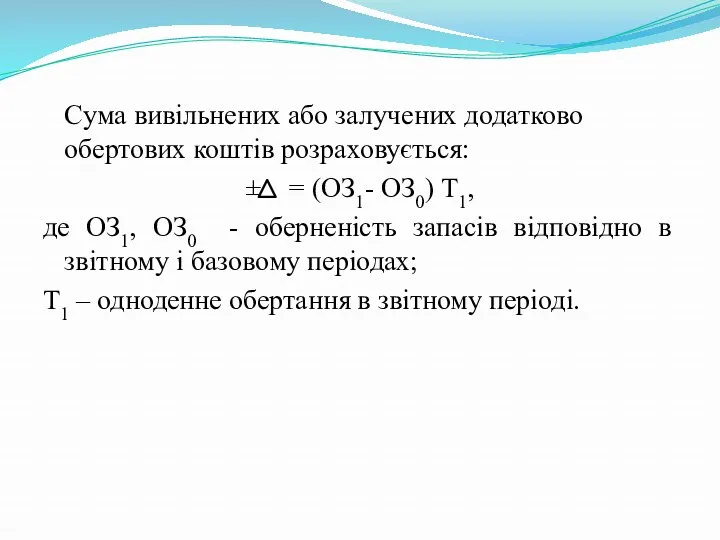

- 37. Cума вивільнених або залучених додатково обертових коштів розраховується: ± = (ОЗ1- ОЗ0) Т1, де ОЗ1, ОЗ0

- 38. 4.6. Аналіз стану дебіторської заборгованості Дебіторська заборгованість регулюється П(С)БО 10 “Дебіторська заборгованість”. Її поділяють на поточну

- 39. Довгострокова дебіторська заборгованість – сума дебіторської заборгованості, яка не виникає у ході нормального операційного циклу та

- 40. Виникнення дебіторської заборгованості є однією з причин вилучення з обігу обертового капіталу. При цьому розраховують коефіцієнт

- 41. Крім коефіцієнта вилучення обертових активів в процесі аналізу дебіторської заборгованості розраховують показники середнього періоду інкасації, обертовість

- 42. Середній період інкасації дебіторської заборго-ваності розраховують шляхом ділення середнього її залишку за період, який досліджується до

- 43. Для характеристики швидкості обертання інвестованих у дебіторську заборгованість коштів розраховують кількість обертань дебіторської заборгованості, як відношення

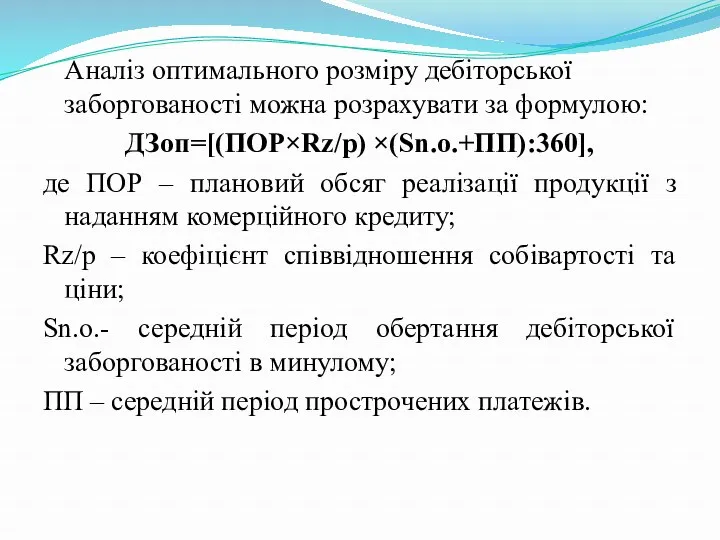

- 44. Аналіз оптимального розміру дебіторської заборгованості можна розрахувати за формулою: ДЗоп=[(ПОР×Rz/p) ×(Sn.o.+ПП):360], де ПОР – плановий обсяг

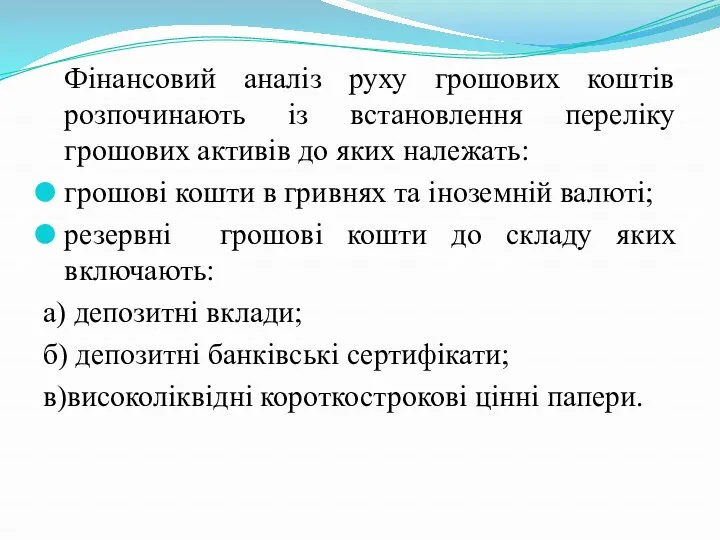

- 45. 4.7. Аналіз грошових коштів підприємства Операційна, інвестиційна та фінансова діяльність суб’єкта господарювання зумовлює рух грошей, які

- 46. Фінансовий аналіз руху грошових коштів розпочинають із встановлення переліку грошових активів до яких належать: грошові кошти

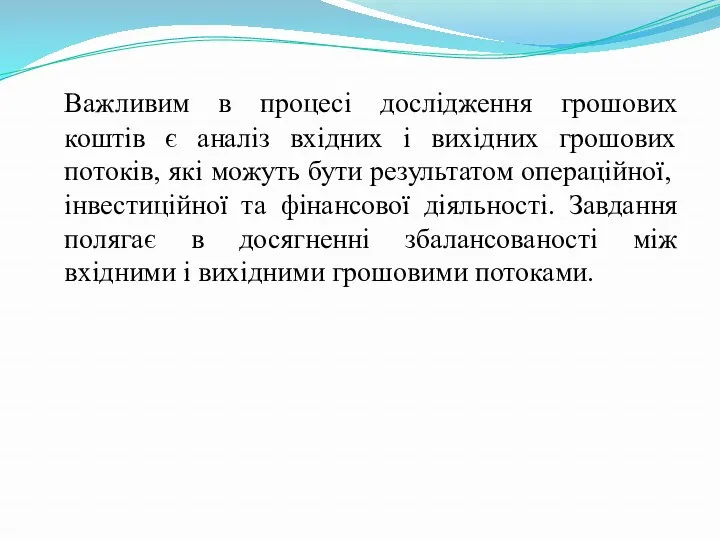

- 47. Важливим в процесі дослідження грошових коштів є аналіз вхідних і вихідних грошових потоків, які можуть бути

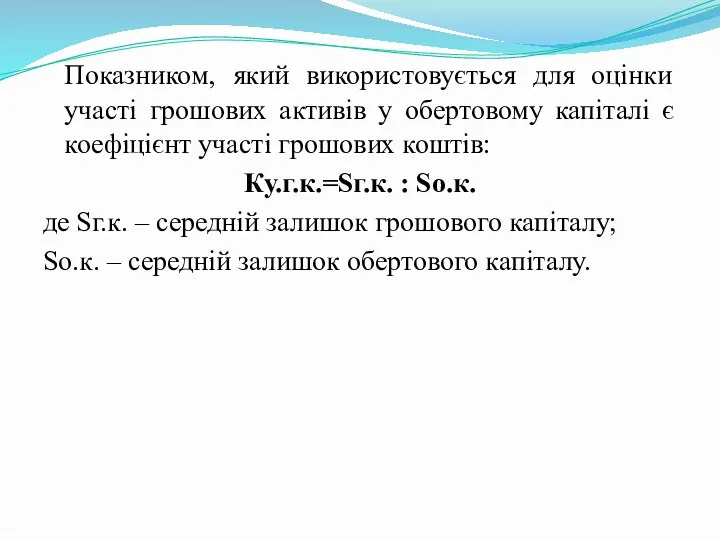

- 48. Показником, який використовується для оцінки участі грошових активів у обертовому капіталі є коефіцієнт участі грошових коштів:

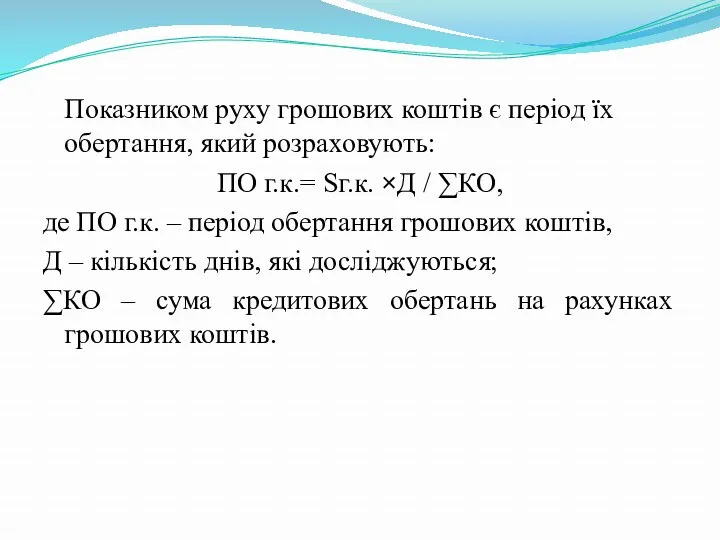

- 49. Показником руху грошових коштів є період їх обертання, який розраховують: ПО г.к.= Sг.к. ×Д / ∑КО,

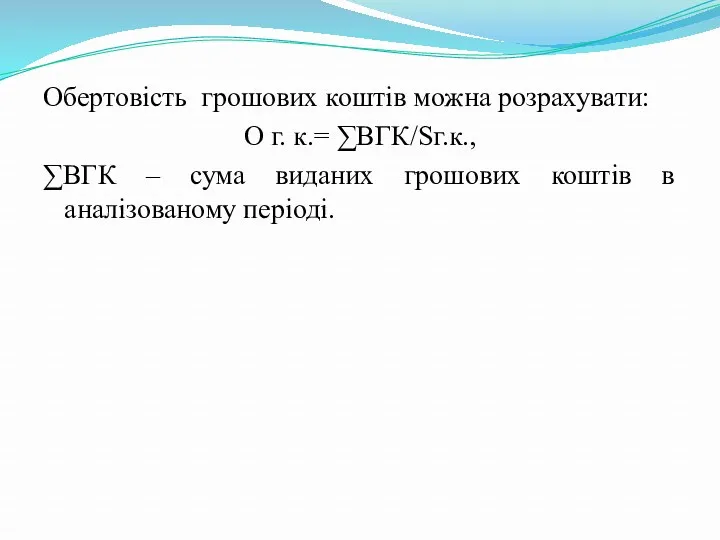

- 50. Обертовість грошових коштів можна розрахувати: О г. к.= ∑ВГК/Sг.к., ∑ВГК – сума виданих грошових коштів в

- 52. Скачать презентацию

4.1. Поняття обертового капіталу та завдання фінансового аналізу

Обертовий капітал – сукупність

4.1. Поняття обертового капіталу та завдання фінансового аналізу

Обертовий капітал – сукупність

Прибутковість, ефективність використання капіта-лу забезпечується лише завдяки досягнення оптимального співвідношення між

Прибутковість, ефективність використання капіта-лу забезпечується лише завдяки досягнення оптимального співвідношення між

Аналітик здійснює оцінку обертових коштів за такими напрямами:

аналізує обсяг та структуру

Аналітик здійснює оцінку обертових коштів за такими напрямами:

аналізує обсяг та структуру

Завдання аналізу обертового капіталу полягає в оцінці:

стану, обсягу та структури обертових

Завдання аналізу обертового капіталу полягає в оцінці:

стану, обсягу та структури обертових

4.2. Найважливіші класифікації обертового капіталу

Фінансові особливості формування обертових активів передбачають їх

4.2. Найважливіші класифікації обертового капіталу

Фінансові особливості формування обертових активів передбачають їх

Чисті обертові активи (робочий капітал, чистий капітал) – це активи, що

Чисті обертові активи (робочий капітал, чистий капітал) – це активи, що

Валові обертові активи класифікують на власні та залучені. Власні обертові активи

Валові обертові активи класифікують на власні та залучені. Власні обертові активи

Позикові або залучені обертові кошти – це активи сформовані підприємством за

Позикові або залучені обертові кошти – це активи сформовані підприємством за

Відповідно до міжнародних стандартів бухгал-терського обліку обертовий капітал класифікують за рівнем

Відповідно до міжнародних стандартів бухгал-терського обліку обертовий капітал класифікують за рівнем

Абсолютно ліквідні активи включають: грошові кошти підприємства, а також високоліквідні короткострокові

Абсолютно ліквідні активи включають: грошові кошти підприємства, а також високоліквідні короткострокові

В процесі аналізу активи поділяють також на матеріальні та фінансові. До

В процесі аналізу активи поділяють також на матеріальні та фінансові. До

Активи поділяють також на постійні та тимчасові. Перші – складають групу

Активи поділяють також на постійні та тимчасові. Перші – складають групу

4.3. Оцінка стану, структури та використання обертового капіталу

Згідно з П(С)БО 2

4.3. Оцінка стану, структури та використання обертового капіталу

Згідно з П(С)БО 2

Аналіз забезпеченості суб’єкта підприємницької діяльності обертовими коштами здійснюється шляхом їх порівняння

Аналіз забезпеченості суб’єкта підприємницької діяльності обертовими коштами здійснюється шляхом їх порівняння

Фінансовий аналіз обертового капіталу забезпечується шляхом розрахунку показників його стану, швидкості

Фінансовий аналіз обертового капіталу забезпечується шляхом розрахунку показників його стану, швидкості

Коефіцієнт реальної вартості обертового капіталу дає можливість оцінити його частку в

Коефіцієнт реальної вартості обертового капіталу дає можливість оцінити його частку в

Величина періоду протягом якого обертові кошти обслуговують (здійснюють) один кругообіг, який

Величина періоду протягом якого обертові кошти обслуговують (здійснюють) один кругообіг, який

Сума вивільнених обертових коштів розраховується шляхом множення одноденного обсягу реалізації (фактичного)

Сума вивільнених обертових коштів розраховується шляхом множення одноденного обсягу реалізації (фактичного)

Коефіцієнт завантаження обертових засобів дає можливість оцінити скільки обертових коштів припадає

Коефіцієнт завантаження обертових засобів дає можливість оцінити скільки обертових коштів припадає

Коефіцієнт прибутковості обертових коштів є якісним показником використання обертового капіталу на

Коефіцієнт прибутковості обертових коштів є якісним показником використання обертового капіталу на

Коефіцієнт покриття є узагальнюючим показником ліквідності балансу. Його розраховують, як відношення

Коефіцієнт покриття є узагальнюючим показником ліквідності балансу. Його розраховують, як відношення

Коефіцієнт абсолютної ліквідності характеризує готовність негайного погашення своїх зобов’язань. Норматив 0,25-0,35.

Коефіцієнт абсолютної ліквідності характеризує готовність негайного погашення своїх зобов’язань. Норматив 0,25-0,35.

Коефіцієнт забезпеченості власними обертовими коштами розраховується шляхом ділення різниці між обсягом

Коефіцієнт забезпеченості власними обертовими коштами розраховується шляхом ділення різниці між обсягом

4.4. Джерела формування обертового капіталу підприємства

Формування майна здійснюється за рахунок власних

4.4. Джерела формування обертового капіталу підприємства

Формування майна здійснюється за рахунок власних

Залученими джерелами формування обертового капіталу можуть бути короткострокові позики та кредити

Залученими джерелами формування обертового капіталу можуть бути короткострокові позики та кредити

Для потреб аналізу джерел формування обертового капіталу використовують баланс. Актив балансу

Для потреб аналізу джерел формування обертового капіталу використовують баланс. Актив балансу

Завершальним етапом аналізу формування обертового капіталу є оцінка стратегії фінансування обертових

Завершальним етапом аналізу формування обертового капіталу є оцінка стратегії фінансування обертових

Зміст ідеальної полягає в тому, що поточні активи за своєю величиною

Зміст ідеальної полягає в тому, що поточні активи за своєю величиною

Консервативна модель означає, що необертові активи, системна частина поточних активів і

Консервативна модель означає, що необертові активи, системна частина поточних активів і

4.5. Аналіз виробничих запасів

Організація управління виробничими запасами має бути налагоджена таким

4.5. Аналіз виробничих запасів

Організація управління виробничими запасами має бути налагоджена таким

Згідно з П(С)БО №9 запаси – це активи, які утримуються для

Згідно з П(С)БО №9 запаси – це активи, які утримуються для

Найважливішими завданнями аналізу виробничих запасів є:

- аналіз їх наявності, стану та

- аналіз їх наявності, стану та

Зважаючи на важливість дотримання опти-мальності виробничих запасів по окремих їх видах

Зважаючи на важливість дотримання опти-мальності виробничих запасів по окремих їх видах

Аналіз використання виробничих запасів здійс-нюють шляхом розрахунку наступних показників: оберненості, тривалості

Аналіз використання виробничих запасів здійс-нюють шляхом розрахунку наступних показників: оберненості, тривалості

Оберненість виробничих запасів – відношення собівартості реалізованої продукції до середньої величини

Оберненість виробничих запасів – відношення собівартості реалізованої продукції до середньої величини

Cума вивільнених або залучених додатково обертових коштів розраховується:

± = (ОЗ1- ОЗ0)

Cума вивільнених або залучених додатково обертових коштів розраховується:

± = (ОЗ1- ОЗ0)

4.6. Аналіз стану дебіторської заборгованості

Дебіторська заборгованість регулюється П(С)БО 10 “Дебіторська заборгованість”.

4.6. Аналіз стану дебіторської заборгованості

Дебіторська заборгованість регулюється П(С)БО 10 “Дебіторська заборгованість”.

Довгострокова дебіторська заборгованість – сума дебіторської заборгованості, яка не виникає у

Довгострокова дебіторська заборгованість – сума дебіторської заборгованості, яка не виникає у

Виникнення дебіторської заборгованості є однією з причин вилучення з обігу обертового

Виникнення дебіторської заборгованості є однією з причин вилучення з обігу обертового

Крім коефіцієнта вилучення обертових активів в процесі аналізу дебіторської заборгованості розраховують

Крім коефіцієнта вилучення обертових активів в процесі аналізу дебіторської заборгованості розраховують

Середній період інкасації дебіторської заборго-ваності розраховують шляхом ділення середнього її залишку

Середній період інкасації дебіторської заборго-ваності розраховують шляхом ділення середнього її залишку

Для характеристики швидкості обертання інвестованих у дебіторську заборгованість коштів розраховують кількість

Для характеристики швидкості обертання інвестованих у дебіторську заборгованість коштів розраховують кількість

Аналіз оптимального розміру дебіторської заборгованості можна розрахувати за формулою:

ДЗоп=[(ПОР×Rz/p) ×(Sn.o.+ПП):360],

де ПОР

Аналіз оптимального розміру дебіторської заборгованості можна розрахувати за формулою:

ДЗоп=[(ПОР×Rz/p) ×(Sn.o.+ПП):360],

де ПОР

4.7. Аналіз грошових коштів підприємства

Операційна, інвестиційна та фінансова діяльність суб’єкта господарювання

4.7. Аналіз грошових коштів підприємства

Операційна, інвестиційна та фінансова діяльність суб’єкта господарювання

Фінансовий аналіз руху грошових коштів розпочинають із встановлення переліку грошових активів

Фінансовий аналіз руху грошових коштів розпочинають із встановлення переліку грошових активів

Важливим в процесі дослідження грошових коштів є аналіз вхідних і вихідних

Важливим в процесі дослідження грошових коштів є аналіз вхідних і вихідних

Показником, який використовується для оцінки участі грошових активів у обертовому капіталі

Показником, який використовується для оцінки участі грошових активів у обертовому капіталі

Показником руху грошових коштів є період їх обертання, який розраховують:

ПО г.к.=

Показником руху грошових коштів є період їх обертання, який розраховують:

ПО г.к.=

Обертовість грошових коштів можна розрахувати:

О г. к.= ∑ВГК/Sг.к.,

∑ВГК – сума виданих

О г. к.= ∑ВГК/Sг.к.,

∑ВГК – сума виданих

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр

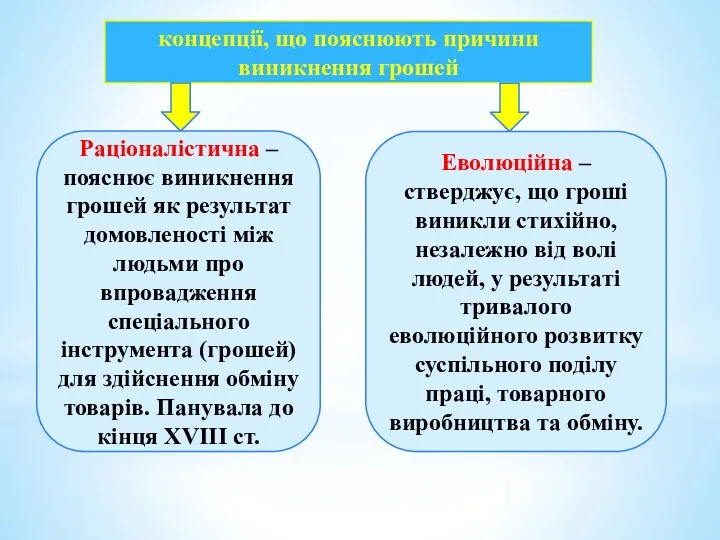

Анализ дебиторской задолженности организации на примере ООО Инструмент-Центр Концепції, що пояснюють причини виникнення грошей

Концепції, що пояснюють причини виникнення грошей Деньги и их функции

Деньги и их функции Понятие, предмет, объекты и методы управленческого учета

Понятие, предмет, объекты и методы управленческого учета Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию Основные понятия и термины по бюджету

Основные понятия и термины по бюджету Ценовые модели

Ценовые модели ТОВ Дікксон. Статус платника ПДВ

ТОВ Дікксон. Статус платника ПДВ Бюджет для граждан АГО на 2022-2024 гг

Бюджет для граждан АГО на 2022-2024 гг Сущность и основные принципы организации инвестиционных фондов

Сущность и основные принципы организации инвестиционных фондов Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации

Направления и особенности текущего государственного регулирования рынка недвижимости Российской Федерации Страхование квартир и имущества Росгосстрах

Страхование квартир и имущества Росгосстрах Бюджет для граждан (2021-2023)

Бюджет для граждан (2021-2023) Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Учёт затрат и калькулирование себестоимости готовой продукции

Учёт затрат и калькулирование себестоимости готовой продукции НДС 20 %, переходный период

НДС 20 %, переходный период Риск и доходность на финансовых рынках

Риск и доходность на финансовых рынках История денежной единицы России

История денежной единицы России Анализ вероятности банкротства предприятия

Анализ вероятности банкротства предприятия Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Моніторинг прозорості та доброчесності проведення ремонтів доріг України

Моніторинг прозорості та доброчесності проведення ремонтів доріг України Ценообразование на предприятии индустрии гостеприимства

Ценообразование на предприятии индустрии гостеприимства Изменения в бухгалтерском учете учреждений бюджетной сферы

Изменения в бухгалтерском учете учреждений бюджетной сферы Банковские кредитные продукты для физических лиц

Банковские кредитные продукты для физических лиц Налог на имущество организаций

Налог на имущество организаций Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) Информационные ресурсы крупнейших международных и межрегиональных организаций. Информационные ресурсы в сфере финансов

Информационные ресурсы крупнейших международных и межрегиональных организаций. Информационные ресурсы в сфере финансов