- Налог на имущество организаций

Содержание

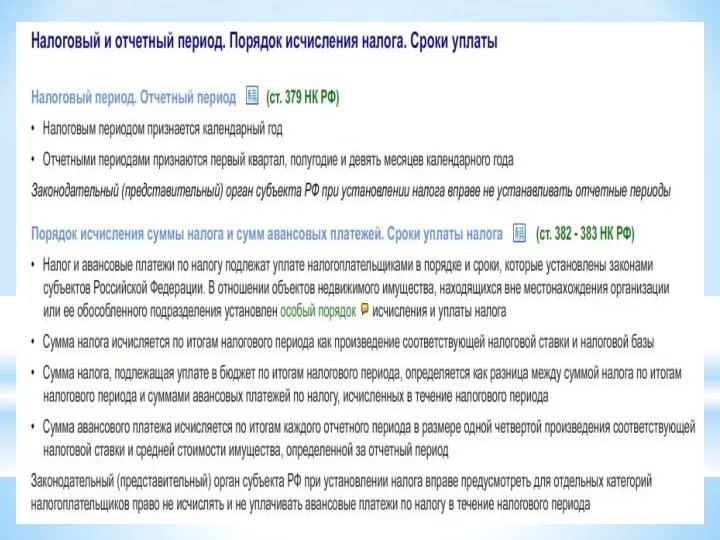

- 2. Статья 373. Налогоплательщики Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения

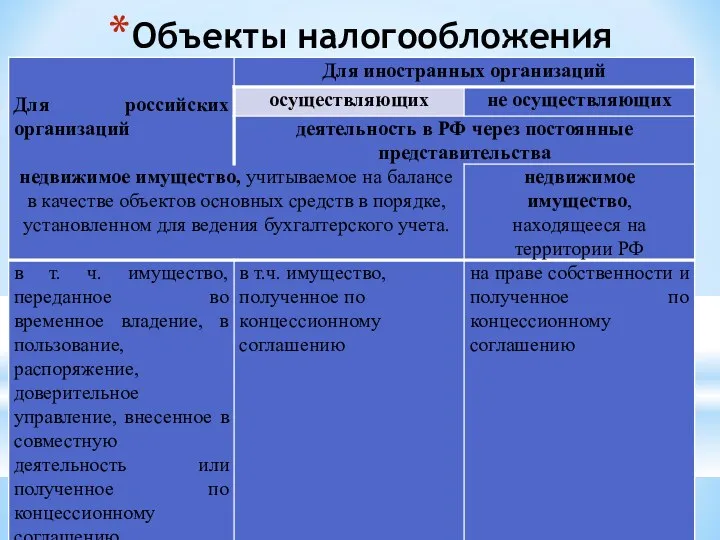

- 3. Объекты налогообложения

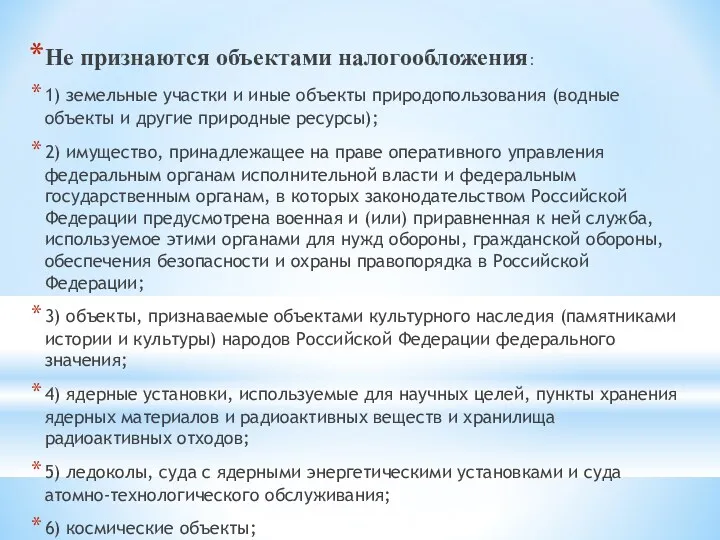

- 4. Не признаются объектами налогообложения: 1) земельные участки и иные объекты природопользования (водные объекты и другие природные

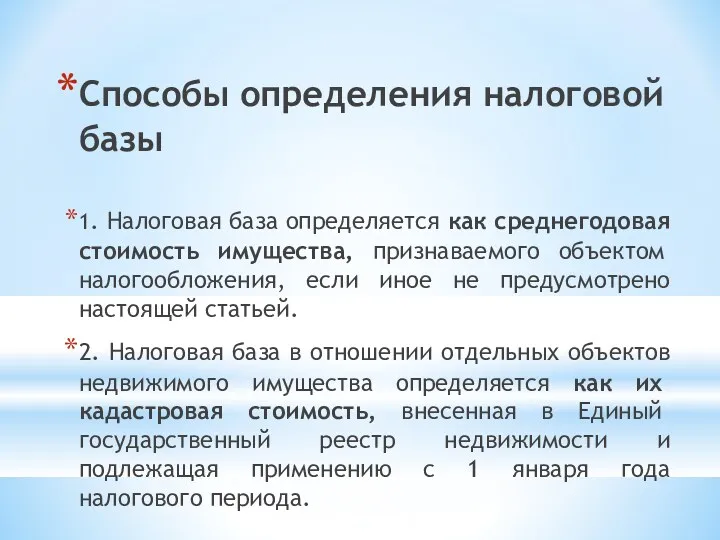

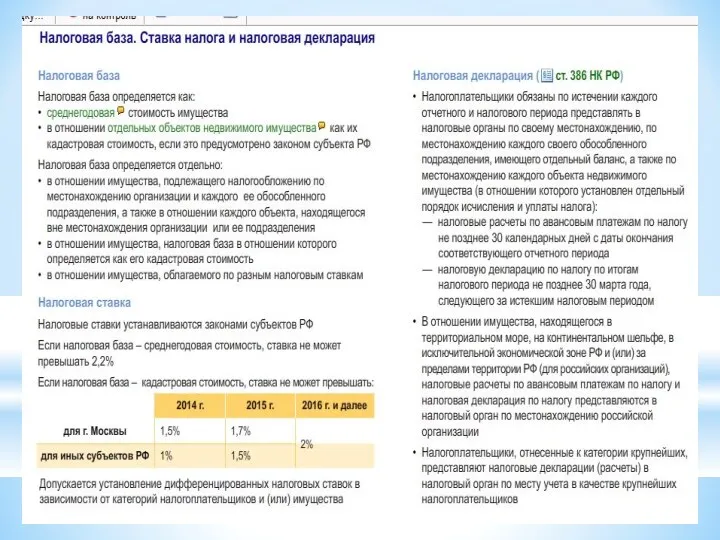

- 5. Способы определения налоговой базы 1. Налоговая база определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, если

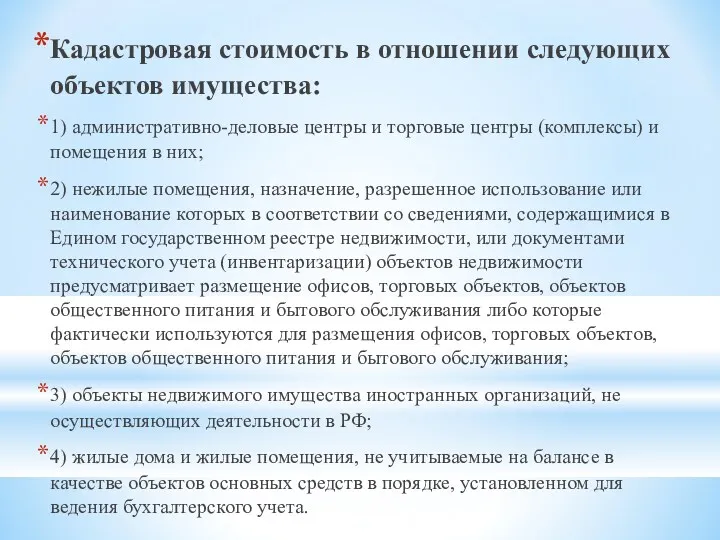

- 6. Кадастровая стоимость в отношении следующих объектов имущества: 1) административно-деловые центры и торговые центры (комплексы) и помещения

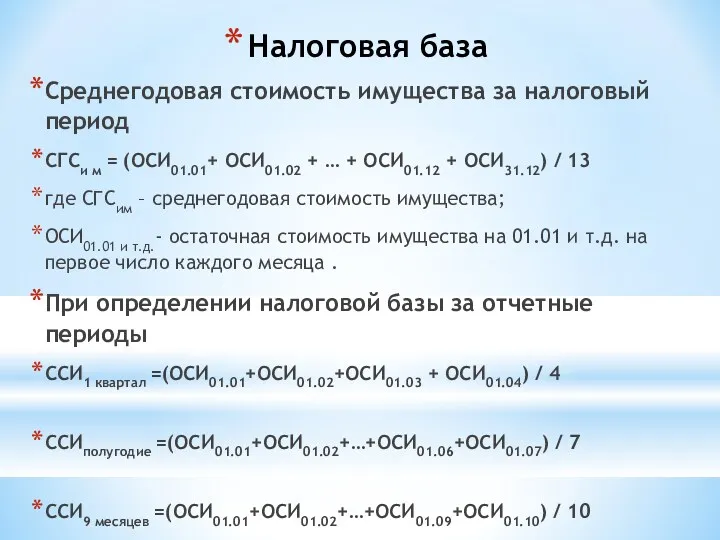

- 8. Налоговая база Среднегодовая стоимость имущества за налоговый период СГСи м = (ОСИ01.01+ ОСИ01.02 + … +

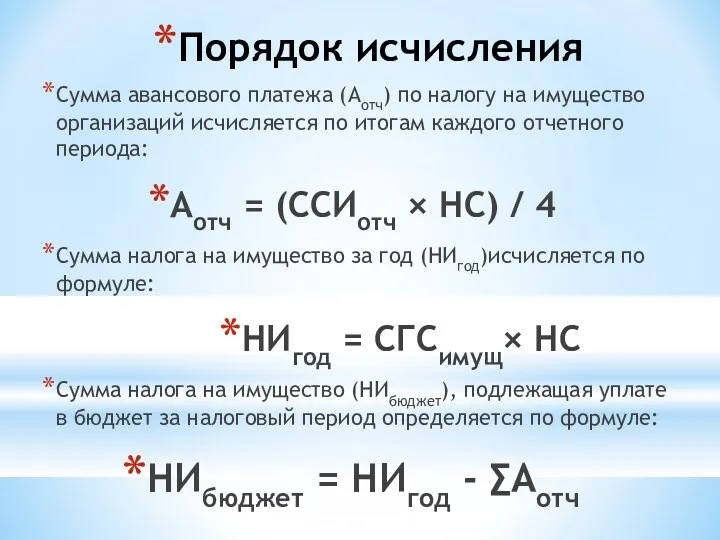

- 9. Порядок исчисления Сумма авансового платежа (Аотч) по налогу на имущество организаций исчисляется по итогам каждого отчетного

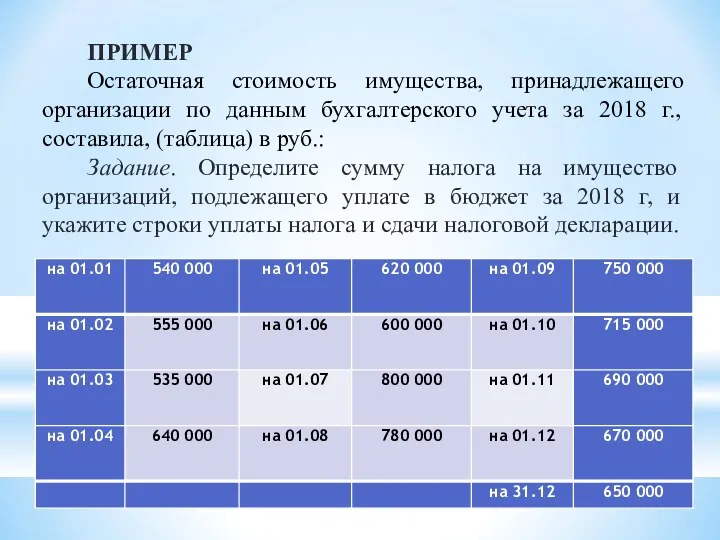

- 12. ПРИМЕР Остаточная стоимость имущества, принадлежащего организации по данным бухгалтерского учета за 2018 г., составила, (таблица) в

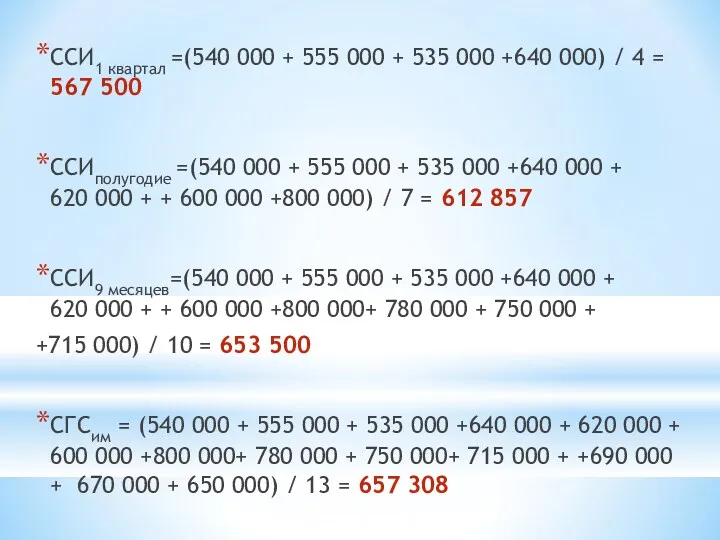

- 13. ССИ1 квартал =(540 000 + 555 000 + 535 000 +640 000) / 4 = 567

- 15. Скачать презентацию

Статья 373. Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения

Статья 373. Налогоплательщики

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения

Объекты налогообложения

Объекты налогообложения

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные

Не признаются объектами налогообложения:

1) земельные участки и иные объекты природопользования (водные

Способы определения налоговой базы

1. Налоговая база определяется как среднегодовая стоимость имущества,

Способы определения налоговой базы

1. Налоговая база определяется как среднегодовая стоимость имущества,

Кадастровая стоимость в отношении следующих объектов имущества:

1) административно-деловые центры и торговые

Кадастровая стоимость в отношении следующих объектов имущества:

1) административно-деловые центры и торговые

Налоговая база

Среднегодовая стоимость имущества за налоговый период

СГСи м = (ОСИ01.01+

Налоговая база

Среднегодовая стоимость имущества за налоговый период

СГСи м = (ОСИ01.01+

Порядок исчисления

Сумма авансового платежа (Аотч) по налогу на имущество организаций исчисляется

Порядок исчисления

Сумма авансового платежа (Аотч) по налогу на имущество организаций исчисляется

ПРИМЕР

Остаточная стоимость имущества, принадлежащего организации по данным бухгалтерского учета за 2018

ПРИМЕР

Остаточная стоимость имущества, принадлежащего организации по данным бухгалтерского учета за 2018

ССИ1 квартал =(540 000 + 555 000 + 535 000 +640 000) / 4 =

ССИ1 квартал =(540 000 + 555 000 + 535 000 +640 000) / 4 =

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном

Особливості та механізми оподаткування страхової діяльності в Україні та за кордоном Финансовые рынки и инструменты

Финансовые рынки и инструменты Этапы бюджетного процесса

Этапы бюджетного процесса Финансовая система Нидерландов

Финансовая система Нидерландов Конкурс рисунка Финансовый мир глазами детей

Конкурс рисунка Финансовый мир глазами детей Регулювання фінансового ринку

Регулювання фінансового ринку Финансовое планирование

Финансовое планирование Счета эскроу

Счета эскроу Қазақстанның зейнетақы

Қазақстанның зейнетақы Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт

Выпускная квалификационная работа: Организация безналичных расчетов с использованием пластиковых карт Операції банків в іноземній валюті

Операції банків в іноземній валюті Различие между оценкой бизнеса в России и за рубежом

Различие между оценкой бизнеса в России и за рубежом Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России 1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы)

1С:Предприятие 8. Использование конфигурации: Бухгалтерия предприятия (пользовательские режимы) Ежемесячный отчет август 2016

Ежемесячный отчет август 2016 Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Ақшалай талапты беріп қаржыландыру

Ақшалай талапты беріп қаржыландыру Методические основы оценки стоимости производственных объектов предприятия. (Тема 3)

Методические основы оценки стоимости производственных объектов предприятия. (Тема 3) Акцизы при ввозе товара, порядок его установления и применения

Акцизы при ввозе товара, порядок его установления и применения МСП БАНК. Продукты банка

МСП БАНК. Продукты банка Государственный кредит и государственный долг. (Тема 13)

Государственный кредит и государственный долг. (Тема 13) Акцизний податок

Акцизний податок Сутність та види податків

Сутність та види податків Страхование финансовых рисков

Страхование финансовых рисков Управление оборотным капиталом

Управление оборотным капиталом Роль НБУ у регулюванні грошової маси

Роль НБУ у регулюванні грошової маси Финансовая деятельность государства и муниципальных образований

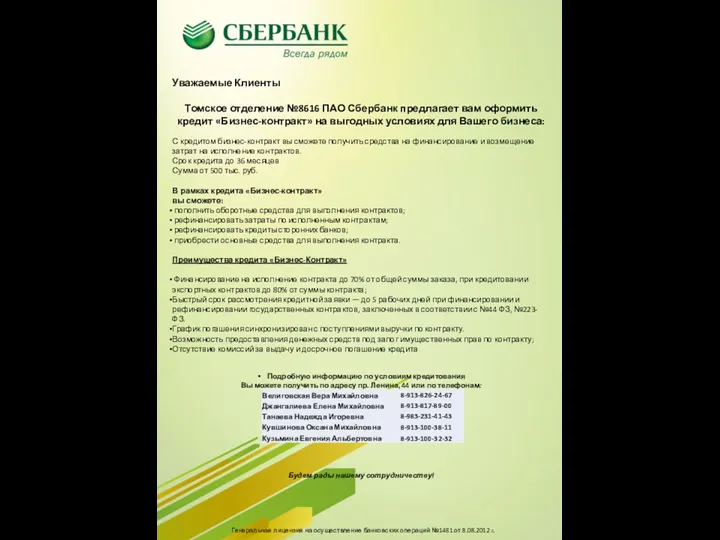

Финансовая деятельность государства и муниципальных образований Коммерческое предложение кредит Бизнес-контракт

Коммерческое предложение кредит Бизнес-контракт