- Управление оборотным капиталом

Содержание

- 2. Оборотный капитал Капитал, аккумулированный в оборотных средствах, может рассматриваться: как капитал, необходимый для обеспечения бесперебойной работы

- 3. Оборотный капитал Цель управления оборотным капиталом - минимизация потерь или максимизация эффекта от использования оборотного капитала

- 4. Оборотный капитал Валовой оборотный капитал - это мобильные средства, находящиеся в обороте предприятия и используемые им

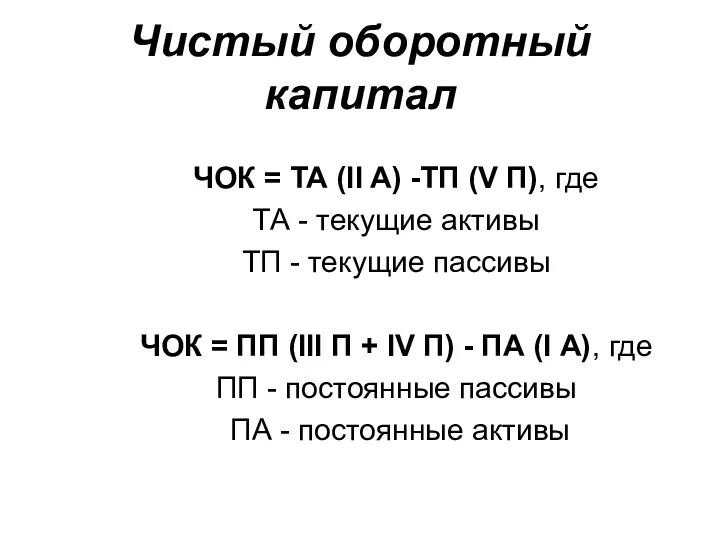

- 5. Чистый оборотный капитал ЧОК = ТА (II A) -ТП (V П), где ТА - текущие активы

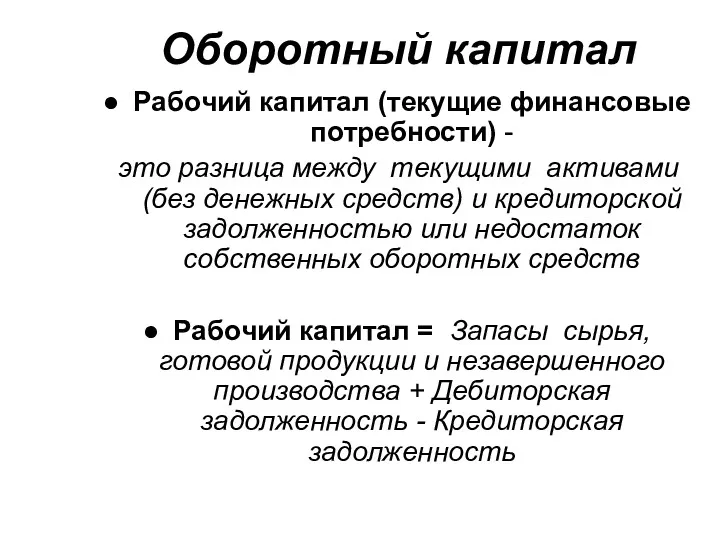

- 6. Оборотный капитал Рабочий капитал (текущие финансовые потребности) - это разница между текущими активами (без денежных средств)

- 7. Оборотный капитал Элементы оборотного капитала: запасы дебиторская задолженность денежные активы

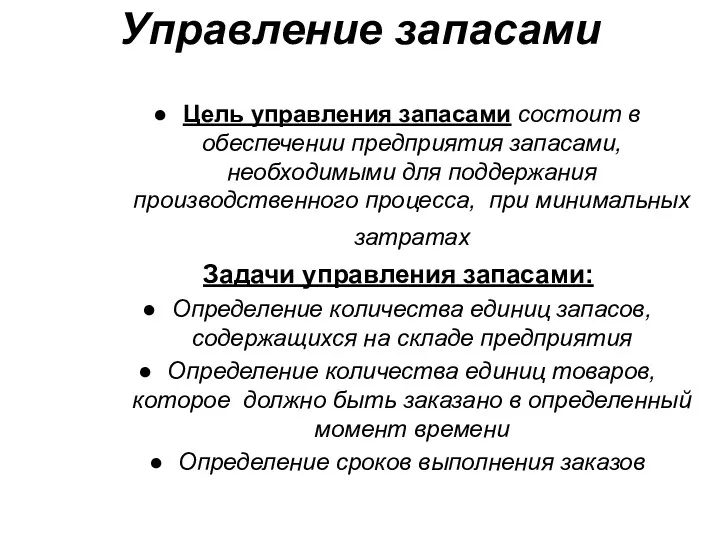

- 8. Управление запасами Цель управления запасами состоит в обеспечении предприятия запасами, необходимыми для поддержания производственного процесса, при

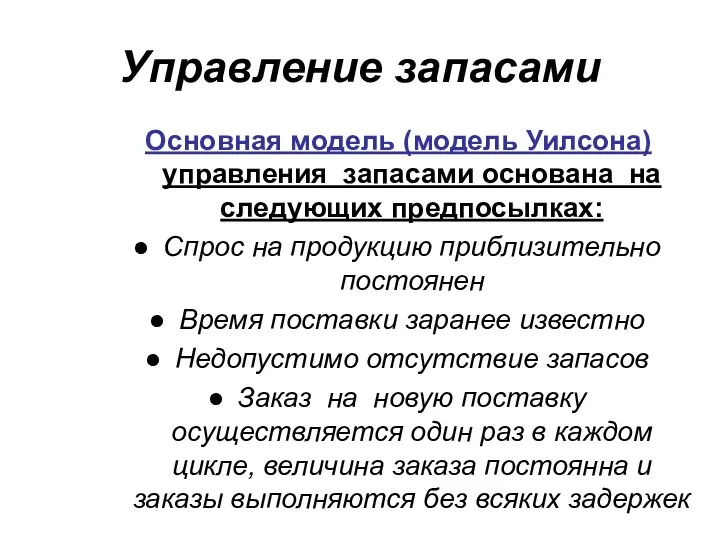

- 9. Управление запасами Основная модель (модель Уилсона) управления запасами основана на следующих предпосылках: Спрос на продукцию приблизительно

- 10. Управление запасами Затраты, связанные с формированием и поддержанием запасов: затраты приобретения затраты хранения

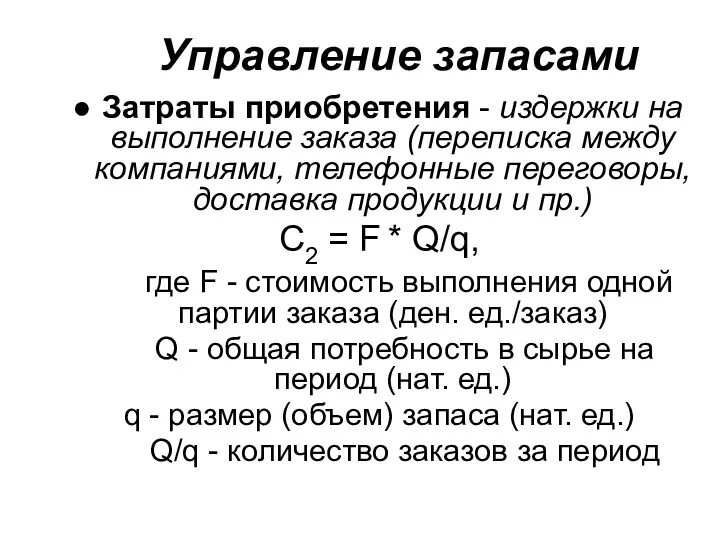

- 11. Управление запасами Затраты приобретения - издержки на выполнение заказа (переписка между компаниями, телефонные переговоры, доставка продукции

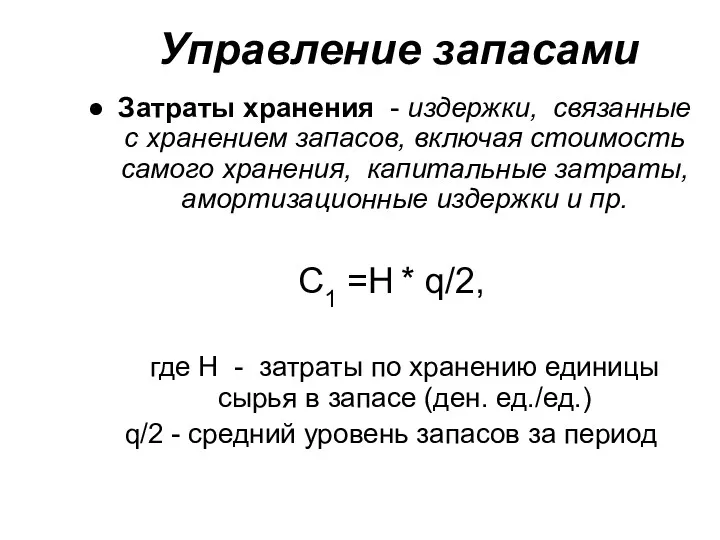

- 12. Управление запасами Затраты хранения - издержки, связанные с хранением запасов, включая стоимость самого хранения, капитальные затраты,

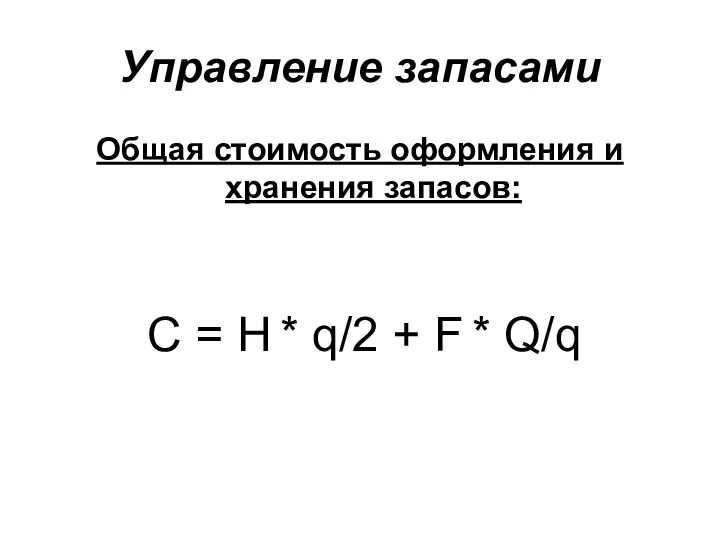

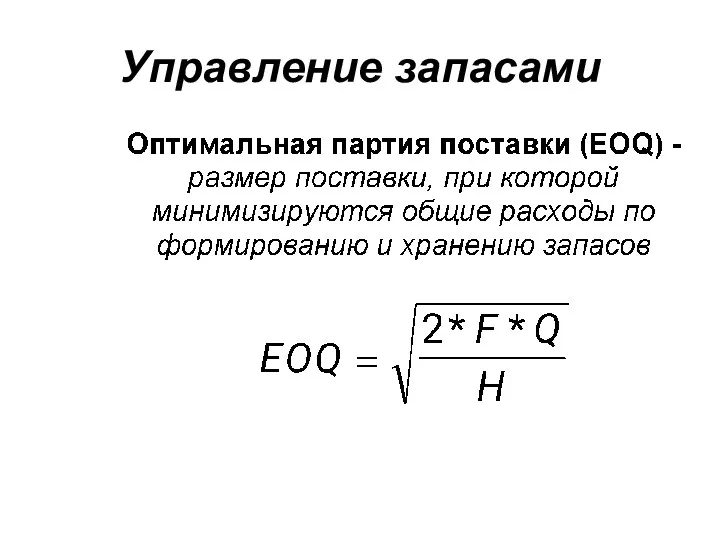

- 13. Управление запасами Общая стоимость оформления и хранения запасов: С = H * q/2 + F *

- 14. Управление запасами

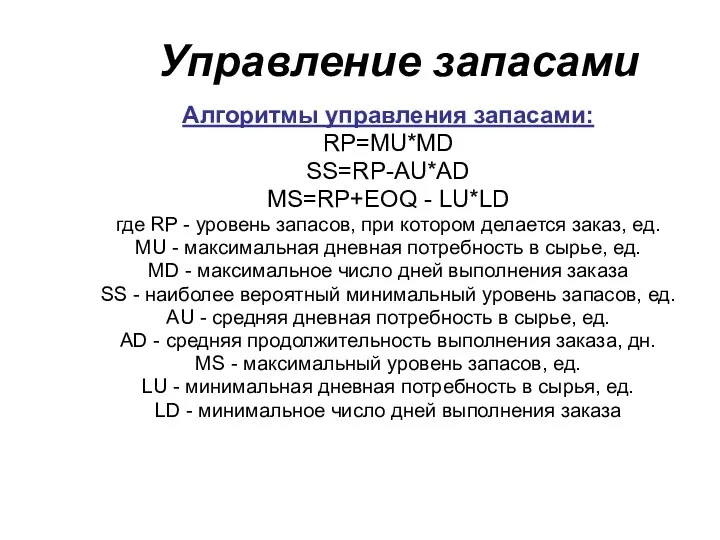

- 15. Управление запасами Алгоритмы управления запасами: RP=MU*MD SS=RP-AU*AD MS=RP+EOQ - LU*LD где RP - уровень запасов, при

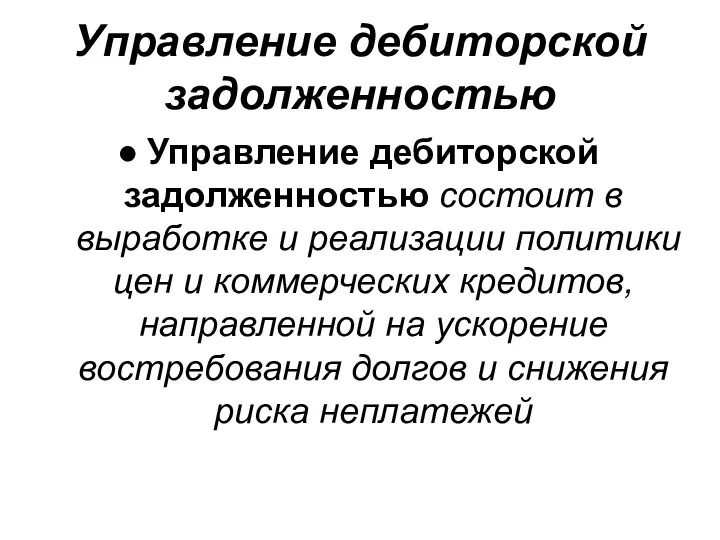

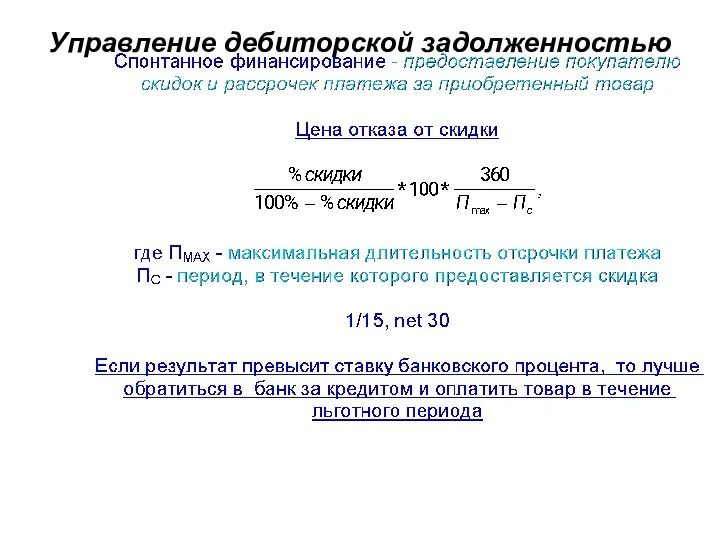

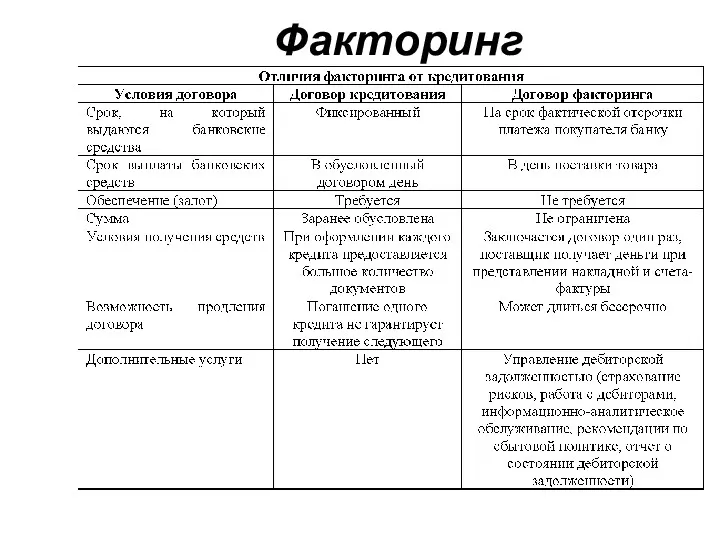

- 16. Управление дебиторской задолженностью Управление дебиторской задолженностью состоит в выработке и реализации политики цен и коммерческих кредитов,

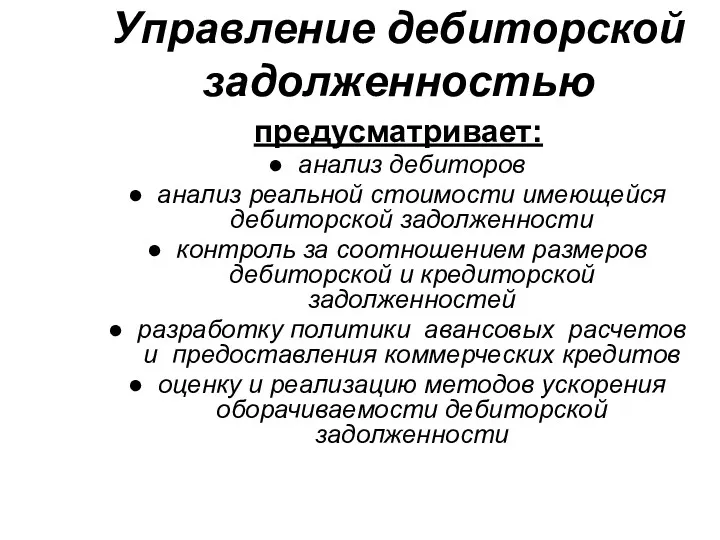

- 17. Управление дебиторской задолженностью предусматривает: анализ дебиторов анализ реальной стоимости имеющейся дебиторской задолженности контроль за соотношением размеров

- 18. Управление дебиторской задолженностью

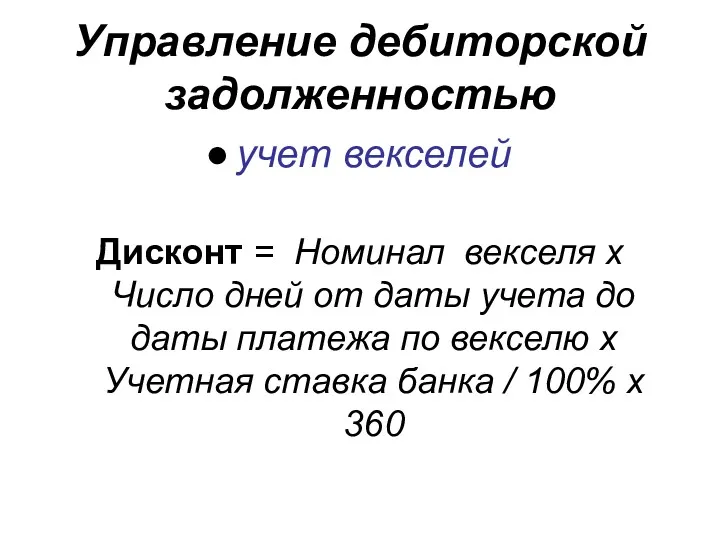

- 19. Управление дебиторской задолженностью Методы ускорения оборачиваемости дебиторской задолженности: учет векселей факторинг

- 20. Управление дебиторской задолженностью учет векселей Дисконт = Номинал векселя х Число дней от даты учета до

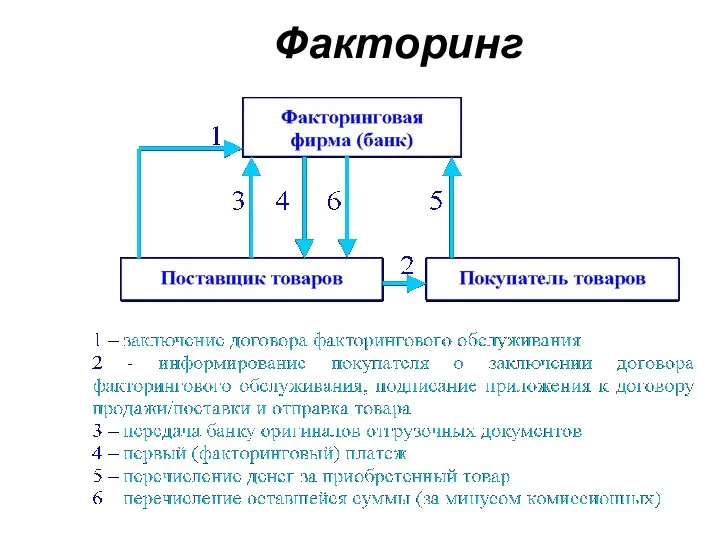

- 21. Управление дебиторской задолженностью факторинг деятельность специализированного учреждения по взысканию денежных средств с должников своего клиента и

- 22. Факторинг

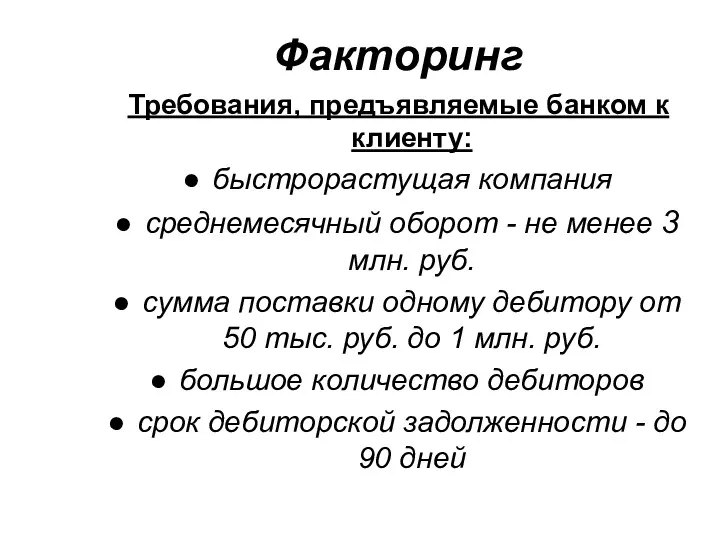

- 23. Факторинг Требования, предъявляемые банком к клиенту: быстрорастущая компания среднемесячный оборот - не менее 3 млн. руб.

- 24. Факторинг

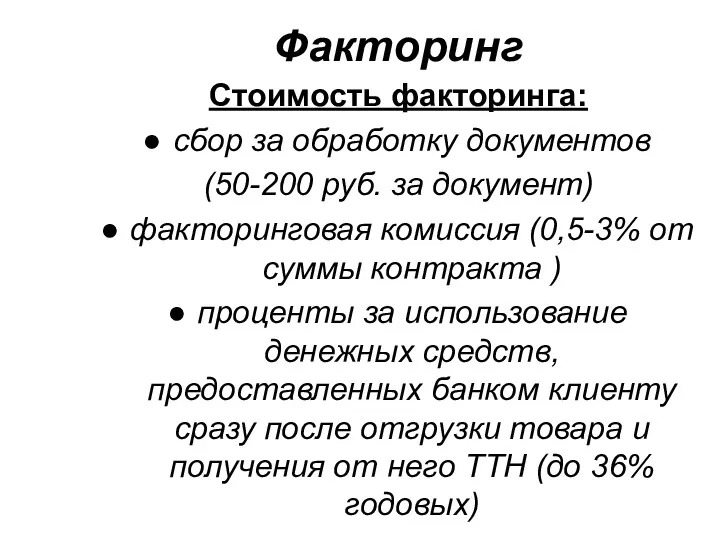

- 25. Факторинг Стоимость факторинга: сбор за обработку документов (50-200 руб. за документ) факторинговая комиссия (0,5-3% от суммы

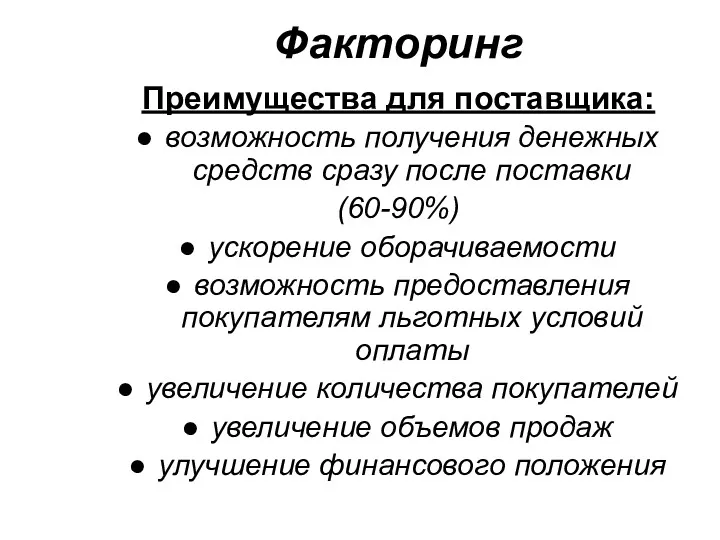

- 26. Факторинг Преимущества для поставщика: возможность получения денежных средств сразу после поставки (60-90%) ускорение оборачиваемости возможность предоставления

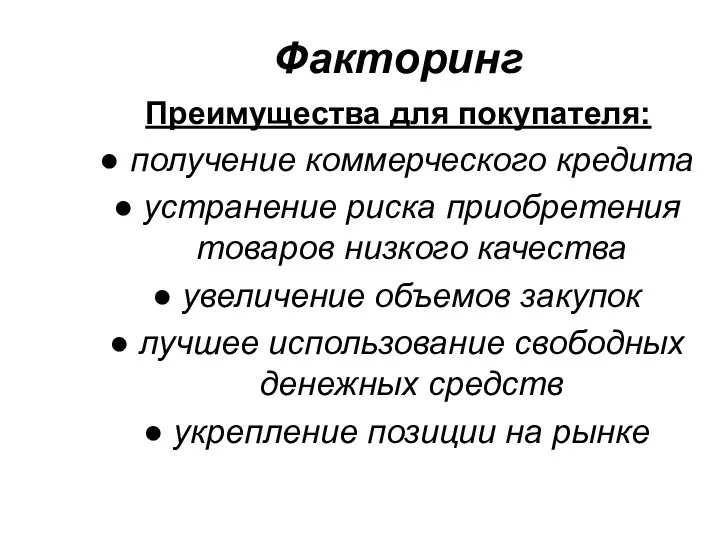

- 27. Факторинг Преимущества для покупателя: получение коммерческого кредита устранение риска приобретения товаров низкого качества увеличение объемов закупок

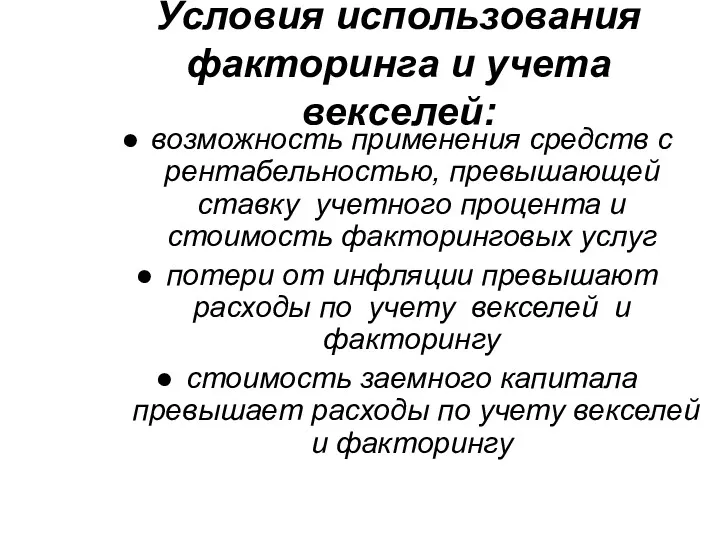

- 28. Условия использования факторинга и учета векселей: возможность применения средств с рентабельностью, превышающей ставку учетного процента и

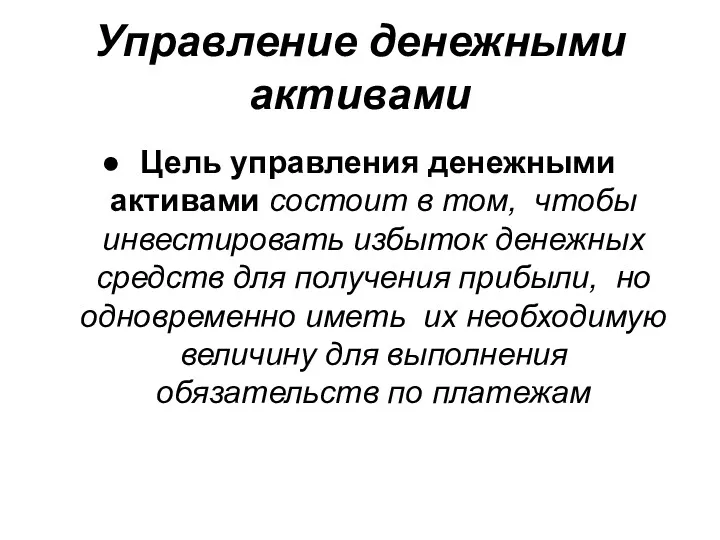

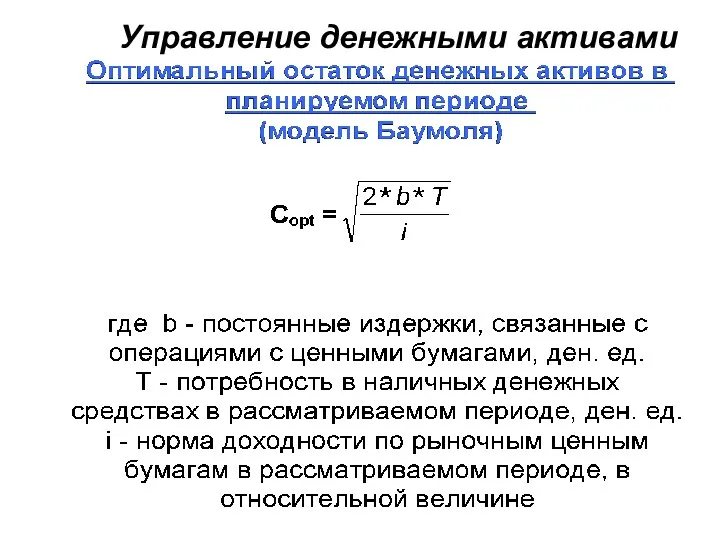

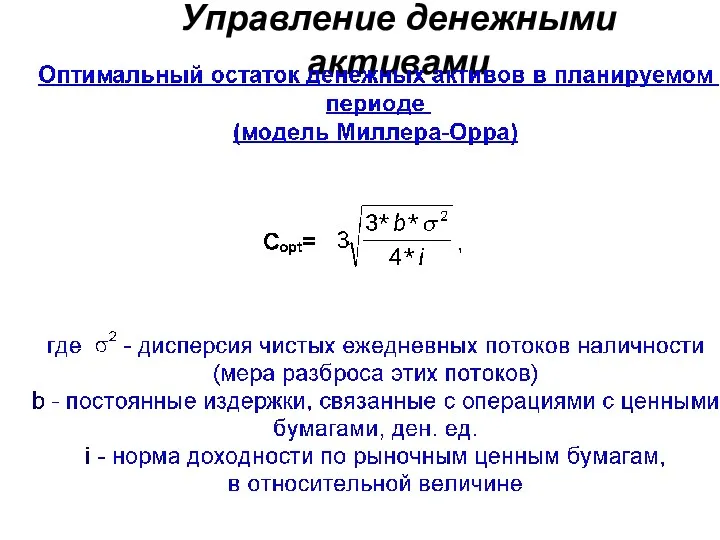

- 29. Управление денежными активами Цель управления денежными активами состоит в том, чтобы инвестировать избыток денежных средств для

- 30. Управление денежными активами

- 31. Управление денежными активами

- 32. Управление денежными активами Проблемы использования в отечественной практике моделей Баумоля и Миллера-Орра: нехватка оборотных активов не

- 33. Стратегии управления оборотным капиталом и источниками его финансирования Типы стратегий управления оборотным капиталом: агрессивная. Признаки: высокий

- 34. Стратегии управления оборотным капиталом и источниками его финансирования Типы стратегий управления источниками финансирования оборотного капитала: агрессивная.

- 36. Скачать презентацию

Оборотный капитал

Капитал, аккумулированный в оборотных средствах, может рассматриваться:

как капитал, необходимый для

Оборотный капитал

Капитал, аккумулированный в оборотных средствах, может рассматриваться:

как капитал, необходимый для

Оборотный капитал

Цель управления оборотным капиталом - минимизация потерь или максимизация эффекта

Оборотный капитал

Цель управления оборотным капиталом - минимизация потерь или максимизация эффекта

Оборотный капитал

Валовой оборотный капитал - это мобильные средства, находящиеся в обороте

Оборотный капитал

Валовой оборотный капитал - это мобильные средства, находящиеся в обороте

Чистый оборотный капитал

ЧОК = ТА (II A) -ТП (V П), где

Чистый оборотный капитал

ЧОК = ТА (II A) -ТП (V П), где

Оборотный капитал

Рабочий капитал (текущие финансовые потребности) -

это разница между текущими

Оборотный капитал

Рабочий капитал (текущие финансовые потребности) -

это разница между текущими

Оборотный капитал

Элементы оборотного капитала:

запасы

дебиторская задолженность

денежные активы

Оборотный капитал

Элементы оборотного капитала:

запасы

дебиторская задолженность

денежные активы

Управление запасами

Цель управления запасами состоит в обеспечении предприятия запасами, необходимыми для

Управление запасами

Цель управления запасами состоит в обеспечении предприятия запасами, необходимыми для

Управление запасами

Основная модель (модель Уилсона) управления запасами основана на следующих предпосылках:

Спрос

Управление запасами

Основная модель (модель Уилсона) управления запасами основана на следующих предпосылках:

Спрос

Управление запасами

Затраты, связанные с формированием и поддержанием запасов:

затраты приобретения

затраты хранения

Управление запасами

Затраты, связанные с формированием и поддержанием запасов:

затраты приобретения

затраты хранения

Управление запасами

Затраты приобретения - издержки на выполнение заказа (переписка между компаниями,

Управление запасами

Затраты приобретения - издержки на выполнение заказа (переписка между компаниями,

Управление запасами

Затраты хранения - издержки, связанные с хранением запасов, включая стоимость

Управление запасами

Затраты хранения - издержки, связанные с хранением запасов, включая стоимость

Управление запасами

Общая стоимость оформления и хранения запасов:

С = H * q/2

Управление запасами

Общая стоимость оформления и хранения запасов:

С = H * q/2

Управление запасами

Управление запасами

Управление запасами

Алгоритмы управления запасами:

RP=MU*MD

SS=RP-AU*AD

MS=RP+EOQ - LU*LD

где RP - уровень запасов, при

Управление запасами

Алгоритмы управления запасами:

RP=MU*MD

SS=RP-AU*AD

MS=RP+EOQ - LU*LD

где RP - уровень запасов, при

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации политики

Управление дебиторской задолженностью

Управление дебиторской задолженностью состоит в выработке и реализации политики

Управление дебиторской задолженностью

предусматривает:

анализ дебиторов

анализ реальной стоимости имеющейся дебиторской задолженности

контроль за соотношением

Управление дебиторской задолженностью

предусматривает:

анализ дебиторов

анализ реальной стоимости имеющейся дебиторской задолженности

контроль за соотношением

Управление дебиторской задолженностью

Управление дебиторской задолженностью

Управление дебиторской задолженностью

Методы ускорения оборачиваемости дебиторской задолженности:

учет векселей

факторинг

Управление дебиторской задолженностью

Методы ускорения оборачиваемости дебиторской задолженности:

учет векселей

факторинг

Управление дебиторской задолженностью

учет векселей

Дисконт = Номинал векселя х Число дней от

Управление дебиторской задолженностью

учет векселей

Дисконт = Номинал векселя х Число дней от

Управление дебиторской задолженностью

факторинг

деятельность специализированного учреждения по взысканию денежных средств с должников

Управление дебиторской задолженностью

факторинг

деятельность специализированного учреждения по взысканию денежных средств с должников

Факторинг

Факторинг

Факторинг

Требования, предъявляемые банком к клиенту:

быстрорастущая компания

среднемесячный оборот - не менее 3

Факторинг

Требования, предъявляемые банком к клиенту:

быстрорастущая компания

среднемесячный оборот - не менее 3

Факторинг

Факторинг

Факторинг

Стоимость факторинга:

сбор за обработку документов

(50-200 руб. за документ)

факторинговая комиссия (0,5-3%

Факторинг

Стоимость факторинга:

сбор за обработку документов

(50-200 руб. за документ)

факторинговая комиссия (0,5-3%

Факторинг

Преимущества для поставщика:

возможность получения денежных средств сразу после поставки

(60-90%)

ускорение оборачиваемости

возможность

Факторинг

Преимущества для поставщика:

возможность получения денежных средств сразу после поставки

(60-90%)

ускорение оборачиваемости

возможность

Факторинг

Преимущества для покупателя:

получение коммерческого кредита

устранение риска приобретения товаров низкого качества

увеличение объемов

Факторинг

Преимущества для покупателя:

получение коммерческого кредита

устранение риска приобретения товаров низкого качества

увеличение объемов

Условия использования факторинга и учета векселей:

возможность применения средств с рентабельностью, превышающей

Условия использования факторинга и учета векселей:

возможность применения средств с рентабельностью, превышающей

Управление денежными активами

Цель управления денежными активами состоит в том, чтобы

Управление денежными активами

Цель управления денежными активами состоит в том, чтобы

Управление денежными активами

Управление денежными активами

Управление денежными активами

Управление денежными активами

Управление денежными активами

Проблемы использования в отечественной

практике моделей Баумоля и Миллера-Орра:

нехватка

Управление денежными активами

Проблемы использования в отечественной

практике моделей Баумоля и Миллера-Орра:

нехватка

Стратегии управления оборотным капиталом и источниками его финансирования

Типы стратегий управления

Стратегии управления оборотным капиталом и источниками его финансирования

Типы стратегий управления

Стратегии управления оборотным капиталом и источниками его финансирования

Типы стратегий управления источниками

Стратегии управления оборотным капиталом и источниками его финансирования

Типы стратегий управления источниками

Финансовые инструменты АО Банк Развития Казахстана

Финансовые инструменты АО Банк Развития Казахстана Дебетовая карта

Дебетовая карта Отчетность страхователей для ведения индивидуального (персонифицированного) учета

Отчетность страхователей для ведения индивидуального (персонифицированного) учета Как работать с единым налоговым платежом

Как работать с единым налоговым платежом Основи побудови фінансово обліку

Основи побудови фінансово обліку Государственное регулирование кризисных ситуаций. Тема № 2

Государственное регулирование кризисных ситуаций. Тема № 2 Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Бухгалтерлік есеп және аудит

Бухгалтерлік есеп және аудит Как проявить должную осмотрительность. Мнение ФНС

Как проявить должную осмотрительность. Мнение ФНС Сущность и функции денег. Денежное обращение

Сущность и функции денег. Денежное обращение Виды кредитов

Виды кредитов Навчальна дисципліна Фінанси для спеціальності Правознавство

Навчальна дисципліна Фінанси для спеціальності Правознавство Основы кредитно-денежной политики

Основы кредитно-денежной политики Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ Коммерческое предложение. Проект POS-credit

Коммерческое предложение. Проект POS-credit Недержавне пенсійне страхування: стан та перспективи розвитку

Недержавне пенсійне страхування: стан та перспективи розвитку Корпорация EG

Корпорация EG Налог на прибыль организаций

Налог на прибыль организаций Инвестиции и источники финансирования инвестиционной деятельности

Инвестиции и источники финансирования инвестиционной деятельности Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2

Счета-фактуры по корректировкам отгрузок и возвратам, сводные справки. 1С:ERP Управление предприятием 2 Перевод работников АО Красная звезда на новые условия оплаты труда

Перевод работников АО Красная звезда на новые условия оплаты труда Управление пассивами банка

Управление пассивами банка Налог на доходы физических лиц

Налог на доходы физических лиц Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Валютные системы. Валютные риски. Валютные кризисы

Валютные системы. Валютные риски. Валютные кризисы Банковские услуги. Виды банковских услуг для физических лиц

Банковские услуги. Виды банковских услуг для физических лиц Бюджет процесі

Бюджет процесі