- Концептуальные основы подготовки и представления финансовой отчетности

Содержание

- 2. 11/17/2022 1. Цель подготовки финансовой отчётности (ФО) – представление финансовой информации об отчитывающемся предприятии, которая будет

- 3. 11/17/2022 2. Пользователи ФО: a) существующие инвесторы; b) потенциальные инвесторы; c) заимодавцы; d) другие кредиторы.

- 4. 11/17/2022 3. Основополагающие допущения: Метод начисления Непрерывность деятельности

- 5. 11/17/2022 1) Метод начисления – результаты операций и прочих событий признаются по факту их свершения (а

- 6. 11/17/2022 2) Непрерывность деятельности – при котором предполагается, что компания нормально действует и будет действовать в

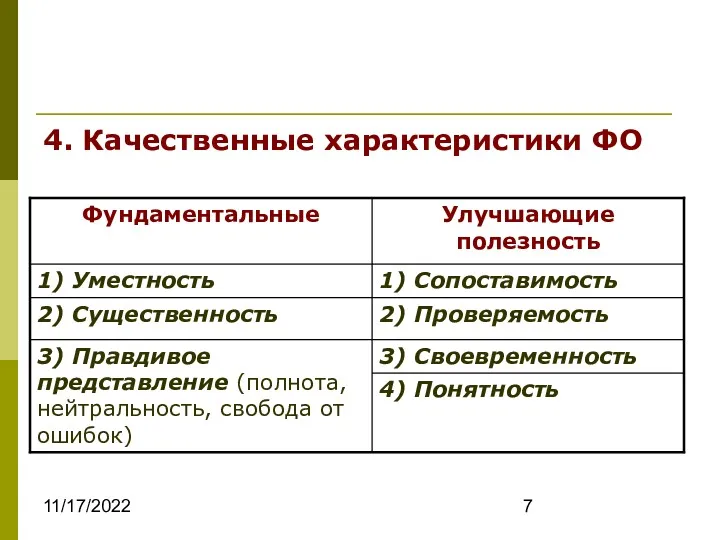

- 7. 11/17/2022 4. Качественные характеристики ФО

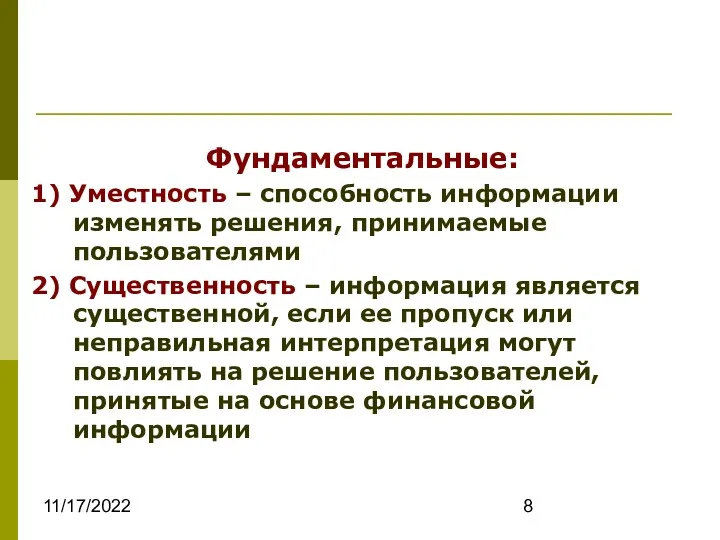

- 8. 11/17/2022 Фундаментальные: 1) Уместность – способность информации изменять решения, принимаемые пользователями 2) Существенность – информация является

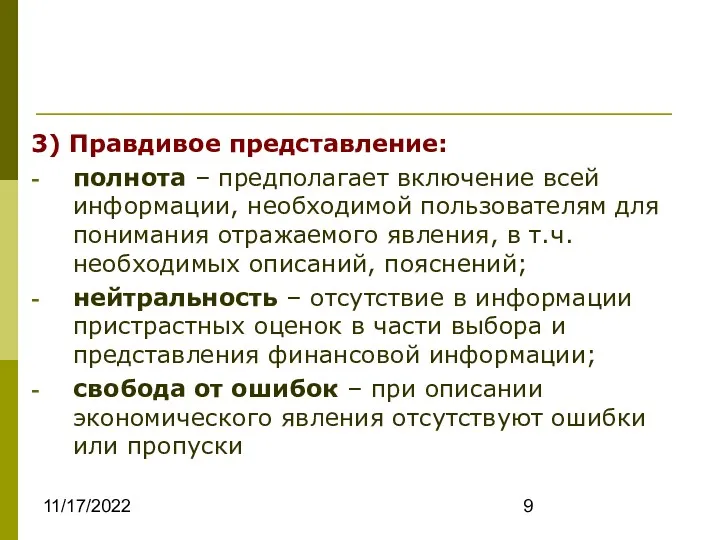

- 9. 11/17/2022 3) Правдивое представление: полнота – предполагает включение всей информации, необходимой пользователям для понимания отражаемого явления,

- 10. 11/17/2022 Улучшающие полезность: 1) Сопоставимость – дает возможность пользователям идентифицировать и понимать сходства и различия меду

- 11. 11/17/2022 3) Своевременность – представление информации принимающим решение пользователям в то время, когда она может повлиять

- 12. 11/17/2022 Ограничения , связанные с предоставлением полезной информации: Затратные ограничения: Отражение финансовой информации в отчетности требует

- 13. 11/17/2022 5. Элементы ФО

- 14. 11/17/2022 1) АКТИВ (А) – это ресурс, контролируемый компанией в результате прошлых событий, приводящий к увеличению

- 15. 11/17/2022 2) ОБЯЗАТЕЛЬСТВО (О) – это текущая задолженность, которая возникла в результате прошлых событий и приводит

- 16. 11/17/2022 3) КАПИТАЛ (К) – это доля в активах компании, остающаяся после вычета всех её обязательств

- 17. 11/17/2022 4) ДОХОД – это увеличение ЭВ в течение отчётного периода, происходящее в виде увеличения А

- 18. 11/17/2022 5) РАСХОД – это уменьшение ЭВ в течение отчётного периода, происходящее в виде уменьшения А

- 19. 11/17/2022 6. Критерии признания элементов ФО Активы и обязательства включаются в баланс, доходы и расходы –

- 20. 11/17/2022 7. Оценка элементов ФО Методы оценки: историческая (фактическая, первоначальная); текущая (восстановительная); возможная стоимость продажи (реализуемая);

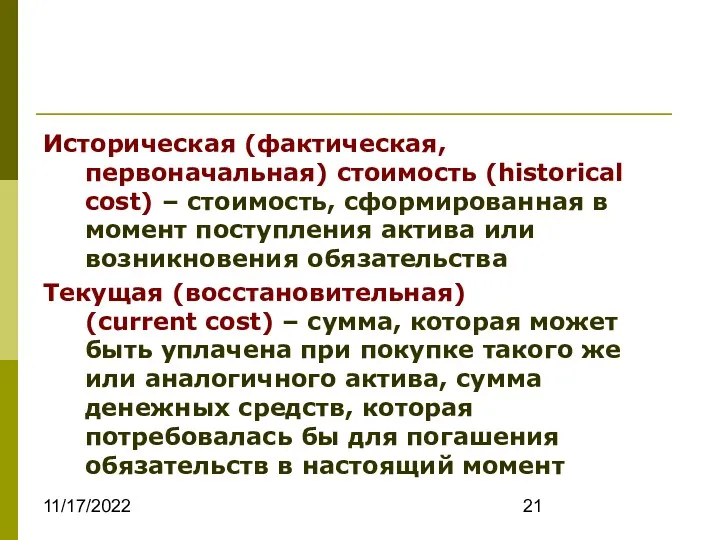

- 21. 11/17/2022 Историческая (фактическая, первоначальная) стоимость (historical cost) – стоимость, сформированная в момент поступления актива или возникновения

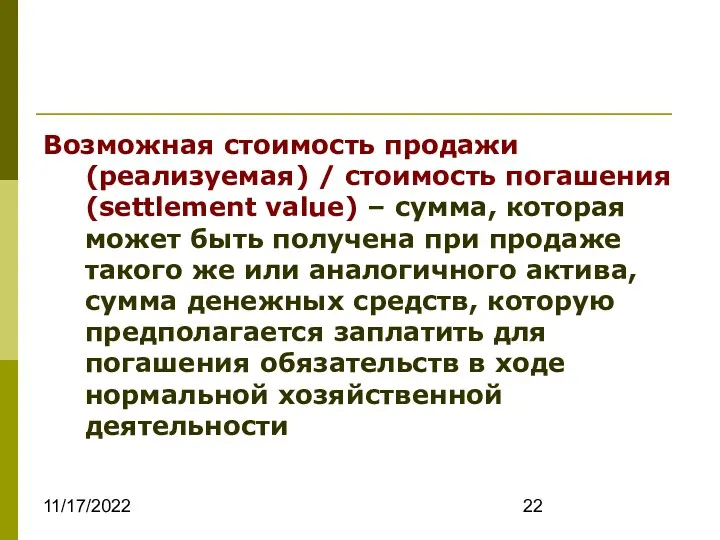

- 22. 11/17/2022 Возможная стоимость продажи (реализуемая) / стоимость погашения (settlement value) – сумма, которая может быть получена

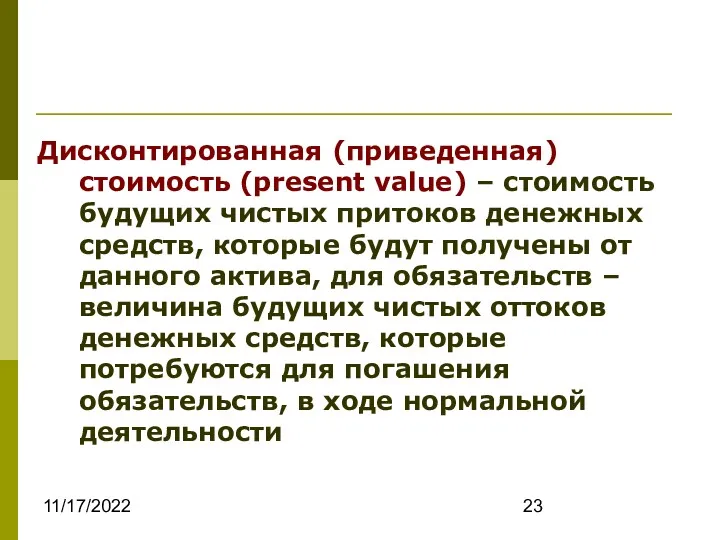

- 23. 11/17/2022 Дисконтированная (приведенная) стоимость (present value) – стоимость будущих чистых притоков денежных средств, которые будут получены

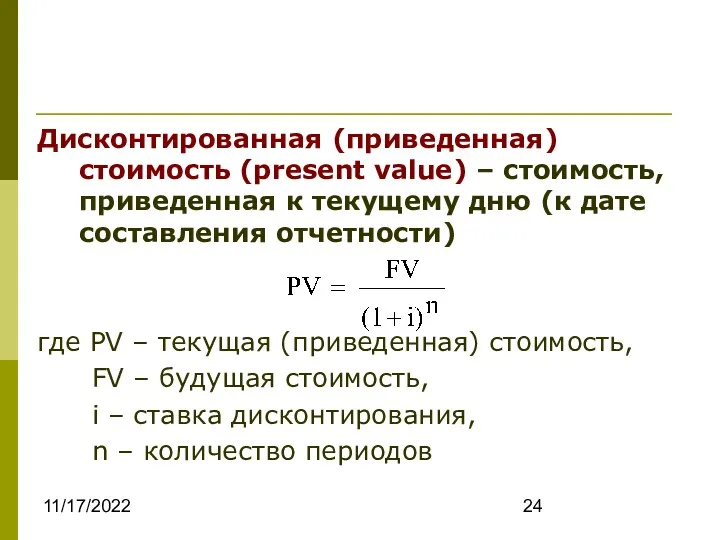

- 24. 11/17/2022 Дисконтированная (приведенная) стоимость (present value) – стоимость, приведенная к текущему дню (к дате составления отчетности)

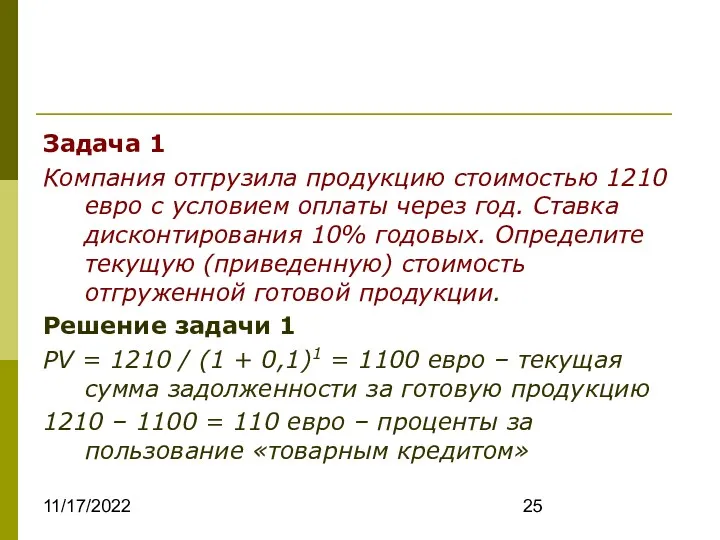

- 25. 11/17/2022 Задача 1 Компания отгрузила продукцию стоимостью 1210 евро с условием оплаты через год. Ставка дисконтирования

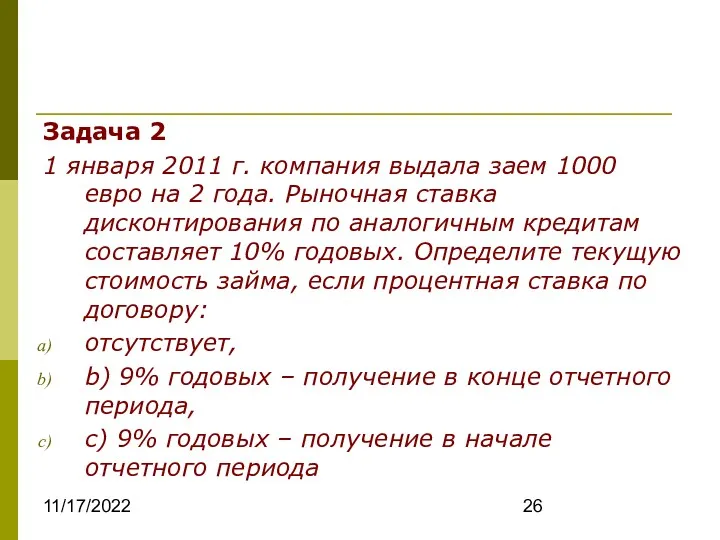

- 26. 11/17/2022 Задача 2 1 января 2011 г. компания выдала заем 1000 евро на 2 года. Рыночная

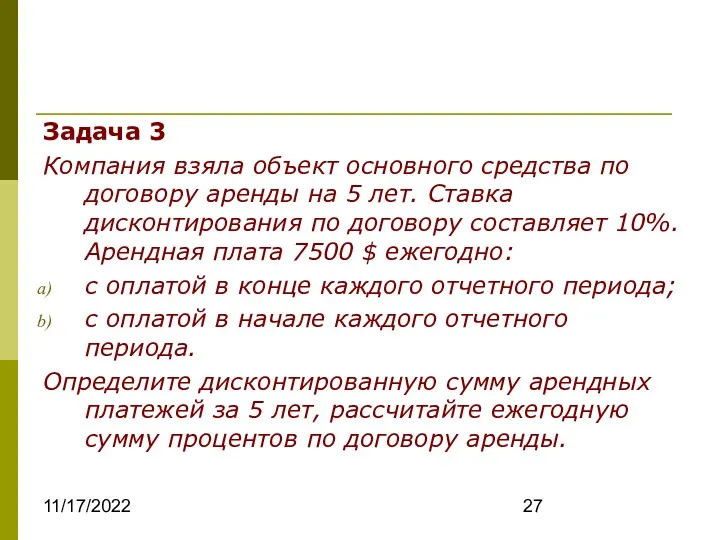

- 27. 11/17/2022 Задача 3 Компания взяла объект основного средства по договору аренды на 5 лет. Ставка дисконтирования

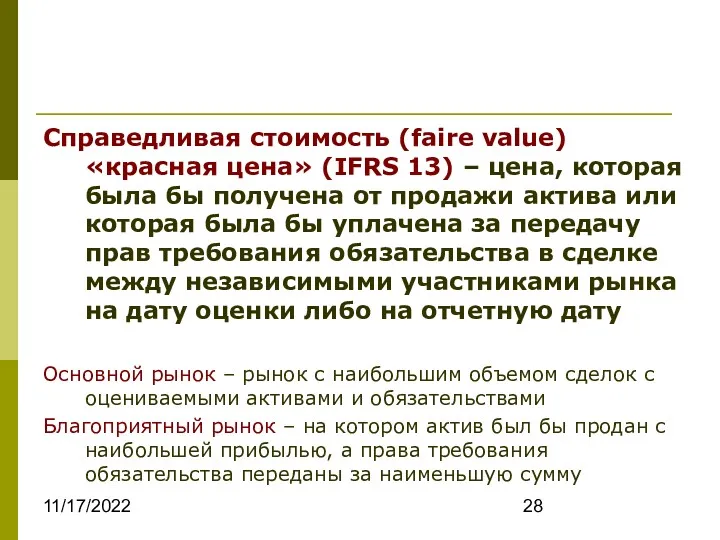

- 28. 11/17/2022 Справедливая стоимость (faire value) «красная цена» (IFRS 13) – цена, которая была бы получена от

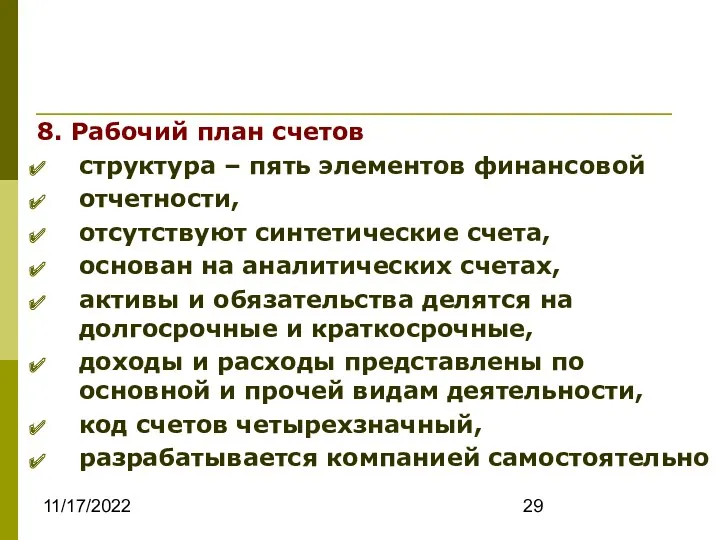

- 29. 11/17/2022 8. Рабочий план счетов структура – пять элементов финансовой отчетности, отсутствуют синтетические счета, основан на

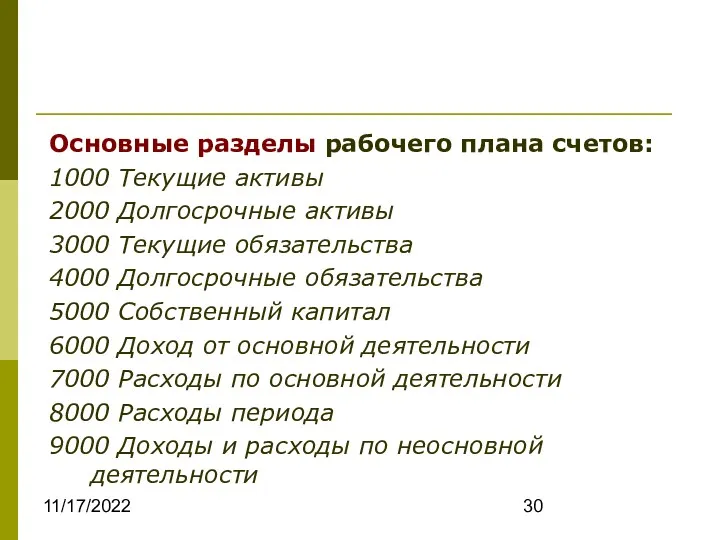

- 30. 11/17/2022 Основные разделы рабочего плана счетов: 1000 Текущие активы 2000 Долгосрочные активы 3000 Текущие обязательства 4000

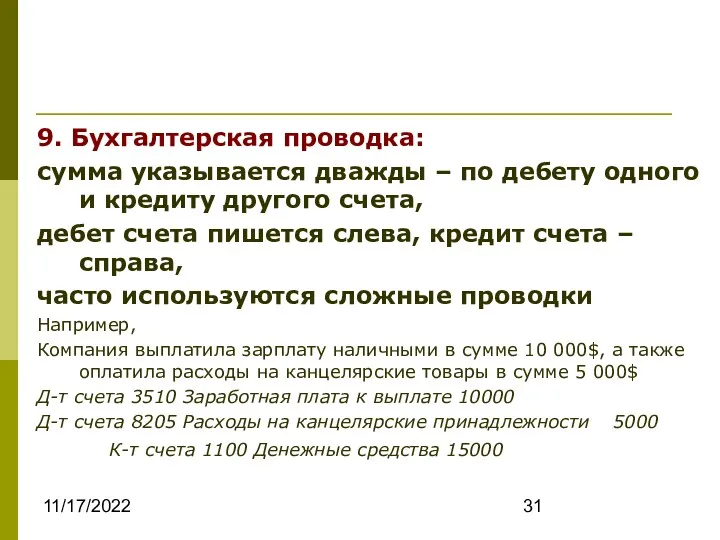

- 31. 11/17/2022 9. Бухгалтерская проводка: сумма указывается дважды – по дебету одного и кредиту другого счета, дебет

- 32. 11/17/2022 Совет по МСФО опубликовал 29.03.2018 новую редакцию Концептуальных основ финансовой отчетности В новой редакции Концептуальных

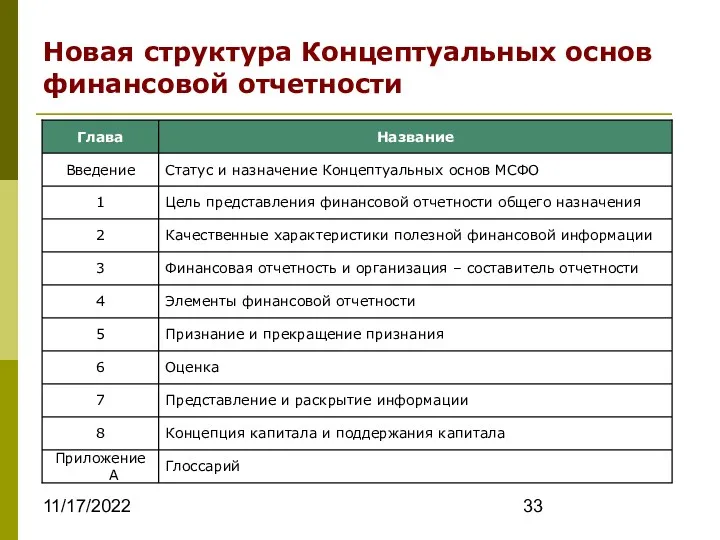

- 33. 11/17/2022 Новая структура Концептуальных основ финансовой отчетности

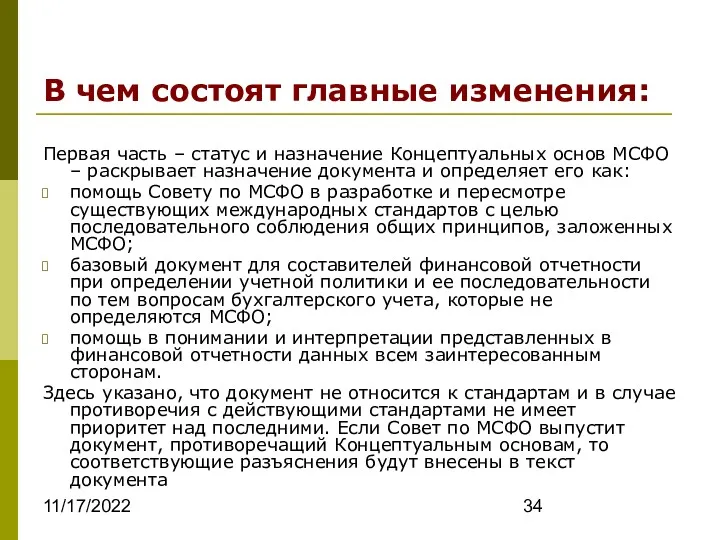

- 34. 11/17/2022 В чем состоят главные изменения: Первая часть – статус и назначение Концептуальных основ МСФО –

- 35. 11/17/2022 Цель финансовой отчетности: Цель финансовой отчетности– предоставление финансовой информации о компании, которая может оказаться полезной

- 36. 11/17/2022 Качественные характеристики полезной финансовой информации: Фундаментальные качественные характеристики финансовой информации – уместность, существенность и правдивое

- 37. 11/17/2022 Финансовая отчетность и понятие «отчитывающееся предприятие»: Глава определяет цель составления финансовой отчетности (предоставление информации об

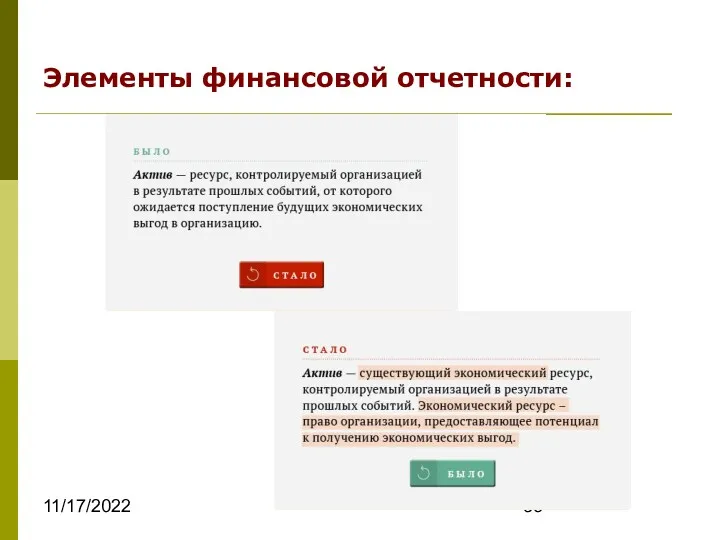

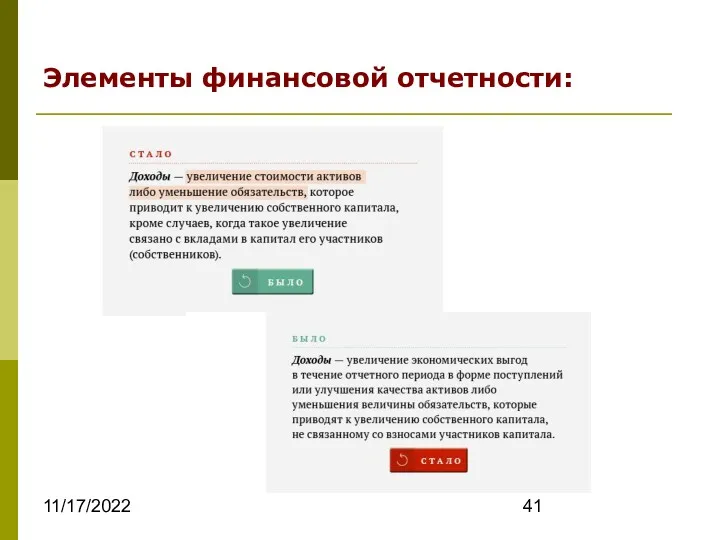

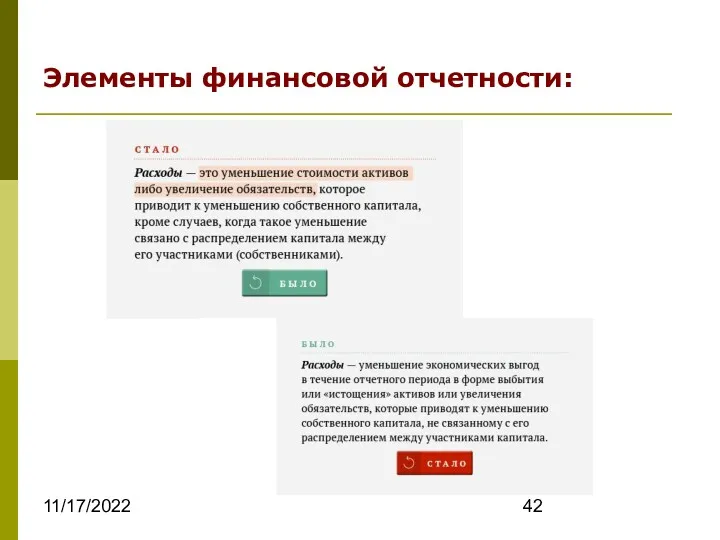

- 38. 11/17/2022 Элементы финансовой отчетности: Новое в документе – введение понятия экономического ресурса в определения актива и

- 39. 11/17/2022 Элементы финансовой отчетности:

- 40. 11/17/2022 Элементы финансовой отчетности:

- 41. 11/17/2022 Элементы финансовой отчетности:

- 42. 11/17/2022 Элементы финансовой отчетности:

- 43. 11/17/2022 Признание и прекращение признания: В составе отчета о финансовом положении признаются активы, обязательства или собственный

- 45. Скачать презентацию

11/17/2022

1. Цель подготовки финансовой отчётности (ФО) – представление финансовой информации об отчитывающемся предприятии,

11/17/2022

1. Цель подготовки финансовой отчётности (ФО) – представление финансовой информации об отчитывающемся предприятии,

11/17/2022

2. Пользователи ФО:

a) существующие инвесторы;

b) потенциальные инвесторы;

c) заимодавцы;

d) другие кредиторы.

11/17/2022

2. Пользователи ФО:

a) существующие инвесторы;

b) потенциальные инвесторы;

c) заимодавцы;

d) другие кредиторы.

11/17/2022

3. Основополагающие допущения:

Метод начисления

Непрерывность деятельности

11/17/2022

3. Основополагающие допущения:

Метод начисления

Непрерывность деятельности

11/17/2022

1) Метод начисления – результаты операций и прочих событий признаются по факту их

11/17/2022

1) Метод начисления – результаты операций и прочих событий признаются по факту их

11/17/2022

2) Непрерывность деятельности – при котором предполагается, что компания нормально действует и будет

11/17/2022

2) Непрерывность деятельности – при котором предполагается, что компания нормально действует и будет

11/17/2022

4. Качественные характеристики ФО

11/17/2022

4. Качественные характеристики ФО

11/17/2022

Фундаментальные:

1) Уместность – способность информации изменять решения, принимаемые пользователями

2) Существенность – информация является

11/17/2022

Фундаментальные:

1) Уместность – способность информации изменять решения, принимаемые пользователями

2) Существенность – информация является

11/17/2022

3) Правдивое представление:

полнота – предполагает включение всей информации, необходимой пользователям для понимания отражаемого

11/17/2022

3) Правдивое представление:

полнота – предполагает включение всей информации, необходимой пользователям для понимания отражаемого

11/17/2022

Улучшающие полезность:

1) Сопоставимость – дает возможность пользователям идентифицировать и понимать сходства и различия

11/17/2022

Улучшающие полезность:

1) Сопоставимость – дает возможность пользователям идентифицировать и понимать сходства и различия

11/17/2022

3) Своевременность – представление информации принимающим решение пользователям в то время, когда она

11/17/2022

3) Своевременность – представление информации принимающим решение пользователям в то время, когда она

11/17/2022

Ограничения , связанные с предоставлением полезной информации:

Затратные ограничения:

Отражение финансовой информации в отчетности требует

11/17/2022

Ограничения , связанные с предоставлением полезной информации:

Затратные ограничения:

Отражение финансовой информации в отчетности требует

11/17/2022

5. Элементы ФО

11/17/2022

5. Элементы ФО

11/17/2022

1) АКТИВ (А) – это ресурс,

контролируемый компанией

в результате прошлых событий,

приводящий к увеличению будущих

11/17/2022

1) АКТИВ (А) – это ресурс,

контролируемый компанией

в результате прошлых событий,

приводящий к увеличению будущих

11/17/2022

2) ОБЯЗАТЕЛЬСТВО (О) – это текущая задолженность, которая

возникла в результате прошлых событий и

приводит

11/17/2022

2) ОБЯЗАТЕЛЬСТВО (О) – это текущая задолженность, которая

возникла в результате прошлых событий и

приводит

11/17/2022

3) КАПИТАЛ (К) – это доля в активах компании, остающаяся после вычета всех

11/17/2022

3) КАПИТАЛ (К) – это доля в активах компании, остающаяся после вычета всех

11/17/2022

4) ДОХОД – это

увеличение ЭВ в течение отчётного периода,

происходящее в виде увеличения А

11/17/2022

4) ДОХОД – это

увеличение ЭВ в течение отчётного периода,

происходящее в виде увеличения А

11/17/2022

5) РАСХОД – это

уменьшение ЭВ в течение отчётного периода,

происходящее в виде уменьшения А

11/17/2022

5) РАСХОД – это

уменьшение ЭВ в течение отчётного периода,

происходящее в виде уменьшения А

11/17/2022

6. Критерии признания элементов ФО

Активы и обязательства включаются в баланс, доходы и расходы

11/17/2022

6. Критерии признания элементов ФО

Активы и обязательства включаются в баланс, доходы и расходы

11/17/2022

7. Оценка элементов ФО

Методы оценки:

историческая (фактическая, первоначальная);

текущая (восстановительная);

возможная стоимость продажи (реализуемая);

дисконтированная;

справедливая.

11/17/2022

7. Оценка элементов ФО

Методы оценки:

историческая (фактическая, первоначальная);

текущая (восстановительная);

возможная стоимость продажи (реализуемая);

дисконтированная;

справедливая.

11/17/2022

Историческая (фактическая, первоначальная) стоимость (historical cost) – стоимость, сформированная в момент поступления актива

11/17/2022

Историческая (фактическая, первоначальная) стоимость (historical cost) – стоимость, сформированная в момент поступления актива

11/17/2022

Возможная стоимость продажи (реализуемая) / стоимость погашения (settlement value) – сумма, которая может

11/17/2022

Возможная стоимость продажи (реализуемая) / стоимость погашения (settlement value) – сумма, которая может

11/17/2022

Дисконтированная (приведенная) стоимость (present value) – стоимость будущих чистых притоков денежных средств, которые

11/17/2022

Дисконтированная (приведенная) стоимость (present value) – стоимость будущих чистых притоков денежных средств, которые

11/17/2022

Дисконтированная (приведенная) стоимость (present value) – стоимость, приведенная к текущему дню (к дате

11/17/2022

Дисконтированная (приведенная) стоимость (present value) – стоимость, приведенная к текущему дню (к дате

11/17/2022

Задача 1

Компания отгрузила продукцию стоимостью 1210 евро с условием оплаты через год. Ставка

11/17/2022

Задача 1

Компания отгрузила продукцию стоимостью 1210 евро с условием оплаты через год. Ставка

11/17/2022

Задача 2

1 января 2011 г. компания выдала заем 1000 евро на 2 года.

11/17/2022

Задача 2

1 января 2011 г. компания выдала заем 1000 евро на 2 года.

11/17/2022

Задача 3

Компания взяла объект основного средства по договору аренды на 5 лет. Ставка

11/17/2022

Задача 3

Компания взяла объект основного средства по договору аренды на 5 лет. Ставка

11/17/2022

Справедливая стоимость (faire value) «красная цена» (IFRS 13) – цена, которая была бы

11/17/2022

Справедливая стоимость (faire value) «красная цена» (IFRS 13) – цена, которая была бы

11/17/2022

8. Рабочий план счетов

структура – пять элементов финансовой

отчетности,

отсутствуют синтетические счета,

основан на аналитических счетах,

активы

11/17/2022

8. Рабочий план счетов

структура – пять элементов финансовой

отчетности,

отсутствуют синтетические счета,

основан на аналитических счетах,

активы

11/17/2022

Основные разделы рабочего плана счетов:

1000 Текущие активы

2000 Долгосрочные активы

3000 Текущие обязательства

4000 Долгосрочные обязательства

5000

11/17/2022

Основные разделы рабочего плана счетов:

1000 Текущие активы

2000 Долгосрочные активы

3000 Текущие обязательства

4000 Долгосрочные обязательства

5000

11/17/2022

9. Бухгалтерская проводка:

сумма указывается дважды – по дебету одного и кредиту другого

11/17/2022

9. Бухгалтерская проводка:

сумма указывается дважды – по дебету одного и кредиту другого

11/17/2022

Совет по МСФО опубликовал 29.03.2018 новую редакцию Концептуальных основ финансовой отчетности

В новой редакции

11/17/2022

Совет по МСФО опубликовал 29.03.2018 новую редакцию Концептуальных основ финансовой отчетности

В новой редакции

11/17/2022

Новая структура Концептуальных основ финансовой отчетности

11/17/2022

Новая структура Концептуальных основ финансовой отчетности

11/17/2022

В чем состоят главные изменения:

Первая часть – статус и назначение Концептуальных основ МСФО

11/17/2022

В чем состоят главные изменения:

Первая часть – статус и назначение Концептуальных основ МСФО

11/17/2022

Цель финансовой отчетности:

Цель финансовой отчетности– предоставление финансовой информации о компании, которая может оказаться

11/17/2022

Цель финансовой отчетности:

Цель финансовой отчетности– предоставление финансовой информации о компании, которая может оказаться

11/17/2022

Качественные характеристики полезной финансовой информации:

Фундаментальные качественные характеристики финансовой информации – уместность, существенность и

11/17/2022

Качественные характеристики полезной финансовой информации:

Фундаментальные качественные характеристики финансовой информации – уместность, существенность и

11/17/2022

Финансовая отчетность и понятие «отчитывающееся предприятие»:

Глава определяет цель составления финансовой отчетности (предоставление информации

11/17/2022

Финансовая отчетность и понятие «отчитывающееся предприятие»:

Глава определяет цель составления финансовой отчетности (предоставление информации

11/17/2022

Элементы финансовой отчетности:

Новое в документе – введение понятия экономического ресурса в определения актива

11/17/2022

Элементы финансовой отчетности:

Новое в документе – введение понятия экономического ресурса в определения актива

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Элементы финансовой отчетности:

11/17/2022

Признание и прекращение признания:

В составе отчета о финансовом положении признаются активы, обязательства или

11/17/2022

Признание и прекращение признания:

В составе отчета о финансовом положении признаются активы, обязательства или

Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет

Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет МСФО 16. Основные средства

МСФО 16. Основные средства Налог для самозанятых граждан

Налог для самозанятых граждан Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Структура рынка ценных бумаг

Структура рынка ценных бумаг Деньги: что это такое

Деньги: что это такое Лізинг як форма залучення інвестицій

Лізинг як форма залучення інвестицій Методы оценки риска var (value at risk)

Методы оценки риска var (value at risk) Бухгалтерские услуги для бизнеса. Патентная система

Бухгалтерские услуги для бизнеса. Патентная система Эффективное и безопасное безналичное платежное поведение с картой Мир

Эффективное и безопасное безналичное платежное поведение с картой Мир Бюджет для граждан

Бюджет для граждан Общие положения об обязательствах

Общие положения об обязательствах Социальная защита: Итоги работы за 2018 год

Социальная защита: Итоги работы за 2018 год Новый механизм оказания адресной социальной помощи с 1 января 2020 года

Новый механизм оказания адресной социальной помощи с 1 января 2020 года Роль и функции центрального банка России в банковской системе рыночного государства

Роль и функции центрального банка России в банковской системе рыночного государства Государственная корпорация

Государственная корпорация Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f

tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f Налоги юридических лиц

Налоги юридических лиц Қосылған құн салығы

Қосылған құн салығы Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении

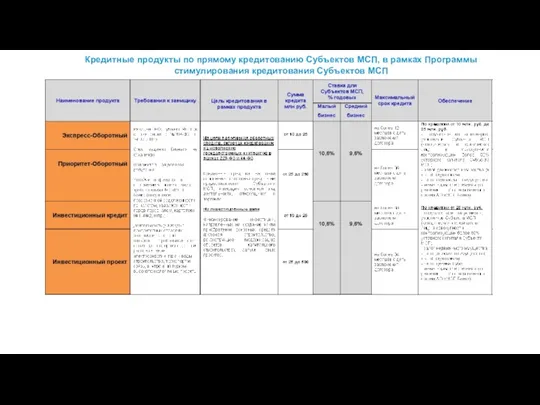

Индивидуальный (персонифицированный ) учёт и его роль в пенсионном обеспечении Таблицы по продуктам МСП Банка

Таблицы по продуктам МСП Банка Анализ безубыточности производства. (Тема 4)

Анализ безубыточности производства. (Тема 4) Роль инвестиционной политики в инвестиционном процессе

Роль инвестиционной политики в инвестиционном процессе Проблемы и перспективы развития страхования граждан, выезжающих за рубеж

Проблемы и перспективы развития страхования граждан, выезжающих за рубеж Секьюритизация финансовых рынков и финансовых активов: за и против

Секьюритизация финансовых рынков и финансовых активов: за и против