Слайд 2

Учет: структура и основные понятия

Бухгалтерский учёт — упорядоченная система сбора, регистрации

и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Счета бухгалтерского учета представляют собой локальную систему, в процессе формирования которой под воздействием хозяйственных операций осуществляются учет, текущий и последующий контроль наличия и движения объектов бухгалтерского наблюдения, при этом на каждый объект учета открывается отдельный счет. Счета — это также и накопители информации о происходящих в организации хозяйственных процессах.

Природа экономических воздействий на объект учета имеет только два направления: увеличение или уменьшение, сущность которых рассмотрена в балансовом обобщении информации. В этой связи счет разбивается на две информативные зоны (учетные координаты) - дебет и кредит, каждая из которых (в зависимости от отражаемого на счете объекта учета) предназначается для учета изменений, направленных на увеличение или уменьшение начального показателя состояния учитываемого объекта.

Слайд 3

Де́бет и кре́дит — стандартизированные методологические приёмы бухгалтерского учёта. Они раскрывают

возможности хозяйственных и других процессов и их направление, и они же ставят границы этим возможностям.

Де́бет — левая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение дебета означает увеличение имущества или имущественных прав организации. По пассивным счетам: увеличение дебета означает уменьшение собственных средств организации

Кре́дит — правая сторона бухгалтерского счёта. По активным и активно-пассивным счетам: увеличение кредита означает уменьшение стоимости имущества или имущественных прав организации. По пассивным счетам: увеличение кредита означает увеличение собственных средств организации

Слайд 4

В зависимости от того, учет каких средств ведется на бухгалтерских счетах,

они делятся на:

Активные(ведется учет активов предприятия);

Пассивные(ведется учет источников образования хозяйственных средств);

Активно-пассивные(Предназначены для одновременного учета как имущества, так и источников его формирования)

Активные счета имеют следующие особенности:

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту отражают уменьшение средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода;

на активных счетах отражается наличие и движение хозяйственных средств и имущества предприятия.

Пассивные счета имеют следующие особенности:

Сальдо начальное всегда кредитовое и показываает величину капитала или наличие обязательств предприятия на начало отчетного периода;

Обороты по дебету показывают уменьшение капитала или обязательств предприятия;

Сальдо конечное всегда кредитовое и показывает величину капитала или наличие обязательств предриятия на конец отчетного периода;

На пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала или обязательств.

Слайд 5

Слайд 6

Принципы бухгалтерского учета

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского

учёта как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учёта можно считать следующие:

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; её имущество строго обособлено от имущества её совладельцев, работников и других организаций.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределённое использованием двойной записи на счетах, то есть одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого бухгалтерского счёта.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнёрами в установленном порядке.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Слайд 7

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых

при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчётности за год, полугодие, квартал, месяц.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения, то есть количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Слайд 8

Финансовая отчетность

Бухгалтерская (финансовая) отчётность — информация о финансовом положении экономического субъекта

на отчётную дату, финансовом результате его деятельности и движении денежных средств за отчётный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом

Различают следующие формы бухгалтерской (финансовой) отчётности для:

организаций (кроме кредитных, страховых и бюджетных)

страховых организаций;

кредитных организаций;

некредитных финансовых организаций;

негосударственных пенсионных фондов.

Существует четыре главных формы финансовой отчётности:

бухгалтерский баланс группирует активы и пассивы компании в денежном выражении.

отчёт о финансовых результатах содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчётной даты.

отчёт об изменениях капитала раскрывает информацию о движении уставного капитала, резервного капитала, дополнительного капитала, а также информацию об изменениях величины нераспределённой прибыли (непокрытого убытка) организации.

отчёт о движении денежных средств показывает разницу между притоком и оттоком денежных средств за определённый отчётный период.

Слайд 9

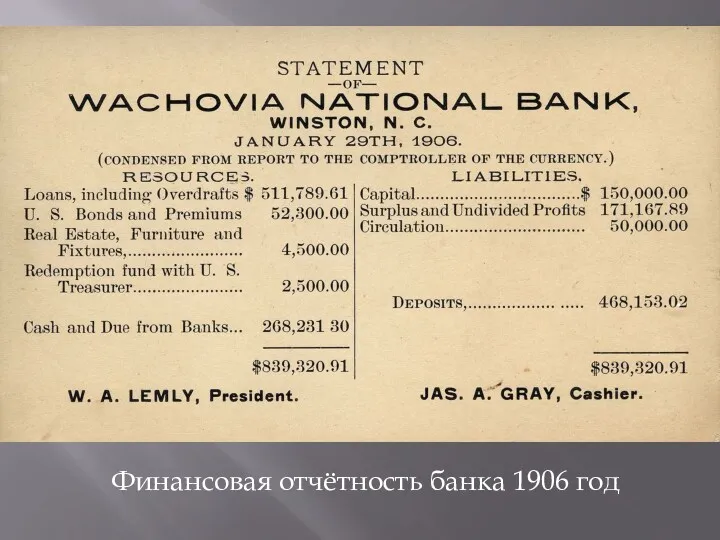

Финансовая отчётность банка 1906 год

Слайд 10

Бюджет (смета)

Бюдже́т— схема доходов и расходов определённого объекта (семьи, бизнеса, организации,

государства и т. д.), устанавливаемая на определённый период времени, обычно на один год.

Смета — расчёт (план) предстоящих доходов и расходов на осуществление какой-либо деятельности. Существуют сметы на финансирование деятельности какого-либо предприятия, учреждения, на выполнение каких-либо работ.

Бюджетная смета — в соответствии с Бюджетным кодексом РФ — документ, устанавливающий в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения.

Смета затрат — полный расчет расходов предприятия на производство и реализацию продукции за определенный календарный период (год, квартал), составленный по экономическим элементам расходов. Смета затрат составляется по типовым элементам: сырье и основные материалы, возвратные отходы (вычитаются); вспомогательные материалы, топливо и энергия со стороны; заработная плата основная и дополнительная; отчисления на социальное страхование, прочие расходы. Смета затрат рассчитывается путём прямого суммирования отдельных экономических элементов и смет комплексных расходов или смет отдельных подразделений предприятий; она исключает вторичный учёт продукции собственного изготовления для собственных производственных потребностей. В смете затрат учитываются затраты на изменение остатков незавершенного производства, капитальное строительство, капитальный ремонт и пр. Смета затрат позволяет определить общую потребность предприятия в денежных ресурсах, сумму материальных затрат, провести расчеты по балансу доходов и расходов предприятия на планируемый период

Topic 1. Introduction to Finance

Topic 1. Introduction to Finance Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Себестоимость продукции (работ, услуг)

Себестоимость продукции (работ, услуг) Nobel Peace Prize

Nobel Peace Prize Финансовый результат деятельности организации

Финансовый результат деятельности организации Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ

Контур. Призма. Сервис для проверки по 115-ФЗ в целях ПОД/ФТ Планирование проекта

Планирование проекта Продукты и услуги ПАО АК БАРС Банк

Продукты и услуги ПАО АК БАРС Банк Міжнародний інвестиційний портфель. (Тема 6)

Міжнародний інвестиційний портфель. (Тема 6) Оптимізація грошових потоків

Оптимізація грошових потоків Страхование ответсвенности

Страхование ответсвенности Финансовый менеджмент в системе управления организацией

Финансовый менеджмент в системе управления организацией История Российского рубля

История Российского рубля НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Оборотный капитал организации и источники его финансирования. Тема 6

Оборотный капитал организации и источники его финансирования. Тема 6 Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом

Инвестиционный проект Строительство спортивно развлекательного центра с горнолыжным комплексом Бухгалтерский учет в кредитных организациях. (Тема 1)

Бухгалтерский учет в кредитных организациях. (Тема 1) Новации нормативного правового регулирования казначейского сопровождения в 2020 году

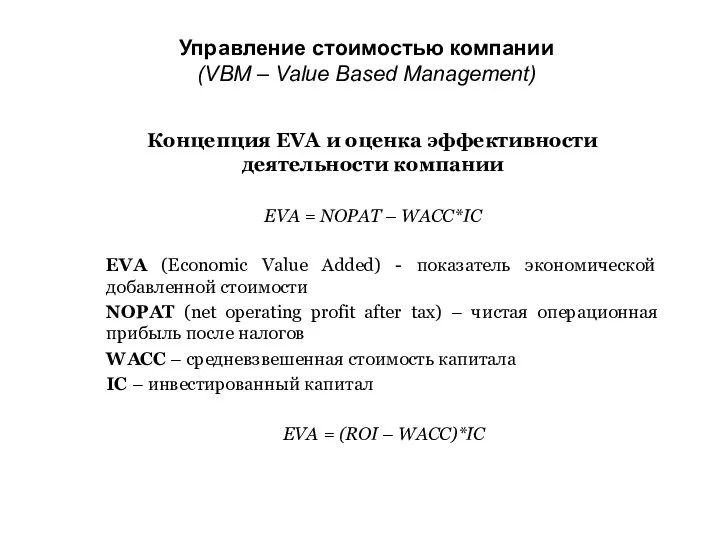

Новации нормативного правового регулирования казначейского сопровождения в 2020 году Управление стоимостью компании

Управление стоимостью компании Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39

Формирование кадастровых сведений и оценка стоимости двухкомнатной квартиры по адресу г. Екатеринбург, ул. Ильича, д.39 Кому подходит новый режим?

Кому подходит новый режим? ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ

ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ The theory of exchange rate determination

The theory of exchange rate determination Организация оплаты труда на предприятии

Организация оплаты труда на предприятии Акцизний податок

Акцизний податок Кушвинский городской округ. Итоги внедрения инициативного бюджетирования

Кушвинский городской округ. Итоги внедрения инициативного бюджетирования Учет и анализ финансовых результатов и использование прибыли организации

Учет и анализ финансовых результатов и использование прибыли организации Оборотные средства предприятия

Оборотные средства предприятия