- ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ

Содержание

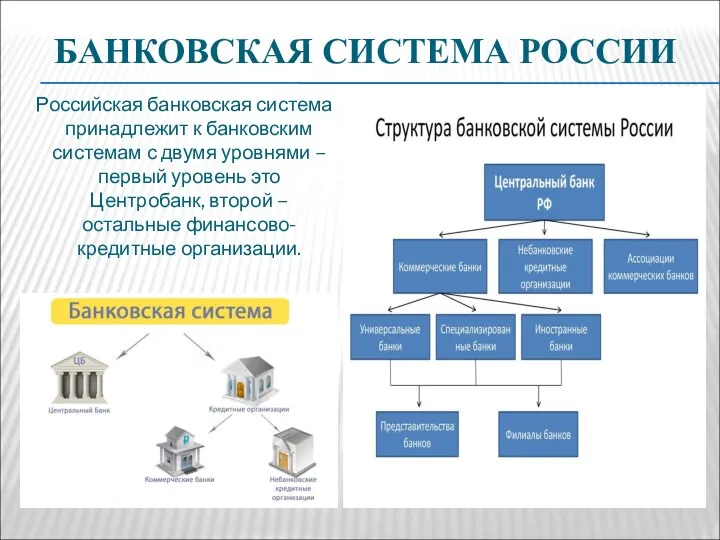

- 2. БАНКОВСКАЯ СИСТЕМА РОССИИ Российская банковская система принадлежит к банковским системам с двумя уровнями – первый уровень

- 3. ХАРАКТЕРИСТИКА УРОВНЕЙ БАНКОВСКОЙ СИСТЕМЫ Банк России - особый субъект, который обладает публично-правовыми полномочиями: монопольное осуществление эмиссии

- 4. БАНК РОССИИ Устанавливает правила регистрации, лицензирования и функционирования кредитных организаций, проводит проверки их деятельности, привлекает их

- 5. ПРЕДСТАВИТЕЛЬСТВА ИНОСТРАННЫХ БАНКОВ Представительства - это внешне обособленные структурные подразделения банков. Представительства не вправе осуществлять банковские

- 6. БАНКОВСКИЕ УСЛУГИ КОММЕРЧЕСКИХ БАНКОВ кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и

- 7. ДИНАМИКА ДЕЙСТВУЮЩИХ КО В РОССИИ В 2019Г.

- 8. БАНКОВСКИЕ ОПЕРАЦИИ И БАНКОВСКИЕ СДЕЛКИ: ОТЛИЧИЯ Банковские операции вправе совершать только кредитные организации, а банковские сделки

- 9. БАНКОВСКИЕ ОПЕРАЦИИ: -привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный

- 10. БАНКОВСКИЕ СДЕЛКИ: Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; Приобретение права требования

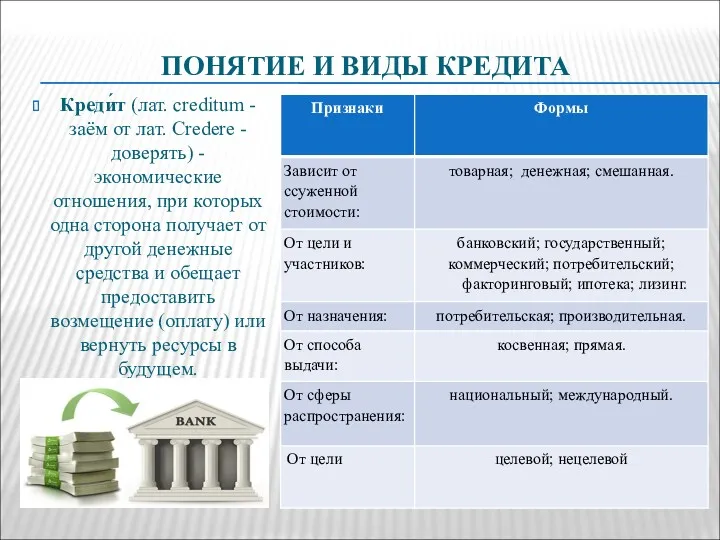

- 11. ПОНЯТИЕ И ВИДЫ КРЕДИТА Креди́т (лат. creditum - заём от лат. Credere -доверять) - экономические отношения,

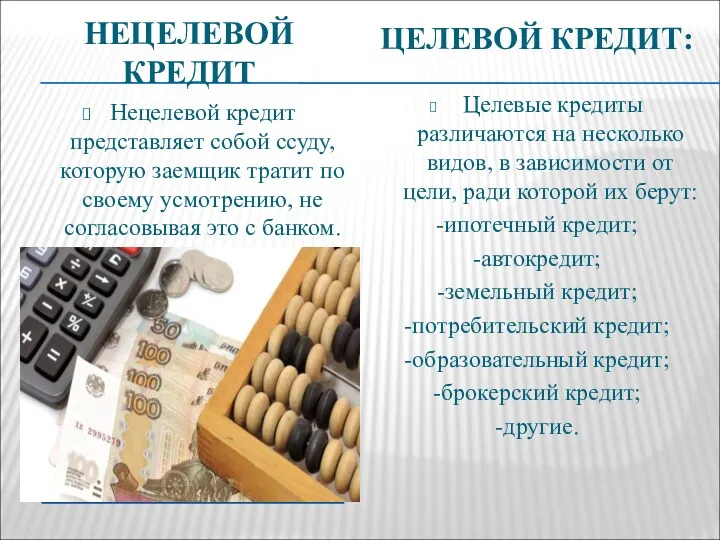

- 12. НЕЦЕЛЕВОЙ КРЕДИТ Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему усмотрению, не согласовывая это

- 14. Скачать презентацию

БАНКОВСКАЯ СИСТЕМА РОССИИ

Российская банковская система принадлежит к банковским системам с

БАНКОВСКАЯ СИСТЕМА РОССИИ

Российская банковская система принадлежит к банковским системам с

ХАРАКТЕРИСТИКА УРОВНЕЙ БАНКОВСКОЙ СИСТЕМЫ

Банк России - особый субъект, который обладает публично-правовыми

ХАРАКТЕРИСТИКА УРОВНЕЙ БАНКОВСКОЙ СИСТЕМЫ

Банк России - особый субъект, который обладает публично-правовыми

БАНК РОССИИ

Устанавливает правила регистрации, лицензирования и функционирования кредитных организаций, проводит проверки

БАНК РОССИИ

Устанавливает правила регистрации, лицензирования и функционирования кредитных организаций, проводит проверки

ПРЕДСТАВИТЕЛЬСТВА ИНОСТРАННЫХ БАНКОВ

Представительства - это внешне обособленные структурные подразделения банков. Представительства

ПРЕДСТАВИТЕЛЬСТВА ИНОСТРАННЫХ БАНКОВ

Представительства - это внешне обособленные структурные подразделения банков. Представительства

БАНКОВСКИЕ УСЛУГИ КОММЕРЧЕСКИХ БАНКОВ

кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты,

БАНКОВСКИЕ УСЛУГИ КОММЕРЧЕСКИХ БАНКОВ

кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты,

ДИНАМИКА ДЕЙСТВУЮЩИХ КО В РОССИИ В 2019Г.

ДИНАМИКА ДЕЙСТВУЮЩИХ КО В РОССИИ В 2019Г.

БАНКОВСКИЕ ОПЕРАЦИИ И БАНКОВСКИЕ СДЕЛКИ: ОТЛИЧИЯ

Банковские операции вправе совершать только кредитные

БАНКОВСКИЕ ОПЕРАЦИИ И БАНКОВСКИЕ СДЕЛКИ: ОТЛИЧИЯ

Банковские операции вправе совершать только кредитные

БАНКОВСКИЕ ОПЕРАЦИИ:

-привлечение денежных средств физических и юридических лиц во вклады

БАНКОВСКИЕ ОПЕРАЦИИ:

-привлечение денежных средств физических и юридических лиц во вклады

БАНКОВСКИЕ СДЕЛКИ:

Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной

БАНКОВСКИЕ СДЕЛКИ:

Выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной

ПОНЯТИЕ И ВИДЫ КРЕДИТА

Креди́т (лат. creditum - заём от лат. Credere -доверять)

ПОНЯТИЕ И ВИДЫ КРЕДИТА

Креди́т (лат. creditum - заём от лат. Credere -доверять)

НЕЦЕЛЕВОЙ КРЕДИТ

Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему

НЕЦЕЛЕВОЙ КРЕДИТ

Нецелевой кредит представляет собой ссуду, которую заемщик тратит по своему

Управление банковской ликвидностью. (Тема 6)

Управление банковской ликвидностью. (Тема 6) Банк развития Казахстана

Банк развития Казахстана Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк)

Развитие цифровых банковских сервисов в сфере дистанционного обслуживания физических лиц (на материалах ПАО Сбербанк) Світовий ринок позичкових капіталів. Міжнародний кредит

Світовий ринок позичкових капіталів. Міжнародний кредит Расчетные правоотношения

Расчетные правоотношения Антикризисное управление. Лекция № 1

Антикризисное управление. Лекция № 1 Фінансовий менеджмент

Фінансовий менеджмент Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Финансовая система Российской Федерации. Деньги и их функции

Финансовая система Российской Федерации. Деньги и их функции Выдача ЕТК льготной тарификации в МФЦ

Выдача ЕТК льготной тарификации в МФЦ Инвестиционный процесс в Волгоградской области

Инвестиционный процесс в Волгоградской области Ақша және банк жүйесі

Ақша және банк жүйесі Планирование заявок на конкурсы для финансирования научно-исследовательских проектов

Планирование заявок на конкурсы для финансирования научно-исследовательских проектов Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения

Муниципальное бюджетное учреждение Комплексный центр социального обслуживания населения Проблема развития и финансирования массового спорта в Российской Федерации

Проблема развития и финансирования массового спорта в Российской Федерации Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11

Благоустройство спортивной площадки на территории стадиона МОУ СОШ № 11 Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет

Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет Mierniki oceny opłacalności inwestycji

Mierniki oceny opłacalności inwestycji Учет материально-производственных запасов в ПАО Магнит

Учет материально-производственных запасов в ПАО Магнит Методологічні основи та методичний інструментарій інвестиційного менеджменту

Методологічні основи та методичний інструментарій інвестиційного менеджменту Практика покупки дебиторской задолженности на торгах по банкротству

Практика покупки дебиторской задолженности на торгах по банкротству Финансовый сервис. Ипотека. Финансирование бизнеса

Финансовый сервис. Ипотека. Финансирование бизнеса Спекуляция. Функции

Спекуляция. Функции Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус

Анализ финансово-хозяйственной деятельности предприятия на примере ООО Фурла Рус Банк тарихы

Банк тарихы О проекте бюджета муниципального образования Тюменский муниципальный район на 2020 год и на плановый период 2021 и 2022 годов

О проекте бюджета муниципального образования Тюменский муниципальный район на 2020 год и на плановый период 2021 и 2022 годов Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета