- Бухгалтерский баланс

Содержание

- 2. 5.2. Структура бухгалтерского баланса. Балансовая статья – это показатель (строка) в активе или пассиве бухгалтерского баланса,

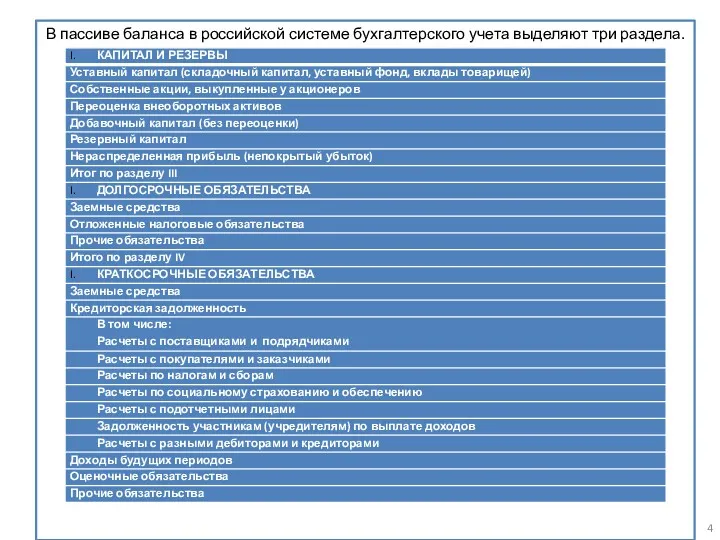

- 4. В пассиве баланса в российской системе бухгалтерского учета выделяют три раздела.

- 5. В основе разделения статей в разделах бухгалтерского баланса лежит их экономическое содержание, а порядок их расположения

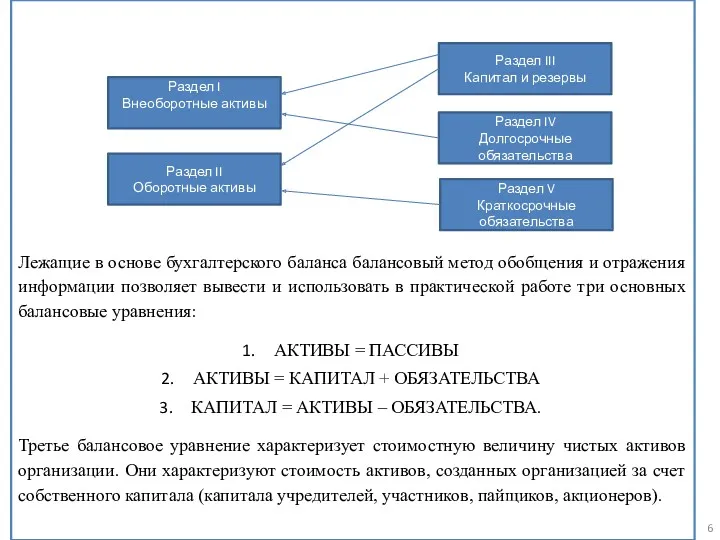

- 6. Лежащие в основе бухгалтерского баланса балансовый метод обобщения и отражения информации позволяет вывести и использовать в

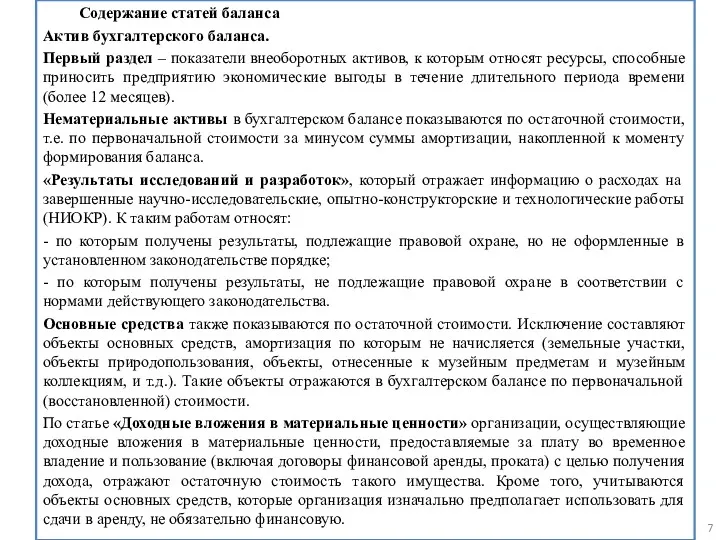

- 7. Содержание статей баланса Актив бухгалтерского баланса. Первый раздел – показатели внеоборотных активов, к которым относят ресурсы,

- 8. По статье «Финансовые вложения» отражаются вложения организации: - в государственные ценные бумаги; - в ценные бумаги

- 9. По статье «Отложенные налоговые активы» отражается сальдо счета 09 «Отложенные налоговые активы». В соответствии с п.

- 10. К прочим внеоборотным активам организации могут относиться: оборудование, требующее монтажа, под которым понимают оборудование, вводимое в

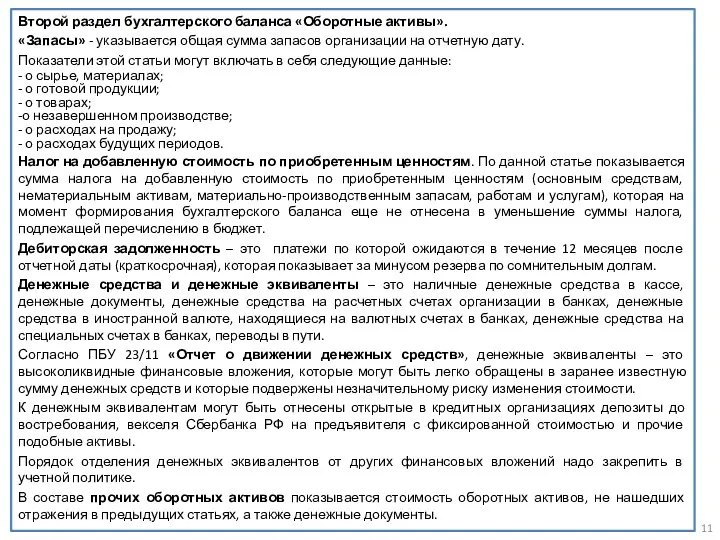

- 11. Второй раздел бухгалтерского баланса «Оборотные активы». «Запасы» - указывается общая сумма запасов организации на отчетную дату.

- 12. Пассив бухгалтерского баланса Раздел III. Капитал и резервы Уставный капитал. По данной статье баланса показывается величина

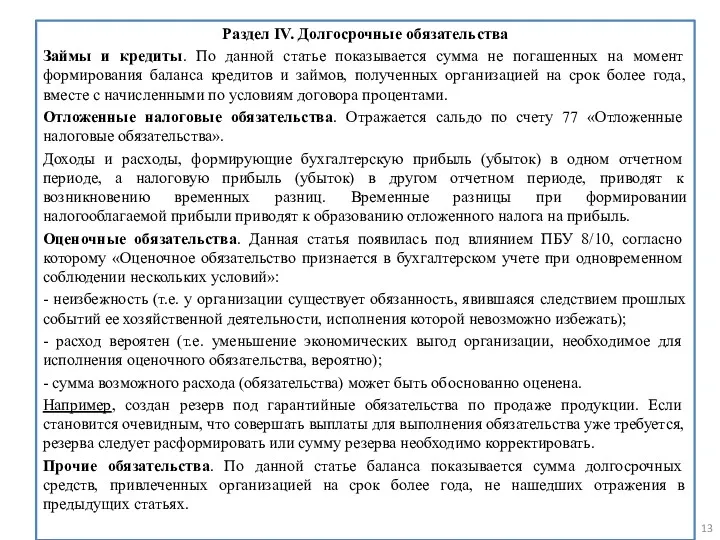

- 13. Раздел IV. Долгосрочные обязательства Займы и кредиты. По данной статье показывается сумма не погашенных на момент

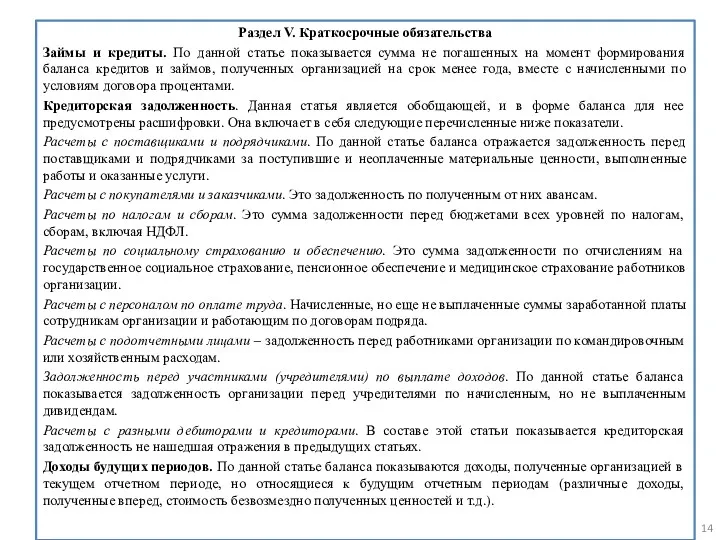

- 14. Раздел V. Краткосрочные обязательства Займы и кредиты. По данной статье показывается сумма не погашенных на момент

- 15. Виды бухгалтерских балансов Виды бухгалтерских балансов можно квалифицировать по следующим признакам*: - источникам составления; - срокам

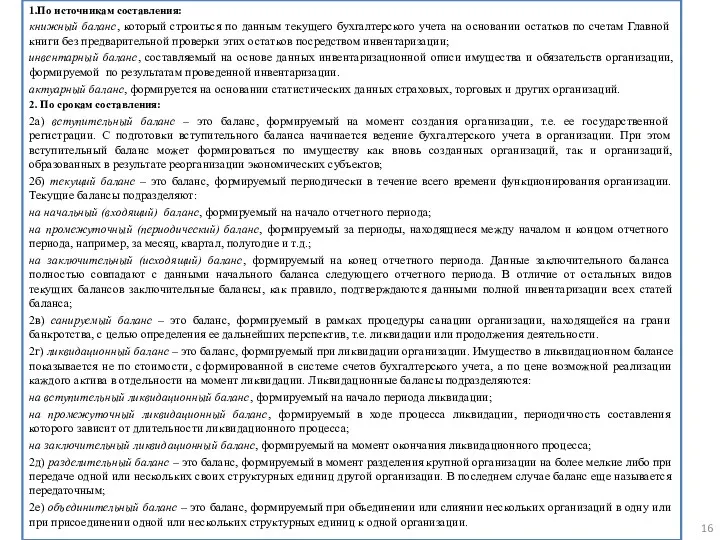

- 16. 1.По источникам составления: книжный баланс, который строиться по данным текущего бухгалтерского учета на основании остатков по

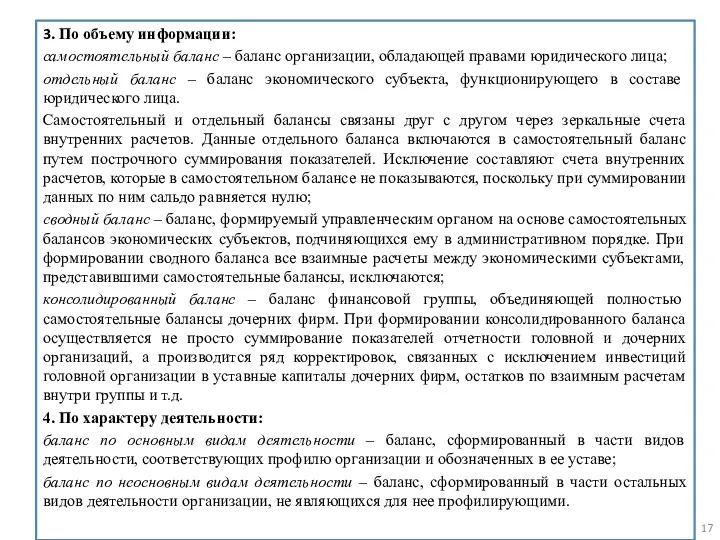

- 17. 3. По объему информации: самостоятельный баланс – баланс организации, обладающей правами юридического лица; отдельный баланс –

- 18. 5. По видам: статический (сальдовый) баланс – баланс, сформированный на основе моментальных показателей, рассчитанных на определенную

- 19. 8. По реформированию: реформированный баланс – баланс, в котором прибыль, полученная за данный отчетный период, уже

- 20. Изменения в балансе под влиянием хозяйственных операций Хозяйственная деятельность на предприятиях ведет к перегруппировке имущества (средств)

- 21. Первый тип изменений в бухгалтерском балансе затрагивает две статьи актива: сумма по одной статье актива растет,

- 22. Второй тип изменений в бухгалтерском балансе затрагивает две статьи пассива: сумма по одной статье растет, а

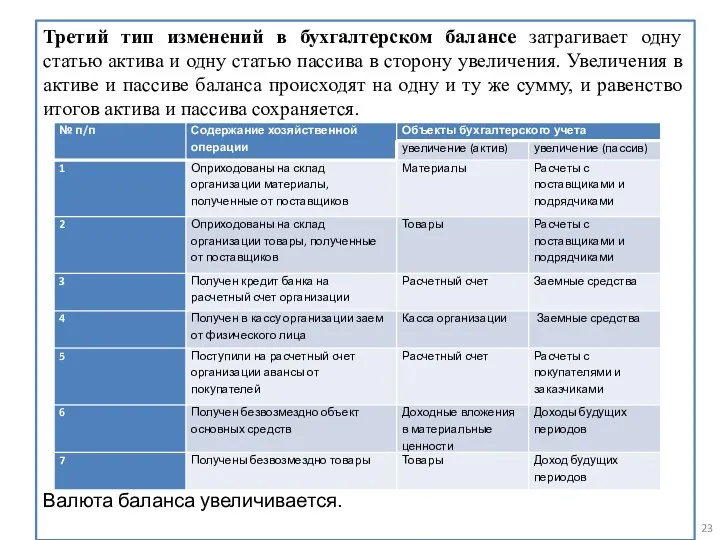

- 23. Третий тип изменений в бухгалтерском балансе затрагивает одну статью актива и одну статью пассива в сторону

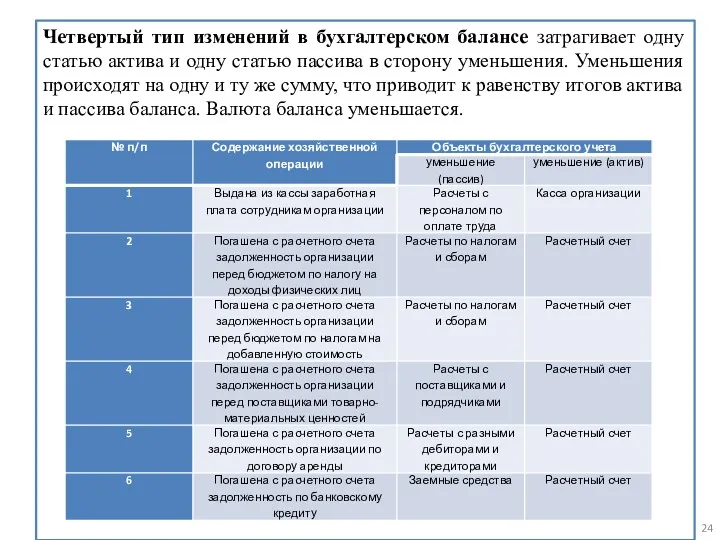

- 24. Четвертый тип изменений в бухгалтерском балансе затрагивает одну статью актива и одну статью пассива в сторону

- 26. Скачать презентацию

5.2. Структура бухгалтерского баланса.

Балансовая статья – это показатель (строка) в активе

5.2. Структура бухгалтерского баланса.

Балансовая статья – это показатель (строка) в активе

В пассиве баланса в российской системе бухгалтерского учета выделяют три раздела.

В пассиве баланса в российской системе бухгалтерского учета выделяют три раздела.

В основе разделения статей в разделах бухгалтерского баланса лежит их экономическое

В основе разделения статей в разделах бухгалтерского баланса лежит их экономическое

Лежащие в основе бухгалтерского баланса балансовый метод обобщения и отражения информации

Лежащие в основе бухгалтерского баланса балансовый метод обобщения и отражения информации

Содержание статей баланса

Актив бухгалтерского баланса.

Первый раздел – показатели внеоборотных активов, к

Содержание статей баланса

Актив бухгалтерского баланса.

Первый раздел – показатели внеоборотных активов, к

По статье «Финансовые вложения» отражаются вложения организации:

- в государственные ценные бумаги;

-

По статье «Финансовые вложения» отражаются вложения организации:

- в государственные ценные бумаги;

-

По статье «Отложенные налоговые активы» отражается сальдо счета 09 «Отложенные налоговые

По статье «Отложенные налоговые активы» отражается сальдо счета 09 «Отложенные налоговые

К прочим внеоборотным активам организации могут относиться:

оборудование, требующее монтажа, под которым

К прочим внеоборотным активам организации могут относиться:

оборудование, требующее монтажа, под которым

Второй раздел бухгалтерского баланса «Оборотные активы».

«Запасы» - указывается общая сумма запасов

Второй раздел бухгалтерского баланса «Оборотные активы».

«Запасы» - указывается общая сумма запасов

Пассив бухгалтерского баланса

Раздел III. Капитал и резервы

Уставный капитал. По данной статье

Пассив бухгалтерского баланса

Раздел III. Капитал и резервы

Уставный капитал. По данной статье

Раздел IV. Долгосрочные обязательства

Займы и кредиты. По данной статье показывается сумма

Раздел IV. Долгосрочные обязательства

Займы и кредиты. По данной статье показывается сумма

Раздел V. Краткосрочные обязательства

Займы и кредиты. По данной статье показывается сумма

Раздел V. Краткосрочные обязательства

Займы и кредиты. По данной статье показывается сумма

Виды бухгалтерских балансов

Виды бухгалтерских балансов можно квалифицировать по следующим признакам*:

- источникам

Виды бухгалтерских балансов

Виды бухгалтерских балансов можно квалифицировать по следующим признакам*:

- источникам

1.По источникам составления:

книжный баланс, который строиться по данным текущего бухгалтерского учета

1.По источникам составления:

книжный баланс, который строиться по данным текущего бухгалтерского учета

3. По объему информации:

самостоятельный баланс – баланс организации, обладающей правами юридического

3. По объему информации:

самостоятельный баланс – баланс организации, обладающей правами юридического

5. По видам:

статический (сальдовый) баланс – баланс, сформированный на основе моментальных

5. По видам:

статический (сальдовый) баланс – баланс, сформированный на основе моментальных

8. По реформированию:

реформированный баланс – баланс, в котором прибыль, полученная за

8. По реформированию:

реформированный баланс – баланс, в котором прибыль, полученная за

Изменения в балансе под влиянием хозяйственных операций

Хозяйственная деятельность на предприятиях ведет

Изменения в балансе под влиянием хозяйственных операций

Хозяйственная деятельность на предприятиях ведет

Первый тип изменений в бухгалтерском балансе затрагивает две статьи актива: сумма

Первый тип изменений в бухгалтерском балансе затрагивает две статьи актива: сумма

Второй тип изменений в бухгалтерском балансе затрагивает две статьи пассива: сумма

Второй тип изменений в бухгалтерском балансе затрагивает две статьи пассива: сумма

Третий тип изменений в бухгалтерском балансе затрагивает одну статью актива и

Третий тип изменений в бухгалтерском балансе затрагивает одну статью актива и

Четвертый тип изменений в бухгалтерском балансе затрагивает одну статью актива и

Четвертый тип изменений в бухгалтерском балансе затрагивает одну статью актива и

Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Эквайринг – как элемент маркетинга 2023 год

Эквайринг – как элемент маркетинга 2023 год Налоговая льгота: понятие и классификация

Налоговая льгота: понятие и классификация Виконання Інвестиційної програми за 2016 рік м.Вінниця

Виконання Інвестиційної програми за 2016 рік м.Вінниця Управление стоимостью проекта

Управление стоимостью проекта Развитие и становление аудита в современной России

Развитие и становление аудита в современной России Материально-техническое обеспечение системы образования

Материально-техническое обеспечение системы образования Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Государственная политика в сфере регулирования доходов населения

Государственная политика в сфере регулирования доходов населения Договір про закупівлю товарів, робіт і послуг

Договір про закупівлю товарів, робіт і послуг Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями

Торговые поручения клиента. Виды, характеристика, особенности. Торговля акциями Учетные регистры и формы бухгалтерского учета

Учетные регистры и формы бухгалтерского учета Налог на доходы физических лиц (гл.23 НК РФ)

Налог на доходы физических лиц (гл.23 НК РФ) Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств Қазақстанның зейнетақы

Қазақстанның зейнетақы Client lifecycle management: specific features (a case study of Western union company)

Client lifecycle management: specific features (a case study of Western union company) Урок 53. Государственный бюджет

Урок 53. Государственный бюджет Ценные бумаги

Ценные бумаги Бюджетный процесс. Омская область

Бюджетный процесс. Омская область Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Понятие бюджетирования. Сущность и функции бюджетирования

Понятие бюджетирования. Сущность и функции бюджетирования Банкротство предприятий: сущность, проблемы и меры предупреждения

Банкротство предприятий: сущность, проблемы и меры предупреждения Фондовый рынок. Финансовый рынок

Фондовый рынок. Финансовый рынок Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Учет собственного капитала

Учет собственного капитала Оценка стоимости нематериальных активов и интеллектуальной собственности

Оценка стоимости нематериальных активов и интеллектуальной собственности