- Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Содержание

- 2. 2

- 3. - ежегодно, не позднее 1 марта года, следующего за отчетным годом за исключением случаев, если иные

- 4. Обязанность по представлению сведений в форме электронного документа установлена для страхователей при представлении сведений на 25

- 5. «Сведения о страховом стаже застрахованных лиц» «Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного)

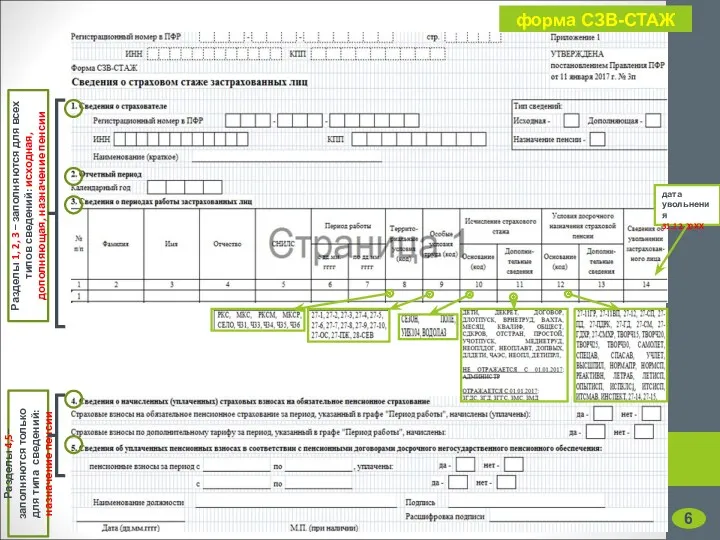

- 6. форма СЗВ-СТАЖ 6 Разделы 1, 2, 3 – заполняются для всех типов сведений: исходная, дополняющая, назначение

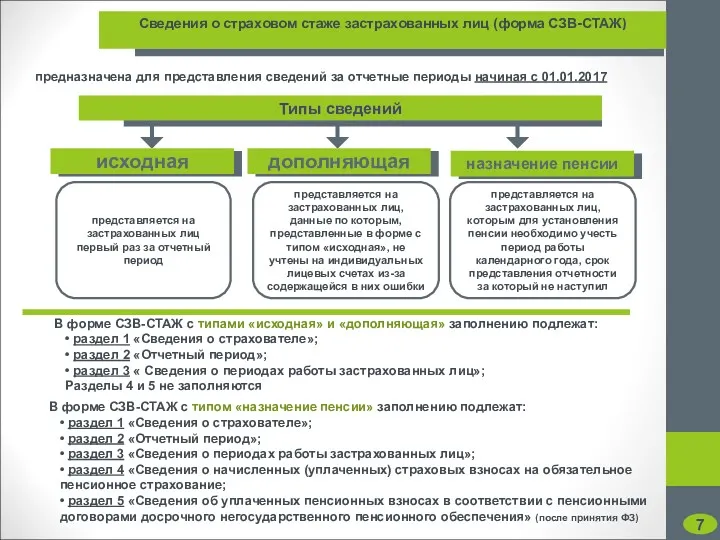

- 7. 7 предназначена для представления сведений за отчетные периоды начиная с 01.01.2017 представляется на застрахованных лиц первый

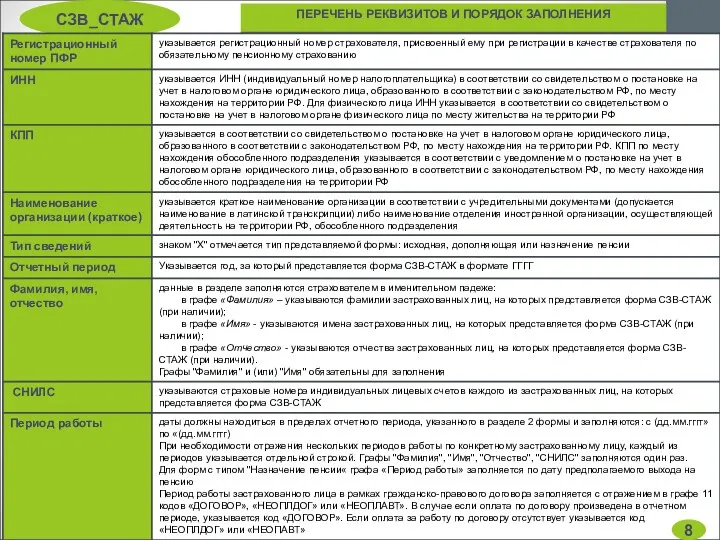

- 8. ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ СЗВ_СТАЖ 8 8

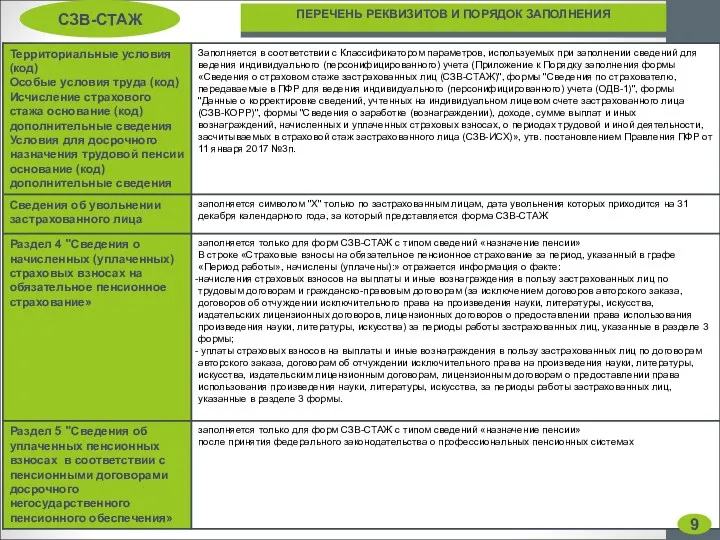

- 9. ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ СЗВ-СТАЖ 9

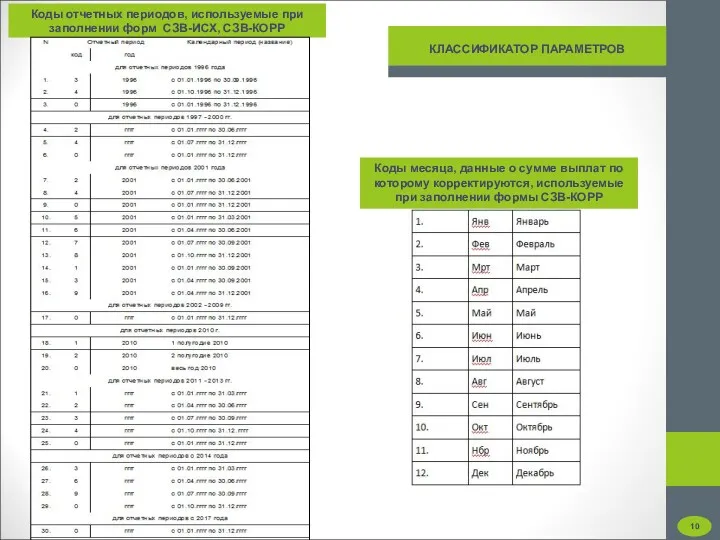

- 10. Коды отчетных периодов, используемые при заполнении форм СЗВ-ИСХ, СЗВ-КОРР Коды месяца, данные о сумме выплат по

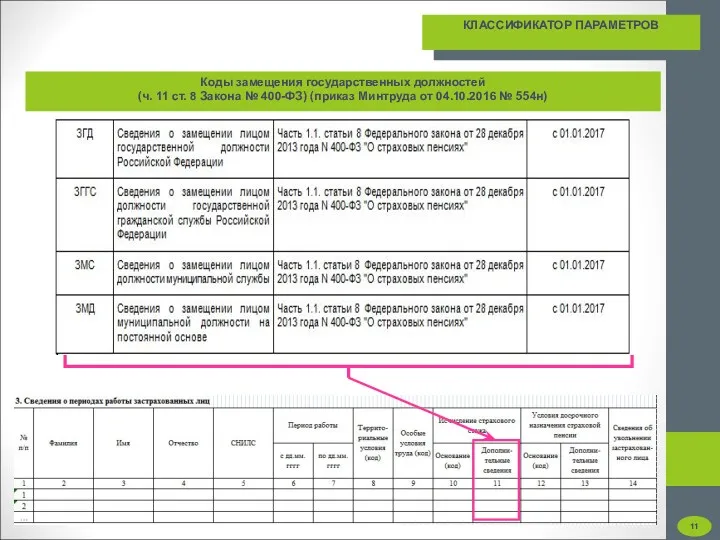

- 11. Коды замещения государственных должностей (ч. 11 ст. 8 Закона № 400-ФЗ) (приказ Минтруда от 04.10.2016 №

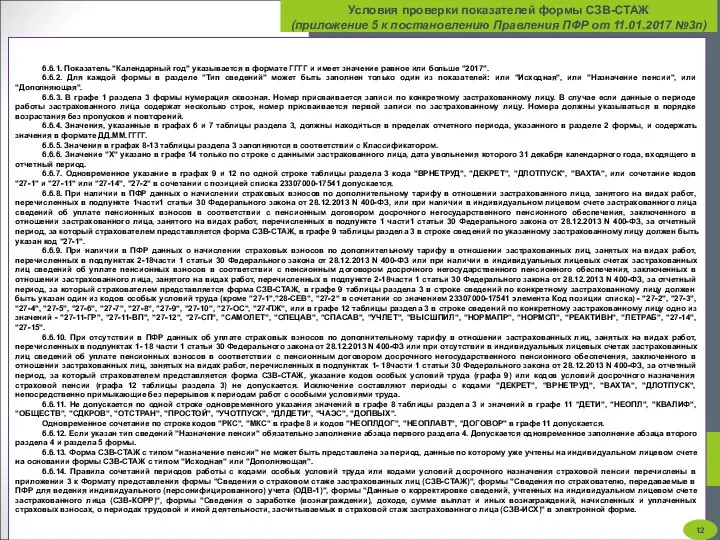

- 12. 6.6.1. Показатель "Календарный год" указывается в формате ГГГГ и имеет значение равное или больше "2017". 6.6.2.

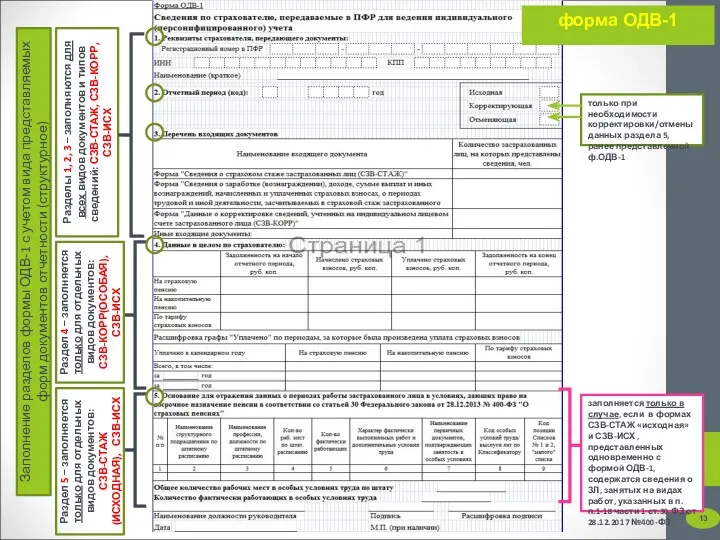

- 13. форма ОДВ-1 13 Заполнение разделов формы ОДВ-1 с учетом вида представляемых форм документов отчетности (структурное) Разделы

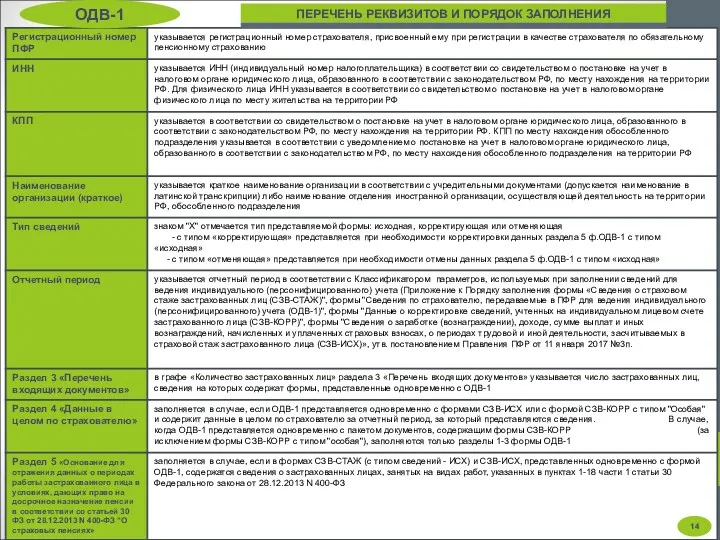

- 14. ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ ОДВ-1 14

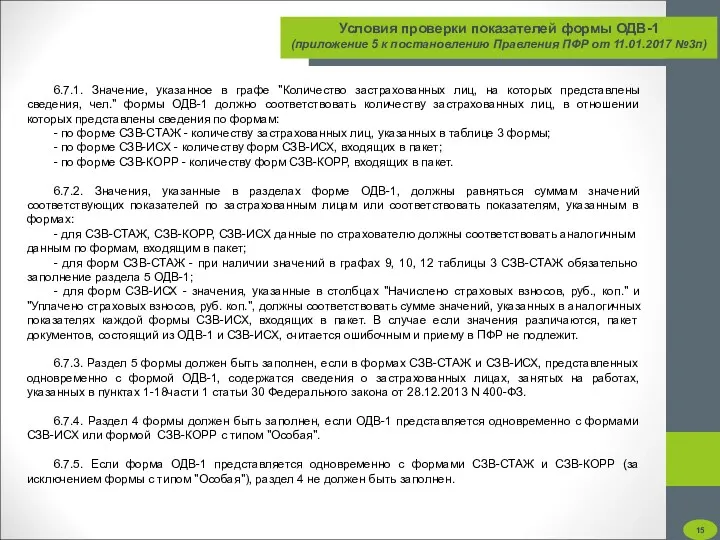

- 15. 15 6.7.1. Значение, указанное в графе "Количество застрахованных лиц, на которых представлены сведения, чел." формы ОДВ-1

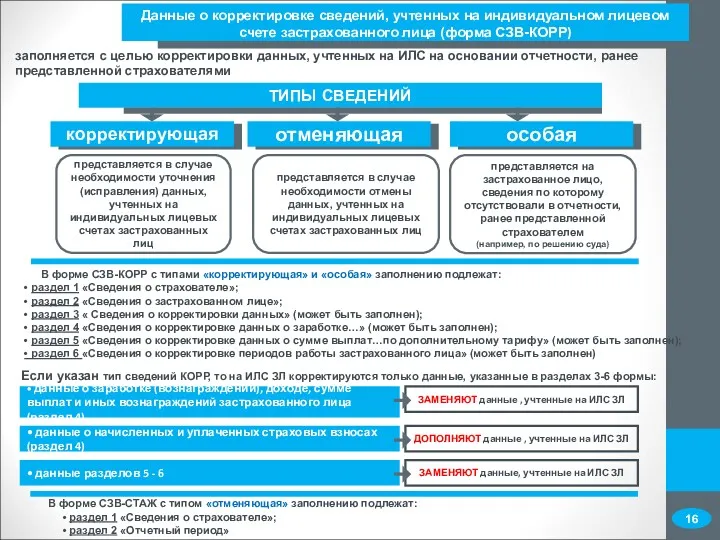

- 16. представляется в случае необходимости уточнения (исправления) данных, учтенных на индивидуальных лицевых счетах застрахованных лиц представляется в

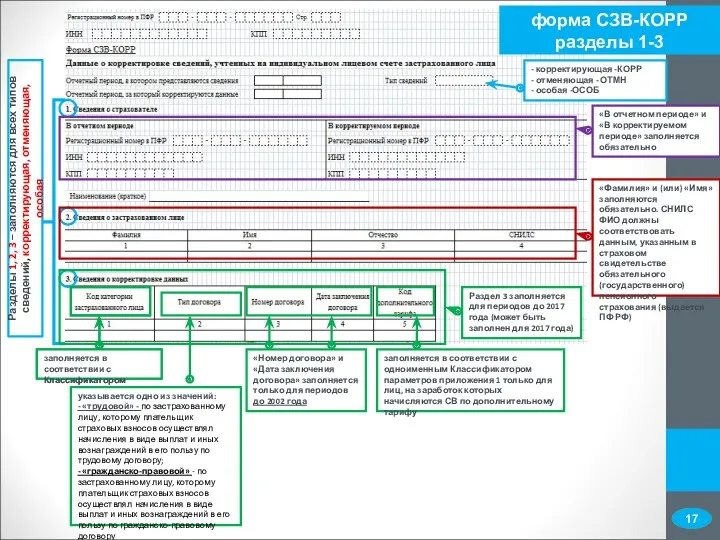

- 17. форма СЗВ-КОРР разделы 1-3 13 Разделы 1, 2, 3 – заполняются для всех типов сведений, корректирующая,

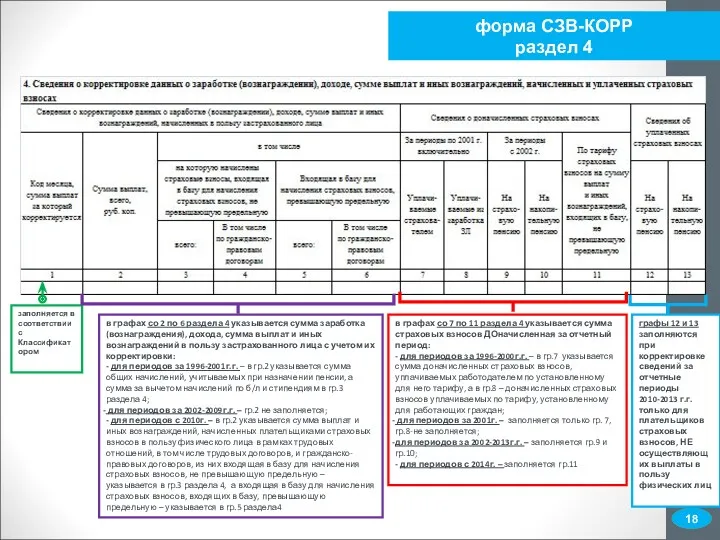

- 18. форма СЗВ-КОРР раздел 4 13 18 графы 12 и 13 заполняются при корректировке сведений за отчетные

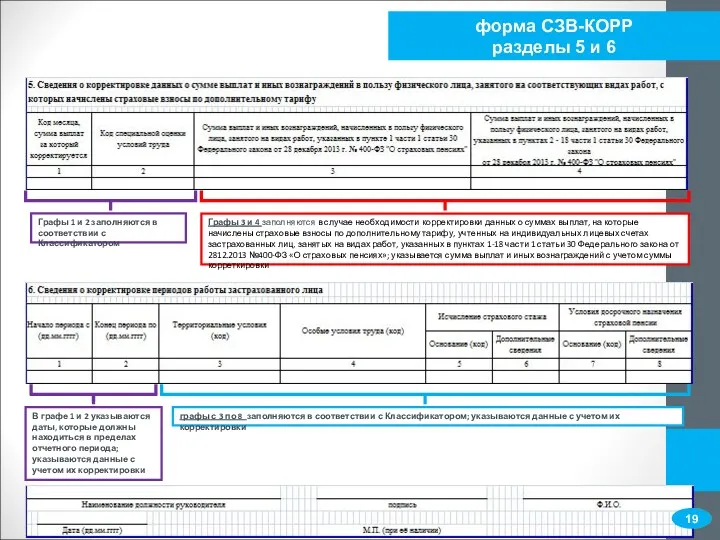

- 19. форма СЗВ-КОРР разделы 5 и 6 13 графы с 3 по 8 заполняются в соответствии с

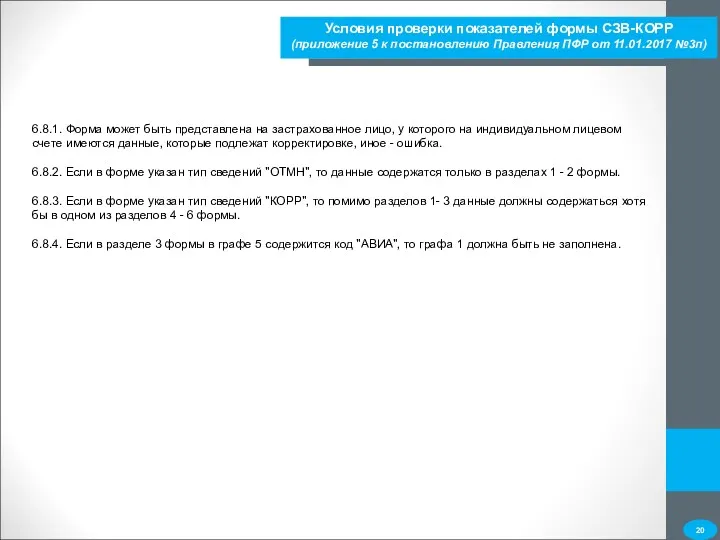

- 20. 20 6.8.1. Форма может быть представлена на застрахованное лицо, у которого на индивидуальном лицевом счете имеются

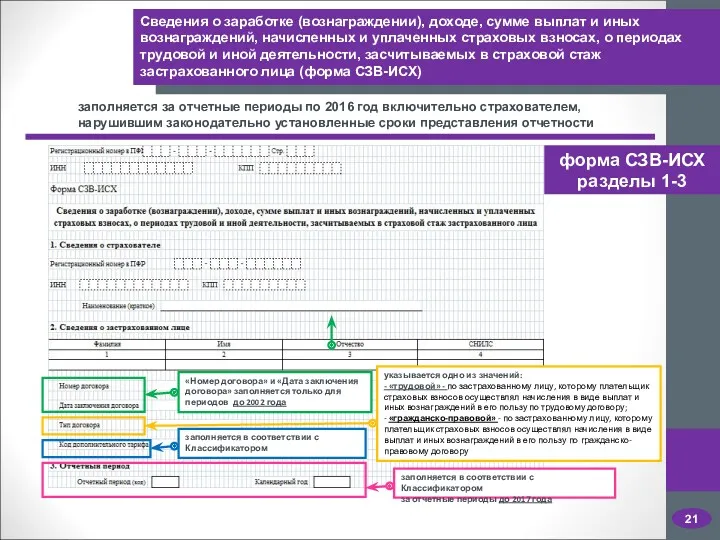

- 21. 21 заполняется за отчетные периоды по 2016 год включительно страхователем, нарушившим законодательно установленные сроки представления отчетности

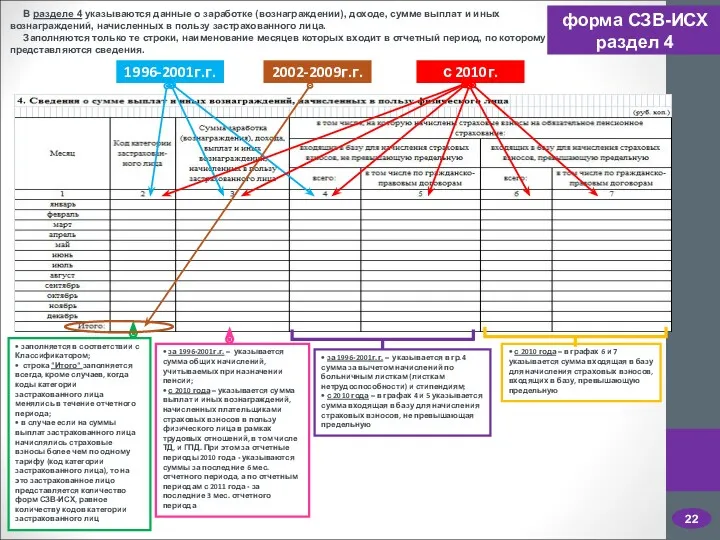

- 22. форма СЗВ-ИСХ раздел 4 22 В разделе 4 указываются данные о заработке (вознаграждении), доходе, сумме выплат

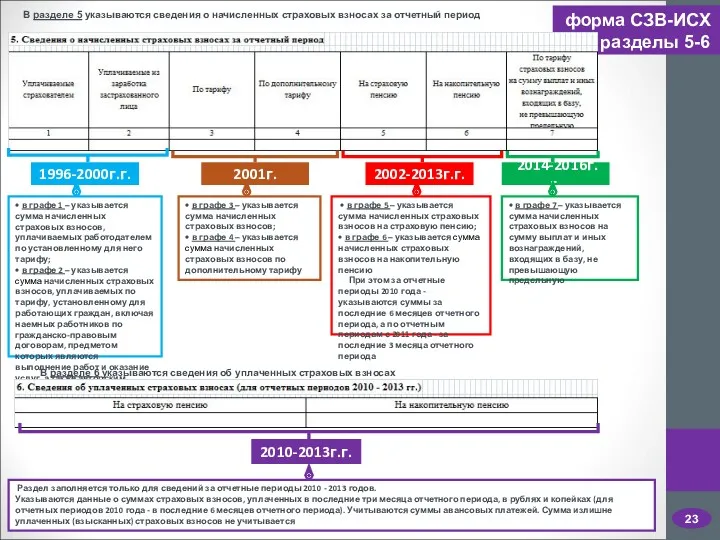

- 23. форма СЗВ-ИСХ разделы 5-6 23 В разделе 5 указываются сведения о начисленных страховых взносах за отчетный

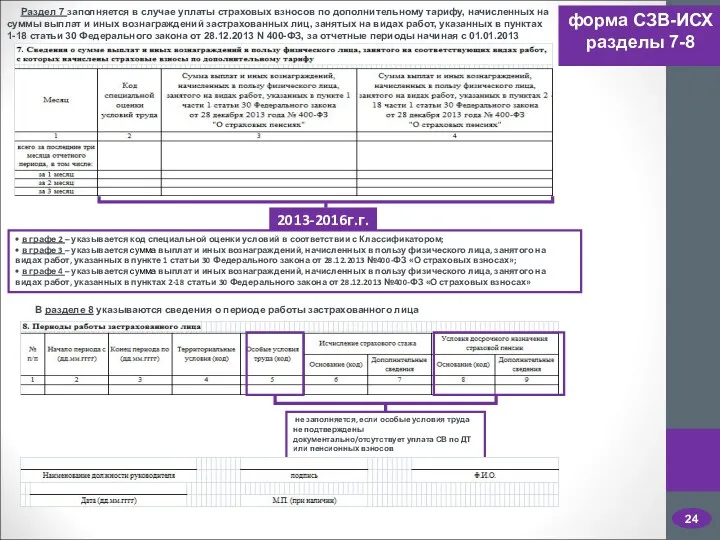

- 24. форма СЗВ-ИСХ разделы 7-8 24 Раздел 7 заполняется в случае уплаты страховых взносов по дополнительному тарифу,

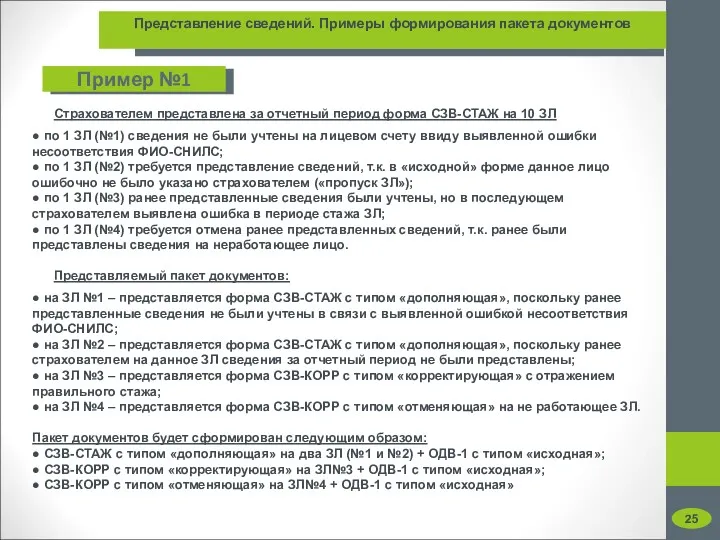

- 25. Страхователем представлена за отчетный период форма СЗВ-СТАЖ на 10 ЗЛ ● по 1 ЗЛ (№1) сведения

- 27. Скачать презентацию

2

2

- ежегодно, не позднее 1 марта года, следующего за отчетным

- ежегодно, не позднее 1 марта года, следующего за отчетным

Обязанность по представлению сведений в форме электронного документа установлена для

Обязанность по представлению сведений в форме электронного документа установлена для

«Сведения о страховом стаже застрахованных лиц»

«Сведения по страхователю, передаваемые в ПФР

«Сведения о страховом стаже застрахованных лиц»

«Сведения по страхователю, передаваемые в ПФР

форма СЗВ-СТАЖ

6

Разделы 1, 2, 3 – заполняются для всех типов сведений:

форма СЗВ-СТАЖ

6

Разделы 1, 2, 3 – заполняются для всех типов сведений:

7

предназначена для представления сведений за отчетные периоды начиная с 01.01.2017

представляется на

7

предназначена для представления сведений за отчетные периоды начиная с 01.01.2017

представляется на

ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ

СЗВ_СТАЖ

8

8

ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ

СЗВ_СТАЖ

8

8

ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ

СЗВ-СТАЖ

9

ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ

СЗВ-СТАЖ

9

Коды отчетных периодов, используемые при заполнении форм СЗВ-ИСХ, СЗВ-КОРР

Коды месяца, данные

Коды отчетных периодов, используемые при заполнении форм СЗВ-ИСХ, СЗВ-КОРР

Коды месяца, данные

Коды замещения государственных должностей

(ч. 11 ст. 8 Закона № 400-ФЗ)

Коды замещения государственных должностей

(ч. 11 ст. 8 Закона № 400-ФЗ)

6.6.1. Показатель "Календарный год" указывается в формате ГГГГ и имеет значение

6.6.1. Показатель "Календарный год" указывается в формате ГГГГ и имеет значение

форма ОДВ-1

13

Заполнение разделов формы ОДВ-1 с учетом вида представляемых форм документов

форма ОДВ-1

13

Заполнение разделов формы ОДВ-1 с учетом вида представляемых форм документов

ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ

ОДВ-1

14

ПЕРЕЧЕНЬ РЕКВИЗИТОВ И ПОРЯДОК ЗАПОЛНЕНИЯ

ОДВ-1

14

15

6.7.1. Значение, указанное в графе "Количество застрахованных лиц, на которых представлены

15

6.7.1. Значение, указанное в графе "Количество застрахованных лиц, на которых представлены

представляется в случае необходимости уточнения (исправления) данных, учтенных на индивидуальных лицевых

представляется в случае необходимости уточнения (исправления) данных, учтенных на индивидуальных лицевых

форма СЗВ-КОРР

разделы 1-3

13

Разделы 1, 2, 3 – заполняются для всех типов

форма СЗВ-КОРР

разделы 1-3

13

Разделы 1, 2, 3 – заполняются для всех типов

форма СЗВ-КОРР

раздел 4

13

18

графы 12 и 13 заполняются при корректировке сведений

форма СЗВ-КОРР

раздел 4

13

18

графы 12 и 13 заполняются при корректировке сведений

форма СЗВ-КОРР

разделы 5 и 6

13

графы с 3 по 8 заполняются

форма СЗВ-КОРР

разделы 5 и 6

13

графы с 3 по 8 заполняются

20

6.8.1. Форма может быть представлена на застрахованное лицо, у которого на

20

6.8.1. Форма может быть представлена на застрахованное лицо, у которого на

21

заполняется за отчетные периоды по 2016 год включительно страхователем, нарушившим законодательно

21

заполняется за отчетные периоды по 2016 год включительно страхователем, нарушившим законодательно

форма СЗВ-ИСХ раздел 4

22

В разделе 4 указываются данные о заработке

форма СЗВ-ИСХ раздел 4

22

В разделе 4 указываются данные о заработке

форма СЗВ-ИСХ

разделы 5-6

23

В разделе 5 указываются сведения о начисленных

форма СЗВ-ИСХ

разделы 5-6

23

В разделе 5 указываются сведения о начисленных

форма СЗВ-ИСХ

разделы 7-8

24

Раздел 7 заполняется в случае уплаты страховых

форма СЗВ-ИСХ

разделы 7-8

24

Раздел 7 заполняется в случае уплаты страховых

Страхователем представлена за отчетный период форма СЗВ-СТАЖ на 10 ЗЛ

Страхователем представлена за отчетный период форма СЗВ-СТАЖ на 10 ЗЛ

ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Субсидии на поддержку садоводческих некоммерческих товариществ в 2018 году

Субсидии на поддержку садоводческих некоммерческих товариществ в 2018 году Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации

Основные направления реализации Стратегии повышения финансовой грамотности в Российской Федерации Прожиточный минимум

Прожиточный минимум Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина

Анализ издержек производства и обращения на предприятии общественного питания ООО Натурина Business angels

Business angels Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА

Учет нематериальных активов. Варианты формирования первоначальной стоимости НМА Конференция. Бухотчетность за 2019 год

Конференция. Бухотчетность за 2019 год Повышение уровня финансовой грамотности

Повышение уровня финансовой грамотности Учет уставного капитала

Учет уставного капитала Неопределенность и риск: общие понятия и методы учета

Неопределенность и риск: общие понятия и методы учета Заполнение налоговой декларации

Заполнение налоговой декларации Формирование учетной политики организации. Тема 6

Формирование учетной политики организации. Тема 6 Безналичные расчеты через операционные кассы

Безналичные расчеты через операционные кассы Expedite. Month of December

Expedite. Month of December Independent work

Independent work Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Финансовые решения. Тема 1

Финансовые решения. Тема 1 Финансовая система, характеристика звеньев

Финансовая система, характеристика звеньев Қаржылық талдау негіздері

Қаржылық талдау негіздері Моделі олігополістічного ціноутворення

Моделі олігополістічного ціноутворення Основы предпринимательской деятельности. Школа предпринимательства

Основы предпринимательской деятельности. Школа предпринимательства Доходный подход к оценке бизнеса

Доходный подход к оценке бизнеса Готовимся к проведению годовой инвентаризации 2022 года

Готовимся к проведению годовой инвентаризации 2022 года Финансовый аспект управления инновациями. (Тема 7)

Финансовый аспект управления инновациями. (Тема 7) Ликвидность и платежеспособность организации

Ликвидность и платежеспособность организации