- Учет уставного капитала

Содержание

- 2. Размер уставного капитала должен быть в ОАО не меньше 100 000 руб., В ЗАО не менее

- 3. При формировании уставного капитала в бухгалтерском учете делаются записи: Д-т 75 К-т 80/1 – отражен уставный

- 4. Вкладами в уставный капитал могут быть Денежные средства: Д-т 51, 50, 52 К-т 75/1 Ценные бумаги:

- 5. Увеличение размеров уставного капитала Д-т 83 К-т 80 – за счет добавочного капитала Д-т 84 К-т

- 6. Сумма, на которую увеличивается уставный капитал, не должна превышать разницы между стоимостью чистых активов и суммой

- 7. Уменьшение уставного капитала Неполной оплаты участниками своих взносов в уставный капитал в течение года после регистрации;

- 8. Учет резервного капитала Бухгалтерский учет ведут на счете 82 «Резервный капитал», пассивный, фондовый, сальдовый.

- 9. Создание резервного капитала является обязательным для акционерных обществ. ФЗ «Об акционерных обществах» - не менее 5%

- 11. Скачать презентацию

Размер уставного капитала должен быть

в ОАО не меньше 100 000

Размер уставного капитала должен быть

в ОАО не меньше 100 000

При формировании уставного капитала в бухгалтерском учете делаются записи:

Д-т 75 К-т

При формировании уставного капитала в бухгалтерском учете делаются записи:

Д-т 75 К-т

Вкладами в уставный капитал могут быть

Денежные средства: Д-т 51, 50, 52

Вкладами в уставный капитал могут быть

Денежные средства: Д-т 51, 50, 52

Увеличение размеров уставного капитала

Д-т 83 К-т 80 – за счет добавочного

Увеличение размеров уставного капитала

Д-т 83 К-т 80 – за счет добавочного

Сумма, на которую увеличивается уставный капитал, не должна превышать разницы между

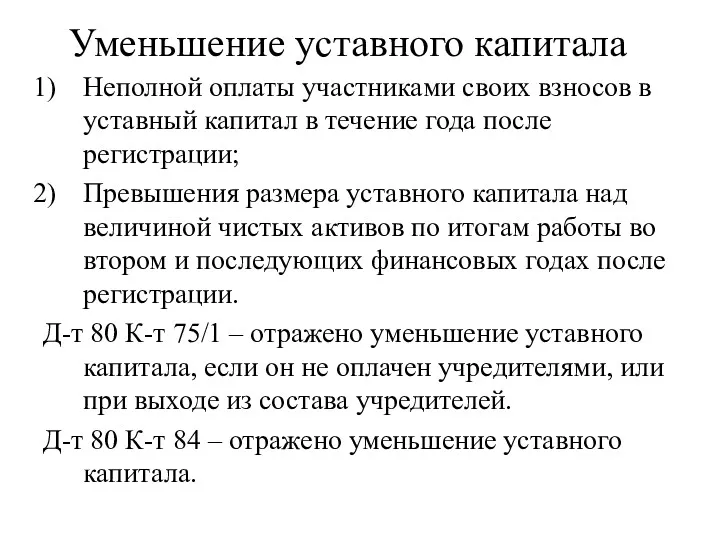

Уменьшение уставного капитала

Неполной оплаты участниками своих взносов в уставный капитал в

Уменьшение уставного капитала

Неполной оплаты участниками своих взносов в уставный капитал в

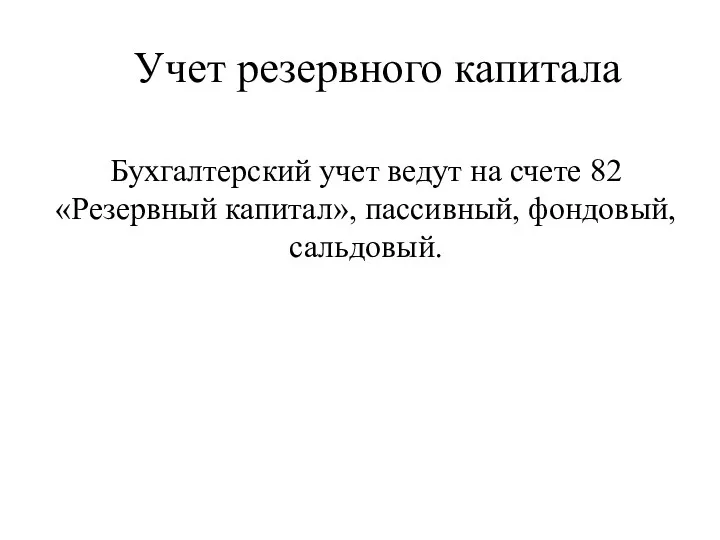

Учет резервного капитала

Бухгалтерский учет ведут на счете 82 «Резервный капитал», пассивный,

Учет резервного капитала

Бухгалтерский учет ведут на счете 82 «Резервный капитал», пассивный,

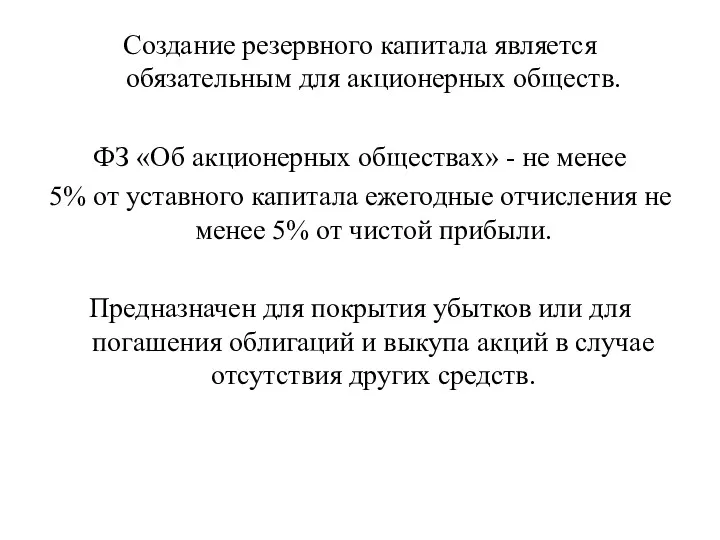

Создание резервного капитала является обязательным для акционерных обществ.

ФЗ «Об акционерных

Создание резервного капитала является обязательным для акционерных обществ.

ФЗ «Об акционерных

ПриватБанк и Payoneer

ПриватБанк и Payoneer Стандарти державного фінансового аудиту

Стандарти державного фінансового аудиту Денежная система: черты денежных систем в России и в мире, характеристика основных элементов

Денежная система: черты денежных систем в России и в мире, характеристика основных элементов Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия))

Лекция Тема 4 . Повышение эффективности хозяйственной деятельности фирмы (организации (предприятия)) Компания TeleTrade

Компания TeleTrade Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Сравнительный подход к оценке стоимости

Сравнительный подход к оценке стоимости Supply and demand botanov

Supply and demand botanov Формирование методики оценки экономической эффективности инвестиционных проектов

Формирование методики оценки экономической эффективности инвестиционных проектов Зарплатный МТС Банк

Зарплатный МТС Банк Система показателей экономической эффективности бизнес-планирования

Система показателей экономической эффективности бизнес-планирования Ценообразование. Тема 7

Ценообразование. Тема 7 Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Материальное обеспечение инвалидов

Материальное обеспечение инвалидов Экологический сбор

Экологический сбор Критерии анализа деловой активности предприятия. (Тема 6)

Критерии анализа деловой активности предприятия. (Тема 6) Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Учетная политика для целей налогообложения

Учетная политика для целей налогообложения Бухгалтерская финансовая отчетность

Бухгалтерская финансовая отчетность SCP-анализ

SCP-анализ ВКР Направления улучшения использования оборотных средств предприятия

ВКР Направления улучшения использования оборотных средств предприятия Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес

Бухгалтерский учет и анализ финансовых результатов на примере ООО Гермес Актуализация нормативной базы по вопросам наличного денежного обращения

Актуализация нормативной базы по вопросам наличного денежного обращения Деньги и денежный рынок

Деньги и денежный рынок Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Криптовалюты- деньги будущего

Криптовалюты- деньги будущего Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Кәсіпорынның табыстылығын диверсификациялау мәселелері

Кәсіпорынның табыстылығын диверсификациялау мәселелері